鋼貿(mào)企業(yè)購銷合同套期會計應(yīng)用研究

2024-01-27 18:08:29鄧嘉銘馬長峰

中國市場 2024年2期

鄧嘉銘 馬長峰

摘?要:文章以一家鋼貿(mào)企業(yè)的實(shí)際經(jīng)濟(jì)業(yè)務(wù)為例,深入研究套期保值業(yè)務(wù)的會計處理與經(jīng)濟(jì)后果。文章針對同一經(jīng)營業(yè)務(wù)場景下,鋼貿(mào)企業(yè)可以選擇做出的不同會計處理方式進(jìn)行詳細(xì)說明和列示,并對比分析相應(yīng)影響,以期為鋼貿(mào)企業(yè)科學(xué)合理應(yīng)用套期會計準(zhǔn)則提供實(shí)際指導(dǎo)。筆者發(fā)現(xiàn),鋼貿(mào)企業(yè)會計主體應(yīng)用非強(qiáng)制性的套期會計準(zhǔn)則能夠更好反映企業(yè)風(fēng)險管理活動實(shí)質(zhì),從而提供更有價值信息推進(jìn)業(yè)財融合,以實(shí)現(xiàn)自身可持續(xù)發(fā)展。

關(guān)鍵詞:黑色金屬;套期保值;期貨合約;會計處理;經(jīng)濟(jì)后果

中圖分類號:F275文獻(xiàn)標(biāo)識碼:A文章編號:1005-6432(2024)02-0139-04

DOI:10.13939/j.cnki.zgsc.2024.02.035

1?引言

鋼鐵行業(yè)是重要的中游行業(yè),上游原料以鐵礦石為主,下游需求端主要是房地產(chǎn)及基礎(chǔ)設(shè)施行業(yè)。越來越多的大宗商品貿(mào)易企業(yè)正踏上產(chǎn)業(yè)服務(wù)商的轉(zhuǎn)型之路。鋼鐵商貿(mào)企業(yè)(鋼貿(mào)企業(yè))就是典型的代表[1]。鋼貿(mào)企業(yè)在與鋼廠簽署購銷合同后就將鋼廠原面臨的價格風(fēng)險承接過來,為控制風(fēng)險通常會利用期貨等衍生工具進(jìn)行套期保值[2]。會計核算上,企業(yè)既可以按照《企業(yè)會計準(zhǔn)則第22號——金融工具確認(rèn)和計量》(CAS?22),也可以選擇按《企業(yè)會計準(zhǔn)則第24號——套期會計》(CAS?24)進(jìn)行會計處理。

文章站在鋼貿(mào)企業(yè)的角度,對在實(shí)際業(yè)務(wù)場景下應(yīng)用套期會計展開詳細(xì)討論與分析,并深入對比不同會計處理方法及經(jīng)濟(jì)后果,以期為鋼貿(mào)企業(yè)實(shí)現(xiàn)可持續(xù)健康發(fā)展提供幫助。

2?商業(yè)問題描述

2021年年底,華東某鋼廠擔(dān)心2022年年初原材料價格可能上漲,同時鋼鐵市價可能下降,導(dǎo)致鋼廠的生產(chǎn)利潤可能會下降,因此希望對4萬噸的螺紋鋼進(jìn)行套保,提前鎖定利潤。結(jié)合生產(chǎn)的配比(數(shù)量配比:1?噸螺紋鋼,對應(yīng)?1.65?噸鐵礦石和?0.45?噸焦炭),鋼廠與某一鋼貿(mào)企業(yè)簽訂了均在2022年5月履行的兩項采購合同及一項銷售合同,具體為鋼貿(mào)企業(yè)以530元/噸銷售給鋼廠6.6萬噸鐵礦石,2150元/噸銷售給鋼廠1.8萬噸焦炭,同時鋼貿(mào)企業(yè)以4154元/噸從鋼廠采購螺紋鋼4萬噸。鋼貿(mào)企業(yè)選擇利用相應(yīng)期貨合約來對尚未確認(rèn)的確定承諾進(jìn)行套期保值,具體為買入鐵礦石合約660手,買入焦炭合約180手,賣出螺紋鋼合約4000手。為舉例方便,后文用到的相關(guān)數(shù)據(jù)由作者直接假定,具體如表1所示。

3?鋼貿(mào)企業(yè)的套期會計處理

3.1?根據(jù)《企業(yè)會計準(zhǔn)則第24號——套期會計》處理

3.1.1?套期有效性測試

套期工具與購銷合同的標(biāo)的在品種、金額、數(shù)量、計量單位上基本一致,期貨合約的開始日期和到期時間與購銷合同的簽訂日與實(shí)際履行日也完全相同,合同標(biāo)的的價格風(fēng)險能夠單獨(dú)辨認(rèn)并可靠計量。因此判斷套期工具與被套期項目將發(fā)生能夠相互抵消的公允價值變動。該套期適用套期會計準(zhǔn)則中有關(guān)公允價值套期的規(guī)定。

3.1.2?會計處理

被套期項目為尚未確認(rèn)的確定承諾,該套保業(yè)務(wù)適用公允價值套期會計處理方法[3]。不考慮所得稅和增值稅,忽略手續(xù)費(fèi)及每日無負(fù)債結(jié)算制度的影響(會計分錄單位:萬元)。

在2021年12月20日,鐵礦石期貨合約、焦炭期貨合約和螺紋鋼期貨合約在簽訂日的公允價值為0,無須進(jìn)行相關(guān)會計處理,但需編制指定文檔。

在2021年12月29日,表2反映了鋼貿(mào)企業(yè)簽訂購銷合同中的現(xiàn)貨公允價值的變動情況。表3展示的是鋼貿(mào)企業(yè)簽訂購銷合同中期貨合約公允價值的變動情況。

①?期貨合約公允價值變動情況:

借:套期損益???????????243.1

套期工具——鐵礦石期貨合約??19.8

貸:套期工具——焦炭期貨合約198.9

——螺紋鋼期貨合約???64

②?被套期項目公允價值變動情況:

借:被套期項目——焦炭銷售合同??100.8

——螺紋鋼采購合同?216

貸:被套期項目——鐵礦石銷售合同??99

套期損益217.8

在2022年1月31日至2022年5月15日的確認(rèn)套期工具和被套期項目公允價值變動的會計分錄依前類推。為簡化起見,以下為加計后的會計處理分錄:

③借:套期損益???????????1335.5

貸:套期工具——鐵礦石期貨合約323.4

——焦炭期貨合約188.1

——螺紋鋼期貨合約824

④借:被套期項目——鐵礦石銷售合同?495

——焦炭銷售合同?430.2

——螺紋鋼采購合同464

貸:套期損益?????????1389.2

在2022年5月15日,履行購銷合同,套期關(guān)系終止。

⑤?期貨合約平倉,終止確認(rèn)套期工具。

借:套期工具——鐵礦石期貨合約???303.6

——焦炭期貨合約387

——螺紋鋼期貨合約888

貸:其他貨幣資金——期貨結(jié)算保證金?????????????????????1578.6

⑥?以市價從市場采購鐵礦石和焦炭,以備交貨。

借:庫存商品——鐵礦石???????3168

——焦炭3339

貸:銀行存款??????????6507

⑦?履行購銷合同,向鋼廠售出鐵礦石和焦炭,同時確認(rèn)主營業(yè)務(wù)收入并結(jié)轉(zhuǎn)成本。

借:銀行存款????????????7434

貸:主營業(yè)務(wù)收入7434

⑧借:主營業(yè)務(wù)成本6507

貸:庫存商品——鐵礦石3168

——焦炭?????3339

⑨?終止確認(rèn)被套期項目,轉(zhuǎn)入主營業(yè)務(wù)成本。

借:主營業(yè)務(wù)成本???????????927

貸:被套期項目——鐵礦石銷售合同?396

——焦炭銷售合同??531

⑩?履行螺紋鋼采購合同,從鋼廠處取得螺紋鋼。

借:庫存商品——螺紋鋼???????16616

貸:銀行存款???????????16616

B11終止確認(rèn)被套期項目,轉(zhuǎn)入螺紋鋼初始確認(rèn)金額。

借:庫存商品——螺紋鋼???????680

貸:被套期項目——螺紋鋼采購合同???????????????????????680

當(dāng)日即將螺紋鋼在市場上售出,確認(rèn)主營業(yè)務(wù)收入同時結(jié)轉(zhuǎn)主營業(yè)務(wù)成本17296萬元?(16616+680)。

B12借:銀行存款???????????17296

貸:主營業(yè)務(wù)收入17296

B13借:主營業(yè)務(wù)成本?????????17296

貸:庫存商品——螺紋鋼17296

3.2?根據(jù)《企業(yè)會計準(zhǔn)則第22號——金融工具確認(rèn)和計量》處理

若鋼貿(mào)企業(yè)不使用套期會計準(zhǔn)則,應(yīng)按《企業(yè)會計準(zhǔn)則第22號——金融工具確認(rèn)和計量》的規(guī)定,將期貨合約分類為以公允價值計量且其變動計入當(dāng)期損益的金融資產(chǎn)[4]。

①在2021年12月29日,期貨合約公允價值變動情況:

借:公允價值變動損益???????243.1

貸:衍生工具——期貨合約243.1

在2022年1月31日至2022年5月15日的確認(rèn)衍生工具公允價值變動的會計分錄依前類推。為簡化起見,以下為加計后的會計處理分錄:

②借:公允價值變動損益??????1335.5

貸:衍生工具——期貨合約1335.5

在2022年5月15日,履行購銷合同。

③期貨合約平倉,終止確認(rèn)衍生工具(分錄參見3.1.2節(jié)內(nèi)容的⑥)。

④采購鐵礦石和焦炭,以備交貨(分錄同3.1.2節(jié)內(nèi)容的⑦)。

⑤向鋼廠售出鐵礦石和焦炭,同時確認(rèn)主營業(yè)務(wù)收入并結(jié)轉(zhuǎn)成本(分錄同3.1.2節(jié)內(nèi)容的⑧)。

⑥?從鋼廠處取得螺紋鋼(分錄同3.1.2節(jié)內(nèi)容的B11),將螺紋鋼在市場上售出,確認(rèn)主營業(yè)務(wù)收入(分錄同3.1.2節(jié)內(nèi)容的B13),同時結(jié)轉(zhuǎn)主營業(yè)務(wù)成本16616萬元?(16616+680)。

借:主營業(yè)務(wù)成本?????????16616

貸:庫存商品——螺紋鋼16616

3.3?會計處理方式經(jīng)濟(jì)后果的對比分析

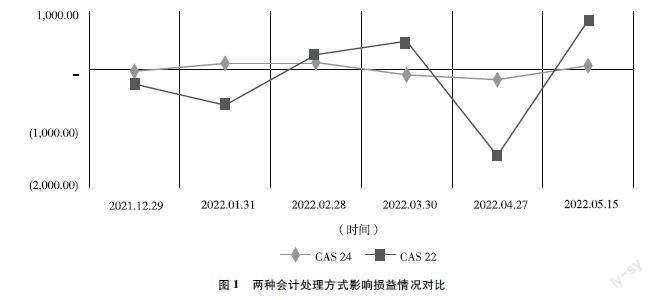

鋼貿(mào)企業(yè)分別應(yīng)用CAS?24套期會計準(zhǔn)則和CAS?22金融工具準(zhǔn)則對當(dāng)期損益的不同影響如圖1所示。CAS?24的應(yīng)用相比CAS?22起到了顯著地平抑損益不合理波動的作用。特別在2022年4月27日,鋼貿(mào)企業(yè)應(yīng)用CAS?22進(jìn)行會計處理會直接導(dǎo)致其當(dāng)期稅前利潤驟降1459.80萬元,這是僅對套期工具的公允價值變動進(jìn)行會計處理的結(jié)果?[5]。

圖1?兩種會計處理方式影響損益情況對比

4?結(jié)論

應(yīng)用套期會計準(zhǔn)則有助于反映大宗商品貿(mào)易行業(yè)鏈上會計主體風(fēng)險管理的實(shí)質(zhì)。同樣,在利用商品期貨進(jìn)行套期保值的情況下,鋼貿(mào)企業(yè)應(yīng)用套期會計準(zhǔn)則能夠避免會計錯配,減少不合理損益波動,可以有效避免在利用作為套期工具的金融衍生工具產(chǎn)生巨額虧損時,財務(wù)報表內(nèi)未進(jìn)行對沖導(dǎo)致會計信息出現(xiàn)失真的情況。

參考文獻(xiàn):

[1]冷琳.諏議套期會計準(zhǔn)則中的疑難問題[J].財會月刊,2019(9):83-86.

[2]田松梅.套期保值業(yè)務(wù)會計處理探討[J].財會通訊,2018(28):71-74.

[3]袁小平,劉光軍,彭韶兵.關(guān)于套期會計準(zhǔn)則的思考[J].財會月刊,2020(1):61-65.

[4]張宏亮,王嘉銘.新套期會計準(zhǔn)則在油氣行業(yè)的應(yīng)用和影響:以中海石油化工進(jìn)出口公司為例[J].財務(wù)與會計,2020(9):24-27.

[5]趙桂香,顧欣.淺析新舊準(zhǔn)則下套期保值會計處理[J].經(jīng)濟(jì)研究導(dǎo)刊,2020(11):132-134.