財務重述修復行為與股價崩盤風險

2024-02-08 14:04:30李家玉

今日財富 2024年6期

財務重述有悖于信息使用者的積極預期,降低對重述企業的信任,信任違背發生后,企業可能通過一系列修復行為來修復投資者信任。文章從股價崩盤風險角度來研究目前我國上市企業財務重述后更換高管及分配現金股利的有效性。在對 2008—2018 年滬深兩市上市企業研究后發現:財務重述后企業采取沉默或更換高管的修復行為并不能顯著降低未來股價崩盤風險,而分配現金股利能有效降低未來股價崩盤風險,從而為資本市場修復受損的投資者信任提供借鑒。

一、引言

股價崩盤風險指股票價格大幅下降,產生暴跌的概率,上市公司一旦發布財務重述,則說明該企業之前發布的財務報表準確性不高,無法使投資者對其進行合理評估,會加劇投資者與企業之間的信息不對稱程度,甚至投資者的不信任會導致未來股價發生崩盤。企業在發生盈余降低型財務重述后會采取一系列修復行為來修復受損的投資者信任。鑒于此,本文以股價崩盤風險為視角,實證檢驗財務重述與股價崩盤風險之間的關系中財務重述修復行為發揮的作用。

二、文獻回顧

企業修復行為是指發生負面事件后,企業采取一系列行動來重新激發投資者對企業的信任信念和信任意愿。在面對負面事件時企業會采取兩種修復行為來修復投資者信任:一是通過言語表達,如道歉、承諾、否認等;二是通過實質性行為,包括賠償損失、懲罰自身以及完善規范等。Desai研究發現,60%的財務重述企業選擇在未來兩年內更換其高管人員,魏志華等研究發現,財務重述后,企業為挽救受損的聲譽資本會變動其高層管理人員及董事會成員,高錦萍通過配對樣本T檢驗發現當前我國上市企業財務重述后主要會采取變更管理層、變更董事、公布利好消息等行為來修復投資者信任。此外,劉力一認為企業的負面信息會對企業的現金分紅行為產生影響。結合上述學者研究成果及通過手動搜索整理盈余型財務重述發生后一年內企業發布的修復行為公告進行分析與研究。

三、理論分析與研究提出

財務重述的產生代表著財務報告的不可信,同時也標志著財務報表質量上的缺失,表明企業在治理方面存在較多不足與問題。另外,財務重述的產生還可能來自企業財務信息的披露,違反了法律條例。而盈余降低型財務重述更是會引起投資者的強烈反應。此時如果企業選擇保持沉默,則向資本市場傳遞出企業真實情況本就是調低盈余后的情況,存在投資者高估企業盈利能力的可能,加之企業誠信品質相較于能力品質具有相對穩定性,此時資本市場評估日后企業的經營狀況難度加大,不會像沒發生財務重述之前那么信任企業。所以保持沉默并不能有效降低企業未來股價崩盤風險。基于此,本文提出如下假設:

H1:在其他條件相同的情況下,對于盈余降低型財務重述企業來說,企業保持沉默的修復行為并不能夠有效降低未來股價崩盤風險。

上市公司中,投資者與企業之間存在一種委托代理關系。即投資者投入資金,企業對資金進行運作,在此過程中產生可觀收益來保障投資者利益。但在某些時刻,兩者之間會存在利益矛盾。盈余降低型財務重述顯然損害了投資者利益,使投資者對企業原來的財務狀況及盈利能力判斷產生偏差,此時投資者與企業及企業高級管理人員之間的矛盾會加劇,但盈余降低型財務重述的根本原因在于企業盈余狀況不佳,加之企業自身治理存在問題,所以更換高管并不能從根本上解決財務重述凸顯出來的問題,郭小玉從財務重述對審計收費影響的角度,也實證檢驗得出在其他條件相同的情況下,對于財務重述企業來說,更換高管的行為并不能有效縮減審計費用。基于此,本文提出如下假設:

H2:在其他條件相同的情況下,對于盈余降低型財務重述企業來說,更換高管的行為并不能夠有效降低未來股價崩盤風險。

根據信號傳遞理論及股利信號模型,所謂股利就是企業向投資者傳達企業實際經營情況的有力工具,如果企業管理層認為企業發展趨勢良好并且資金在未來一段時間內都是充裕的,就會采取現金分紅的方式向投資者傳達企業的實力及發展潛力,向市場傳遞信號,以此來回報股東及吸引潛在投資者;而當企業高層管理人員認為現在企業經營狀況不好,流動資金不足以或恰恰只能滿足自身發展所需,此時企業不大可能對投資者進行現金分紅,同時也向資本市場傳遞出了企業盈利能力還有待提升的信號,所以現金股利政策傳遞了企業的利好及負面信息等。當企業發生盈余降低型財務重述,如果企業采取現金分紅修復行為,會和財務重述傳遞出的負面信息產生對沖,并且現金股利對于投資者而言,比財務重述等更能直接反映企業的真實盈利情況。基于此,本文提出如下假設:

H3:在其他條件相同的情況下,對于盈余降低型財務重述企業來說,現金分紅的行為能夠有效降低未來股價崩盤風險。

四、研究設計

(一)樣本選取與數據來源

本文選取2008—2018年滬深A股發生盈余降低型財務重述的上市公司為研究樣本,由于被解釋變量股價崩盤風險進行了超前一期處理,所以該變量樣本選取的是2009-2019這一年度區間的數據,其他變量的樣本數據選取區間為2008—2018年。全部數據均來自國泰安(CSMAR)數據庫。下面將對研究樣本做如下處理:(1)剔除金融以及保險行業。(2)剔除年個股周收益率小于30的研究樣本。(3)剔除未對年報進行重述的公司,本文只針對年報重述進行研究。(4)剔除ST、*ST的公司。(5)剔除信息不全的公司。(6)為了控制極端值對回歸結果的影響,對各變量在1%和99%水平上進行縮尾處理。

(二)變量

1.自變量:財務重述修復行為

本文通過手工搜集涉事企業對負面事件采取的公告或聲明,依據沉默、更換高管和分派現金股利三種應對策略的分類原則,利用文本分析方式對企業的應對策略逐一分類。如果企業對負面事件沒有反應,則認為其采取了沉默的修復行為,用變量 BEHAVIOR1 為1來表示;若企業有變更高層管理人員的修復行為,用變量BEHAVIOR2 為1來表示;若企業在財務重述發生后未來一年內發生了分派現金股利的修復行為,用變量 BEHAVIOR3 為1來表示。此類變量均為虛擬變量。

2.因變量:股價崩盤風險(NCSKEWt+1)

首先使用各年個股收益和市場收益進行回歸:

根據上式得到的殘差值代入下式計算出公司個股周特有收益率:

Wi,t=ln(1+εi,t)

最后根據構建如下指標:負收益偏態系數(NCSKEW):

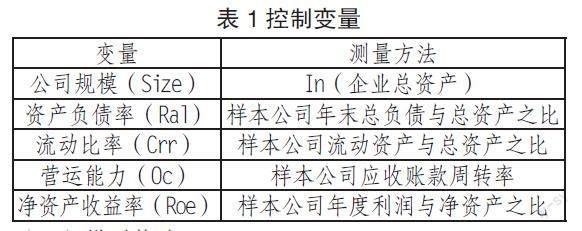

3.通過考察現有研究中有關股價崩盤風險影響因素的探討,綜合現有研究成果,本文最終決定選取以下5個變量作為控制變量:公司規模、資產負債率、流動比率、營運能力、凈資產收益率。

(二)模型構建

為探究財務重述修復行為對下一年股價崩盤影響研究,本文構建如下三個基本模型,以分別檢驗上文提出的研究假設:

NCSKEW=β0+β1+BEHAVIOR1+β2Control+ε

NCSKEW=β0+β1+BEHAVIOR2+β2Control+ε

NCSKEW=β0+β1+BEHAVIOR3+β2Control+ε

五、實證結果與分析

(一)描述性統計及相關性分析

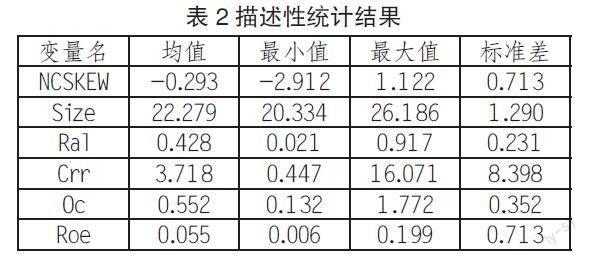

表2為本文變量的描述性統計結果,為防止異常值的影響,本文對各個連續變量進行縮尾處理。NCSKEW的均值為-0.293,說明大部分企業財務重述后是采取了修復行為。

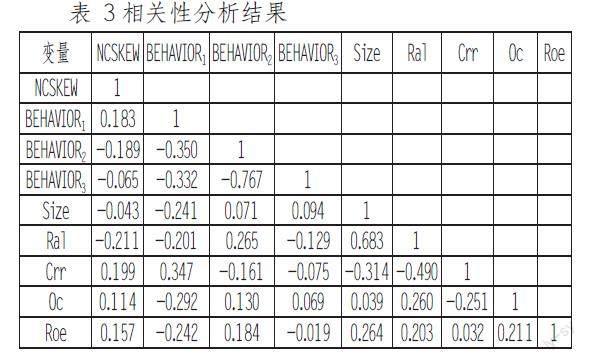

從表3中的變量Prison相關分析結果可見,在不考慮其他因素的情況下,財務重述發生如果企業沉默,即不采取修復行動,是不會減輕下一年的股價崩盤風險。

(二)實證結果分析

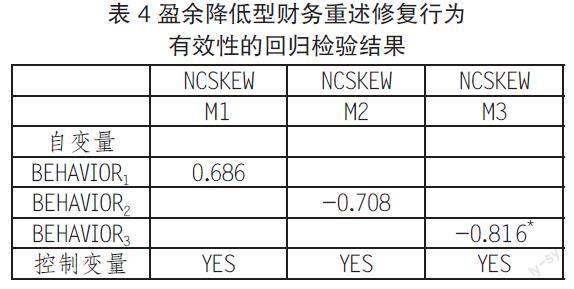

表4提供了財務重述后企業采取的修復行為對股價崩盤影響的回歸分析結果,結果顯示盈余降低型財務重述發生后:(1)企業如果采取沉默的修復行為不會對未來股價崩盤風險造成顯著負向影響;(2)企業采取在未來一年內變更高層管理人員的修復行為,雖然其系數方向是負的,但其影響不顯著;(3)企業采取在未來一年內向投資者分派股利的修復行為,會在10%的水平上顯著降低未來股價崩盤風險。

六、穩健性檢驗

為了測試結果的穩健性,對本文涉及的股價崩盤風險變量的衡量方式進行了穩健性檢驗,將負收益偏態系數(NCSKEW)替換為收益上下波動的比例(DUVOL)。結果顯示進行相關變量替換后,本文的研究結果依舊穩健。

七、結論與啟示

任何企業在發展過程中都有可能會面臨財務重述。我們以滬深兩市 2008-2018 年間發生財務重述的上市企業為研究樣本,研究得到以下發現:盈余降低型財務重述是一項消極經濟事件,損害了投資者對企業的信任。為修復投資者的信任,重述企業一般會采取沉默、更換高管及分派現金股利的修復行為。而沉默和更換高管并沒有使企業未來股價崩盤風險下降,分派現金估計會顯著地使企業未來股價崩盤風險下降。

通過以上研究結果可以得到如下管理實踐啟示。 其一,當發生盈余型財務重述后,企業應采取一定的修復行為來修復投資者信任; 其二,發生盈余型財務重述后企業應謹慎考慮更換高管行為,更換高管行為并不能顯著降低未來股價崩盤風險,并且人員變動可能帶來其他潛在問題;如果有可能,企業應選擇分派現金股利的修復行為來降低未來股價崩盤風險,因現金股利向投資者傳遞了積極信息,有利于穩定自身融資市場。

(作者單位:華東交通大學經濟管理學院)

作者簡介:李家玉,女,碩士研究生,華東交通大學。

猜你喜歡

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

現代企業(2021年2期)2021-07-20 07:57:18

云南畫報(2020年9期)2020-10-27 02:03:26

現代經濟信息(2020年34期)2020-06-08 06:02:40

中國外匯(2019年18期)2019-11-25 01:41:50

意林·全彩Color(2019年9期)2019-10-17 02:25:48

知識經濟·中國直銷(2018年7期)2018-07-27 02:49:52

商周刊(2017年23期)2017-11-24 03:23:53