超10億“熱錢”流向原料賽道,2023年30余家原料企業獲融資

2024-02-18 17:10:58紀校玲

中國化妝品 2024年1期

紀校玲

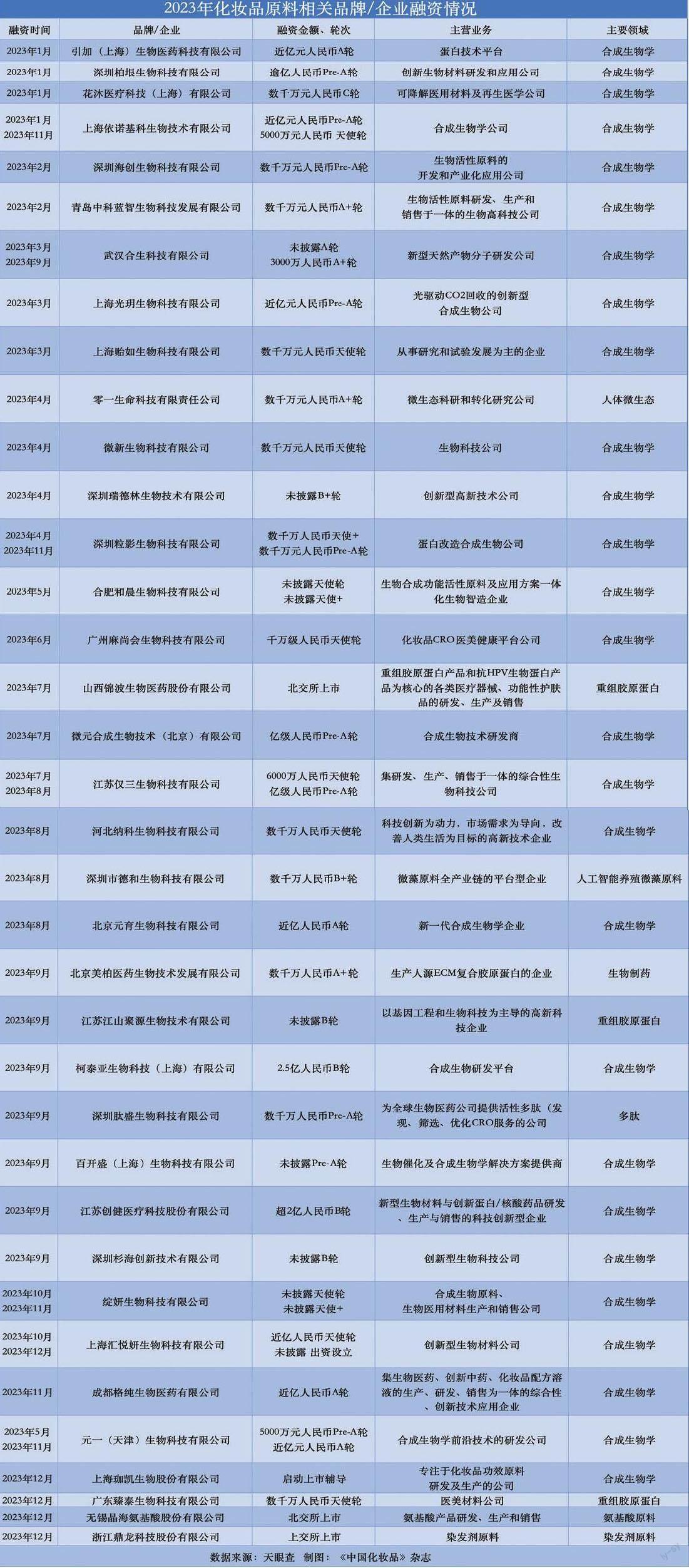

一直被認為是化妝品“芯片”的原料產業,在2023年終于走上了快車道。在資本市場“放棄”消費賽道之際,2023年有超30家化妝品原料相關企業獲得資本青睞,超10億元人民幣涌入化妝品原料企業,重組膠原蛋白、合成生物學、特色植物原料……既有重點圍攻的熱門原料,也有多樣化戰略的布局,原料“爭奪戰”開啟。

作為市場中最敏感的存在,資本往往是判斷一個賽道發展狀況的重要因素。

回望2023年,化妝品企業最明顯的感知,是資本對整個行業的“熱情”逐漸消退,上市折戟、融資數量減少、增速放緩等問題在企業端、品牌端接連出現。

當然,這一切也都有跡可循。國家統計局數據顯示,2023年1月至11月,化妝品零售總額為3652億元人民幣,同比下滑3.1%。《中國化妝品》雜志觀察到,更加注重性價比的消費者減少了“非必需品”的購買頻率,是數據下滑的重要原因。消費市場“降溫”自然會帶來資本市場對化妝品行業關注度的降低。

《中國化妝品》雜志根據公開信息不完全統計,2022年,美妝垂類賽道中共發生58起投融資事件,交易總額在50億元人民幣左右。而到2023年,國內美妝垂類賽道共發生49起投融資事件,交易總額在22億元人民幣左右。不論是融資數量還是融資金額,都出現明顯下滑。

但值得注意的是,在資本的“寒冬”中,化妝品原料商卻異軍突起,共獲得43起融資,獲得超過10億元的融資金額,吸引了大批跨界者爭先布局,更是被業內認為是各個品牌建設科研壁壘、走高端化、形成產品護城河的主要手段。

近年來全球化妝品市場持續發展,作為化妝品產品基礎的原料也迎來了爆發。智研咨詢數據顯示,2021年全球化妝品原料市場規模達238.7億美元,其中,亞太地區占34.10%,北美地區占27.02%,歐洲地區占28.82%,預計2023年全球化妝品原料市場規模有望突破250億美元。

2023年,化妝品原料市場出現了哪些新的變化?資本的“熱錢”涌向了哪些原料?2024年,化妝品原料又將如何進行技術創新和產品融合,助力行業的“崛起”?

30佘家企業獲超10億融資,“熱錢”流向上游原料商

資本對化妝品原料商的“偏愛”首先體現在投融資上。

《中國化妝品》雜志不完全統計,2023年共有30余家化妝品相關原料企業獲得融資,披露的融資金額超過10億元人民幣。包括依諾基科、合生科技、粒影生物、僅三生物在內的多家原料企業在一年內獲得2輪融資。

從投資方來看,參與者既包括歐萊雅集團、LVMH集團、水羊股份、福瑞達等化妝品企業,也包括蒙牛、鴻星爾克等跨界企業;從融資的輪次來看,既有天使輪,也有B+輪融資,其中,花沐醫療、柏垠生物、德和生物、杉海創新等多家企業在近三年來獲得4輪或5輪融資。

另外,從已披露的融資金額來看,獲得最大數額的是2023年9月完成2.5億元人民幣B輪融資上海柯泰亞生物科技有限公司。資料顯示,柯泰亞生物成立于2021年9月,是一家致力于創造純凈、安全、可持續生物基產品的合成生物學公司,公司通過合成生物學技術,為營養、個護、醫藥等市場提供天然、綠色、可持續的創新原料產品。

資本對化妝品原料的“偏愛”還體現在2023年能夠成功上市的化妝品相關企業上。

2023年12月27日,浙江鼎龍科技股份有限公司(以下簡稱“鼎龍科技”)在上交所敲鐘上市。

招股書顯示,鼎龍科技在2020年、2021年、2022年營收分別為6.44億元人民幣、7億元人民幣、8.3億元人民幣;凈利分別為8054.8萬元人民幣、9027.45萬元人民幣、1.53億元人民幣。鼎龍科技預計2023年營收7.25億人民幣至8億人民幣,較上年同期的8.31億元人民幣變化為-12.73%至-3.7%;凈利為1.6億人民幣至1.8億人民幣,較上年同期的1.5億元人民幣變化為6.20%至19.47%。

在化妝品企業營收極不穩定的3年中,鼎龍科技營收保持逐年增加,并成功上市,公司市值達了0.84億元人民幣。據招股書,鼎龍科技成立于2007年,是全球主要的染發劑原料生產商之一,與知名染發劑制造商歐菜雅、漢高、科蒂等建立了深度合作關系,相關產品市場占有率穩居行業前列。

同樣,2023年成功上市的山西錦波生物醫藥股份有限公司(以下簡稱“錦波生物”)和無錫晶海氨基酸股份有限公司(以下簡稱“無錫晶海”)也是化妝品企業重要的原料供應商。

2023年8月27日,中國證券監督管理委員會發布《證監會統籌一二級市場平衡優化IPO、再融資監管安排》,其中表示將“根據近期市場情況,階段性收緊IPO節奏”。在多個化妝品企業被中止上市的背景下,作為上游原料商,這三家企業成為2023年為數不多成功上市的化妝品相關企業。

隨著功效護膚市場的開啟,成分黨、原料黨、科技黨紛紛加大了對化妝品產品核心構成物質的關注。小紅書、抖音、快手等內容平臺上,關于如何購買到安全可靠的化妝品產品的內容,始終是品牌方關注的消費者痛點。最明顯的例子便是2023年日本核污水排海后引起的大批“日系原料”化妝品退貨事件,引發了行業對于化妝品原料的重新審視與關注。

“現在的消費者不再只盲目看品牌聲量,他們在買一個產品時,會查看原料來源、生產商的品牌名,查專利成分名稱,甚至會檢索產品的功效報告和專利清單,是否有國家CMA認證等。”一位資深化妝品產品經理向《中國化妝品》雜志介紹道,“越來越多的人知道,對別人有效的成分,對自己不一定有效,所以他們會先買試用裝,判斷是否適合。這就倒逼著品牌在原料研發、技術投入和產品生產方面不斷深入研發。”

隨著消費者行為的改變與品牌在原料端的不斷發力,2023年,憑借原料出圈的中國化妝品企業嶄露頭角。據相關財報顯示,華熙生物、貝泰妮、福瑞達在2023年前三季度的營收總額分別是42.21億元人民幣、34.31億元、33.95億元人民幣。尤其是華熙生物,在2020年至2022年三年里,業績突飛猛進,前三季營業收入分別15.96億元人民幣、30.12億元人民幣、43.2億元人民幣,保持40%以上的高速增長。

合成生物學“站上”風口

在2023年獲得融資的原料商企業中,江蘇創健醫療科技股份有限公司(以下簡稱“創健醫療”)是不得不提的代表之一。2023年9月,創健醫療宣布完成超2億元人民幣的B輪融資,由L Catterton(中文名:路威凱騰)旗下首支人民幣基金,及中信證券旗下全球美元私募基金投資平臺——中信里昂資本聯合領投。據悉,L Catterton是由LVMH集團旗下兩家私募公司于2016年合并而成的公司。

另外,截至當前,創健醫療已經獲得了超4億元人民幣的三輪融資。

“國內美容及個人護理市場正處于高速增長階段,創健醫療不僅洞察到消費者的求美意識以及對產品功效的高要求,憑借團隊強大的研發基礎及商業嗅覺,在商業化布局上處于合成生物行業領先水平。”L Catterton亞洲基金管理合伙人陳悅表示。

據了解,創健醫療成立于2015年,是一家合成生物學全產業鏈平臺型企業,專注新型生物材料與創新蛋白、核酸藥品、食品的研發、生產與銷售。而創健醫療能夠獲得資本的關注,也與當下化妝品原料市場中,合成生物學的火熱不謀而合。

放眼全球,合成生物領域的融資也在大幅增加。根據SynbioBeta的數據,2021年,全球合成生物初創企業融資就高達180億美元,一年的融資額接近此前12年間(2009年至2020年)獲得的所有投資總額。

“合成生物學”一詞最早出現在20世紀70年代。作為一項底層技術,合成生物應用場景廣泛。在化妝品領域,具有可再生性的合成生物,有望解決角鯊烷、燕窩酸等原料難以實現大規模生產應用的問題。

以護膚界中的“明星原料”角鯊烷為例。據了解,傳統的角鯊烷從深海鯊魚的肝臟中提取,3000只鯊魚僅能提取出1噸,極大地破壞了生態平衡。隨著合成生物科技的進步,如今市場上主要供應的是Amyris特有技術蔗糖發酵的角鯊烷。據悉,2021年合成角鯊烷已經占據31%的市場份額。以合成新物質實現大規模量產,有力地解決部分稀有原料的供給問題。

另外,在化妝品傳統原料被國際原料商壟斷的背景下,合成生物學也被看作是國內品牌和國際巨頭競爭的突破口。

早在2020年年報中,華熙生物就提到“開展合成生物學關鍵技術及產業轉化研究,構建微生物細胞工廠、酶催化體系等并實現工程化應用,推動生物產業技術升級和跨越式發展”。

華熙生物集團董事長趙燕更是把合成生物定位為2022年集團發展的重中之重,在2022年3月完成合成生物學相關的平臺搭建和實驗室籌備后,除了依克多因、Y-氨基丁酸等已投產的原料,華熙生物還在嘗試用合成生物方式做重組人源膠原蛋白。此外,貝泰妮也于2022年宣布組建了合成生物實驗室。

根據CB Insights預計,至2025年,合成生物市場將突破200億美元,亞太區作為全球第三大市場,發展空間廣闊。

當然,合成生物學在國內的火熱也離不開政策紅利。2020年9月,國家發展改革委等四部門聯合印發了《關于擴大戰略性新興產業投資培育壯大新增長點增長極的指導意見》,支持包括建設合成生物技術創新中心在內的各項細則,促進生物技術大力發展。

在化妝品的生產源頭,合生生物學的發展,讓國內企業在市場上有了更多話語權。

火熱的原料,嚴峻的挑戰

看似火熱的化妝品產業鏈上游賽道,并非誰都能分到一杯羹。

2023年8月,美國合成生物學企業Amyris申請破產重組,并且計劃出售其消費品牌,以改善公司成本結構、資本結構和流動性狀況,進一步推進其正在進行的戰略轉型。在2021年,合成生物學明星公司Zymergen“爆雷”,一日之間股價大跌76%。

同時,多位化妝品從業者表示,作為合成生物學應用的這一大新興成分——重組膠原蛋白的應用研究并未十分透徹,能否幫助消費者解決肌膚問題,還缺乏足夠的實驗背書。

一位長期關注化妝品原料的投資人也透露,整體而言,與發達國家相比,國內化妝品原料行業起步較晚,企業規模較小,最早的儀器本土原料企業有一些是從傳統的基礎化學公司發展而來,存在技術研發薄弱,在人才、資金、設備等方面的問題。目前市場上高附加值的日化原料仍需進口。

但可以預見,國內消費者中“成分黨”越來越多,功效型、添加明星成分的產品受到關注。隨著國內化妝品產業結構優化升級,國內化妝品產品逐步向中高端市場轉移,必然會推動上游原料產品需求等級的變化。

據智研咨詢數據顯示,近年來中國化妝品原料均價呈震蕩上升態勢,2021年中國化妝品原料均價達每噸1.2284萬元人民幣。隨著中國經濟飛速發展,居民消費水平不斷提升,下游化妝品制造業對原料的需求將進一步擴大,預計2023年中國化妝品原料需求總量將達到99.38萬噸,市場規模將達到122.38億元人民幣。

對于原料商來說,應該從哪些方面入手提高產品競爭力?對此,《中國化妝品》雜志綜合多方信息,總結如下:

首先,需要原料商聚焦重點領域的同時,開啟多元化的原料探索。

從原料的類型上來看,植物原料、功能性原料、合成生物原料正在成為流行。原料熱度排行前十中分別是積雪草、煙酰胺、重組膠原蛋白、馬齒莧提取物、酵母發酵產物、蝦青素脂質體、透明質酸、活力視黃醇、透明質酸鈉、可溶性膠原。綠色環保的屬性和美白、保濕、祛皺等功效原料熱度高。

為美膚寶、谷雨、花西子等頭部化妝品提供原料的廣州某生物科技公司總經理介紹,2023年,他們公司的植物原料銷量較好,牡丹、積雪草、生姜、鐵皮石斛、藏紅花等植物提取物很受企業歡迎。

與此同時,植物原料開發與生物技術開始走向深度融合。國家藥監局官網顯示,在多個生物技術原料中,部分原料來源為植物和發酵物的種類越來越多。對于企業來說,需要從這一趨勢入手,提升研發能力。

另外,定制原料市場的活躍,也吸引了不少企業的關注。此前,珀萊雅就與德國巴斯夫簽署了戰略合作協議,雙方將開展多項深度技術合作,并共同研發具有“珀萊雅特色”及本土市場趨勢的獨家專供成分。逸仙電商也與森馨科技共建了創新色彩聯合實驗室,森馨將為逸仙電商提供定制原料。

最后,就是科研技術的提升。眾所周知,2024年5月1日化妝品企業需提交完整版產品安全評估報告。這意味著對于原料的送檢、抽查、審核的要求也更專業和復雜,從報送開始到安評毒理數據完善,將會更加細化。化妝品高質量發展的同時,對原料商業提出了更嚴格的要求,在技術水平和后續保障中,提供更細致具體的服務。

隨著新規的實施,原料商的競爭會愈發明顯,也必將帶來整個行業的重新“洗牌”和快速發展。國外原料市場有了技術和經驗的優勢,國內原料商需要時間跟上。

猜你喜歡

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00

天天愛科學(2022年9期)2022-09-15 01:12:54

天天愛科學(2022年4期)2022-05-23 12:41:48

當代水產(2022年3期)2022-04-26 14:26:56

現代畜牧科技(2021年4期)2021-07-21 06:13:00

房地產導刊(2020年8期)2020-09-11 07:47:40

房地產導刊(2020年6期)2020-07-25 01:31:00

航空世界(2020年10期)2020-01-19 14:36:20

福建基礎教育研究(2019年1期)2019-09-10 07:22:44