企業加強ESG 實踐能否助力企業高質量發展

2024-03-21 12:55:16韓一鳴胡潔于憲榮

產業經濟評論 2024年1期

韓一鳴 胡潔 于憲榮

摘 要:微觀企業的高質量發展對于宏觀經濟的高質量發展至關重要。以可持續發展為核心的ESG 體系將重塑企業的經營理念,深刻影響企業行為,由此成為推動企業高質量發展的有效抓手。本文以2010-2020 年中國滬深A 股上市公司為研究樣本,從多個維度對企業高質量發展進行度量,實證檢驗企業加強ESG 實踐對于企業高質量發展的助力作用。研究發現:(1)企業加強ESG 實踐可以通過緩解融資約束、提高研發投入和提升供應鏈穩定性等渠道助力企業的高質量發展,且該結論經過一系列穩健性檢驗之后依舊成立。(2)異質性檢驗表明,對于國有企業和營商環境較好地區的企業來說,其助力效果更顯著。(3)拓展分析表明,ESG 評級的不確定性會誤導和模糊信號的傳遞,從而削弱對于企業高質量發展的助力作用。本文的研究在理論上為構建中國特色的ESG 體系提供了經驗支持,在實踐上為推動企業的高質量發展提供了新思路。

關鍵詞:ESG;企業高質量發展;融資約束;研發投入;供應鏈穩定性;ESG 不確定性

DOI:10.19313/j.cnki.cn10-1223/f.20231127.001

一、引 言

在全面建設社會主義現代化國家的新征程中,推動經濟高質量發展具有重大的理論與現實意義。自改革開放以來,中國經濟實現了三十多年的高速增長,躍居為世界第二大經濟體,但同時也帶來了一定程度的經濟結構性問題和生態環境問題。我國依靠要素投入推動的經濟高增長模式導致了產業低端化、產業結構失衡、技術創新水平較低、區域發展不平衡、收入差距加大等結構性問題,嚴重制約了經濟發展質量。“高投入、高耗能、高排放”的粗放發展模式所造成的環境污染、資源浪費以及生態破壞也使得中國經濟發展不可持續。黨的二十大報告指出,在完成全面建成小康社會的歷史任務之后,我國下一階段的任務目標是全面建設社會主義現代化國家。高質量發展是全面建設社會主義現代化國家的首要任務,是中國式現代化的本質要求之一,而宏觀經濟的高質量發展勢必要以微觀主體的高質量發展為支撐。因此,探究企業高質量發展的實現路徑是我們面臨的一個重大現實問題。

自2004 年聯合國全球契約組織(UN Global Compact)在《Who Cares Wins》報告中首次提出ESG 概念以來,ESG 受到了越來越多的關注。ESG 要求企業不僅要關注自身的經濟績效,更要注重企業在環境治理、社會責任承擔和內部治理等方面的表現,這與企業高質量發展的理念是有機統一的。企業實現高質量發展的關鍵不僅在于企業的短期經濟發展,更在于企業的長期可持續發展,要求企業在發展過程中更加注重質量。因此,企業加強ESG 實踐有利于樹立良好的企業社會形象,實現與利益相關者的互惠發展,提高企業的長期可持續發展能力,由此成為助力高質量發展的重要抓手。

本文利用2010-2020 年中國滬深A 股上市公司的面板數據,從多個維度對企業高質量發展進行度量,通過理論分析和實證檢驗,試圖回答:企業加強ESG 實踐能否助力高質量發展?其作用機制和路徑是什么?助力作用是否存在異質性?是否會受到其他因素的影響?對上述問題的回答既能在理論上為構建中國特色的ESG 體系提供經驗支持,又能在實踐上為推動企業的高質量發展提供新思路。

與已有文獻相比,本文的邊際貢獻如下:第一,本文基于利益相關者理論和信號傳遞理論探討了企業ESG 實踐對高質量發展的影響,這不僅拓展了企業高質量發展實現路徑的相關研究(李唐等,2018;盛明泉等,2019;陳愛貞和張鵬飛,2019),也是對ESG 與企業生產經營相關文獻的補充和深入(邱牧遠和殷紅,2019;謝紅軍和呂雪,2022)。此外,本文既選取了從創新、高效、綠色和穩健四個維度構建的企業高質量發展綜合指數,又選取了全要素生產率和研發創新等單一維度指標,充分保證了本文結論的客觀可信。第二,本文從融資約束、研發投入和供應鏈穩定性三個方面厘清了ESG 助力高質量發展的作用機制,揭示了企業 ESG 實踐的長期價值創造邏輯。在當前逆全球化上升、地緣政治沖突以及極端災害事件頻發等多重挑戰疊加的背景下,ESG 有助于企業構建長期安全穩定的供應鏈,能夠加速供應鏈上下游企業資源的整合、信息的共享和技術的交流,進而推動了企業高質量發展的實現,這是已有文獻尚未關注到的一個全新視角。此外,已有文獻探討了企業ESG 表現對緩解企業融資約束、提高研發投入的作用,但未從高質量發展的角度做進一步分析,本文是對相關文獻的補充深入。第三,由于統一評級標準的缺失和評級機構間的信息不對稱(Gibson et al.,2021;Berg et al.,2022),ESG 評級的不確定性成為了阻礙ESG 發展的關鍵難題。已有文獻指出,ESG 評級的不確定性能夠降低企業開展ESG 實踐的積極性(Chatterji et al.,2016)、限制投資者進行ESG 投資的偏好(Avramov et al.,2022)并降低了資本市場的資源配置效率(Gibsonet al.,2021;劉向強等,2023),但尚未有文獻探討其對于企業高質量發展的影響。本文選取了華證、商道融綠、Wind、MSCI 和Bloomberg 五個評級機構的ESG 數據,對企業ESG 實踐、ESG 評級不確定性和高質量發展的關系進行了實證檢驗,進一步補充深入了相關文獻的研究。

二、文獻綜述

(一)關于企業高質量發展的研究

經濟的高質量發展涵蓋了宏觀、中觀、微觀三個層次,具體包括宏觀層面的經濟增長質量、國民收入質量;中觀層面的產業鏈協同質量、工業化制造體系質量;微觀層面的企業產品質量、服務質量(任保平,2018)。其中,微觀企業的高質量發展是指企業為了追求更高水平的經濟價值和社會價值而采取的發展范式(黃速建等,2018)。高質量發展不僅要求企業確保產品質量、提升技術創新能力并加強內部治理,還要求實現利益相關者的利益最大化。因此,高質量發展具有促進企業社會價值提升、關鍵核心資源領先、產品服務質量卓越、管理機制透明有效、綜合績效出類拔萃、社會聲譽形象良好等特點。

現有關于企業高質量發展的研究主要包括外部驅動因素和內部實現路徑兩個方面。在外部驅動因素方面:首先,政府作為制度的制定者和維護者,其政策的出臺會對企業的高質量發展產生至關重要的影響,大量實證文獻指出政府出臺的環境規制政策(郭濤和孫玉陽,2021)、綠色信貸政策(胡天楊和涂正革,2022)、低碳城市試點政策(王貞潔和王惠,2022)等都會推動企業的高質量發展;其次,市場既是企業的生命線,也是企業的發展指引,市場營商環境的改善(邵傳林,2021)會提升企業的資源配置效率,進而對企業的高質量發展產生顯著助力作用;此外,隨著數字化的全面推進,數字經濟成為了繼農業經濟、工業經濟之后的主要經濟業態,很多學者也指出數字基礎設施建設(郭金花等,2021)、數字經濟的發展(申明浩等,2022;任保平和何厚聰,2022)以及數字普惠金融的構建(姜松和周鑫悅,2021)均是企業高質量發展的重要引擎。在內部實現路徑方面:首先,一些文獻從公司治理的角度指出,差異化股權制衡度的實施(李雙燕和苗進,2020)、治理效率的提升(李唐等,2018)和高管薪酬的差距(盛明泉等,2019)都會對企業發展質量產生影響;其次,一些文獻從生產經營的角度指出,企業的并購戰略(陳愛貞和張鵬飛,2019)、知識資本(程惠芳和陸嘉俊,2014)和融資約束(任曙明和呂鐲,2014)也會對企業發展質量產生重大影響;此外,隨著人工智能、區塊鏈、云計算和大數據等新一代數字信息技術同企業治理和經營策略的深度融合,企業實現了從傳統生產經營模式向數字化智能化的轉型,而企業的數字化轉型可以推動全要素生產率(趙宸宇等,2021;武常岐等,2022)和研發創新水平(肖土盛等,2022)的提升,從而助力高質量發展。

(二)關于企業ESG 實踐的研究

傳統的公司治理理論往往強調股東至上的思想,企業在追求利潤最大化的過程中,也實現了社會福利的最大化,由此,Friedman(1970)提出企業的社會責任就是增加利潤。但實際上,企業在生產經營過程中會帶來很多的外部性問題,例如,社會不公平、環境污染、違法等行為,不僅損害了企業利益相關者的利益,而且造成了全社會的福利損失。因此,Freeman(1984)提出了利益相關者理論,認為企業不僅要對股東負責,還應該對企業所有的利益相關者負責。此后,Carrol(l 1991)提出了金字塔理論,認為企業的社會責任不僅包括經濟責任,還應該包括環境、法律、道德、慈善和內部治理等責任。由此可見,現代公司治理理論更強調企業利益相關者整體的利益最大化。然而,企業加強ESG 實踐往往需要投入大量的人力、物力和財力,這能否給企業帶來豐厚的經濟回報尚存在較大爭議。因此,大量的文獻研究集中在企業ESG 實踐與企業績效、融資成本以及企業風險的關系上。企業績效方面,有部分學者從利益相關者理論的角度出發,認為企業加強ESG 實踐有助于獲得利益相關者的信任和支持,進而能夠提高企業財務績效和市場價值(Edmans,2011;Deng等,2013;Flammer,2015)。也有部分學者從社會責任的保險機制角度出發,認為ESG 表現好的企業能夠產生更多的道德資本,使得企業在危機事件之后仍能夠獲得利益相關者的支持,凝聚信任抵御危機,從而使股東權益得到保護(Ferrell 等,2016;Lins 等,2017);融資成本方面,邱牧遠和殷紅(2019)指出企業ESG 實踐有利于降低企業的融資成本,還有很多文獻分別檢驗了企業ESG實踐對股權資本成本(Ng 和Rezaee,2015;Crifo 等,2015;Pastor 等,2020)和債務資本成本(Du等,2017;Diaz 和Escribano,2021)的降低;企業風險方面,由于企業的ESG 實踐促使企業關注利益相關者,規范了企業的行為,因此會顯著降低企業的訴訟風險(Hong 和Kacperczyk,2009),同時還會降低企業的違約概率從而降低了企業的信用風險(Jagannathan 等,2018)。

通過對上述文獻的梳理發現,一是現有關于企業高質量發展內部實現路徑的研究更多是從公司治理和經營管理策略的角度出發,鮮有文獻從企業ESG 實踐的角度研究其對企業高質量發展的助力作用;二是現有關于企業ESG 實踐的研究也更多地集中于短期的經濟影響上,如提升企業市值、緩解融資約束、降低企業風險等。企業加強ESG 實踐是一種摒棄短視、尋求長期發展的策略,有利于企業長期高質量發展。因此,本文研究企業開展ESG 實踐對于企業高質量發展的助力作用,既豐富了企業高質量發展實現路徑的探索研究,也豐富了企業ESG 實踐所帶來的長期可持續性的影響研究,具有一定的理論意義和現實意義。

三、理論分析與研究假設

(一)ESG 實踐與企業高質量發展

企業的ESG 實踐主要包括參與環境治理、承擔社會責任、完善公司治理三個方面。具體來說:參與環境治理方面。首先,根據利益相關者理論和信號傳遞理論,一些企業積極參與污染防治和節能減排,向社會公眾展示了一個有責任有擔當的企業形象,會受到更多的社會公眾支持、政府補貼、金融資源扶持,進而促進企業的可持續發展;其次,企業參與環境治理可以密切同利益相關者的溝通,有助于推動企業獲取利益相關者的信任和支持,實現企業同利益相關者的價值共創,從而提高企業的核心競爭力。因此,企業積極參與環境治理有助于推動企業實現高質量發展。

社會責任承擔方面。首先,重視利益相關者的權益,也會得到利益相關者的支持。企業注重保護員工的利益,為員工營造良好的工作環境和安全的生產環境,關注員工發展,不僅能夠激發員工的工作積極性,而且能夠增強員工的主人翁責任感,從而提高企業生產效率(毛其淋和王玥清,2023);注重保護債權人的利益,形成良好的企業信用,有利于獲得資本青睞,進而緩解企業的融資約束(邱牧遠和殷紅,2019)、提升企業的財務績效;注重保障人權,維護社會公正,促進形成一個公平競爭的社會環境,進而塑造良好的社會形象,會受到更多弱勢群體的支持;注重保護產業鏈中上下游的供應商和客戶的利益,與產業鏈各環節實現互利共贏,有利于確保供應鏈的安全,提高產品服務質量、拒絕假冒偽劣,更好滿足客戶需求,從而收獲大量穩定的客源和支持者。其次,從企業社會責任保險機制的角度出發,企業積極承擔社會責任的同時會產生一定的道德資本,使得企業在經歷危機事件之后仍能夠獲得利益相關者的支持,凝聚信任抵御危機(Lins 等,2017;Albuquerque 等,2019)。因此,企業積極承擔社會責任有助于推動企業實現高質量發展。

完善公司治理方面。根據委托代理理論,良好的企業內部治理會降低企業的代理成本,減少企業管理者的機會主義和短視行為,有利于形成長期投資偏好,從而著眼于企業的可持續高質量發展;同時,良好的公司治理還有助于緩解企業同外部利益相關者之間的信息不對稱,增加企業信息的透明度,降低企業外部人對內部人的監督成本,更好發揮外部監督機制的作用,使企業經營者行為最大化地與股東及其他利益相關者的利益趨于一致。因此,企業積極完善公司治理有助于推動企業實現高質量發展。

基于上述論述,本文提出假設:

H1:企業加強ESG 實踐有助于推動企業實現高質量發展。

(二)ESG 實踐、融資約束與企業高質量發展

企業的高質量發展離不開大量資金的支持,然而,由于金融機構嚴格的風險管理機制以及資本市場所存在的信息不對稱,很多企業難以獲得足夠的資金支持。因此,融資約束成為了限制企業高質量發展的關鍵難題。

企業加強ESG 實踐為解決融資約束難題進而實現高質量發展提供了新思路。第一,隨著ESG理念在全球的興起,各國政府為推動企業的ESG 實踐紛紛出臺了各種扶持政策,使得ESG 投資基金、綠色信貸、綠色債券等綠色金融產品快速發展,大大增加了金融市場綠色資金的供給規模,使得綠色企業和綠色項目更容易獲取資金支持(胡潔等,2023b);第二,越來越多的投資人除了看重企業的經濟績效之外,還更加關注企業的ESG 表現,也更愿意將資金投向ESG 表現較好的企業(Pastor 等,2021);第三,根據信號傳遞理論,ESG 表現良好的企業更愿意披露企業環境治理、社會責任承擔和公司內部治理等非財務信息,在一定程度上緩解了企業與金融機構之間的信息不對稱(邱牧遠和殷紅,2019),也為金融機構識別出高質量企業和投資項目提供了新的評價維度,有助于降低投資風險和不確定性,進而緩解了企業的融資約束。

融資約束的緩解會進一步促進企業高質量發展的實現。首先,融資約束的緩解確保企業能夠獲得大量的資金用于企業生產技術和專業設備的引入,從而保證了企業的創新高效發展。其次,融資約束的緩解確保企業有足夠的資金儲備,使得企業原材料的挑選和生產加工更加精細、專業,從而保證企業產品服務質量的提升。最后,融資約束的緩解也會促進企業使用更豐厚的薪酬雇傭高素質、高水準、高精尖的專業人才,提高企業的生產經營和管理運營水平,以此保證企業的可持續高質量發展(Chen 和Zhang,2019)。

基于上述論述,本文提出假設:

H2:企業加強ESG 實踐可以通過緩解融資約束的渠道助力企業高質量發展的實現。

(三)ESG 實踐、研發投入與企業高質量發展

根據內生增長理論,內生技術水平的提高是推動經濟不斷增長的唯一路徑(Aghion 和Howitt,1992)。因此,企業研發投入的不斷增加是促進企業高質量發展的關鍵動力。

企業加強ESG 實踐有助于提高企業的研發投入。首先,企業積極從事環境治理,會根據現存環境惡化的關鍵領域,有針對性地加大節能減排、污染防治、綠色生產等方面的研發投入(王琳璘等,2022),從而促進企業綠色技術的創新。其次,企業積極承擔社會責任,聚焦社會問題,更加關注消費者需求變化并不斷加強新產品、新服務、新業態迭代升級的研發投入,以保證產品及服務的高質量、高水平和高標準(盛明泉等,2022)。最后,企業加強內部治理會緩解委托代理問題,減少企業經營者的短視行為,推動其注重企業的長期發展,增加企業研發投入以提升企業長期可持續的競爭力。

研發投入的不斷增加會助力實現企業的高質量發展。首先,加大研發投入一方面會促進企業先進技術的引入、加快吸收外部先進技術經驗,另一方面會加速新技術同企業生產經營的結合,助力企業自身領域的研發創新(許志勇和宋澤,2023),從而實現生產效率的大幅提升。其次,研發投入的增加會不斷更新簡化企業的生產流程,減少大量重復勞動力雇傭所耗費的成本,從而提升企業的生產率水平。最后,企業研發投入的增加會提高企業在新技術、新業態、新領域的市場份額,促使企業在同業競爭中始終可以獲得顯著的競爭優勢(鄒穎和謝恒,2020),進而促進企業高質量發展的實現。

基于上述論述,本文提出假設:

H3:企業加強ESG 實踐可以通過增加研發投入的渠道助力企業高質量發展的實現。

(四)ESG 實踐、供應鏈穩定性與企業高質量發展

供應鏈的穩定性主要指企業上游供應商與下游客戶的穩定,反映了企業從原材料供給到生產加工再到營銷銷售的安全穩固(莊伯超等,2015)。可以說,供應鏈的穩定性是企業實現高質量發展的重要基礎。

企業加強ESG 實踐有助于企業構建長期安全穩固的供應鏈。首先,根據利益相關者理論,一方面,企業加強ESG 實踐可以根據不同客戶的需求,改變自身產品方向,提高企業產品服務質量,提供更多更好的綠色產品,因此企業也會獲得更多客戶的青睞和支持;另一方面,企業加強ESG實踐在兼顧供應商利益的同時,保證了自身信用和社會聲譽,有利于企業與供應商之間建立長期穩定的合作關系。其次,根據信號傳遞理論,企業加強ESG 實踐,披露ESG 信息報告,提高了企業信息的透明度,從而使得客戶和供應商能夠較為清楚全面地獲得企業內部信息,降低了合作的風險。最后,根據企業的競爭力評價理論,企業加強ESG 實踐獲得了社會公眾、政府、金融機構等利益相關者的支持,從而使得企業在與其他企業競爭的過程中,大大提高了其非財務績效方面的競爭力,進而促使供應商和客戶更加偏向選擇與其進行合作。

供應鏈穩定性的提升有助于企業的高質量發展。首先,根據交易成本理論,企業的交易成本主要包括在市場上搜尋相關信息的成本、達成交易的談判成本、做出交易決策并簽約的成本、監督執行的監督成本以及一方違約付出的違約成本。因此,供應鏈穩定性的提高使得企業的供應商和客戶之間建立起一種長期合作、相互信賴的關系,大大降低了企業的交易成本,從而有助于企業高質量發展的實現。其次,企業供應鏈的相對穩定有助于降低企業經營風險和財務風險,增強企業的抗風險能力(陶鋒等,2023)。當原材料市場和產品市場發生波動時,企業可以同上下游企業共同應對市場風險;當企業面臨流動性危機時,企業可以通過上下游企業的商業融資和供應鏈融資緩解資金約束。最后,供應鏈的穩定會促進企業同供應商和客戶的交流合作,既有助于企業把握上游原材料供應市場的情況,也有助于企業把握下游產品市場的客戶需求、發展前景和產品升級的趨勢(Todo等,2016),進而保證了企業可以實現與時俱進、可持續的高質量發展。

基于上述論述,本文提出假設:

H4:企業加強ESG 實踐可以通過提升供應鏈穩定性的渠道助力企業高質量發展的實現。

四、研究設計

(一)樣本選取與數據來源

本文以中國滬深A 股2010-2020 年上市公司的面板數據作為研究樣本,并對樣本進行如下的處理:1.參照證監會《上市公司行業分類指引》(2012 年修訂)的行業分類,剔除金融行業樣本企業;2.剔除上市年限不滿三年的樣本企業;3.剔除在樣本期間內被ST 或*ST 的樣本企業;4.為了消除極端值的影響,本文對連續變量進行了上下1%的縮尾處理,最終獲得共28433 個企業-年度觀測值。

本文上市公司的相關數據均來自國泰安(CSMAR)數據庫,ESG 評級數據來自華證ESG 評級機構,企業專利申請數據來自中國研究數據服務平臺(CNRDS)。

(二)模型設定

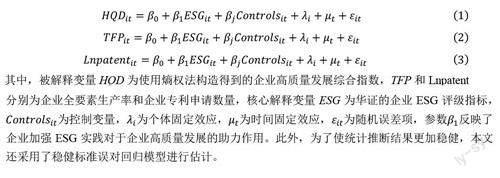

為了研究企業加強ESG 實踐對企業高質量發展的助力,本文設定如下基準回歸模型:

(三)變量說明

1. 被解釋變量:企業高質量發展

在現有實證研究中,對企業的高質量發展并沒有形成統一的度量形式。現有文獻研究既有選取單一指標,也有構造綜合指標來衡量企業的高質量發展。在單一指標中,被普遍認可的指標有企業的全要素生產率(劉和旺等,2020;李佳霖等,2021)、研發創新水平(肖土盛等,2022;林志帆和龍小寧,2021),以及企業經濟增加值(陳麗姍和傅元海,2019)等。由于企業的高質量發展具有綜合發展、集成發展和動態發展的特征,因此也有很多學者使用熵權法構造衡量企業高質量發展的多維度綜合指標(唐紅祥等,2019;馬宗國等,2020;張濤,2020)。基于此,本文既使用了企業全要素生產率和研發創新兩個單一指標,也使用了通過熵權法構建的企業高質量發展綜合指數作為衡量企業高質量發展的代理變量。

企業全要素生產率(TFP_LP)。魯曉東和連玉君(2012)指出,如果采用簡單線性估計方法估計企業全要素生產率,往往會產生同時性偏差和樣本選擇偏差的問題。因此,現有文獻中往往采用OP(Olley 和Pakes,1996)和LP(Levinsohn 和Petrin,2003)兩種半參數方法進行企業全要素生產率的測算。雖然 OP 法可以有效避免同時性偏差和樣本選擇偏差的問題,但是要求企業的真實投資必須大于 0,因此在估計過程中往往會損失很多企業樣本。而LP 法使用中間投入作為代理變量可以有效解決樣本損失的問題,從而使得估計結果更加精準。因此,本文在基準模型中還使用 LP 法測算的企業全要素生產率(TFP_LP),作為衡量企業高質量發展的單一維度代理變量進行實證檢驗。

企業創新(Lnpatent)。本文還參考了肖土盛等(2022)、林志帆和龍小寧(2021)的做法,使用發明專利、實用新型專利和外觀設計專利申請數的對數化處理數據,作為衡量企業高質量發展的單一維度代理變量進行實證檢驗。

企業高質量發展綜合指數(HQD)。參考唐紅祥等(2019)、馬宗國等(2020)以及張濤(2020)的做法,從創新發展、高效發展、綠色發展和穩健發展四個方面來度量企業的高質量發展水平。如表1 所示,本文分別使用企業專利申請數和LP 法測算的全要素生產率來衡量企業的創新發展和高效發展水平;參考陳曉艷等(2021)和張琦等(2019)的做法,分別使用企業環保處罰和環保投資數據衡量企業的綠色發展水平;分別使用證監會網站提供的企業違規處罰數據和迪博內部控制指數來衡量企業的穩健發展水平;最后,本文使用熵權法構建得到了衡量企業高質量發展的多維度綜合指數HQD。

2. 核心解釋變量:企業ESG 實踐

在基準模型中,本文使用了華證ESG 評級作為核心解釋變量。本文將此ESG 評級由低到高賦值1-9 分,并對每年4 次的評分進行平均值處理得到企業的年度ESG 評級。

3. 控制變量

為了提高研究精度,本文參考石大千等(2019)和肖土盛等(2022)的做法,在模型中加入了可能會對企業高質量發展產生影響的控制變量,包括:企業規模(Size)、凈資產收益率(Roe)、企業年齡(Age)、總資產周轉率(Tat)、資產負債率(Lev)、固定資產比例(Fix)和經營活動現金凈流量(CF)。此外,本文還在模型中加入了個體和時間固定效應用于控制不隨個體和時間變化的不可觀測變量。

上述主要變量定義如表2 所示。

五、實證結果與分析

(一)描述性統計

本文主要變量的描述性統計結果如表3 所示。核心解釋變量ESG 的均值為4.103 5,標準差為1.025 1,這說明企業的ESG 評級大多集中在了CCC-BB 之間,大量的企業開始關注并逐步開展ESG 相關實踐。此外,本文所選取變量的描述性統計結果與現有研究相近,均在合理的范圍內(石大千等,2019;肖土盛等,2022)。

(二)基準模型回歸結果

表4 為本文基準模型的回歸結果。其中,列(1)、列(3)和列(5)為僅將核心解釋變量ESG加入回歸,并控制了個體固定效應和時間固定效應后的回歸結果;列(2)、列(4)和列(6)為在模型中加入控制變量后的回歸結果。如表4 所示,核心解釋變量的系數均在1%的水平上顯著為正,證明了本文的核心結論成立,企業加強ESG 實踐可以助力實現企業的高質量發展,即假設H1成立。

(三)穩健性檢驗

為了保證本文核心結論的穩健性,本文將采取以下方法進行穩健性檢驗。

1. 替換被解釋變量

本文參考劉和旺等(2020)和肖土盛等(2022)的做法,將使用廣義矩估計方法測算的企業全要素生產率(TFP_GMM)和前述專利申請對數化處理數據與研發投入對數化處理數據的比值(Innoeff)作為表1中高效發展和創新發展衡量指標的替換變量,通過熵權法構建新的企業高質量發展綜合指標(HQD2)進行穩健性檢驗;同時,也分別使用TFP_GMM 和Innoeff 作為單一維度代理變量TFP_LP 和Lnpatent 的替換變量進行穩健性檢驗。替換被解釋變量的穩健性檢驗結果如表5 Panel A 所示,核心解釋變量系數均在1%的水平上顯著為正,表明企業加強ESG 實踐對企業高質量發展的實現仍然存在顯著的助力作用,即本文的核心結論穩健可信。

2. 替換解釋變量

本文參考胡潔等(2023a)、謝紅軍和呂雪(2022)的做法:一方面,改變華證ESG 評級的賦值方式,將評級C-CCC、B-BBB 和A-AAA 分別賦值1、2 和3,作為替換變量(ESG2)進行穩健性檢驗;另一方面,還使用彭博咨詢公司的ESG 評級數據(ESG3)進行穩健性檢驗。替換核心解釋變量的穩健性檢驗如表5 Panel B 和Panel C 所示,無論是改變對華證ESG 評級的賦值方式,還是使用彭博的ESG 評級數據,替換的核心解釋變量系數均在1%的水平上顯著為正,即本文的核心結論依舊穩健可信。

3. 工具變量法

本文使用上市企業被“泛ESG”基金持有的家數(FQ)作為企業ESG 實踐的工具變量。從相關性方面來看,“泛ESG”基金會選擇ESG 表現較好的企業進行投資,并會通過股東提案的方式發揮“積極股東”的作用,推動企業去重視并開展ESG 相關實踐,因此,“泛ESG”基金的持股信息與企業ESG 實踐之間存在較強的正相關性。從排他性方面來看,企業被“泛ESG”基金持有的家數只能通過提升企業的ESG 實踐助力企業的高質量發展,而無法通過別的渠道對企業的高質量發展形成助力,具體原因如下:“泛ESG”基金的持股組合主要是由基金經理決定的,其僅僅關注的是企業的ESG 實踐表現,而企業的高質量發展水平更多地依賴企業內部管理者的經營戰略部署,因此,上述兩方面屬于基金公司和上市企業兩個不同主體各自的戰略規劃,而企業的ESG 實踐表現成為了將兩者連接在一起的唯一紐帶,即滿足了排他性的要求。表6 報告了使用工具變量兩階段最小二乘法的回歸結果。其中,列(1)的第一段估計結果顯示,工具變量FQ 的系數在1%的水平上顯著為正,即說明本文所選取的工具變量滿足相關性條件,且LM 統計量為155.276,即拒絕了工具變量識別不足的原假設,F 統計量分別為157.036,大于10%水平臨界值16.38,即顯示不存在弱工具變量的問題;列(2)-列(4)的第二段結果顯示,擬合的企業 ESG 實踐系數均至少在5%的顯著性水平上為正。這表明,在采用工具變量控制內生性問題之后,企業加強ESG 實踐助力實現企業高質量發展的核心結論依舊穩健可信。

4. 傾向性得分匹配

本文按照ESG 評級的年度-行業中位數將樣本分為兩組,ESG 評級較大的組作為實驗組,ESG評級較小的組作為對照組,選取企業規模、凈資產收益率、總資產周轉率、企業年齡、資產負債率、固定資產比例、經營活動現金凈流量作為傾向性得分匹配(PSM)的匹配協變量,分別采用近鄰匹配和核匹配的方法逐年為處理組匹配對照組。本文對匹配后的樣本進行了回歸檢驗,檢驗結果如表7 所示。核心解釋變量仍均在1%的顯著性水平上為正,即本文的核心結論穩健可信。

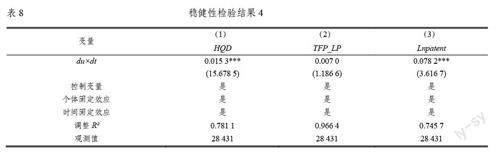

5. 多期雙重差分法

隨著國際ESG 投資理念的傳播和國內監管政策的推動,國內外出現了許多關于企業ESG 的評級機構,其中,商道融綠是我國最早發布ESG 評級數據的機構。2015 年,商道融綠開始對滬深300成分股進行 ESG 評價并發布ESG 評價指數,此后,隨著上市公司信息披露的增加,越來越多的公司被納入商道融綠ESG 評級體系中,2020 年已覆蓋1 043 家上市公司。這些ESG 評級數據為構建多期雙重差分模型中的處理組與對照組提供了便利。因此,本文參考曉芳等(2021)、Tan 和Zhu(2021)以及胡潔等(2023b)的做法,以商道融綠ESG 評級數據為基準構造多期雙重差分模型,構造模型如下所示:

六、機制檢驗

本文通過基準回歸模型和多重的穩健性檢驗,得到了穩健可信的核心結論,即企業加強ESG實踐能夠助力實現企業的高質量發展。但是,本文并沒有針對二者之間的渠道機制進行檢驗。在本小節中,本文參考江艇(2022)的做法,對企業加強ESG 實踐助力實現企業高質量發展的三個作用渠道進行實證檢驗,構造模型如下:

(一)融資約束機制檢驗

根據前文的理論分析,企業加強ESG 實踐可以獲得利益相關者的互惠支持、實現可持續發展模式、傳遞負責任的企業社會形象,從而緩解企業融資約束,進而助力實現企業的高質量發展。本文借鑒Kaplan 和Zingales(1997)的研究思路,參考譚躍和夏芳(2011)和魏志華等(2014)的做法構建KZ 指數作為驗證該作用渠道的機制變量,KZ 指數越大,表示企業面臨的融資約束程度越高。此外,本文借鑒毛新述等(2012)的做法,采用PEG 模型計算企業的權益融資成本(Cost1);借鑒周楷唐等(2017)的做法,使用利息支出除以長短期債務總額平均值計算企業的債務融資成本(Cost2),以此作為驗證該作用渠道的機制變量。檢驗結果如表9 列(1)-列(3)所示。回歸系數均在1%的水平上顯著為負,這說明企業加強ESG 實踐可以緩解企業的融資約束,降低企業的權益資本成本和債務資本成本。由于企業的融資約束和融資成本是限制企業高質量發展的關鍵難題,因此,企業加強ESG 實踐是可以通過緩解融資約束、降低融資成本的渠道助力實現企業的高質量發展的,即本文的假設H2 成立。

(二)研發投入機制檢驗

根據前文的理論分析,企業加強ESG 實踐可以針對現有環境問題和客戶需求有的放矢去進行技術創新,并消除經營管理者的短視行為,形成長期投資偏好,從而加大企業的研發投入規模,進而助力實現企業的高質量發展。本文使用企業的研發支出合計(RD1)和研發支出占營業收入比例(RD2)作為驗證該作用渠道的機制變量,機制檢驗結果如表9 列(4)和列(5)所示。回歸系數至少在5%的顯著性水平上為正,這說明企業加強ESG 實踐可以顯著擴大企業研發投入規模。企業研發投入規模的擴大會促進企業技術創新,降低企業生產成本,提高企業核心競爭力,從而能夠實現企業的高質量發展。因此,企業加強ESG 實踐是能夠通過擴大研發投入規模的渠道助力實現企業高質量發展的,即本文的假設H3 成立。

(三)供應鏈穩定性機制檢驗

根據前文的理論分析,企業加強ESG 實踐有助于形成穩定的供應鏈關系,進而實現企業的高質量發展。本文借鑒張廣冬和邵艷(2022)、蔣殿春和魯大宇(2022)的做法,從供應鏈關系變動的動態視角出發,使用前五大供應商在上一年出現的次數除以5(Stable1)和前五大客戶在上一年出現的次數除以5(Stable2)分別作為衡量供應商和客戶穩定性的代理變量,對該作用渠道進行驗證。機制檢驗結果如表9 列(6)和列(7)所示。回歸系數均至少在5%的顯著性水平上為正,這說明企業加強ESG 實踐能夠提高企業供應鏈的穩定性。企業供應鏈穩定性的提高,一方面會降低企業的交易成本,另一方面有利于企業精準把握市場情況,從而做出合理的戰略規劃。因此,企業加強ESG 實踐是可以通過提高供應鏈穩定性的渠道助力實現企業的高質量發展的,即本文的假設H4 成立。

七、異質性檢驗

根據前文的實證檢驗,企業加強ESG 實踐可以通過緩解融資約束、提高研發投入和提升供應鏈穩定性的渠道助力實現企業的高質量發展。本小節將從內部產權性質和外部營商環境兩個方面針對上述助力作用進行異質性檢驗。

(一)內部產權性質異質性

由于不同類型的企業的職責、定位和目標各不相同,因此,企業的內部性質會引起助力效應出現一定的異質性。從企業的產權性質來看,相較于民營企業資本運作的靈活和機會主義的偏好,國有企業因其特殊定位,肩負著國家和社會所賦予的使命。因此,企業ESG 實踐的加強對于不同產權性質企業高質量發展的助力作用存在一定的異質性。為考察企業的產權異質性表現,本文對國有企業和民營企業進行了分組回歸,回歸結果如表10 Panel A 所示。國有企業加強ESG 實踐對于企業高質量發展的助力相對于民營企業來說更強。此外,本文還使用了費舍爾組合檢驗用于檢驗兩組之間的差異,通過自抽樣500 次得到的經驗p 值表明,組間差異均至少在5%的水平上顯著異于零。本文認為出現上述結果的可能原因是:一方面,國有企業因為其天然的社會公共使命,積極響應國家政策號召,可以準確捕捉社會公共需求;另一方面,在內部治理規范和外部監管要求嚴格的背景下,國有企業能夠切實履行企業社會責任,減少偽社會責任的承擔。因此,國有企業更可以通過切實落實ESG 實踐助力推動企業的高質量發展。

(二)外部營商環境異質性

除了企業內部產權性質的異質性之外,企業所處地區的營商環境也會對企業的高質量發展產生關鍵影響。因此,企業加強ESG 實踐對于企業高質量發展的助力也存在一定的外部營商環境異質性。為了考察外部營商環境的異質性表現,本文選取中國分省份市場化程度指數反映地區的市場化程度。按照上述指數分行業分年份的中位數將全樣本分別劃分為高市場化組和低市場化組,進而進行分組回歸,回歸結果如表10 Panel B 所示。在高市場化建設的地區,企業ESG 實踐的加強對企業高質量發展的助力相對更強,并且通過自抽樣500 次得到的經驗p 值表明,組間差異均至少在10%的水平上顯著異于零。本文認為出現上述結果的可能原因是:地區的市場化建設程度越高,經濟發展越完善,企業交易成本越低,信息傳遞越快,企業開展ESG 相關活動可以更加準確透明地向利益相關者傳達積極信號,從而獲得相應的互惠支持,會更加助力企業高質量發展的實現。

八、拓展分析

在前文的分析中,信號的傳遞在企業開展ESG 實踐助力實現企業高質量發展的過程中發揮了巨大作用,企業開展ESG 實踐能夠為企業營造良好的社會形象,向外界傳遞明確且積極的企業信號,從而獲得利益相關者的互惠支持。然而,企業的利益相關者往往更多地是通過第三方機構給出的ESG 評級對企業的ESG 表現進行了解。由于缺少統一的標準、強制性的ESG 信息披露、機構立場和數據來源的不同,不同評級機構給出的企業ESG 評級千差萬別,這會大大誤導和模糊信號傳遞的作用。Chatterji 等(2016)通過相關性檢驗發現,不同評級機構給出的ESG 評級相關性水平較低,進而對投資人的決策產生了重要影響。因此,本文借鑒Avramov 等(2022)、方先明和胡丁(2023)的做法,使用華證、商道融綠、Wind、MSCI 和Bloomberg 五個機構的ESG 評級數據構建ESG 不確定性指標。第一,僅保留至少被兩個評級機構進行評級的樣本;第二,將上述五個評級機構的評級數據分別進行歸一化處理;第三,按照下式(8),計算兩兩機構間標準差的均值來反映ESG 評級的不確定性(Disagreement),其中,q 表示的是評級機構,i 表示的是企業,a 表示評級機構有數據并兩兩匹配成功的數量,a 最多為10①。

在得到ESG 不確定性指標(Disagrement)之后,本文針對ESG 評級不確定性對于企業高質量發展助力的抑制作用進行了檢驗,檢驗結果如表11 示。ESG 與Disagrement 交乘項的系數均至少在10%的水平上顯著為負,即說明ESG 評級帶來的不確定性確實會誤導和模糊信號的傳遞,從而削弱了企業ESG 實踐對于企業高質量發展的助力作用。

九、結論與建議

隨著ESG 理念日益得到全球共識,企業加強ESG 實踐為高質量發展提供了重要抓手。本文選取中國2010-2020 年滬深A 股上市公司作為研究樣本,從多個維度度量企業的高質量發展進行實證檢驗。檢驗結果表明:第一,企業加強 ESG 實踐可以通過緩解融資約束、提高研發投入和提升供應鏈穩定性等渠道助力實現企業的高質量發展,且該結論經過一系列穩健性檢驗之后依舊成立;第二,對于國有企業和營商環境較好地區的企業來說,其助力效果更好;第三,ESG 評級的不確定性會誤導和模糊信號的傳遞,從而削弱了對于企業高質量發展的助力作用。

基于上述研究結論,本文提出如下政策建議:

首先,企業應當強化ESG 理念,積極開展ESG 實踐。企業應將ESG 理念與經營發展戰略相結合,貫徹落實到企業的經營行為當中,通過積極開展環境治理、更好履行社會責任、提高公司治理效率,在保證利益相關者整體利益最大化的同時,實現與利益相關者的互惠發展,助力企業高質量發展的實現。

其次,積極推動國有企業的ESG 實踐,充分發揮國企在ESG 實踐方面的表率作用。對于兼具經濟效益和社會發展雙重目標、肩負更多國家使命和擔當的國有企業來說,要充分發揮其表率作用,積極開展ESG 實踐助力國有企業實現創新、高效、綠色和穩健的高質量發展,助力我國生態文明建設和綠色低碳發展的全面推進。

再次,不斷完善地區營商環境建設,推動市場化進程的快速發展。對于市場化進程較快、營商環境較好的地區來說,地區的經濟發展水平較高,企業的交易成本相對較低,有利于推動企業ESG實踐的積極落實開展,進而為構建具有中國特色的ESG 體系提供了強力的外部支持。

最后,要推動企業ESG 信息披露制度的逐步完善和企業ESG 表現評判的標準化。一方面,目前我國對上市公司的ESG 信息披露大多還是以自愿為主且不對披露內容設定強制的標準,企業ESG信息的缺失和“漂綠”成為了評判企業ESG 實踐表現的關鍵難題。因此,政府要逐步推動企業ESG信息披露制度的完善,從而保證企業ESG 實踐的真實性和可評判性。另一方面,由于各個評級機構的立場不同、行業標準不同以及數據來源不同等原因,各個評級機構給出的ESG 評級千差萬別,難以形成標準的評判,將會對投資者、社會公眾、供應商和客戶等利益相關者產生重大誤導,難以辨別企業ESG 實踐的真實性。因此,政府要推動企業ESG 表現評判的標準化,才能真正更好地推動企業和利益相關者的價值共創,進而推動企業高質量發展的實現。

參考文獻

[1] 陳愛貞,張鵬飛. 并購模式與企業創新[J]. 中國工業經濟,2019(12):115-133.

[2] 陳麗姍,傅元海. 融資約束條件下技術創新影響企業高質量發展的動態特征[J]. 中國軟科學,2019(12):108-128.

[3] 陳曉艷,肖華,張國清. 環境處罰促進企業環境治理了嗎?——基于過程和結果雙重維度的分析[J]. 經濟管理,2021,43(06):136-155.

[4] 程惠芳,陸嘉俊. 知識資本對工業企業全要素生產率影響的實證分析[J]. 經濟研究,2014,49(05):174-187.

[5] 方先明,胡丁. 企業ESG 表現與創新——來自A 股上市公司的證據[J]. 經濟研究,2023,58(02):91-106.

[6] 郭金花,郭檬楠,郭淑芬. 數字基礎設施建設如何影響企業全要素生產率?——基于“寬帶中國”戰略的準自然實驗[J]. 證券市場導報,2021(06):13-23.

[7] 郭濤,孫玉陽. 環境規制對企業高質量發展作用之謎——基于異質性企業與全要素生產率分解視角[J]. 暨南學報(哲學社會科學版),2021,43(03):102-118.

[8] 胡潔,韓一鳴,鐘詠. 企業數字化轉型如何影響企業ESG 表現——來自中國上市公司的證據[J]. 產業經濟評論,2023a,(01):105-123.

[9] 胡潔,于憲榮,韓一鳴. ESG 評級能否促進企業綠色轉型?——基于多時點雙重差分法的驗證[J]. 數量經濟技術經濟研究,2023b,40(07):90-111.

[10] 胡天楊,涂正革. 綠色金融與企業高質量發展:激勵效應與抑制效應[J]. 財經科學,2022(04):133-148.

[11] 黃速建,肖紅軍,王欣. 論國有企業高質量發展[J]. 中國工業經濟,2018(10):19-41.

[12] 江艇. 因果推斷經驗研究中的中介效應與調節效應[J]. 中國工業經濟,2022(05):100-120.

[13] 姜松,周鑫悅. 數字普惠金融對經濟高質量發展的影響研究[J]. 金融論壇,2021,26(08):39-49.

[14] 蔣殿春,魯大宇. 供應鏈關系變動、融資約束與企業創新[J]. 經濟管理,2022,44(10):56-74.

[15] 李佳霖,張倩肖,董嘉昌. 金融發展、企業多元化戰略與高質量發展[J]. 經濟管理,2021(02):88-105.

[16] 李雙燕,苗進. 差異化股權制衡度、行業異質性與全要素生產率——基于混合所有制企業的證據[J]. 經濟管理,2020,42(01):5-24.

[17] 李唐,董一鳴,王澤宇. 管理效率、質量能力與企業全要素生產率——基于“中國企業——勞動力匹配調查”的實證研究[J]. 管理世界,2018,34(07):86-99+184.

[18] 林志帆,龍小寧. 社會資本能否支撐中國民營企業高質量發展?[J]. 管理世界,2021,37(10):56-73.

[19] 劉和旺,劉池,鄭世林. 《環境空氣質量標準(2012)》的實施能否助推中國企業高質量發展?[J]. 中國軟科學,2020(10):45-55.

[20] 劉向強,楊晴晴,胡珺. ESG 評級分歧與股價同步性[J]. 中國軟科學,2023,(08):108-120.

[21] 魯曉東,連玉君. 中國工業企業全要素生產率估計:1999—2007[J]. 經濟學(季刊),2012,11(02):541-558.

[22] 馬宗國,曹璐. 制造企業高質量發展評價體系構建與測度——2015—2018 年1881 家上市公司數據分析[J]. 科技進步與對策,2020,37(17):126-133.

[23] 毛其淋,王玥清. ESG 的就業效應研究:來自中國上市公司的證據[J]. 經濟研究,2023,58(07):86-103.

[24] 毛新述,葉康濤,張頔. 上市公司權益資本成本的測度與評價——基于我國證券市場的經驗檢驗[J]. 會計研究,2012(11):12-22+94.

[25] 邱牧遠,殷紅. 生態文明建設背景下企業ESG 表現與融資成本[J]. 數量經濟技術經濟研究,2019,36(03):108-123.

[26] 任保平,何厚聰. 數字經濟賦能高質量發展:理論邏輯、路徑選擇與政策取向[J]. 財經科學,2022(04):61-75.

[27] 任保平. 新時代中國經濟從高速增長轉向高質量發展:理論闡釋與實踐取向[J]. 學術月刊,2018,50(03):66-74.

[28] 任曙明,呂鐲. 融資約束、政府補貼與全要素生產率——來自中國裝備制造企業的實證研究[J]. 管理世界,2014(11):10-23+187.

[29] 邵傳林. 地區營商環境與民營企業高質量發展:來自中國的經驗證據[J]. 經濟與管理研究,2021,42(09):42-61.

[30] 申明浩,譚偉杰,陳釗泳. 數字經濟發展對企業創新的影響——基于A 股上市公司的經驗證據[J]. 南方金融,2022(02):30-44.

[31] 盛明泉,余璐,王文兵. ESG 與家族企業全要素生產率[J]. 財務研究,2022,(02):58-67.

[32] 盛明泉,張婭楠,蔣世戰. 高管薪酬差距與企業全要素生產率[J]. 河北經貿大學學報,2019,40(02):81-89.

[33] 石大千,胡可,陳佳. 城市文明是否推動了企業高質量發展?——基于環境規制與交易成本視角[J]. 產業經濟研究,2019(06):27-38.

[34] 譚躍,夏芳. 股價與中國上市公司投資——盈余管理與投資者情緒的交叉研究[J]. 會計研究,2011(08):30-39+95.

[35] 唐紅祥,張祥禎,吳艷,賀正楚. 中國制造業發展質量與國際競爭力提升研究[J]. 中國軟科學,2019(02):128-142.

[36] 陶鋒,王欣然,徐揚等. 數字化轉型、產業鏈供應鏈韌性與企業生產率[J]. 中國工業經濟,2023,(05):118-136.

[37] 王琳璘,廉永輝,董捷. ESG 表現對企業價值的影響機制研究[J]. 證券市場導報,2022,(05):23-34.

[38] 王貞潔,王惠. 低碳城市試點政策與企業高質量發展——基于經濟效率與社會效益雙維視角的檢驗[J]. 經濟管理,2022(06):43-62.

[39] 魏志華,曾愛民,李博. 金融生態環境與企業融資約束——基于中國上市公司的實證研究[J]. 會計研究,2014(05):73-80+95.

[40] 武常岐,張昆賢,周欣雨,周梓洵. 數字化轉型、競爭戰略選擇與企業高質量發展——基于機器學習與文本分析的證據[J]. 經濟管理,2022,44(04):5-22.

[41] 曉芳,蘭鳳云,施雯,熊浩,沈華玉. 上市公司的ESG 評級會影響審計收費嗎?——基于ESG 評級事件的準自然實驗[J]. 審計研究,2021(03):41-50.

[42] 肖土盛,吳雨珊,亓文韜. 數字化的翅膀能否助力企業高質量發展——來自企業創新的經驗證據[J]. 經濟管理,2022(05):41-62.

[43] 謝紅軍,呂雪. 負責任的國際投資:ESG 與中國OFDI[J]. 經濟研究,2022,57(03):83-99.

[44] 許志勇,宋澤. 研發投資、政策激勵與企業高質量發展[J]. 管理評論,2023,35(09):127-141.

[45] 張廣冬,邵艷. 風險投資與公司客戶穩定性[J]. 會計研究,2022(04):179-192.

[46] 張琦,鄭瑤,孔東民. 地區環境治理壓力、高管經歷與企業環保投資——一項基于《環境空氣質量標準(2012)》的準自然實驗[J]. 經濟研究,2019,54(06):183-198.

[47] 張濤. 高質量發展的理論闡釋及測度方法研究[J]. 數量經濟技術經濟研究,2020,37(05):23-43.

[48] 趙宸宇,王文春,李雪松. 數字化轉型如何影響企業全要素生產率[J]. 財貿經濟,2021,42(07):114-129.

[49] 周楷唐,麻志明,吳聯生. 高管學術經歷與公司債務融資成本[J]. 經濟研究,2017,52(07):169-183.

[50] 莊伯超,余世清,張紅. 供應鏈集中度、資金營運和經營績效——基于中國制造業上市公司的實證研究[J]. 軟科學,2015,29(03):9-14.

[51] 鄒穎,謝恒. 研發投入、企業競爭力與股權資本成本[J]. 山西大學學報(哲學社會科學版),2020,43(04):69-77.

[52] Aghion P, Howitt P. A Model of Growth Through Creative Destruction[J]. Econometrica, 1992,60(2):323~351.

[53] Albuquerque R, Y Koskinen and C Zhang. Corporate social responsibility and firm risk: theory and empirical evidence[J]. Management Science, 2019, 65(10): 4451-4469.

[54] Avramov, Doron, et al. Sustainable investing with ESG rating uncertainty[J]. Journal of Financial Economics,2022,145(2):642-664.

[55] Berg F, Koelbel J F, Rigobon R. Aggregate confusion: The divergence of ESG ratings[J]. Review of Finance, 2022,26(6): 1315-1344.

[56] Carroll A B. The pyramid of corporate social responsibility: Toward the moral management of organizational stakeholders[J]. Business horizons,1991,34(4):39-48.

[57] Chatterji, Aaron K, et al. Do ratings of firms converge? Implications for managers, investors and strategy researchers[J].Strategic Management Journal,2016,37(8):1597-1614.

[58] Chen Z, Zhang J. Types of Patents and Driving Forces Behind the Patent Growth in China[J]. Economic Modelling,2019(80):294-302.

[59] Crifo P, et al. The price of environmental, social and governance practice disclosure: An experiment with professional private equity investors[J]. Journal of Corporate Finance, 2015,30:168-194.

[60] Deng, Xin, Jun Kang, and Buen Sin Low. Corporate social responsibility and stakeholder value maximization: Evidence?from mergers[J]. Journal of financial economics,2013,110(1): 87-109.

[61] Diaz, Ana Escribano. Sustainability premium in energy bonds[J]. Energy Economics, 2021,(95):105113.

[62] Du X, et al. Do lenders applaud corporate environmental performance? Evidence from Chinese private-owned firms[J].Journal of Business Ethics,2017,143(1):179-207.

[63] Edmans A. Does the stock market fully value intangibles? Employee satisfaction and equity prices[J]. Journal of Financial economics,2011,101(3):621-640.

[64] Ferrell, Allen, Hao Liang, and Luc Renneboog. Socially responsible firms[J]. Journal of financial economics,2016,122(3):585-606.

[65] Flammer C. Does corporate social responsibility lead to superior financial performance? A regression discontinuity approach[J]. Management Science,2015,61(11):2549-2568.

[66] Freeman R E. Strategic Management: A stakeholder approach[M]. Boston: Pitman,1984.

[67] Friedman. The Social Responsibility of Business is to Increase its Profits[J]. New York Times Magazine,1970,13(33):173-178.

[68] Gibson Brandon R, Krueger P, Schmidt P S. ESG rating disagreement and stock returns[J]. Financial Analysts Journal,2021, 77(4): 104-127.

[69] Hong H, M Kacperezyk. The price of sin: The effects of social norms on markets[J]. Journal of Financial Economics,2009,93(1):15-36.

[70] Jagannathan R, et al. Environmental, social and governance criteria: Why investors should care[J]. Journal of Investment Management,2018,16(1):18-31.

[71] Kaplan S N, Zingales L. Do Investment Cash Flow Sensitivities Provide Useful Measures of Financing Constraints[J].Quarterly Journal of Economics,1997,112(1):169-215.

[72] Levinsohn J, Petrin A. Estimating production functions using inputs to control for unobservables[J]. Review of Economic Studies,2003,70(2):317-341.

[73] Lins, Karl V, Henri Servaes, and Ane Tamayo. Social capital, trust, and firm performance: The value of corporate social responsibility during the financial crisis[J]. The Journal of Finance,2017,72(4):1785-1824.

[74] Ng A C, Z Rezaee. Business sustainability performance and cost of equity capital[J]. Journal of Corporate Finance,2015,34:128-149.

[75] Olley G S, Pakes. The Dynamics of Productivity in the Telecommunications Equipment Industry[J]. Econometrica,1996,64(6):1263-1297.

[76] Pastor ?, Stambaugh R F, Taylor LA. Sustainable investing in equilibrium[J]. Journal of Financial Economics,2021,142(2):550-571.

[77] Tan Y, Zhu Z. The Effect of ESG Rating Events on Corporate Green Innovation in China: The Mediating Role of Financial Constraints and Managers' Environmental Awareness[J]. Technology in Society, 2022, 68,101906.

[78] Todo Y, Matous P, Inoue H. The strength of long ties and the weakness of strong ties: Knowledge diffusion through supply chain networks[J]. Research Policy, 2016, 45(9): 1890-1906.

〔執行編輯:李春濤〕