融資能力、償債能力與房地產企業違約風險

——基于房企實際違約事件的實證分析

2024-03-23 05:26:06謝綿陛梁冰華李昱帆周逢源任昱衡

黑龍江工業學院學報(綜合版) 2024年1期

謝綿陛,梁冰華,李昱帆,周逢源,任昱衡

(1.集美大學 財經學院,福建 廈門 361021;2.集美大學 數字產業學院,福建 廈門 361021;3.建潘鯤鷺物聯網技術研究院(廈門)有限公司,福建 廈門 361199;4.金牌廚柜家居科技股份有限公司,福建 廈門 361199)

一、文獻回顧

根據中國人民銀行《金融市場運行情況》報告統計,我國債券市場年發行各類債券的總和已從2017年的40.8萬億元增長到2022年的61.9萬億元,各類債券市場托管余額從2017年的74萬億元增長到2022年的144.8萬億元,債券市場發展迅速。同時,受宏觀經濟與企業內部諸多因素的影響,國內逐漸出現了債券違約事件。在違約事件的行業分布中,房地產行業具有典型性。識別風險,特別是企業主體風險的識別,是守住不發生系統性金融風險的基礎。但在債券違約事件頻發的同時,我國的信用評級市場卻發展滯后,且存在評級虛高、評級購買等亂象。因此,加強對國內房地產企業違約風險的決定因素研究,提高信用評級的科學性,進而為房地產企業投資者識別風險提供幫助,對從源頭上控制房地產金融風險的積累具有重要意義。國內外學者對企業債務違約影響因素的研究可分為外部因素和內部因素兩個方面。

從外部因素看,學者們主要從宏觀經濟、行業環境、相關政策等方面探討其對企業債務違約的影響。宏觀經濟方面,Lando &Nielsen(2010)研究發現,標準普爾500指數、GDP會顯著影響企業的違約概率[1]。藏波等(2016)認為,宏觀經濟的結構性調整是影響我國債券違約的主要外部因素之一[2]。行業環境方面,王遠卓(2016)提出,從全球大背景來看,周期性行業違約已成為信用債違約的首要因素[3]。Agrawal &Maheshwari(2019)分析發現,企業對行業因素的敏感度越高,債券違約概率就越高[4]。李思龍等(2022)在產業債和城投債雙重視角下研究發現,改善金融生態環境有助于減少信用債券負面事件,從而降低地區債券整體違約風險[5]。政策方面看,張偉平和曹廷求(2022)運用經濟政策不確定性指數研究了房地產市場的系統性風險溢出效應,發現宏觀經濟政策的不確定性會加劇房地產市場的系統性風險溢出[6]。蔡真等(2023)研究認為從長周期視角看,房地產調控政策有利于降低房企違約風險,有利于房地產市場健康平穩發展[7]。

從內部因素看,學者們主要從財務狀況、公司治理等方面研究其對企業債務違約的影響。財務狀況方面,學者們發現盈利能力、應收賬款(張繼德和翟穎,2017),杠桿率、現金流(Douglas等2016),短期債務比例(王東靜 等,2009)等財務指標會影響企業債券是否出現違約[8-10]。呂淑萍(2022)分析發現,目前我國房地產企業在資金籌集、資金運營、資金回籠等方面存在較大問題,一定程度上可能造成房企債券違約[11]。而在公司治理方面的已有研究結論尚不一致。Lehlou等(2014)研究發現,較大規模的董事會、CEO執行多種職能的公司債券違約可能性較低[12]。而Cao等(2015)的研究結論卻相反,認為較小規模的董事會更有利于降低公司債券違約的可能性,出現這種情況的可能性在于企業內部代理問題的嚴重性不同[13]。梁琪等(2014)發現良好的公司治理有利于降低企業債券違約風險,張繼德和翟穎(2017)發現企業內部控制缺陷會增加企業債券違約的概率[8,14]。此外,石艷春和陳佳(2021)發現公司內部治理因素在一定程度上會影響企業信息披露水平[15]。

對國內外相關文獻進行梳理后發現,目前從微觀層面探究房地產企業違約因素的相關文獻還較少。2017年之前的文獻多以理論分析為主、缺乏實證支撐,其原因在于2017年以前國內雖然已經出現了一些債券違約事件,但是違約樣本很有限,已有的實證研究在關于違約風險度量方面也都是基于理論模型估計或用替代變量。為了防范房地產領域的金融風險,限制房地產開發商的債務風險和促進房地產市場穩定發展,2020年8月,我國央行等相關部門出臺了“三道紅線”,前兩條是杠桿水平,第三條是短期償債能力。因此,本文在全面評估財富創造和金融平衡能力的基礎上,重點考察金融平衡能力對違約風險的影響。

二、房企違約影響因素的理論分析與研究假設

1.融資能力與房地產企業違約風險

房地產企業是資金密集型的,債務規模巨大,融資能力是一項重要考量因素、是綜合融資成本融資能力的具體體現,房地產企業的融資渠道包括銀行貸款、債券融資、股權融資、信托融資、金融租賃融資等多種方式。綜合融資成本處于相對低位的房地產企業有更強的能力獲得融資,因而其融資能力較強。相反,綜合融資成本處于相對高位的融資能力則較小。因此,本文提出假設1。

H1:代表企業融資能力的綜合融資成本越小,企業違約的風險越小,綜合融資成本與企業違約風險呈正相關。

2.短期償債能力與房地產企業違約風險

短期償債能力是指企業以流動資產償還流動負債的能力,反映企業償付日常到期債務的能力。王竹泉等(2022)認為短期償債能力通過反映資本償債水平來衡量企業的短期財務風險,短期償債能力越強,則意味著企業短期內違約概率較低[16]。房地產企業的周轉需求、財務杠桿都較高,需要足夠的現金注入;較高的資產流動性可以保障到期債務償付和持續經營。因此,本文提出假設2。

H2:短期償債能力越強,企業違約的風險越小,短期償債能力與企業違約風險成負相關。

3.長期償債能力與房地產企業違約風險

企業長期償債能力一方面取決于資產和負債的比例關系,企業杠桿水平對債券違約存在顯著影響(孫林和孫健,2022),另一方面取決于企業的獲利能力[17]。從長期來看,房地產企業全部債務的償還主要依賴于資產的逐步變現,或者是穩定的、足夠的利潤水平足以及時償付全部利息。如果全部利息償付沒有問題,企業是可以借新還舊的。企業長期償債能力越強,意味著其債券兌付能力就越強,發生債券違約的可能性就越低。因此,本文提出假設3。

H3:企業長期償債能力越強,企業債券違約的可能性越小,長期償債能力與企業債券違約風險呈負相關。

三、研究設計

1.數據來源

本文數據來源于Wind數據庫、CREIS中指數據庫以及各公司年報與財務報告。2018年以來,房地產企業債券違約事件頻發,在此之前房企違約樣本較少。同時,由于公司違約并非一蹴而就,前一年企業財富創造能力、金融平衡能力等諸多因素共同決定了滯后一期企業的違約風險,故選擇2017年為起始年份進行研究。香港是內地房地產企業的重要上市渠道,因此本文樣本包括內地房地產企業在香港上市的港股;在對樣本進行數據處理與篩選后,最終選擇2017—2022年A股及港股的139家上市房地產公司。

數據處理內容如下:第一,將房地產業務占總業務50%以上的公司納入本文研究范圍;第二,剔除數據缺失、數據異常等樣本;第三,對所有連續型變量進行了上下1%的縮尾處理;第四,對各變量進行標準化處理。最后,由于會計準則的差異,對于港股與內地上市公司數據存在差異的,通過逐個查詢港股公布的原始報表進行調整。

2.變量選取

(1)被解釋變量

房企是否違約。該變量為啞變量,若房企債券存在違約則賦值為1,否則賦值為0。

(2)核心解釋變量

①融資能力。本文采用綜合融資成本來反映房企的融資能力,參考李廣子和劉力(2009)[18]的做法,選取(費用化利息+資本化利息)/全部債務以估算企業的綜合融資成本。

②短期償債能力。短期償債能力一般采用流動比率來衡量,參考羅勇君(2018)[19]的做法,本文采用流入現金負債比和現金短債比來衡量房企的短期償債能力。

③長期償債能力。本文以核心資產對全部債務覆蓋倍數(簡稱為核心資產倍數)和利息償付倍數來衡量長期償債能力。本文在已有研究的基礎上結合典型房地產企業的特征,采用(現金類資產+存貨+投資性房地產-預收賬款)/(全部債務-預收賬款)來計算房企核心資產倍數,并將其作為衡量房企償債能力的指標之一。此外,由于資本化利息雖然不在損益表中扣除,但仍然是要償還的;房地產企業生產周期長,資本化利息的比重較大;本文采用利息償付倍數,而不是通常的利息保障倍數。

(3)控制變量

參考趙偉和尹禮匯(2019)[20]、鄭煜和吳世農(2023)[21]的研究,本文納入了可能影響房企債券違約的其他反映企業財富創造能力與金融平衡能力的變量作為控制變量,包括房企規模與市場地位(SCALE)、項目分布(DIST)、運營效率(EOO)、土地儲備(LR)、產品盈利能力(PROF)、費用控制能力(ECC)、杠桿水平(LL)、償債主動性(DSE),具體變量說明見表1。

表1 變量說明

3.描述性統計

表2匯報了解釋變量的基本描述性統計量,包括樣本觀測值、平均值以及標準差。

表2 解釋變量的描述性統計

由表2可知,在所有樣本企業中,存在債券違約的房企樣本占全部樣本比例約為5.6%,債券未違約的房企樣本占全部樣本比例約為94.4%。研究樣本中,房企綜合融資成本平均為7.948,流入現金負債比大約為0.523,現金短債比大約為2.351,核心資產倍數大約為1.036,利息償付倍數大約為4.113。此外,表2同時報告了存在債券違約的房企與未違約房企的均值差異檢驗結果(第(3)列-第(5)列),均值差異檢驗結果顯示,未違約房企的流入現金短債比、現金短債比、核心資產倍數、利息償付倍數均顯著高于存在債券違約的房企,綜合融資成本則顯著低于存在債券違約的房企。初步分析表明,綜合融資成本的上升會增加房企債券違約概率;反映房企短期償債能力的流入現金短債比、現金短債比以及反映企業長期償債能力的核心資產倍數、利息償付倍數的增加則會降低房企債券違約的概率。

4.模型設定與識別

一方面,因變量為房地產企業是否違約,由于只有違約和不違約兩個選項,因此本文選擇二元面板Logit模型,可以有效識別影響上市房地產企業債券違約風險的影響因素。另一方面,宏觀因素確實會對企業個體的違約風險產生影響,但這類影響因素是作用于所有企業的,而我們關心的是個體差異,且宏觀因素較多,不易度量,本文采用時間固定效應以排除宏觀因素的影響。此外,前一年企業財富創造能力、金融平衡能力的諸多因素共同決定了滯后一期企業的違約風險,故本文用滯后一期解釋變量。模型見式(1)。

近年來,揚州市食品藥品監督管理局稽查處勇于擔當,積極作為,成功查處了一批在全國有影響的大案要案,5次受到國家總局表彰,8次受到省局表彰,稽查工作在全國位居前列。央視《焦點訪談》先后2次進行專題報道,該處被群眾贊譽為保障食品藥品安全的“鋼刀利劍”。

Logit(DEFi,t)=b0+b1FCi,t-1+b2SDSi,t-1+

b3LTSi,t-1+b4Controli,t-1+∑t+εi,t

(1)

現有市場上的評級模型基本都用打分卡模型,為了使各變量數據具有可比性,本文采用最大最小歸一化方法對數據進行處理,然后對變量進行回歸。由于解釋變量與因變量之間即有正相關、也有負相關關系,將解釋變量分成正相關型、負相關型,分別按式(2)、式(3)進行歸一化處理。

正相關型(變量越大越好):

(2)

負相關型(變量越小越好):

(3)

四、房企違約影響因素的實證結果分析

1.回歸結果分析

本文首先用融資能力、短期償債能力、長期償債能力三個本文重點關注的核心解釋變量對公司是否違約這一啞變量進行回歸,其次增加了本文選取的控制變量,進一步對回歸結果進行檢驗。回歸結果如表3第(1)列-第(4)列所示。

表3 回歸結果

表3第(1)列與第(3)列為二元Logit回歸結果。由回歸結果可以看出,在沒有加入控制變量時,融資能力、短期償債能力、長期償債能力的系數均在1%的顯著性水平下顯著,并且系數的符號也符合預期。加入控制變量后,融資能力、短期償債能力、長期償債能力對房企違約概率的回歸系數的符號方向不變且均顯著。

此外,由于本文采用的是非線性回歸模型,其系數并不代表參數的邊際效應,因此需要通過計算得到不同變量的邊際效應來分析各變量對被解釋變量的影響。表3第(2)列為未加入控制變量時各變量的平均邊際效應,第(4)列為加入控制變量后所有變量的平均邊際效應。從第(4)列可以看出,綜合融資成本每增加一個單位,房企違約的概率會增加27.3%,說明反映企業融資能力的綜合融資成本越高,企業債券違約的風險越大,假設H1得以驗證;短期償債能力提升一個單位,房企違約的概率會降低58%,意味著短期償債能力越強,企業短期內債券違約概率較低,假設H2得以驗證;長期償債能力每提升一個單位,房企違約概率會降低64%,這是因為企業長期償債能力越強,其債券兌付能力就越強,發生債券違約的可能性就越低,假設H3成立。從控制變量的回歸結果看,產品盈利能力、費用控制能力、應付賬款周轉天數對房企債券違約概率也具有顯著影響。

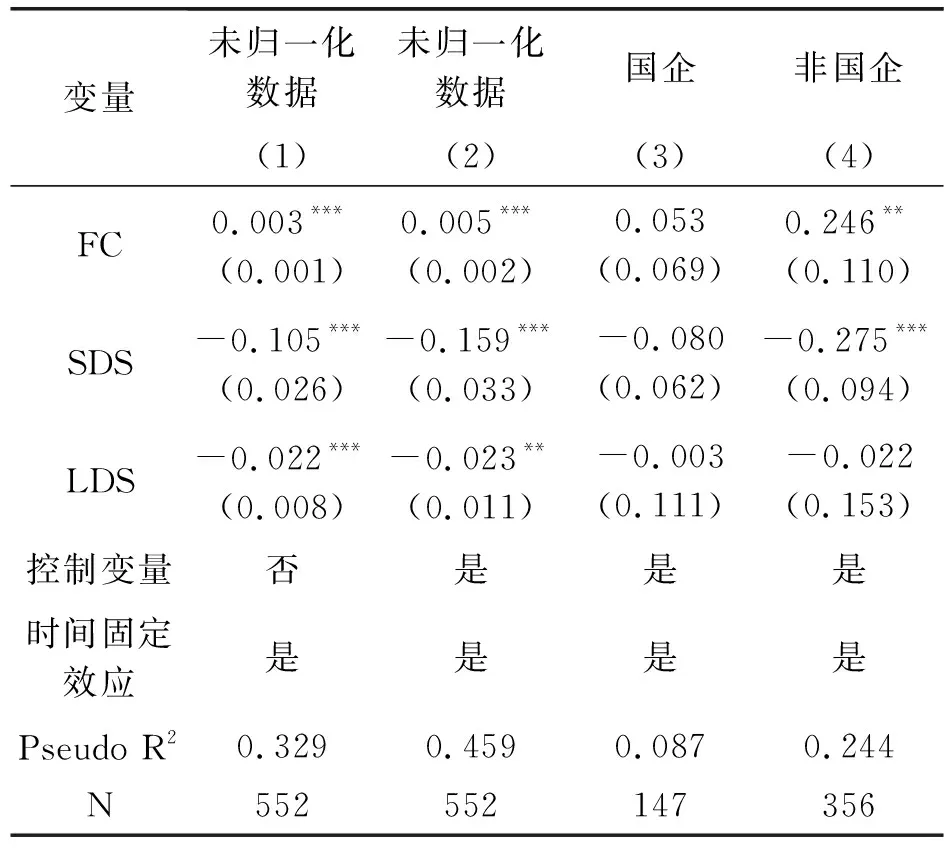

2.穩健性檢驗

為了檢驗回歸結果的可靠性,本文一方面采用原始未歸一化處理的數據進行回歸,另一方面采用分樣本回歸的方式進行檢驗。

(1)采用原始數據進行回歸

在基準回歸中,為了使各變量數據具有可比性,本文采用了最大最小歸一化方法對數據進行了處理。在此采用原始未歸一化數據進行回歸,對基準回歸結果進行穩健性檢驗,回歸結果如表4第(1)列和第(2)列所示。

表4 穩健性檢驗

表4第(1)列為未加入控制變量時的回歸結果,第(2)列為在第(1)列的基礎上加入控制變量后的回歸結果。回歸結果與基準回歸所得結論一致,即綜合融資成本的增加會提升房企違約的概率,該系數具有統計意義上1%的顯著性水平;短期償債能力與長期償債能力的提升則會降低房企違約的概率,二者的系數分別具有1%和5%的顯著性水平,證明基準回歸結果具有穩健性。

(2)基于企業所有權的異質性

與非國有企業相比,國有企業具有更廣的融資渠道、更低的資金成本以及更高的抗風險能力。因此,本文將樣本劃分為國有房企和非國有房企進行回歸,回歸結果如表4第(3)列和第(4)列所示。比較分析發現,與國有房企相比,非國有房企的綜合融資成本增加,更容易增加其債券違約的風險,這是由于國有企業融資渠道更廣,在資金成本上的優勢更為明顯;短期償債能力的增加更容易降低非國有企業債券違約的概率,這是由于非國有企業的財務杠桿與資金周轉需求都較高,需要足夠的現金注入以及較高的資產流動性以保障到期債務償付和持續經營。因此,投資者在進行投資活動時,應該對非國企公司的綜合融資成本與短期償債能力重點關注。

五、結論和啟示

利用Wind數據庫、CREIS中指數據庫以及各公司年報與財務報告,以2017—2022年A股及港股上市的139家房地產公司為研究樣本,以客觀違約數據為基礎,研究了融資能力、短期償債能力、長期償債能力對房地產企業違約的影響。實證研究發現,反映企業融資能力的綜合融資成本增加會顯著提升房企債券違約的概率,短期償債能力、長期償債能力的提升有利于降低房地產企業違約風險。此外,在其他控制變量中產品盈利能力(毛利率)、費用控制能力(調整后EBIT利潤率)和償債能力(應付賬款周轉天數)對房地產企業的違約風險也有顯著影響;而公司規模和市場地位、土地儲備、運營效率等通常關注的指標在本研究中卻不顯著。

基于以上研究結論,提出以下三點啟示。

第一,對于投資者在選擇房地產企業投資對象或合作伙伴時,應該重點關注房地產企業的金融平衡能力以及企業的盈利能力,而不是公司規模和市場地位等反映企業運營能力的相關指標。因此,投資者要不斷提升自身金融素養,避免盲目投資。

第二,我國評級市場所使用的評級模型可能需要提供更多的理論和實證數據支持。我國信用評級市場中普遍存在評級虛高等現象,縱觀國內各評級機構所使用的房地產行業評級模型,無一例外地都對企業的市場地位等財富創造指標賦予了比金融平衡能力更高的權重;而本文的研究結論則認為,評級機構應該重新考慮對企業評級指標的考量,重點關注企業的金融平衡能力與盈利能力,切實解決投資者與企業信息不對稱的問題。

第三,房企債券違約不僅會對投資者的選擇產生影響,債券違約的風險還可能滲透到其他行業,帶來更大的金融風險,不利于我國經濟的健康發展。因此,相關金融機構要加強對房地產企業金融平衡能力與盈利能力相關指標的監督,從根源上防止房企債券違約事件頻發。

猜你喜歡

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00

發明與創新(2022年30期)2022-10-03 08:40:56

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

云南畫報(2020年9期)2020-10-27 02:03:26

房地產導刊(2020年8期)2020-09-11 07:47:40

房地產導刊(2020年6期)2020-07-25 01:31:00

人大建設(2018年6期)2018-08-16 07:23:10