基于EBO估值模型的投資價值分析

——以東方電氣為例

2024-04-09 09:18:10重慶電子工程職業(yè)學院賀霞傅航

辦公室業(yè)務 2024年5期

文/重慶電子工程職業(yè)學院 賀霞 傅航

一、EBO模型概述

EBO模型,又稱為剩余收益模型,由愛德華茲和貝爾于1961年提出,1995年美國學者奧爾森對此進行了系統(tǒng)闡述,使該方法得到理論界的重視[1]。

剩余收益模型是以企業(yè)財務報表作為價值評估的基礎,以資產(chǎn)負債表賬面價值作為出發(fā)點,結合利潤表來估算未在資產(chǎn)負債表中體現(xiàn)出來的賬面價值溢價[2]。該模型使用公司權益的賬面價值和預期剩余收益的現(xiàn)值來表示內(nèi)在的股權價值,并同時考慮貨幣時間價值以及投資者要求的風險報酬與預算期到達某一個期限t后,剩余收益趨向于一個固定的值(即t時刻后企業(yè)產(chǎn)生的剩余收益體現(xiàn)到t期之和為一個固定值)的情況,將企業(yè)各期剩余收益按照一定的折現(xiàn)率進行折現(xiàn),然后再加上當期權益價值,計算出內(nèi)在股權價值[3],

具體公式如下:

式中,B0—基期股權賬面價值;RE(t)—第t年的預測剩余收益率;R—權益資本成本率:G—剩余收益增長率。

東方電氣的剩余收益大于0。預測期東方電氣的剩余收益數(shù)據(jù)呈現(xiàn)的趨勢符合隨機游走模型,表明當前的剩余收益是對預測期剩余收益的最佳估計;東方電氣具有穩(wěn)健的會計方法和健全的會計制度,能夠為剩余收益模型提供必需的財務報表信息。因此,使用剩余收益模型評價東方電氣的內(nèi)在價值較合適。

二、東方電氣價值評估——基于剩余收益模型

(一)確定折現(xiàn)率。采用資本資產(chǎn)定價模型計算的權益資本成本率作為折現(xiàn)率。以2022年三年期憑證式國債利率作為無風險利率,具體數(shù)值為4.5%,風險溢價參考新興金融市場的風險補償率,具體數(shù)值確定為8%。以2019年9月2022年為估價期間,計算各月收益率;以上證指數(shù)代表市場投資組合,以同一時期上證指數(shù)收盤價為基礎,在此基礎上計算各期的收益率,則可以計算東方電氣的β系數(shù)。設上證指數(shù)收益率為R1, 東方電氣收益率為R2,經(jīng)過回歸分析法建立模型: R2=0.855038295×R1+0.024335225,通過模型計算出東方電氣的權益資本成本為11.34%。

(二)測算剩余收益。1.預測期的選擇。盡管受到國際經(jīng)濟疲軟和節(jié)能減排等不利因素的影響,國內(nèi)電力建設項目減少,但是我國處于新型工業(yè)化、城市化、信息化的快速發(fā)展時期,因此,對發(fā)電設備的未來前景看好,對該行業(yè)的企業(yè)來講,既是機遇也是挑戰(zhàn)。假定以十五年作為東方電氣的預算期,把東方電氣未來業(yè)績預測分為兩個階段:2023—2025年屬于快速發(fā)展期,東方電氣的經(jīng)營規(guī)模將有較大的發(fā)展;2026—2036年進入穩(wěn)定發(fā)展期,東方電氣的發(fā)展速度回落,逐漸趨于穩(wěn)定。2.營業(yè)收入預測。影響東方電氣營業(yè)收入的主要因素是發(fā)電設備銷售量和銷售社會服務量。近年來,東方電氣通過密切關注客戶的需求,加大力度做好市場開拓工作,營業(yè)收入保持著較高的增長率。2020—2022年的營業(yè)收入增長率分別為6.87%、14%、14.80%。取近三年的算術平均值約11.89%作為東方電氣2023—2025年的營業(yè)收入增長率。隨著今后行業(yè)競爭的加劇和市場飽和,假設東方電氣在2026年進入穩(wěn)定發(fā)展期后營業(yè)收入增長率下降。考慮到今后發(fā)展的不確定性和不可預見性,假設東方電氣營業(yè)收入增長率在2030年左右下降到5.2%,隨后基本保持穩(wěn)定增長。3.凈利潤預測。東方電氣營業(yè)收入增長率逐年下降,然而銷售凈利率卻呈現(xiàn)明顯的上升趨勢。宏觀經(jīng)濟環(huán)境具有較大的不確定性,同時行業(yè)競爭加劇和國家能源結構的優(yōu)化調整又給發(fā)電設備制造行業(yè)帶來了新的挑戰(zhàn),推測今后幾年發(fā)電設備制造業(yè)有所發(fā)展但發(fā)展速度較慢并最終保持穩(wěn)定,所以假設東方電氣銷售凈利率以2%左右的速度增長,進入穩(wěn)定發(fā)展期后銷售凈利率有所下降,到2032年左右銷售凈利率下降到7.07%,隨后趨于穩(wěn)定。4.總資產(chǎn)預測。企業(yè)的資產(chǎn)規(guī)模與銷售收入有密切聯(lián)系,東方電氣的總資產(chǎn)周轉率在行業(yè)表現(xiàn)不佳,主要是由于東方電氣在快速發(fā)展時期對內(nèi)投資建設項目較多,因此在建工程金額較大,由于在建工程尚未達到可使用的狀態(tài),無法帶來經(jīng)濟效益,導致營業(yè)收入沒有與資產(chǎn)規(guī)模同步增長。后期隨著在建工程的完工,形成固定資產(chǎn)并投入使用,預測東方電氣的總資產(chǎn)周轉率會有較大提高。假定東方電氣的總資產(chǎn)周轉率逐漸提高,在2026年左右到達2022年的行業(yè)平均水平或者超過這一水平,隨后保持基本穩(wěn)定態(tài)勢。5.凈資產(chǎn)預測。近年來,東方電氣規(guī)模擴張迅速,在很大程度上是依靠債務融資實現(xiàn)的,資產(chǎn)負債率水平非常高。雖然近幾年東方電氣歸還了對控股股東的股權收購欠款使負債率有所下降,但仍然高達80%以上,因而繼續(xù)增長的可能性不太,假設隨后幾年東方電氣的資產(chǎn)負債率保持在60%左右。隨著今后東方電氣擴張速度減緩和市場環(huán)境的不可預見性,預計其資產(chǎn)負債率逐年下降,在2030年為58%,隨后保持在行業(yè)平均水平,大約為56%。在上述分析的基礎上,東方電氣2023—2036年的剩余收益指標如表1所示。

表1 2023年-2036年東方電氣剩余收益預測表 單位:萬元

(三)估算股權價值。1.估算2023—2036年的剩余收益現(xiàn)值PV1,用11.34%為折現(xiàn)率估算剩余收益現(xiàn)值PV1為2668135萬元。2.估算2026年之后持續(xù)價值的現(xiàn)值為PV2。由于東方電氣有較強的盈利能力,可在相當長的時間內(nèi)獲得剩余收益。從剩余收益預測表可知,東方電氣的剩余收益率從2026年起基本保持在5.2%不變,因此假設東方電氣2026年之后的剩余收益增長率保持在5.2%不變,折現(xiàn)后的現(xiàn)值PV2為1391130萬元。3.估算股權價值。2022年東方電氣資產(chǎn)負債表顯示,所有者權益賬面價值為3862487萬元,則2022年末東方電氣的股權理論價值計算如式2:

4.估算東方電氣的每股價值。東方電氣2022年末的總股本為311880萬股,那么每股價值為25.40元。

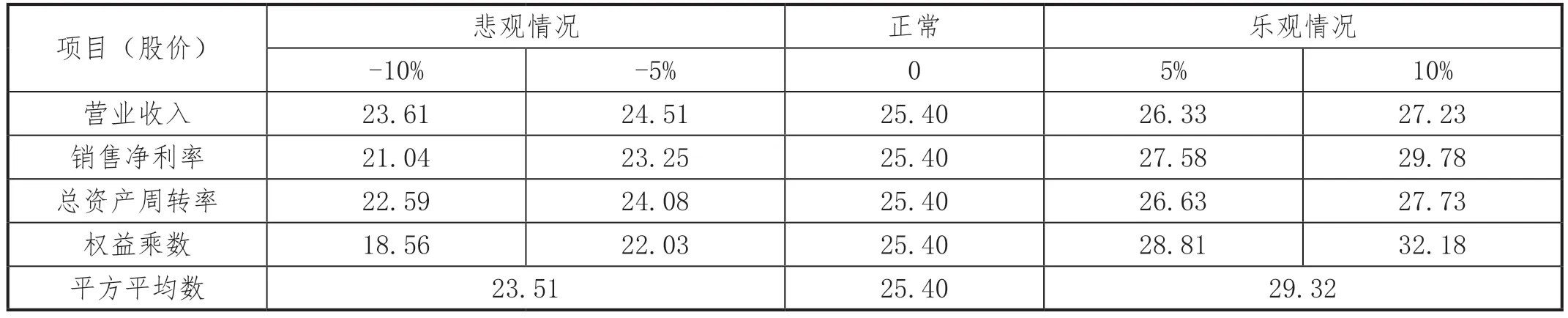

(四)敏感性分析。敏感性分析是研究各項不確定因素對目標值的影響程度,敏感性強的因素變動會導致目標值產(chǎn)生較大幅度的波動,因此應該重點關注和調控敏感性強的因素。在投資決策分析時,可對凈資產(chǎn)收益率即代表的權益資金投入盈利能力角度進行敏感分析,找出敏感性強的因素,結合其他數(shù)據(jù)進行股票投資決策。為進一步了解各預測指標對東方電氣股權價值的影響,選擇幾個主要的預測因素進行敏感性分析,如上頁表2所示。

表2 東方電氣價值評估敏感性分析

由表2可知,營業(yè)收入和總資產(chǎn)周轉率的變動情況對東方電氣股權價值和每股價值的影響比較小。相反,銷售凈利率和權益乘數(shù)的變動對東方電氣的股權價值和每股價值的影響比較大,東方電氣要提高企業(yè)的內(nèi)在價值,必須努力增加銷售收入,改善自身的資產(chǎn)經(jīng)營能力并進一步提高盈利能力;由于東方電氣財務杠桿已經(jīng)較大,不建議繼續(xù)提高權益乘數(shù)。因此,東方電氣應該重點提升處于低位的營運能力和盈利能力。

三、結論及投資建議

通過概率分析發(fā)現(xiàn),在悲觀情況下出現(xiàn)下降5%的概率高達75%以上,而在樂觀情況下上升10%的概率為80%以上,所以選擇下降5%與上升10%的股價作為基礎,再利用平方平均數(shù)公式計算出每股股價的變動區(qū)間,如表3所示。

表3 東方電氣股價變動區(qū)間表 單位:元

運用剩余收益模型估算出東方電氣2022年12月31日上市流通股理論上的每股價值為25.40元,并通過敏感性分析和平方平均數(shù)計算,估計東方電氣的股權價值區(qū)間為472—587億元,流通股每股價值區(qū)間為23.51—29.32元。

對比東方電氣2022年12月31日的收盤價21.02元,東方電氣的股價有被低估。由于發(fā)電設備制造行業(yè)是國民經(jīng)濟的基礎性工業(yè),未來業(yè)績穩(wěn)定且有保障。我國正在推動能源生產(chǎn)和利用方式變革,構建安全穩(wěn)定經(jīng)濟清潔的現(xiàn)代能源產(chǎn)業(yè)體系。因此,東方電氣比較適合中長期投資。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

中學生數(shù)理化·七年級數(shù)學人教版(2020年10期)2020-11-26 08:24:50

數(shù)學物理學報(2020年2期)2020-06-02 11:29:24

當代陜西(2019年18期)2019-10-17 01:48:58

華人時刊(2019年23期)2019-05-21 03:31:36

文理導航·科普童話(2016年7期)2017-02-04 15:09:20

小天使·四年級語數(shù)英綜合(2016年11期)2016-11-29 22:37:30

光學精密工程(2016年6期)2016-11-07 09:07:19

核科學與工程(2015年4期)2015-09-26 11:59:03

中學數(shù)學雜志(初中版)(2006年1期)2006-12-29 00:00:00