綠色金融發(fā)展水平對企業(yè)綠色創(chuàng)新的影響研究

2024-04-22 16:47:31秦佳良徐嘉茹

科學(xué)與管理 2024年2期

秦佳良 徐嘉茹

摘要:在“雙碳目標(biāo)”的號召下,綠色金融是引導(dǎo)節(jié)能減碳的重要市場金融工具,綠色創(chuàng)新是企業(yè)減少碳排放實(shí)現(xiàn)清潔化生產(chǎn)的重要手段。本文對江西、新疆、貴州、廣東、浙江五省區(qū)綠色金融改革創(chuàng)新實(shí)驗(yàn)區(qū)進(jìn)行準(zhǔn)自然實(shí)驗(yàn),以滬深A(yù)股的上市企業(yè)為樣本構(gòu)建雙重差分模型,對綠色金融與綠色創(chuàng)新之間的關(guān)系進(jìn)行探究,并針對企業(yè)和省份層面的其他變量進(jìn)行異質(zhì)性分析。研究發(fā)現(xiàn),綠色金融政策能夠提升企業(yè)綠色創(chuàng)新能力;非國有企業(yè)、大規(guī)模企業(yè)、非重污染行業(yè)企業(yè)的綠色創(chuàng)新水平普遍強(qiáng)于其他企業(yè);同時(shí)地區(qū)開放水平也會(huì)影響企業(yè)的綠色創(chuàng)新能力。因此,政府需要完善綠色金融改革體系;針對重污染行業(yè)制定對口指導(dǎo)方案;引入碳排放權(quán)交易機(jī)制,加強(qiáng)國際合作。

關(guān)鍵詞:綠色金融;綠色創(chuàng)新;綠色金融改革試驗(yàn)區(qū);雙重差分模型

中圖分類號:F830 文獻(xiàn)標(biāo)識(shí)碼:A DOI:10.3969/j.issn.1003-8256.2024.02.003

我國的高GDP 增速給環(huán)境造成了很大的壓力,經(jīng)濟(jì)的飛速發(fā)展往往以破壞環(huán)境為代價(jià),經(jīng)濟(jì)發(fā)展對環(huán)境造成的破壞逐漸引起國家的重視。近年來,國家也提出了可持續(xù)發(fā)展的目標(biāo),可持續(xù)發(fā)展可以使經(jīng)濟(jì)發(fā)展的方式從高速度轉(zhuǎn)向高質(zhì)量,在不損害經(jīng)濟(jì)發(fā)展的前提下減少對環(huán)境的破壞,實(shí)現(xiàn)二者協(xié)調(diào)發(fā)展。而要實(shí)現(xiàn)可持續(xù)發(fā)展,就必須對傳統(tǒng)粗放型經(jīng)濟(jì)發(fā)展方式進(jìn)行改革,改變原有的發(fā)展方式、探尋新的發(fā)展模式,實(shí)現(xiàn)經(jīng)濟(jì)與生態(tài)并行成為新的熱點(diǎn)。2015年12月,聯(lián)合國氣候大會(huì)第21屆會(huì)議通過了以努力控制全球氣溫升幅在1.5℃以下為長期目標(biāo)的《巴黎協(xié)定》,展現(xiàn)了全球政府或組織推動(dòng)經(jīng)濟(jì)向綠色、低碳、環(huán)保方向發(fā)展的決心。為了實(shí)現(xiàn)《巴黎協(xié)定》提出的全球目標(biāo),中國政府做出如下承諾:以2005年為標(biāo)準(zhǔn),碳排放強(qiáng)度到2030年時(shí)下降65%以上。2020年9月進(jìn)一步提出了“2030年前實(shí)現(xiàn)碳達(dá)峰,2060年前實(shí)現(xiàn)碳中和”的雙碳承諾。

國內(nèi)的上市企業(yè)作為推動(dòng)國內(nèi)經(jīng)濟(jì)發(fā)展的主要?jiǎng)恿Γ瑫r(shí)也是碳排放的主要貢獻(xiàn)者,如何改變粗放式發(fā)展方式進(jìn)行轉(zhuǎn)型升級、解決現(xiàn)在碳排放過高的問題,是企業(yè)當(dāng)下需要考慮的重點(diǎn)。隨著經(jīng)濟(jì)的發(fā)展和綠色環(huán)保的目標(biāo)提出,國內(nèi)逐漸出現(xiàn)了綠色保險(xiǎn)、綠色債券、碳交易排放機(jī)制等綠色金融手段,用以解決企業(yè)的碳排放量過高的問題。近幾年來在政策的支持下,我國的綠色金融在政策的扶持下得到了長足發(fā)展,很多地區(qū)也響應(yīng)政策號召,開始發(fā)行綠色債券、綠色信貸等,構(gòu)建碳排放交易權(quán)市場機(jī)制,搭建綠色金融體系。綠色金融是金融在可持續(xù)發(fā)展思想下的一個(gè)新的發(fā)展階段,它主要由綠色信貸、綠色債券和碳排放交易市場機(jī)制等工具構(gòu)成。綠色金融可以促進(jìn)經(jīng)濟(jì)活動(dòng)向著綠色環(huán)保方向發(fā)展,對實(shí)現(xiàn)我國經(jīng)濟(jì)可持續(xù)發(fā)展具有非常重要的影響。2015年,構(gòu)建中國綠色金融體系的目標(biāo)在我國首次提出,在后續(xù)的一系列發(fā)展規(guī)劃中,進(jìn)一步強(qiáng)調(diào)綠色金融的重要性,從國家戰(zhàn)略層面的高度開始對綠色金融進(jìn)行全局規(guī)劃。2016 年召開了G20 峰會(huì),與會(huì)各國就綠色金融發(fā)展的必須性達(dá)成了高度的共識(shí),綠色金融也因此再一次得到了世界范圍的關(guān)注。2017年6月,中國人民銀行、國家發(fā)展和改革委員會(huì)等七部委印發(fā)五省(區(qū))建設(shè)綠色金融改革創(chuàng)新試驗(yàn)區(qū)總體方案,國務(wù)院常務(wù)會(huì)議決定在江西、新疆、貴州、廣東、浙江五省(自治區(qū))選擇部分地方建設(shè)各有側(cè)重和各具特色的綠色金融改革創(chuàng)新試驗(yàn)區(qū)。由此,綠色金融在我國迅速發(fā)展,截至2022年6月,我國本外幣綠色貸款余額19.55萬億元,位居世界前列。

在企業(yè)內(nèi)部,迫于現(xiàn)實(shí)壓力和企業(yè)提高生產(chǎn)效率和經(jīng)濟(jì)效益的需求,進(jìn)行綠色創(chuàng)新減少碳排放量的同時(shí)推動(dòng)生產(chǎn)技術(shù)的轉(zhuǎn)型升級是較為有效的方法之一,而其中最為有效的方法就是進(jìn)行技術(shù)創(chuàng)新,通過創(chuàng)新實(shí)現(xiàn)減少碳排放的目標(biāo),即綠色創(chuàng)新。綠色創(chuàng)新是指企業(yè)通過新的技術(shù)或新的制度方式等實(shí)現(xiàn)企業(yè)經(jīng)濟(jì)效益與社會(huì)環(huán)境效益同時(shí)提升的模式,是推動(dòng)經(jīng)濟(jì)發(fā)展方式轉(zhuǎn)型升級的重要推手,也是企業(yè)獲取競爭優(yōu)勢的重要來源。2020年中國專利申請數(shù)量同比增長16.1%,以68 720件位居世界第一,表現(xiàn)出我國企業(yè)強(qiáng)勁的創(chuàng)新能力,一定程度上可以說明我國企業(yè)在國家政策的影響下積極推動(dòng)創(chuàng)新行為的發(fā)展。因此,了解綠色金融作為外部資源如何引導(dǎo)企業(yè)進(jìn)行內(nèi)部方向的轉(zhuǎn)變、開展綠色創(chuàng)新具有一定的現(xiàn)實(shí)意義。同時(shí),搭建綠色金融體系也是日后引導(dǎo)企業(yè)實(shí)現(xiàn)綠色可持續(xù)發(fā)展的重要手段之一。

1 文獻(xiàn)綜述

1.1 綠色金融

Labatt等[1]認(rèn)為綠色金融是一種以規(guī)避環(huán)境風(fēng)險(xiǎn),推動(dòng)環(huán)境保護(hù)為目的的融資行為。Gray[2]認(rèn)為綠色金融是一種考慮到環(huán)境因素與社會(huì)因素的金融體系,需要從自然資源的保護(hù)、排污量的降低和環(huán)境意識(shí)的提高這三個(gè)方面綜合考量。麥洪均等[3]認(rèn)為,綠色金融可以定義為把環(huán)境保護(hù)作為基本導(dǎo)向,相關(guān)金融機(jī)構(gòu)在融資決策中將企業(yè)的潛在環(huán)境風(fēng)險(xiǎn)納入考慮的范疇。王遙等[4]認(rèn)為,綠色金融是一種金融活動(dòng),它可以通過信貸、基金、債券等工具引導(dǎo)資金流向,能夠?yàn)橹С汁h(huán)境改善和應(yīng)對氣候變化的項(xiàng)目提供融資。安同信等[5]則考慮到我國的金融情況提出了綠色金融的概念,認(rèn)為綠色金融是有效推動(dòng)我國經(jīng)濟(jì)轉(zhuǎn)型的抓手,具有去行業(yè)杠桿等作用。

學(xué)界對于綠色金融發(fā)展水平的指標(biāo)構(gòu)建沒有統(tǒng)一的定論,主要有兩種方法,一是以單一指標(biāo)測算。如孫焱林等[6]通過對環(huán)保類上市公司得到的金融機(jī)構(gòu)的借款、發(fā)行的債券以及來自政府的補(bǔ)助相加作為衡量地區(qū)綠色金融發(fā)展水平的指標(biāo)。如Marcel[7]計(jì)量綠色金融發(fā)展水平是通過信貸、債券、保險(xiǎn)、投資和碳金融五個(gè)方面構(gòu)建指標(biāo)體系算得。二是利用熵值法賦權(quán)計(jì)算得出綠色金融發(fā)展水平。如張莉莉等[8]通過從綠色企業(yè)和從事綠色業(yè)務(wù)的傳統(tǒng)企業(yè)出發(fā),通過熵值法確定權(quán)重后得到綠色金融發(fā)展水平。

在綠色金融對宏觀經(jīng)濟(jì)影響研究方面,Gilber等[9]認(rèn)為,私人資本的流向會(huì)受到綠色金融工具的影響,綠色保險(xiǎn)、綠色基金等綠色金融產(chǎn)品可以通過整合私人資本從而優(yōu)化資金的流向結(jié)構(gòu)。江紅莉等[10]對23個(gè)省市的動(dòng)態(tài)面板數(shù)據(jù)進(jìn)行研究后發(fā)現(xiàn),綠色金融可以顯著抑制碳排放量的增長。

1.2 企業(yè)綠色創(chuàng)新

國內(nèi)外學(xué)者針對綠色創(chuàng)新的定義有不同的看法。Hellstrom[11]認(rèn)為綠色創(chuàng)新不僅能夠涵蓋環(huán)境友好型的產(chǎn)品,還包括能改進(jìn)生活其他方面的新產(chǎn)品。付幗等[12]認(rèn)為綠色創(chuàng)新與一般創(chuàng)新的本質(zhì)區(qū)別在于綠色創(chuàng)新能夠通過產(chǎn)品創(chuàng)新、技術(shù)創(chuàng)新、觀念創(chuàng)新和制度創(chuàng)新等方式減少或者削除對于環(huán)境的負(fù)面影響,產(chǎn)生環(huán)境收益。

目前學(xué)界針對綠色創(chuàng)新水平的衡量,主要有以投入衡量和以產(chǎn)出衡量兩個(gè)方法。一是以創(chuàng)新投入來衡量綠色創(chuàng)新水平。如彭文斌等[13]采用地方財(cái)政科技投入和從業(yè)科技人員數(shù)量作為衡量變量。二是以專利數(shù)量產(chǎn)出來衡量企業(yè)的創(chuàng)新水平。如賀宏等[14]采用企業(yè)的綠色專利申請量作為企業(yè)的綠色創(chuàng)新測算指標(biāo)。

在企業(yè)綠色創(chuàng)新影響因素方面,現(xiàn)有文獻(xiàn)對于綠色創(chuàng)新研究主要集中在環(huán)境規(guī)制類的政策研究,且研究結(jié)論存在較大差異。從宏觀上來看,韓晶[15]研究發(fā)現(xiàn),我國的綠色創(chuàng)新效率顯示出較強(qiáng)的地區(qū)差異性,隨地區(qū)的轉(zhuǎn)變效率變化的幅度很大,同時(shí),外資進(jìn)入、結(jié)構(gòu)調(diào)整可以顯著推動(dòng)綠色創(chuàng)新效率的提高。曹霞等[16]則認(rèn)為,環(huán)境規(guī)制強(qiáng)度與創(chuàng)新效率之間的關(guān)系呈“U”形,即隨著環(huán)境治理實(shí)施的時(shí)間的推進(jìn),創(chuàng)新效率會(huì)先降低再提高。也有學(xué)者如Kneller等[17]認(rèn)為,環(huán)境規(guī)制會(huì)限制企業(yè)的創(chuàng)新水平提高,因?yàn)檫@會(huì)導(dǎo)致企業(yè)環(huán)保支出增加,從而抬高了企業(yè)的生產(chǎn)成本,不利于企業(yè)進(jìn)行綠色創(chuàng)新。李青原等[18]通過對A股上市的重污染行業(yè)企業(yè)的研究后發(fā)現(xiàn),排污費(fèi)的收取可以激勵(lì)企業(yè)自身進(jìn)行綠色創(chuàng)新,而環(huán)保補(bǔ)助反而會(huì)使企業(yè)產(chǎn)生“惰性”,降低企業(yè)的創(chuàng)新能力。

1.3 綠色金融對企業(yè)綠色創(chuàng)新的影響

學(xué)界針對綠色金融對綠色創(chuàng)新的影響仍存在著促進(jìn)和阻礙的兩種觀點(diǎn)。一方面有學(xué)者認(rèn)為,綠色金融的發(fā)展可以給企業(yè)提供更多的資金,并且在全社會(huì)范圍內(nèi)形成倡導(dǎo)綠色節(jié)約的風(fēng)氣,能夠倒逼企業(yè)進(jìn)行綠色創(chuàng)新從而影響企業(yè)的綠色創(chuàng)新能力。如Ana[19]研究發(fā)現(xiàn)綠色金融體系越多元化,綠色技術(shù)創(chuàng)新能力越強(qiáng)。Woo等[20]等通過實(shí)證分析也同樣支持這樣的結(jié)論。Fan等[21]研究發(fā)現(xiàn)企業(yè)綠色創(chuàng)新可以通過銀行綠色信貸的增加得到提高。另一方面,綠色金融則會(huì)限制高能耗高污染企業(yè)的融資能力,對于此類相關(guān)企業(yè)有更嚴(yán)格的條件制約,造成該類企業(yè)資金約束的困境,不利于此類企業(yè)綠色創(chuàng)新能力的發(fā)展。如Yan等[22]研究發(fā)現(xiàn)強(qiáng)制型的綠色保險(xiǎn)會(huì)對企業(yè)的綠色創(chuàng)新產(chǎn)生不利影響;Mark[23]研究在碳金融制度下,兩高企業(yè)需要將原本用于技術(shù)研發(fā)的資金轉(zhuǎn)而用于購買碳排放權(quán),影響企業(yè)的綠色創(chuàng)新能力;丁杰[24]、于波[25]研究發(fā)現(xiàn)綠色信貸的發(fā)行對于重污染企業(yè)的綠色創(chuàng)新有負(fù)向的影響;李戎等[26]同樣認(rèn)為,綠色金融發(fā)展對于低污染企業(yè)的綠色創(chuàng)新水平提高更加顯著。

通過已有文獻(xiàn)發(fā)現(xiàn),首先,綠色金融中雖然包含了綠色債券、綠色信貸、綠色保險(xiǎn)、碳排放交易體系等工具,但其中規(guī)模最大、影響最廣的還是綠色信貸。并且綠色信貸的發(fā)行主體主要是商業(yè)銀行、金融機(jī)構(gòu)與政府相關(guān)機(jī)構(gòu)等,相較于綠色債券而言,其發(fā)行主體更加統(tǒng)一,針對綠色信貸的研究也更加豐富。已有不少學(xué)者提出,公司發(fā)行綠色債券以及綠色信貸的數(shù)量增加會(huì)提高企業(yè)的創(chuàng)新水平,但關(guān)于綠色金融作用于企業(yè)綠色創(chuàng)新水平的機(jī)制和路徑還需進(jìn)一步探究。其次,綠色金融的發(fā)展為企業(yè)提供資金進(jìn)行綠色轉(zhuǎn)型升級,是實(shí)現(xiàn)“雙碳”目標(biāo)的重要手段。綠色創(chuàng)新作為一種創(chuàng)新手段可以有效降低企業(yè)的高污染排放。但由于我國綠色金融發(fā)展起步尚晚,關(guān)于綠色金融的相關(guān)法律法規(guī)尚未健全,對于綠色金融能否促進(jìn)企業(yè)的綠色創(chuàng)新仍需要更多的探究。對于市場激勵(lì)型的綠色金融的發(fā)展與企業(yè)綠色創(chuàng)新的影響機(jī)制進(jìn)行梳理,有助于厘清二者之間的相互關(guān)系。但對于綠色金融如何影響企業(yè)的綠色創(chuàng)新水平的文獻(xiàn)還不多,影響水平尚不明確,仍需進(jìn)一步的研究。

2 研究假設(shè)和模型構(gòu)建

2.1 研究假設(shè)

綠色創(chuàng)新是指對通過研發(fā)新的技術(shù)或產(chǎn)品以減輕可能造成的環(huán)境污染或生態(tài)破壞。而以企業(yè)為主體的綠色創(chuàng)新主要集中在創(chuàng)新工藝流程、使用更環(huán)保的原料、發(fā)明綠色的產(chǎn)品、采取更綠色的制度等,而這些集中體現(xiàn)在企業(yè)的綠色專利的數(shù)量和質(zhì)量上,包括綠色發(fā)明專利和綠色實(shí)用新型專利。楊楠[27]發(fā)現(xiàn),企業(yè)的技術(shù)創(chuàng)新能力與企業(yè)的負(fù)債率呈正相關(guān)關(guān)系,也就是說,企業(yè)研發(fā)需要大量的資金投入。資金作為資源配置中的重要元素,如何構(gòu)建一個(gè)可以將資本配置到有潛力的創(chuàng)新企業(yè)中的金融體系,使其兼具合理性且富有競爭力,是推動(dòng)經(jīng)濟(jì)創(chuàng)新發(fā)展的基礎(chǔ)[28]。然而,很多研究都表明,現(xiàn)階段我國仍存在著較為嚴(yán)重的資源錯(cuò)配問題。如蔡昉[29]研究發(fā)現(xiàn),現(xiàn)階段我國資源錯(cuò)配問題嚴(yán)重,具體表現(xiàn)為資源配置僵化和資源配置退化;Hsieh等[30]研究發(fā)現(xiàn),我國銀行業(yè)存在嚴(yán)重的資源錯(cuò)配問題,是不完全的要素市場和產(chǎn)品市場導(dǎo)致的。并且,Tombe等[31]研究發(fā)現(xiàn),在針對特殊的重污染行業(yè)時(shí),過去慣常使用的環(huán)境規(guī)制方法會(huì)對企業(yè)的生產(chǎn)要素成本產(chǎn)生非對稱影響,導(dǎo)致企業(yè)間的資源錯(cuò)配現(xiàn)象。

綠色金融作為一種資源配置手段,相較于傳統(tǒng)的命令控制式政策,更強(qiáng)調(diào)通過市場這一激勵(lì)方式進(jìn)行資源流向的引導(dǎo),如王艷麗等[32]研究發(fā)現(xiàn),綠色信貸政策可以優(yōu)化企業(yè)的資源配置,是依靠提高重污染企業(yè)的投資效率實(shí)現(xiàn)的;丁寧等[33]通過對我國銀行業(yè)研究后發(fā)現(xiàn),實(shí)施綠色信貸可以通過降低銀行的信用風(fēng)險(xiǎn),提升信譽(yù),優(yōu)化其資源配置。也就是說,綠色金融可以通過增加企業(yè)的資金獲取來源使企業(yè)能夠投入相關(guān)的資源進(jìn)行研發(fā),優(yōu)化企業(yè)的資源配置,提高企業(yè)的創(chuàng)新能力和效率。

對于政府來說,通過一系列政策法規(guī)構(gòu)建綠色金融發(fā)展平臺(tái),推動(dòng)環(huán)境權(quán)益交易市場的完善,從而引導(dǎo)綠色金融體系進(jìn)一步完善,能夠以政府資源作為杠桿撬動(dòng)社會(huì)資源,引導(dǎo)市場資源流向相關(guān)企業(yè),從而推動(dòng)企業(yè)的創(chuàng)新能力發(fā)展。如齊紹洲等[34]通過研究環(huán)境權(quán)益交易市場政策與企業(yè)綠色創(chuàng)新能力的相互關(guān)系后發(fā)現(xiàn),環(huán)境權(quán)益交易市場政策的推行確實(shí)能夠推動(dòng)試點(diǎn)地區(qū)重污染企業(yè)的綠色創(chuàng)新行為;Berrone等[35]研究發(fā)現(xiàn),政府采取的傳統(tǒng)環(huán)境規(guī)制方法會(huì)產(chǎn)生“倒逼”效應(yīng),通過提高企業(yè)的相關(guān)研發(fā)投入來推動(dòng)企業(yè)的綠色創(chuàng)新。同時(shí),政府對綠色金融體系進(jìn)行完善與監(jiān)控也可以防范系統(tǒng)性風(fēng)險(xiǎn)的產(chǎn)生,降低相關(guān)的風(fēng)險(xiǎn),且政府的宣傳與相關(guān)政策的出臺(tái)能夠激發(fā)市場對于綠色金融以及綠色創(chuàng)新的熱情。對于金融機(jī)構(gòu)而言,政府的大力宣傳與嚴(yán)格審查使資金流向了經(jīng)營狀況良好并有一定信譽(yù)的企業(yè),風(fēng)險(xiǎn)更小。對于資源流入終端企業(yè)而言,嚴(yán)格的審查與完善的體系能夠使他們以更低的成本獲取資源,并將其投入到綠色創(chuàng)新中,使企業(yè)的資金更加充足,能夠提高企業(yè)在綠色創(chuàng)新方面的容錯(cuò)率,降低風(fēng)險(xiǎn),能夠在實(shí)現(xiàn)低碳轉(zhuǎn)型的同時(shí)提高企業(yè)的競爭力。如周煊等[36]從專利申請的數(shù)量和質(zhì)量方面考察企業(yè)創(chuàng)新和企業(yè)績效的關(guān)系后發(fā)現(xiàn),專利數(shù)量越多,企業(yè)的財(cái)務(wù)績效越好,并且質(zhì)量水平高的專利更能夠推動(dòng)企業(yè)銷售收入的提升。

綠色發(fā)明專利和綠色實(shí)用新型專利共同構(gòu)成綠色專利。其中,發(fā)明專利是指對產(chǎn)品、方法或者其改進(jìn)所提出的新的技術(shù)方案;實(shí)用新型則是指對產(chǎn)品的形狀、構(gòu)造等所提出的適于實(shí)用的新的技術(shù)方案。綠色專利可以實(shí)現(xiàn)企業(yè)經(jīng)濟(jì)效益和社會(huì)責(zé)任的高度統(tǒng)一,推動(dòng)這二者協(xié)調(diào)發(fā)展。如林賽燕等[37]研究發(fā)現(xiàn),在企業(yè)本身之外,集團(tuán)成員的綠色創(chuàng)新也能夠使企業(yè)的績效得到顯著的提升;王玉林等[38]研究發(fā)現(xiàn),綠色創(chuàng)新不僅能夠提高企業(yè)的環(huán)境績效,也可以提高企業(yè)的財(cái)務(wù)績效。企業(yè)可以通過進(jìn)行綠色發(fā)明及其他技術(shù)的研發(fā)申請綠色專利以推動(dòng)綠色創(chuàng)新水平的提高,而不管是發(fā)明專利還是實(shí)用新型專利,都能夠在一定程度上反映企業(yè)的綠色創(chuàng)新水平。通過綠色金融的不斷發(fā)展和完善,企業(yè)可以以更低的成本獲取相關(guān)資源投入創(chuàng)新研發(fā),而一般而言,創(chuàng)新研發(fā)的投入水平與產(chǎn)出水平正相關(guān)。因此,根據(jù)上述分析,提出如下假設(shè):

H1:綠色金融發(fā)展水平與企業(yè)綠色創(chuàng)新水平呈正相關(guān)。

2.2 模型構(gòu)建

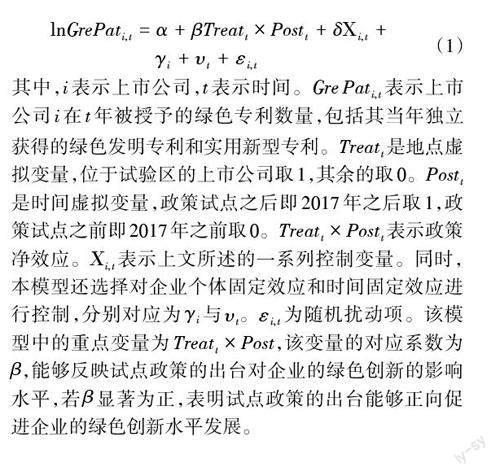

根據(jù)上述研究假設(shè),本文采取雙重差分模型進(jìn)行檢驗(yàn)。以2017年6月國務(wù)院將江西、新疆、貴州、廣東、浙江五省區(qū)作為綠色金融改革創(chuàng)新試驗(yàn)區(qū)試點(diǎn)的決議為準(zhǔn)自然實(shí)驗(yàn),把上述五省區(qū)的上市公司作為實(shí)驗(yàn)組,其余則作為對照組。鑒于政策是在2017 年中旬發(fā)布,2017年度的數(shù)據(jù)很難判斷是否受到了政策影響,于是將2013—2016年視為政策未實(shí)施時(shí)間,2018—2021年視為政策實(shí)施時(shí)間,以識(shí)別政策凈效應(yīng)。由于綠色專利的方差較大,對其進(jìn)行取對數(shù)的處理。構(gòu)建的雙重差分具體模型如下:

3 研究設(shè)計(jì)

3.1 數(shù)據(jù)采集

選取2013—2016 年,2018—2021 年滬深A(yù) 股上市公司作為研究樣本。以2017年6月七部門聯(lián)合發(fā)布的五省區(qū)建設(shè)綠色金融改革創(chuàng)新實(shí)驗(yàn)區(qū)的試點(diǎn)決議作為準(zhǔn)自然實(shí)驗(yàn),研究政策推動(dòng)的綠色金融發(fā)展水平對上市企業(yè)綠色創(chuàng)新產(chǎn)生的影響。由于金融行業(yè)是綠色金融的主要提供者,綠色創(chuàng)新的主體大多為非金融服務(wù)行業(yè)的企業(yè),因此剔除貨幣金融服務(wù)上市企業(yè)。除此之外,對ST類、PT類企業(yè)以及相關(guān)數(shù)據(jù)缺失的企業(yè)進(jìn)行剔除處理。所用數(shù)據(jù)類型主要有兩類,一類是企業(yè)當(dāng)年自身綠色專利獲取數(shù)量,包括企業(yè)當(dāng)年獲得的綠色發(fā)明專利數(shù)量和綠色實(shí)用新型專利數(shù)量。另一類是企業(yè)的基本信息與財(cái)務(wù)數(shù)據(jù)。以上兩類數(shù)據(jù)分別來自中國研究數(shù)據(jù)服務(wù)平臺(tái)(CNRDS)和國泰安(CSMAR)數(shù)據(jù)庫。對數(shù)據(jù)進(jìn)行篩選和清洗后,最終得到4 096個(gè)有效樣本數(shù)據(jù)。

3.2 變量度量

3.2.1 被解釋變量

被解釋變量為企業(yè)的綠色創(chuàng)新水平。參考黎文靖和鄭曼妮[39]的方法,選用綠色專利的申請數(shù)量作為企業(yè)創(chuàng)新水平的衡量指標(biāo)。一所企業(yè)的綠色專利數(shù)量越多,表明企業(yè)擁有更多其他企業(yè)不具備的相關(guān)技術(shù)與發(fā)明,能夠較好地反映出企業(yè)的創(chuàng)新水平。專利分為三類:發(fā)明專利、實(shí)用新型專利和外觀設(shè)計(jì)專利。考慮到外觀設(shè)計(jì)專利不涉及產(chǎn)品、技術(shù)或者流程創(chuàng)新,不能反映企業(yè)的綠色創(chuàng)新水平,故剔除。同時(shí),綠色專利在經(jīng)過政府審核后才會(huì)授予,經(jīng)由政府審核的綠色專利數(shù)量可以更加準(zhǔn)確地反映出企業(yè)真實(shí)的綠色創(chuàng)新水平,因此本文采用企業(yè)當(dāng)年獲得的綠色專利(GrePat)作為衡量企業(yè)綠色創(chuàng)新水平的被解釋變量進(jìn)行研究,其中,外觀設(shè)計(jì)專利不計(jì)入綠色專利中。

3.2.2 解釋變量

解釋變量為綠色金融發(fā)展的政策效應(yīng),參考李戎和劉璐茜[26]的研究,采用交互項(xiàng)Treat×Post 表示政策凈效應(yīng),其中Treat 取值為0或1,如上市公司在試驗(yàn)區(qū)省份內(nèi)取值為1,否則為0;Post 為時(shí)間虛擬變量,政策頒布前取值為0,政策頒布后取值為1。

3.2.3 控制變量

企業(yè)的綠色創(chuàng)新除了受政策因素的影響之外,也受企業(yè)自身或企業(yè)外部其他變量的影響。選取如下控制變量:產(chǎn)權(quán)制度(Ownership),是指企業(yè)的財(cái)產(chǎn)制度,國有企業(yè)往往會(huì)針對政策有更良好的反應(yīng),更能夠順應(yīng)政策實(shí)現(xiàn)企業(yè)的低碳化轉(zhuǎn)型,綠色創(chuàng)新能力會(huì)更高。行業(yè)類別(Indtyp),不同行業(yè)類別的企業(yè)在面對綠色金融發(fā)展時(shí)表現(xiàn)出不同的綠色創(chuàng)新水平,其中以重污染企業(yè)和非重污染企業(yè)的差別最為明顯。企業(yè)屬地(Prov),企業(yè)的不同屬地也會(huì)影響企業(yè)的綠色創(chuàng)新水平,東部地區(qū)的經(jīng)濟(jì)相對發(fā)達(dá),對外開放水平更高,有更加充足的資金、更加先進(jìn)的管理經(jīng)驗(yàn),與外部交流聯(lián)系更多,在綠色創(chuàng)新方面表現(xiàn)會(huì)更好。資產(chǎn)負(fù)債率(Debt),企業(yè)的資產(chǎn)負(fù)債率適當(dāng)較高,企業(yè)更能夠有充足的資金投入綠色創(chuàng)新研發(fā)。企業(yè)規(guī)模(Size),同樣也是影響企業(yè)進(jìn)行創(chuàng)新的重要因素,以企業(yè)期末的資產(chǎn)總值作為衡量企業(yè)規(guī)模的變量。發(fā)展能力(Asset_imp),選取企業(yè)的資產(chǎn)增長率來代表,企業(yè)的資產(chǎn)增長率越高,說明企業(yè)的發(fā)展能力越強(qiáng),綠色創(chuàng)新能力可能越高。盈利能力(ROA),可以以企業(yè)的資產(chǎn)報(bào)酬率表現(xiàn),盈利能力越強(qiáng)的企業(yè)越有投入研發(fā)的意愿,相應(yīng)的綠色金融創(chuàng)新能力就越高。現(xiàn)金流(Cash),企業(yè)的現(xiàn)金流越健康,越表示企業(yè)有多余的現(xiàn)金可以投入創(chuàng)新活動(dòng)中,而企業(yè)的創(chuàng)新活動(dòng)投入一般而言都與創(chuàng)新產(chǎn)出具有正相關(guān)關(guān)系,即企業(yè)的綠色創(chuàng)新水平也會(huì)提高。

4 實(shí)證分析

4.1 描述性統(tǒng)計(jì)分析

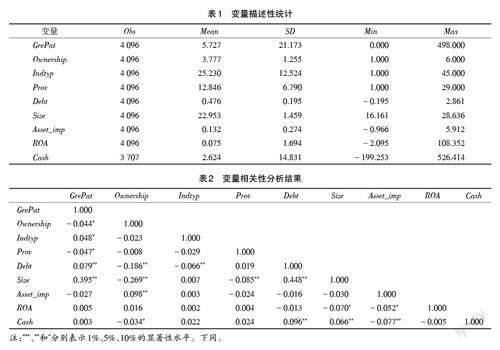

變量的描述性統(tǒng)計(jì)如表1所示,可見上市企業(yè)獲得綠色專利的數(shù)量有非常大的差距,說明不同企業(yè)之間確實(shí)存在著較為顯著的綠色創(chuàng)新能力差異。同時(shí),上市公司在主要控制變量之間仍然存在著比較明顯的差異,如在資產(chǎn)負(fù)債率方面,最小值為-0.19,最大值為2.86,表現(xiàn)出企業(yè)之間的經(jīng)營狀況存在較大的區(qū)別。

4.2 相關(guān)性分析

表2是變量的相關(guān)性分析結(jié)果,其中企業(yè)綠色創(chuàng)新水平和企業(yè)所有制類型、所屬行業(yè)和企業(yè)資產(chǎn)負(fù)債率具有顯著的相關(guān)性。企業(yè)的資產(chǎn)負(fù)債率與企業(yè)所有制、所處行業(yè)類型、股利分配率和總資產(chǎn)凈利潤率均呈顯著的負(fù)相關(guān)關(guān)系。研究變量之間存在相關(guān)關(guān)系,但仍需要進(jìn)一步確定各個(gè)變量間的具體關(guān)系。

4.3 平行趨勢檢驗(yàn)

平行趨勢檢驗(yàn)是運(yùn)用雙重差分模型的基本前提假設(shè),即在政策實(shí)施之前,試點(diǎn)省區(qū)的上市企業(yè)與非試點(diǎn)省區(qū)的上市企業(yè)在綠色創(chuàng)新水平上基本保持一致;而在政策實(shí)施之后試點(diǎn)省區(qū)的上市企業(yè)與非試點(diǎn)省區(qū)的上市企業(yè)在綠色專利的授予數(shù)量上的平行趨勢被打破,構(gòu)建模型進(jìn)行平行趨勢檢驗(yàn):

回歸結(jié)果如圖1所示,其中橫軸為政策時(shí)間點(diǎn):0表示政策執(zhí)行年(即2017年),0之前為2017年之前,0之后為2017 年之后,0 對應(yīng)的垂直直線為政策執(zhí)行分割線。縱軸為政策動(dòng)態(tài)效應(yīng),展示了系數(shù)θj 及其95%的置信區(qū)間,垂直直線為政策執(zhí)行的分割線,可以看出,交互項(xiàng)估計(jì)系數(shù)在試點(diǎn)政策執(zhí)行之前不顯著,而在試點(diǎn)政策執(zhí)行之后,交互項(xiàng)系數(shù)基本顯著。

其他年份的平行趨勢檢驗(yàn)系數(shù)均通過檢驗(yàn),在2019年平行趨勢檢驗(yàn)系數(shù)出現(xiàn)了不顯著的情況,可能是由于中美貿(mào)易摩擦對相關(guān)企業(yè)的資金設(shè)備等產(chǎn)生了影響,進(jìn)而影響企業(yè)的綠色創(chuàng)新能力。中美貿(mào)易摩擦?xí)o企業(yè)的融資造成一定的壓力,此時(shí)企業(yè)金融配置資產(chǎn)擠出主要集中于發(fā)明專利和實(shí)用新型專利,一定程度上會(huì)降低企業(yè)的創(chuàng)新能力[40]。

4.4 假設(shè)檢驗(yàn)

按照式(1)進(jìn)行檢驗(yàn),結(jié)果如表3所示,綠色專利數(shù)量(GrePat)作為因變量。可以看出,政策凈效應(yīng)對綠色專利數(shù)量的影響是在5%的水平下顯著為正的,相關(guān)系數(shù)為0.271。說明浙江、江西、廣東、貴州和新疆五省區(qū)開展綠色金融試點(diǎn)政策確實(shí)對當(dāng)?shù)氐纳鲜衅髽I(yè)的綠色創(chuàng)新水平產(chǎn)生了正向的影響。因此,假設(shè)H1得到驗(yàn)證。表3中的列(1)(2)(3)分別為控制了時(shí)間固定效應(yīng)和個(gè)體固定效應(yīng)、不控制時(shí)間固定效應(yīng)和不控制個(gè)體固定效應(yīng)的結(jié)果,可以看出政策凈效應(yīng)交互項(xiàng)Treat×Post 的系數(shù)仍然是在1% 的水平下顯著為正的,分別為0.247和0.360,結(jié)論不變。

4.5 穩(wěn)健性檢驗(yàn)

進(jìn)行了三個(gè)方面的穩(wěn)健性檢驗(yàn)。首先,更換因變量度量方法。分別:(1)把上市公司當(dāng)年獲得的所有綠色專利占上市公司當(dāng)年獲得的所有發(fā)明專利的占比作為綠色創(chuàng)新的替代指標(biāo)進(jìn)行檢驗(yàn);(2)將上市公司當(dāng)年獨(dú)立申請的綠色專利(包括綠色發(fā)明專利與綠色實(shí)用新型專利)數(shù)量取自然對數(shù)作為代表企業(yè)綠色創(chuàng)新水平的因變量進(jìn)行檢驗(yàn)。然后,更換政策沖擊實(shí)點(diǎn),分別選取了2014年、2015年、2016年作為政策沖擊點(diǎn),將沖擊項(xiàng)之后的年份取1,沖擊項(xiàng)及其之前的年份取0,運(yùn)用同樣的雙重差分模型進(jìn)行回歸。(3)改變樣本數(shù)量,分別選取從2010年、2011年和2012年開始的樣本再次進(jìn)行檢驗(yàn)。上述檢驗(yàn)均能驗(yàn)證前文假設(shè)檢驗(yàn)結(jié)果的穩(wěn)健性①。

4.6 異質(zhì)性分析

4.6.1 公司規(guī)模的異質(zhì)性

按照公司規(guī)模大小,確定了規(guī)模較大的公司數(shù)據(jù)和規(guī)模較小的公司數(shù)據(jù)兩個(gè)子樣本。劃分標(biāo)準(zhǔn)是企業(yè)的期末資產(chǎn)總值中位數(shù),大于中位數(shù)的記為規(guī)模較大的公司,而小于中位數(shù)的記為規(guī)模較小的公司,最終得到2 048個(gè)大規(guī)模公司的子樣本和2 048個(gè)小規(guī)模公司的子樣本。表4中的列(1)(2)分別為大規(guī)模公司和小規(guī)模公司的模型回歸結(jié)果。從表中可以看出,大規(guī)模公司的政策凈效應(yīng)Treat×Post 的回歸系數(shù)在5%的水平上顯著為正,系數(shù)為0.498,而小規(guī)模公司的交互項(xiàng)系數(shù)不顯著。公司規(guī)模的異質(zhì)性研究結(jié)果支持了熊彼特假說,即大企業(yè)在綠色金融發(fā)展的情況下相對于小企業(yè)其綠色創(chuàng)新水平的提高更明顯,原因有很多:規(guī)模較大的公司往往有富余的資金可以投入創(chuàng)新,并且承擔(dān)風(fēng)險(xiǎn)的能力也優(yōu)于規(guī)模較小的公司。并且,規(guī)模較大的公司有更高的知名度、往往承擔(dān)更多的社會(huì)責(zé)任,信譽(yù)條件也會(huì)更好,在綠色金融發(fā)展的背景下往往因?yàn)槠鋬?yōu)秀的信譽(yù)條件能夠以更低的成本和更高的效率獲得相關(guān)資源的審批,比小規(guī)模公司更容易獲取資源。

4.6.2 企業(yè)負(fù)債率的異質(zhì)性

由于企業(yè)規(guī)模的差異,大企業(yè)往往擁有更加充裕的資金,而小企業(yè)往往面對資金困境。而大企業(yè)由于發(fā)展歷史長、擔(dān)保物數(shù)量充足、信譽(yù)優(yōu)秀,往往更容易獲得相關(guān)金融機(jī)構(gòu)或者政府的貸款。小企業(yè)在面對更大的經(jīng)營壓力的情況下,可能不會(huì)將資金用于綠色創(chuàng)新相關(guān)技術(shù)的研發(fā),因此,在討論企業(yè)負(fù)債率時(shí),也根據(jù)企業(yè)規(guī)模的大小進(jìn)行分類。對樣本根據(jù)規(guī)模大小和資產(chǎn)負(fù)債率進(jìn)行分類后,分成了小企業(yè)低負(fù)債率、小企業(yè)高負(fù)債率、大企業(yè)低負(fù)債率和大企業(yè)高負(fù)債率四組子樣本。表4中的列(3)(4)(5)(6)分別代表四組子樣本數(shù)據(jù)回歸結(jié)果。從表中可以看出,小企業(yè)無論負(fù)債率高低,其政策交互項(xiàng)Treat×Post 的系數(shù)都不顯著,這也與上文企業(yè)規(guī)模異質(zhì)性得出的結(jié)論一致。而大企業(yè)資產(chǎn)負(fù)債率較低時(shí),政策交互項(xiàng)Treat×Post 的系數(shù)在5% 的水平下顯著為正,系數(shù)為0.717,說明當(dāng)大企業(yè)資產(chǎn)負(fù)債率適當(dāng)偏低時(shí),才能夠有效推動(dòng)企業(yè)的綠色創(chuàng)新。這與學(xué)界的普遍結(jié)論不一致,原因可能在于,企業(yè)獲得綠色金融產(chǎn)品支持的前提是需要具有一定的資質(zhì),并且對企業(yè)的信譽(yù)條件和風(fēng)險(xiǎn)水平有一定的要求。大企業(yè)的資產(chǎn)負(fù)債率偏低,說明企業(yè)的風(fēng)險(xiǎn)小,相關(guān)金融機(jī)構(gòu)和金融產(chǎn)品的提供商更愿意提供貸款給此類企業(yè),企業(yè)也就更有能力進(jìn)行綠色創(chuàng)新技術(shù)的研發(fā)。

4.6.3 產(chǎn)權(quán)制度的異質(zhì)性

根據(jù)企業(yè)的產(chǎn)權(quán)制度對樣本進(jìn)行分類,分為國營或國有控股企業(yè)和非國有企業(yè)兩類。在已有的4 096個(gè)樣本中,有1 832條數(shù)據(jù)來自國營或國有控股企業(yè),剩下的2 264條數(shù)據(jù)來自非國有企業(yè)。得到結(jié)果如表5所示,列(7)為非國有企業(yè),列(8)為國營或國有控股企業(yè),可見非國有企業(yè)的政策凈效應(yīng)Treat×Post 項(xiàng)的系數(shù)在10%的水平下顯著為正,系數(shù)為0.300;國有企業(yè)的政策凈效應(yīng)項(xiàng)則不顯著,表明綠色金融政策確實(shí)在企業(yè)產(chǎn)權(quán)制度方面存在異質(zhì)性,并且對于非國有企業(yè)的提升更明顯。國有企業(yè)往往需要面對更高的績效壓力,因此更加短視,在面對較高績效壓力的情況下資金會(huì)流往金融投機(jī)行為,擠占研發(fā)創(chuàng)新的資金。并且由于存在體制束縛,相對于非國有企業(yè)來說,國有企業(yè)在經(jīng)營過程中面臨著生產(chǎn)效率和創(chuàng)新效率的雙重?fù)p失。此外,機(jī)構(gòu)投資人的存在對于民營企業(yè)的創(chuàng)新有顯著的正向影響,而對于國有企業(yè)而言其作用不太顯著[41]。

4.6.4 行業(yè)類別的異質(zhì)性

綠色金融發(fā)展的目的是引導(dǎo)資源流向環(huán)保、節(jié)能、清潔的項(xiàng)目并進(jìn)一步推動(dòng)經(jīng)濟(jì)的減排降碳,倒逼高污染高能耗產(chǎn)業(yè)綠色化轉(zhuǎn)型。為了探究綠色金融的發(fā)展對于高污染高能耗產(chǎn)業(yè)是否具有積極作用,本文根據(jù)2008年環(huán)境部印發(fā)的《上市公司環(huán)保核查行業(yè)分類管理名錄》將樣本按照不同的行業(yè)劃分成了重污染產(chǎn)業(yè)和非重污染企業(yè),其中重污染產(chǎn)業(yè)樣本數(shù)據(jù)有992條,非重污染企業(yè)的樣本數(shù)據(jù)有3 104條。對兩個(gè)子樣本按照前文所述的模型進(jìn)行回歸后結(jié)果見表5,列(9)代表的是非重污染行業(yè)樣本結(jié)果,列(10)代表的是重污染行業(yè)樣本結(jié)果。可以看出,非重污染行業(yè)政策凈效應(yīng)交互項(xiàng)Treat×Post 系數(shù)在5%的水平下顯著為正,系數(shù)為0.380,說明綠色金融發(fā)展對于非重污染行業(yè)的綠色創(chuàng)新能力有顯著的正向影響,而對于重污染行業(yè)的綠色創(chuàng)新能力影響則不顯著。客觀上來說,綠色金融的提供者也可以向高污染高能耗行業(yè)的企業(yè)提供金融服務(wù),但不得不考慮為此類企業(yè)提供金融服務(wù)的高風(fēng)險(xiǎn),因此對于高污染高能耗企業(yè)來說,獲得綠色金融產(chǎn)品服務(wù)的成本會(huì)比非污染企業(yè)的成本更高。綠色金融的發(fā)展會(huì)使金融服務(wù)提供機(jī)構(gòu)減少對于重污染企業(yè)的長期負(fù)債。而綠色創(chuàng)新需要技術(shù)支撐,是一個(gè)投資大、周期長的過程,重污染企業(yè)在長期負(fù)債減少的情況下無法進(jìn)行綠色技術(shù)的長期研發(fā)。

4.6.5 地區(qū)開放水平的異質(zhì)性

按照地區(qū)開放水平,劃分為高對外開放水平和低對外開放水平兩個(gè)子樣本,劃分依據(jù)是國家統(tǒng)計(jì)局的省際年度經(jīng)營單位所在地貨物進(jìn)出口總額的數(shù)量中位數(shù)。通過對2013—2021 年省際年度經(jīng)營單位所在地貨物進(jìn)出口總額求平均數(shù)后,大于平均數(shù)中位數(shù)值的記為1,其他地區(qū)記為0。對兩個(gè)子樣本按照模型進(jìn)行回歸,回歸結(jié)果如表5 所示。列(11)表示高對外開放水平地區(qū)的回歸結(jié)果,列(12)表示低對外開放水平地區(qū)回歸結(jié)果。從表中可以看出,高對外開放水平地區(qū)的政策凈效應(yīng)交互項(xiàng)在10% 的水平下顯著為正,系數(shù)為0.244,低對外開放水平地區(qū)則不顯著。說明綠色金融發(fā)展水平對綠色創(chuàng)新的影響在高對外開放水平地區(qū)的效果好于低對外開放水平地區(qū)。對外開放水平越高,外商投資越多,企業(yè)可以獲得的資金與技術(shù)支持就越多,就越有利于企業(yè)的綠色創(chuàng)新水平的提高。開放水平的提高會(huì)普遍提高大部分企業(yè)的創(chuàng)新水平。

5 結(jié)論與啟示

5.1 研究結(jié)論

本文以2017 年6 月國務(wù)院將浙江、江西、廣東、貴州和新疆五省作為綠色金融改革創(chuàng)新試驗(yàn)區(qū)試點(diǎn)的決議為準(zhǔn)自然實(shí)驗(yàn),探究政策對于企業(yè)的綠色創(chuàng)新的影響,通過構(gòu)建雙重差分模型后發(fā)現(xiàn),綠色金融改革創(chuàng)新試驗(yàn)區(qū)的政策的執(zhí)行確實(shí)能夠顯著推動(dòng)試點(diǎn)地區(qū)企業(yè)的綠色創(chuàng)新水平的積極發(fā)展,并且在替換了其他衡量綠色創(chuàng)新水平的變量后結(jié)論仍然成立,說明綠色金融改革創(chuàng)新試驗(yàn)區(qū)的政策確實(shí)有顯著的效果,為綠色金融發(fā)展和綠色創(chuàng)新水平之間的關(guān)系提供了可靠的分析。

此外,本文的異質(zhì)性分析結(jié)論如下:綠色金融改革試驗(yàn)區(qū)的政策對于推動(dòng)非國有企業(yè)的綠色創(chuàng)新能力提高有明顯的效果,而對國有企業(yè)的綠色創(chuàng)新能力的提高沒有明顯效果。這一結(jié)論普遍存在于我國的大部分企業(yè)中。因此,對于國有企業(yè)來說,市場化是非常重要且必要的。綠色金融改革試驗(yàn)區(qū)的政策對于推動(dòng)資產(chǎn)總值多的企業(yè)的綠色創(chuàng)新能力提高有明顯的效果,而對于資產(chǎn)總值少的企業(yè)而言不能夠推動(dòng)其綠色創(chuàng)新能力的提高。同時(shí),綠色金融改革試驗(yàn)區(qū)的政策對于重污染企業(yè)的綠色創(chuàng)新能力沒有顯著的推動(dòng)作用,對于非重污染企業(yè)的綠色創(chuàng)新能力有顯著的推動(dòng)作用。大企業(yè)往往有更優(yōu)秀的技術(shù)人才,有更多的抵押物可以獲得貸款,信譽(yù)等也比小企業(yè)優(yōu)秀,抗風(fēng)險(xiǎn)能力比小企業(yè)好,因此獲得綠色貸款的成本比小企業(yè)低,也更容易有綠色技術(shù)的產(chǎn)出。其次,綠色金融改革試驗(yàn)區(qū)的政策對于高負(fù)債率的企業(yè)而言沒有顯著的刺激其綠色創(chuàng)新能力提高的作用。對于規(guī)模較大且資產(chǎn)負(fù)債率較低的公司而言,綠色金融改革試驗(yàn)區(qū)的政策能夠推動(dòng)其綠色創(chuàng)新的進(jìn)步。對從事綠色技術(shù)研發(fā)的公司而言,低資產(chǎn)負(fù)債率就意味著更小的風(fēng)險(xiǎn),而綠色技術(shù)的研發(fā)是一個(gè)不斷試錯(cuò)、風(fēng)險(xiǎn)極高的過程,因此綠色金融服務(wù)的提供商會(huì)優(yōu)先考慮向低負(fù)債率的企業(yè)提供貸款,從而促進(jìn)其發(fā)展的良性循環(huán)。最后,綠色金融改革試驗(yàn)區(qū)政策對企業(yè)綠色創(chuàng)新的影響效果確實(shí)受到企業(yè)所在地區(qū)的開放水平的影響。一個(gè)地區(qū)的開放水平越高,企業(yè)越有可能接收到國外的投資或者與國外的企業(yè)合作,從而能夠?qū)W習(xí)到國外企業(yè)相對先進(jìn)的技術(shù)或者管理經(jīng)驗(yàn),從而對企業(yè)的綠色創(chuàng)新績效產(chǎn)生正向的影響。

5.2 管理啟示

第一,繼續(xù)推進(jìn)綠色金融改革,完善相關(guān)法律法規(guī)。穩(wěn)步推進(jìn)綠色金融給改革,政策制定者可以觀察試點(diǎn)地區(qū)企業(yè)的反應(yīng),總結(jié)相關(guān)經(jīng)驗(yàn)后在更大范圍推動(dòng)綠色金融改革,助推經(jīng)濟(jì)發(fā)展方式轉(zhuǎn)型。完善相關(guān)的法律法規(guī),鼓勵(lì)金融機(jī)構(gòu)為綠色創(chuàng)新項(xiàng)目提供優(yōu)惠貸款。同時(shí),監(jiān)管部門可以對金融機(jī)構(gòu)實(shí)施綠色信貸考核,以促使金融機(jī)構(gòu)更積極地支持綠色創(chuàng)新。推動(dòng)綠色債券市場的發(fā)展,為綠色創(chuàng)新項(xiàng)目提供長期、穩(wěn)定的資金來源。政府可以制定綠色債券發(fā)行標(biāo)準(zhǔn)和認(rèn)證機(jī)制,引導(dǎo)企業(yè)通過綠色債券籌集資金。同時(shí),可以支持建立綠色技術(shù)轉(zhuǎn)移平臺(tái),促進(jìn)綠色技術(shù)的交流與合作,幫助企業(yè)更快地掌握先進(jìn)的綠色技術(shù)。

第二,設(shè)立小企業(yè)專項(xiàng)支持政策,加強(qiáng)中小企業(yè)合作。政府可以設(shè)立針對小企業(yè)的綠色創(chuàng)新專項(xiàng)支持政策,包括資金補(bǔ)貼、稅收優(yōu)惠等,以降低小企業(yè)綠色創(chuàng)新的成本和風(fēng)險(xiǎn)。設(shè)立小企業(yè)綠色金融專項(xiàng)基金,用于支持綠色創(chuàng)新項(xiàng)目。這有助于為小企業(yè)提供穩(wěn)定的資金來源,降低綠色創(chuàng)新的投資風(fēng)險(xiǎn)。政府和相關(guān)機(jī)構(gòu)可以建立綠色創(chuàng)新孵化器,為小企業(yè)提供技術(shù)支持、市場推廣、人才培訓(xùn)等一站式服務(wù)。鼓勵(lì)大企業(yè)與小企業(yè)開展綠色創(chuàng)新合作和信息交流,建立綠色創(chuàng)新信息共享平臺(tái),共享綠色創(chuàng)新資源,通過產(chǎn)業(yè)鏈整合、技術(shù)轉(zhuǎn)移等方式,幫助小企業(yè)提升綠色創(chuàng)新水平[42]。優(yōu)化綠色金融監(jiān)管政策,簡化小企業(yè)綠色創(chuàng)新項(xiàng)目的審批流程,降低行政成本,為小企業(yè)綠色創(chuàng)新創(chuàng)造良好的政策環(huán)境。

第三,強(qiáng)化大企業(yè)財(cái)務(wù)管理,設(shè)立綠色金融風(fēng)險(xiǎn)補(bǔ)償機(jī)制。政府應(yīng)加強(qiáng)對大企業(yè)財(cái)務(wù)管理的培訓(xùn)和指導(dǎo),幫助企業(yè)優(yōu)化資產(chǎn)結(jié)構(gòu),降低負(fù)債水平,提高企業(yè)抗風(fēng)險(xiǎn)能力,通過稅收優(yōu)惠等政策,鼓勵(lì)大企業(yè)將盈利再投資于綠色創(chuàng)新項(xiàng)目,減少對外部融資的依賴,降低資產(chǎn)負(fù)債率。鼓勵(lì)大企業(yè)優(yōu)化融資結(jié)構(gòu),提高直接融資比例,如發(fā)行綠色債券、股權(quán)融資等,降低企業(yè)的負(fù)債成本和負(fù)債水平。政府可以設(shè)立綠色金融風(fēng)險(xiǎn)補(bǔ)償機(jī)制,為金融機(jī)構(gòu)提供風(fēng)險(xiǎn)補(bǔ)償,降低金融機(jī)構(gòu)對企業(yè)資產(chǎn)負(fù)債率的過度關(guān)注,從而更積極地支持綠色創(chuàng)新項(xiàng)目。建立完善的企業(yè)信用評級體系,對企業(yè)的綠色創(chuàng)新能力、財(cái)務(wù)狀況等進(jìn)行綜合評價(jià),為金融機(jī)構(gòu)提供更準(zhǔn)確的信用信息,降低融資成本。政府應(yīng)引導(dǎo)大企業(yè)加快產(chǎn)業(yè)結(jié)構(gòu)調(diào)整,淘汰過剩產(chǎn)能,優(yōu)化資源配置,降低企業(yè)的資產(chǎn)負(fù)債率,提高綠色創(chuàng)新能力。

第四,強(qiáng)化國有企業(yè)綠色責(zé)任,提高國有企業(yè)綠色創(chuàng)新投入。政府應(yīng)明確國有企業(yè)在綠色發(fā)展中的責(zé)任和使命,引導(dǎo)國有企業(yè)樹立綠色發(fā)展理念,將綠色創(chuàng)新納入企業(yè)戰(zhàn)略規(guī)劃。可以通過財(cái)政補(bǔ)貼、稅收優(yōu)惠等政策,鼓勵(lì)國有企業(yè)加大綠色創(chuàng)新投入,提高綠色創(chuàng)新能力。鼓勵(lì)國有企業(yè)利用綠色金融工具,如綠色債券、綠色信貸等,拓寬融資渠道,降低融資成本。建立針對國有企業(yè)的綠色創(chuàng)新評價(jià)體系,對國有企業(yè)的綠色創(chuàng)新成果進(jìn)行評價(jià)和獎(jiǎng)勵(lì),以激勵(lì)更多國有企業(yè)投入綠色創(chuàng)新。

第五,加強(qiáng)重污染行業(yè)環(huán)境監(jiān)管,建立綠色創(chuàng)新激勵(lì)機(jī)制。政府應(yīng)加大對重污染行業(yè)的環(huán)境監(jiān)管力度,嚴(yán)格執(zhí)行環(huán)保法規(guī),提高企業(yè)環(huán)境違法成本,促使企業(yè)轉(zhuǎn)向綠色創(chuàng)新。政府和金融監(jiān)管部門應(yīng)提高重污染行業(yè)企業(yè)獲得綠色金融支持的準(zhǔn)入門檻,要求企業(yè)在環(huán)境污染指標(biāo)等方面達(dá)到一定標(biāo)準(zhǔn),以確保綠色金融資源更有效地投向綠色創(chuàng)新項(xiàng)目。政府可以設(shè)立綠色創(chuàng)新獎(jiǎng)勵(lì)基金,對在綠色創(chuàng)新領(lǐng)域取得突出成果的重污染行業(yè)企業(yè)給予獎(jiǎng)勵(lì),激發(fā)企業(yè)綠色創(chuàng)新積極性。政府應(yīng)支持重污染行業(yè)企業(yè)加強(qiáng)綠色技術(shù)研發(fā),引進(jìn)國際先進(jìn)的綠色技術(shù),推動(dòng)重污染行業(yè)企業(yè)綠色創(chuàng)新能力的提升。

第六,提高地區(qū)開放水平,加強(qiáng)低對外開放地區(qū)的綠色創(chuàng)新人才培養(yǎng)。政府應(yīng)積極推動(dòng)低對外開放地區(qū)的開放政策,吸引外資進(jìn)入,引入國際先進(jìn)的綠色技術(shù)和管理經(jīng)驗(yàn),促進(jìn)綠色金融和綠色創(chuàng)新的發(fā)展。加強(qiáng)對低對外開放地區(qū)的綠色金融政策宣傳和培訓(xùn),提高企業(yè)和金融機(jī)構(gòu)對綠色金融的認(rèn)識(shí)和應(yīng)用能力。政府可以將綠色金融試點(diǎn)范圍擴(kuò)大到低對外開放地區(qū),推動(dòng)綠色金融政策在更廣泛地區(qū)的實(shí)施,促進(jìn)綠色創(chuàng)新能力的提升。政府和金融監(jiān)管部門應(yīng)引導(dǎo)金融資源向綠色創(chuàng)新領(lǐng)域傾斜,支持低對外開放地區(qū)的綠色產(chǎn)業(yè)發(fā)展。政府和企業(yè)應(yīng)加大對綠色創(chuàng)新人才的培養(yǎng)力度,提高低對外開放地區(qū)的綠色創(chuàng)新能力,可以通過設(shè)立綠色創(chuàng)新專業(yè)、提供綠色創(chuàng)新培訓(xùn)等方式,培養(yǎng)綠色創(chuàng)新人才。

參考文獻(xiàn):

[1] LABATT S,WHITE R. Environmental finance:a guide to

environmental risk assessment and financial products[J]. Annual

Review of Financial Economics,2002,3(1):44-62.

[2] GRAY R. Messiness,systems and sustainability:towards a more

social and environmental finance and accounting[J]. The British

Accounting Review,2002,34(4):357-386.

[3] 麥均洪,徐楓.基于聯(lián)合分析的我國綠色金融影響因素研究[J].

宏觀經(jīng)濟(jì)研究,2015(5):23-37.

[4] 王遙,潘冬陽,張笑.綠色金融對中國經(jīng)濟(jì)發(fā)展的貢獻(xiàn)研究[J].

經(jīng)濟(jì)社會(huì)體制比較,2016(6):33-42.

[5] 安同信,侯效敏,楊楊.中國綠色金融發(fā)展的理論內(nèi)涵與實(shí)現(xiàn)路

徑研究[J].東岳論叢,2017,38(6):92-100.

[6] 孫焱林,陳青青.綠色金融發(fā)展對技術(shù)進(jìn)步、經(jīng)濟(jì)增長的影響:基

于PVAR模型的實(shí)證研究[J].金融與經(jīng)濟(jì),2019(5):28-33.

[7] MARCEL J. Sustainable finance and banking [J]. Strategic

Management Journal,2006,17(2):91-103.

[8] 張莉莉,肖黎明,高軍峰.中國綠色金融發(fā)展水平與效率的測度

及比較:基于1040家公眾公司的微觀數(shù)據(jù)[J].中國科技論壇,

2018(9):100-112,120.

[9] GILBERT S,ZHAO L.The knowns and unknowns of China's green

finance[J].Journal of Environmental Economics and Management,

2017,73(8):40-56.

[10] 江紅莉,王為東,王露,等.中國綠色金融發(fā)展的碳減排效果研

究:以綠色信貸與綠色風(fēng)投為例[J].金融論壇,2020,25(11):

39-48,80.

[11] HELLSTROM T. Dimensions of environmentally sustainable

innovation:the structure of eco-innovation concepts[J].Sustainable

Development,2007,15(3):148-159.

[12] 付幗,盧小麗,武春友. 中國省域綠色創(chuàng)新空間格局演化研究

[J].中國軟科學(xué),2016(7):89-99.

[13] 彭文斌,文澤宙,鄺嫦娥.中國城市綠色創(chuàng)新空間格局及其影響

因素[J].廣東財(cái)經(jīng)大學(xué)學(xué)報(bào),2019,34(1):25-37.

[14] 賀宏,肖麗蒙.減稅降費(fèi)、綠色創(chuàng)新與高質(zhì)量發(fā)展:基于我國制造

業(yè)企業(yè)的研究[J]. 福建論壇(人文社會(huì)科學(xué)版),2022,2(2):

86-98.

[15] 韓晶. 中國區(qū)域綠色創(chuàng)新效率研究[J]. 財(cái)經(jīng)問題研究,2012

(11):130-137.

[16] 曹霞,于娟.綠色低碳視角下中國區(qū)域創(chuàng)新效率研究[J].中國人

口·資源與環(huán)境,2015,25(5):10-19.

[17] KNELLER R,MANDERSON E. Environmental regulations and

innovation activity in UK manufacturing industries[J]. Resource

and Energy Economics,2012,34(2):211-235.

[18] 李青原,肖澤華.異質(zhì)性環(huán)境規(guī)制工具與企業(yè)綠色創(chuàng)新激勵(lì):來

自上市企業(yè)綠色專利的證據(jù)[J].經(jīng)濟(jì)研究,2020,55(9):192-208.

[19] ANA P.Environmental financing in the Republic of Croatia:what

are the options?[J].Croatian International Relations Review,2008,

46(7):90-99.

[20] WOO S J,WOO J C. The impact of financial support system on

technology innovation:a case of technology guarantee system in

Korea[J].Journal of Technology Management & Innovation,2008,

40(1):10-19.

[21] FAN H C,PENG Y C,WANG H H,et al.Greening through finance?

[J].Journal of Development Economics,2021,152(9):102683.1-

102683.17.

[22] YAN F,ARTHUR P J,MOL Y,et al. Environmental pollution

liability insurance in China:compulsory or voluntary?[J].Journal of

Cleaner Production,2014,70(5):211-219.

[23] MARK P.Opening the black box of carbon finance"additionality":

the political economy of carbon finance effectiveness across

Tanzania,Uganda,and Moldova[J].World Development,2015,102

(5):462-478.

[24] 丁杰.綠色信貸政策、信貸資源配置與企業(yè)策略性反應(yīng)[J].經(jīng)濟(jì)

評論,2019(4):62-75.

[25] 于波.綠色信貸政策如何影響重污染企業(yè)技術(shù)創(chuàng)新?[J].經(jīng)濟(jì)管

理,2021,43(11):35-51.

[26] 李戎,劉璐茜.綠色金融與企業(yè)綠色創(chuàng)新[J].武漢大學(xué)學(xué)報(bào)(哲

學(xué)社會(huì)科學(xué)版),2021,74(6):126-140.

[27] 楊楠.資本結(jié)構(gòu)、技術(shù)創(chuàng)新與企業(yè)績效:基于中國上市公司的實(shí)

證分析[J].北京社會(huì)科學(xué),2015(7):113-120.

[28] KERR W R,NANDA R.Financing innovation[J].Annual Review of

Financial Economics,2014,7(1):445-462.

[29] 蔡昉.生產(chǎn)率、新動(dòng)能與制造業(yè):中國經(jīng)濟(jì)如何提高資源重新配

置效率[J].中國工業(yè)經(jīng)濟(jì),2021(5):5-18.

[30] HSIEH C T,KLENOW P J. Misallocation and manufacturing TFP

in China and India[J].The Quarterly Journal of Economic,2009,

124(4):1403-1448.

[31] TOMBE T,WINTER J. Environmental policy and misallocation:the

productivity effect of intensity standards [J]. Journal of

Environmental Economics and Management,2015,72 (2) :

137-163.

[32] 王艷麗,類曉東,龍如銀.綠色信貸政策提高了企業(yè)的投資效率

嗎? 基于重污染企業(yè)金融資源配置的視角[J].中國人口·資源

與環(huán)境,2021,31(1):123-133.

[33] 丁寧,任亦儂,左穎.綠色信貸政策得不償失還是得償所愿?基于

資源配置視角的PSM-DID1 成本效率分析[J].金融研究,2020

(4):112-130.

[34] 齊紹洲,林屾,崔靜波.環(huán)境權(quán)益交易市場能否誘發(fā)綠色創(chuàng)新?基

于我國上市公司綠色專利數(shù)據(jù)的證據(jù)[J].經(jīng)濟(jì)研究,2018,53

(12):129-143.

[35] BERRONE P,F(xiàn)OSFURI A,GELABERT L,et al. Necessity as

the mother of "green" inventions:institutional pressures and

environmental innovations[J].Strategic Management Journal,2013,

34(8):891-909.

[36] 周煊,程立茹,王皓.技術(shù)創(chuàng)新水平越高企業(yè)財(cái)務(wù)績效越好嗎?:

基于16年中國制藥上市公司專利申請數(shù)據(jù)的實(shí)證研究[J].金

融研究,2012(8):166-179.

[37] 林賽燕,徐戀.綠色創(chuàng)新能否促進(jìn)企業(yè)財(cái)務(wù)績效的提升?基于企

業(yè)集團(tuán)和供應(yīng)鏈的視角[J].浙江社會(huì)科學(xué),2021(3):23-31.

[38] 王玉林,周亞虹.綠色金融發(fā)展與企業(yè)創(chuàng)新[J].財(cái)經(jīng)研究,2023,

49(1):49-62.

[39] 黎文靖,鄭曼妮.實(shí)質(zhì)性創(chuàng)新還是策略性創(chuàng)新?宏觀產(chǎn)業(yè)政策對

微觀企業(yè)創(chuàng)新的影響[J].經(jīng)濟(jì)研究,2016,51(4):60-73.

[40] 崔彥哲,王鐵成,趙林丹.金融投資VS創(chuàng)新導(dǎo)向:中美貿(mào)易戰(zhàn)沖

擊下哪類企業(yè)更受傷?[J]. 現(xiàn)代財(cái)經(jīng)(天津財(cái)經(jīng)大學(xué)學(xué)報(bào)),

2022,42(4):36-51.

[41] 溫軍,馮根福.異質(zhì)機(jī)構(gòu)、企業(yè)性質(zhì)與自主創(chuàng)新[J].經(jīng)濟(jì)研究,

2012,47(3):53-64.

[42] 朱雪春,潘靜.環(huán)境動(dòng)態(tài)性、組織學(xué)習(xí)與合法性如何驅(qū)動(dòng)綠色創(chuàng)

新? 基于fsQCA 的組態(tài)效應(yīng)研究[J/OL]. 科學(xué)與管理:1-14

[2023 - 02 - 04]. http://kns. cnki. net / kcms / detail / 37.1020. G3.

20230109.1640.007.html.