基于高質量發展目標的中小企業稅收優惠政策實施效果

2024-04-28 09:19:40楊一悅溫怡鋒李彩霞

財務管理研究 2024年3期

楊一悅 溫怡鋒 李彩霞

摘要:新冠疫情時期,為扶持中小企業渡過難關、恢復發展,我國先后頒布實施了一系列稅收優惠政策,以紓解中小企業的財務困境。通過分析稅收優惠政策整體效果和行業效果,針對制造業和金融業企業進行雙案例分析,對比考察新冠疫情前后實體經濟與非實體經濟案例公司稅負狀況,多方位探討稅收政策對中小企業的影響,進而提出中小企業稅收政策改革的建議,以助力中小企業達成高質量發展目標。

關鍵詞:中小企業;稅收優惠政策;實施效果;高質量發展

0引言

新冠疫情(以下簡稱“疫情”)背景下,中小企業面臨前所未有的挑戰。與大企業相比,中小企業在人力、物力、技術和融資方面均處于較明顯的劣勢地位,抵抗風險能力較弱。面對疫情的持續影響及國內外經濟衰退的現實,為扶持中小企業渡過難關,國家出臺了一系列階段化、針對性的減稅降費措施。例如,加大對疫情防控保障人員物資的稅收優惠力度,給予受疫情影響較明顯的行業企業稅收減免。疫情過后,國家立足新發展階段,放眼世界宏觀經濟,支持中小企業高質量發展,助推以國內大循環為主體、國內國際雙循環相互促進的發展政策落地,給予“專精特新”中小企業一定的財稅扶持,繼續延續針對中小企業的部分稅收優惠政策,促使中小企業“領頭羊”發揮引領作用。

現有研究結果顯示,由于行業經營和稅費負擔存在一定差異,不同行業對稅收優惠政策的具體實施效果不盡相同。朱武祥等 [1]指出,本次疫情對企業的沖擊程度不均衡,營業收入越高,受影響越小;同時,中小微企業受疫情影響狀況調查結果顯示,加工制造業對稅收政策的訴求占比達14.2%。田盛丹[2]構建了一般數據模型,不同程度地量化分析了疫情時期我國總體經濟及各行業受到的影響,得出了各行業均遭到嚴重影響的結論,其中居民消費需求也直接受到影響。牛大勇等[3]認為,疫情對各行業的沖擊程度不同,導致不同行業中小企業面臨的市場環境也不同;不同行業中小企業面對的市場需求變化不同,各行業需求變動影響的方向及幅度都存在差異。高麗麗等 [4]指出,國家推行一系列稅收支持政策,助力金融租賃業發展。在政策支持下,行業稅收貢獻率逐年提高,企業經營持續向好。李平[5]立足于中國經濟形勢,提出稅收支持高質量發展的實現路徑。高敏和花長春[6]提出,財稅金融政策應支持數字經濟發展新模式,分階段探索設立新型數字經濟稅收體制框架。呂久琴和許夢碟[7]通過分析我國發布的減稅降費政策,指出減稅降費力度越強,制造業公司稅費負擔越輕,產權性質對減稅降費也存在調節作用。現有文獻雖在一定程度上分析了疫情期間不同類型企業對稅收政策的執行效果,但關于稅收政策實施效果的行業差異化分析尚不深入。因此,本文研究對比實體經濟行業與非實體經濟行業的市場需求變化及財務狀況,分析疫情下中小企業稅收優惠政策的實施效果,從而針對中小企業尋求高質量發展新出路,提出相應的稅收優惠政策建議。本文的實際意義在于:有效落實稅收優惠政策,助力中小企業高質量發展。

1緩釋疫情對中小企業沖擊的稅收優惠政策分析

1.1疫情期間針對中小企業的稅收優惠政策

疫情暴發后,我國采取了一系列舉措來推進各地區發展,緩解中小企業財務困境,扶持企業復工復產。國家出臺了多層次、多方位的普惠型稅收優惠政策。各項稅收優惠政策涵蓋了增值稅、企業所得稅等稅種,覆蓋全行業。疫情期間針對中小企業的稅收優惠政策見表1。

1.2不同行業中小企業稅收優惠政策差異表現

通過整理疫情期間中小企業相關稅收優惠政策發現,絕大部分稅收減免政策針對全行業,但不同領域的行業需求差異導致了稅收政策選擇上的不同,造成稅收優惠政策的作用存在一定的差異。

對于受疫情影響較大的困難行業企業,如交通運輸業、服務業、餐飲業等,國家關注其營收狀況、經營狀況等,出臺了特定性稅收優惠政策,主要包括以下方面:一是增值稅減免,對為納稅人提供公共運輸服務的收入免征增值稅;二是延長結轉年限,受疫情影響較大的行業企業在2020年發生虧損的,企業所得稅允許最長結轉年限為8年;三是房產稅減免,對承租國有房屋用于經營、從事服務業、出現困難的小微企業和個體工商戶,免除3個月的房屋租金。此外,針對制造業,將企業研發費用加計扣除比例由75%提高至100%;一次性退還制造業企業等的存量留抵稅額;對金融機構與小型企業、微型企業簽訂的借款合同免征印花稅。

2疫情期間稅收優惠政策整體實施效果

2.1減稅降費力度大,稅收政策作用明顯

通過整理疫情期間頒布的部分稅收優惠政策發現,國家首先對全行業企業進行增值稅、企業所得稅及“六稅兩費”相當大的減免措施,優惠力度大幅提高。中小企業發展指數(Small and Medium Enterprises Development Index,SMEDI)是反映中小企業經濟運行狀況的綜合指數。中小企業發展指數通過對國民經濟八大行業的3 000家中小企業進行調查,利用中小企業對本行業運行和企業生產經營狀況的判斷及預期數據編制而成。我國中小企業發展指數運行情況見圖1。由圖1可知,2020年2月,我國中小企業發展指數為76.4,相較于之前的平均水平下降幅度較大,2020年3月之后逐步回升。由此可見,疫情對中小企業的影響頗深。而隨著國家對支持中小企業復工復產稅收政策的統籌推進,企業發展態勢逐漸趨好。

2.2營商環境優化效果顯著,市場主體影響大

通過一系列中小企業的稅收優惠政策,以及稅務部門辦稅服務優化、納稅時間與納稅次數大幅度下降,我國大大優化了納稅環境,也激發了許多商戶的積極性。據國家稅務總局數據統計,2021年1—5月,新辦涉稅市場主體增加至500多萬戶,相比2020年增長40.19%。這意味著越來越多的新辦企業進入市場,活躍了市場數據。隨著減稅降費等一系列政策的落地,我國經濟發展的內生動力持續增強。

3疫情期間稅收優惠政策行業實施效果

3.1行業宏觀:總稅負水平不斷下降

為客觀、科學地考慮各行業稅收負擔情況,采用稅負指標計算公式,如下

行業總稅負率=一定時期內該行業所繳納的稅款總額當期該行業營業收入總額×100%

經測算的分行業總稅負率及其對比分別見表2和圖2。從行業總稅負率情況看,2017—2022年,各行業總稅負率大多處于下降狀態,但下降程度不盡相同。其中,住宿和餐飲業稅負水平降低最明顯,此行業2020年稅負增長率為-48.83%,足以說明國家對疫情期間重點困難行業的扶持力度。此外,各行業稅負壓力也存在較大差異。其中,金融業稅負水平較高,平均稅負在24%左右;批發和零售業稅負水平處于最低水平;制造業、建筑業等稅負水平變化較小。總體而言,大多數行業在疫情期間所承擔的稅負是積極的,對于國家整體稅收政策反饋向好。

3.2行業微觀:中小企業稅負降低

3.2.1案例公司概況

本文選取山東省青島市兩家不同行業企業進行案例分析,主要有以下兩個基礎:①青島市市場主體活躍,經濟發展速度較快。截至2021年底,全市實有中小企業67.51萬家,占全市企業的比重為99.8%,與大部分地區乃至整個市場結構相似。②青島市相關政府部門積極落實稅收優惠政策,及時進行稅收政策匯總解讀,盡量減少中小企業損失。

本文選取青島三祥科技股份有限公司(以下簡稱“三祥科技”)和青島銀行股份有限公司(以下簡稱“青島銀行”)分別作為制造業和金融業的案例樣本,從微觀層面分析企業稅負變化情況,評價稅收優惠政策的作用效果。其中,三祥科技屬于制造業企業,成立于2003年4月,是一家集車用膠管及其總成的研發、生產和銷售為一體的公司,業務主要包括為整套廠商及零部件配套廠商、售后供應商等提供產品。青島銀行屬于金融業企業,成立于1996年11月,是一家以信用社為基礎,由地方財政、企業、居民共同投資入股設立的城市商業銀行,主要提供公司及個人存貸款、支付結算、理財等服務。

3.2.2疫情前后企業稅負情況分析

為客觀、科學地考慮中小企業稅收負擔情況,本文采用增值稅稅負指標、企業所得稅稅負指標予以測評,稅負率計算公式如下

增值稅稅負率=當期實繳增值稅當期營業收入總額×100%

企業所得稅稅負率=當期應納稅所得額當期利潤總額×100%

1.增值稅稅負情況分析

疫情期間,三祥科技稅負率下降較為明顯,青島銀行稅負壓力較為穩定。三祥科技和青島銀行疫情前后增值稅稅負率情況對比見表3和圖3。由此可知,2018—2022年,隨著營業收入的不斷提高,實繳增值稅減少,三祥科技增值稅稅負率逐漸降至最低水平,為3.51%;而青島銀行稅負壓力呈先上升后下降趨勢,疫情期間稅負壓力較大,疫情后稅負率逐漸恢復平均水平。由此可見,疫情期間出臺的一系列稅收優惠政策大大降低了三祥科技的增值稅稅負壓力,青島銀行的增值稅稅負壓力也逐步下降。

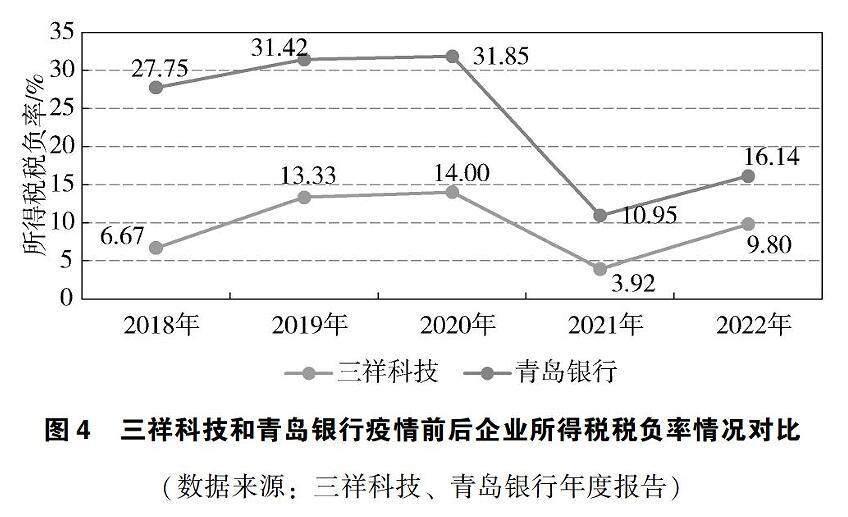

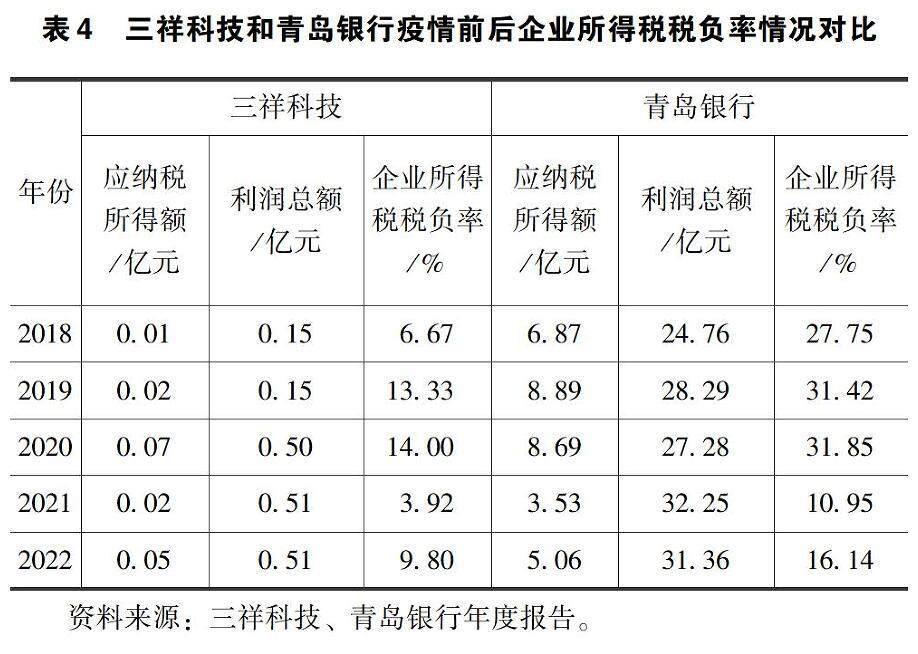

2.企業所得稅稅負情況分析

疫情期間,三祥科技和青島銀行企業所得稅稅負壓力較輕。三祥科技和青島銀行疫情前后企業所得稅稅負率情況對比見表4和圖4。從整體上看,兩家企業利潤都在不斷增加,尤其是三祥科技,2020年其利潤總額增長率達到30%,與之對應的應納稅所得額也在不斷增長。2018—2020年,三祥科技和青島銀行的企業所得稅稅負率不斷上升,至2020年達到最高值,稅負率分別為14%和31.85%。2021年,兩家企業稅收負擔均下降至最低水平,稅收壓力不斷減小,同時利潤總額保持穩步增長。可以看出,2021年國家頒布的稅收優惠政策為各行業企業提供了較大的稅收保障,企業在低稅負環境下也在實現高質量發展。

3.其他稅負情況分析

疫情期間,三祥科技其他稅費負擔有所降低。在兩家企業稅金及附加項目中,除共同的城市維護建設稅、教育費附加、地方教育費附加外,三祥科技公司還包含印花稅、房產稅、土地使用稅、車船使用稅等。三祥科技和青島銀行疫情前后其他稅負情況對比見表5。2018—2022年,三祥科技應交稅費呈下降趨勢,其中2021年應交稅費下降幅度最大,為69.57%;同期,稅金及附加整體也在持續降低。根據公司年度報告,三祥科技為高新技術企業,享受15%的企業所得稅稅率,同時享受中小微制造業可延緩繳納部分稅費的稅收優惠政策,這均直接體現在“應交稅費”和“稅金及附加”項目中。而青島銀行應交稅費、稅金及附加整體呈增加之勢。這主要是因其城建稅、教育費附加及地方教育費附加均是由應交增值稅根據固定稅率計算的,隨應交增值稅的增加而逐漸增加。

3.2.3疫情前后不同行業稅收政策實施效果評價

1.稅收優惠政策臨時性

通過觀察疫情期間政府出臺的一系列稅收優惠政策不難看出,大多數稅收優惠政策只在一段時間內發揮作用。例如,從2021年11月1日起,延緩繳納企業所得稅、個人所得稅、國內增值稅、國內消費稅及附征的城市維護建設稅、教育費附加、地方教育附加的季度稅費。其中,延緩繳納稅費所屬期為2021年11—12月、2022年2—6月(按月繳納),或者2021年第四季度,2022年第一季度、第二季度(按季繳納)。該政策自頒布之日至實施僅有兩天時間,部分企業并不知道它的存在,導致稅收優惠政策實施效果不理想。在延緩繳納稅款期間,不同行業面臨不同的情況。比如,受疫情影響較小的制造業企業有能力繳納稅款,而因稅收優惠政策的存在,只能延緩繳納相應稅費,并在以后年度再繳納。這在給企業增添無形壓力的同時,也增加了稅務機關的征管成本。

2.稅收優惠政策較為單一

大多稅收優惠政策都體現為免征增值稅、減征企業所得稅、免征印花稅等,稅種較為單一。為了更好地達到稅收優惠效果,要從不同行業側重點出發,如制造業企業稅收減免與其研發投入費用相結合,餐飲業企業稅收減免與其房屋租金、人員社會保險費用相結合等。此外,全行業企業減免均在一個稅率內體現,但各企業的實際利潤多少和稅負輕重互不相同。

4推動中小企業高質量發展的相關稅收政策建議

4.1實現稅收優惠政策精準幫扶

疫情對不同行業和不同地區的影響程度不同,因此稅收優惠政策需要實現精準幫扶。針對處于不同經營狀況的企業,要分類、分層地依次進行剖析,而不可以偏概全,僅針對有盈利的企業實施稅收優惠政策;針對不同行業企業,要針對性地制定稅收優惠政策。例如,對制造業、科技型等需大量投入資金的企業,要關注其在研發投入、科創投入期間的困難,及時實施稅收優惠政策,提升企業經營效率。疫情之后,企業依托當前數字化、智能化趨勢,發展側重點逐漸轉移。這時更要對中小企業轉型和智力型企業創新加以幫扶和支持,鼓勵企業加快解決核心問題及主要技術難題,使企業更加堅定地走高質量發展道路。

4.2加強優惠方式融合

針對疫情影響的稅收優惠政策主要是關于增值稅減免的直接性優惠。這種直接減免方式雖在一定程度上緩解了企業經營困難的局面,但均是基于企業發生收入所給予的優惠。而處于疫情經營中斷期的企業,營業收入較少,這種直接性優惠政策就很難發揮作用。為此,可通過間接性優惠使政策達到效用最大化,即稅前優惠,無論是盈利企業還是經營困難企業,均可享受該政策。疫情過后,許多中小企業逐漸恢復生機,形成一系列與之前傳統生產方式大為不同的新主體。企業高質量發展不只要體現在“發展”上——企業營業收入增加、成本降低,還要在“高質量”上下功夫。這就會使市場主體、實體經濟行業與非實體經濟行業進行多方位融合,共同促進多行業企業發展,盤活市場經濟。與之對應的稅收優惠政策更要結合這一特性,融合多種優惠方式,全方位支持中小企業發展。

4.3提升企業核心競爭力

疫情時期,很多企業面臨財務困境,甚至破產倒閉,但是也有很多企業提升了核心競爭力。例如,上述提到的三祥科技和青島銀行兩家企業,抓住國家扶持中小企業發展的機遇,自身利潤不斷增長,發展越來越好。中小企業要吸取教訓,合理調整發展重心,做大做強,優化資源配置,充分利用市場新供給、新需求,提升自身競爭力。

5結語

本文通過分析我國頒布的一系列稅收優惠政策,對比其在行業間與行業內的實施效果,以制造業和金融業中小企業為例,發現稅收優惠政策的改善會對各行業產生較大影響。由于行業差異的存在,疫情期間不同行業企業稅負壓力變化幅度不同,整體實施效果呈現向好趨勢。

參考文獻

[1]朱武祥,張平,李鵬飛,等.疫情沖擊下中小微企業困境與政策效率提升:基于兩次全國問卷調查的分析[J].管理世界,2020,36(4):13-26.

[2]田盛丹.新冠肺炎疫情及其應對政策對我國宏觀經濟的影響:基于可計算一般均衡模型的分析[J].消費經濟,2020,36(3):42-52.

[3]牛大勇,呂飛紅,王春爽.新冠疫情下精準幫扶中小企業政策效力研究[J].價格理論與實踐,2022(5):19-22.

[4]高麗麗,劉群,劉暢.稅收助力融資租賃業發展與創新的對策研究:以天津東疆保稅港區為例[J].天津經濟,2023(3):45-51.

[5]李平.稅收支持高質量發展的作用空間及實現路徑[J].稅收經濟研究,2022,27(6):21-26.

[6]高敏,花長春.財稅金融政策如何支持高質量發展:以經濟發展模式轉變為視角[J].國際稅收,2023(6):3-11.

[7]呂久琴,許夢碟.減稅降費與稅費較重企業的治理:基于共同富裕的理念[J].財務管理研究,2023(2):84-93.

收稿日期:2023-09-28

作者簡介:

楊一悅,女,2003年生,本科在讀,主要研究方向:中國稅制與中小企業稅收負擔。

溫怡鋒,女,1999年生,碩士研究生在讀,主要研究方向:中國稅制與稅務會計。

李彩霞(通信作者),女,1981年生,博士研究生,教授,主要研究方向:中國稅制與財稅應用。

猜你喜歡

中國對外貿易(2018年2期)2018-04-12 16:47:42

北方經濟(2018年3期)2018-04-08 07:36:16

新民周刊(2018年11期)2018-04-02 04:29:06

領導科學論壇(2018年4期)2018-03-24 09:31:48

人民論壇(2018年5期)2018-03-12 00:16:18

祖國(2018年1期)2018-02-02 18:01:45

商(2016年27期)2016-10-17 06:06:44

商(2016年27期)2016-10-17 04:13:28

大眾理財顧問(2016年9期)2016-10-11 17:07:50

大眾理財顧問(2016年9期)2016-10-11 17:01:33