會計準則對企業決策選擇的影響

2024-05-04 22:15:56楊曦許世群章文芳

經濟研究導刊 2024年5期

楊曦 許世群 章文芳

摘? ?要:會計準則作為會計工作的基本規范,一方面可以引導企業高質量發展;另一方面也可能會對企業發展產生制約作用。運用博弈論中的沖突分析方法,分析會計準則制定和企業決策選擇之間的博弈行為。結果表明,博弈雙方在經歷一個過程后,最終會達到均衡。首先,政府出臺引導型準則促進企業升級;然后,企業受到激勵并做出發展新產業的決策,同時可能產生一些新問題;最后,政府進行約束,企業發展規范化。研究發現,這個過程會不斷重復,整個經濟呈現螺旋上升態勢。

關鍵詞:會計準則變革;企業決策選擇;沖突分析

中圖分類號:F233? ? ? ? 文獻標志碼:A? ? ? 文章編號:1673-291X(2024)05-0084-03

會計準則作為會計工作的基本規范,與當時的經濟環境有著密切的關系。不同的經濟體制下,會計準則的職能也在發生變革。在計劃經濟體制下,會計準則的職能以管控經濟行為為主;而到了市場經濟體制,會計準則應當更加傾向于引導企業轉變經營觀念,從而推動企業向高質量發展的方向前進,最終促進整個經濟發展。不能否認,會計準則的變化對企業的各種決策行為都是有影響的,而這樣的影響可能是正面的,也可能是負面的。因此,制定會計準則的政府和企業就形成了一種博弈,本文采用沖突分析方法進行博弈分析,從而為會計準則的制定和企業的決策提供參考。

一、文獻綜述

由于會計準則的特殊性,會計準則的制定存在著技術性和政治性的相互博弈(王玉濤、韋程元,2020)。在不同的經濟體制下會計準則的作用也存在差異。在計劃經濟體制下,會計準則更多行使著維護國家經濟平穩運行的任務,而忽略了經濟發展的需求(曹越等,2018);在市場經濟體制下,會計準則變革則傾向于對企業的經營管理和決策產生深遠影響(Zeff,1978),而且這樣的影響已經超越了傳統上的“管制”和“約束”所帶來的影響,還會存在一種引導性的影響,即幫助企業在財務行為博弈中樹立正確的經營觀,做出有利于企業發展的決策(張先治、于悅,2013)。

經濟的發展模式并非一成不變,王小魯等(2009)發現在產業發展扶持的中后期,政府的原有政策會逐漸失效,并會出現新的問題;周亞虹等(2015)發現在產業發展的不同階段,政府應當不失時機地改變政策,才能促進其更好的發展。因此,政府應當根據經濟運行規律和企業的具體情況,制定符合時宜的會計準則,才能引導企業更好地發展。

而在對政策決策選擇問題的研究中,Pawlak(2005)闡述了沖突分析的基本方法,并將其運用于政府、企業、政策問題的研究中;Hipel和Walker(2011)將沖突分析運用于環境政策實施的實際問題中。

二、沖突基本情況概述

(一)會計準則的分類

根據會計準則的經濟后果不同,本文將會計準則具體分為三大類:一是約束型準則,是最傳統意義上的會計準則,旨在規范會計和經濟行為,因此此類型準則所導致的主要經濟后果是規范經濟行為;二是引導型準則,該類準則一般的經濟后果是引導企業轉變經營觀念,樹立正確的經營管理價值觀,促進企業長期高質量發展;三是混合型準則,兼有上述兩類準則的特點,這類準則對政策制定者提出了很高的要求,需要對國家宏觀和微觀經濟現狀都有非常準確的把握。

(二)局中人

本沖突為會計準則變革與企業決策選擇之間博弈問題。在本博弈中,局中人為以下兩個:一是政府,作為準則的制定者,主要負責促進經濟發展并維護市場和經濟穩定;二是企業,可以選擇積極發展、保守對待和消極應對。政府的行為有兩個:一是出臺引導型準則,引導企業積極發展;二是出臺約束型準則,約束和規范企業行為。由于會計準則對于企業的影響是顯著而深遠的,因此對于會計準則的變革,企業必然會作出行動。

三、前提假設與局中人偏好

(一)沖突模型的前提假設

根據上面的描述,本文提出以下幾點假設:一是信息傳遞暢通,所有局中人都會對外界的變化做出及時的反應。同時,沖突的開始點是所有局中人都沒有采取行動的狀態(下文中的S1狀態)。二是政府作為市場的監管者,會優先采取行動引導市場。政府在經濟形勢好時,政府職能以監管為主;市場平穩或下行時,政府職能以激勵引導為主。三是政府出臺的會計準則只有約束型和引導型兩種,不考慮混合型準則對企業的影響。另外,對于同一準則,對所有企業的影響也是同質的。四是企業追求利益最大化,且對于政府出臺約束型準則的敏感程度大于政府不實行引導型準則。

(二)各局中人的偏好

政府的偏好為:一是政府希望更多促進企業積極發展以推動經濟發展,因此發展好于不變好于限制;二是當且僅當企業積極發展時,政府的最主要任務是進行市場監管;三是政府更傾向于出臺引導型的會計準則,鼓勵、支撐和引導企業向好發展;四是考慮到行政和協調上的成本,政府更希望不采取引導型準則。

企業的偏好為:一是企業想要獲得更多盈利,因此發展好于不變好于保守;二是企業不希望政府采取嚴格的管控措施;三是企業對于政府的行動是敏感的,且政府同時采取引導和約束政策比不采取行動更有利。

四、沖突分析

(一)對于沖突事件的基本描繪

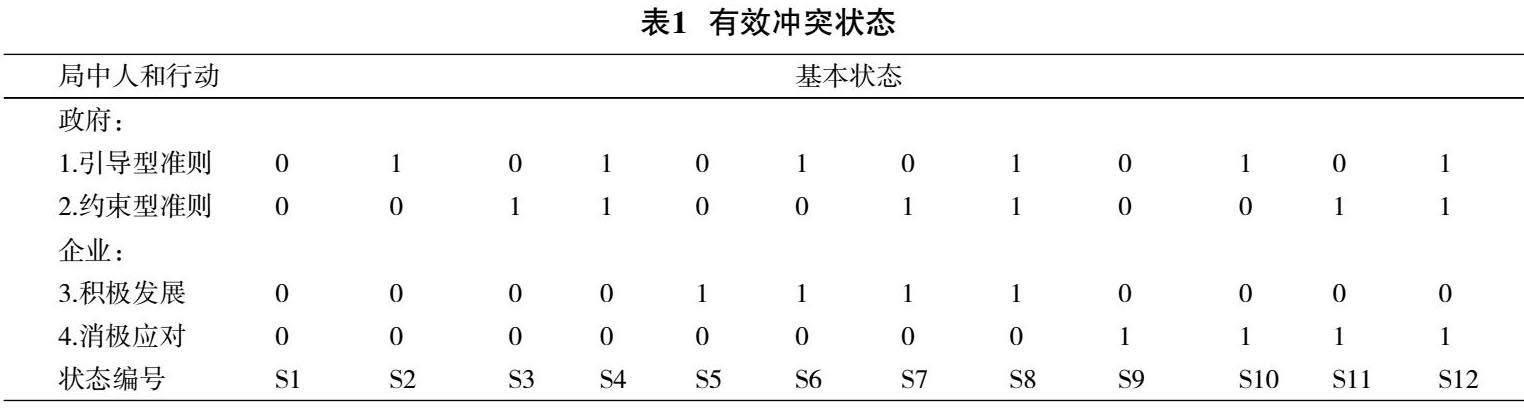

表1為沖突事件有效狀態的描繪(企業不能既積極發展又消極應對,因此剔除矛盾狀態)。

(二)各局中人偏好分析

根據前文的分析,政府最優的偏好排序為:S7>S8>

S5>S6>S2>S4>S1>S3>S10>S12>S9>S11;企業的最優偏好排序為:S6>S8>S5>S2>S4>S1>S10>S12>S9>S11>

S3>S7。

(三)穩定性分析

穩定性分析是在博弈中所有可行狀態中求得全局平穩狀態的過程。沖突狀態分為三種類型,分別為合理性穩定狀態、連續懲罰性穩定狀態和非穩定狀態。如果某狀態對所有局中人都屬于合理性穩定或連續懲罰性穩定,那么該狀態為全局平穩狀態。

1.合理性穩定狀態,即對于某一局中人來說不存在單方面改進的狀態。政府的合理性穩定狀態為S7、S2、S10(按政府偏好程度排序,下同);企業有四個合理性穩定狀態為S6、S8、S5、S11。

2.連續懲罰性穩定狀態,即某一局中人的某狀態存在單方面改進,但雙方進行改進后的狀態不比原狀態更優。政府的連續懲罰性穩定狀態為S8;企業的連續懲罰性穩定狀態為S4。

3.非穩定狀態,除穩定狀態和連續懲罰性穩定狀態以外的狀態。政府的非穩定狀態有S5、S6、S4、S1、S3、S12、S9、S11;而企業的非穩定狀態有S2、S1、S10、S12、S9、S3、S7。

根據前文分析,政府的合理性穩定狀態與連續懲罰性穩定狀態的集合為{S7,S8,S2,S10};企業的合理性穩定和連續懲罰性穩定狀態的集合為{S6,S8,S5,S4,S11}。當局中人均為理性人時,非穩定狀態不可能成為全局平穩狀態,那么最終能夠成為平穩狀態的只可能是合理性穩定狀態與連續懲罰性穩定狀態。對于本沖突中的雙方來說,取雙方合理性穩定和連續懲罰性穩定集合的交集即可找到全局穩定集合{S8}。

但是,S8是否是最優狀態,還需要進一步分析。沖突的開始點是S1狀態,因此我們從該狀態出發,分析該狀態最后會指向的狀態。根據假設,政府會先行出臺引導型準則促進企業積極發展(S1→S2);此時企業會選擇積極進行發展(S2→S6);但隨著企業發展,會出現許多不確定情況,因此政府會增加監管力度(S6→S8),此時沖突達到了全局平穩(S8),即政府既采取引導型準則又加強監管,同時企業積極發展,經濟持續向好。

(四)總結

經過上述沖突分析可以得出全局平穩“結局S8”,雖然該結局是以向量[1,1,1,0]T的形式出現的,但其實表現了一個動態的過程,而不是一開始就出現的結局。該過程可以表示為:

具體的博弈過程為:一是政府為促進經濟發展,出臺引導型準則,引導和推動企業積極發展;二是隨著企業發展,市場的風險和不確定性增加,政府為了維護市場和社會穩定,實施約束型準則;三是企業綜合考慮情況,決定繼續積極發展,整體經濟持續向好。

上述過程可以說是我國促進經濟高質量發展的縮影,我國當前會計準則正處于引導型準則增加,鼓勵和引導企業正確發展的階段(即S2狀態),在該狀態時,整體的經濟發展水平又進一步提高。而S2狀態又可以作為一個起點,政府繼續規范和引導企業走向正軌,最終達到S8狀態。在達到最終的平穩后,還會產生新的類似沖突,因此該過程會不斷重復。

五、結論與建議

本文運用沖突分析方法,對政府會計準則變革與企業決策選擇之間的矛盾進行了研究,得出以下結論:第一,政府通過制定新的會計準則等手段,采取先鼓勵再約束的策略,既能引導企業更好發展,又能最終規范市場;第二,企業在面對有利的政策和形勢時,應當把握機會促進發展,在面對政府的監管和約束時,規范自身行為并繼續積極發展才是最好的選擇;第三,政府與企業之間的博弈達到均衡后,會產生新的同類沖突并不斷重復此過程,使得經濟整體不斷向好的方向發展。

針對結論,本文提出幾點建議,即繼續堅持鼓勵企業高質量發展,在未來政府的準則制定中應當更加注重引導企業發展;在注重出臺引導型準則的同時,注意監管市場行為,防范市場風險;緊跟宏觀經濟形勢,切合時宜地出臺約束型會計準則。

參考文獻:

[1]? ?王玉濤,韋程元.會計準則性質、變革特征與投資者市場反應[J].會計研究,2020(10):31-49.

[2]? ?曹越,孫麗,伍中信,等.改革開放四十年的產權結構與會計變遷[J].會計研究,2018(10):11-18.

[3]? ?周亞虹,蒲余路,陳詩一,等.政府扶持與新型產業發展:以新能源為例[J].經濟研究,2015,50(6):147-161.

[4]? ?張先治,于悅.會計準則變革、企業財務行為與經濟發展的傳導效應和循環機理[J].會計研究,2013(10):3-12,96.

[5]? ?王小魯,樊綱,劉鵬.中國經濟增長方式轉換和增長可持續性[J].經濟研究,2009,44(1):4-16.

[6]? ?林毅夫,劉培林.自生能力和國企改革[J].經濟研究,2001(9):60-70.

[7]? ?Hipel K W,Walker S. B. Conflict analysis in environmental management[J].Environmetrics,2011(22):279-293.

[8]? ?Pawlak Z. Some remarks on conflict analysis[J].European Journal of Operational Research,2005(166):649-654.

[9]? ?Zeff S A.The Rise of “Economic Consequences”[J].Journal of Accountancy,1978,146(6):56-63.

Study on the Impact of Accounting Standards on Enterprise Decision-making

YANG Xia, XU Shiqunb, ZHANG Wenfanga

(a.School of Finance and Economics; b.Logistics Department, Jiangsu University, Zhenjiang 212013, China)

Abstract: Accounting standards, as the basic norms of accounting work, on the one hand, can guide the high-quality development of enterprises; on the other hand, accounting standards may also have a restrictive effect on the development of enterprises. This paper uses the conflict analysis method in game theory to analyze the game behavior between the formulation of accounting standards and the decision-making of enterprises. The results show that both sides of the game will eventually reach equilibrium after going through a process. First, the government issues guiding principles to promote enterprise upgrading; then, enterprises are motivated and make decisions and choices to develop new industries, which may cause some new problems; finally, the government imposes constraints and standardizes enterprise development. The study found that this process will continue to repeat, and the entire economy will spiral upward.

Key words: Reform of accounting standards; Enterprise decision-making choices; Conflict analysis

[責任編輯? ?文? ?欣]