桂林三金財務風險問題研究

2024-05-07 14:54:34吳珊枚

環渤海經濟瞭望 2024年4期

吳珊枚

一、前言

企業注重財務安全,預防財務風險的重要性越發凸顯,如何防范預防企業財務風險引起了學界和業界的眾多關注[1]。然而,受到企業財務管理人員自身素質、企業文化等因素限制,使得企業財務風險管理起步較晚,企業的財務安全仍是比較顯著的問題。基于上述原因,文章對相關理論進行梳理,在此基礎上運用了案例分析方法、文獻分析法等研究方法,對桂林三金的財務風險問題進行研究,意圖發現桂林三金的潛在財務風險因素,分析財務風險發生原因,為其他企業提供可參考的案例[2]。

二、財務風險相關理論

(一)財務風險內涵

財務風險是指在一定條件下和一定時期內可能發生的各種結果的變動程度,可能會帶來預期外的損失或者收益,在財務學中,應理解為偏離期望值的可能。隨著國內企業采用全面風險管理,風險管理的范圍從單一、局部的風險轉向了企業整體層面。在全面風險管理中,財務風險指財務方面的不確定性對企業達成發展目標的影響。財務風險通常是企業在進行正常的經營活動中因為財務結構不合理、不重視財務管理活動導致所有者權益預期收益下降的風險。

(二)財務風險特征與分類

財務風險的特征可以歸納為客觀性、系統性、不確定性、損失性。第一,客觀性。由于客觀環境的復雜性、社會經濟發展程度和主觀認識的局限,財務風險會出現在企業的各種財務活動中影響最終的財務活動結果,因此,財務風險是客觀的,不以人的意志為轉移。第二,系統性。財務風險體現在整個企業金融系統的各種財務關系中,是財務系統中各種矛盾的普遍反映。第三,不確定性。不確定性主要是指企業客觀局限性導致存在著難以準確預測企業財務活動的最終結果的風險,從而使企業的財務運作變得復雜。第四,損失性。研發各種產品需要持續進行投資,如果資金越多,項目失敗的可能性越小[3]。

(三)財務風險評價方法

1.基本數據評價

本文基于企業的財務數據觀察分析,采用比率分析法和比較分析法研究分析企業財務風險。比率分析方法可以幫助管理層更好地了解企業的財務健康狀況和經營績效。在進行比率分析時,需要將不同的財務數據進行計算和比較,以便更好地理解企業的財務狀況和經營績效。此外,還需要考慮不同企業比較可能受到行業和市場變化等因素的影響。

2. F分數模型

Fitz Patrick(1932)首次運用一元判別法對企業財報數據進行研究,根據單變量財務指標推斷出了凈利潤/股東收益和股東收益/負債兩個指標對預估發生財務危機可能性較有判別力。我國學者周守華等人在Z分數模型的基礎上,引入了現金流量因素,創造了F分數模型(見式1),能夠更好地對企業進行分析[4]。

F=-0.1774+1.1091X1+0.1074X2+1.9271X3+0.0302X4+0.4961X5

其中各變量取值為:X1為(期末流動資產-期末流動負債)/期末總資產;X2為期末留存收益/期末總資產;X3為(稅后純收益+折舊)/平均總負債;X4期末股東權益市值/期末總負債;X5為(稅后純收益+折舊+利息)/平均總資產。

三、桂林三金經營概況

桂林三金藥業股份有限公司(以下簡稱桂林三金)成立于廣西壯族自治區桂林市,主要專注于中成藥藥品、天然藥物的萃取等生產研發,在口鼻咽喉用藥方面、泌尿系統治療方面處于行業領先地位。桂林三金創立于1985年,并于2008年上市,公司連續多年處于中國中藥50強,2021年度中華民族醫藥優秀品牌企業。桂林三金2022年營業收入達195973.28萬元,較上年同期增長12.55%,利潤總額為44617.97萬元,較上年同期增長3.99%。桂林三金的主營業務由中成藥品銷售組成,五年間中成藥的主營業務占比皆在90%以上,其中中成藥營業收入主要集中在三金片、西瓜霜系列、眩腦、田七、蛤蚧、羅漢果清肺顆粒/糖漿、玉葉、安閑、感冒藥系列等產品。

四、財務風險識別

(一)籌資能力較為依賴短期借款,剩余資金使用率不高

桂林三金的流動負債以及負債總額逐年攀升,流動負債從2018年的44498 萬元上升至2022年的84693萬元,負債總額從2018年的59946 萬元上升至2022年的115159萬元。在2019—2021年期間流動負債比例小幅度下降,2022年流動負債占比回升至73.54%。流動負債快速上升主要是因為流動負債中短期借款比例快速上升,但是桂林三金的流動負債占比例維持在66%左右,在同行中比重比較高,資金來源不夠多元化,籌資風險過于集中,不利于企業分散籌資風險。資產負債率在五年間上升比例較大,且流動比率下降幅度明顯,桂林三金的償債風險在進一步提升,相較于同行來說,桂林三金的資產負債率只有在2021年中超過行業均值,說明企業的資產使用效率較低,難以發揮資金杠桿作用。

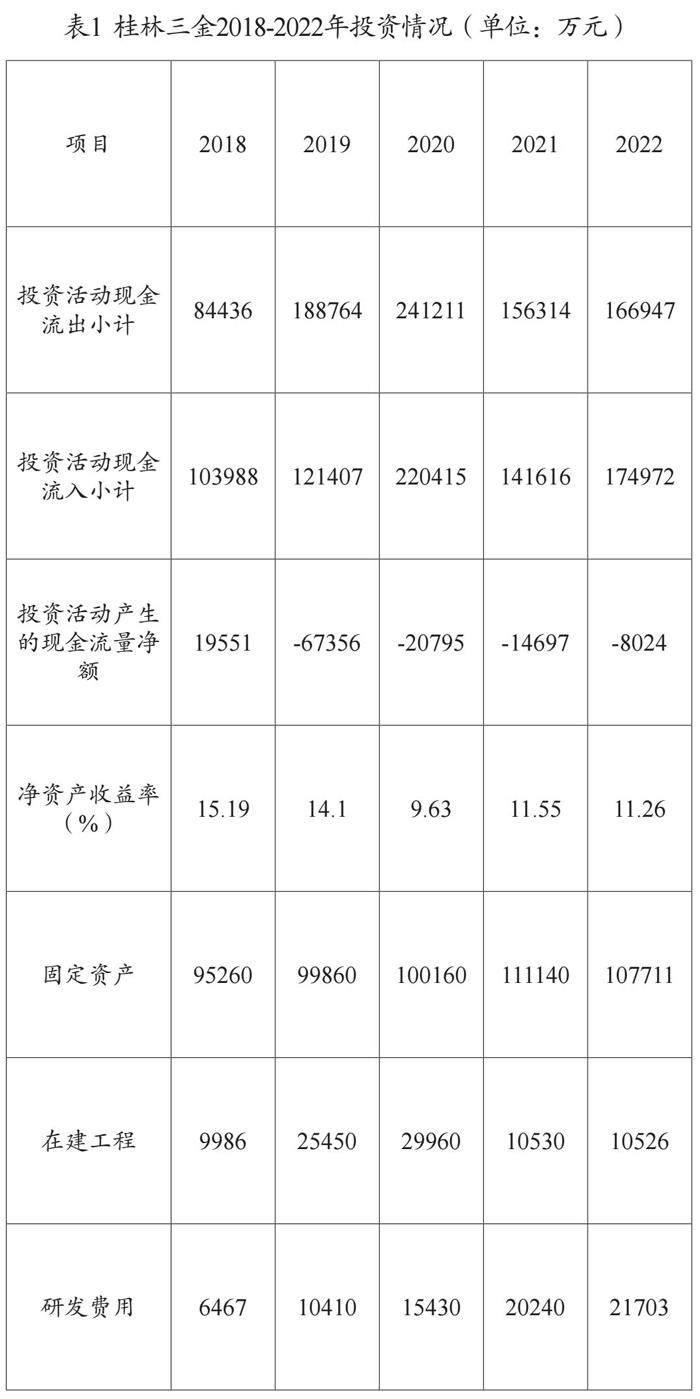

(二)投資活動活躍,投資活動收益較低

由表1可以看出,投資活動現金流入難以覆蓋投資活動現金流出,在2019—2022年期間投資活動產生的現金流量凈額都為負值,在2019年更是達到了-67356萬元。凈資產收益率在五年間呈現緩慢下降的趨勢,說明企業的凈資產2018—2022年期間對企業內部資產的投資幅度明顯呈現較為快速的上升趨勢,其中研發費用在2022年更是達到了21703萬元,增長速度非常快。可以發現桂林三金對企業內部的資產進行了投資,但是凈資產收益率正在下降。桂林三金的外部投資虧損也較為嚴重,對上海三金的投資連續五年虧損,2022年虧損了30447.1萬元。總體上來說,桂林三金投資風險高,效益總體為虧損狀態,說明企業的整體投資效益在五年間都屬于不佳的狀態,使得企業的投資風險上升。

(三)盈利能力下降

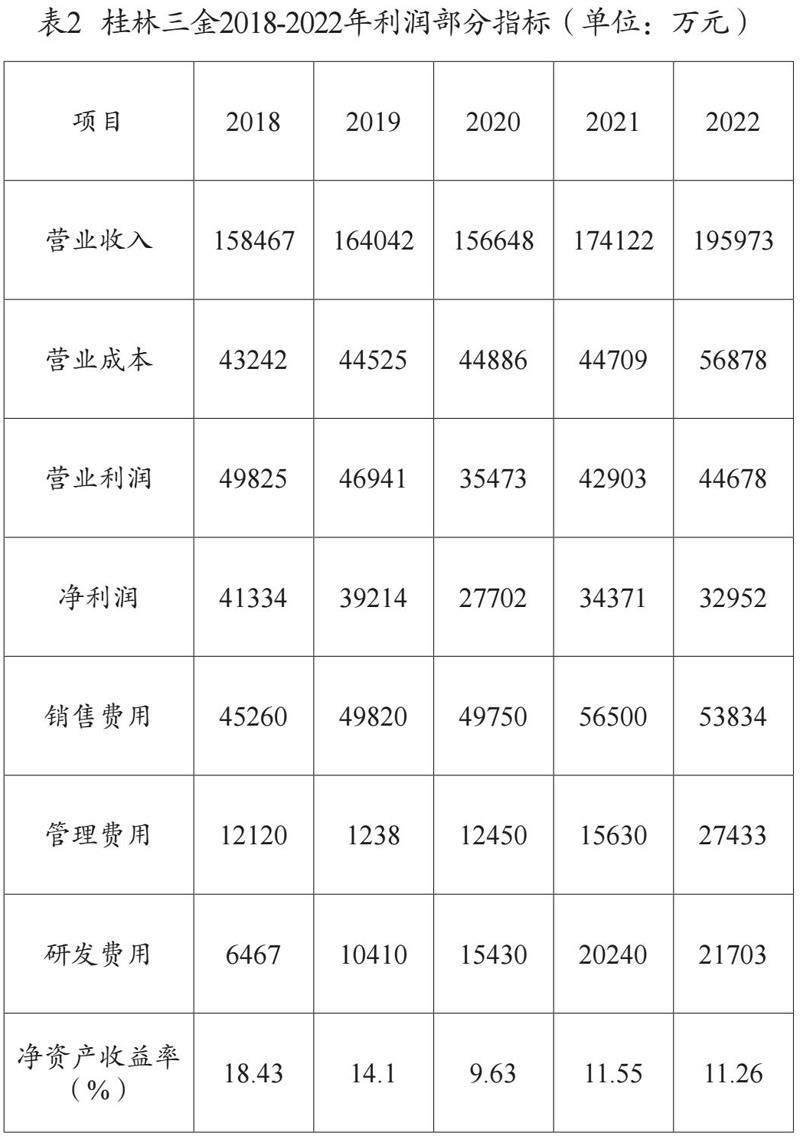

由表2可見,桂林三金在五年間的營業收入與營業成本增加,營業成本的增幅比例更大,研發費用以及管理費用都在持續以較大幅度上漲。并且,桂林三金的凈利潤在不斷下滑,凈利率不斷降低。凈資產收益率五年間同樣由18.43%下降至11.26%,說明整個企業的財務費用居高不下,影響了企業的盈利能力。

(四)營運能力下滑

通過分析,發現桂林三金總資產周轉率在2017—2021年趨勢較為平緩,但總體呈略微下降形勢。中藥材以及中成藥加工行業在2021年的總資產周轉率平均值為0.6,較差值為0.3,而2021年桂林三金總資產周轉率僅為0.436,低于行業平均值,說明其整體資產的營運能力較差。存貨周轉率在2017—2019年期間略有上升,隨即在2019—2021年下降,起伏較為明顯,2021年中藥材以及中成藥加工行業的存貨周轉率平均值為2.7,存貨的周轉速度越快,存貨的占用水平越低則流動性越強,桂林三金2021年存貨周轉率僅為1.869,低于平均值。結合利潤表中營業收入仍有明顯增幅但利潤率下降以及應收賬款周轉率逐漸提高,不難發現其存貨變現周期長,且銷售費用增加導致存貨占用資金增加,因此增加了一定的存貨管理與銷售風險,影響了變現能力。

五、F分數模型分析

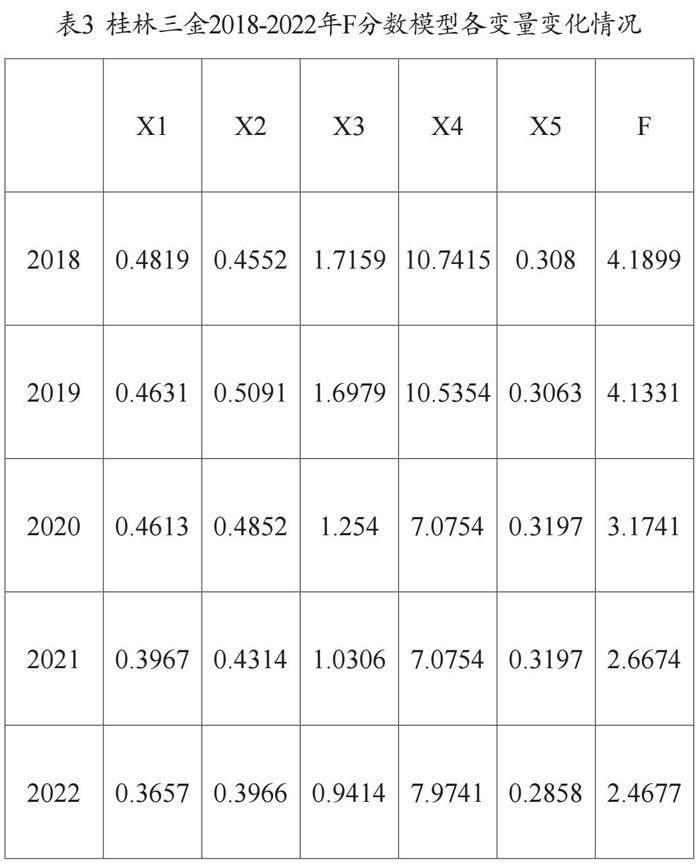

考慮到數據的可獲取性以及操作性,對桂林三金近五年的財務風險進行預測,判斷其是否處在財務危機狀態,財務風險潛在因素是否正在影響企業財務狀況。下表是桂林三金2018—2022年各自變量的趨勢變化。

可以看到,利用F分數模型對桂林三金進行分析,發現企業基本沒有嚴重的財務危機。但是值得注意的是,F的值一直在下降,主要是因為X3與X4的數值下降明顯,主要是稅后純收益的減少、資產負債增加增幅較大,但是股東權益上漲幅度太小,使得F值下降明顯,長此以往,將影響企業的發展運營。因此,企業應當注意未來可能出現的財務危機。

六、建議

對于桂林三金來說,整體財務狀況良好,有比較好的發展前景,償債能力良好,毛利率高,綜合發展能力強,但是仍需要關注以下幾個問題:首先,投資收益不高。綜上分析,可以發現桂林三金整體的投資收益欠佳,研發支出大,但是相應帶來的投資回報較少。其次,籌資中短期借款較多。企業主要的籌資方式來源于銀行借款,占整個借款比例較大,沒有分散風險,容易導致籌資風險。再次,存貨周轉差。考慮到桂林三金的產品特殊性,產品較難快速售出,雖然有良好的議價控價能力,但仍需要關注存貨存儲成本等問題。最后,盈利能力下降,經營成本提高。經營成本的提高,核心產品競爭力的下降,致使盈利能力下降。

(一)加強成本控制,提高盈利能力

桂林三金需要加強期間費用的管理,使其控制在合理范圍內,并通過預算機制管控期間費用。此外,應該相對應地進行財務預算,通過財務預算重點管控占用較高的費用,降低固定成本,從而提高凈利潤。強化技術革新才能增強企業發展能力和提高企業核心競爭力,桂林三金應該通過自身創新全面提升自身技術水平,不斷進行技術創新,確保自身產品的品質,才能增大市場份額,進一步促進企業實現快速發展。

(二)制定科學投資戰略

制定科學的投資戰略可以幫助桂林三金更有效地管理投資組合,提升投資效益,降低投資風險,最大限度實現桂林三金的投資目標,實現一體兩翼戰略布局。桂林三金需要根據自身的投資情況,選擇性對項目投資,并對投資目標進行風險評估,保證投資的科學性。在項目投資時應當從多個方面分析與研究,選擇最優的投資方案,減少因投資帶來的財務風險,更好地保證企業的穩定發展。

(三)提升存貨周轉率

桂林三金需要構建、健全和完善經營管理制度,改善企業內部運營機制,調節存貨以及應收賬款管理問題,使管理成為制約手段,以制度約束企業運營,從而改善桂林三金存貨周轉能力、應收賬款管理能力。同時,桂林三金還需要從綜合方面進行考量,需要運營管理制度與生產現狀相結合,適應中成藥市場發展情況,匹配市場需求,切實讓運營管理制度具備較高的合理性與可操作性。

(四)健全財務風險監督體系

桂林三金應該建立健全財務風險監督體系,加強對財務風險事前事中事后的識別。應加強對事前的風險控制,提前預估企業運行中可能遇到財務風險問題,分析財務風險因素,明確財務風險類型。控制財務風險,盡可能地避免財務風險造成嚴重損失。桂林三金應該結合自身的情況、地理位置以及競爭情況等因素,提出有針對性的財務風險預案、計劃,制定一套比較完善的財務風險預防措施。

七、結語

企業作為經濟發展的重要組成部分,財務風險的預防和管理對企業生存和長期健康發展至關重要。在此背景下,以桂林三金為研究對象,對其進行財務風險分析,觀察其財務風險隱患,不僅有利于促進其自身穩定發展,而且對我國企業防范財務風險,制定財務風險預警機制,具有一定的參考意義。

引用

[1]方芳.企業集團財務風險管理探析[J].質量與市場,2023(05):

25-27.

[2]李瑩,王莉,辛婷婷,等.財務風險的分析與防范[J].投資與創業,2021,32(05):69-71.

[3]孟祥霞.關于財務風險管理理論研究的思考[J].財會研究,

2007(01):40-41.

[4]賈庚泉.大數據時代背景下基于Z-score模型、F分數模型的

企業財務管理變革與財務風險預警研究[J].甘肅金融,2022(02):41-47.

作者單位:新疆財經大學

責任編輯:韓 柏 藺懷國

猜你喜歡

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

現代企業(2021年2期)2021-07-20 07:57:18

云南畫報(2020年9期)2020-10-27 02:03:26

現代經濟信息(2020年34期)2020-06-08 06:02:40

意林·全彩Color(2019年9期)2019-10-17 02:25:48

河南水利年鑒(2017年0期)2017-05-19 02:29:27

福建輕紡(2017年12期)2017-04-10 12:56:32

現代商貿工業(2016年35期)2016-04-09 06:59:36