2023我國短視頻領域年度報告:市場格局與投資觀察

2024-05-12 21:20:52吳素平

傳媒 2024年8期

吳素平

我國短視頻領域已走過了十余年發展歷程,在經歷了萌芽期、成長期和爆發期后,現已進入成熟階段,市場規模持續擴張,競爭格局趨于穩固,龐大的流量激發商業價值釋放,平臺盈利能力穩中有升,投資創業趨于理性。隨著視頻創作能力的普遍提升,短視頻內容趨于專業化、精品化,精準推薦算法下的受眾群體也更加垂直化和精細化。2021年短視頻超過即時通訊,成為用戶使用時長占比最高的網絡應用類型,并在2022年保持了這一優勢。2023年隨著真人互動游戲、情景微短劇的火熱,短視頻在資本市場再次引發強烈關注。

隨著短視頻逐漸成為互聯網內容傳播的主流媒介,其肩負的價值引領與文化傳播功能愈加凸顯,政策的規范與引導隨之推進。早在2017和2018年,原國家新聞出版廣電總局在《關于進一步加強網絡視聽節目創作播出管理的通知》和《關于進一步規范網絡視聽節目傳播秩序的通知》中要求“各類網絡視聽節目必須堅守文明健康的審美底線”“堅決禁止非法抓取、剪拼改編視聽節目的行為”;2022年和2023年,多個部門發文著力整治短視頻領域亂象,鼓勵提升內容質量,發展積極健康的網絡文化,促進短視頻市場健康持續發展。

我國短視頻領域市場格局

在政策引導、技術推動、經濟發展等多種因素作用下,我國短視頻領域歷經多年蓬勃發展,積累了龐大的產業規模,且仍保持增長態勢,已成為數字內容產業發展的主引擎。經過多輪競爭與行業“洗牌”,市場格局趨于穩固,頭部平臺探索出廣告營銷、直播帶貨、電商分成、本地服務等多元成熟的變現模式,行業平均盈利能力穩健。與此同時,“出海”市場再次取得亮眼成績,發展潛力巨大。

短視頻規模創新高,將持續擴增。近年來,隨著互聯網巨頭不斷加碼短視頻業務,短視頻市場獲得爆發式增長,《中國網絡視聽發展研究報告》(2023、2024)顯示,2022年我國短視頻市場規模達到2928.3億元,逼近3000億元大關,同比增長14%。用戶規模突破10億人大關,達到10.12億人,同比增長8.35%,這遠高于我國網民規模2.6%的增速。截至2023年12月,全網短視頻賬號總數已達驚人的15.5億個,職業主播達1508萬人,短視頻已成為全民基礎應用,同時也是新增網民觸網的主要渠道。隨著用戶規模的逐漸飽和,本研究預計未來兩年短視頻用戶規模年均增速將放緩至2%左右。短視頻內容從最初的“泛娛樂”為主向“泛娛樂+泛知識”多元化方向拓展,“短視頻+”逐漸跨界融入各行各業消費場景中,不斷拓展新的業務增長點。2023年,微短劇的火爆及其表現出的超強變現能力為市場又增添了一把火,本研究預計未來兩年短視頻市場規模突破3000億元大關后,將繼續保持穩步擴增,2022—2024年復合增長率(CAGR)將放緩至9%左右(如圖1)。

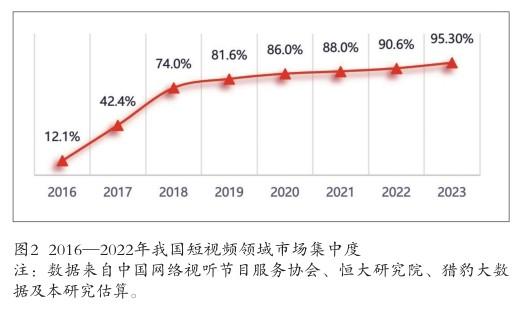

競爭格局從“兩強角逐”走向“三足鼎立”,市場集中度穩步提升。我國短視頻市場已形成以抖音集團和快手系“兩強”占據主要市場份額、視頻號奮起直追、其他平臺瓜分剩余市場的格局。短視頻市場集中度穩步提升(如圖2),頭部平臺市場主導能力持續增強,在流量、資源方面占有絕對優勢。盡管微短劇的爆火帶來的內容增量,產生了諸如紅果免費短劇、星芽免費短劇這樣的“黑馬”玩家,但并未動搖抖音和快手系的絕對領先地位。QuestMobile監測的數據顯示,2023年12月,抖音月活躍用戶規模已高達7.61億,快手月活躍用戶規模也達到了4.46億。《中國網絡視聽發展研究報告(2024)》顯示,抖音和快手系兩大集團短視頻平臺用戶滲透率合計已高達95.3%。微信視頻號在2020年1月推出,內嵌于微信的“發現”頁面中,微信龐大的用戶基礎為視頻號起到了顯著的導流效果,誕生一年半就達到了3億DAU(日活躍用戶規模),這是快手花費9年、抖音花費3年才達到的水平。而到了2022年6月,視頻號月活躍用戶規模就已突破8億,后來者居上,發展潛力巨大。

多元變現模式釋放內容價值,盈利能力穩中有升。短視頻平臺內容主要來自用戶上傳,相比網絡長視頻平臺大大降低了版權購買成本,創作者本身也是消費者,并在大數據推薦算法的加持下實現了“人—貨”的精準匹配,有助于促進實現內容的商業價值。當前,廣告營銷、直播帶貨、電商分成、本地服務是短視頻平臺最常見的變現模式,其中廣告營銷占比最大,2023年快手線上營銷營收占比達到53%,是第一大收入來源。根據AppGrowing數據,2023年初,抖音集團旗下的官方營銷服務品牌巨量引擎上服飾鞋包、食品飲料、文化娛樂、家居家裝、游戲是廣告主數最多的五大行業。付費短劇的火熱發展除了直接的付費收入外,也將為廣告營銷開辟新的商業化渠道,如品牌廣告植入、流量投放、IP孵化等。

直播變現方面,以直播起家的快手已培養了成熟的直播生態,大量不同風格的主播積累了高價值的私域流量,通過帶貨、打賞實現營收,在強監管下直播業務從野蠻增長走向了規范發展,2023年度仍貢獻了約三成營收。抖音于2017年12月推出直播功能,音樂、藝術、傳統文化、三農、旅游等內容在直播平臺上展現活力。視頻號于2020年10月開通直播功能,并開通了購物車和小店,據微信公開課講師介紹,2022年視頻號直播看播規模增長300%,看播時長增長156%,直播帶貨支付GMV同比增長超8倍,正在成為視頻號營收新的增長點。

電商分成目前占比還較小,但價值潛力正在凸顯。騰訊正在積極推動電商成為視頻號的第二收入來源,于2023年初面向商家收取技術服務費,費率標準在1%~5%之間。此外,抖音、快手都在積極推進本地生活服務,快手基于龐大的下沉市場推出了官方本地生活小程序,抖音則布局外賣業務,推出外賣小程序,并與餓了么合作。《2022抖音生活服務數據報告》顯示,抖音生活服務覆蓋城市已超370個。

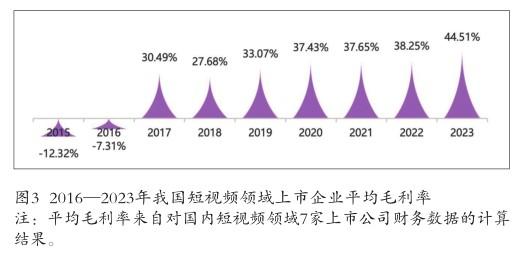

經過多年發展,短視頻平臺憑借多元化商業模式,已形成較穩定的盈利能力。根據本研究對快手、微盟、有贊等7家短視頻領域上市企業毛利率計算數據,自2017年以來,行業平均毛利率逐步提升至40%以上,保持穩中有升的態勢(如圖3)。

頭部平臺布局全球化戰略,創下出海新紀錄。近年來,國內短視頻平臺順應出海趨勢,在北美、巴西、東南亞等國家和地區取得顯著成績,抖音旗下TikTok、Helo,快手旗下Kwai、Zynn,歡聚時代旗下Likee競相進軍海外市場,連創出海新紀錄。TikTok在海外新冠疫情期間月活躍用戶規模和下載量均創歷史新高,受美國、印度等地制裁后,轉向南美和東南亞等新興市場,繼續保持穩步擴張步伐,2022年12月登上全球綜合下載量排行榜榜首。雖在2023年4月份滑落榜首,但仍保持在Top3位置。TikTok將國內成熟的商業模式復制到海外市場,建立海外運營團隊,根據當地的文化習俗策劃符合當地用戶興趣的活動,快速吸引大量忠實用戶。2023年,中文在線海外子公司Crazy Maple Studio(楓葉互動)推出的真人短劇APP——ReelShort在北美市場爆火,定位2分鐘以內的網文改編劇情、低門檻的“單集付費”讓ReelShort一度躍居美國iOS總榜第3名、娛樂榜第1名,引發短劇應用上線的熱潮。

我國短視頻領域投資分析

受全球經濟下行、信貸環境收縮、新冠疫情沖擊、政策監管趨嚴等多種外部因素影響,近年來國內資本市場情緒較悲觀,在此環境下,短視頻領域投資創業也受到一定影響。盡管如此,短視頻仍是數字內容產業中的投資活躍度較高的領域,投資價值持續保持在高水平,短視頻內容營銷、內容創作、直播業務成為投資關注熱點。

短視頻創業與投資趨于理性。根據本研究從IT桔子統計的數據,2022年短視頻一級市場發生融資事件16起,同比下降約一半,延續了2017年以來的下降趨勢。投資金額降至10.77億元,延續了自2018年以來的下降趨勢。新增短視頻企業5家,遠不及2021年的16家,更不及此前百余家的水平。多方面原因造成短視頻創投熱度走低:一是隨著監管規范落實,資質要求逐漸完備,如網絡文化經營許可證、廣播電視節目制作經營許可證、信息網絡傳播視聽節目許可證,創業門檻提升;二是短視頻市場競爭日益激烈,頭部格局已定,市場集中度高,新進企業立足更難;三是一些創業者受嚴峻大環境影響推遲或放棄了創業計劃。隨著市場逐漸回歸理性,以及投資不確定性增加,投資者更加注重風險控制和收益預期,投資風格更加謹慎。

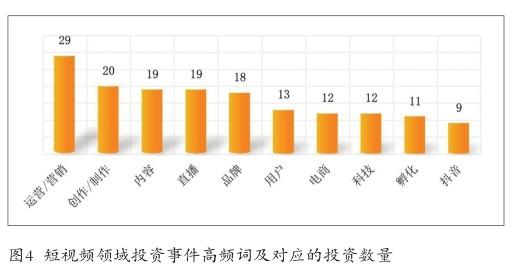

短視頻內容營銷、直播最受投資者關注。本研究從IT桔子網站整理了自2021年1月至2023年6月短視頻投資事件高頻詞(如圖4)。其中,短視頻運營或營銷成為最受關注的方向,其次是內容創作。相關企業的業務類型可分為三類:一是通過短視頻內容創作、IP運營為品牌提供推廣服務;二是通過數據中臺為賣家提供數據運營、數據監控等服務,輔助選品和精準投放;三是專注于垂直領域的產品營銷與變現,如美妝、房產等領域,或提供店鋪代運營服務。與此前不同的是,“直播”和“電商”作為短視頻領域新的投資熱點出現,表現出投資人對此兩項業務潛力的認可。

短視頻領域投資價值評估。在即將推出的《中國數字內容產業市場格局與投資觀察(2023)》一書中,筆者重點研究了數字內容產業的10個熱門領域,短視頻是其中重要的一個。為了解各細分領域發展差異,參考產業組織理論SCP分析范式,構建了“2-7-12”的投資價值評估架構,從內部因素和外部因素2個維度設置了7個一級指標和12個二級指標,對各細分領域投資價值進行評估和排序。為便于統一比較,對一級指標加權計算的總得分采用1星至5星的方式表示,即“綜合結果”,獲得星數量越多,表示越有利于投資進入。本研究將短視頻領域在三個年度的投資價值評估結果匯總至下表1,評估結果從五星降至四星,又回到五星,持續保持在較高水平,仍具有很好的投資機會。

短視頻領域投資建議。短視頻引領數字內容產業投資風向,市場規模和用戶規模連創新高并保持持續增長態勢。當前頭部平臺在內容、渠道、資源方面占有絕對優勢,擁有龐大的流量基礎,為短視頻營銷服務與商業變現提供了巨大的需求空間,提供短視頻運營及營銷服務的優質企業值得關注,如短視頻推廣、數據運營、數據監控、短視頻電商、店鋪代運營等業務方向;此外,可關注垂直領域的產品營銷與商業化變現。在AIGC浪潮下,人工智能、虛擬技術在視頻創作與編輯中的作用凸顯,在Sora、Runway、Pika等多模態AI工具的助力下,短視頻創作門檻及廣告營銷成本將進一步降低,產能有望出現飛躍式增長,在內容供給大爆發之下保持自有“調性”、提供高質量內容和服務的企業將迎來更大發展空間。

作者單位 中國新聞出版研究院

【編輯:李棟】

猜你喜歡

科學大眾(2022年11期)2022-06-21 09:20:52

科學大眾(2021年21期)2022-01-18 05:53:48

科學大眾(2021年17期)2021-10-14 08:34:02

商用汽車(2016年11期)2016-12-19 01:20:16

臺聲(2016年2期)2016-09-16 01:06:53

商用汽車(2016年6期)2016-06-29 09:18:54

商用汽車(2016年4期)2016-05-09 01:23:12

創業家(2015年10期)2015-02-27 07:55:08

創業家(2015年10期)2015-02-27 07:54:39

創業家(2015年5期)2015-02-27 07:53:25