RCEP背景下海南自由貿易港企業所得稅稅收制度研究

2024-05-16 21:43:28涂云霞

國際商務財會 2024年3期

涂云霞

【摘要】RCEP的簽訂可促進多邊貿易發展,拉動投資增長,為亞太區域經濟的發展注入強勁動力,在協定簽署背景下,海南開啟了自由貿易港建設之路。在自貿港的建設中,稅制方案的設置與執行是重中之重。文章主要對稅收協定涉及的重要稅種——企業所得稅展開分析,對海南企業所得稅現狀進行評估。在RCEP下,分析海南企業所得稅的現狀及稅制協調方面遇到的問題,提出擴大優惠主體范圍,完善中小企業所得稅優惠政策和產業布局,下調免稅參股比例等建議,助力海南自貿港在RCEP生效的重大機遇下得到更好的發展。

【關鍵詞】RECP;海南自由貿易港;企業所得稅

【中圖分類號】F812.42;F752.5

一、引言

《海南自貿港法》標志著海南自貿港政策與制度體系已初步形成,自此海南自由貿易港建設進入新階段[1]。海南已逐步建立與其定位相匹配的稅收制度,財政部、國家稅務總局陸續出臺企業所得稅優惠政策。與此同時,RCEP的正式簽署為海南提供了一個高質量且穩定的貿易和投資環境。海南作為東盟10國與其他同盟國的位置樞紐,可以整合深化RCEP各區域間的產業鏈、價值鏈,從而促進海南經濟發展[2]。另一方面,RCEP國家的資源和技術互補性,也將有助于各國利用其稟賦參與國際貿易,充分發揮各自優勢[3]。企業所得稅的稅收制度建設是吸引企業投資的關鍵,對企業投資以及地區發展的影響巨大,給企業帶來減稅效應,提高企業盈利率、增加企業投資回報率,影響地區的外商投資的流入,從而拉動區域內經濟增長[4]。基于此,本文研究在RCEP影響下,海南企業所得稅存在的問題以及對應的解決方案,以期為海南自由貿易港高標準、高質量發展提供參考。

二、文獻綜述

海南自貿港自建立以來,在稅收體系建設方面眾多學者紛紛發表自己的看法并提出相應建議。一般來說,降低企業所得稅對地區發展有促進作用,促進效應表明,降低企業所得稅稅率可以提高企業利潤,促進企業投資,實現規模增長,從而增加勞動力需求,帶動經濟增長[5]。從稅收體系出發,張琦(2022)提出應結合海南的職能與區域特點,建立整體自貿港特殊適用稅收體系,重塑內部形勢,并逐步完善稅制,擴大稅收激勵范圍[6]。嚴婷(2022)提出應把海南作為稅收改革試點,建設地方稅體系,進行消費稅改革,財稅分權,建設國際化、高水平稅收管理平臺等措施[7]。崔曉靜和劉淵(2021)探討了海南參股豁免稅收制度存在的問題,并提出擴大受益主體范圍、降低持股比例要求、提升征稅測試門檻、新增連續持股時間條款等措施[8]。從RCEP背景看海南自貿港的稅收發展建設,黃少宣(2022)分析了海南自由貿易港的不足與挑戰,并提出海南自由貿易港應出臺相關政策對接RCEP,合理利用國際經貿規則和簡化稅制等措施[9]。劉云亮和盧晉(2022)研究了RCEP下海南自由貿易港國際化建設的法治路徑,提出基于RCEP各成員國的制度、法治、文化方面的特點,從國際視野和全球化視角探索海南自貿港的發展定位,主動融入中國與東盟FTA、日韓FTA等戰略發展需求[10]。從以往專家的研究不難發現,大多數都是從宏觀的角度,研究海南的整體稅收體系,進而提出不同的建議。當前國家對海南的稅收制度主要以簡化稅制為準,取消中間復雜的流轉稅,本文從稅收制度中選擇了占比較大的企業所得稅作為研究主體,研究在RCEP背景下海南企業所得稅的稅收制度,以期海南得到較好的發展。

三、RCEP協定下海南企業所得稅稅收現狀

(一)海南自貿港企業所得稅體系初步建立

作為我國建立的第一個自由貿易港,海南的企業所得稅稅收優惠力度相較國內其他自貿區力度要大得多。2021年6月頒布的《中華人民共和國海南自由貿易法》標志著海南整體稅收體系初步建立完成。2022年11月7日,海南稅務局等相關職能部門聯合印發了《<海南自由貿易港鼓勵類產業目錄(2020年本)>界定指引》,對鼓勵類目錄進行了詳細解釋和說明,進一步完善了海南企業所得稅優惠制度。落實企業減稅降負工作,試行特定優惠的15%的企業所得稅稅率,以吸引外資外商投資,從而帶動海南經濟發展。

(二)海南自由貿易港外資企業進駐和外資使用呈增長趨勢

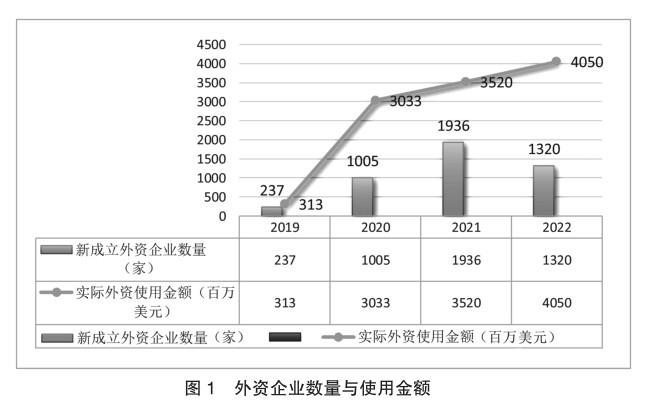

企業所得稅稅收優惠的最終目的就是吸引企業進駐,進而獲得投資資金,給地區注入新活力帶動經濟發展。海南緊鄰東盟國家,同時又處于“海上絲綢之路”的節點上,有著雙重國際市場,再加上自貿港稅收政策的加持,海南的經濟發展勁頭迅猛。如圖1所示,自2018年宣布設立海南自由港以后,外資入駐企業數量增勢較好,但2021年開始企業數量有所下降。在2022年新設立的外資企業中,有79家重要的外資企業主要來源于RCEP成員國。另一方面,RCEP成員國在海南新設的外資企業總數達到140多家。

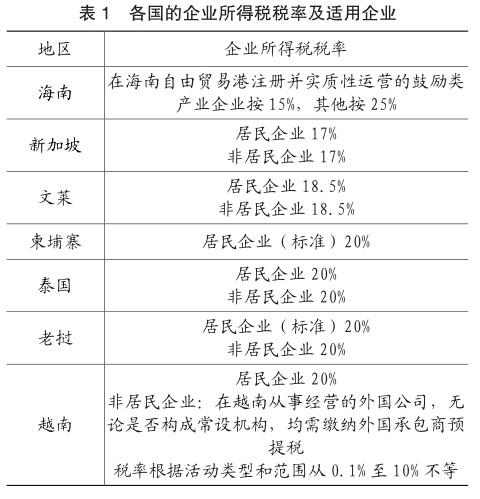

外資使用方面一直呈增長趨勢。自RCEP生效以來,各同盟國間的稅收優惠力度都不斷加強,旨在引入更多投資資金,海南吸引外資力量的競爭加劇。從表1來看,RCEP各同盟國的企業所得稅稅率都具有競爭優勢,且沒有企業類型限制,新加坡作為國際知名貿易港,其企業所得稅稅率僅為17%,吸引眾多企業相繼注入資金[11]。海南想單憑借低稅率來吸引外資企業的進駐還是遠遠不夠的。

(三)海南企業所得稅逆周期變動

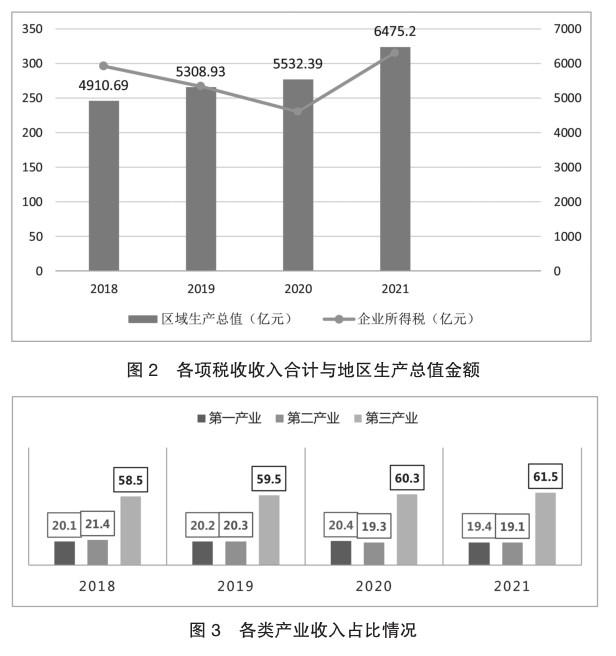

自海南自貿港建設以來,海南的GDP呈現小幅度增長趨勢,但是同期的企業所得稅的變化情況與GDP的漲勢不同頻,企業所得稅收入增長呈現出不與經濟增長同步的逆周期現象,具體內容如圖2所示。企業所得稅收入是企業經營情況的客觀反映,企業所得稅收入的逆周期變動實際上可以從一個側面來解釋當前經濟下調的原因[12]。進一步查詢數據可知,2019年和2020年企業所得稅下降的原因大致與第二產業總體收入占比下降,第一產業占比略微提升有關,我國對農業的補貼政策優惠較大,對從事農林牧漁業項目的所得,可以免征減征企業所得稅,所以當農業占比提升,工業占比下降時,企業所得稅增收額便會下降。這也進一步反映出海南的產業結構占比不合理,第一產業占比較多,第二和第三產業占比不足,所以導致經濟增長緩慢。

四、RCEP背景下海南自由貿易港在企業所得稅稅制協調中面臨的問題

到目前來看,雖然海南自由貿易港建設已經取得了較大成效,但是在推行之中,仍存在不少問題。海南吸引外資企業進駐方面并未呈現大幅度的上升,反而有所下降,在吸引外資的方面也并未取得想象中的成績。國家對于海南自貿港的大方向是“零關稅,低稅率,簡稅制”,這使得海南要建立以所得稅為主體的自貿港稅種體系,在當前的企業所得稅的建設中,主要問題體現在稅收優惠對象主體限制多、企業結構產業占比不合理和稅收優惠形式不明顯等方面。

(一)優惠主體范圍受限多

在海南可享受15%的企業所得稅優惠稅率限制過多,企業在選擇投資時,存在較多顧慮,這是妨礙外資企業入駐海南的最大原因。《總體方案》明確指出,享受15%稅收優惠的企業必須是在規定的鼓勵類產業目錄內。這就使得當前海南自貿港內外資企業在適用鼓勵類產業目錄方面存在差別,據統計整個目錄清單中,在海南生產經營的內資企業可以使用國家現有目錄+地區新增目錄,共有產業964項,外商投資企業僅能適用《鼓勵外商投資產業目錄》,共計530項。由于適用不同鼓勵類產業目錄問題,內外資企業在享受加工增值內銷免征關稅政策方面也存在了較大差別[13]。海南自由港作為中國經濟開放的門戶,處于RCEP成員國的中心位置,在促進中國與RCEP其他成員國自由貿易,帶動海南自身發展方面起著重要作用[14]。產業目錄是享受15%稅率的必要條件,而外資企業所適用的鼓勵類產業目錄清單項目過少,不利于外資企業的進駐,對于海南的發展有著阻礙作用。據統計,截至2022年,RCEP成員國在海南新設的外資企業總數為140多家。RCEP成員國入駐的企業數量并不理想,究其原因就是鼓勵類目錄清單整體規劃不足,對內外資企業區別較大。

另一方面,整個鼓勵類目錄清單的范圍較小,相較于新加坡所有居民企業與非居民企業的所得稅稅率均為17%來說,海南15%的企業所得稅優惠優勢不突出,低稅率的優勢沒有明顯發揮出來。

(二)對中小企業設置的企業所得稅優惠力度不夠

海南的企業所得稅優惠政策中,并未劃分中小企業與大型企業,統一適用一套體系,這對帶動中小企業發展作用不夠顯著。RCEP各成員國對中小企業的稅收優惠政策都較為關注并出臺相關政策,如符合條件的企業可享受5%的優惠稅率、6年免稅期和企業所得稅減半征收[15]。RCEP生效后,海南企業以發展高新技術產業為支柱產業,中小型企業亦參與其中,但顯然競爭優勢不夠。中小企業資金不足,不足以以研發科技為核心競爭力,而且試錯成本太高。如果研發成功可享受稅率稅額減免,如若失敗,投入的大量資金毫無意義,甚至可能引發企業破產倒閉。另一方面海南的整體經濟水平與其他城市相比處于較為落后的位置,大型的高新技術行業企業數量較少,遠不及中小型企業的基數大。所以要想提升海南企業所得稅的稅收水平,帶動經濟增長,還需要加大中小企業的所得稅優惠力度。

(三)企業產業占比結構不合理

海南第三產業與生產總值占比提升的速度緩慢,第二產業占比也不容樂觀,其相應的境外投資所得稅減免額增長幅度也不高,沒有量變就更遑論質變了。如圖3所示,分析海南企業情況可知,海南的基礎建設尚處于較為落后的位置,以制造業為主體的實體經濟不強,無法承托住經濟高速增長的勢頭,亦無法帶動地區高速高質量發展。海南省主要的產業以農業為主,而農業工業的關聯度不高,對農產品的深加工較少,產品附加值較低,未能充分利用海南的地域優勢加深與RCEP成員國之間的合作,也未能充分利用零關稅政策,加大農產品出口量,所以免境外投資所得的這一政策并未得到充分的利用。

(四)未能有效促進境外投資

政策規定僅對境外分支機構取得的營業所得和境外參股20%以上的部分分回股息免稅,這部分收入額相較于境外取得的利息、特許權使用費、租金或其他所得而言微乎其微,然后這些大額所得并不在免稅范圍內[16]。再者,免稅的參股比例應不少于20%,這對于眾多小微公司是難以企及的高度。第三,就是時間問題,到2024年末該項政策就截止,封關運作后的形勢尚不明確,很多企業難以決定是否留在海南繼續發展,許多跨境公司仍持觀望態度[17]。最后一點就是參與免稅使用范圍較窄。“參與免稅”僅適用于旅游業、現代服務業、高新技術產業企業,其他行業企業不能享受相關優惠。

五、RCEP背景下海南自由貿易港稅收優化建議

(一)擴大優惠主體范圍,制定和完善負面清單

不同國家的經濟貿易主體進入市場,參與競爭的待遇上應盡量實現統一,建設公平統一的營商環境,是海南自貿港發展的必備條件。無論是內資企業還是外資企業,其享受優惠的主體范圍應該保持一致。所以鼓勵類目錄設計應該秉持公平統一的原則,一方面以統一來促進公平,另一方面,統一的規則和標準也能夠促進市場運行的高效化,這也是打造海南自貿港便利化營商環境的內在要求。海南省規定享受15%企業所得稅優惠的目錄清單目前還是采取正面清單的方式。對于整個經濟市場來說,整體數量還是較少,還需要擴大目錄范圍,慢慢轉化為負面清單的方式,以此來拉動海南的投資。到2035年前,建設鼓勵類負面清單是海南自由貿易港企業所得稅優惠制度優化的重點任務。不僅可以減輕稅務機關的工作,便于日常征管,還利于企業明確自身定位,從而減輕雙方的矛盾。更重要的是不斷優化企業所得稅制度,加強國際競爭力,吸引企業進駐海南。

(二)完善中小企業企業所得稅優惠政策

一般企業所得稅均適用于有盈利的企業,對于處于初創期的中小企業來說,前期多處于虧損狀態,對于這部分企業相關的稅收優惠政策較少。RCEP生效后,市場環境日益靈活,各種新技術爭先涌現,為激發企業創業入駐及研究的激情,海南自貿港要有一定的政策支持,特別是對于初創期的企業。因此,對于處于初創期且未有盈利能力的企業,除了原有的無形資產研發費用加計扣除的政策外,還可以考慮先免再減半征收,具體時限可以根據企業規模進行調整,保持政策的靈活性[18]。

(三)優化產業布局

海南地理位置優越,對外鄰近東盟國家,可以作為對接RCEP的前沿陣地和重要窗口,對內可積極融入粵港澳大灣區,加強與內陸聯通,促進國內國際雙循環。在此基礎上,調整產業結構比例關系,海南的經濟發展會有突飛猛進的改善。對于第一產業,需要加強農產品深加工工藝,加深與工業行業關聯度,提升產品附加值,延長產業鏈。對于第二產業,應促進工業轉型,推進新型工業化模式。主要措施以海南11個特色園區為載體,以新能源、低碳制造、綠色食品等特色工業,產生集聚效應,使得資源與人才往園區流動,先發展園區,再逐漸帶動整個海南自貿港[19]。同時,對于海南的油氣開發,要抓住國家資源開發戰略契機,以此打造有益海南新型特色工業領域。對于第三行業來說,海南應重視發展旅游業,在RCEP的簽定下,各個同盟國之間的往來密切,可以利用海南獨特的地理優勢,打造國際旅游路線,充分發揮地理優勢,帶動文旅業發展壯大。

(四)下調免稅參股比例,擴大免稅范圍

海南允許豁免股息的參股比例為20%,這與國際上其他國家相比,參股比例較高,不具有競爭優勢。美國與大多數歐盟成員國僅要求最低持股比例為10%,荷蘭低至5%。因此建議海南把最低參股比例調整為10%,與大多數國家稅收制度接軌[20],[21]。其次,海南自由貿易港僅允許高新技術企業、旅游業和現代服務業企業享受參股豁免稅收安排,其收益主體范圍過窄,應擴大參股豁免的受益主體范圍。在RCEP成員國,基本上沒有國家對參股豁免產業類型進行限制,全行業企業均可享受參股豁免稅收制度。基于海南本土情況,可以考慮增加海南特色農業、建筑業、交通運輸業等產業以及其他鼓勵類目錄行業享受參股豁免稅收安排。為避免出現逃稅避稅行為,可以增加一個持股時間限制,要求持股時間必須至少為連續一年,以此來保護國家稅收收益[22]。

六、結語

《總體方案》的提出,使得海南建設具備世界一流的營商環境,有利于提升社會經濟發展的質量與效益。海南作為我國新一輪改革開放的前鋒,它的建立恰逢其時,關于海南稅收體系改革的熱潮源源不斷,在自貿港的近期建設階段,要充分發揮企業所得稅優惠政策的優勢,大量吸引外資企業進駐,為海南的建設添磚加瓦[23]。同時也要抓住RCEP生效的重大機遇,增強國內國際雙循環新發展格局與RCEP的互動,開拓服務貿易新方式,改變服務貿易格局,推動各方服務貿易的高質量發展[24]。在海南自貿港的建設實際建設中,不斷改善,不斷反思,既要有直面問題勇于解決的魄力,亦要有高瞻遠矚未雨綢繆的細致,相信在不久的將來,海南定可以成為新時代中國改革開放的典范。

主要參考文獻:

[1]王文清,王暉.自由貿易港稅收制度建設的國際經驗借鑒[J].國際稅收,2023(07): 76-81.

[2]王君潔,任新平.基于RCEP的海南特色自由貿易港建設探討[J].綠色科技,2021,23(04):257-259.

[3]Q.Li,R.Scollay,J.Gilbert Analyzing the effects of the regional comprehensive economic partnership on FDI in a CGE framework with firm heterogeneity 2917,67:409-420.

[4]胡怡建.企業所得稅改革對財政經濟的影響[J].涉外稅務,2008(11):5-10.

[5]Shengqiang Zou,Bangzheng Wu,Jun Feng,Does government reduction of the corporate income tax rate increase employment Evidence from China ,International Review of Economics & Finance,2023(83):1059-9560

[6]張琦.海南自由貿易港稅收制度研究[J].商場現代化,2022(07):181-183.

[7]嚴婷.海南自由貿易港建設的財稅體制優化探析[J].現代商業,2022(30):157-160.

[8]崔曉靜,劉淵.海南自由貿易港參股豁免稅收制度的創新與完善[J].稅務研究,2021(12):100-106.

[9]黃少宣,劉云亮.RCEP視角下中國特色自由貿易港稅收制度建構研究[J].海關與經貿研究,2022,43(05):1-12.

[10]劉云亮,盧晉.RCEP視域下中國特色自貿港國際化建設的法治路徑[J].廣西社會科學,2022(07):69-78.

[11]汪星明 ,蒙莉 ,蘇暢 .RCEP框架下企業所得稅稅制比較與協調[J].國際稅收,2022(06):63-70.

[12]白景明,何平.經濟新常態下企業所得稅收入結構分析[J].鄭州大學學報(哲學社會科學版),2022,55(03): 52-57+127.

[13]葉楊.優化鼓勵類產業目錄制度 構建海南自貿港公平統一高效的市場環境[J].今日海南,2021(12):41-42.

[14]汪星明,蒙莉,蘇暢.RCEP框架下企業所得稅稅制比較與協調[J].國際稅收,2022(06):63–70

[15]中國(海南)改革發展研究院課題組.RCEP下的海南自貿港:戰略角色與重大任務——“2023 RCEP區域發展媒體智庫論壇”專家觀點摘要[J].今日海南,2023(06):38-39.

[16]劉磊.海南自由貿易港稅收制度改革創新的思考[J].國際稅收,2020(11):3-8.

[17]萬依云,王培,胡竟男.海南自貿港封關運作后銷售稅的開征與內地稅制銜接研究[J].國際商務財會,2023(14):5-11.

[18]李維.海南自由貿易港稅收制度研究[D].吉林財經大學,2022.DOI:10.26979/d.cnki.gccsc.2022.000694.

[19]王惠平,張云華.推進海南自由貿易港高質量發展的稅收政策體系優化研究[J].海南大學學報(人文社會科學版),2023,41(02):55-64.

[20]徐嘉鴻.固定資產加速折舊政策企業所得稅優惠問題的思考[J].營銷界,2021(03):179-180.

[21]崔曉靜,劉淵.海南自由貿易港參股豁免稅收制度的創新與完善[J].稅務研究,2021,443(12):100-106.

[22]崔馨心,陳朝暉.《海南自由貿易港法》中稅收制度的實施[J].天津法學,2022,38(01):88-95.

[23]Yani Guo,Haixia Zheng,and ect,Natural resources extraction of RCEP trade bloc:Examing geopolitical risk and economic situation,Resources Policy,2023(86,part B):0301-4207

[24] 遲福林.RCEP下的海南自由貿易港[J].中國經濟報告,2022,130(02):21-29.

責編:險峰