特定交易中主要責任人與代理人稅會差異探討

2024-05-20 15:16:30衣晶晶

國際商務財會 2024年5期

衣晶晶

【摘要】新收入準則區分主要責任人和代理人的目的是確定可以確認收入的金額,因為前者按總額確認收入,而后者按凈額確認收入。企業應當根據其在向客戶轉讓商品前是否擁有對該商品的控制權,來判斷其從事交易時的身份是主要責任人還是代理人。文章從案例入手,從委托方和受托方兩個角度分步驟進行賬務處理,并探討稅會差異與納稅調整。

【關鍵詞】特定交易;主要責任人;代理人;稅會差異

【中圖分類號】F235.19

修訂后的《企業會計準則第14號——收入》變化之一,是主要責任人和代理人的劃分,實際上就是對企業收入是按“總額法”還是按“凈額法”進行會計核算的問題。自從2017年會計核算按照新收入準則執行后,很多上市企業由原來“總額法”會計核算,變成了當前的“凈額法”會計核算,但是稅法卻沒有因為會計準則的變化而改變,這樣,會計核算因為區分主要責任人和代理人的會計核算而選擇的標準不同,而稅法沒有因此進行改變,這兩種改變的不同步,從進一步加大了稅法與會計核算上的差異。

主要責任人與代理人的會計處理中委托方委托受托方銷售商品,在會計核算中的總額法,是按照收入實現的原則,將收入確認為公司提供商品的時間點,而不考慮銷售貨款實際收取時間。所以說總額法來確認收入的特點,一是貨物的交付和款項的收付沒有任何關系;二是確認收入的權益時,完全不考慮款項是否已收。

在會計核算中的凈額法是收付實現制的體現,按照現金流動的原則,將其收入確認的時間點定為現金實際收到的時間。實質上就是,只有當現金或等值物品實際收到時,其主營業務收入被確認。因此,凈額法只關注現金的流入,而不考慮權責發生制確認的收入權益。

案例:2022年11月6日,甲公司委托乙公司銷售200臺設備(成本每臺8萬元),合同約定此設備每臺售價15萬元(不含稅),乙公司按照售價的8%收取代銷手續費。截至12月31日,甲公司收到乙公司的代銷清單,已按照每臺15萬元銷售110臺,開具相應增值稅專用發票給乙公司,乙公司向甲公司開具了代銷服務費專用發票,乙公司扣除代銷手續費后與甲公司結清代銷商品款。商品銷售增值稅稅率13%,代銷服務費增值稅稅率6%,代銷是乙公司的主要業務。甲公司、乙公司雙方各自的賬務處理分析如下:

在這種銷售方式下,甲公司在發出商品時,商品所有權的主要風險和報酬并未轉移給乙公司,所以甲公司是主要責任人。甲公司在發出商品時不確認銷售商品收入,而是在收到乙公司開出的代銷清單時才確認銷售商品收入,開出增值稅專用發票;在收到乙公司的手續費增值稅專用發票時將此手續費計入銷售費用。此案例中甲公司是主要責任人,因此在委托代理業務中,采用“總額法”進行會計核算,要按照受托方提供的銷售清單來確認主營業務收入,而不是按照貨物的發出時間來確認主營業務收入,因此委托方甲公司針對這樣的業務要編制五筆不同的會計分錄。

一、甲公司的賬務處理

第一個步驟:發出商品時;

借:委托代銷商品 3000

貸:庫存商品 3000甲公司委托乙公司代銷設備發出后,設備從甲公司的倉庫轉移到了乙公司的倉庫,產品還是一樣的產品,只是儲存的地方發生了改變,這就意味著產品的身份發生了改變,由甲公司的“庫存商品”轉變為了“委托代銷商品”,此時對甲公司來說是一項資產(委托代銷商品)增加,記入借方,一項資產(庫存商品)減少,記入貸方。發出商品的成本=200臺×15萬元/臺=3000萬元。此賬務處理在11月30日的資產負債表中的“存貨”項目中有增有減,不影響資產負債表的平衡關系。

第二個步驟:確認收入時:

借:應收賬款 1 864.5

貸:主營業務收入 1650

應交稅費——應交增值稅(銷項稅額)214.5

甲公司發出委托代銷商品后,在2022年12月31日,收到乙公司開具的110臺設備已經銷售的代銷清單后,甲公司才可以明確判斷110臺設備已經銷售,滿足了新準則收入的確認條件。甲公司向乙公司開具了增值稅專用發票,甲公司向乙公司開具了銷售發票,并以銷售發票和代銷清單作為證據鏈,確認了此筆收入的會計分錄。確認的主營業務收入=110臺×15萬元=1650萬元,計入主營業務收入的貸方,應交稅費——應交增值稅(銷項稅額)=1650×13%=214.5萬元,而同時甲公司具有了向乙公司收取1 864.5萬元的(銷售款1650+增值稅214.5)的權利,從而計入“應收賬款”科目借方。

此收入既符合新收入準則,也符合增值稅收付實現的要求,更符合企業所得稅的權責發生制的要求,不存在稅會差異。

第三個步驟:確認銷售成本時:

借:主營業務成本 880

貸:委托代銷商品 880

確認主營業務收入的同時,也確認主營業務成本= 110臺×8萬元/臺= 880萬元,記入了損益類“主營業務成本”科目的借方。同時從“委托代銷商品”轉出880萬元,意味著“委托代銷商品”減少880萬元,從而記入資產類科目“委托代銷商品”貸方。

此成本的確認既符合新收入準則,也符合企業所得稅的權責發生制的要求,也不存在稅會差異。

第四個步驟:確認代理費時:

借:銷售費用——手續費 132

應交稅費——應交增值稅(進項稅額)7.92

貸:應收賬款 139.92

這里甲公司相當于購買了乙公司的代銷服務,賬務處理與購買商品是一樣,現在甲公司購買的服務已經收到了乙公司的增值稅專用發票,一是要計入“銷售費用——手續費”科目132萬元(1650萬元×8%=132萬元)。二是還要將增值稅進項稅額,其金額=132×6%=7.92萬元,記入“應交稅費——應交增值稅(進項稅額)”科目。同時在正常情況下,企業購買服務時,沒有付款應該計入“應付賬款”科目的貸方,可是此項為什么貸方不計入“應付賬款”而是計入“應收賬款”貸方,這是因為同一業務的往來賬只能計入一個往來賬戶中,此時第二個步驟中確認收入的會計分錄時,應收款項已經計入了“應收賬款”這個往來賬戶中,此時本應該支付給乙公司的應付賬款,則只能計入“應收賬款”的貸方,表示應付賬款的意思。至此,應收賬款的余額=1 864.5-139.92=1 724.58萬元,表示甲公司(委托方)在扣除手續費后可以收取乙公司1 724.58萬元。

第五個步驟:與受托方結清款項時:

借:銀行存款 1 724.58

貸:應收賬款 1 724.58

截止到第四個步驟,應收賬款的余額為1 724.58萬元,雙方結清款項,甲公司收到1 724.58萬元,一項資產(銀行存款)增加,計入借方,一項資產(應收賬款)減少,計入貸方。

結論:甲公司按照新收入準則進行的整個賬務處理過程中確認的收入1650萬元、主營業務成本880萬元以及銷售費用(手續費)132萬元,同時既符合增值稅收付實現的要求,更符合企業所得稅的權責發生制的要求,不存在稅會差異。

二、乙公司按照凈額法進行的五個步驟賬務處理

受托方接受委托,代理委托方銷售商品,無法銷售的商品可以退回給委托方,受托方沒有獲得該商品的控制權,也不承擔與商品相關的風險,委托方是主要責任人,受托方是代理人,受托方根據代理合同,代銷商品款全部返還給委托方,同時收取一定比例的手續費。作為主營業務收入,受托方也要按照合同中確認原則,按五個步驟編制會計分錄:首先乙公司屬于代理人,這是在代理合同中約定,一是乙公司收到代銷商品款要全部返還給甲公司,二是要按照合同中設定的比例提取手續費,作為主營業務收入,并開出增值稅專用發票。

其次乙公司屬于代理人,就必須按照凈額法來確認乙公司的主營業務收入。也就是按照銷售商品收入的8%(含稅)來確認收入。

乙公司的賬務處理:

第一個步驟:接受委托商品時

借:受托代銷商品 1650

貸:受托代銷商品款 1650此會計分錄是按照新收入準則來確認乙公司,將甲公司委托本公司為了銷售而發過來的商品,記入“受托代銷商品”(資產)科目的借方。這項資產暫時由乙公司控制,說明乙公司只是一個代理人,而不是主要負責人,從而作為乙公司進行銷售時,乙公司無法銷售,則把沒有銷售的商品全部退回給甲公司,對這個類型的資產,使用的是“受托代銷商品”科目計量,從而能夠準確地表明是受托代銷的商品,在資產負債表中乙公司放在“存貨”項目中。二是將甲公司委托乙公司為了銷售而發過來的商品,作為“受托代銷商品款”科目,此種作法只是比借方科目“受托代銷商品”多了一個“款”字,這充分表明是甲公司委托乙公司受托商品賣出去的銷售收入,實現的款項則要完全交付給甲公司,這是一個負債類科目,這也就是說乙公司在產品銷售后將收到的款項只有全部付給甲公司的義務,而完全沒有任何權利作為自己的資產進行管理。同時我們也看到此會計分錄不管是“受托代銷商品”還是“受托代銷商品款”的金額是按照銷售價計算,也就是即110臺×15萬元/臺=1650萬元來計算,而不是按照成本價(880)來計算的。

第二個步驟:對第三方銷售時:

借:銀行存款 1 864.5

貸:受托代銷商品 1650

應交稅費——應交增值稅(銷項稅額)214.5

此專用發票是開給第三方,受托代銷商品賣了110臺,售價為110×15=1650萬元,加上增值稅1650×13%=214.5萬元,合計收到的款項=1650+214.5=1 864.5萬元,資產增加,在借方計入“銀行存款”科目。乙公司則把受托代銷商品賣出后,不確認收入,但是卻確認了“受托代銷商品”科目的減少,因此,貸方記入“受托代銷商品”科目減少了1650萬元。在代理人方面是按照凈額法不確認收入,而增值稅是必須按照稅法規定的收付實現制來視同銷售,從而確認銷項增值稅214.5萬元,應交增值稅銷項稅額貸方中增加了214.5萬元。

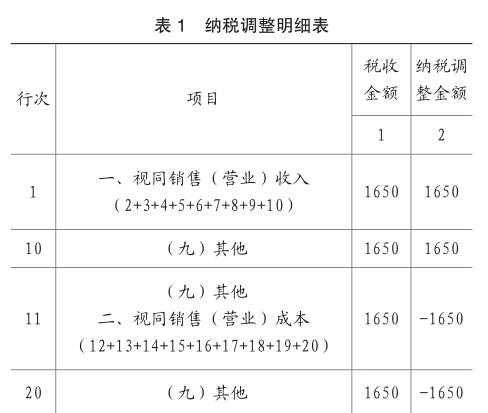

結論:乙公司1650萬元沒有在會計處理中體現,但是乙公司的增值稅申報表中確認收入1650萬元,這樣就產生了稅會差異1650萬元。需要在所得稅清算中的《A105000》表的20行調增。

第三個步驟:收到甲公司專用發票時:

借:受托代銷商品款 1650

應交稅費——應交增值稅(進項稅額)214.5

貸:應付賬款 1 864.5

賬務處理:乙公司向第三方銷售了110臺設備后,向甲公司開出銷售清單后,收到了甲公司給乙公司開具增值稅專用發票,稅法視同乙公司向甲公司購買了設備,所以對增值稅進項稅額,計入增值稅的借方稅額。乙公司一項負債(受托代銷商品款)減少,記入借方,一項負債(應付賬款)增加,計入貸方。此時已經對外銷售,則產生對甲公司的“應付賬款”義務,要把受托代銷商品款付給甲公司,從而導致甲公司開過來的銷售發票,不用進入“庫存商品”科目,而是進入了(受托代銷商品款)。

結論:甲公司給乙公司的專用發票中的110臺設備,卻在乙公司沒有體現,按照《企業會計準則》與稅法產生了稅會差異,需要在所得稅的清算《A105000》表中的20行中體現。

第四個步驟:確認代銷收入:

借:應付賬款 139.92

貸:主營業務收入 132

應交稅費——應交增值稅(銷項稅額)7.92

乙公司作為受托方,給甲公司代銷銷售,并按照合同規定有權收取一定的手續費,這是一種銷售服務的行為,滿足收入確認條件后確認“主營業務收入”=1650×8%=132萬元,同時確認銷項稅132×6%=7.92萬元。提供服務后暫時還沒有收取的款項本應該計入“應收賬款”科目,但由于乙公司與甲公司往來賬已經計入了“應付賬款”科目,根據同一往來業務只能計入一個往來賬戶的原則,該筆應收賬款計入“應付賬款”科目的借方,表示應收賬款借方的意思。

結論,這個財務處理,不存在稅會差異。也不需要進行調整。

第五個步驟:與委托方結清款項:

借:應付賬款 1 724.58

貸:銀行存款 1 724.58截止到第四個步驟會計分錄,“應付賬款”科目的貸方余額=1 864.5-139.92=1 724.58萬元,139.92萬元為乙公司代理費,現在結清款項,一項負債(應付賬款)減少,計入借方,一項資產(銀行存款)減少,計入貸方。

三、主要責任人和代理人的稅務規定

主要責任人和代理人,在稅務方面實際上就是代銷與被代銷的關系。

企業所得稅的規定:《國家稅務總局關于確認企業所得稅收入若干問題的通知》(國稅函〔2008〕875號)第一條第(二)項規定:“銷售商品采用支付手續費方式委托代銷的,在收到代銷清單時確認收入。”

增值稅的規定:《增值稅暫行條例實施細則》第三十八條規定:代銷商品的增值稅納稅義務時間,“委托其他納稅人代銷貨物,為收到代銷單位的代銷清單或者收到全部或者部分貨款的當天。未收到代銷清單及貨款的,為發出代銷貨物滿180天的當天。”

四、稅會差異分析與納稅調整

新收入準則規定,主要責任人會計核算是總額法的,與稅務處理基本一致,不存在稅會差異。對于判定為乙公司為代理人的情況下,乙公司會計處理是按照凈額法進行處理。會計核算凈額法處理的情況下,存在稅會差異,需要進行納稅調整。

乙公司的納稅調整:

填報《A105010視同銷售和房地產開發企業特定業務納稅調整明細表》(見表1)。后續需要接著自動填報A105000表相關欄目,不再贅述。

新準則下特殊交易中的主要負責人與代理人稅務說明合規處理:對于乙公司營業收入調增與營業成本調減,即一增一減,對應納稅所得額是沒有任何影響的,所以不存在稅會差異。而甲公司一是1650萬元收入來計算的廣告費與宣傳業務費的扣除限額可以加大至247.5萬元(1650×15%);業務招待費的扣除限額可以增加至990萬元(1650×60%);二是增值稅申報的營業收入跟所得稅清算中申報的營業收入是完全一致的,不存在稅會差異。

主要參考文獻:

[1]中級會計實務[M].經濟科學出版社,2023年.

[2]郭雙慶.視同銷售稅會差異的合規性探討[J].國際商務會計,2023(10):52-55.

[3]李慧思.視同銷售業務的涉稅會計處理的歸納分析[J]會計之友(下旬刊),2009-04-25.

[4]吳永影.新收入準則的變化及其對企業會計核算的影響[J].國際商務財會,2018(08):48-51.

責編:夢超