會計信息公開披露對會計信息質量的影響研究

2024-05-20 15:16:30朱逸才曲吉林

國際商務財會 2024年5期

關鍵詞:會計信息質量

朱逸才 曲吉林

【摘要】企業會計信息反映企業的財務狀況、經營成果與現金流量等情況,是利益相關者決策和政府宏觀調控的重要依據。會計信息披露不夠充分、非上市公司會計信息不公開披露等問題為會計信息失真提供了可乘之機。為此,財政部提出構建會計信息平臺,擴大會計信息公開披露范圍。會計信息質量的提高通常表現為正向盈余管理的減少和盈余管理程度的降低。文章以上市公司財務報告年報數據為樣本,運用配對樣本t檢驗和回歸分析,對比上市公司上市前后的會計信息質量,研究會計信息公開披露對會計信息質量的影響。結果表明:會計信息公開披露不足時,公司傾向于進行正向盈余管理,會計信息公開披露增強后,這種現象不再明顯;同時,會計信息公開披露降低了盈余管理程度。因此,會計信息公開披露可以提高會計信息質量。

【關鍵詞】會計信息公開披露;盈余管理;會計信息質量

【中圖分類號】F234.4

★ 基金項目:國家社會科學基金項目“國家治理視角下會計信息共享機制研究”(15BGL057)。

一、引言

會計工作是經濟社會發展的基礎。企業會計信息反映企業的財務狀況、經營成果與現金流量等情況,是投資者、債權人、公司管理者和監管部門等利益相關者決策的重要依據,也是政府宏觀調控的重要信息來源。只有高質量的會計信息才能成為投資者決策的有利依據,促使資本流入運行效率高、價值高的企業,從而提高資本市場的資源配置效率。

然而,我國通常只有上市公司在指定網站公開披露會計信息,且披露不夠全面。其他企事業單位的會計信息通常只報送到政府相關部門。會計信息使用者很難獲取非上市公司會計信息,會計信息的作用難以充分發揮。同時,非上市公司的會計信息沒有公開披露,為會計信息造假提供了可乘之機,會計信息質量難以保證。

為此,財政部提出構建會計信息平臺(早年稱為會計信息中心),擴大會計信息公開披露范圍,提高會計信息共享程度。自1988年以來,構建會計信息平臺,實現會計信息“數出一門、資源共享”一直是財政部會計改革與發展的重要舉措。2021年,財政部《會計改革與發展“十四五”規劃綱要》提出,探索建立跨平臺、結構化的會計數據共享機制[1]。

建立會計信息平臺,擴大會計信息公開披露范圍能否提高會計信息質量?本文對此進行研究。以期從會計信息公開披露方面著手,提高會計信息質量。

二、文獻綜述

會計信息公開披露的實現途徑有證券市場會計信息披露、會計信息市場和會計信息平臺信息披露等。

Iatridis和Alexakis(2012)認為,會計信息披露自愿性強的企業盈利能力和持續增長性更高,相應的股票交易量也更高[2]。Rahman和Shamki(2013)認為,會計信息披露的影響水平及時間價值影響賬面價值和企業收益,會計信息披露可以反映企業價值[3]。徐水和焦一曼(2016)認為,上市公司自愿性會計信息披露由公司主動進行,可以規避訴訟風險、維護投資者關系和公司形象,同時可以使利益相關者了解上市公司經營狀況[4]。姚麗瓊(2019)研究得出,上市公司碳會計信息披露質量有助于提升資源配置效率[5]。張淑彩(2021)認為,資本市場的健康穩定發展受上市公司會計信息披露質量的影響[6]。王瑞麗(2021)實證檢驗得出,環境會計信息披露顯著降低融資約束[7]。黃炳藝、雷麗娜和陳春梅(2023)實證研究得出,電力企業的碳會計信息披露質量顯著降低債務資本成本[8]。蘇秀清(2023)用事件研究法分析重污染行業上市公司環境會計信息披露的市場效應,得出只有企業披露的環境信息對企業運營有重大直接影響時,資本市場才能有較大響應[9]。

馬曉芳(1999)、馬榮貴(2002)、張潔和楊蕊(2004)認為,設立會計信息中心,建立會計信息市場有利于防止會計信息失真,提高會計信息質量[10-12]。李海林(2008)認為,建立企業財務報表共享平臺,可以提高企業會計信息外部共享程度,減少會計人員造假的機會,減少會計信息失真現象[13]。肖媛(2010)認為,應建立一個會計信息中心數據庫作為“信息超市”,供給者提供盡可能多的“商品”供需求者選擇,提高需求者對上市公司會計信息披露的滿意度[14]。許玉紅(2014)認為,會計信息現在由企業自己生產,難以有效審計,增加了會計報表造假的可能性。建立會計信息平臺,整合共享會計信息資源,可以解決這一問題[15]。康華(2023)通過實證檢驗得出,提升會計信息披露質量可以顯著抑制真實盈余管理和應計盈余管理,提高會計信息質量[16]。

上述研究結果表明:會計信息公開披露對企業自身及投資者、債權人、監管部門等利益相關者意義重大。關于會計信息公開披露對會計信息質量的影響,前人研究雖有所涉及,但缺乏詳細論證及實證檢驗。現采用理論分析與實證檢驗相結合的方法,研究會計信息公開披露對會計信息質量的影響。

三、理論分析與研究假設

會計信息公開披露能夠提高會計信息質量,歸納為以下幾點:

第一,會計信息公開披露可以減少會計造假的機會,提高會計信息質量。會計信息造假往往針對不同需求者進行,為滿足不同需要編制不同的會計信息,如提供給貸款銀行的,要資產大些負債小些;提供給工商部門的,要所有者權益大些負債小些;提供給稅務部門的,要利潤小些負債大些……。若實現會計信息公開披露,企業向不同部門提供相同的會計信息,就減少了會計造假現象,可以提高會計信息質量。

第二,會計信息公開披露,使各方共享會計信息資源,有助于審計部門、監管部門及其他各方有效溝通、配合行動,改善對會計信息的共同監管,從而提高會計信息質量。同時,會計信息公開披露,可以降低會計信息交易成本,使投資者、債權人、公司員工和社會公眾等利益相關者方便獲取會計信息,提出意見和建議,并監督會計信息質量。

第三,會計信息公開披露,對信息使用者提供相同的會計信息,簡化并統一了會計流程,集中管理會計信息,有利于對會計信息的監管。同時,這樣可以使會計人員不再像以前那樣繁忙地編制多個部門的會計報表,而是用更多的精力保證會計信息質量。此外,會計信息公開披露規范了會計信息獲取途徑,有利于保證會計信息質量。

第四,會計信息公開披露有利于解決企業投資者與經營者間的委托代理問題及信息不對稱問題,使投資者更好地了解企業經營管理狀況并進行監督,敦促其建立良好的內部控制制度,有利于對會計信息質量的控制與監督,從而提高會計信息質量。

第五,會計信息公開披露對企業造成一定的壓力,促使企業健全和完善自身會計活動,從確認、計量、記錄、報告等環節加強對會計信息質量的監督與控制,提高會計信息質量。

由上述分析可知,會計信息公開披露可以提高會計信息質量。而會計信息質量的提高通常表現為正向盈余管理的減少和盈余管理程度的降低。

會計信息公開披露不足時,公司往往傾向于粉飾財務報表,人為調高利潤。會計信息公開披露較強時,這種現象得到抑制,會計信息質量提高。因此提出假設1:

H1:會計信息公開披露不足時,公司傾向于進行正向盈余管理,會計信息公開披露較強時,公司正向盈余管理現象不再明顯。

會計信息公開披露不足時,公司往往傾向于進行盈余管理。會計信息公開披露可以抑制盈余操縱,降低盈余管理的程度,從而提高會計信息質量。因此提出假設2:

H2:會計信息公開披露降低盈余管理程度。

四、實證研究設計

(一)數據來源與樣本選擇

早些年,企業會計信息公開披露的途徑一般只有企業上市。近年來,企業會計信息公開披露的其他途徑已經出現,其公開披露程度難以衡量。為更加準確地衡量企業會計信息公開披露程度,本文采用了較早年份的數據。

因非上市公司以及公司上市前會計信息難以獲取,且公司上市時會計信息質量受多種因素的影響,所以將公司上市后第1年作為會計信息公開披露不足時。徐華新(2008)認為,上市公司盈余管理程度與上市年數負相關[17]。若對比期間間隔過短,會計信息質量提高不明顯。若對比期間間隔過長,影響會計信息質量的其他變量難以控制。因此將公司上市后第6年作為會計信息公開披露較強時。《企業會計準則》2007年開始施行,2014年修訂。為與會計準則保持一致,本文選取2006- 2007年上市的公司上市年數為1時及上市年數為6時的財務報告年報數據為樣本,將二者的會計信息質量進行對比。剔除金融類上市公司、ST類公司和缺少數據的公司,得到樣本344個。數據來源于國泰安金融數據庫(CSMAR)、銳思金融研究數據(RESSET)和色諾芬數據庫(CCER),通過excel2003、spss19及stata13軟件進行處理。為消除異常值的影響,對所有連續變量在1%的水平上進行了winsorize處理。

(二)變量定義和模型構建

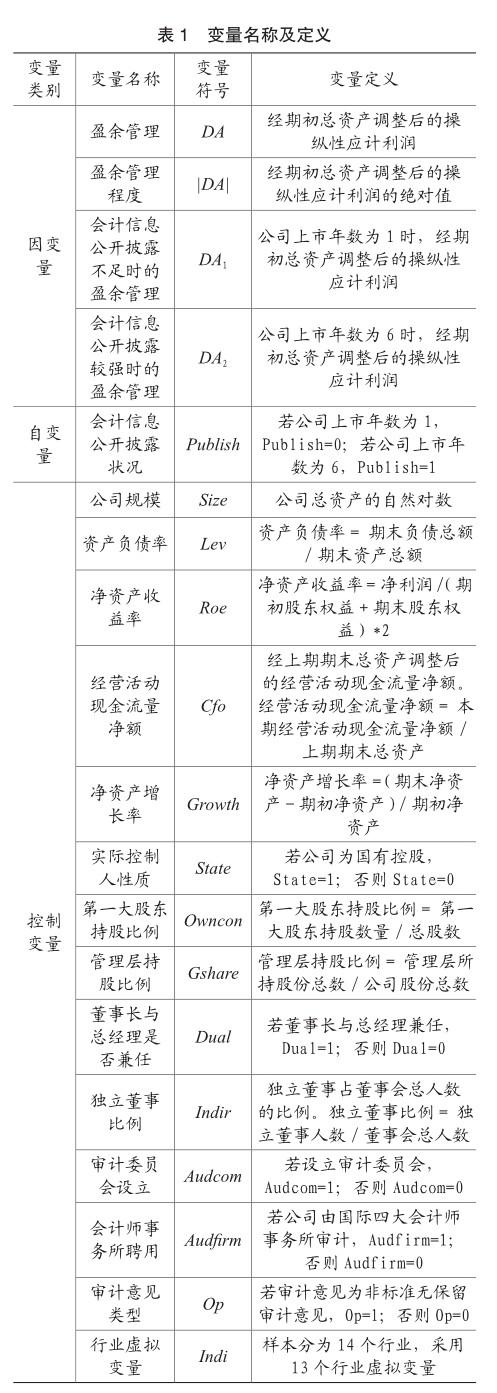

1. 因變量

會計信息質量的衡量主要有以下幾種:一是用盈余質量來衡量,例如瓊斯模型、修正的瓊斯模型、擴展的瓊斯模型、行業模型和DD模型;二是用監管機構對信息披露質量的評價來衡量,例如普華永道(PWC)的不透明指數、標準普爾(S&P)的透明度和披露評價體系、美國投資管理和研究協會(AIMR)的披露指數和我國深圳證券交易所對深市上市公司的信息披露考評結果;三是用會計穩健性來衡量;四是用盈余平滑度來衡量;五是用自建指標體系來衡量。

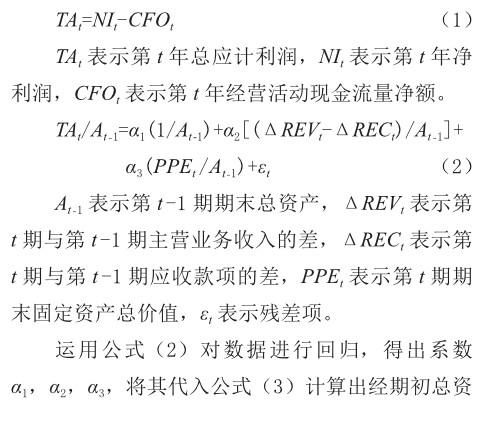

本文用盈余質量來衡量會計信息質量,用修正的瓊斯模型來計算。運用應計利潤分離法,采用分年度分行業回歸的方式,用回歸模型將應計利潤分離為操縱性應計利潤與非操縱性應計利潤,用操縱性應計利潤衡量盈余管理的方向與程度。

經期初總資產調整后的操縱性應計利潤記為DA。DA絕對值大小表示盈余管理程度的高低,符號表示盈余管理的方向,正號表示正向,負號表示負向。上市年數為1的公司,操縱性應計利潤記為DA1,上市年數為6的公司,操縱性應計利潤記為DA2。

2. 自變量

將會計信息公開披露狀況(Publish)作為自變量。公司上市年數為1時,Publish=0;公司上市年數為6時,Publish=1。

3. 控制變量

參考前人研究成果,選擇以下控制變量。

公司規模(Size)。張玲和劉啟亮(2009)認為,公司規模越大,盈余管理程度越低[18]。規模大的公司通常對當地經濟影響較大,受到政府嚴格控制,受到關注較多,信息不對稱程度較低,盈余管理行為較少。因此,盈余管理程度與公司規模呈負相關。

資產負債率(Lev)。Aier、Comprix和Gunlock等(2005)認為,公司資產負債率越高,會計信息質量越低[19]。為獲取貸款,管理者往往通過盈余管理改善公司財務報告中的盈利狀況,以滿足金融機構的要求。公司財務杠桿越高,管理者為獲取貸款而進行盈余管理的動機越強。因此,盈余管理程度與財務杠桿正相關。

凈資產收益率(Roe)。Saksena(2001)認為,經營業績較差的公司更可能進行盈余管理[20]。凈資產收益率反映公司經營業績。通常凈資產收益率越高,公司經營業績越好,越沒有必要進行盈余操縱。因此,盈余管理程度與凈資產收益率負相關。

經營活動現金流量凈額(Cfo)。Dechow、Sloan和Sweeney(1995)認為,可操縱應計利潤與經總資產調整后的經營活動現金凈流量負相關[21]。經營活動現金流量凈額高的公司現金充足,利用盈余管理融資的動機較小。因此,盈余管理程度與經上期期末總資產調整后的經營活動現金流量凈額負相關。

凈資產增長率(Growth)。凈資產增長率反映公司成長速度。胡志穎、周璐和劉亞莉(2012)認為,公司成長性越高,會計信息質量越差[22]。公司的快速成長可能由盈余操縱形成。一些公司為實現公司的預期增長而進行盈余管理。因此,盈余管理程度與凈資產增長率正相關。

實際控制人性質(State)。黎文靖和路曉燕(2007)認為,國有控股企業通常比民營企業會計信息質量高[23]。國有控股企業受國資委等政府部門監督,會計造假現象較少。因此,實際控制人性質為國有控股的公司,盈余管理程度較低。

第一大股東持股比例(Owncon)。喻凱和徐琴(2010)認為,盈余質量與第一大股東持股比例正相關[24]。第一大股東持股比例越高,公司所有權越明確,股東對管理層及公司的控制越強,盈余操縱的難度就越大。因此,盈余管理程度與第一大股東持股比例負相關。

管理層持股比例(Gshare)。畢曉方和韓傳模(2012)認為,股權激勵增強了管理者使用盈余管理來增加自身薪酬的動機[25]。管理層持股使管理層個人收益與公司盈余相關聯,可能誘使管理層為自身利益操縱公司盈余。因此,盈余管理程度與管理層持股比例正相關。

董事長與總經理是否兼任(Dual)。Dechow、Sloan和Sweeney(1996)認為,董事長兼任總經理的公司中,總經理決策控制權較高,可能操縱會計信息謀取私利[26]。總經理是公司經營的總負責人,負責全面組織實施董事會的相關規定與決議。董事長是公司的最高負責人,是股東利益的最高代表,領導董事會。董事會監督公司經營者的工作。董事長兼任總經理,可能降低董事會的監督作用,相關人員利用職權之便進行盈余管理。因此,董事長與總經理兼任的公司盈余管理程度較高。

獨立董事比例(Indir)。Pope、Peasnell和Young(1998)認為,獨立董事比例越高,會計信息質量越高[27]。獨立董事為自身利益有動機阻止上市公司的盈余管理行為,相關政策法規也賦予了其相應的權力。提高獨立董事比例可以增加董事會的獨立性,改善董事會對管理層的監控,抑制公司內部人控制現象,從而更好地遏制公司盈余管理。因此,獨立董事占董事會總人數比例越高,盈余管理程度越低。

審計委員會設立(Audcom)。Dechow、Sloan和Sweeney(1996)認為,沒有審計委員會的公司更可能因違反公認會計原則(GAAP)而遭受美國證券交易委員會(SEC)處罰 [26]。審計委員會附屬于公司董事會,監督內部會計控制、財務報告等公司財務事項,可以減少會計造假,保證會計信息質量。因此,審計委員會的設立有助于降低公司盈余管理程度。

會計師事務所聘用(Audfirm)。姜付秀、朱冰和唐凝(2013)認為,國際“四大”會計師事務所審計的公司會計信息質量更高[28]。總體上,國際“四大”會計師事務所審計質量較高,高質量的審計會遏制盈余管理。因此,聘用國際“四大”會計師事務所的公司盈余管理程度較低。

審計意見類型(Op)。姜付秀、朱冰和唐凝(2013)認為,公司審計意見越好,會計信息質量越高[28]。公司盈余管理程度越高,財務報告信息質量越差,越有可能獲得非標準無保留意見。因此,獲得非標準無保留意見的公司盈余管理程度較高。

行業虛擬變量(Indi)。李清(2008)認為,不同行業盈余管理特征不同[29]。為剔除行業效應的影響,將行業作為控制變量。根據《上市公司行業分類指引》(2012年修訂),把樣本分為14個行業,采用13個行業虛擬變量。

年度變量與自變量存在嚴重的多重共線性,因此未將其作為控制變量。

各變量名稱及定義見表1。

4. 模型設計

建立多元線性回歸模型:

五、實證結果與分析

(一)假設1檢驗

將上市年數為1的公司與上市年數為6的公司進行配對樣本t檢驗,結果見表2。上市年數為1的公司組盈余管理(DA1)均值為0.0161,為正數;上市年數為6的公司組盈余管理(DA2)均值為-0.0082,為負數接近0;上市年數為1的公司組與上市年數為6的公司組盈余管理之差(DA1-DA2)均值為0.0243,在1%的水平上顯著。表明會計信息公開披露不足時,上市公司進行了正向盈余管理,會計信息公開披露后,公司正向盈余管理現象不再明顯。會計信息公開披露提高了會計信息質量。DA1標準差為0.0859,DA2標準差為0.0676,DA1標準差大于DA2標準差,表明會計信息公開披露增強,會計信息質量整體上有所提高。支持假設1。

(二)假設2檢驗

1. 描述性統計及配對樣本t檢驗

主要變量的描述性統計結果見表3。

上市年數為1的公司組與上市年數為6的公司組的配對樣本描述性統計結果見表4。上市年數為1的公司組盈余管理程度(|DA1|)最小值為0.0008,最大值為0.3733,中位數為0.0389,均值為0.0608,標準差為0.0656;上市年數為6的公司組盈余管理程度(|DA2|)最小值為0.0005,最大值為0.2755,中位數為0.0317,均值為0.0477,標準差為0.0499。|DA1|最小值、最大值、中位數、均值都大于|DA2|,表明會計信息公開披露降低盈余管理程度。|DA1|標準差大于|DA2|標準差,表明會計信息公開披露增強,上市公司盈余管理程度整體有所降低。支持假設2。

將上市后第1年樣本與上市后第6年樣本進行配對樣本t檢驗,結果見表4。上市年數為1的公司組與上市年數為6的公司組盈余管理程度之差(|DA1|-|DA2|)均值為0.0131,在5%的水平上顯著,表明會計信息公開披露降低盈余管理程度。支持假設2。

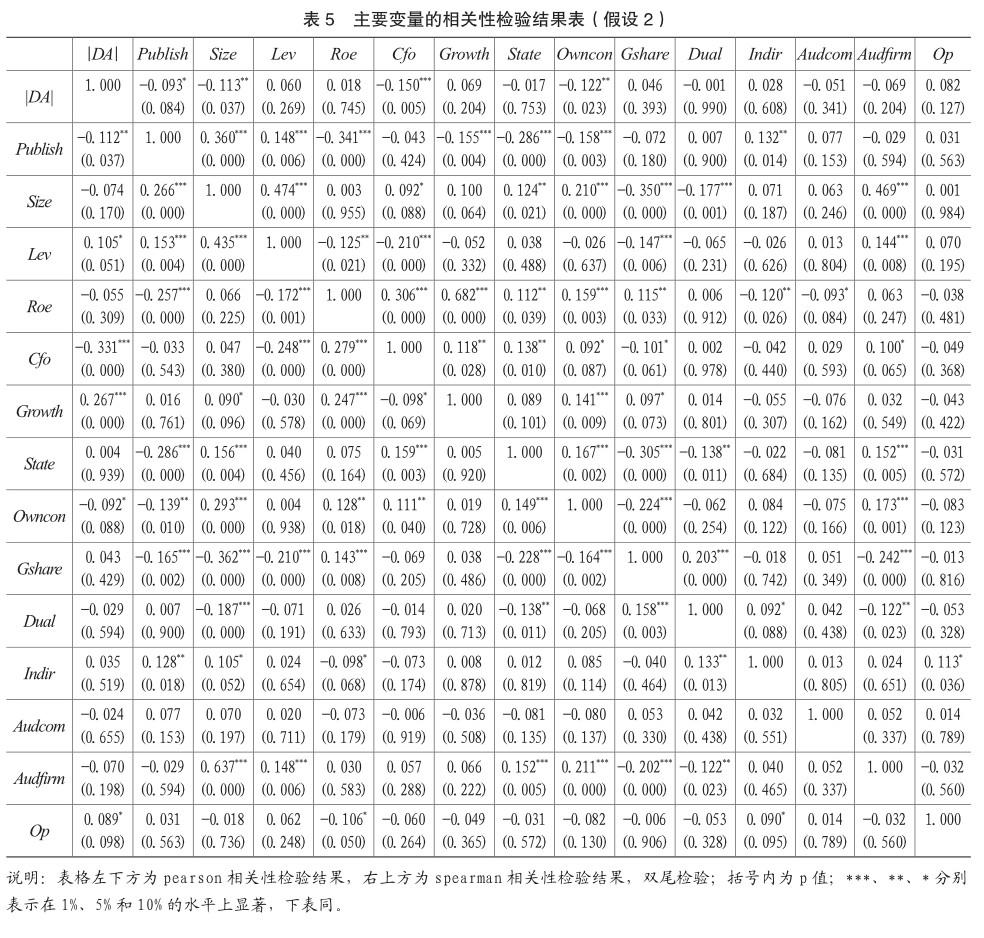

2. 相關性分析

表5列示了主要變量間的相關性檢驗結果(文中以pearson相關性檢驗結果分析)。盈余管理程度(|DA|)與會計信息公開披露狀況(Publish)相關系數為-0.112,在5%的水平上顯著負相關,表明會計信息公開披露降低盈余管理程度。支持假設2。

控制變量分析表明,盈余管理程度(|DA|)與經營活動現金流量凈額(Cfo)、第一大股東持股比例(Owncon)顯著負相關,與資產負債率(Lev)、凈資產增長率(Growth)、審計意見類型(Op)顯著正相關。

公司規模(Size)與會計師事務所聘用(Audfirm)的相關系數為0.637,大于0.5,在1%的水平上顯著正相關,二者存在嚴重的多重共線性。因公司規模(Size)與自變量及其他控制變量相關性較強,所以在回歸時除去該變量。

3. 回歸分析

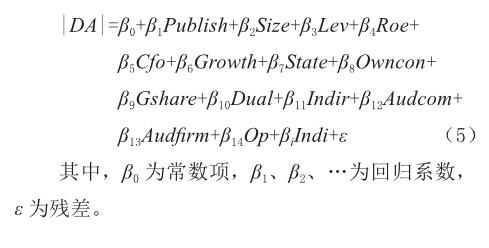

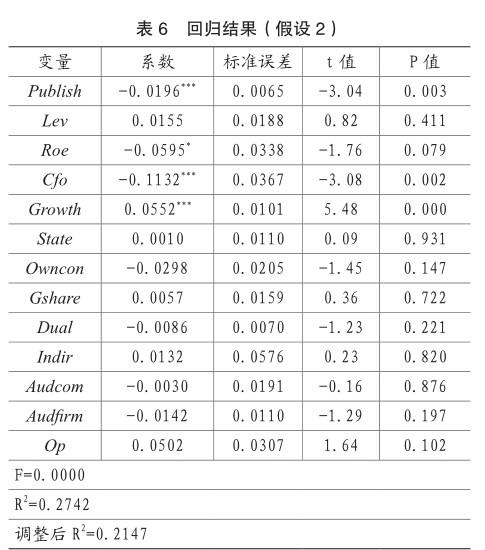

運用最小二乘法對模型進行回歸,結果見表6。模型的擬合優度R2和調整后的R2分別為0.2742和0.2147,F統計量為0.0000。模型擬合優度較好,在1%的水平上顯著,說明模型有效。會計信息公開披露狀況(Publish)回歸系數為-0.0196,在1%的水平上顯著為負,表明會計信息公開披露降低盈余管理程度(|DA|)。假設2成立。

控制變量分析表明,凈資產收益率(Roe)、經營活動現金流量凈額(Cfo)越高,凈資產增長率(Growth)越低,盈余管理程度(|DA|)便越低,且關系顯著。

六、穩健性檢驗

陸建橋(1999)認為,修正的瓊斯模型缺少無形資產和其他長期資產對非操縱性應計利潤的影響,而它們是非操縱性應計利潤的重要組成部分[30]。為此,他提出擴展的瓊斯模型:

IAt表示第t期期末無形資產與其他長期資產之和。α1、α2、α3、α4估計方法與修正的瓊斯模型相同。

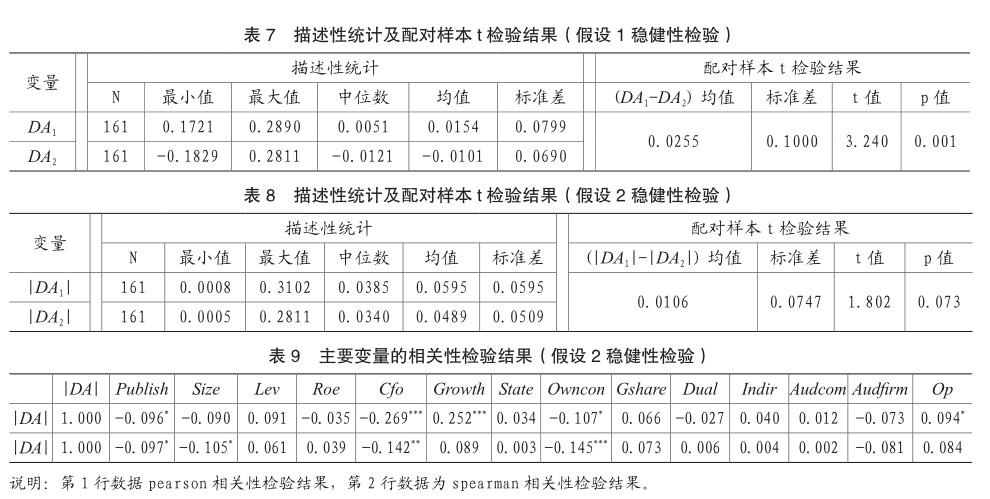

本文用擴展的瓊斯模型取代修正的瓊斯模型計算操縱性應計利潤,以此衡量會計信息質量,進行穩健性檢驗。樣本選取方法與前文相同,得到樣本322個。假設檢驗方法與前文相同。假設1配對樣本t檢驗結果見表7。上市年數為1的公司組盈余管理(DA1)均值為0.0154,為正數;上市年數為6的公司組盈余管理(DA2)均值為-0.0101,為負數接近0;(DA1-DA2)均值為0.0255,在1%的水平上顯著。表明會計信息公開披露不足時,上市公司進行了正向盈余管理;會計信息公開披露增強后,公司正向盈余管理現象不再明顯。支持假設1。假設2配對樣本的描述性統計及配對樣本t檢驗結果見表8。上市年數為1的公司組盈余管理程度(|DA1|)最小值、最大值、中位數、均值、標準差都大于上市年數為6的公司組盈余管理程度(|DA2|)。(|DA1|-|DA2|)均值為0.0106,在10%的水平上顯著。表明會計信息公開披露降低了盈余管理程度。支持假設2。假設2相關性分析結果見表9。盈余管理程度(|DA|)與會計信息公開披露狀況(Publish)pearson相關系數為-0.096,在10%的水平上顯著負相關。支持假設2。假設2最小二乘法回歸結果見表10。回歸模型的擬合優度R2和調整后的R2分別為0.2579和0.1925,F統計量為0.0000,模型有效。會計信息公開披露狀況(Publish)回歸系數為-0.0162,在5%的水平上顯著為負。表明會計信息公開披露降低盈余管理程度。支持假設2。結論穩健。

七、研究結論與建議

(一)研究結論

理論與實證相結合研究會計信息公開披露對會計信息質量的影響。以上市公司財務報告年報數據為樣本,用盈余質量來衡量會計信息質量,運用配對樣本t檢驗和回歸分析,對上市公司上市前后的會計信息質量進行對比,結果表明,會計信息公開披露有利于會計信息質量的提高。

第一,會計信息公開披露不足時,公司傾向于進行正向盈余管理,會計信息公開披露增強后,公司正向盈余管理現象不再明顯,會計信息質量得到提高。

第二,會計信息公開披露降低了盈余管理程度,提高了會計信息質量。

(二)政策建議

為提高會計信息質量,應擴大會計信息公開披露范圍,增加會計信息公開披露的內容,實現會計信息共享。

第一,強化對會計信息公開披露的認識。通過各種途徑宣傳會計信息公開披露的重要意義,使相關部門及人員充分重視會計信息公開披露。政府相關部門和企業自身都要充分認識到會計信息公開披露的重要性,增強責任意識,各司其職。同時,鼓勵企業員工及社會公眾積極監督會計信息公開披露制度的落實情況,提出意見和建議,進一步完善其制度。

第二,建立良好的會計信息公開披露外部環境。一是完善相關法律、準則與制度,規范會計信息公開披露行為。二是提高注冊會計師的風險意識、業務水平和職業道德水平,充分發揮其審計監督與咨詢服務的作用。三是將企業強制性與自愿性會計信息披露相結合,鼓勵企業自愿披露會計信息。四是建立會計信息市場。

第三,為會計信息公開披露建立良好的企業內部環境。企業應主動完善自身會計信息公開披露機制。對于應該在企業內部或外部公開披露的會計信息內容、披露形式、披露程序、披露時間等方面,用制度確定下來,并定期不定期地檢查落實情況,保障制度執行。

第四,完善會計信息化建設,在技術上支持會計信息公開披露。開發有利于會計信息公開披露的軟件,提高軟件的開放性、兼容性及擴展性。政府部門應推行會計電算化、網絡技術及會計信息標準化建設,規范會計核算內容與公開披露流程。企業應在內部建立系統、全面、綜合的信息平臺,確保會計信息流暢、及時地上傳,保證企業內部會計信息準確、透明、及時和可用。同時,加強會計人員職業培訓,使他們熟練掌握相關技能。

第五,建立國家統一會計信息平臺,實現會計信息共享。以會計信息“數出一門、資源共享”為目標,構建國家統一會計信息平臺。會計信息平臺從各會計主體獲取會計信息,運用信息技術對會計信息進行搜集、存儲、匯總、分析等處理,為國家宏觀經濟管理提供信息支撐,同時為投資者、債權人及社會公眾等利益相關者提供簡單易用的企業數據報告,滿足社會公眾等利益相關者對會計信息的需求,逐步實現會計信息共享。會計信息平臺的建設應以政府為主,市場為輔。省為基礎,先試點后推廣;先簡后繁,逐步完善;借助社會力量,解決關鍵技術問題。

主要參考文獻:

[1]財政部.關于印發《會計改革與發展“十四五”規劃綱要》的通知(財會〔2021〕27號)[Z].2021-11-24.

[2]Iatridis G,Alexakis P.Evidence of voluntary accounting disclosures in the Athens Stock Market[J]. Review of Accounting and Finance,2012,11(1):73-92.

[3]Rahman A A,Shamki D.Does financial disclosure influence the value relevance of accounting information[J].Education,2013,6(3/4):216-232.

[4]徐水,焦一曼.上市公司自愿性會計信息披露存在的問題及完善[J].財務與會計,2016(13):63-64.

[5]姚麗瓊.企業碳會計信息對資源配置效率的影響與策略探析[M].北京:中國時代經濟出版社,2019.08.

[6]張淑彩.資本市場會計信息披露暨治理問題研究--基于上市公司會計信息披露不對稱的視角[J].金融理論與實踐,2021(3):70-76.

[7]王瑞麗.管理層治理、環境會計信息披露與融資約束[J].財會通訊,2021(03):73-76.

[8]黃炳藝,雷麗娜,陳春梅.碳會計信息披露質量與債務資本成本——基于我國電力行業上市公司的經驗證據 [J].數理統計與管理,2023,42(04):581-594.

[9]蘇秀清.重污染行業上市公司環境會計信息披露的市場效應研究——以鋼鐵行業為例[J].國際商務財會,2023(03):32-37.

[10]馬曉芳.會計市場研究[D].天津財經大學,1999.

[11]馬榮貴.入世后我國理想會計市場模式的構建[J].中州學刊,2002(4):60-61.

[12]張潔,楊蕊.關于建立會計市場的思考[J].經濟問題探索,2004(7):99-100.

[13]李海林.企業財務報表共享平臺構建探討[J].財會通訊(綜合版),2008(10):98-99.

[14]肖媛.我國會計信息披露存在問題的對策探討[J].財務與會計,2010(6):53

[15]許玉紅.構建國家統一會計信息平臺的理論支撐—讀《公共信息會計理論研究》有感[J].財務與會計,2014(3):74-75.

[16]康華.會計信息披露質量、大數據稅收征管與盈余策略[J].財會通訊,2023(07):34-38.

[17]徐華新.中國上市公司股權結構對盈余管理影響的實證分析[J].求索,2008(11):14-16.

[18]張玲,劉啟亮.治理環境、控制人性質與債務契約假說[J].金融研究,2009(2):102-115.

[19]Aier J K,Comprix J,Gunlock M T,LEE D.The financial expertise of CFOs and accounting restatements[J]. Accounting Horizons,2005,19(3):123-135.

[20]Saksena P.The relationship between environmental factors and management fraud:an empirical analysis[J].International Journal of Commerce and Management,2001,11(1):120-139.

[21]Dechow P M,Sloan R G,Sweeney A P.Detecting earnings management[J].Accounting Review,1995,70(2):193-225.

[22]胡志穎,周璐,劉亞莉.風險投資、聯合差異和創業板IPO公司會計信息質量[J].會計研究,2012(7):48-56,97.

[23]黎文靖,路曉燕.地區環境、第一大股東與會計信息質量—來自中國證券市場的經驗證據[J].經濟與管理研究,2007(12):66-71.

[24]喻凱,徐琴.終極產權性質、第一大股東對盈余質量的影響分析[J].財經理論與實踐,2010,31(5):63-68.

[25]畢曉方,韓傳模.股權激勵報酬契約與盈余質量的關系研究[J].審計與經濟研究,2012,27(6):75-82.

[26]Dechow P,Sloan R,Sweeney A.Causes and consequences of earnings manipulation:an analysis of firms subject to enforcement actions by the SEC[J]. Contemporary Accounting Research,1996,13(1):1-36.

[27]Pope P F,Peasnell K V,Young S.Outside directors,board effectiveness,and earnings management[D].University of Lancaster,1998.

[28]姜付秀,朱冰,唐凝.CEO和CFO任期交錯是否可以降低盈余管理 [J].管理世界,2013(1):158-167.

[29]李清.我國上市公司盈余管理的理論與實證研究[D].武漢理工大學,2008.

[30]陸建橋.中國虧損上市公司盈余管理實證研究[J].會計研究,1999(9):25-35.

責編:夢超

猜你喜歡

商(2016年33期)2016-11-24 22:40:37

商(2016年32期)2016-11-24 16:08:18

商(2016年32期)2016-11-24 16:03:30

現代經濟信息(2016年25期)2016-11-24 05:33:31

中國集體經濟(2016年27期)2016-11-19 13:21:32

中小企業管理與科技·下旬刊(2016年10期)2016-11-18 20:01:48

人間(2016年28期)2016-11-10 22:42:44

商業會計(2016年13期)2016-10-20 15:33:41

中國市場(2016年35期)2016-10-19 02:43:24

商(2016年27期)2016-10-17 05:45:20