民族地域文化與企業內部控制效能

2024-05-24 09:58:27鄧成

中小企業管理與科技·上旬刊 2024年3期

【基金項目】四川省社會科學重點研究基地康巴文化研究中心資助(項目名稱:康巴文化融入甘孜州企業內部控制效能提升的機制與路徑研究,項目編號:KBYJ2022B020)。

【作者簡介】鄧成(1989-),男,四川瀘定人,講師,研究方向:內部控制。

【摘? 要】論文主要研究民族地域文化是否影響當地企業內部控制效能。論文以四川康巴地區企業內部控制效能為對象,借助Hofstede et al.[1]和Ikenberry et al.[2]提出的文化價值觀模型測度康巴文化,通過調查問卷的形式獲取民族地域文化影響企業內部控制效能的經驗證據。研究發現,康巴文化顯著影響該地區企業的內部控制效能。具體表現為,康巴文化中的集體主義、不確定性回避、陽剛和信任文化對內部控制效能產生顯著的正向影響;權力距離對內部控制效能產生顯著的負向影響。論文拓展了文化影響內部控制的相關內容,豐富了內部控制的影響因素研究。

【關鍵詞】民族文化;問卷調查;內部控制效能

【中圖分類號】F275? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ?【文獻標志碼】A? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ?【文章編號】1673-1069(2024)03-0041-03

1 引言

根據Williamson[3]提出的社會制度分析框架,以文化為代表的非正式制度影響和支配著正式制度的形成和發展。內部控制是根植于制度和文化的科學,制度建設是企業內部控制的基礎,而文化建設是企業內部控制的靈魂,二者的有機耦合共同影響著企業內部控制的效率效果[4,5]。黨的二十大明確提出推進文化自信自強,不斷提升中華文化影響力。康巴文化是藏彝走廊七大文化區中地理范圍最大的一個文化區,是康巴地區(主體位于四川省甘孜藏族自治州境內)各民族在漫長的歷史發展過程中,創造并積累形成的以藏族文化為主體,兼容其他民族文化,具有多元性、復合性等特色的區域性文化,其蘊含著豐富的管理控制文化元素。例如,一是藏族英雄史詩《格薩爾王傳》有著豐富的團結、平等的思想精神,其影響當地企業形成集體主義文化,進而使內部控制制度更偏向于建立團隊規則體系;二是康巴地區地處青藏高原橫斷山系地區,自然環境惡劣,這勢必使得該民族文化具有高不確定性回避,從而對內部控制的風險評估產生影響;三是土司文化曾經是區內制度文化的主體,其具有高權力距離的文化特征,內部控制機制實施效果會受其顯著影響。因此,本文以民族地域文化是否影響當地企業內部控制效能為研究問題,以四川康巴地區企業內部控制效能為研究對象,借助Hofstede et al.和Ikenberry et al.的文化價值觀測度康巴文化,通過調查問卷的形式,實證檢驗了康巴文化對當地企業內部控制效能的影響,發現康巴文化顯著影響該地區企業內部控制效能。本文的貢獻包括:第一,從民族地域文化的角度分析文化對企業內部控制效能的影響,本文拓展了文化影響內部控制的相關內容,豐富了內部控制影響因素研究;第二,深挖康巴文化中的內部控制精神,探討民族地域文化對企業內部控制效能的影響;第三,首次對康巴文化進行變量測度并進行實證研究,提高理論建構的客觀性和可靠性,是對康巴文化領域的定量研究的有益探索。

2 理論分析與研究假設

目前,學者對內部控制效能的影響因素進行了豐富的研究,大體上劃分為以公司治理結構為代表的正式制度影響和以文化為代表的非正式制度影響。本文參考Hofstede et al.和Ikenberry et al.提出的文化價值觀模型替代康巴文化,以內部控制目標替代內部控制有效性,研究康巴文化對內部控制效能的影響,進行如下理論分析以提出假設。

2.1 集體主義對內部控制效能的影響

集體主義強在企業組織中的表現為企業組織具有團隊意識,良好的團隊意識能夠產生“1+1>2”的效果,提升企業的經營效率,并且團隊成員之間的牽制和監督能夠有效避免和降低個人凌駕于團體之上的風險。本文提出如下假設:H1:康巴文化中集體主義與內部控制合規目標、內部控制資產安全目標呈顯著正相關。

2.2 權力距離對內部控制效能的影響

權力距離過大會產生“官本位”現象,內部控制會產生控制過度、管理層凌駕和制度得不到尊重等控制異化問題。本文提出如下假設:H2:康巴文化中權力距離與內部控制經營目標、內部控制報告目標呈顯著負相關。

2.3 不確定性回避對內部控制效能的影響

不確定性回避代表了對風險的厭惡程度,從而遵從科層制內部控制普適性特征。本文提出如下假設:H3:康巴文化中不確定性回避與內部控制合規目標、內部控制資產安全目標呈顯著正相關。

2.4 陽剛對內部控制效能的影響

康巴漢子代表了陽剛之氣,“愛面子”且積極樂觀,對于當前的不利處境有較強的容忍力,在這種情景中,下級對上級的違規行為具有較低的容忍度,能夠及時制止違規行為。本文提出如下假設:H4:康巴文化中陽剛與內部控制經營目標、內部控制報告目標呈顯著正相關。

2.5 信任文化對內部控制效能的影響

在低信任文化的科層組織中,對于本組織外的人信任程度較低。管理者為了實現自己的利益目標,建立許多規章制度來約束被管理者的行為,進而導致過度控制行為。本文提出如下假設:H5:信任文化與內部控制合規目標、內部控制報告目標呈顯著正相關。

3 研究設計與模型構建

3.1 樣本選擇與數據來源

①調查問卷的設計。本文采用的調查問卷由三大模塊,每個變量設置5個細分的問題,共計50小題組成。第一模塊為被調查者的基本信息,具體收集被調查者的單位性質、年齡、民族等方面信息,共計5道題;第二模塊為內部控制效能調查,包括報告目標、合規目標、資產安全目標、經營目標4個變量,每個變量由5個問題組成,共計20道題;第三模塊為康巴文化特征調查,包括集體主義、權力距離、不確定性回避、陽剛、信任文化5個變量,每個變量由5個問題組成,共計25道題。

②調查問卷的發放。由于針對企業高層進行大樣本隨機調查難度較大,本項目借鑒國內大多數同行的做法,依據便利抽樣的原則,向甘孜州18個縣的企業發放了調查問卷,并要求被調查企業的員工和管理人員填制,調查時間為2023年1~3月,通過線上問卷星、線下實地調查等方式對被調查者進行數據收集,累計共收取有效調查問卷383份。

3.2 變量測度與模型設定

3.2.1 被解釋變量

對于企業內部控制效能代理變量的選取,目前內部控制有效性的代理變量主要有內部控制披露水平、內部控制要素、內部控制目標等。本文選取內部控制目標的實現程度作為內部控制有效性的代理變量,具體而言,用4個細分指標來反映內部控制有效性,即合規目標實現、資產安全目標實現、經營目標實現和報告目標實現。

3.2.2 主要解釋變量

對于康巴文化的測度,文化的核心由價值觀構成,本文參考Hofstede et al.和Ikenberry et al.的民族價值觀分類,從集體主義、權力距離、不確定性回避、陽剛、信任文化等5個價值觀維度構建康巴文化特征,然后采用調查問卷的方式,結合Hofstede et al.提出的VSM-94量表進行測度。

3.2.3 模型構建

本文采用以下多元回歸模型對因變量進行回歸分析:

Yn=C+k1Coi+k2Pdi+k3Uni+k4Mai+k5Tri+βi

式中,Yn為被解釋變量,當n等于1時,Y1代表企業內部控制合規目標,當n等于2時,Y2代表企業內部控制資產安全目標,當n等于3時,Y3代表企業內部控制經營目標,當n等于4時,Y4代表企業內部控制報告目標;主要解釋變量有5個,其中,Co代表集體主義、Pd代表權力距離、Un代表不確定性回避、Ma代表陽剛、Tr代表信任文化;C為常數,代表截距;下標i為被調查企業;k1~k5為各因變量對應的系數;β為干擾項。

4 實證檢驗與分析

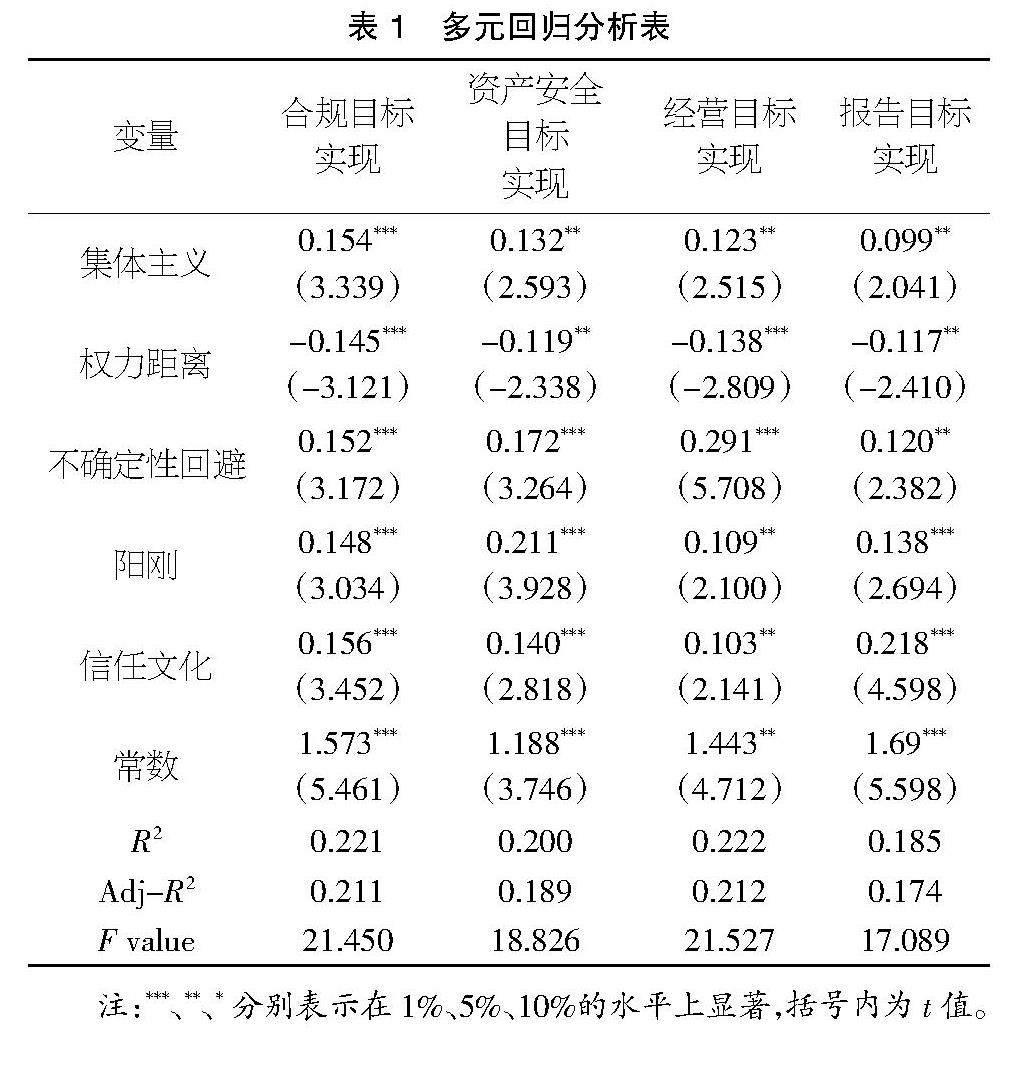

表1為康巴文化對企業內部控制效能影響的基本回歸結果,其中,企業內部控制效能從合規目標實現、資產安全目標實現、經營目標實現和報告目標實現4個方面進行分析。

表1? 多元回歸分析表

注:***、**、*分別表示在1%、5%、10%的水平上顯著,括號內為t值。

①從合規目標實現的角度來看,集體主義的回歸系數值為0.154(t=3.339,p=0.001<0.01),表明集體主義能夠對合規目標實現產生顯著的促進作用。權力距離的回歸系數值為-0.145(t=-3.121,p=0.002<0.01),表明權力距離會對合規目標實現產生顯著的負向作用。不確定性回避的回歸系數值為0.152(t=3.172,p=0.002<0.01),表明不確定性回避會對合規目標實現產生顯著的正向促進作用。陽剛的回歸系數值為0.148(t=3.034,p=0.003<0.01),表明陽剛會對合規目標實現產生顯著的正向促進作用。信任文化的回歸系數值為0.156(t=3.452,p=0.001<0.01),表明信任文化會對合規目標實現產生顯著的正向促進作用。

②從資產安全目標實現的角度來看,集體主義的回歸系數值為0.132(t=2.593,p=0.010<0.05),表明集體主義會對資產安全目標實現產生顯著的正向促進作用。權力距離的回歸系數值為-0.119(t=-2.338,p=0.020<0.05),表明權力距離會對資產安全目標實現產生顯著的負向作用。不確定性回避的回歸系數值為0.172(t=3.264,p=0.001<0.01),表明不確定性回避會對資產安全目標實現產生顯著的正向促進作用。陽剛的回歸系數值為0.211(t=3.928,p=0.000<0.01),表明陽剛會對資產安全目標實現產生顯著的正向促進作用。信任文化的回歸系數值為0.14(t=2.818,p=0.005<0.01),表明信任文化會對資產安全目標實現產生顯著的正向促進作用。

③從經營目標實現的角度來看,集體主義的回歸系數值為0.123(t=2.515,p=0.012<0.05),表明集體主義會對經營目標實現產生顯著的正向促進作用。權力距離的回歸系數值為-0.138(t=-2.809,p=0.005<0.01),表明權力距離與經營目標實現具有顯著的負向影響關系。不確定性回避的回歸系數值為0.291(t=5.708,p=0.000<0.01),表明不確定性回避會對經營目標實現產生顯著的正向促進作用。陽剛的回歸系數值為0.109(t=2.1,p=0.036<0.05),表明陽剛會對經營目標實現產生顯著的正向促進作用。信任文化的回歸系數值為0.103(t=2.141,p=0.033<0.05),表明信任文化會對經營目標實現產生顯著的正向促進作用。

④從報告目標實現的角度來看,集體主義的回歸系數值為0.099(t=2.041,p=0.042<0.05),表明集體主義會對報告目標實現產生顯著的正向促進作用。權力距離的回歸系數值為-0.117(t=-2.41,p=0.016<0.05),表明權力距離與報告目標實現具有顯著的負向影響關系。不確定性回避的回歸系數值為0.12(t=2.382,p=0.018<0.05),表明不確定性回避會對報告目標實現產生顯著的正向促進作用。陽剛的回歸系數值為0.138(t=2.694,p=0.007<0.01),表明陽剛會對報告目標實現產生顯著的正向促進作用。信任文化的回歸系數值為0.218(t=4.598,p=0.000<0.01),表明信任文化會對報告目標實現產生顯著的正向促進作用。

5 研究結論與政策啟示

本文以四川康巴地區企業內部控制效能為研究對象,借助Hofstede et al.和Ikenberry et al.提出的文化價值觀模型測度康巴文化,通過調查問卷的形式,實證檢驗了康巴文化對當地企業內部控制效能的影響,從而得到主要結論,即康巴文化顯著影響該地區企業內部控制效能。

具體表現為:康巴文化中的集體主義、不確定性回避、陽剛和信任文化對內部控制合規目標、資產安全目標、經營目標和報告目標實現產生顯著的正向影響;權力距離對內部控制合規目標、資產安全目標、經營目標和報告目標實現產生顯著的負向影響。

本文的政策啟示在于:

第一,將民族區域文化融入企業內部控制建設,有助于企業內部控制效能的提升,對于企業健康發展十分重要。因此,不同區域的企業應當因地制宜,建立與區域文化相匹配并且行之有效的內部控制體系。

第二,政府需制定更加完善的政策,挖掘并利用民族區域文化,讓其在企業高質量發展中發揮積極的作用。

第三,文化等非正式制度有利于緩解正式制度造成的彈性不足問題,政策制定者應該更加關注非正式制度在微觀企業內部治理中的作用,并將非正式制度建設納入監管導向體系。

【參考文獻】

【1】Geert Hofstede,Bram Neuijen,Denise Daval Ohayv,et al.Measuring Organizational Cultures: A Qualitative and Quantitative Study Across Twenty Cases[J].Administrative Science Quarterly,1990,35(2):286-316.

【2】G. John Ikenberry,Francis Fukuyama.Trust: The Social Virtues and the Creation of Prosperity[J].Foreign Affairs,1996,75(2):143.

【3】óliver Williamson.The New Institutional Economics: Take Stock, Looking Ahead[J].Journal of Economic Literature,2000,38(3):595-613.

【4】吳秋生,劉沛.企業文化對內部控制有效性影響的實證研究——基于丹尼森企業文化模型的問卷調查[J].經濟問題,2015(7):106-114.

【5】張萍,楊雄勝.中國本土文化情境下的內部控制模式探索——基于明代龍江船廠的案例研究[J].管理世界,2018,34(2):161-175.

猜你喜歡

商(2016年32期)2016-11-24 17:49:33

商(2016年32期)2016-11-24 15:49:50

人間(2016年27期)2016-11-11 16:07:33

文藝生活·中旬刊(2016年9期)2016-11-07 00:53:36

青年文學家(2016年27期)2016-11-02 17:53:08

青年文學家(2016年27期)2016-11-02 16:23:20

啟迪與智慧·教育版(2016年8期)2016-10-20 15:45:18

中國科技博覽(2016年19期)2016-10-19 13:31:55

現代園藝(2016年17期)2016-10-17 07:04:29

今傳媒(2016年9期)2016-10-15 22:37:20