基于主成分分析的“專精特新”中小企業(yè)財務績效評價研究

2024-05-24 11:30:34周石其袁燕文

中小企業(yè)管理與科技·上旬刊 2024年3期

關鍵詞:中小企業(yè)

周石其 袁燕文

【作者簡介】周石其(1972-),男,江西撫州人,副教授,研究方向:人力資源管理。

【摘? 要】論文搜集了9家“專精特新”中小企業(yè)2022年上半年的財務數(shù)據(jù),采用主成分分析法將12個財務指標降維得到4個主成分,進而構建財務績效綜合評價函數(shù),最后得到樣本企業(yè)的財務績效綜合得分、排名及結論,并從企業(yè)自身、政府、社會投資者角度提出相應建議。

【關鍵詞】“專精特新”中小企業(yè);主成分分析;財務績效評價

【中圖分類號】F276.3;F275? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ?【文獻標志碼】A? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ?【文章編號】1673-1069(2024)03-0174-05

1 引言

當前,外部環(huán)境更趨嚴峻,國內(nèi)經(jīng)濟發(fā)展面臨需求收縮、供給沖擊、預期轉弱三重壓力,導致許多中小企業(yè)面臨生產(chǎn)經(jīng)營成本上升、訂單不足等挑戰(zhàn)。而在如此嚴峻的形勢下,“專精特新”企業(yè)依然表現(xiàn)出創(chuàng)新能力強、發(fā)展韌性足的強勁發(fā)展動能。在國內(nèi),中小企業(yè)一直是中國經(jīng)濟發(fā)展中極其重要的微觀主體,貢獻了全國50%以上的稅收、60%以上的GDP、70%以上的技術創(chuàng)新成果和80%以上的勞動力就業(yè),是中國經(jīng)濟的基本盤,而“專精特新”中小企業(yè)更是重中之重。黨的二十大報告指出,堅持把發(fā)展經(jīng)濟的著力點放在實體經(jīng)濟上,“支持專精特新企業(yè)發(fā)展”,各地也頻頻出臺培育和發(fā)展“專精特新”中小企業(yè)政策,從中央到地方,“專精特新”企業(yè)的發(fā)展得到空前重視。

2021年國家成立北交所,為“專精特新”中小企業(yè)提供了融資平臺,為投資者提供了投資“專精特新”中小企業(yè)的機會。投資者可以分享“專精特新”中小企業(yè)發(fā)展紅利,進而導致投資者對“專精特新”中小企業(yè)的關注程度得到提高。

“專精特新”中小企業(yè)為了更好地掌握自身企業(yè)經(jīng)營狀況,提高企業(yè)經(jīng)營管理水平,需要對自身的財務績效水平有客觀的了解。另外,如何從眾多“專精特新”中小企業(yè)中有效篩選出財務績效表現(xiàn)良好的企業(yè),成為政府和社會投資者的迫切需求。基于此,本文以“專精特新”中小企業(yè)為研究對象,通過橫向企業(yè)對比,采用主成分分析法并建立綜合財務績效評價函數(shù)對選取的“專精特新”中小企業(yè)樣本進行財務績效評價研究,以期為企業(yè)自身、政府及社會投資者了解“專精特新”中小企業(yè)的財務績效情況并為其作出相關決策提供思路。

2 研究設計

2.1 研究方法

本文研究方法采用主成分分析法(Principal Component Analysis,PCA),其是將原來眾多具有一定相關性,通過正交變換重新轉換組合成一組新的互相無關的綜合指標來代替原來指標,轉換后的這組變量叫主成分。此方法通過降維,在最大限度保留原來指標信息的同時使問題簡單化。主成分分析法具有客觀評價優(yōu)勢,可以確定出各指標的權重,并能綜合反映企業(yè)效益的各項信息。利用主成分分析法,可以將“專精特新”中小企業(yè)繁雜的財務指標降維成少數(shù)幾個綜合指標進行分析,有效簡化問題研究。

2.2 研究對象與數(shù)據(jù)來源

本文以“專精特新”中小企業(yè)為研究對象。“專精特新”中小企業(yè)是指具有“專業(yè)化、精細化、特色化、新穎化”特征的中小企業(yè)。2011年頒布的《“十二五”中小企業(yè)成長規(guī)劃》首次提出了“專精特新”中小企業(yè)的概念,引導中小企業(yè)轉變發(fā)展方式實現(xiàn)轉型升級,朝著“專精特新”方向發(fā)展,以專注鑄專長、以配套強產(chǎn)業(yè)、以創(chuàng)新贏市場。通常由各省級中小企業(yè)主管部門培育認定的為省級“專精特新”中小企業(yè),由工業(yè)和信息化部培育認定的稱為專精特新“小巨人”企業(yè)。

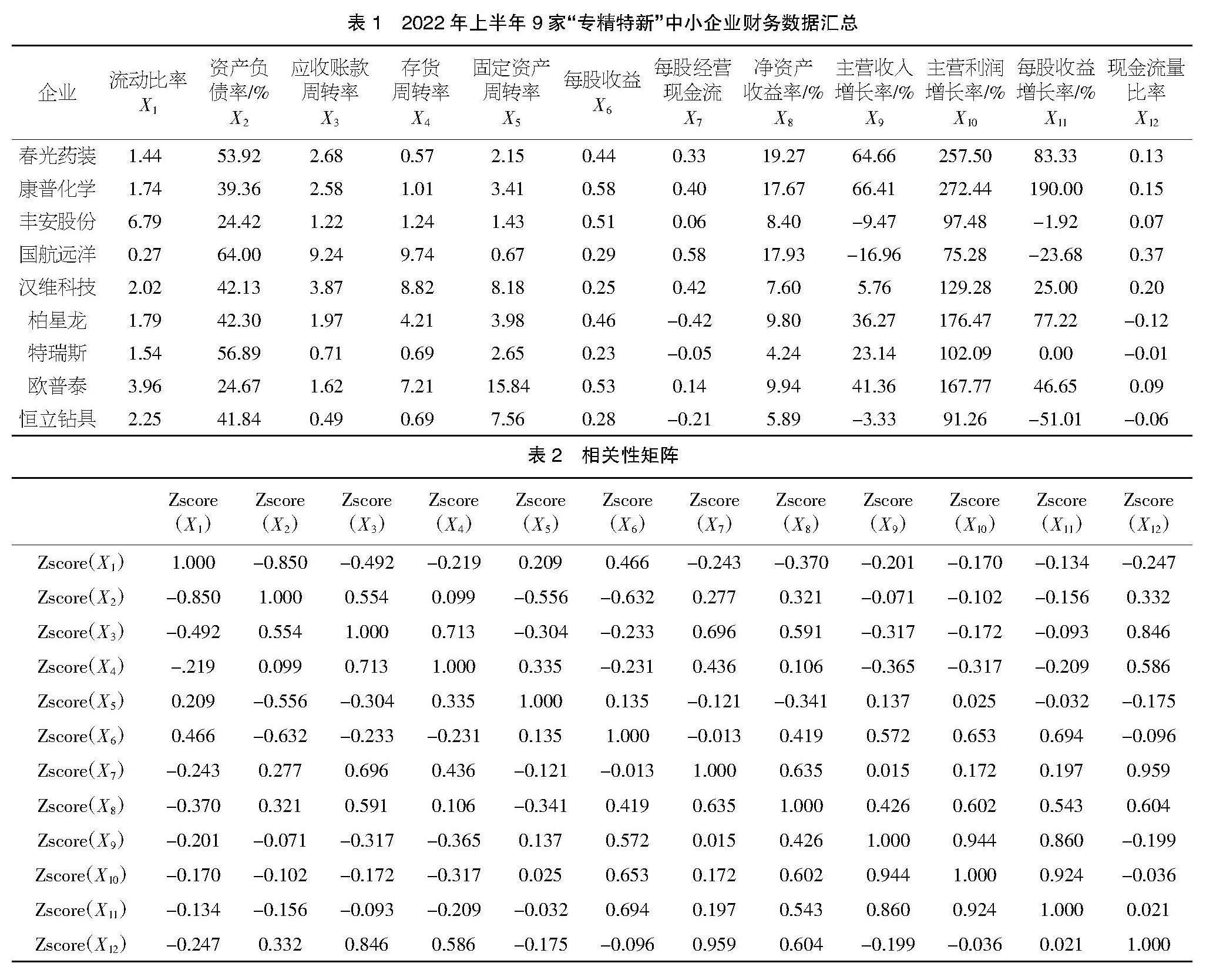

本文從北交所上市的企業(yè)中選取了“專精特新”中小企業(yè),數(shù)據(jù)來源取自相關企業(yè)在北交所網(wǎng)站公開發(fā)布的2022年上半年企業(yè)財務報表,剔除企業(yè)財務報表中上期數(shù)據(jù)采用2021年12月31日數(shù)據(jù)的企業(yè)后,最終選定9家“專精特新”中小企業(yè),分別為:春光藥裝、康普化學、豐安股份、國航遠洋、漢維科技、柏星龍、特瑞斯、歐普泰、恒立鉆具。

2.3 指標體系建立與數(shù)據(jù)整理

財務績效能夠較全面地表現(xiàn)企業(yè)的成本控制、資產(chǎn)運用管理、資金來源調配能力以及股東權益報酬率,反映了企業(yè)的財務情況、經(jīng)營水平及績效。主要體現(xiàn)在盈利能力、運營能力、償債能力和發(fā)展能力上。

企業(yè)財務績效是一個綜合評價體系,需要分析大量的財務指標。本文選取償債能力、運營能力、盈利能力和發(fā)展能力4個方面的12個財務指標來反映9家“專精特新”中小企業(yè)的財務績效,12個財務指標分別為:流動比率、資產(chǎn)負債率、應收賬款周轉率、存貨周轉率、固定資產(chǎn)周轉率,每股收益、每股經(jīng)營現(xiàn)金流、凈資產(chǎn)收益率、營業(yè)收入增長率、凈利潤增長率、每股收益增長率、現(xiàn)金流量比率。為了方便使用SPSS 26軟件對數(shù)據(jù)進行處理,將上述12個財務指標依次定義為變量X1、X2、X3、X4、X5、X6、X7、X8、X9、X10、X11、X12。其中流動比率X1、資產(chǎn)負債率X2、現(xiàn)金流量比率X12為償債能力指標,應收賬款周轉率X3、存貨周轉率X4、固定資產(chǎn)周轉率X5為運營能力指標,每股收益X6、每股經(jīng)營現(xiàn)金流X7、凈資產(chǎn)收益率X8為盈利能力指標,營業(yè)收入增長率X9、凈利潤增長率X10、每股收益增長率X11為發(fā)展能力指標,由此形成了一個由12個二級指標來反映4個一級指標的指標體系。

根據(jù)選定的12個二級指標,將9家企業(yè)2022年上半年財務報表數(shù)據(jù)進行匯總整理如表1所示。

3 SPSS實證分析

3.1 變量間的相關性

將整理的數(shù)據(jù)導入SPSS 26軟件,經(jīng)數(shù)據(jù)標準化,獲取相關性矩陣,見表2。由表2相關性矩陣可知,12個變量間具有一定的相關性,且某些變量之間的相關性較強,可做主成分分析。即可使用主成分分析法在這12個指標中找到幾個綜合性指標,使它們能夠盡可能多地反映12項指標的信息,同時彼此之間不相關。并使用這幾個的綜合指標來評價9家“專精特新”中小企業(yè)的財務績效情況,簡化財務績效的評價。

3.2 主成分分析

3.2.1 主成分選擇

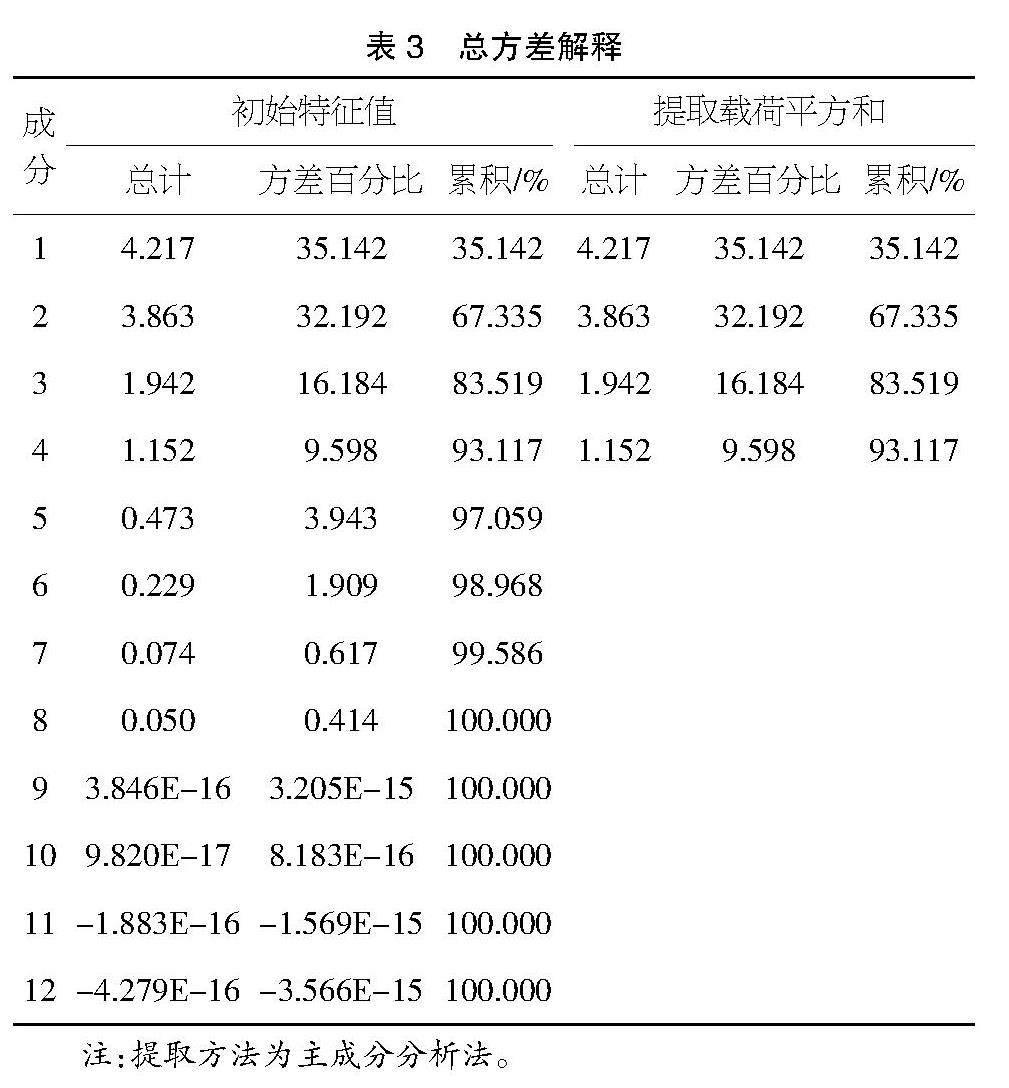

通過SPSS 26軟件進行主成分分析,得到總方差解釋(見表3)。

表3? 總方差解釋

注:提取方法為主成分分析法。

從特征根角度考慮,由表3可知,第一個主成分至第四個主成分對應的特征根分別為4.217、3.863、1.942、1.152,4個主成分對應的特征根均大于1。

從主成分的方差貢獻率考慮,由表3可知,4個主成分的方差貢獻率分別為0.351 42、0.321 92、0.161 84與0.095 98,前4個主成分的累計方差貢獻率為93.117%,超過85%,說明前4個主成分能夠提供原始變量數(shù)據(jù)的足夠信息。綜合4個主成分特征根及累計方差貢獻率情況,說明提取4個主成分是有效的。

3.2.2 財務績效綜合評價函數(shù)構造

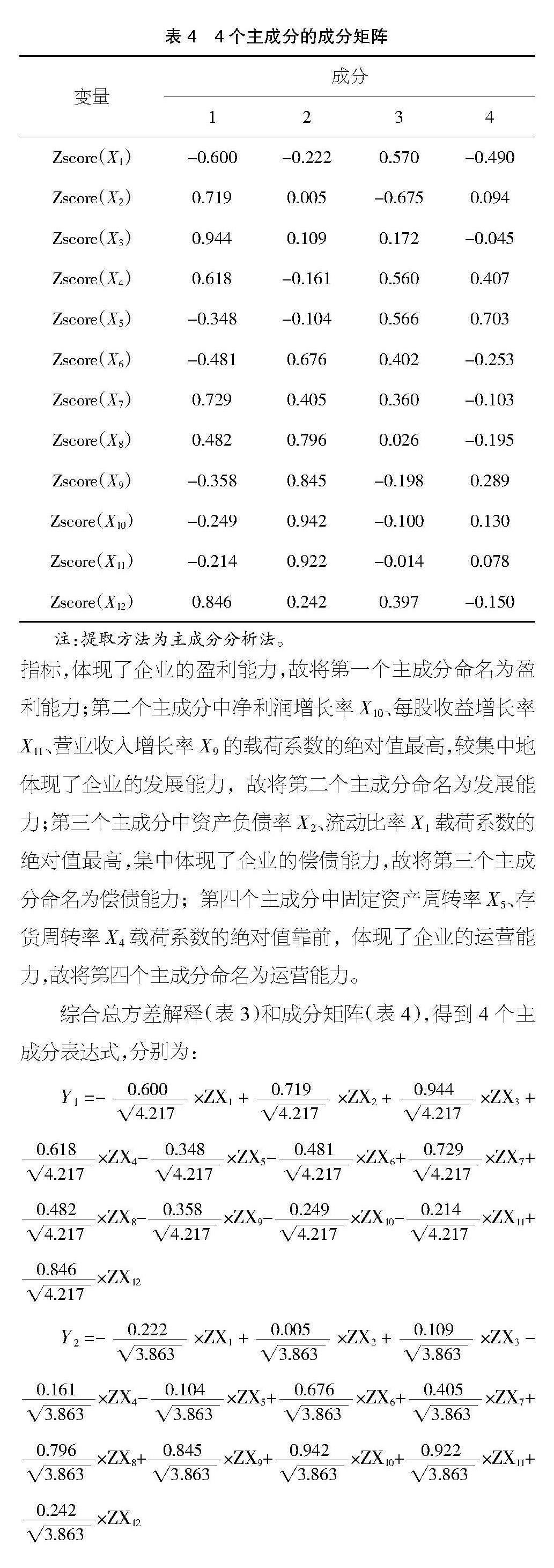

使用SPSS 26軟件得到4個主成分的成分矩陣,如表4所示。

成分矩陣中相關指標在主成分上的載荷系數(shù)的絕對值越接近1,說明這些指標越能解釋對應的主成分。從成分矩陣(表4)可知,第一個主成分中應收賬款周轉率X3、現(xiàn)金流量比率X12、每股經(jīng)營現(xiàn)金流X7、凈資產(chǎn)收益率X8、每股收益X6的載荷系數(shù)的絕對值靠前,主要集中在企業(yè)盈利能力方面的指標,體現(xiàn)了企業(yè)的盈利能力,故將第一個主成分命名為盈利能力;第二個主成分中凈利潤增長率X10、每股收益增長率X11、營業(yè)收入增長率X9的載荷系數(shù)的絕對值最高,較集中地體現(xiàn)了企業(yè)的發(fā)展能力,故將第二個主成分命名為發(fā)展能力;第三個主成分中資產(chǎn)負債率X2、流動比率X1載荷系數(shù)的絕對值最高,集中體現(xiàn)了企業(yè)的償債能力,故將第三個主成分命名為償債能力;第四個主成分中固定資產(chǎn)周轉率X5、存貨周轉率X4載荷系數(shù)的絕對值靠前,體現(xiàn)了企業(yè)的運營能力,故將第四個主成分命名為運營能力。

綜合總方差解釋(表3)和成分矩陣(表4),得到4個主成分表達式,分別為:

Y1=-■×ZX1+■×ZX2+■×ZX3+■×ZX4-■×ZX5-■×ZX6+■×ZX7+■×ZX8-■×ZX9-■×ZX10-■×ZX11+■×ZX12

Y2=-■×ZX1+■×ZX2+■×ZX3-■×ZX4-■×ZX5+■×ZX6+■×ZX7+■×ZX8+■×ZX9+■×ZX10+■×ZX11+■×ZX12

Y3=■×ZX1-■×ZX2+■×ZX3+■×ZX4+■×ZX5+■×ZX6+■×ZX7+■×ZX8-■×ZX9-■×ZX10-■×ZX11+■×ZX12

Y4=-■×ZX1+■×ZX2-■×ZX3+■×ZX4+■×ZX5-■×ZX6-■×ZX7-■×ZX8+■×ZX9+■×ZX10+■×ZX11-■×ZX12

其中,ZX1、ZX2、ZX3、ZX4、ZX5、ZX6、ZX7、ZX8、ZX9、ZX10、ZX11、ZX12為原始變量標準化后的變量。

根據(jù)表3中4個主成分的方差貢獻率和累計方差貢獻率,得到歸一化后各主成分的方差貢獻率權重,其中第一個主成分方差貢獻率權重為:0.351 42/0.931 17,即0.377。同理可計算其他3個主成分的方差貢獻率權重分別為:0.346、0.174、0.103。

根據(jù)每個主成分的方差貢獻率權重構造企業(yè)財務績效綜合評價函數(shù)為:

F=0.377Y1+0.346Y2+0.174Y3+0.103Y4

3.3 實證分析結果

依據(jù)主成分分析方法,由主成分表達式在SPSS 26軟件中可以計算出選取的9家“專精特新”中小企業(yè)的4個主成分得分,由綜合評價函數(shù)表達式在SPSS 26軟件中計算得到各個公司的綜合得分和排名,詳見表5。

表5? 選取的9家“專精特新”中小企業(yè)主成分得分及綜合得分

4 結論

根據(jù)表5中綜合分析結果可以看出,比較最終財務綜合評價得分,排列在前三的“專精特新”中小企業(yè)是:國航遠洋、康普化學、春光藥裝,得分較高。排在后三的為:恒立鉆具、特瑞斯、豐安股份,他們得分排在末三位。

綜合財務績效參差不齊。所選樣本企業(yè)的綜合得分第一名與最后一名的差別較大,一定程度上反映了國內(nèi)“專精特新”中小企業(yè)經(jīng)營狀況之間存在不小的差距,而且企業(yè)間的整體水平存在不平衡的現(xiàn)象。

單項能力表現(xiàn)一般,有兩極分化傾向。例如,在盈利能力方面,最高的國航遠洋為4.42,其余數(shù)值均不高,而且有5家為負值;最后一名的恒立鉆具為-1.57,與排名第一的國航遠洋相差較大。無獨有偶,在發(fā)展能力方面,正值4家,負值5家,第一名和最后一名的數(shù)值相差較大。償債能力和運營能力的情況也差不多。

在單項能力較突出的“專精特新”中小企業(yè),其綜合排名也相對靠前。結合4個主成分得分和綜合得分,能體現(xiàn)盈利能力的第一主成分得分最高的是國航遠洋,得分4.42,綜合排名第一;代表發(fā)展能力的第二主成分得分最高的是康普化學,得分3.65,綜合排名第二;代表償債能力的第三個主成分得分最高的是歐普泰,得分2.4,綜合排名第四;代表運營能力的第四個主成分得分最高的是歐普泰,得分1.34,綜合排名第四。綜合排名靠前的國航遠洋等企業(yè),各主成分得分也相對靠前;綜合排名靠后的恒立鉆具、特瑞斯等企業(yè),各主成分得分相對也靠后。

5 建議與不足

5.1 建議

本文采用主成分分析法構建了綜合評價“專精特新”中小企業(yè)的財務績效表現(xiàn)的函數(shù)。企業(yè)自身、政府和社會投資者可以參考使用該函數(shù)模型,得到相關“專精特新”中小企業(yè)的財務績效綜合評價結果,進而有所側重地了解其經(jīng)營狀況。根據(jù)上述分析的結果,分別對企業(yè)自身、政府和社會投資者提出如下建議:

揚長補短,提升整體績效水平。“專精特新”中小企業(yè)自身可以利用評價函數(shù)中主成分和綜合得分,了解企業(yè)財務風險,分析自己企業(yè)的經(jīng)營狀況,繼續(xù)發(fā)揚優(yōu)勢能力,同時向優(yōu)秀企業(yè)學習經(jīng)營管理方法提高相對落后的能力,進而提升自身的綜合能力。

用好評價函數(shù),作公正決策。政府在評價和了解相關“專精特新”中小企業(yè)時可以使用該財務績效綜合評價函數(shù)對企業(yè)的財務績效水平開展綜合評價,將最終的綜合排名作為決策的一個參考。根據(jù)企業(yè)真實數(shù)據(jù)導入該函數(shù)得到的綜合排名客觀公正,具體排名一目了然,非常直觀,可以增強政府決策的公信力。

精準辨別,獲取更好回報。社會投資者在投資時可以使用該評價函數(shù)選出財務績效水平優(yōu)良的“專精特新”中小企業(yè)以便獲得更高的投資回報。或者選出“潛力股”加以投資,獲取長期收益。

5.2 不足

本文雖構建了財務績效綜合評價函數(shù),但本文僅選取了財務指標作為變量,非財務指標并未選取,存在一定的局限性。另外,本文僅選取了一個時間節(jié)點的財務數(shù)據(jù),難免會對企業(yè)財務績效的整體評價產(chǎn)生一定的偏差。

【參考文獻】

【1】泮敏,曾敏.基于主成分分析法的上市公司財務風險研究——以我國制造業(yè)為例[J].會計之友,2015(21):63-68.

【2】陸岷峰,高緒陽.關于新時期進一步推動中小企業(yè)群體高質量發(fā)展的路徑研究——基于培育“專精特新”中小企業(yè)視角[J].新疆社會科學,2022(05):61-72+178-179.

【3】馬述忠,陳麗,張洪勝.中國跨境電商上市企業(yè)綜合績效研究[J].國際商務研究,2018,39(2):48-66.

【4】馮雪彬,張建英.基于主成分分析法對農(nóng)牧板塊的上市公司財務績效評價研究[J].飼料研究,2020,43(11):116-120.

【5】齊媛.基于主成分分析法的商業(yè)銀行財務評價探究[J].當代會計,2020(03):16-17.

【6】尚慧敏.農(nóng)業(yè)上市公司財務績效的主成分分析[J].科技經(jīng)濟市場,2023(04):125-127.

【7】李玉潔,賀正楚,潘紅玉.產(chǎn)業(yè)鏈企業(yè)的綠色發(fā)展績效評價[J].數(shù)學的實踐與認識,2022,52(03):89-98.

【8】王蘭.我國批發(fā)零售業(yè)上市企業(yè)性質對績效的影響分析[J].商業(yè)經(jīng)濟研究,2018(03):130-132.

【9】羅曉芃,齊佳音,田春華.基于主成分分析的影院經(jīng)營績效評價[J].企業(yè)經(jīng)濟,2017,36(3):135-143.

【10】李艷琴.“互聯(lián)網(wǎng)+”背景下出版?zhèn)髅狡髽I(yè)并購績效探討——以中文傳媒并購智明星通為例[J].財會月刊(中),2017(5):74-78.

猜你喜歡

中國市場(2016年36期)2016-10-19 03:48:15

中國市場(2016年35期)2016-10-19 02:42:20

中國市場(2016年33期)2016-10-18 14:16:18

中國市場(2016年33期)2016-10-18 14:09:48

中國市場(2016年33期)2016-10-18 13:12:09

商(2016年27期)2016-10-17 06:18:53

商(2016年27期)2016-10-17 06:06:44

商(2016年27期)2016-10-17 04:13:28

大眾理財顧問(2016年9期)2016-10-11 17:07:50

大眾理財顧問(2016年9期)2016-10-11 17:01:33