股票市場系統性崩盤監測分析

2024-05-26 01:21:54郝曉玲

統計與決策 2024年9期

李 燕,李 湛,郝曉玲

(1.懷化學院商學院,湖南懷化 418000;2.東莞理工學院經濟與管理學院,廣東東莞 523002;3.上海財經大學信息管理與工程學院,上海 200433)

0 引言

近年來,股票價格的急劇漲跌現象頻繁發生,尤其是股票市場暴跌會給金融市場的穩定帶來極大的挑戰。股票市場崩盤會摧毀金融市場信心,造成投資者和社會的極大恐慌,從而使證券市場整體資源配置效率降低,而傳統金融理論無法對股票市場崩盤做出有效解釋,因此股票市場崩盤風險作為一種普遍存在且具有廣泛影響力的風險因素進一步凸顯。同時股票市場崩盤風險是市場參與者進行投資決策時重點關注的風險之一,當股票市場發生崩盤時,往往是多市場及多個股同時出現崩盤,投資者不能通過多元化的投資組合來分散投資風險,股市崩盤是一種極端的系統性風險。

對股市崩盤的研究主要聚焦在以下幾個方面:一是研究股價崩盤的影響因素,主要影響因素包括公司治理[1,2]、公司社會責任[3,4]、股利政策[5]、公司信息質量[6,7]、制度與環境[8]、投資者偏好[9,10]等;二是對股票市場崩盤風險的度量,主要指標包括負收益偏態系數(NCSKEW)及股票收益上下波動的比率(DUVOL),這兩個指標值越大,即上市公司股票收益率的偏態系數負的程度和左偏的程度越大,表明股價崩盤的風險也就越大。

目前,對股票市場崩盤的研究主要集中在對崩盤的影響因素及崩盤的風險度量方面,且從個股層面研究較多,對市場層面研究較少,但股票市場整體崩盤比個股崩盤危害性更大、影響更加深遠。股票崩盤的時點檢測對市場投資者進行投資決策及市場管理者進行市場風險管理具有十分重要的現實意義。本文的主要貢獻在于:(1)歷次股票市場崩盤看似是在“毫無征兆”的情況下發生的災難性和突發性極端事件,但股票市場崩盤真的是毫無征兆嗎?如果不是,那么在市場崩盤前,股票市場到底發生了什么變化?如何檢測這些變化?對這三個問題進行深入研究,毫無疑問對認識股票市場崩盤及減輕崩盤的災難性危害具有非常重要的理論及現實意義。(2)使用重構相空間的方法把一維股票價格時間序列嵌入高維相空間中,進而可以在一個拓撲性質不變的高維相空間中通過分析狀態向量的軌跡來研究股票市場的動力學行為,通過研究崩盤前市場內生性結構變化來發現股票市場崩盤前的市場“異常”行為,為股票市場崩盤研究提供“觀察”股票價格時間序列的新視角和新方法。

1 遞歸圖及BG算法

Eckmann 等(1987)[11]構建的遞歸圖方法選定恰當的延遲時間及嵌入維數,把一維混沌時間序列重構到一個高維相空間中,可以在高維相空間中分析狀態軌跡的特征,進而研究混沌時間序列的非線性動力學特征。傳統對時間序列進行分析的方法通常對序列的長度及平穩性有一定的前提假設,但遞歸圖方法對時間序列的長度及平穩性沒有嚴格的假設,因此該方法逐漸成為對短時非平穩時間序列進行分析的有效工具。對一維時間序列{xi|i=1,2,…,n},可以使用相空間重構方法,通過選取相空間維度m和延遲時間τ,就可以把一維時間序列重構到一個m維的相空間,進而可以獲得一個狀態向量集,其中,i=1,2,…,n′,n′=n-(m-1)τ。向量集可以用來表示一維時間序列xi=(1,2,…,n)在高維相空間中的狀態軌跡。利用遞歸圖可以在二維圖形中直觀地分析高維相空間中系統狀態軌跡的動力學行為特征,在遞歸圖中主要包括以下幾種幾何結構:孤立點、對角斜線、垂直直線和水平直線。Eckmann等(1987)[11]通過對遞歸圖中的這些幾何結構的數量特征進行量化,構建了遞歸量化分析(RQA)方法。其中,層流性指標刻畫了垂直結構中的遞歸點占所有遞歸點的比例,反映了復雜系統中出現層流狀狀態的概率,計算公式如下:

其中,P(v)表示遞歸圖中線段長度的分布函數,v表示線段長度,minv表示最短線段長度,N表示時間序列長度,LAM值反映了復雜系統停留在某個狀態的動力學特征,Marwan 等(2007)[12]指出該指標能夠發現復雜系統在不同混沌狀態之間的轉變。

金融時間序列數據一般都為非線性、非平穩序列,當外部環境發生變化時,會導致金融時間序列發生結構突變并出現新的特征,對這些結構突變的認識有助于研究金融市場的演變規律。Bernaola-Galván 等(2001)[13]構建了一種啟發式分割算法(BG 算法)來探測具有非線性及非平穩性特征的人類心率變化的均值變異點。該時間序列突變檢測算法是基于滑動t檢驗的思想,把非平穩時間序列分割成多個具有不同均值的平穩子序列,所得各子序列表征不同的物理背景,有效解決了以往時間序列突變檢測方法基于平穩及線性過程假設條件的問題。同時由于在分割時運用多次迭代的一分為二的算法,極大地減少了檢測計算量,該方法不僅實用性較好,而且白噪聲與尖峰噪聲對異常點檢測結果的影響較小。本文聯合運用遞歸定量分析(RQA)方法及BG算法來對金融時間序列異常突變時點進行檢測,提出了一種新的股市崩盤突變時點的探測思路。

2 實證分析

2.1 數據來源

本文從Wind 金融數據庫收集了道瓊斯工業平均指數1926 年1 月4 日至1936 年12 月31 日每日收盤價,共2351 個數據;1970 年1 月2 日至1978 年12 月29 日每日收盤價,共2273 個數據;1984 年1 月3 日至1991 年12 月31 日每日收盤價,共2022 個數據。還收集了納斯達克指數1995 年1 月3 日至2004 年12 月31 日每日收盤價(由于互聯網投機泡沫主要是中小科創型企業引起的,因此選擇納斯達克指數比道瓊斯工業平均指數更恰當),共2519 個數據;以及澳大利亞等23 個國家(地區)2006 年1月1 日至2009 年12 月31 日澳洲AS30 等股票指數每日收盤價。

2.2 美國股票市場泡沫形成及市場崩盤過程分析

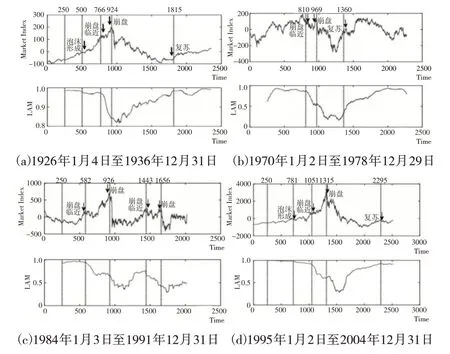

先分析影響全球的金融經濟危機事件中股票市場崩盤過程。由于道瓊斯工業平均指數歷史悠久,其他股票市場在部分金融危機事件發生時并未成立,沒有數據可供分析研究,因此本文選取美國道瓊斯工業平均指數作為研究對象,分析金融危機發生時美國股票市場崩盤過程。對1929—1933 年經濟大蕭條、1973—1975 年由石油危機引發的經濟危機、1987—1988 年“黑色星期一”金融危機、1999—2001 年的互聯網投機泡沫危機這四次全球重大金融經濟危機事件進行分析。使用遞歸量化分析中的LAM值來分析市場泡沫起始時間,實現對股市崩盤前內生性結構突變時點的檢測。從下頁圖1 可以看出,股票市場在泡沫積累階段,LAM值會出現輕微下跌。當市場趨于不穩定狀態,臨近崩盤階段時,LAM值會出現急劇下跌,LAM值的這一變化過程在四次股票市場崩盤中都極為相似,而且LAM值的變化都非常明顯,從時間點來看,市場內生性結構突變的時點都比市場崩盤時點提前較長一段時間。到市場崩盤的最后階段,LAM值會繼續出現急劇下跌或者下跌之后處于波動狀態。經過一段時間的波動,當LAM值趨于新的穩定狀態或者回到下跌前區域時,市場通常表現出止跌企穩現象,因此當市場臨近崩盤時,市場的內生性結構會出現異常突變。在1929—1933 年經濟危機前后,LAM值的變化體現出了美國股市所經歷的完整的波動過程:泡沫形成(1918 年1 月左右開始形成泡沫,LAM值開始下跌)→崩盤臨近(1929 年1 月臨近崩盤,LAM值開始急速下跌)→崩盤(1929 年9 月開始崩盤,LAM值繼續下跌,從崩盤臨近到崩盤發生,LAM序列的結構提前8 個月出現突變)→企穩復蘇(1933 年4 月股市開始止跌企穩,LAM值基本回復到下跌之前的水平)。1929—1933 年經濟危機前,美國的工業生產指數在1921 年時平均僅為67(1923—1925 年為100),但到1928 年7 月時已上升到110,再到1929 年6 月時則上升到126。人們對美國股票市場行情非常樂觀,美國時任財政部長安德魯·梅隆也于1929 年9 月向公眾保證:“現在沒有擔心的理由,這一繁榮的高潮將會繼續下去。”但到1929 年10 月29 日,當天的股市暴跌。依據LAM值的監測結果,美國股市從1928 年1 月開始形成泡沫,在1929年1 月臨近崩盤,1929 年9 月到達崩盤臨界點。另外,2000 年左右發生在美國股票市場的互聯網泡沫危機中,LAM值的變化也監測出了美國股市所經歷的完整波動過程:泡沫形成(1997 年11 月左右開始形成泡沫,LAM值開始下跌)→崩盤臨近(1999 年3 月臨近崩盤,LAM值開始急速下跌)→崩盤(2000 年3 月開始崩盤,LAM值繼續下跌,從崩盤臨近到崩盤發生,LAM序列的結構提前11 個月出現突變)→企穩復蘇(2004 年2 月股市開始企穩復蘇,LAM值基本回復到下跌之前的水平)。因此歷次股票市場崩盤貌似毫無征兆地發生,但在崩盤前市場的內生性結構已經發生了變化,這為認識股票市場崩盤提供了一個新的思路和視角。

圖1 市場崩盤過程中LAM 值的變化

2.3 美國股票市場崩盤前動力學結構突變時點檢測

用LAM值檢測股票市場崩盤前市場內生性結構的突變時點存在以下不足:市場結構突變時點只能通過直觀觀測獲得,尚不能對市場內生性結構突變時點進行量化檢測。股票市場是非線性復雜系統,具有多層次性及非平穩性特征,因此線性結構突變檢測方法對股票市場崩盤前內生性結構異常突變時點檢測并不適用。Bernaola-Galván等(2001)[13]構建的BG算法將非線性及非平穩時間序列分割成不同尺度下的平穩子序列,該算法對非線性及非平穩時間序列結構突變時點檢測取得了較好效果。因此本文引入非線性時間序列突變檢測的啟發式分割算法來檢測股票市場崩盤前市場內生性結構的突變時點,增強市場結構突變時點檢測的科學性及可解釋性。將遞歸量化分析(RQA)方法及BG 算法一同使用,對股票市場崩盤前市場內生性結構突變時點進行檢測。

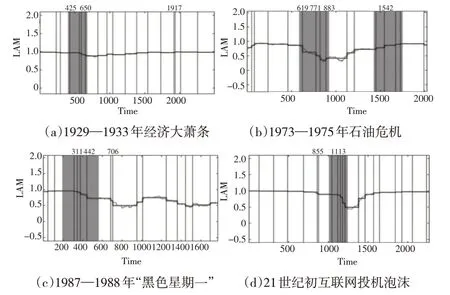

由圖2 可以看出,在1929—1933 年經濟大蕭條期間,BG算法檢測到道瓊斯工業平均指數的LAM值在1928年9月11日、1929年4月3日、1929年5月17日出現相位異常突變,在此過程中伴隨著LAM值的連續下降,市場泡沫從1928 年9 月11 日開始形成,1929 年4 月3 日、1929 年5月17日,市場在短時間內連續出現相位異常突變,市場不穩定狀態加劇,市場進入臨近崩盤狀態,實際上市場在1929年10月出現雪崩式暴跌。在1973—1975年由石油危機引發的經濟危機期間,BG 算法檢測到道瓊斯工業平均指數的LAM值在1973年6月13日、1974年1月6日、1974年3月29日及1974年7月1日出現相位異常突變,顯示市場泡 沫從1973 年6 月13 日開始形成,1974 年1 月6 日、1974年3月29日及1974年7月1日,市場在短時間內連續出現相位異常突變,市場不穩定狀態加劇,市場進入臨近崩盤狀態,實際上市場在1974年11月出現崩盤,之后市場出現連續下跌,到1974 年12 月道瓊斯工業平均指數下跌50%。在1987—1988 年“黑色星期一”金融危機期間,BG算法檢測到道瓊斯工業平均指數的LAM值在1985 年6月3日、1985年10月2日、1986年9月12日及1986年10月16日出現相位異常突變,顯示市場泡沫從1985年6月3日開始形成,市場在1985 年10 月2 日、1986 年9 月12 日及1986年10月16日短時間內連續出現相位異常突變,市場不穩定狀態加劇,市場進入臨近崩盤狀態,實際上在1987年10 月19 日道瓊斯工業平均指數驟跌508 點,下跌幅度為22%,這次暴跌震驚整個金融界,并在全球股票市場產生“多米諾骨牌”效應,世界上主要金融城市倫敦、法蘭克福、東京、香港、新加坡等地股市均受到強烈沖擊。在21世紀初互聯網投機泡沫危機中,BG 算法檢測到納斯達克指數的LAM值在1999 年5 月19 日 及2000 年2 月14 日出現相位異常突變,顯示市場進入臨近崩盤狀態,實際上美國納斯達克指數在2000 年3 月13 日一開盤就出現暴跌,從5038 點跌到4879 點。在2000 年6 月5 日、2000年7 月25 日、2000 年9 月25 日,納斯 達克指數的LAM值連續出現相位異常突變,實際上在2000 年3 月10 日NASDAQ 指數到達5048.62 的最高點,隨后納斯達克指數出現連續下跌。網絡經濟泡沫的崩潰發生在2000 年3 月到2002 年10 月間,互聯網技術公司的市值蒸發了約5 萬億美元。美國股票市場指數的LAM序列和非線性時間序列突變檢測的啟發式分割算法(BG 算法)對檢測崩盤前市場內生性結構異常突變時點非常有效,一般在市場崩盤前的3個月到8個月市場內生性結構會連續出現異常突變。

圖2 金融危機期間美國股票市場LAM 序列的異常突變時點

2.4 2008年全球金融市場崩盤前市場內生性結構異常突變時點檢測

使用遞歸量化分析方法及BG 算法對12 個發達國家(地區)(澳大利亞、奧地利、瑞士、新西蘭、法國、德國、中國香港、日本、荷蘭、新加坡、英國和美國)的金融市場和11個新興國家(地區)(中國、阿根廷、巴西、埃及、印度、印度尼西亞、以色列、韓國、馬來西亞、墨西哥、中國臺灣)的金融市場的股票市場在2008年金融危機期間市場崩盤前市場內生性結構異常突變時點檢測進行研究,結果如下頁表1所示。

從表1可以看出,在2007年7月到2007年10月之間,絕大多數股票連續出現內生性結構突變,2007 年12 月以后全球股票開始出現崩盤。這說明股票市場崩盤貌似是在“毫無征兆”的情況下發生,但實際上股票市場在崩盤前系統相位會發生連續異常突變,股票市場崩盤實際上也是“有跡可循”。本文所構建的股票市場崩盤的內生性結構異常突變時點檢測方法,通過使用重構相空間的方法把一維股票價格時間序列嵌入高維相空間中,進而可以在一個拓撲性質不變的高維相空間中通過分析狀態向量的軌跡來研究股票市場的動力學行為,通過研究崩盤前市場內生性結構變化來發現股票市場崩盤前的市場“異常”行為,為股票市場崩盤研究提供了新視角和新方法。

3 結論

本文將RQA方法和BG算法相結合,對主要金融或經濟危機中股票市場崩盤過程進行分析,得到如下結論:

(1)使用遞歸圖及遞歸量化方法能夠檢測到被視為股票市場內生性結構相變的市場內生崩潰之前的臨界狀態。對1929—1933 年經濟大蕭條、1973—1975 年由石油危機引發的經濟危機、1987—1988 年“黑色星期一”金融危機、1999—2001 年的互聯網投機泡沫這四次全球重大金融經濟危機事件進行分析。研究發現,股票市場在泡沫積累階段,LAM值會出現輕微下跌。當市場趨于不穩定狀態,臨近崩盤階段時,LAM值會出現急劇下跌現象,LAM值的這一變化過程在四次股票市場崩盤中都極為相似,LAM值的變化都非常明顯,且從時間點來看,市場內生性結構突變的時點都比市場崩盤時點提前較長一段時間。因此歷次股票市場崩盤貌似毫無征兆地發生,但在市場崩盤前市場的內生性結構已經發生了變化。

(2)對金融危機期間美國股票市場LAM序列的遞歸圖進行分析發現,四次金融危機期間美國股票市場的LAM序列均呈現類分形自相似性結構,序列呈現復雜性特征。在遞歸圖中均有空白帶存在,說明LAM序列存在相變,在這些相變點處產生了LAM序列的異常突變。市場指數的LAM序列和非線性時間序列突變檢測的啟發式分割算法(BG算法)對檢測崩盤前市場內生性結構異常突變時點非常有效,一般在市場崩盤前的2個月到8個月,市場內生性結構會連續出現異常突變。

(3)通過對2008 年金融危機前后12 個發達國家(地區)和11個新興國家(地區)的股票市場進行分析發現,各國家(地區)股票市場的LAM值在2007年7月到12月期間均連續出現異常突變,2007年底到2008年底各國家(地區)股票市場均出現崩盤,在市場崩盤前的3~12 個月內,各國家(地區)股票市場的內生性結構均出現連續異常突變。

猜你喜歡

中學生數理化·七年級數學人教版(2021年6期)2021-11-22 07:50:58

中學生數理化·七年級數學人教版(2021年6期)2021-11-22 07:50:58

中學生數理化·七年級數學人教版(2021年6期)2021-11-22 07:50:58

哲學評論(2021年2期)2021-08-22 01:53:34

中學生數理化·七年級數學人教版(2020年12期)2021-01-18 06:57:46

中學生數理化·七年級數學人教版(2020年12期)2021-01-18 06:57:46

中華詩詞(2019年7期)2019-11-25 01:43:04

模具制造(2019年3期)2019-06-06 02:10:54

影視與戲劇評論(2016年0期)2016-11-23 05:26:01

海峽科技與產業(2016年3期)2016-05-17 04:32:12