數(shù)字普惠金融對家庭創(chuàng)業(yè)績效的影響

2024-05-27 15:09:48王卓然李仲冉郝時旸

中國市場 2024年14期

王卓然 李仲冉 郝時旸

摘?要:隨著數(shù)字普惠金融的發(fā)展,其對家庭創(chuàng)業(yè)的影響逐漸顯現(xiàn)。文章使用北京大學數(shù)字普惠金融指數(shù)和中國家庭金融調(diào)查(CHFS)數(shù)據(jù),針對有創(chuàng)業(yè)行為的家庭樣本,使用多元線性回歸模型研究數(shù)字普惠金融對家庭創(chuàng)業(yè)績效的影響。結(jié)果顯示:數(shù)字普惠金融綜合指數(shù)對家庭創(chuàng)業(yè)績效有顯著的正向影響,并且影響具有穩(wěn)健性,即數(shù)字金融覆蓋廣度、使用深度和普惠金融數(shù)字化程度均對家庭創(chuàng)業(yè)績效有顯著正向影響。

關(guān)鍵詞:數(shù)字普惠金融;家庭創(chuàng)業(yè)績效;中國家庭金融調(diào)查

中圖分類號:F49;F832文獻標識碼:A文章編號:1005-6432(2024)14-0009-05

DOI:10.13939/j.cnki.zgsc.2024.14.003

1?研究背景及意義

數(shù)字普惠金融是指利用新型數(shù)字金融模式實現(xiàn)的普惠金融服務(wù),該概念于2016年G20杭州峰會被正式提出。

作為當前學術(shù)界研究的熱點,數(shù)字普惠金融在緩解中小企業(yè)融資難、提高金融服務(wù)普及率、支持經(jīng)濟高質(zhì)量發(fā)展等方面發(fā)揮了重要作用。其不僅通過信息化技術(shù)降低了信息不對稱程度,促進了金融服務(wù)的供需匹配,還通過互聯(lián)網(wǎng)直接觸達用戶,降低了金融服務(wù)的門檻與成本。

家庭創(chuàng)業(yè)是以家庭為主體的創(chuàng)業(yè)行為,在個體發(fā)展與社會進步方面具有重要意義。一方面,家庭創(chuàng)業(yè)能夠增加家庭收入,提高成員生活質(zhì)量;另一方面,家庭作為“社會的細胞”,具有極高的創(chuàng)新活力,可以推動技術(shù)進步。

然而,家庭創(chuàng)業(yè)卻面臨著融資難等現(xiàn)實問題。這主要是由于家庭資金來源有限,所以家庭創(chuàng)業(yè)往往面臨融資難題,導致創(chuàng)業(yè)難度加大,需要外界支持和幫助。

近年來,隨著數(shù)字普惠金融的發(fā)展,其對家庭創(chuàng)業(yè)績效的影響逐漸顯現(xiàn)。目前學術(shù)界對數(shù)字普惠金融促進個體創(chuàng)業(yè)的研究較多,但對家庭創(chuàng)業(yè)的影響分析較少,且側(cè)重點多為是否發(fā)生創(chuàng)業(yè)行為,對創(chuàng)業(yè)后的績效影響分析較少。

本研究旨在通過分析數(shù)字普惠金融對家庭創(chuàng)業(yè)績效的影響,彰顯數(shù)字普惠金融在家庭創(chuàng)業(yè)中的重要地位,進一步為家庭創(chuàng)業(yè)政策的制定提供科學依據(jù),具有一定的研究意義。

2?文獻綜述與假說

2.1?文獻綜述

2015年年底,國務(wù)院對普惠金融做出了明確定義:普惠金融是指立足機會平等要求和商業(yè)可持續(xù)原則,通過加大政策引導扶持、加強金融體系建設(shè)、健全金融基礎(chǔ)設(shè)施,以可負擔的成本為有金融服務(wù)需求的社會各階層和群體提供適當?shù)摹⒂行У慕鹑诜?wù)。廣義的數(shù)字金融指傳統(tǒng)金融機構(gòu)與互聯(lián)網(wǎng)公司利用數(shù)字技術(shù)實現(xiàn)支付、融資、投資和其他新型金融業(yè)務(wù)模式(黃益平等,2018)。而所謂“數(shù)字普惠金融”,指借助上述定義的新型數(shù)字金融模式實現(xiàn)的普惠金融服務(wù)(郭峰等,2020)。

數(shù)字普惠金融本身所具有的便捷、高效等特點,使其能夠從多方面促進經(jīng)濟發(fā)展。數(shù)字普惠金融帶來了便捷的服務(wù),促進了金融服務(wù)的供需匹配(謝絢麗等,2018)。

數(shù)字普惠金融提高了金融服務(wù)的可得性及覆蓋范圍,不僅為金融資源的供需雙方提供了交易平臺,為需求方提供了傳統(tǒng)金融模式下難以獲取的金融資源,而且通過網(wǎng)絡(luò)、通信等技術(shù)提供金融服務(wù),改變了原有的服務(wù)方式,提高了金融服務(wù)效率(郭峰等,2020)。

在減緩貧困、增加收入方面,國外學者Claessens等(2006)發(fā)現(xiàn),一國金融服務(wù)可得性的增加,能使弱勢群體參與金融服務(wù)的機會增多,進而增加其收入。基于此,陳丹等(2019)發(fā)現(xiàn),數(shù)字普惠金融對我國農(nóng)民收入增長有促進作用。

創(chuàng)新創(chuàng)業(yè)一直是我國的重點發(fā)展方向。為了更好地刺激經(jīng)濟復蘇,國家出臺了一系列政策,積極鼓勵、支持和引導以個體、家庭為主體的創(chuàng)業(yè)行為的發(fā)生。創(chuàng)業(yè)中的第一道難題是資金問題(黃倩等,2021)。微觀經(jīng)濟主體一般自有資金不足,因此需要向外界尋求資金支持。家庭創(chuàng)業(yè)所需資金的重要來源之一是親友的借款。馬光榮等(2011)的研究表明,非正規(guī)借貸可有效促進地區(qū)的創(chuàng)業(yè)活動。非正規(guī)金融作為一種非正式金融制度安排,可以利用地緣、血緣等社會關(guān)系在風險識別、監(jiān)督成本、資金償還方面發(fā)揮信息優(yōu)勢,提高企業(yè)資金可獲得性(李祎雯等,2016)。除了民間借貸,家庭創(chuàng)業(yè)的初始資金還可來自傳統(tǒng)金融機構(gòu)。蔣亮等(2021)研究了中小微企業(yè)的信貸獲得情況。

結(jié)果表明,近年來,超八成的“小微”經(jīng)營者認為貸款獲取相比3年前更容易、便捷。然而,家庭自身的種種特點導致其很難從傳統(tǒng)金融機構(gòu)獲得足夠的資金以支持其自身發(fā)展。

首先,家庭創(chuàng)業(yè)的規(guī)模較小,對資金的需求規(guī)模較小,小規(guī)模的資金需求無法形成規(guī)模效應(yīng)。其次,由于借款商戶過多,銀行在貸放資金前無法進行充分有效的資信水平審核,而為獲得借款,家庭傾向于隱瞞信息,從而加劇了信息不對稱的問題(婁廈等,2021)。

數(shù)字金融有以下兩個優(yōu)勢,使其能夠有效解決傳統(tǒng)信貸中存在的問題。首先,數(shù)字普惠金融的數(shù)字化和信息化特點有效解決了傳統(tǒng)信貸中資金供需雙方之間信息不對稱的問題。其次,數(shù)字普惠金融通過互聯(lián)網(wǎng)提高了客戶觸達能力,促使金融服務(wù)的機會均等化(蔡宏宇等,2021)。通過將數(shù)字技術(shù)納入中小企業(yè)融資的各環(huán)節(jié),實現(xiàn)了中小企業(yè)、銀行等金融機構(gòu)及政府的三方聯(lián)動,從而能以更少的時間、更低的成本、更少的人力耗費來撬動中小企業(yè)更多的信貸融資,對破解中小企業(yè)的融資難問題起到了至關(guān)重要的作用(文紅星,2021)。

2.2?假說

傳統(tǒng)普惠金融背景下的正規(guī)金融機構(gòu)難以維持對一定數(shù)量的個體工商戶提供金融支持,因此親友借款以及非正規(guī)金融機構(gòu)貸款是個體工商戶在傳統(tǒng)普惠金融背景下創(chuàng)立與發(fā)展所需資金的重要來源(馬光榮等,2011)。然而,由于民間借貸大多是無抵押的信用借貸,家庭能夠籌集的資金有限(婁廈等,2021)。因此,以家庭為主體的創(chuàng)業(yè)過程面臨一定程度的信貸約束。而數(shù)字普惠金融的產(chǎn)生與發(fā)展在一定程度上拓寬了金融可及性,提高了信貸服務(wù)的覆蓋面。

同時,數(shù)字普惠金融也能夠借助大數(shù)據(jù)與互聯(lián)網(wǎng)技術(shù)有效降低信貸市場信息不對稱程度,降低信貸市場交易成本,優(yōu)化資源配置,從而通過改善家庭主體“貸款難”的途徑提高家庭創(chuàng)業(yè)績效。另外,數(shù)字普惠金融的普及有利于激發(fā)個體工商戶更高層面的信貸需求。一方面,數(shù)字普惠金融的普及能夠使得家庭主體完善信貸資質(zhì)檔案,通過緩解借貸雙方信息不對稱的途徑幫助其獲得充分的貸款(曾之明等,2022),發(fā)揮資本的杠桿作用,實現(xiàn)更高水平的創(chuàng)業(yè)績效;另一方面,數(shù)字普惠金融的普及能夠激發(fā)家庭主體的創(chuàng)業(yè)熱情和創(chuàng)業(yè)需求,改善其創(chuàng)業(yè)決策(張吉等,2022),在一定程度上通過促進同業(yè)競爭的途徑助推高層次創(chuàng)業(yè)績效的實現(xiàn)。基于以上分析,本研究認為數(shù)字普惠金融能夠提高家庭創(chuàng)業(yè)績效。

因此,本研究提出假說:數(shù)字普惠金融對家庭創(chuàng)業(yè)績效有著促進作用。

3?數(shù)據(jù)來源與模型設(shè)定

3.1?數(shù)據(jù)來源

本研究使用中國數(shù)字普惠金融發(fā)展指數(shù)和2019年中國家庭金融調(diào)查數(shù)據(jù)。由于2019年中國家庭金融調(diào)查問卷基于2018年的數(shù)據(jù),為了匹配數(shù)據(jù),本研究選取2018年數(shù)字普惠金融指數(shù)進行分析。

2019年中國家庭金融調(diào)查的樣本涵蓋中國29個省、市、區(qū)(直轄市、自治區(qū)),最終收集了34643戶家庭的數(shù)據(jù),數(shù)據(jù)具有省級代表性。本研究重點關(guān)注工商業(yè)生產(chǎn)經(jīng)營的家庭,具體形式包括個體工商戶、租賃、交通運輸、營業(yè)網(wǎng)點、微商、代購、經(jīng)營公司等,也包括在工商部門登記的農(nóng)業(yè)生產(chǎn)經(jīng)營項目,如家庭農(nóng)場、合作社、農(nóng)業(yè)企業(yè)等。參考黃倩等(2021)的研究,本研究認為這些經(jīng)營形式均屬于家庭創(chuàng)業(yè)。本研究刪除家庭樣本缺失值,并對異常值用均值插補后,共計得到2541份創(chuàng)業(yè)家庭樣本。家庭成員層面的數(shù)據(jù)統(tǒng)一選取戶主的數(shù)據(jù)進行替代,同時為家庭樣本匹配省級數(shù)字普惠金融指數(shù)。

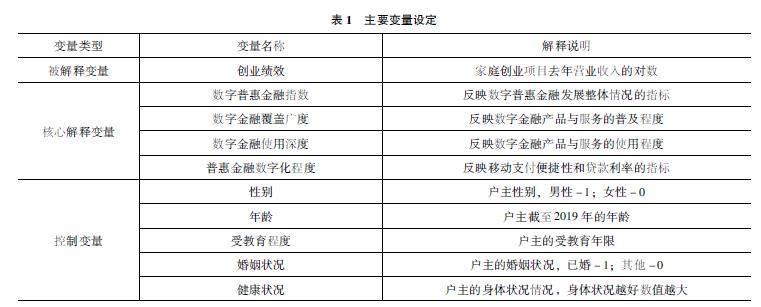

3.2?變量選取

3.2.1?被解釋變量

被解釋變量為家庭創(chuàng)業(yè)績效。文章參考張博等(2015)的工作,并結(jié)合中國家庭金融調(diào)查問卷問題設(shè)置,選取“去年/今年上半年,該項目的營業(yè)收入是多少元”來刻畫家庭創(chuàng)業(yè)績效。家庭創(chuàng)業(yè)績效的數(shù)值越大,表明家庭通過創(chuàng)業(yè)所獲得的收入越高。本研究剔除了極端收入所在的樣本,并對營業(yè)收入取對數(shù)來減輕異方差對模型精度的影響。

3.2.2?核心解釋變量

核心解釋變量為數(shù)字普惠金融指數(shù)。參考郭峰等(2020)的工作,本研究選取北京大學數(shù)字金融研究中心發(fā)布的中國數(shù)字普惠金融發(fā)展指數(shù),這一指數(shù)包括數(shù)字普惠金融綜合指數(shù),具體細分為三個一級指標,即數(shù)字金融覆蓋廣度、使用深度和普惠金融數(shù)字化程度。數(shù)字金融服務(wù)與傳統(tǒng)金融不同,其主要以家庭電子賬戶數(shù)體現(xiàn)其覆蓋范圍,因此,數(shù)字金融覆蓋廣度使用電子賬戶覆蓋率來度量。北京大學數(shù)字金融研究中心對于數(shù)字金融使用深度從支付、貨幣基金、信貸、保險、投資和信用六個方面進行測量,對于數(shù)字化程度則從移動化、實惠化、信用化和便利化等角度進行衡量。最終,在完成指標無量綱化處理與指數(shù)權(quán)重確定后,將一級指標和二級指標分組加權(quán)總和即可得到數(shù)字普惠金融綜合指數(shù),其測度了一省數(shù)字金融的綜合發(fā)展水平。本研究通過取對數(shù)來減輕數(shù)字普惠金融指數(shù)量綱對模型精度的影響。

3.2.3?控制變量

本研究重點研究數(shù)字普惠金融對家庭創(chuàng)業(yè)績效的影響,所以選擇反映家庭特征的控制變量。家庭特征統(tǒng)一選取戶主的數(shù)據(jù)作為代表,具體包括戶主的性別、年齡、受教育程度、婚姻狀況和健康狀況5個方面。

本研究對戶主年齡進行處理,即2019減去戶主的出生年份。本研究參考尹志超等(2018)的研究方法,將戶主的受教育程度折算為受教育年限(年),即分別將沒上過學、小學、初中、高中、中專、大專、大學本科、碩士研究生和博士研究生的教育年限折算為0、6、9、12、13、15、16、19、22年。本研究具體變量,如表1所示。

4?數(shù)字普惠金融對家庭創(chuàng)業(yè)績效的實證分析

基于上述變量設(shè)定,本研究使用線性回歸模型探究數(shù)字普惠金融對家庭創(chuàng)業(yè)績效的影響,模型的具體形式如下:

log(income)=β0+β1log(dig_finance)+β2con+μ1

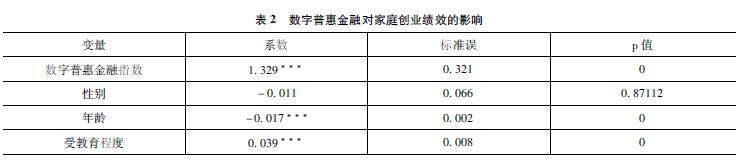

式中,income表示家庭創(chuàng)業(yè)績效(元),dig_finance表示數(shù)字普惠金融指數(shù),con表示模型的控制變量。βi?為各變量的系數(shù),μ1為模型的隨機誤差項。為了降低異方差對模型精度的影響,本項目對income和dig_finance取對數(shù)進行回歸。回歸結(jié)果如表2所示。

如表2所示,模型的F統(tǒng)計量在6和2534的自由度下為34.07,p值為0,表明模型整體顯著,回歸模型有效,結(jié)論可用。本研究對模型系數(shù)進行分析,發(fā)現(xiàn)數(shù)字普惠金融指數(shù)在1%的水平上對家庭創(chuàng)業(yè)績效有顯著的正向影響,數(shù)字普惠金融指數(shù)每上升1.329%,家庭創(chuàng)業(yè)績效大約增加1%。

究其原因,具有較高數(shù)字普惠金融指數(shù)的家庭能夠了解和接觸到更多的數(shù)字金融服務(wù),所以這類家庭在選擇創(chuàng)業(yè)時,更能夠準確定位其自身的信貸需求,進而向正規(guī)金融或互聯(lián)網(wǎng)金融提出融資需求。另外,數(shù)字普惠金融指數(shù)較高的省份有更為全面與完善的數(shù)字普惠金融服務(wù),家庭創(chuàng)業(yè)的融資需求得到滿足的概率更大。由上述兩點原因可知,數(shù)字普惠金融指數(shù)更高的家庭創(chuàng)業(yè)面臨的融資約束較低,融資需求的滿足有利于提高家庭創(chuàng)業(yè)的收入。

對控制變量進行分析,筆者發(fā)現(xiàn)戶主年齡對其所在家庭創(chuàng)業(yè)的收入有顯著的負向影響。另外,戶主的受教育程度對其所在家庭創(chuàng)業(yè)的收入有顯著的正向影響。這兩點可以結(jié)合考慮,大部分中老年人并未接受良好的義務(wù)教育,受教育程度較低,因此對于國民經(jīng)濟的發(fā)展情況不了解,對市場的需求不了解,很難做好創(chuàng)業(yè)的成本收益分析,因此這類家庭的創(chuàng)業(yè)績效通常較低。相反,大部分年輕人接受了良好的義務(wù)教育,清楚當前的市場需求,掌握了基本的經(jīng)濟管理即法律知識,更能夠理性地進行創(chuàng)業(yè),因此這類家庭的創(chuàng)業(yè)績效較高。

本研究發(fā)現(xiàn)戶主的婚姻狀況和健康狀況都對家庭創(chuàng)業(yè)績效有顯著的影響,即戶主已婚的家庭更傾向于獲得更高的創(chuàng)業(yè)績效;戶主健康程度越高,家庭創(chuàng)業(yè)績效越高。這是因為戶主的婚姻狀況和健康水平都影響了家庭在創(chuàng)業(yè)上的投入程度。戶主已婚的家庭,夫妻雙方可以共同參與創(chuàng)業(yè)的各項決策,這提高了決策的可靠性。而戶主的健康狀況更好,家庭因醫(yī)療保健等事項而分散創(chuàng)業(yè)時間的概率更小,家庭在創(chuàng)業(yè)上投入的時間更長,這都有利于提高家庭創(chuàng)業(yè)的收入。

5?穩(wěn)健性檢驗

本研究參考唐松等(2020)的研究,取數(shù)字普惠金融指數(shù)的三個一級指標分別對模型進行檢驗,即分別將三個一級指標作為數(shù)字普惠金融指標,研究其對家庭創(chuàng)業(yè)績效的影響。

實證結(jié)果如表3所示,其中方程1為使用數(shù)字金融覆蓋廣度對家庭創(chuàng)業(yè)績效進行回歸的結(jié)果,方程2為使用數(shù)字金融使用深度對家庭創(chuàng)業(yè)績效進行回歸的結(jié)果,方程3為使用普惠金融數(shù)字化程度對家庭創(chuàng)業(yè)績效進行回歸的結(jié)果。

由表3可知,數(shù)字金融覆蓋廣度在1%的水平上對家庭創(chuàng)業(yè)績效有顯著的正向影響,數(shù)字金融覆蓋廣度每提高1%,家庭創(chuàng)業(yè)績效提高1.042%。數(shù)字金融使用深度在1%的水平上對家庭創(chuàng)業(yè)績效有顯著的正向影響,數(shù)字金融使用深度每提高1%,家庭創(chuàng)業(yè)績效提高0.911%。普惠金融數(shù)字化程度在1%的水平上對家庭創(chuàng)業(yè)績效有顯著的正向影響,普惠金融數(shù)字化程度每提高1%,家庭創(chuàng)業(yè)績效提高2.579%。另外,各個方程中控制變量的顯著性與符號均與表2一致。這表明本研究的模型穩(wěn)健性較高,數(shù)字普惠金融能夠顯著地提高家庭創(chuàng)業(yè)績效。

6?結(jié)論

計量結(jié)果以及穩(wěn)健性檢驗表明,數(shù)字普惠金融指數(shù)與家庭創(chuàng)業(yè)績效存在顯著的正相關(guān)關(guān)系,具體表現(xiàn)為數(shù)字普惠金融指數(shù)每上升1.329%,家庭創(chuàng)業(yè)績效大約增加1%。

據(jù)此做出推論,由于數(shù)字普惠金融指數(shù)綜合反映了一個地區(qū)的數(shù)字金融的覆蓋廣度、使用深度及普惠金融的數(shù)字化程度,數(shù)字金融的覆蓋廣度意味著金融服務(wù)的可及性及信貸的可得性較高,較易對家庭創(chuàng)業(yè)者的創(chuàng)業(yè)活動提供貸款。

數(shù)字金融的使用深度較廣,則在一定程度上促進了金融服務(wù)的發(fā)展,提高了金融產(chǎn)品的全面性。普惠金融的數(shù)字化程度反映了金融服務(wù)的便捷性和效率,高端的金融工具和大數(shù)據(jù)分析工具促進了家庭個體信用評估機制和評分體系的構(gòu)建與完善,能夠在一定程度上有效緩解信息不對稱的情況,從而促進借貸雙方在更高的信息交流下達成協(xié)議。

由于數(shù)字普惠金融概念的產(chǎn)生與發(fā)展時間較短,因此大部分的中老年人在其創(chuàng)業(yè)黃金期,可能并未享受到數(shù)字普惠金融所帶來的紅利,反映出戶主年齡越大,家庭創(chuàng)業(yè)績效越低的情況。而受教育程度高的戶主對國家經(jīng)濟形勢、市場現(xiàn)狀以及經(jīng)濟管理與法律知識具有較深層次的理解,對于新型金融工具的接受程度較高,因此普遍有著較高的家庭創(chuàng)業(yè)績效。

同時,戶主的婚姻狀況和健康程度對家庭創(chuàng)業(yè)也有顯著的影響,考慮到婚后夫妻雙方資本的融合以及共同決策帶來的更高決策合理性,醫(yī)療支出對于創(chuàng)業(yè)資本與精力的分散作用,因此已婚家庭和相對健康的家庭主體有較高的家庭創(chuàng)業(yè)績效,符合經(jīng)濟學常識。

參考文獻:

[1]黃益平,黃卓.中國的數(shù)字金融發(fā)展:現(xiàn)在與未來[J].經(jīng)濟學(季刊),2018,17(4):1489-1502.

[2]郭峰,王靖一,王芳,等.測度中國數(shù)字普惠金融發(fā)展:指數(shù)編制與空間特征[J].經(jīng)濟學,2020,19(4):1401-1418.

[3]謝絢麗,沈艷,張皓星,等.數(shù)字金融能促進創(chuàng)業(yè)嗎?——來自中國的證據(jù)[J].經(jīng)濟學(季刊),2018,17(4):1557-1580.

[4]CLAESSENS?S,F(xiàn)EIJEN?E.Finance?and?hunger:?empirical?evidence?of?the?agricultural?productivity?channel[J].Policy?research?working?paper,?2006(48):1-48.

[5]陳丹,姚明明.數(shù)字普惠金融對農(nóng)村居民收入影響的實證分析[J].上海金融,2019(6):74-77.

[6]黃倩,朱鴻志,蘇慧媛.數(shù)字普惠金融對農(nóng)戶創(chuàng)業(yè)選擇影響研究[J].福建論壇(人文社會科學版),2021(8):85-102.

[7]馬光榮,楊恩艷.社會網(wǎng)絡(luò)、非正規(guī)金融與創(chuàng)業(yè)[J].經(jīng)濟研究,2011,46(3):83-94.

[8]李祎雯,張兵.非正規(guī)金融對農(nóng)村家庭創(chuàng)業(yè)的影響機制研究[J].經(jīng)濟科學,2016(2):93-105.

[9]蔣亮,郭曉蓓,鄧金堂,等.普惠金融視角下的小額信貸問題、原因與對策建議[J].西南金融,2021(1):38-49.

[10]婁廈,吳玫霖.非正規(guī)金融與中小微企業(yè)融資問題研究[J].投資與合作,2021(11):21-22.

[11]蔡宏宇,陽超.數(shù)字普惠金融、信貸可得性與中國相對貧困減緩[J].財經(jīng)理論與實踐,2021,42(4):24-30.

[12]文紅星.數(shù)字普惠金融破解中小企業(yè)融資困境的理論邏輯與實踐路徑[J].當代經(jīng)濟研究,2021(12):103-111.

[13]曾之明,伍劍超,孫易欣.數(shù)字普惠金融對家庭創(chuàng)業(yè)決策的影響研究——基于CHFS調(diào)查數(shù)據(jù)的實證[J].金融經(jīng)濟,2022(7):47-60.

[14]張吉,孟德鋒.數(shù)字普惠金融的使用對家庭創(chuàng)業(yè)績效影響研究[J].金融經(jīng)濟,2022(3):17-25,36.

[15]張博,胡金焱,范辰辰.社會網(wǎng)絡(luò)、信息獲取與家庭創(chuàng)業(yè)績效——基于中國城鄉(xiāng)差異視角的實證研究[J].經(jīng)濟評論,2015(2):52-67.

[16]尹志超,張?zhí)枟?金融可及性、互聯(lián)網(wǎng)金融和家庭信貸約束——基于CHFS數(shù)據(jù)的實證研究[J].金融研究,2018(11):188-206.

[17]唐松,伍旭川,祝佳.數(shù)字金融與企業(yè)技術(shù)創(chuàng)新——結(jié)構(gòu)特征、機制識別與金融監(jiān)管下的效應(yīng)差異[J].管理世界,2020,36(5):9,52-66.