董事會特征對環境績效的影響研究

2024-05-27 15:09:48馮澤閉樂華岑佳愛韋玉潔陀智煜李虹樺

中國市場 2024年14期

馮澤 閉樂華 岑佳愛 韋玉潔 陀智煜 李虹樺

摘?要:可持續發展將經濟發展和保護環境兩個相對立的理念相結合。企業作為國家發展經濟的重要組成部分之一,在不斷追求經濟績效的同時,更應注重環境績效的良好發展。文章基于公司治理視角,研究董事會特征對環境績效的影響。董事會特征包含獨立董事比例、董事會會議頻率、董事會規模、管理層持股數量、高管薪酬等方面。研究發現:獨立董事比例與環境績效存在顯著正向影響;董事會會議頻率、董事會規模、管理層持股數量、高管薪酬對不同環境績效指標影響顯著性不同。

關鍵詞:董事會;董事會特征;環境績效

中圖分類號:F406.7文獻標識碼:A文章編號:1005-6432(2024)14-0040-04

DOI:10.13939/j.cnki.zgsc.2024.14.010

1?引言

隨著工業化迅速發展,給我國經濟帶來了較大變化,然而,工業化的發展促進中國經濟飛速發展的同時,也給中國帶來了嚴重的環境污染。習近平總書記在黨的十九大報告中指出,堅持人與自然和諧共生,把保護環境上升為我國的基本國策。政府對此出臺了相應的法律法規對不同企業進行環境整改。

在日益嚴峻的環境形勢下,企業應將內部體制化管理和環境防治作為可持續發展的共同目標。在公司治理體系中董事會是重要關鍵環節,是公司股東與管理層之間的橋梁,有助于優化公司戰略方針和經營決策。基于此,文章基于公司治理視角,研究董事會特征對環境績效的影響。

2?相關研究回顧

現有相關研究認為,高管特征和董事會特征對企業績效影響較大,為研究微觀企業和宏觀環境相互作用提供了參考。孫永祥等(2000)認為,我國上市公司董事會規模與公司績效之間存在負相關關系,即董事會規模越小,則公司績效越好;反之,績效就會越差,由于董事會規模增加使得溝通與協調上易產生問題,影響其功能發揮。于東智和池國華(2004)的研究表明,董事會的專有特征會對其職能的行使發揮作用,進而對績效產生影響,并發現董事會規模與績效指標存在倒“U”型關系。楊東寧和周長輝(2004)的研究認為,基于公司組織能力的環境績效評估體系能夠持續激勵環境績效改善。廖小菲和晏維莎(2015)認為,公司治理作為企業利益相關者關系的制度安排,與環境績效有著密切的關系,獨立董事比例、國有股比例、監事會規模與環境績效呈顯著正相關,高級管理人員持股比例與環境績效呈負相關,第一大股東持股比例與環境績效呈正相關,但不顯著。余怒濤等(2017)檢驗了股權結構和董事會特征對環境績效的微觀治理效應,認為董事會規模的適度增大不論在國有企業還是民營企業都有力提升了環境績效;獨董比例對兩類產權性質企業的環境績效沒有實質性影響。

綜上所述,學者們大多對董事會特征與企業績效之間的關系進行了研究,也有研究董事會特征對環境績效的影響,但影響較少,研究結果還不夠廣泛和充分。環境績效是企業在環境方面所取得的成果和表現,對于環境績效的研究具有重要的理論和實踐意義。因此,文章將重點關注董事會特征對環境績效的影響,對每一類董事會特征的影響進行具體分析。

3?董事會特征對環境績效的影響分析

3.1?董事會會議頻率對環境績效的影響分析

如果公司具備良好的環境績效,利于公司在社會上樹立良好的品牌形象,利于改善與外部相關利益者的關系,可持續競爭能力加強。企業要付出較多努力才有可能帶來較好的環境績效,涉及較多財力、物力和人力,而管理層不太愿意在這些方面進行投資,因而會最大化規避環境風險,以便增加短期收益。董事會對公司戰略決策承擔最終責任,對董事會治理效率有直接影響。董事會通常以會議的形式行使權利,會議的質量和形式反映董事會監督的職能,董事會會議的頻率提高將有利于利益相關者對企業環境改善、提升環境績效的期望變成管理層的目標方向。因此,筆者認為董事會會議頻率對企業環境績效會產生積極影響。

3.2?董事會規模對環境績效的影響分析

董事會在企業結構中處于頂端的位置,擁有絕對的話語權,是企業的執行機構,也是核心機構。董事會履行著企業的重大職責,體現在對企業管理層的監督和維護股東的權益等。董事會規模大小可以體現出其權力大小和對決策的判斷能力,也在一定程度上體現了其專業能力。董事會規模意味著董事會成員數量的多少,成員數量可能會影響到公司收集環境信息的質量以及能夠影響環境的相關策略。因此,筆者認為董事會規模對環境績效會產生積極影響。

3.3?獨立董事比例對環境績效的影響分析

獨立董事一般具備一定的專業素質和能力,獨立于公司股東與公司管理層之外,可以憑自己的專業知識和經驗對公司的事務做出獨立判斷。在面對問題時,獨立董事可以更好地站在公司管理者、股東、公眾等利益相關者的角度,客觀地分析出這些問題帶來的利弊,進而提出更好的建議或決策。因此,筆者認為獨立董事人數增加,可以增加董事會決策的獨立性、專業性和客觀性,對環境績效會產生積極影響。

3.4?管理層持股數量對環境績效的影響分析

管理層持有股份越多,管理者與公司股東的共同利益部分也就越多,所以管理者持有股份的增加能提高公司績效。當下環境績效是企業和社會可持續發展的共同目標。因此,筆者認為管理層持股數量增加對環境績效會產生積極影響。

3.5?高管薪酬對環境績效的影響分析

據委托代理理論可知,高管作為個體,自身市場價值取決于任職期間公司長期的業績與其品行,高管通過自身努力,為企業創造價值,從而提高自己未來的薪酬水平。張正勇和李玉(2018)認為,對國有企業高管的薪酬激勵,需加入企業環境績效考核,高管便會密切關注企業利益、企業社會責任,如環境保護等。常媛等(2022)學者研究發現,高管薪酬激勵對環境績效的促進作用在重度污染行業企業中影響明顯,而在中度和輕度污染行業企業中影響不明顯。楊柯(2023)研究發現,如果高管的薪酬構成中的貨幣薪酬上漲,對于提升企業環境績效有正向促進作用。因此,筆者認為高管薪酬增加會對環境績效產生積極的影響。

4?研究設計

4.1?樣本選擇與數據來源

文章選取2014—2021年中國所有A股上市公司作為研究樣本,所需數據來源于CSMAR國泰安數據庫。文章剔除金融類上市公司樣本,剔除數據缺失較多的企業,總計獲取的公司樣本包含18906個公司的年度觀測值。

4.2?變量說明與模型設計

文章借鑒楊東寧和周長輝(2004),廖小菲和晏維莎(2015),余怒濤等(2017),杜興強等(2021)學者的研究成果,選取被解釋變量環境績效指標為企業單位產出的二氧化碳排放量、氮氧化物排放量、有害廢棄物排放量、二氧化硫排放量,均取自然對數;解釋變量董事會特征為董事會會議頻率(董事會開會的次數)、董事會規模(董事會成員人數)、獨立董事比例(獨立董事人數占董事會總人數的比重)、管理層持股數量(取自然對數)、高管薪酬(前三位高管平均薪酬自然對數);控制變量為企業規模(總資產的自然對數)、總資產收益率、資產負債率、托賓Q值、企業屬性(國有企業取0,否則取1)、行業(虛擬變量)。

文章分析的回歸模型如下:

f=c+x+con+ε

模型中,f表示環境績效指標,c表示常數,x表示解釋變量,con表示控制變量。

5?董事會特征對環境績效的回歸分析

5.1?董事會會議頻率對環境績效的回歸分析

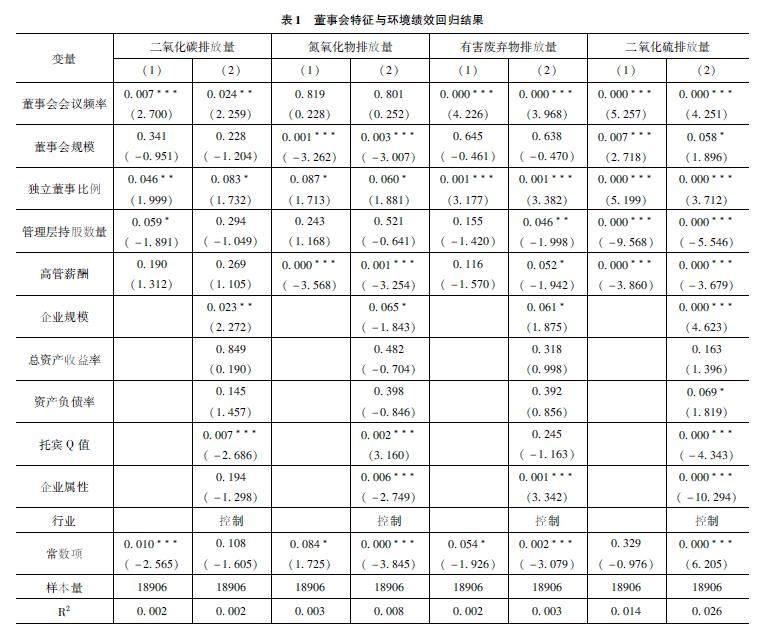

筆者運用SPSS軟件對樣本數據進行回歸測算分析,如表1所示。列(1)只加入核心解釋變量進行回歸,列(2)除核心解釋變量外還加入企業規模、總資產收益率、托賓Q值等控制變量進行回歸。回歸結果顯示,董事會會議頻率在列(1)的系數均顯著為正,大部分都在1%的顯著性水平上呈顯著的正相關關系,表明董事會會議頻率能夠影響環境績效,董事會會議頻率與環境績效存在正相關關系。列(2)所示,回歸結果顯示董事會會議頻率對二氧化碳排放量、有害廢棄物排放量、二氧化硫排放量分別在5%、1%、1%的顯著性水平上呈顯著的正相關關系,表明董事會會議頻率能夠影響環境績效,董事會會議頻率與環境績效存在正相關關系。

因此,加入其他控制變量后的回歸結果并未影響董事會會議頻率的系數符號及顯著性,均顯示董事會會議頻率對二氧化碳排放量、有害廢棄物排放量、二氧化硫排放量在1%和5%的顯著性水平上正相關,表明董事會會議頻率與環境績效存在顯著的正相關關系。

5.2?董事會規模對環境績效的回歸分析

表1回歸結果顯示,董事會規模在列(1)的系數均為正,但只與氮氧化物排放量和二氧化硫排放量在1%的顯著性水平上呈正相關,與二氧化碳排放量和有害廢棄物排放量的關系不顯著。這表明董事會規模對環境績效有影響,但對環境績效指標影響不同。

列(2)加入其他控制變量后,回歸結果與未加入其他控制變量的結果一致,只與氮氧化物排放量和二氧化硫排放量分別呈現1%和10%的顯著性水平上正相關,在另外兩個環境變量上不顯著,表明董事會規模對一部分環境績效指標有影響。

5.3?獨立董事比例對環境績效的回歸分析

由表1回歸結果可知,獨立董事比例在列(1)的系數均顯著為正,獨立董事比例與二氧化碳排放量在5%的顯著性水平上呈顯著性正相關關系;獨立董事比例與氮氧化物排放量在10%的顯著性水平上呈顯著性正相關關系;獨立董事比例與有害廢棄物排放量、二氧化硫排放量在1%的顯著性水平上呈顯著性正相關關系,表明獨立董事比例能夠影響環境績效,獨立董事比例與環境績效存在顯著的正相關關系。獨立董事比例越大,環境績效就越好。

列(2)加入其他控制變量后,回歸結果并未影響獨立董事比例與環境績效的系數符號及顯著性,均顯示獨立董事比例與環境績效呈現1%和10%以內的顯著性水平上正相關,進一步表明了獨立董事比例與環境績效呈顯著的正相關關系。

5.4?管理層持股數量對環境績效的回歸分析

由表1回歸結果可知,在列(1)只加入核心解釋變量進行回歸結果顯示管理層持股數量系數均為正。管理層持股數量與二氧化碳排放量和二氧化硫排放量在10%和1%的顯著性水平上呈顯著正相關關系,與氮氧化物排放量和有害廢棄物排放量的關系不顯著,表明管理層持股數量對部分環境績效指標有顯著正相關影響。加入其他控制變量進行回歸后如表1列(2)所示,管理層持股數量在列(2)的系數均為正,但與有害廢棄物排放量和二氧化硫排放量在5%和1%的顯著性水平上呈顯著正相關關系,與二氧化碳排放量和氮氧化物排放量的正相關關系不顯著。

5.5?高管薪酬對環境績效的回歸分析

由表1回歸分析結果可知,在列(1)只加入核心解釋變量進行回歸結果顯示高管薪酬相關系數均為正,但高管薪酬與氮氧化物排放量和二氧化硫排放量的相關系數均為0,都在1%的顯著性水平上呈正相關,與二氧化碳排放量和有害廢棄物排放量的關系不顯著。表明高管薪酬對環境績效有影響,但影響程度不大,與一部分環境績效呈正相關關系。

如表1列(2)所示,加入其他控制變量后比列(1)的回歸結果明顯,相關系數均為正,但除了與氮氧化物排放量和二氧化硫排放量在1%的顯著性水平上呈正相關外,還與有害廢棄物排放量在10%的顯著性水平上呈正相關,與二氧化碳排放量的關系仍不顯著。因而進一步表明高管薪酬對大部分環境績效還是有影響的,而且加入其他控制變量后,高管薪酬對環境績效的影響更明顯,更說明高管薪酬與環境績效存在正相關關系。

6?結論

文章主要是基于公司治理視角,分析董事會特征對環境績效的影響。文章通過研究發現以下內容。

第一,除氮氧化物排放量指標外,董事會會議頻率與其他環境績效指標存在顯著正相關關系。董事會在一定意義上解決了董事會成員與利益相關者的矛盾,董事會會議頻率越高,提出的解決相關環境問題的決策就越多,環境績效也就越來越好。

第二,董事會規模對環境績效有影響,但影響程度不大,只與一部分環境績效指標如氮氧化物排放量、二氧化硫排放量存在顯著正向影響。

第三,獨立董事比例能夠影響環境績效,獨立董事比例與環境績效存在顯著正相關關系。

第四,管理層持股數量對環境績效有影響,但影響程度不大,只與一部分環境績效指標如有害廢棄物排放量、二氧化硫排放量呈正相關關系。管理層持股數量越多,對一部分相關的環境績效越好。

第五,除二氧化碳排放量指標外,高管薪酬對其他環境績效指標均呈顯著正相關關系。

參考文獻:

[1]楊東寧,周長輝.企業環境績效與經濟績效的動態關系模型[J].中國工業經濟,2004(4):43-50.

[2]廖小菲,晏維莎.公司治理與環境績效關系研究——來自我國制造業上市公司的數據[J].財會通訊,2015(18):40-43.

[3]余怒濤,楊培蓉,鄭延.產權性質、公司治理與環境績效關系研究——基于中國化工行業上市公司的實證檢驗[J].會計之友,2017(14):35-41.

[4]潘敏,李義鵬.商業銀行董事會治理:特征與績效——基于美國銀行業的實證研究[J].金融研究,2008(7):133-144.

[5]于東智,池國華.董事會規模、穩定性與公司績效:理論與經驗分析[J].經濟研究,2004(4):70-79.

[6]孫永祥,章融.董事會規模、公司治理與績效[J].企業經濟,2000(10):13-15.

[7]李云鶴,吳文鋒,胡悅.雙層股權與企業創新:科技董事的協同治理功能[J].中國工業經濟,2022(5):159-176.

[8]杜興強,殷敬偉,張穎,等.國際化董事會與企業環境績效[J].會計研究,2021(10):84-96.

[9]薛淑娟.我國制藥業上市公司高管薪酬與環境績效的關系研究[J].市場周刊,2019(10):18-19.

[10]張正勇,李玉.企業環境績效與高管薪酬激勵有效性研究[J].華東經濟管理,2018,32(4):126-133.

[11]常媛,肖蘭,劉亦晴.高管薪酬激勵,環境信息披露質量與環境績效——基于中介效應與面板門檻模型[J].資源開發與市場,2022,38(11):1287-1295.

[12]楊軻.內部治理,高管薪酬與環境績效關系研究[J].技術與市場,?2023,30(5):135-139.

[基金項目]本文受廣西區級大學生創新創業項目“董事會特征對企業環境績效的影響研究”(項目編號:202216205081)資助。

[作者簡介]通訊作者:閉樂華(1978—),女,漢族,廣西桂林人,博士,副教授,研究方向:公司金融、風險投融資、產業鏈可持續性。