“農業價值鏈+電商平臺”融資對農戶收入的影響

2024-05-27 15:09:48焦馨玉夏紫薇包馥瑜

中國市場 2024年14期

焦馨玉 夏紫薇 包馥瑜

摘?要:文章基于“農業價值鏈+電商平臺”融資模式,利用信息經濟學分析框架下的信息不對稱和交易成本理論,分析該融資模式對農戶收入的影響。在理論分析的基礎上,通過對四川省“仁壽京農貸”試點區的調查,利用調研數據進行實證檢驗。研究結果表明,“農業價值鏈+電商平臺”融資模式可以增加農戶的信貸需求,提高農戶信貸可獲性,從而提高農戶收入。基于以上結論,政府應加大對農村地區互聯網金融的監管力度,培養復合型人才隊伍,加強農業生產組織化,實現便農惠農,促進鄉村振興。

關鍵詞:農業價值鏈融資;農戶融資;農戶收入

中圖分類號:F724.6;F832.43?文獻標識碼:A文章編號:1005-6432(2024)14-0048-04

DOI:10.13939/j.cnki.zgsc.2024.14.012

1?引言

黨的二十大報告強調了鄉村振興在我國發展全局中的重要地位,并將鄉村振興作為“加快構建新發展格局,著力推動高質量發展”的一個重要方面進行部署。然而,我國農業處于產業化經營初級階段,涉農融資交易成本高、違約率高,“融資難、融資貴”的困局難解,尋找更適合農戶的融資渠道成為亟待解決的問題。近年來,農村網絡覆蓋率逐年提高,“農業價值鏈+電商平臺”作為新興農村融資模式之一,初步試點取得一定成果,對農村融資發展有一定促進作用。文章聚焦于農戶收入,分析“農業價值鏈+電商平臺”融資模式的運行效果,并進行實證檢驗。文章的邊際貢獻如下:一是研究角度。不同于以往文獻宏觀的角度,文章從需求方的微觀視角,分析“農業價值鏈+電商平臺”融資模式對農戶收入的影響效果。二是理論層面。通過對該融資模式的挖掘,探究其提高農戶信貸需求與信貸可獲性,以期為實證檢驗提供方向。

2?理論分析

2.1?“農業價值鏈+電商平臺”融資模式

第一,模式背景。2021年中央一號文件指出,延長農村產業鏈與價值鏈是全面推動農村產業振興發展的前提。但涉農經營主體具有弱質性,信用實力欠缺,為緩解相關主體融資約束難題,“農業價值鏈+互聯網金融”的融資模式應運而生。然而,張佳等認為,我國農村互聯網金融與電子商務處于起步階段[1],考慮到農戶對互聯網技術的接受程度,互聯網金融產品的推廣需進行試點。

第二,試點對象。京東金融于2015年發布“仁壽京農貸”,隸屬于“農業價值鏈+電商平臺”模式。文章將試點區指定農戶作為實驗組,非試點區指定農戶作為對照組。以此為樣本,研究該融資方式的運作模式與其對農戶收入的影響。

第三,運作模式。“仁壽京農貸”聯結價值鏈上各節點主體,形成價值鏈傳遞。基本流程是:農戶在京東電商平臺申請貸款,平臺通過涉農合作企業,與平臺積累的信息獲得農戶信息,評估風險、授信,將農產品銷售給消費者,農戶在交易后提高銷售收入、償還貸款,平臺實現資金回流。

2.2?“農業價值鏈+電商平臺”融資模式的影響

由于農業生產受自然環境制約,部分農戶融資存在生產不穩定、信用風險緩釋不足等問題[2]。同時,有研究發現,信息不對稱是農戶無法獲得正規信貸資源的一個原因[3]。而在該融資模式下,電商平臺依托價值鏈打造閉合系統,可緩解由信息不對稱和高交易成本造成的市場失靈問題,對融資雙方產生影響,作用于農戶收入。該融資模式帶來的正向影響如下。

第一,融資供給方:電商平臺。通過“農業價值鏈+電商平臺”融資模式,解決信息不對稱問題。通過數據征信與平臺算法,爬取鏈上主體的交易,建立信息傳遞系統,后臺實時監控,降低信貸風險。

第二,融資需求方:農戶。其一,解決抵押物不足問題,降低門檻效應和交易成本效應。農戶的抵押物是即將售賣的優質農產品,不是傳統的固定資產,降低融資成本。平臺線上融資節省柜臺人工成本、評估用戶的時間成本,總體降低交易成本。其二,融資渠道效應。一些農戶缺乏固定資產作為抵押物,這些農戶會選擇該融資模式,拓寬融資渠道。其三,打通銷售渠道,小農戶向規模種植戶轉變。電商平臺依托銷售渠道,為農戶打開銷路,優質的農產品直接流向消費者,使農戶有擴大生產的需求,小農戶有轉變為規模種植戶的激勵。綜上所述,該融資模式通過供需雙方兩條路徑,共同作用,使農戶的信貸需求、信貸可獲性增加,提高農戶的收入。因此,文章提出假說H1和H2。

H1:“農業價值鏈+電商平臺”融資模式能夠增加農戶收入。

H2:“農業價值鏈+電商平臺”融資模式通過增加農戶信貸需求,提高信貸可獲性,實現增收。

3?實證設計

3.1?數據來源

文章的試點區樣本來自四川省眉山市仁壽縣的枇杷種植戶,非試點區樣本來自四川省內江市資中縣的枇杷種植戶,數據來自2022年8月在兩地共6個鎮的調研。收集樣本時,使用分層抽樣的方式,根據調研地區的經濟水平,將兩個縣的村鎮分為三種:經濟繁榮、經濟中游以及經濟較落后。由此分別隨機選取3個村鎮,兩地總共6個村鎮作為典例開展調研。調研共得到379份問卷,有效問卷351份,有效樣本率達92.61%。

3.2?模型構建

針對上述提出的兩個假說,文章構建兩個模型分別進行實證分析:對第一個假說構建多元線性回歸模型進行影響效果的分析,對第二個假說構建Heckman兩階段模型進行影響路徑的分析。

3.2.1?影響效果檢驗——多元線性回歸模型

為探究被解釋變量受核心解釋變量及其他相關因素的影響,建立回歸模型如下:

Y=β0+β1X1+β2X2+…+βkXk+ε(1)

式(1)中,Y表示被解釋變量(家庭人均純收入),X1表示核心解釋變量(是否為京農貸試點),Xj(j=2,3,…,k)表示其他解釋變量,ε為隨機誤差項,βj(j=0,1,2,…,k)為待估參數。

3.2.2?影響路徑檢驗——Heckman兩階段模型

對信貸可獲性水平這一變量的研究僅適用于有信貸需求的農戶,此時,如果僅僅使用多元線性回歸進行檢驗,會存在自選擇偏誤問題。為解決這一問題,根據相關文獻[4],構建Heckman兩階段模型如下:

第一階段:構建農戶信貸需求意愿模型。即假設樣本不存在選擇性偏差,僅以“是否有信貸需求”作為因變量,利用Probit模型分析影響農戶是否有信貸需求意愿的因素,模型設置為:

Yi=αiXi+εi(2)

式(2)中,Y*i是模型的被解釋變量(信貸需求),表示農戶是否有信貸需求的二元選擇變量,Y*i=1,表示農戶有信貸需求,Y*i=0,表示農戶無信貸需求;Xi為是否有需求的影響因素;αi是相關系數;εi為隨機誤差項。

第二階段:利用選擇樣本進行回歸。在第二階段中加入通過第一階段所得的逆米爾斯比率(IMR),從而修正第二階段的選擇性偏誤問題。得到有信貸需求的農戶信貸可獲性的影響因素回歸方程:

Zi(avai|Yi=1)=βiXi+δiλi+μi(3)

式(3)中,avai為農戶信貸可獲性,Xi為影響信貸可獲性的因素,λi為計算得出的逆米爾斯比率,βi、δi為相關系數,μi為隨機誤差項。

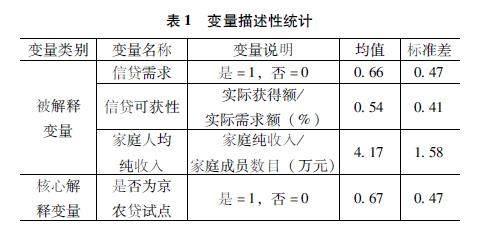

3.3?變量說明與描述性統計

3.3.1?多元線性回歸模型

根據相關文獻[5],被解釋變量為家庭人均純收入,核心解釋變量為是否為京農貸試點。借鑒相關研究[6]的變量設置,文章將影響農戶收入的控制變量分為人力資源(年齡、家庭勞動力數目等)、社會資產(是否是本地人、是否是村干部)、自然資本(種植規模、家庭收入結構)和物質資產(家庭總資產、家庭農用固定資產估值)。為后續進行穩健性檢驗,筆者引入協變量“每年采購農資成本”。

3.3.2?Heckman兩階段模型

第一階段被解釋變量為“信貸需求”,第二階段被解釋變量為“信貸可獲性”,核心解釋變量為“是否為京農貸試點”。參考相關研究[7],控制變量包含農戶個體基本特征(年齡、是否是本地人等)與農戶生產特征(種植規模、是否掌握一定農業技術等)。變量類別、變量名稱、變量說明、描述性統計見表1。

4?回歸結果分析

4.1?“農業價值鏈+電商平臺”融資模式對農戶收入的影響效果

文章運用的統計軟件為Stata?15,該融資模式對家庭人均純收入的影響結果見表2。核心解釋變量系數為正,并在1%的統計水平上顯著。可能的解釋是:“仁壽京農貸”為有信貸需求的農戶提供了資金,農戶可以將更多的資金投入種植經營,擴大種植規模,從而提高收入。

4.2?“農業價值鏈+電商平臺”融資模式對農戶收入的影響路徑

本部分進一步探究該融資模式對收入的影響路徑,結果見表3。IMR不為0,并在5%的統計水平上顯著,說明存在選擇偏誤問題。

因此,使用Heckman兩階段模型是正確的。根據結果可知,“仁壽京農貸”對試點區農戶的信貸需求和信貸可獲性都產生了顯著正向影響。

5?穩健性檢驗

為進一步排除樣本的選擇性偏誤,筆者結合數據為橫截面數據的特點,通過改變計量方法,使用傾向得分匹配法進行穩健性檢驗。為了進行傾向得分匹配,筆者首先選擇協變量。參考以往文獻并進行逐步回歸,排除不顯著的變量,最終確定協變量為是否是村干部、是否是本地人、家庭勞動力數目、種植規模、是否掌握一定農業技術、每年采購農資成本、是否了解正規信貸政策;其次借助Logit模型估計傾向得分,再進行平衡性檢驗,結果如表4所示。與匹配前相比,匹配后的大部分標準化偏差都有所降低,且標準化偏差全部低于10%;匹配后的t檢驗結果不拒絕原假設,說明對照組與實驗組沒有系統性差異,樣本匹配良好且通過平衡性檢驗。

6?結論與政策建議

“農業價值鏈+電商平臺”融資模式具有創新之處,是互聯網金融在農村地區應用的新嘗試。結果表明,該融資模式會促進農戶的信貸需求,提高信貸可獲性,提高農戶收入,假說得以驗證。該融資模式也存在不足之處。其一,農村互聯網金融監管體系不完善[8];其二,農村電子商務管理水平較低,缺乏復合型人才。要求工作人員既要掌握金融知識,又要了解農村經濟模式、產業結構及國家相關惠農政策[9]。這些問題都在一定程度上限制了該融資模式的推廣與實施效果。

基于上述觀點,文章提出以下三點建議。其一,農村地區互聯網金融的監管力度有待加強、農村信用體系仍需健全;其二,培養金融復合型人才,進行融資供給側改革,壯大金融服務隊伍,開發適用于農戶的App;其三,尋找更多具有引領作用的龍頭企業,加強農業生產組織化。

參考文獻:

[1]張佳,王琛.電子商務對農村經濟發展影響及其空間差異研究——基于浙江省淘寶村的問卷調查分析[J].世界地理研究,2020,29(5):952-961.

[2]王曉麗,郭沛.金融科技紓解新型農業經營主體融資困境的路徑研究[J].學習與探索,2022(8):161-167.

[3]胡士華,郭雨林,楊濤.信息不對稱、金融聯結與信貸資金配置——基于農戶調查數據的實證研究[J].農業技術經濟,2016(2):81-91.

[4]趙亮.新時代鄉村振興背景下農村勞動力穩崗就業研究——基于Heckman兩階段模型的實證分析[J].經濟問題,2023(1):96-104.

[5]張旭銳,高建中.集體林區農戶生計資本對其收入的影響研究——基于公益林和商品林農戶的實證對比[J].干旱區資源與環境,2020,34(6):35-41.

[6]徐定德,彭立,劉邵權,等.農村公共品投資對農戶收入影響的實證分析[J].經濟地理,2016,36(3):139-146.

[7]戴琳,于麗紅,蘭慶高,等.農地抵押貸款緩解種糧大戶正規信貸約束了嗎——基于遼寧省434戶種糧大戶的實證分析[J].農業技術經濟,2020(3):20-31.

[8]寧澤逵,解舒惠,屈橋.我國農村互聯網金融發展問題探析[J].西安財經大學學報,2021,34(5):62-71.

[9]范亞辰,田雅群.互聯網金融發展對農村商業銀行效率的影響研究[J].華中農業大學學報(社會科學版),2022(1):116-125.

[基金項目]國家級大學生創新創業訓練項目“‘農業價值鏈+電商平臺融資對農戶收入的影響——以四川省仁壽縣‘京農貸為例”(項目編號:202210307019Z)。

[作者簡介]焦馨玉,女,遼寧大連人,本科,研究方向:農村金融;夏紫薇,女,四川巴中人,本科,研究方向:農村經濟;包馥瑜,女,山東煙臺人,本科,研究方向:農村經濟。