基于高質量發展的石油企業成本控制對策研究

2024-05-27 14:31:28蔣珩敏

現代工業經濟和信息化 2024年2期

蔣珩敏

(陜西科技大學鎬京學院, 陜西 西安 712046)

0 引言

近年來,全球經濟發展緩慢,各領域受經濟發展形勢影響嚴重。以石油化工產業為例,國外出口需求量減少,導致石油化工市場競爭激烈。在當前經濟發展模式下,石油企業為了度過市場寒冬,需加快企業高質量發展轉型進程,加大資金管理力度,提升經濟效益。

1 企業概況

A 石油企業成立于1998 年,由中央直接管理,屬于國有型央企。A 石油企業經營的業務類型較多,如油氣業務、施工工程建設和能源開發等。結合當前市場經濟發展形勢,A 石油企以成為世界一流綜合性國際能源企業為目標,積極推進高質量發展轉型,提升石油業務經濟效益,強化產能釋放,穩定供應石油市場[1]。

2 高質量發展下A 石油企業成本控制情況分析

2.1 生產成本控制

A 石油企業成本支出中,生產成本比重較大,見表1,因此,控制生產成本和管理成本成為保證企業穩定發展的關鍵。現階段,A 石油企業成本控制效果良好,2018—2021 年,整體生產成本呈現下降趨勢。但是,在企業成本支出中占據的比重依舊較大。為了提升A 石油企業成本控制效果,細化各項費用支出,并開展精細化管控。管理期間發現企業部分細化費用支出逐年上升,與A 石油企業高質量發展要求不匹配,需要及時調整[2]。

表1 A 石油企業主要成本占比情況

2.2 管理費用控制

管理費用由折舊與攤銷、人工成本、土地租金和科技開發費等內容組成,在A 石油企業成本控制中占據非常關鍵的地位。如表2 所示,企業整體費用呈現逐年上漲的發展趨勢[3]。通過調查分析發現,導致管理費用增長的原因是A 石油企業發展規模擴張、人工以及土地租金等費用增加,而折舊與攤銷費用增長則是由于企業設備管理不當造成的。

表2 A 采油廠2018—2021 年管理費用構成表 單位:萬元

同時,采用問卷調查的形式,收集員工對A 石油企業管理費控制認識數據,發現A 石油企業管理人員對管理費用控制的重視程度不高,詳見表3。認為管理費控制不重要的員工達到86.67%,說明該企業對管理費控制的認識程度不高,管理手段實施不到位,導致費用年年攀升[4]。

表3 A 石油企業對部分費用重視程度調查表

3 高質量發展下A 石油企業成本控制問題誘因

3.1 投入效率低

A 石油公司生產規模不斷擴展,但沒有匹配相應的資產運營管理能力,導致企業出現低效資產問題,影響企業發展。同時,規模擴大與企業資產規模結構性矛盾逐漸突出,采購大量的石油開發設備,使得企業原有固定資產規模增加,企業流動資金使用率減弱。

3.2 成本控制意識差

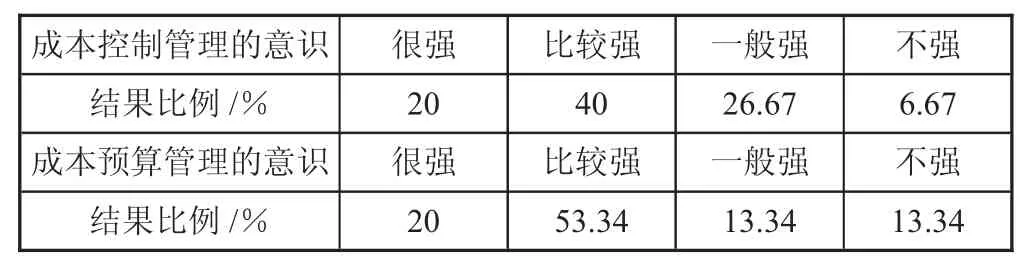

石油企業成本控制工作中,員工的成本控制意識是保障各項制度高效落實的基礎。但是,A 石油企業部門之間的交流協作效果較差,工作配合效率不高,相關管理技術手段落實不到位,增加了石油企業項目成本控制難度,難以實現石油企業成本控制高質量發展的目標。同時,對A 石油企業員工成本控制意識開展調查問卷,調查結果見表4。經過整理數據發現,財務人員以及相關管理人員對成本控制工作的重視程度較高,其他員工成本控制意識較差,只是完成自身的本職工作,認為成本控制不屬于自身的職責范圍內,參與成本控制工作的積極性不高,沒有實現資源合理化利用,導致資源浪費的現象較為嚴重,企業增加不必要成本開銷。

表4 A 石油企業成本管控意識調查表

3.3 信息化成本管理水平低

石油企業生產運行的主要目的是獲得經濟價值,通過進行成本控制,降低生產運營成本,實現企業經濟效益最大化。為了實現這一目標,相關管理人員需要結合A 石油企業實際情況,以信息技術手段,制定動態化成本控制方案,強化項目資源利用率,降低成本消耗,達成“降本增效”目的[6]。但是,A 石油企業只認識到動態化成本控制發展的作用,沒有匹配成本控制信息化系統,難以發揮出動態化成本控制的作用,不能適應市場發展需求,導致企業市場競爭能力不斷下降,甚至退出市場。而造成這一問題的主要原因是由于A 石油企業成本控制信息化管理體系建設不夠完善,缺乏現代信息技術支持,信息化、動態化成本控制管理工作不夠深入,大多停留在表面。

4 高質量發展下石油產業成本控制對策

4.1 優化資源配置

在市場競爭激烈的背景下,石油企業為了提升綜合競爭實力,需要優化資源配置,增強成本管理風險防范水平,降低石油企業生產運營成本,提高企業經濟效益。信息時代下,優化石油產業成本控制管理模式,借助互聯網信息共享的功能,積極整合當前石油產業資源,并按照企業業務情況科學分配資源,強化資金利用率,實現增強企業經濟效益的目的。

4.2 強化全員成本控制意識

員工成本控制意識是推動石油產業成本控制效果的關鍵,要充分發揮全體人員成本控制主觀能動性,提升石油企業成本控制的效果。因此,要加大產業成本控制知識宣傳力度,發揮管理者帶頭作用,引導全體員工參與到成本控制工作中,樹立現代化成本控制意識。同時,基于企業實際情況,組建成本控制體系,積極引進現代化成本控制技術手段,最大限度提升石油企業成本控制效果[7]。

4.3 開展技術創新提升信息管理效果

石油企業成本控制信息化發展中,完善配套設施是關鍵,管理人員需提升信息化發展重視程度,加大信息化配套設施投入,加大信息化軟件開發力度,保證成本信息化控制工作穩定開展。另外,優化成本控制模式,借助信息技術的作用,建立獨立成本控制系統,為推動石油產業成本控制高質量發展提供保障。在成本控制系統設置中,將成本控制與財務管理聯合,制定企業發展預算方案,并對成本控制工作執行情況進行科學評估,加強近期石油企業業績分析,結合市場發展趨勢,制定針對性的成本風險防范措施,強化企業成本控制效果,推動石油產業穩定發展。

4.4 促進業財融合深度發展

石油企業業財融合涉及財務與業務兩個部門,業務活動的開展涉及資金成本支出以及經濟收入,石油企業業務活動將會產生一定的財務數據賬單。通過加強財務與業務之間的聯系,實現統一管理,提升企業資源利用率,保證石油企業高質量發展。為了適應市場發展趨勢,石油企業要不斷創新業財融合方式,推動財務共享服務創新,搭建業財融合平臺,將業財融合納入財務信息化建設體系當中,建立專門的業財融合信息化管理系統,并與其他財務管理系統、業務管理系統進行對接,實現財務數據信息與業務數據信息的共建、共享和共用,為業財融合深入實施創造條件,完成石油行業高質量發展目標。

猜你喜歡

當代陜西(2022年5期)2022-04-19 12:10:12

中小學信息技術教育(2021年8期)2021-09-10 17:59:45

河南電力(2021年5期)2021-05-29 02:10:00

當代陜西(2021年1期)2021-02-01 07:18:02

當代陜西(2020年20期)2020-11-27 01:43:10

甘肅教育(2020年18期)2020-10-28 09:06:02

福建基礎教育研究(2019年3期)2019-05-28 23:47:21

電影(2018年12期)2018-12-23 02:18:48

中國衛生(2014年1期)2014-11-12 13:16:34

江蘇年鑒(2014年0期)2014-03-11 17:09:40