全球民航業低碳轉型新形勢及其對我國的啟示

2024-06-03 04:59:53王海林陳守萌

可持續發展經濟導刊 2024年4期

王海林 陳守萌

自2015年《巴黎協定》提出要達成2℃/1.5℃溫升控制目標以來,全球低碳轉型進程日益加速。作為全球跨境移動排放源,民航業是公認的溫室氣體難減排的部門之一。民航業極高的安全性要求、大量的高碳排放運輸裝備以及高昂的減排成本等特點,決定了其低碳轉型的難度大、耗時長,需要長期規劃和近期努力相互迭代共同發力。當前全球民航業的整體規模較大,新興經濟體的快速發展帶來的航空服務需求依舊強勁,預計在2050年前還將會保持年均2%~3%的增長規模,這也意味著,按照原有發展模式,民航業難以走上支撐全球實現2℃/1.5℃溫升控制目標的低碳發展路徑。

對此,民航業正積極開展氣候行動,制定減排目標,探索在本世紀中葉努力實現整個行業凈零排放的發展路徑。2021年,國際航空運輸協會(International Air Transport Association, IATA)率先做出在2050年之前實現全球民航業凈零排放的承諾;國際民用航空組織(International Civil Aviation Organization, ICAO)也在2022年更新其氣候目標,提出到2050年實現全行業CO2凈零排放,支撐《巴黎協定》長期溫升控制目標的實現。

一、全球民航業加速推進應對氣候變化進程

目前,全球民航業已在新冠疫情后呈現快速回升態勢,航空服務量有望在2024年恢復到疫情前2019年的水平,其碳排放也將從當前全球碳排放總量1.8%的占比進一步提升。在現有的技術水平和發展趨勢下,民航業無法支撐全球2℃/1.5℃溫升控制目標的實現,國際社會也不斷重視民航業低碳轉型路徑的探索,助力行業深度脫碳的同時,進一步凝聚全球應對氣候變化的信心。

ICAO在持續推動民航業低碳轉型方面發揮了積極的作用。2004年,ICAO理事會制定了民航綠色轉型的2005—2010年戰略目標,并在2007年ICAO第36屆成員國大會上呼吁民航業制定積極的應對氣候變化行動綱領,推動形成國際民航業的量化減排目標。在2010年召開的ICAO第37屆成員國大會上,全體成員國決議通過了到2050年燃油效率年均提高2%、2020年后國際民航CO2排放凈零增長(Carbon Neutral Growth from 2020, CNG2020)兩個目標,并推動制定了包括航空器技術改進、運營優化和可持續航空燃料(Sustainable Aviation Fuel, SAF)使用等在內的一攬子減排措施。

2016年,ICAO在其第39屆成員國大會建立了國際航空碳抵消和減排計劃(Carbon Offsetting and Reduction Scheme for International Aviation, CORSIA),將其作為助力實現CNG2020目標的另一重要舉措,運用市場機制抵消國際民航業難以削減的CO2排放量。2022年,為進一步支撐《巴黎協定》2℃/1.5℃溫升控制目標,ICAO在其第41屆成員國大會上決議通過了國際航空長期全球理想目標(Long Term Global Aspirational Goal, LTAG),明確提出到2050年實現國際航空業CO2凈零排放。在LTAG目標的引領下,越來越多的組織加入到民航業低碳轉型的行動中來。IATA、航空運輸行動小組(Air Transport Action Group, ATAG)等也相繼發布研究報告刻畫民航業努力實現2050年凈零排放的時間表、路線圖以及關鍵技術和行動,國際商務航空理事會和通用航空制造商協會等也代表業界更新了商務航空對氣候變化的承諾(BACCC),民航業脫碳進程日益加速。

在推動實現LTAG目標、促進國際航空業可持續增長的行動中,ICAO提出包括航空器技術改進、運營優化、SAF使用以及CORSIA實施在內的一攬子行動措施加速民航業脫碳。

航空器技術改進方面,核心是持續提高飛機的燃油效率,通過提高發動機性能、優化空氣動力學設計和減輕飛機自重等措施有效減少航空燃料的消耗,并加速推進純電動飛機、氫能動力飛機等零排放新型動力飛機商業化進程,相關舉措可在2050年貢獻13%~20%的CO2減排量。運營優化方面,主要通過空中交通管理(Air Traffic Management, ATM)的系統性優化以及飛機和機場、空域等基礎設施的協同等,提升每次飛行中能源使用效率,預期可在2050年貢獻3%~8%的CO2減排量。SAF方面,充分發揮其全生命周期碳排放水平低、現有航空動力技術和基礎設施兼容性好的優勢,在原料側實現對傳統的化石基航空煤油的替代。近年來SAF備受關注,發展較快,預期可在2050年貢獻40%~65%的CO2減排量。此外,CORSIA為民航業抵消剩余碳排放提供了市場手段,航空公司可通過從碳市場中購買和注銷合格的碳配額來中和國際民航業務中的排放量,其可在2050年貢獻11%~32%的CO2減排量。上述四類減排措施分別從動力側、運營側、燃料側和市場側挖掘民航業的減排潛力,隨著技術的進步和推廣,未來可為民航業在深度脫碳的進程中發揮重要的作用。

二、歐美民航業推進低碳轉型的新進展

(一)美國民航業的長期目標及其轉型舉措

民航是美國最主要的交通出行方式之一,也是交通部門中僅次于道路交通的第二大碳排放貢獻者。2022年美國人均GDP達7.68萬美元,人均乘機次數達到3人次左右,約為世界平均水平的5倍。如此之大的民航服務需求不僅消費了大量的航空煤油,同時也產生了大量的CO2排放,2022年美國航空碳排放量達2.33億噸,約占美國交通部門能源消費碳排放的1/8。為了加速推進民航業的低碳轉型,美國聯邦航空管理局(Federal Aviation Administration, FAA)2021年發布了《美國航空氣候行動計劃》,公布了美國民航業到2050年實現凈零排放的目標。該目標涵蓋CO2、N2O和CH4三類溫室氣體,覆蓋主體包括美國境內和離境的所有航班以及本土機場,從行業減排的維度進一步呼應美國“全經濟尺度、全部溫室氣體”“2050年實現溫室氣體凈零排放”的減排承諾。

為實現航空業2050年凈零排放目標,FAA將減排努力聚焦在飛機和發動機研發、運營優化以及SAF部署三大方向。在飛機和發動機研發方面,美國將努力在2035年前后引進新式窄體飛機,在2040年前后引進新式寬體飛機,實現燃油效率較目前25%~30%的提升;進一步加速推進全電動、氫動力等零碳燃料飛機的研發和產業化,努力在2040年前后進入機隊,替代傳統的航空煤油動力飛機。到2050年,上述新技術滲透疊加現有機隊更新可貢獻17%的CO2減排量,零碳飛機部署有望貢獻11%的CO2減排量。

在運營優化方面,美國將繼續支持下一代航空運輸系統(NextGen),加速美國國家空域系統(NAS)的現代化,在信息系統的幫助下努力減少飛機在滑行、起飛、巡航和著陸各個階段的能源消費和碳排放。預計該方面的努力可在2050年前每年貢獻2%左右的CO2減排量。在SAF部署方面,美國在2022年制定了可持續航空燃料大挑戰(SAF Grand Challenge)戰略,通過加強政府與SAF行業和企業的合作,加速SAF的研發、生產和部署,進一步提高其經濟效益和社會效益。若按期達成《美國航空氣候行動計劃》設定的目標,到2030年,美國國內SAF年產量可達30億加侖(約900萬噸);到2050年,這一數字將進一步增至350億加侖(約 10 500萬噸),其對美國民航業的CO2減排量的貢獻可高達70%。

(二)歐洲民航業的長期目標及其轉型舉措

為推動歐洲民航業的低碳轉型和可持續發展,2021年,歐洲航空聯盟、國際機場理事會歐洲分會、歐洲航空航天和國防工業協會、民用空中航行服務組織和歐洲支線航空協會五家機構共同發布了歐洲民航業低碳轉型戰略——《目標2050》(Destination 2050)。該戰略明確提出,2050年歐洲境內和離境的所有商業航班要實現CO2凈零排放。2022年,超過35個歐洲國家、146個行業利益相關方團體簽署了圖盧茲宣言,確認了2050年實現歐洲民航業CO2凈零排放的集體倡議目標,并再次呼吁依托《歐盟航空脫碳協定》制定具體的政策和措施來支持民航業的低碳轉型。

為實現2050年凈零目標,歐洲擬通過改進飛機和發動機技術、優化空中交通管理(ATM)和飛機運營、使用SAF、采取市場化措施等削減歐洲民航部門92%的碳排放,依靠碳匯或負碳技術抵銷剩余8%的碳排放。在改進飛機和發動機技術方面,通過發動機技術的革新可提升15%~25%的飛機燃油效率,通過電動飛機以及氫動力飛機等下一代零碳技術的部署可進一步大幅減少CO2排放。預計到2050年,上述措施可貢獻歐洲民航業44%的CO2減排量。在運營優化方面,歐洲計劃將在優化飛機航線、減輕飛機重量、提升飛行效率、推廣空域和空中交通管理(ATM)、回收尾流能量以及機場地面運營優化等方面挖掘脫碳潛力,預計到2050年可貢獻7%左右的CO2減排量。

此外,歐洲也十分重視發展SAF,計劃到2030年實現SAF產能達320萬噸,到2050年進一步提升到3200萬噸,使其貢獻40% 左右的CO2減排量。在市場機制方面,歐洲將繼續在其碳排放交易體系下加速推進國內航空業的減碳進程,同時也將積極發揮CORSIA對其國際航空減碳的作用,二者可在2050年貢獻9%的CO2減排量。

三、中國民航業低碳轉型的潛力及路徑淺析

當前我國人均GDP剛剛突破1萬美元,人均乘機次數僅為0.5人次/年的全球平均水平。若對標歐盟人均GDP達3萬美元時人均乘機次數為1.5人次/年,美國在人均GDP達4萬美元時人均乘機次數超過2人次/年的發展情形,則中國到2060年在人均GDP比當前翻兩番達約4萬美元時,人均乘機次數也將可能接近2人次/年的水平,屆時我國民航周轉量或將是當前水平的4倍左右。

若進一步考慮人均民航出行距離的顯著增加,到2060年我國民航總周轉量將可能達到當前水平的6倍,即未來40年我國航空服務需求的年均增長將達到4.5%,這與許績輝等的判斷較為一致。若要在如此之大的潛在服務需求增長下加速民航業脫碳,需要充分立足于我國的國情,積極發揮各項舉措,努力實現民航業的跨越式發展。

民航服務需求替代方面,我國綜合交通體系的不斷完善和高速鐵路的規模化發展可在一定程度上實現對民航服務需求增長的分擔。特別的,我國高速鐵路已經形成了“八橫八縱”、覆蓋全國大部分城市的規模化網絡,可在出行距離小于1500km的近中距離出行服務中實現對民航服務出行的替代。未來,在交通部門脫碳的壓力下,綠色電力為支撐的高速鐵路可在替代民航服務中發揮重要的作用,在2060年有望在上述服務增長規模下實現20%的民航服務需求替代,有效減少民航業脫碳的壓力。

民航技術和運營減碳方面,我國有能力實現全球民航業的減排預期。特別的,隨著以C919為代表的新一代國產飛機進入民航市場,我國飛機自主研發和生產制造能力持續提升,機隊節能減排增效的進程加速,其可助力我國民航業年均2.5%左右的減排貢獻;隨著我國信息技術和大數據技術的快速發展,航空運營和管理能力也將進一步提升,可助力民航實現年均減排3%左右,趕超全球平均水平。此外,電動飛機和氫燃料飛機也有望與全球同步在2035年前后進入民航市場,到2060年初步形成一定的機隊規模。

發展SAF方面,我國擁有較好的SAF原料資源基礎,可為民航業近中期脫碳提供有效的技術支撐。特別是隨著SAF的技術突破和應用場景拓展,其成本將在規模效應帶動下顯著下降,進一步提升SAF在民航業碳減排中的競爭力。當前,全球正在積極促進發展SAF,努力推進ICAO提出的50% SAF加注目標以助力民航業減排;根據羅羅的最新實驗結果,目前國際上主要的機型均能安全兼容100% 的SAF加注,未來SAF加注比例有望進一步提高。基于我國SAF的資源稟賦和綠色電力的發展預期,未來可有效支撐SAF的規模化發展,預期到2060年有望實現50%以上的傳統航空煤油的替代。

發揮市場機制作用方面,國內碳市場和國際CORSIA機制可助力民航業低成本脫碳。我國已在上海、廣州的試點碳市場建設中成功地開展了民航碳排放權的配額分配和交易,為全國碳市場全面納入民航業積累了豐富的經驗,進而可以在整個碳市場框架下加速國內民航的低成本減排。此外,CORSIA機制在ICAO的推動下日趨成熟,也為我國的國際民航業務提供了有效的減碳手段。預計到2060年,市場機制在民航業碳減排中的貢獻可達12%。

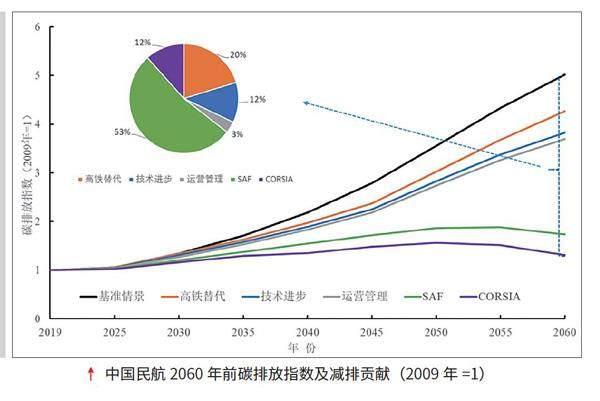

如上所述,基于ICAO、IATA、美國和歐盟對國際及各自民航業的凈零排放路徑分析與判斷,這里也對我國民航業努力踐行“2060年前碳中和”目標的深度脫碳路徑進行展望。若以中國民航服務需求2025年回歸到2019年水平以上,之后在無任何減排舉措下以年均5%的潛在需求增至2060年作為基準,2060年在高鐵替代(20%)、技術進步(12%)、運營管理(3%)、SAF(53%)和CORSIA(12%)的作用下,屆時CO2排放的水平有望降至2019年碳排放水平的1.3倍左右,仍無法自身實現行業的碳中和,需要進一步探索符合中國發展實際的跨越式轉型路徑。

四、中國民航業加速低碳轉型的建議

綜合我國民航業的發展實際及其未來的發展特點,可進一步在如下三個方面積極挖掘減排潛力,為民航業實現深度脫碳奠定基礎。

第一,加強我國綜合交通體系的規劃與布局,充分發揮多種交通方式的互補優勢,有序引導民航服務需求的合理增長。統籌民航與高速鐵路的規劃與建設,將我國已經建成的“八橫八縱”高速鐵路網絡與民航的發展規劃深度融合,進一步發揮高速鐵路對支線飛機出行的替代作用。積極鼓勵發展信息技術和大數據技術,為交通出行提供更加低碳、精準、多樣化的解決方案。從發達國家民航服務的歷史發展歷程來看,我國民航服務在未來相當長的時期內仍將保持相對較快的增長態勢,必須通過全面科學的頂層設計來有序引導民航業的低碳發展,避免擴張式發展帶來的高碳鎖定。

第二,積極開展SAF的發展戰略研究,超前謀劃并夯實中國民航業深度脫碳的能力基礎。從現有技術儲備和發展趨勢來看,SAF具有兼容民航基礎設施與飛機動力技術的獨特優勢,在有效的部署下可在燃料側助力民航業深度脫碳。未來隨著全球SAF技術的進一步突破和生產規模的擴大,在碳排放空間趨緊以及SAF成本不斷下降的情形下,SAF的優勢也將進一步凸顯。若要實現SAF在我國民航低碳轉型中的預期作用,到2060年其消費規模或將達9000萬噸甚至超過1億噸,如此規模的SAF產業布局需要提前謀劃。

第三,提升民航可監測、可報告、可核查(MRV)的綜合碳能力建設,積極推進民航業納入全國碳排放權交易市場,以市場機制促進其低成本減排。民航業自身的碳邊際減排成本非常高,許多減排措施在相當長時期內或將不具備成本效益。隨著民航業自身MRV能力的提升以及被納入全國碳排放權交易市場,民航業可通過碳市場實現低成本減排,不給民航企業增加過多負擔的同時還促進其形成低碳競爭力,進而促進我國民航業的綠色低碳高質量發展。

參考文獻:

1.ICAO. 2022 Environmental Report [R/OL]. 2022. https://www.icao.int/environmental-protection/Documents/Environmental 2.Reports/2022/ICAO%20ENV%20Report%202022%20F4.pdf.

3.IATA. Our Commitment to Fly Net Zero by 2050 [EB/OL]. https://www.iata.org/en/programs/environment/flynetzero/.

Air Transport Action Group (ATAG). WAYPOINT 2050 [R/OL]. 2020. https://aviationbenefits.org/media/167187/w2050_full.pdf.

4.Federal Aviation Administration (FAA). Aviation Climate Action Plan [R/OL]. 2021. https://www.faa.gov/sites/faa.gov/files/2021-11/Aviation_Climate_Action_Plan.pdf.

5.Destination 2050. A route to net zero European aviation [R/OL]. 2022. https://www.destination2050.eu/wp-content/uploads/2021/03/Destination2050_Report.pdf.

6.許績輝,王克.中國民航業中長期碳排放預測與技術減排潛力分析[J].中國環境科學,2022,42(07):3412-3424

作者單位:王海林,清華大學能源環境經濟研究所,清華大學綠色經濟與可持續發展研究中心;陳守萌,中國人民大學環境學院

(感謝清華大學自主科研計劃“可持續航空燃料助力中國民航脫碳政策研究”和清華大學-INDITEX可持續發展基金“新形勢下中國民航低碳轉型的目標及路徑研究”的資助)

編輯|胡文娟

猜你喜歡

小哥白尼(軍事科學)(2022年3期)2022-06-09 03:11:24

環球時報(2022-05-30)2022-05-30 15:16:57

當代陜西(2021年17期)2021-11-06 03:21:30

民用飛機設計與研究(2020年4期)2020-11-27 17:34:02

當代陜西(2019年11期)2019-06-24 03:40:28

汽車觀察(2018年10期)2018-11-06 07:05:30

人大建設(2018年5期)2018-08-16 07:09:06

童話世界(2018年13期)2018-05-10 10:29:31

作文周刊·小學一年級版(2017年9期)2017-06-20 00:19:33

小學生導刊(低年級)(2016年8期)2016-09-24 22:09:04