生物多樣性主題債券進展及發展建議

2024-06-03 04:59:53胡曉玲崔瑩

可持續發展經濟導刊 2024年4期

胡曉玲 崔瑩

生物多樣性是人類賴以生存的條件,具有巨大的生態價值、經濟價值和資產價值。生物多樣性喪失會給依賴于生物多樣性的相關行業和經營活動帶來資產減值等風險。充分調動社會資本、發揮金融市場特別是債券市場對填補生物多樣性保護資金缺口具有重要意義。本文在介紹生物多樣性主題債券發行標準的基礎上,結合已發行的生物多樣性主題債券典型案例,說明此類債券解決生物多樣性項目融資的難點問題,并提出對債券支持生物多樣性項目融資的發展建議。

一、境內外生物多樣性主題債券發行標準

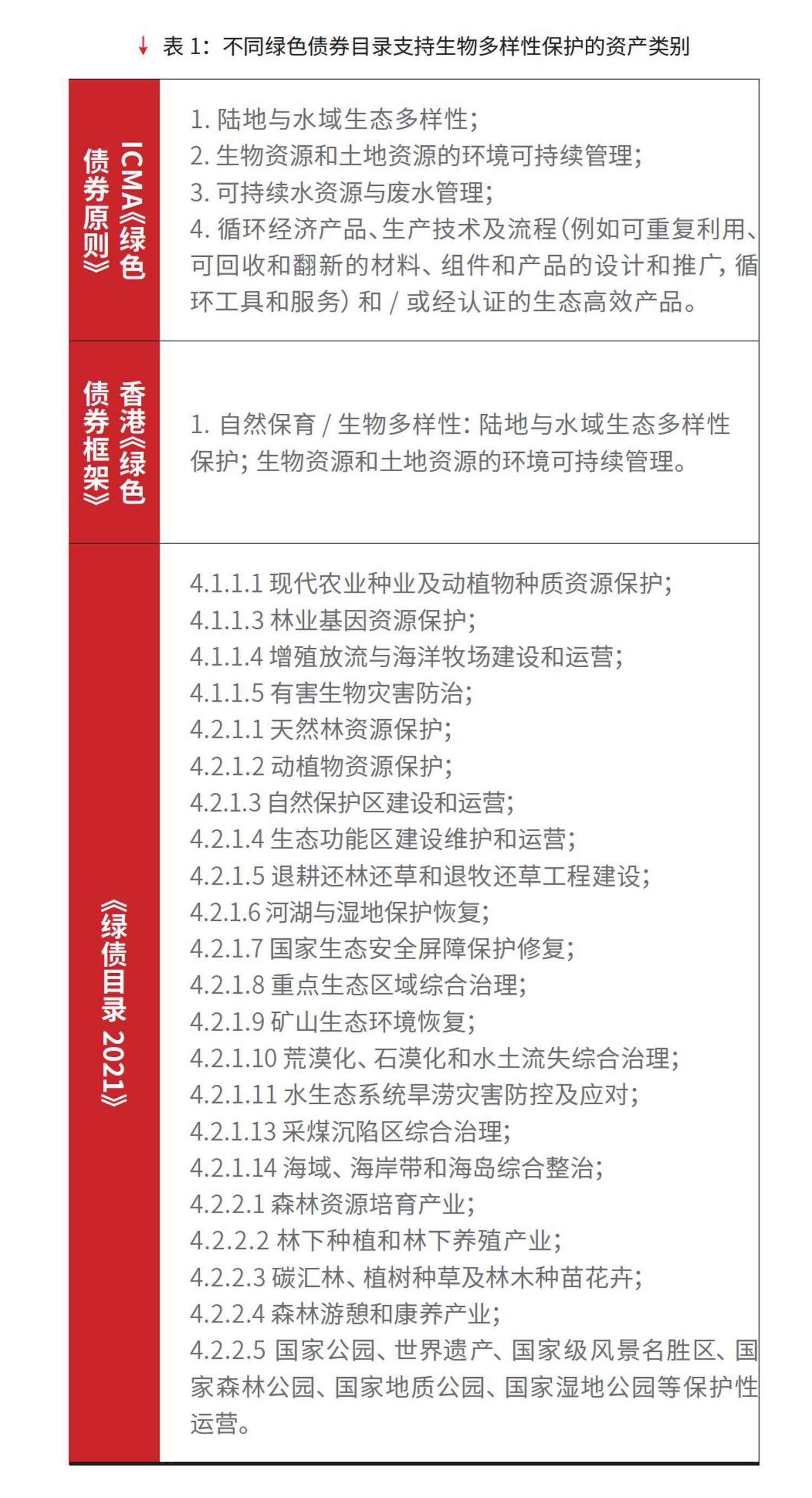

明確界定生物多樣性保護活動是發揮金融支持生物多樣性保護的前提條件。目前,境內外尚無專門針對生物多樣性保護的綠色目錄,但國際資本市場協會(ICMA)的《綠色債券原則》(GBP)和《綠色項目分類》,我國香港特區政府《綠色債券框架》(2022 年版)和內地《綠色債券支持項目目錄(2021 年版)》(以下簡稱《綠債目錄 2021》)等綠色目錄包含了部分支持生物多樣性保護的活動(詳見表1),為債券支持生物多樣性項目融資提供了依據。

ICMA將生物多樣性項目類別劃分優先級,優先支持的項目類別包括“陸地與水域生態多樣性”和“生物資源和土地資源的環境可持續管理”兩個類別,其次為“可持續水資源與廢水管理”這一類別,最后支持的類別為“循環經濟產品、生產技術及流程和/或經認證的生態高效產品”。同時,ICMA認為那些主要關注其他目標(如減緩和適應氣候變化等),并以最小化損害或管理生物多樣性風險的方式處理生物多樣性問題的項目,不應歸為生物多樣性項目。

香港《綠色債券框架》生物多樣性項目類別包括“陸地與水域生態多樣性保護”和“生物資源和土地資源的環境可持續管理”兩個類別。由于該框架規定合格的生物多樣性項目須在香港特區境內進行,對于這兩個類別合格項目的理解可參考香港環境局于2016年12月公布的《生物多樣性策略及行動計劃》。

《綠債目錄2021》未明確生物多樣性這一大類的項目,從生態系統多樣性、物種多樣性和基因多樣性三個維度篩選出《綠債目錄2021》與生物多樣性保護相關的綠色項目,可以發現其與生物多樣性保護相關的綠色項目主要集中在“生態環境產業” 這一大類。

此外,ICMA《綠色債券原則》和香港《綠色債券框架》還設置了生物多樣性量化指標。ICMA《綠色債券原則》量化指標包括10個核心指標和5個其他可持續性指標,核心指標涉及自然景觀面積、入侵物種絕對數量及其占據的面積、沿海植被和珊瑚礁CO2水平、溫室氣體減排量、本土物種和動植物群絕對數量等;可持續性指標涉及當地居民收入、生物多樣性保護方面接受培訓的林業人員數量和農民人數等。而香港《綠色債券框架》包括2個效益指標,一是保育/恢復/可持續管理的范圍(公頃);二是自然保育/生物多樣性設施落成數目。這些量化指標有助于更好地管理生物多樣性保護成效。

另外,國際金融公司(IFC)《生物多樣性金融參考指南》制定了具有指示性的生物多樣性金融合格活動表,該表將生物多樣性金融活動與ICMA《綠色債券原則》和《綠色貸款原則》的環境目標(包括生物多樣性保護、污染預防和控制、自然資源保護、減緩和適應氣候變化)進行映射,并制定了83個生物多樣性金融合格活動。

二、境內外生物多樣性主題債券發行情況

(一)發行情況介紹

從募集資金用途看,境內外已發行的綠色債券均有投向生物多樣性保護項目的情況,特別是國際復興開發銀行(IBRD)發行的“犀牛債”引起了較大的關注,這也是世界上首個募集資金專門用于保護某一特定物種的債券。2021年以來,我國已有在境內外發行生物多樣性主題債券的探索和實踐,中國銀行、中國建設銀行和海南省人民政府均基于ICMA《綠色債券原則》在境外發行生物多樣性主題債券,而我國境內發行的綠色債券中,亦有募集資金投向于《綠債目錄2021》所涉及的生物多樣性保護項目,例如,中國農業發展銀行發行的“支持生物多樣性保護”主題綠色債券,主要投向《綠債目錄2021》中“4.2.1.9 礦山生態環境恢復”“4.2.2.3 碳匯林、植樹種草及林木種苗花卉”兩個類別。近3年債券支持生物多樣性保護的案例可見表2。可以看到,我國境內外發行的生物多樣性主題債券期限較短,均不超過3年,且主要支持林業相關活動和水資源管理項目。

(二)典型案例分析

生物多樣性項目具有周期性、見效慢、公益性等特點,傳統金融業務較難為該類項目提供融資。目前,市場上已發行的生物多樣性債券的產品設計為債券支持生物多樣性保護融資提供了思路,主要體現在吸引社會資本、風險分擔機制設計和增加還款來源等方面。

1. 海南省人民政府生物多樣性主題綠色債券。

2023年9月,海南省人民政府基于其《綠色、社會責任、藍色和可持續發展債券框架》在香港聯合交易所發行10億元3年期的生物多樣性主題綠色債券,該框架框架主要參照ICMA《綠色債券原則》和IFC《生物多樣性金融參考指南》(2023)等制定,基于此框架,該債券遴選出的生物多樣性項目類別包括陸地與水域生態多樣性保護、可持續水資源與廢水管理和生物資源和土地資源的環境可持續管理,生物多樣性主題綠色債券募投項目主要包括生態修復、種質資源保護和熱帶特色高效農業等項目,且不同募投項目盈利能力不同。

從募投項目資金來源看,主要包括財政資金和債券融資兩類。總體而言,海南省人民政府生物多樣性主題綠色債券募投項目財政出資比例在4%至60%之間,平均財政出資比例約為22.96%,債券融資比例在40%至96%之間,平均債券融資比例約為75.94% ,由此可見,財政出資比例總體上處于較低的水平,生物多樣性項目融資主要依靠市場資金,有效地緩解了傳統意義上生物多樣性保護項目資金主要來源于財政資金的問題。從投資者認購的情況看,簿記定價峰值訂單規模達129億元,訂單倍數達2.58倍,并且,該債券被香港金融管理局納入人民幣流動資金安排的合格抵押品名單,同時債券利息及處置債券取得的收入免征香港利得稅,說明投資者和監管機構對海南省人民政府本次綠色債券的認可度較高。

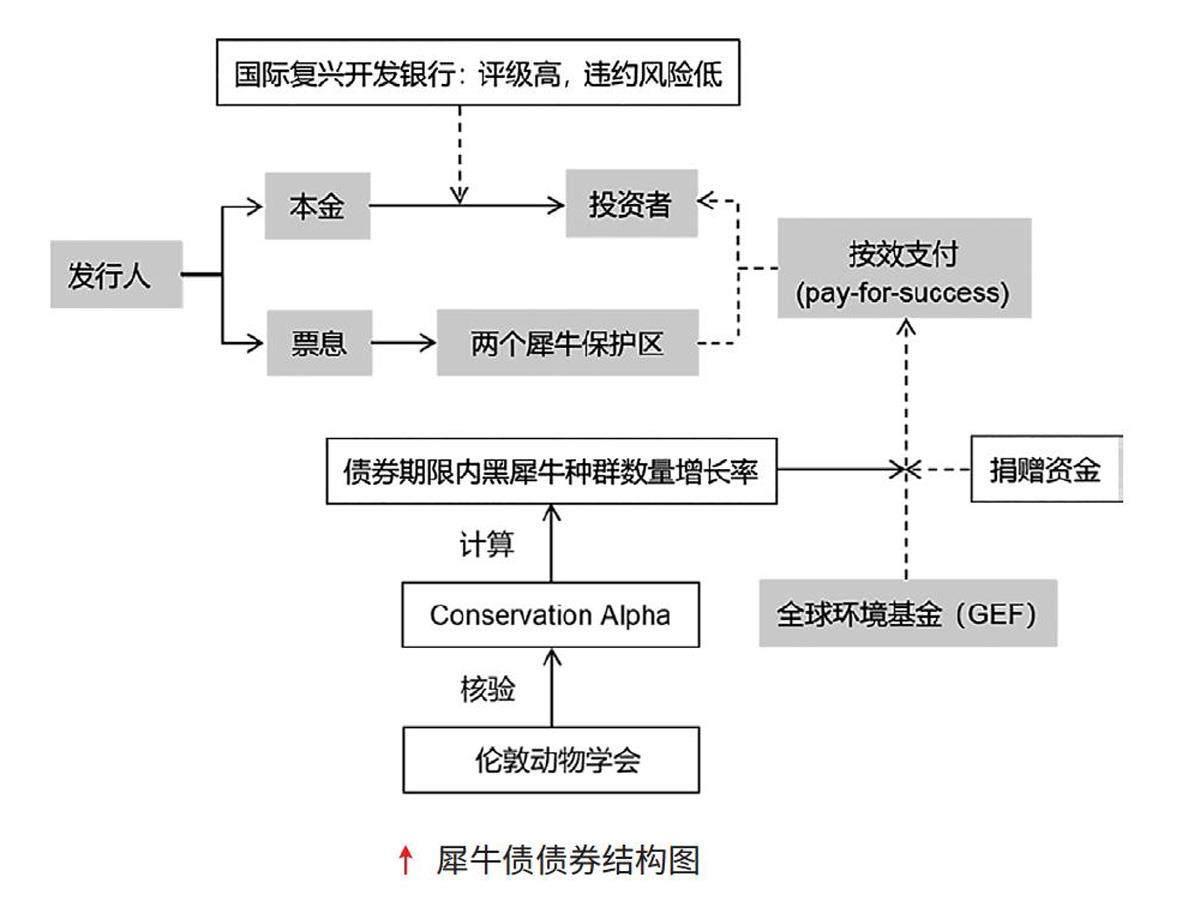

2. 國際復興開發銀行(IBRD)“犀牛債”。

國際復興開發銀行(IBRD)“犀牛債”旨在為保護南非阿多大象國家公園和大魚河自然保護區的黑犀牛提供融資。在債券結構設計上,該債券票息不直接支付給投資者,而是用于保護兩個保護區的黑犀牛。根據債券期限內黑犀牛種群數量增長率情況,全球環境基金(GEF)根據實際績效給予相應的捐贈資金作為其票息收益。這樣的債券結構設計體現了較好的風險分擔機制。于投資者而言,在債券到期日獲得債券捐贈資金,體現了其投資收益以及綠色投資者的形象,且其投資收益與可持續目標(即債券期限內黑犀牛種群數量增長率)保持一致,可持續目標完成情況越好,投資者投資回報越高,鼓勵更多潛在綠色投資者投資生物多樣性保護領域;于發行人IBRD而言,引入捐贈資金的模式有助于降低其融資成本,幫助IBRD將此模式復制到更多的生物多樣性保護項目中;于GEF而言,“ 按效支付” 模式有助于提高其資金的利用效率,以及幫助其實現投資“野生動植物保護與發展”項目的基金投資目標。此外,該債券引入第三方獨立核查機制,保證黑犀牛種群數量增長數據真實、可信,有助于提高募集資金使用的透明度。

三、發展建議

為推進債券支持生物多樣性保護項目融資,本文建議從以下三個方面推動生物多樣性主題債券的發展。

1.推動生物多樣性金融目錄出臺,為生物多樣性主題債券提供標準依據。我們建議監管部門出臺專門的生物多樣性金融目錄或者在生物多樣性條件較好的地方試點出臺地方生物多樣性金融目錄,并明確生物多樣性主題債券的發行流程,從而填補目前我國生物多樣性主題債券缺乏專門標準的空白,同時目錄的出臺將有助于更聚焦生物多樣性保護活動,更有針對性地為生物多樣性保護活動提供資金支持。此外,在生物多樣性金融目錄的制定上,我們建議可參考ICMA《綠色債券原則》和香港《綠色債券框架 2022》的做法,設置明確的生物多樣性量化指標,從而保障生物多樣性保護的成效。

2.創新生物多樣性主題債券結構,增加債券綠色資產池的收入來源。目前,國際上已有不少組織或機構可為生物多樣性保護項目提供資金支持,如全球環境基金(GEF)等,因此,生物多樣性主題債券可引入捐贈資金,從而降低發行人的融資成本,提高投資者的投資收益和捐贈方的資金使用效率。除此之外,還應創新生物多樣性主題債券結構,為更多生物多樣性保護項目融資,提高生物多樣性保護成效,例如,將可持續發展掛鉤模式運用到生物多樣性主題債券,將債券發行人的生物多樣性保護成效與債券條款(如票面利率調升或調降等)掛鉤,從而提高債券發行人保護生物多樣性的積極性。此外,建議將盈利能力較弱的、具有公益性質的生物多樣性保護項目與盈利能力較強的、具有經營性的生物多樣性保護項目打包,增加債券綠色資產池本身的收入來源,從而增加債券的還款來源,減輕發行人的還款壓力,同時緩解生物多樣性保護項目融資難問題,推動更多盈利能力較弱的生物多樣性保護項目融資。

3.加強生物多樣性主題債券信息披露,提高發行人風險管理能力。提高債券發行人的信息披露要求至關重要,一方面可減少投資者的信息搜集和處理成本,在此過程中,發行人可引入第三方評估認證機構,開展生物多樣性主題債券發行前評估和發行后跟蹤評估,提高對生物多樣性保護項目的評估與遴選能力以及增加債券投向的可信度等;另一方面,對發行人信息披露要求的提高,可促進發行人提高其生物多樣性風險管理能力,敦促發行人關注自身、供應鏈價值鏈和投資組合等方面的生物多樣性風險和影響,從而提高市場整體的生物多樣性風險管理能力。

參考文獻:

1.Description on CCB Sydney Branchs 2023 Biodiversity Themed Green Bond-Appendix.

2.Description on BOC Macau Branchs 2021 Biodiversity Themed Green Bonds - Appendix.

3.香港特別行政區政府《綠色債券框架》. https://www.hkgb.gov.hk/sc/others/documents/GBF_February_2022_SC.pdf

4.The GBP Impact Reporting Working Group - Suggested Impact Reporting Metrics for Biodiversity Projects.

5.海南在港發行內地地方政府首單生物多樣性主題綠色債券. http://www.chinareform.org.cn/2023/0913/38311.shtml

6.《海南省2023年新增專項債券項目信息》.http://file.finance.sina.com.cn/211.154.219.97:9494/MRGG/BOND/2023/2023-6/2023-06-27/18908574.PDF

作者單位:胡曉玲,中央財經大學綠色金融國際研究院粵港澳大灣區綠色金融研究中心研究員;崔瑩,中央財經大學綠色金融國際研究院副院長、中央財經大學—北京銀行雙碳與金融研究中心高級研究員

編輯|胡文娟

猜你喜歡

品牌研究(2022年29期)2022-10-15 08:01:00

品牌研究(2022年26期)2022-09-19 05:54:46

天天愛科學(2022年9期)2022-09-15 01:12:54

天天愛科學(2022年4期)2022-05-23 12:41:48

當代水產(2022年3期)2022-04-26 14:26:56

品牌研究(2021年35期)2022-01-18 08:45:18

科學大眾(2021年9期)2021-07-16 07:02:54

軍事文摘(2020年20期)2020-11-28 11:42:50

航空世界(2020年10期)2020-01-19 14:36:20

海峽姐妹(2019年3期)2019-06-18 10:37:10