企業(yè)存貸組合之謎:初步考察

2024-06-15 13:28:49韓洪靈金瑛王俊偉陳漢文

財(cái)會(huì)月刊·上半月 2024年6期

韓洪靈 金瑛 王俊偉 陳漢文

【摘要】康美與康得新案等巨額現(xiàn)金舞弊案引發(fā)了對(duì)“存貸雙高”現(xiàn)象的高度關(guān)注, “存貸組合之謎”可能成為財(cái)務(wù)學(xué)領(lǐng)域的第三大謎團(tuán)。本文以財(cái)務(wù)柔性為視角, 初步構(gòu)建存貸組合理論框架, 并考察不同存貸組合的分布情況及其財(cái)務(wù)特征。研究發(fā)現(xiàn): 不同存貸組合具有差異化的經(jīng)濟(jì)含義, 反映了不同的企業(yè)財(cái)務(wù)柔性策略, 不同存貸組合企業(yè)在經(jīng)營(yíng)業(yè)績(jī)和風(fēng)險(xiǎn)水平方面存在明顯的系統(tǒng)性差異; 投資者應(yīng)當(dāng)對(duì)“存低貸高”和“存貸雙高”兩類企業(yè)保持足夠的謹(jǐn)慎。本文提出“存貸組合之謎”旨在引起學(xué)術(shù)界的重視, 并引導(dǎo)企業(yè)加強(qiáng)存貸組合管理, 改進(jìn)監(jiān)管部門的監(jiān)管決策以及資本市場(chǎng)的投資決策。

【關(guān)鍵詞】存貸組合;財(cái)務(wù)柔性;財(cái)務(wù)特征;經(jīng)濟(jì)含義

【中圖分類號(hào)】 F275? ? ?【文獻(xiàn)標(biāo)識(shí)碼】A? ? ? 【文章編號(hào)】1004-0994(2024)11-0010-7

一、 引言

自2018年康美藥業(yè)與康得新數(shù)百億現(xiàn)金舞弊案發(fā)生以來(lái), “存貸雙高”現(xiàn)象引起了監(jiān)管層、 實(shí)務(wù)界以及學(xué)術(shù)界的高度關(guān)注。僅2019 ~ 2020年, 監(jiān)管層對(duì)上市公司“存貸雙高”現(xiàn)象的問(wèn)詢數(shù)量就高達(dá)430余條。從更廣義的角度來(lái)看, “存貸雙高”其實(shí)是企業(yè)存貸組合的一個(gè)子集, 存貸組合由企業(yè)現(xiàn)金持有水平和有息負(fù)債水平的相對(duì)關(guān)系共同決定。按照優(yōu)序融資理論(the pecking order theory), 當(dāng)企業(yè)能夠通過(guò)內(nèi)源融資的方式獲得生產(chǎn)經(jīng)營(yíng)所需資金時(shí), 通常不會(huì)優(yōu)先選擇對(duì)外舉債。因此, 從長(zhǎng)期來(lái)看, 企業(yè)的現(xiàn)金持有水平與有息負(fù)債水平是一種“此消彼長(zhǎng)”的替代關(guān)系。

具體而言: 當(dāng)企業(yè)持有大量現(xiàn)金時(shí), 往往表明企業(yè)的現(xiàn)金流量充裕, 企業(yè)沒(méi)有理由長(zhǎng)期保持高額負(fù)債; 而當(dāng)企業(yè)大量舉債時(shí), 往往意味著企業(yè)現(xiàn)金流出現(xiàn)了問(wèn)題, 企業(yè)沒(méi)有理由長(zhǎng)期持有高額現(xiàn)金。這就意味著, “存貸雙高”有悖于正常的財(cái)務(wù)邏輯。而按照該思路, “存貸雙低”也有違基本的財(cái)務(wù)邏輯, 企業(yè)通常會(huì)在賬面資金較少時(shí)通過(guò)對(duì)外舉債來(lái)緩解現(xiàn)金流短缺及維持發(fā)展所需的資本性開(kāi)支。以此類推, “存高貸低”“存低貸高”和“存貸適中”是否符合企業(yè)價(jià)值最大化的基本財(cái)務(wù)邏輯?其分別反映了企業(yè)怎樣的財(cái)務(wù)行為與決策?彼此之間又是否存在顯著的企業(yè)財(cái)務(wù)特征差異?目前, 在全球范圍內(nèi)尚無(wú)文獻(xiàn)對(duì)這些問(wèn)題展開(kāi)系統(tǒng)性研究。

本文認(rèn)為, 繼Fischer(1976)提出“股利之謎”(the divi-dend puzzle)及Stewart和Myers(1984)提出“資本結(jié)構(gòu)之謎”(the capital structure puzzle)后, “存貸組合之謎”(the puzzle of deposit-loan portfolio)在理論與實(shí)踐上均可能成為財(cái)務(wù)學(xué)領(lǐng)域的第三大謎團(tuán)。為此, 本文引入企業(yè)財(cái)務(wù)柔性理論(financial flexibility theory), 初步構(gòu)建存貸組合理論框架, 并以2000 ~ 2022年我國(guó)A股上市公司為樣本, 探討不同存貸組合類型的分布情況以及不同存貸組合企業(yè)的財(cái)務(wù)特征。研究發(fā)現(xiàn): 不同存貸組合類型具有差異化的經(jīng)濟(jì)含義, 反映了不同的企業(yè)財(cái)務(wù)柔性策略, 不同存貸組合企業(yè)在經(jīng)營(yíng)業(yè)績(jī)和風(fēng)險(xiǎn)水平方面存在明顯的系統(tǒng)性差異, 投資者應(yīng)當(dāng)對(duì)“存低貸高”和“存貸雙高”兩類企業(yè)保持足夠的謹(jǐn)慎。

本文的研究意義在于: 一是通過(guò)引入企業(yè)財(cái)務(wù)柔性理論, 初步建立理解存貸組合問(wèn)題的理論框架; 二是通過(guò)描述性統(tǒng)計(jì)初步考察不同存貸組合的類型分布以及不同存貸組合企業(yè)的財(cái)務(wù)特征。本文的研究旨在拋磚引玉, 提出“存貸組合之謎”, 以引起學(xué)術(shù)界的重視, 并引導(dǎo)企業(yè)加強(qiáng)存貸組合管理, 改進(jìn)監(jiān)管部門的監(jiān)管決策以及資本市場(chǎng)的投資決策。

二、 存貸組合: 文獻(xiàn)評(píng)述與理論分析

(一) “存貸雙高”與存貸組合研究

現(xiàn)有存貸組合研究主要聚焦于“存貸雙高”現(xiàn)象。

1. “存貸雙高”現(xiàn)象的概念界定。多數(shù)研究將“存貸雙高”現(xiàn)象理解為一種“財(cái)務(wù)異象”(竇超等,2022;武龍,2022;白學(xué)錦和徐燦宇,2023), 強(qiáng)調(diào)其與“存貸之間此消彼長(zhǎng)”的基本關(guān)系相悖。少數(shù)研究將“存貸雙高”現(xiàn)象理解為一種中性現(xiàn)象, 例如: 王夏(2021)認(rèn)為從成因來(lái)看, “存貸雙高”可能是特殊原因?qū)е碌恼,F(xiàn)象, 也可能是個(gè)別企業(yè)的經(jīng)營(yíng)異常現(xiàn)象; 竇超等(2022)認(rèn)為存在正常型“存貸雙高”現(xiàn)象, 但其源于特殊的時(shí)代背景與經(jīng)濟(jì)業(yè)務(wù), 具有很強(qiáng)的偶發(fā)性。

在操作性定義層面, 目前學(xué)術(shù)界對(duì)“存貸雙高”現(xiàn)象的界定尚未形成共識(shí)。例如: 戴璐和湯谷良(2007)將貨幣資金和短期借款超過(guò)總資產(chǎn)20%, 且兩者比例連續(xù)兩年以上都高于行業(yè)平均水平的存貸結(jié)構(gòu)視為“存貸雙高”; 朱蓮美等(2017)將貨幣資金占總資產(chǎn)比超過(guò)20%并明顯超過(guò)同行業(yè)平均水平, 且貨幣資金超過(guò)短期借款兩倍時(shí)的存貸結(jié)構(gòu)定義為“存貸雙高”; 張瑞麗和劉中華(2020)將行業(yè)70%分位數(shù)作為界定存貸高低水平的標(biāo)準(zhǔn), 同時(shí)擴(kuò)大了“存”和“貸”的核算范圍。盡管確定存貸高低水平的閾值并未統(tǒng)一, 但在統(tǒng)計(jì)的時(shí)間區(qū)間上, 一些學(xué)者一致認(rèn)為, 受短期大規(guī)模融資或資本開(kāi)支的影響, “存貸雙高”現(xiàn)象可能具有暫時(shí)性, 應(yīng)當(dāng)考慮兩年或以上期間內(nèi)“存貸雙高”現(xiàn)象的持續(xù)性(戴璐和湯谷良,2007; 竇超等,2022)。

2. “存貸雙高”現(xiàn)象的成因與后果。現(xiàn)有成因研究從“正常型存貸雙高”和“異常型存貸雙高”兩個(gè)后果角度來(lái)討論“存貸雙高”現(xiàn)象的成因(王夏,2021)。其中, 導(dǎo)致“正常型存貸雙高”的原因包括集團(tuán)企業(yè)合并財(cái)務(wù)報(bào)表與商業(yè)模式對(duì)存款和借款的需求存在差異、 國(guó)有產(chǎn)權(quán)特征等, 導(dǎo)致“異常型存貸雙高”的原因包括貨幣資金受限、 大股東或?qū)嶋H控制人占款、 企業(yè)粉飾報(bào)表動(dòng)機(jī)、 財(cái)務(wù)造假導(dǎo)致的貨幣資金虛增等。此外, 利益攫取動(dòng)機(jī)下銀行驅(qū)動(dòng)或超額現(xiàn)金持有動(dòng)機(jī)下企業(yè)驅(qū)動(dòng)導(dǎo)致的信貸留存行為也是導(dǎo)致“存貸雙高”的重要原因(武龍,2022)。其中, 伴隨“異常型存貸雙高”成因而可能出現(xiàn)的大股東利益侵占、 財(cái)務(wù)造假等問(wèn)題是監(jiān)管層和投資者關(guān)注的重點(diǎn), 也是后果研究的主要落腳點(diǎn)。例如: 戴璐和湯谷良(2007)指出, 企業(yè)長(zhǎng)期保持“存貸雙高”的實(shí)質(zhì)是企業(yè)為了維持低效率投資而長(zhǎng)期通過(guò)負(fù)債為公司“輸血”, 甚至是利用職務(wù)之便進(jìn)行大股東利益侵占; 林擘(2021)發(fā)現(xiàn), “存貸雙高”顯著加劇了創(chuàng)業(yè)板上市企業(yè)的財(cái)務(wù)違規(guī)風(fēng)險(xiǎn); 竇超等(2022)檢驗(yàn)了“存貸雙高”現(xiàn)象對(duì)企業(yè)股價(jià)崩盤風(fēng)險(xiǎn)的誘發(fā)效應(yīng); 賈秀彥和吳君鳳(2023)、 楊李娟等(2023)則均檢驗(yàn)了“存貸雙高”的審計(jì)意見(jiàn)后果。

盡管有關(guān)“存貸雙高”現(xiàn)象的研究頗多, 但涉及其他存貸組合類型的研究仍在少數(shù)。例如: 戴璐(2008)將存貸結(jié)構(gòu)劃分為“存貸雙高”和“非存貸雙高”兩組, 指出公司實(shí)施股票再融資后持續(xù)存在的“存貸雙高”現(xiàn)象, 實(shí)際上是企業(yè)實(shí)施低效率投資擴(kuò)張或大股東利益侵占行為的結(jié)果; 張瑞麗和劉中華(2020)對(duì)“存貸雙高”和“非存貸雙高”結(jié)構(gòu)進(jìn)行了比較分析, 指出兩者之間的差異體現(xiàn)在公司盈余控制水平、 分析師預(yù)測(cè)收益的可靠性、 財(cái)務(wù)報(bào)表審計(jì)收費(fèi)等多方面; 竇超等(2022)則探索了“存貸雙高”與“存低貸高”企業(yè)在風(fēng)險(xiǎn)預(yù)警指標(biāo)與股價(jià)崩盤風(fēng)險(xiǎn)指標(biāo)中存在的顯著差異。

總結(jié)而言, 現(xiàn)有存貸組合研究對(duì)引人注目的“存貸雙高”現(xiàn)象保持了應(yīng)有的關(guān)注, 也觸及了“存貸雙高”結(jié)構(gòu)與“非存貸雙高”或“存低貸高”等結(jié)構(gòu)之間的差異與不同的經(jīng)濟(jì)后果, 但尚無(wú)研究對(duì)更廣泛、 更全面的存貸組合問(wèn)題進(jìn)行系統(tǒng)性分析, 也缺乏恰當(dāng)?shù)睦碚搧?lái)為這些問(wèn)題研究提供支撐。因此, 在理論與經(jīng)驗(yàn)層面上, “存貸組合”的動(dòng)因與后果仍然是未解之謎, 即“存貸組合之謎”。

(二) 財(cái)務(wù)柔性理論及相關(guān)研究

企業(yè)財(cái)務(wù)柔性強(qiáng)調(diào)企業(yè)及時(shí)獲取或調(diào)用財(cái)務(wù)資源, 以便預(yù)防或利用不確定性事件, 把握有價(jià)值的投資機(jī)遇從而實(shí)現(xiàn)企業(yè)價(jià)值最大化的能力(Graham和Harvey,2001;DeAngelo和DeAngelo,2006;趙華和張鼎祖,2010;Byoun,2011), 其包括反映企業(yè)調(diào)用內(nèi)部資金能力的現(xiàn)金柔性和反映企業(yè)獲取外部資金能力的負(fù)債融資柔性兩個(gè)方面(曾愛(ài)民等,2013), 前者側(cè)重現(xiàn)金持有決策, 后者側(cè)重資本結(jié)構(gòu)決策。有關(guān)企業(yè)財(cái)務(wù)柔性的研究主要包括三個(gè)方面。

1. 企業(yè)財(cái)務(wù)柔性的概念。一些研究注重從企業(yè)現(xiàn)金持有的角度切入。例如, Heath(1978)認(rèn)為, 財(cái)務(wù)柔性是指當(dāng)企業(yè)面臨資金缺口時(shí)迅速改變企業(yè)財(cái)務(wù)政策并付諸實(shí)踐的一種能力。在此基礎(chǔ)上, FASB(1984)指出, 財(cái)務(wù)柔性是指通過(guò)改變企業(yè)的現(xiàn)金流大小以及發(fā)生時(shí)間, 從而提升企業(yè)在未來(lái)投資機(jī)會(huì)和各種不確定性風(fēng)險(xiǎn)中及時(shí)滿足企業(yè)經(jīng)營(yíng)所需資金的能力。另一些研究則強(qiáng)調(diào)從企業(yè)資本結(jié)構(gòu)的角度切入。例如, Higgins(1992)、 Gilson和Warner(1997)都將財(cái)務(wù)柔性的定義與企業(yè)資金運(yùn)用的成本相聯(lián)系, 這種成本既包含企業(yè)在獲取資金過(guò)程中產(chǎn)生的實(shí)際籌資成本, 也包含獲取和使用資金的機(jī)會(huì)成本。進(jìn)一步, Graham和Harvey(2001)認(rèn)為, 應(yīng)當(dāng)基于未來(lái)視角而非現(xiàn)時(shí)視角去理解財(cái)務(wù)柔性的內(nèi)涵。從資本結(jié)構(gòu)的角度看, 財(cái)務(wù)柔性是企業(yè)的一種“戰(zhàn)略儲(chǔ)備能力”, 這種儲(chǔ)備能力反映了企業(yè)在未來(lái)投資擴(kuò)張時(shí)能夠在多大程度上滿足其資金需求, 因此財(cái)務(wù)柔性可以看作是這種“戰(zhàn)略儲(chǔ)備能力”的衡量尺度。

2. 增強(qiáng)企業(yè)財(cái)務(wù)柔性的途徑。一種途徑是增加現(xiàn)金持有。Opler等(1999)認(rèn)為, 企業(yè)在賬面保持一定的資金量可以為未來(lái)投資的資金需求提供便利, 從而降低企業(yè)籌資成本。Soenen(2003)從戰(zhàn)略價(jià)值的角度對(duì)現(xiàn)金持有展開(kāi)研究, 并指出現(xiàn)金儲(chǔ)備能夠使企業(yè)在未來(lái)戰(zhàn)略投資機(jī)會(huì)中保持一定的財(cái)務(wù)政策調(diào)節(jié)空間, 企業(yè)可以在未來(lái)的投資機(jī)會(huì)中選擇投資或者是不投資。而Ramezani(2011)的實(shí)證研究結(jié)果也支持上述觀點(diǎn)。另一種途徑是降低企業(yè)財(cái)務(wù)杠桿。Graham和Harvey(2001)、 Bancel和Mittoo(2004)研究指出, 企業(yè)管理者進(jìn)行資本結(jié)構(gòu)調(diào)整的目的, 除了獲得較低的加權(quán)資本成本, 更重要的還有提升企業(yè)財(cái)務(wù)柔性。Goldstein等(2001)也發(fā)現(xiàn), 如果企業(yè)保持較低的財(cái)務(wù)杠桿水平, 企業(yè)在未來(lái)有資金需求時(shí)就可根據(jù)自身情況選擇對(duì)外舉債、 內(nèi)源融資或其他融資途徑獲得所需資金。Byoun(2011)也指出, 當(dāng)企業(yè)通過(guò)經(jīng)營(yíng)產(chǎn)生正向的盈利時(shí), 往往會(huì)把一部分現(xiàn)金盈余用于償還貸款, 這樣做的目的主要也是為企業(yè)增加負(fù)債財(cái)務(wù)柔性, 保持未來(lái)借款的能力。

3. 企業(yè)財(cái)務(wù)柔性的經(jīng)濟(jì)后果研究。在信息技術(shù)快速發(fā)展和經(jīng)濟(jì)環(huán)境日新月異的現(xiàn)代商業(yè)環(huán)境中, 企業(yè)生產(chǎn)經(jīng)營(yíng)過(guò)程面臨著巨大的不確定性, 財(cái)務(wù)柔性能讓企業(yè)在面對(duì)未來(lái)風(fēng)險(xiǎn)和潛在投資機(jī)會(huì)時(shí)及時(shí)做出調(diào)整, 確保企業(yè)價(jià)值最大化目標(biāo)的實(shí)現(xiàn)。國(guó)內(nèi)外研究文獻(xiàn)指出, 在復(fù)雜多變的商業(yè)世界中, 企業(yè)的盈利能力不再僅僅依賴于傳統(tǒng)的固定管理模式, 而是更多依賴于一種常態(tài)化的財(cái)務(wù)柔性管理能力。因此, 從某種意義上說(shuō), 在競(jìng)爭(zhēng)異常激烈的現(xiàn)代商業(yè)世界中, 擁有高財(cái)務(wù)柔性的企業(yè)相對(duì)于低財(cái)務(wù)柔性企業(yè)擁有更多的企業(yè)價(jià)值增量(Gamba和Triantis,2008)。

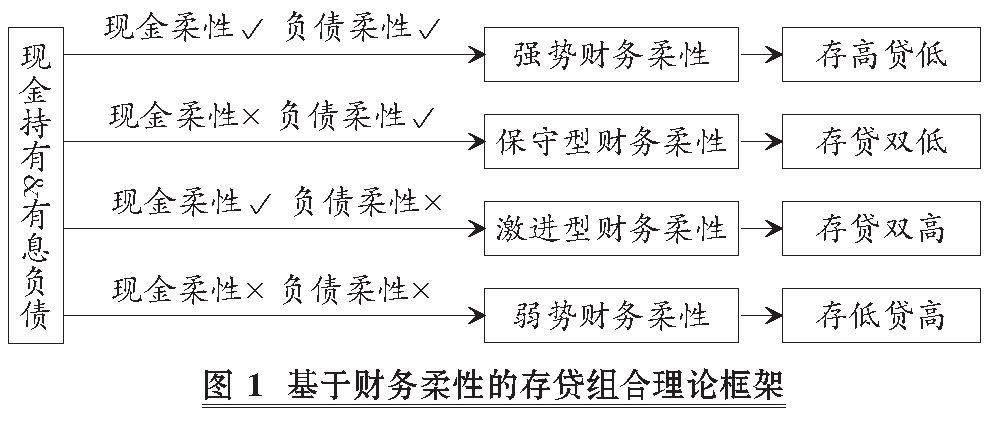

(三) 基于財(cái)務(wù)柔性的存貸組合理論框架

企業(yè)存貸組合問(wèn)題實(shí)際上可分解為企業(yè)現(xiàn)金持有問(wèn)題與資本結(jié)構(gòu)問(wèn)題, 兩者分別涉及企業(yè)對(duì)內(nèi)源資金和外源資金的運(yùn)用, 這與前文所述的企業(yè)財(cái)務(wù)柔性的內(nèi)涵“現(xiàn)金柔性和負(fù)債柔性”不謀而合。因此, 盡管企業(yè)財(cái)務(wù)柔性概念本身具有更廣義的內(nèi)涵, 但其實(shí)際衡量為理解企業(yè)存貸組合問(wèn)題提供了一個(gè)基本理論指導(dǎo)。有鑒于此, 本文從企業(yè)財(cái)務(wù)柔性理論出發(fā), 嘗試性構(gòu)建企業(yè)存貸組合理論框架, 為理解不同存貸組合的潛在經(jīng)濟(jì)內(nèi)涵及相關(guān)財(cái)務(wù)表現(xiàn)后果提供理論基礎(chǔ)。

企業(yè)財(cái)務(wù)柔性通常可以分為現(xiàn)金財(cái)務(wù)柔性和負(fù)債財(cái)務(wù)柔性。現(xiàn)金財(cái)務(wù)柔性是指為滿足投資項(xiàng)目所需資金, 企業(yè)可以保持一定量的現(xiàn)金儲(chǔ)備, 以備不時(shí)之需; 負(fù)債財(cái)務(wù)柔性是指為滿足投資項(xiàng)目所需資金, 企業(yè)可以通過(guò)減少負(fù)債保持較低的財(cái)務(wù)杠桿, 以增加企業(yè)未來(lái)負(fù)債的“戰(zhàn)略儲(chǔ)備”, 把握潛在的投資機(jī)會(huì)。因此, 增加現(xiàn)金持有和減少負(fù)債是企業(yè)增加財(cái)務(wù)柔性的兩種調(diào)節(jié)手段, 而兩者的不同組合可以形成不同的企業(yè)財(cái)務(wù)柔性策略, 最終表現(xiàn)為不同的企業(yè)存貸組合類型。

如果企業(yè)可以同時(shí)通過(guò)增加現(xiàn)金持有與減少有息負(fù)債來(lái)增加財(cái)務(wù)柔性, 企業(yè)在應(yīng)對(duì)內(nèi)外部財(cái)務(wù)環(huán)境不確定性時(shí)就會(huì)“游刃有余”, 能夠保持企業(yè)戰(zhàn)略的協(xié)同性和戰(zhàn)略目標(biāo)的一致性。通常情況下, 這類企業(yè)的盈利能力和盈利的可持續(xù)性也會(huì)優(yōu)于其他企業(yè)。而在這種強(qiáng)勢(shì)財(cái)務(wù)柔性調(diào)整策略下, 企業(yè)能夠同時(shí)保持高現(xiàn)金持有和低有息負(fù)債水平, 存貸結(jié)構(gòu)表現(xiàn)為“存高貸低”。

然而, 并非所有企業(yè)都能通過(guò)同時(shí)增加現(xiàn)金持有和減少有息負(fù)債來(lái)達(dá)到理想的財(cái)務(wù)柔性狀態(tài)。此時(shí), 企業(yè)一般可以采取兩種策略來(lái)提升財(cái)務(wù)柔性: 一種是“相對(duì)保守”的財(cái)務(wù)柔性策略, 這種調(diào)整策略更傾向于“風(fēng)險(xiǎn)規(guī)避”, 也即企業(yè)通過(guò)償還貸款、 減少投資或提高生產(chǎn)效率以減少對(duì)負(fù)債的需求等來(lái)提高負(fù)債財(cái)務(wù)柔性, 進(jìn)而增加企業(yè)未來(lái)獲得外源資金的能力。這種財(cái)務(wù)柔性策略雖然常常會(huì)使企業(yè)放棄現(xiàn)有投資機(jī)會(huì), 甚至削減現(xiàn)有盈利能力較差的業(yè)務(wù)線, 但其能夠增強(qiáng)企業(yè)未來(lái)應(yīng)對(duì)內(nèi)外部環(huán)境不確定性和抓住潛在投資機(jī)會(huì)的能力。此時(shí), 企業(yè)的現(xiàn)金持有和有息負(fù)債均處于較低水平, 存貸結(jié)構(gòu)表現(xiàn)為“存貸雙低”。另一種是“相對(duì)激進(jìn)”的財(cái)務(wù)柔性策略, 這種調(diào)整策略更傾向于“風(fēng)險(xiǎn)偏好”, 也即企業(yè)通過(guò)增加有息負(fù)債來(lái)投資更多項(xiàng)目, 尋找更多盈利增長(zhǎng)點(diǎn), 改善目前經(jīng)營(yíng)狀況欠佳的窘境, 提升企業(yè)現(xiàn)金財(cái)務(wù)柔性, 進(jìn)而提升企業(yè)滿足未來(lái)資金需求的能力。這種財(cái)務(wù)柔性策略往往可能犧牲企業(yè)的“未來(lái)借款能力”。此外, 該種策略下企業(yè)通過(guò)大量舉債進(jìn)行資本擴(kuò)張, 一是會(huì)讓企業(yè)處于財(cái)務(wù)風(fēng)險(xiǎn)較高的“危險(xiǎn)境地”, 二是企業(yè)可能將籌集的資金投資于風(fēng)險(xiǎn)較大的項(xiàng)目, 這將進(jìn)一步增加企業(yè)的財(cái)務(wù)風(fēng)險(xiǎn), 三是容易導(dǎo)致企業(yè)管理能力和企業(yè)規(guī)模之間的“錯(cuò)配”, 增加企業(yè)經(jīng)營(yíng)失敗的可能性(劉峰等,2022)。此時(shí), 企業(yè)通過(guò)增加負(fù)債的方式來(lái)增加現(xiàn)金持有, 存貸結(jié)構(gòu)往往表現(xiàn)為“存貸雙高”。

此外, 如果企業(yè)在減少現(xiàn)金持有的同時(shí)大量增加需要?jiǎng)傂詢陡兜挠邢⒇?fù)債, 企業(yè)的財(cái)務(wù)柔性會(huì)顯著變差, 因?yàn)槠髽I(yè)既缺現(xiàn)金財(cái)務(wù)柔性, 又缺負(fù)債財(cái)務(wù)柔性。此時(shí), 即使短期內(nèi)企業(yè)通過(guò)對(duì)外投資和現(xiàn)有產(chǎn)能釋放可以維持生存與發(fā)展, 但長(zhǎng)期來(lái)看, 企業(yè)在面臨未來(lái)財(cái)務(wù)環(huán)境不確定性時(shí)也容易“束手無(wú)策”。在這種財(cái)務(wù)柔性策略下, 企業(yè)現(xiàn)金持有顯著降低, 負(fù)債水平卻遠(yuǎn)高于行業(yè)平均水平, 存貸結(jié)構(gòu)表現(xiàn)為“存低貸高”。

根據(jù)以上分析, 本文構(gòu)建基于企業(yè)財(cái)務(wù)柔性的存貸組合理論框架, 如圖1所示。

三、 存貸組合: 類型界定及其分布

(一) 存貸組合類型界定

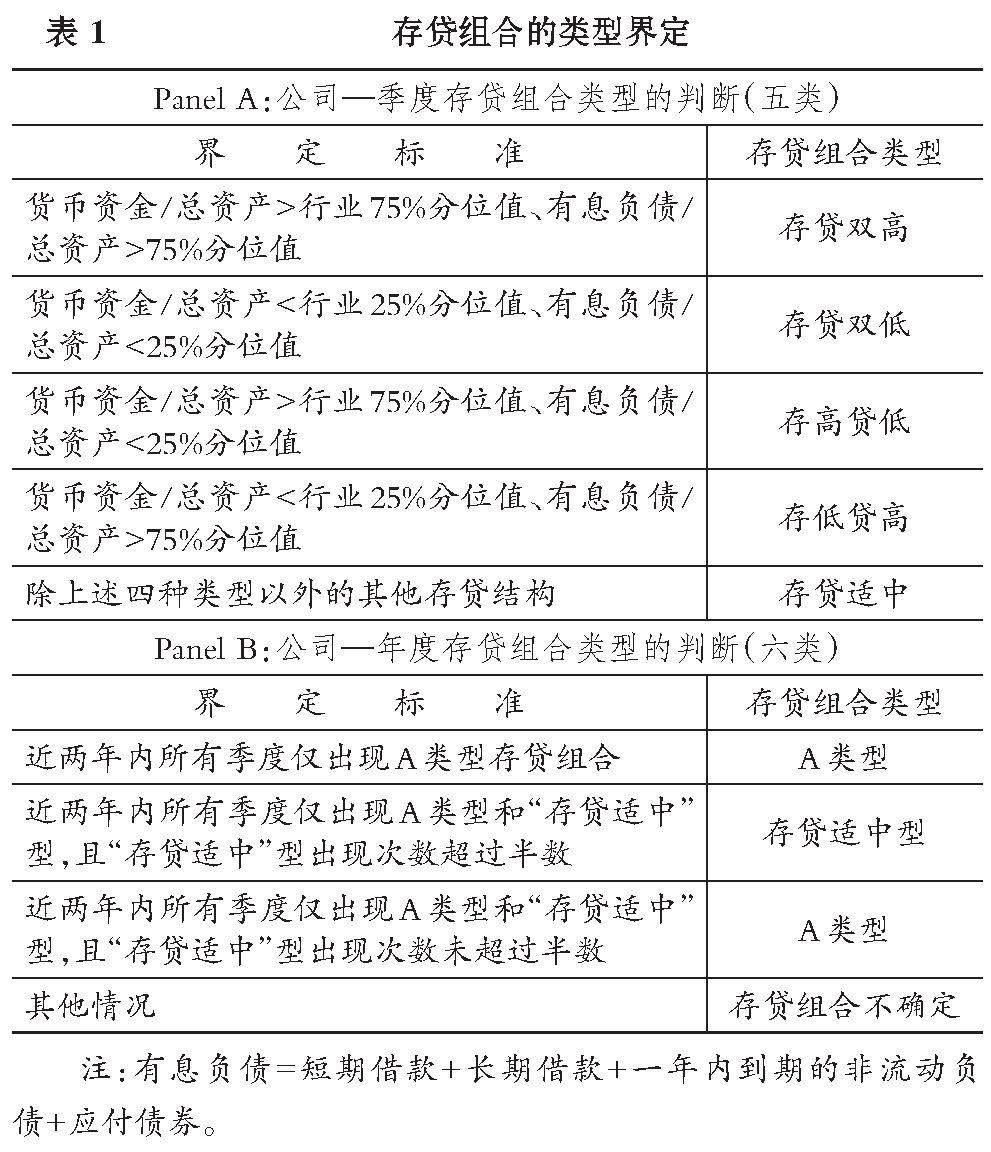

借鑒已有文獻(xiàn)(戴璐和湯谷良,2007; 張瑞麗和劉中華,2020; 劉琪,2021), 本文選取“貨幣資金占總資產(chǎn)比”和“有息負(fù)債占總資產(chǎn)比”兩個(gè)指標(biāo), 分別將行業(yè)75%和25%分位值作為界定存貸高低水平的標(biāo)準(zhǔn), 將“存貸雙高”結(jié)構(gòu)的界定方法拓展至所有存貸組合結(jié)構(gòu), 界定了“存低貸高”“存貸雙高”“存貸雙低”“存高貸低”和“存貸適中”五種存貸組合結(jié)構(gòu)。

進(jìn)一步, 考慮到存貸組合風(fēng)格的暫時(shí)性和持續(xù)性差異(白學(xué)錦和徐燦宇,2023), 也即可能存在由于公司短期內(nèi)大規(guī)模融資或資本開(kāi)支等原因?qū)е碌臅簳r(shí)性或非故意的某類存貸組合(竇超等,2022), 本文在竇超等(2022)的基礎(chǔ)上, 首先確定了近兩年內(nèi)各公司—季度的存貸組合類型分布, 其次按以下方法確定該公司—年度的存貸組合類型: 如果近兩年內(nèi)所有季度僅出現(xiàn)一種存貸組合類型, 則確定該公司—年度為該種類型; 如果近兩年內(nèi)所有季度僅出現(xiàn)兩種存貸組合類型, 且其中一種是“存貸適中”型, 同時(shí)“存貸適中”型出現(xiàn)次數(shù)超過(guò)一半, 則確定該公司—年度為“存貸適中”型, 否則為另一種類型; 其他情況均為“存貸組合不確定”。表1列示了詳細(xì)的界定方法。

(二) 存貸組合的分布

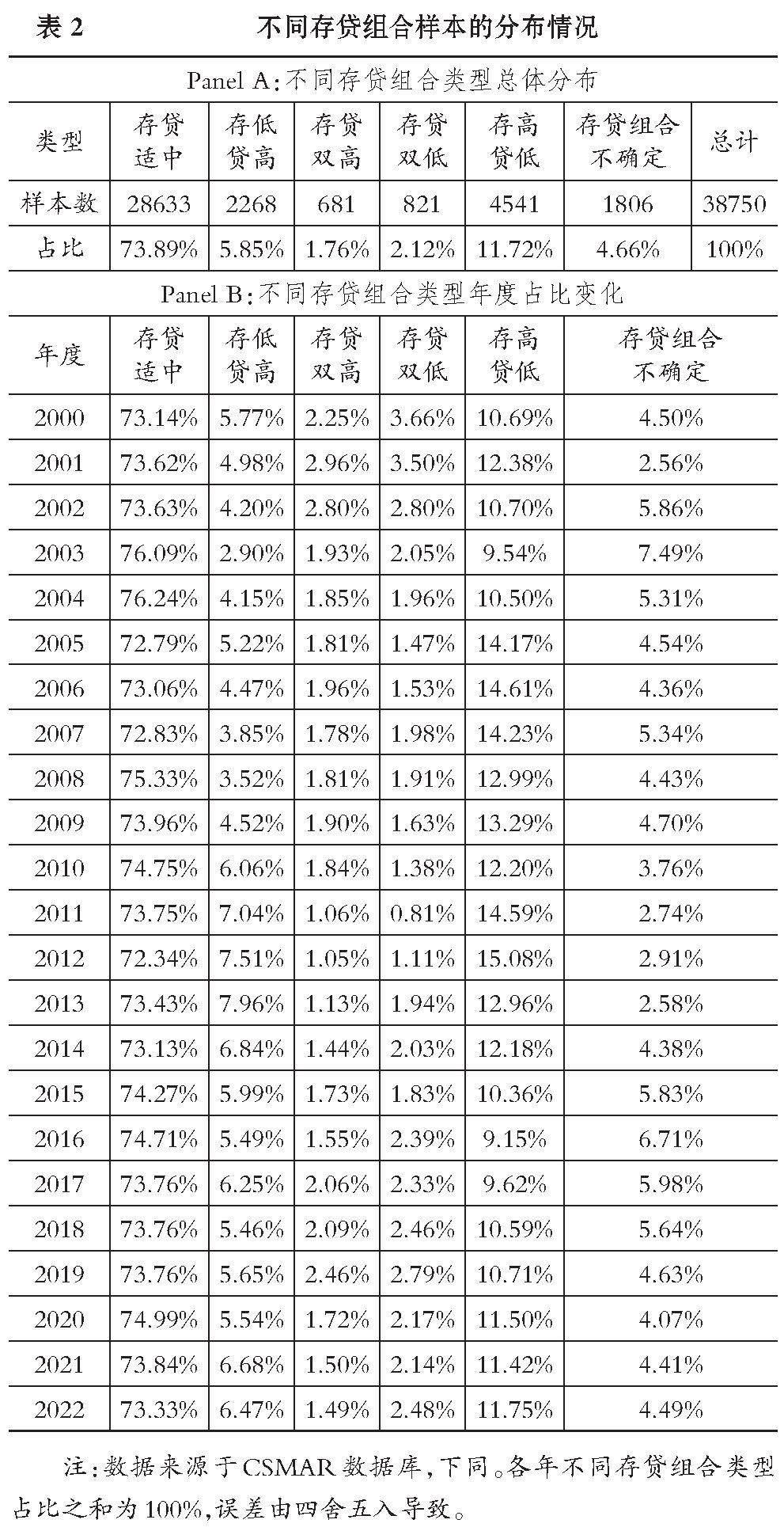

根據(jù)上述界定標(biāo)準(zhǔn), 本文統(tǒng)計(jì)了2000 ~ 2022年A股上市公司存貸組合類型的總體分布和年度占比變化(見(jiàn)表2)。原始樣本為48399個(gè)公司年, 在剔除金融行業(yè)、 ST公司、 非正常上市狀態(tài)、 上市不足半年和無(wú)法計(jì)算存貸組合類型的樣本后, 最終樣本為38750個(gè)公司年。

表2中Panel A列示了最終樣本在六類存貸組合之間的分布。其中: “存貸雙高”和“存貸雙低”兩種類型占比約為4% ; 而“存低貸高”“存高貸低”和“存貸適中”三種類型占比合計(jì)超過(guò)91%, 占主體地位。這與一般預(yù)期一致, 也即企業(yè)的現(xiàn)金持有水平和負(fù)債水平通常呈現(xiàn)此消彼長(zhǎng)的替代關(guān)系, 兩者同高或同低的情況相對(duì)特殊。Panel B列示了不同存貸組合類型的年度占比變化。其中: “存貸適中”類型樣本年度占比波動(dòng)持平; “存低貸高”類型樣本年度占比自2010年以來(lái)總體略微上升; “存貸雙高”類型樣本年度占比以2012年為界呈現(xiàn)V字, 但自2020年開(kāi)始明顯下降; “存貸雙低”類型樣本年度占比以2011年為界呈現(xiàn)V字; “存高貸低”類型樣本年度占比自2015年以來(lái)總體略微下降; 而“存貸組合不確定”類型樣本年度占比波動(dòng)持平。總體而言, 樣本期間各類型樣本的年度占比較為穩(wěn)定。

四、 存貸組合: 差異化的財(cái)務(wù)特征

為進(jìn)一步研究不同存貸組合企業(yè)在生產(chǎn)經(jīng)營(yíng)過(guò)程中是否存在系統(tǒng)性差異, 本文統(tǒng)計(jì)了不同存貸組合類型企業(yè)在經(jīng)營(yíng)業(yè)績(jī)(包括盈利能力、 現(xiàn)金流創(chuàng)造能力、 成長(zhǎng)能力)和風(fēng)險(xiǎn)水平(包括杠桿水平和破產(chǎn)風(fēng)險(xiǎn))兩個(gè)維度上的財(cái)務(wù)表現(xiàn)。由于不同存貸組合類型體現(xiàn)了企業(yè)不同的財(cái)務(wù)柔性策略, 這一分析也將有助于理解企業(yè)采取不同財(cái)務(wù)柔性策略的財(cái)務(wù)表現(xiàn)后果。

(一) 經(jīng)營(yíng)業(yè)績(jī)

1. 盈利能力。盈利能力以凈資產(chǎn)收益率、 營(yíng)業(yè)毛利率和營(yíng)業(yè)凈利率來(lái)衡量。其中: 凈資產(chǎn)收益率也即ROE, 以“凈利潤(rùn)/股東權(quán)益余額”計(jì)算; 營(yíng)業(yè)毛利率以“(營(yíng)業(yè)收入-營(yíng)業(yè)成本)/營(yíng)業(yè)收入”計(jì)算; 營(yíng)業(yè)凈利率以“凈利潤(rùn)/營(yíng)業(yè)收入”計(jì)算。

圖2描繪了六類存貸組合企業(yè)盈利能力的差異(以各分類樣本的中值計(jì)算,下同)。其中, “存貸適中”組企業(yè)的三個(gè)指標(biāo)中值分別為7.6%、 24.8%和7.8%。以此為基準(zhǔn), “存低貸高”組的盈利表現(xiàn)最差, 三個(gè)指標(biāo)均低于基準(zhǔn)數(shù)值; “存貸雙高”組次之; 而“存高貸低”組的盈利表現(xiàn)最好, 三個(gè)指標(biāo)均明顯超過(guò)基準(zhǔn)數(shù)值。總體上, 六類存貸組合企業(yè)的盈利能力表現(xiàn)排序?yàn)椋?“存高貸低”組>“存貸組合不確定”組>“存貸雙低”組>“存貸適中”組>“存貸雙高”組>“存低貸高”組。

2. 現(xiàn)金流創(chuàng)造能力。現(xiàn)金流創(chuàng)造能力以經(jīng)營(yíng)活動(dòng)產(chǎn)生的現(xiàn)金流量?jī)纛~(累計(jì))和自由現(xiàn)金流(累計(jì))來(lái)衡量。其中, 自由現(xiàn)金流(累計(jì))以累計(jì)以前年度的“自由現(xiàn)金流量(FFI)=經(jīng)營(yíng)活動(dòng)產(chǎn)生的現(xiàn)金流量?jī)纛~(CFO)+投資活動(dòng)產(chǎn)生的現(xiàn)金流量?jī)纛~(CFI)”計(jì)算(謝德仁等,2020), 也即相較于“經(jīng)營(yíng)活動(dòng)產(chǎn)生的現(xiàn)金流量?jī)纛~(累計(jì))”多出了“投資活動(dòng)產(chǎn)生的現(xiàn)金流量?jī)纛~(累計(jì))”這一部分。

圖3描繪了六類存貸組合企業(yè)現(xiàn)金流創(chuàng)造能力的差異。其中, “存貸適中”組企業(yè)的兩個(gè)指標(biāo)分別為7.326億元和-9.107億元。以此為基準(zhǔn), “貸低”類存貸組合企業(yè)的經(jīng)營(yíng)活動(dòng)產(chǎn)生的現(xiàn)金流量?jī)纛~(累計(jì))略微減小, 自由現(xiàn)金流(累計(jì))明顯增加; 而“貸高”類存貸組合企業(yè)的經(jīng)營(yíng)活動(dòng)產(chǎn)生的現(xiàn)金流量?jī)纛~(累計(jì))有所增加, 自由現(xiàn)金流(累計(jì))明顯減小。鑒于兩個(gè)指標(biāo)之間的差異, 上述差異表明, 雖然“貸高”類存貸組合企業(yè)創(chuàng)造了更多的經(jīng)營(yíng)活動(dòng)產(chǎn)生的現(xiàn)金流量?jī)纛~(累計(jì)), 但同時(shí)也在大量進(jìn)行投資。由于自由現(xiàn)金流(累計(jì))反映了企業(yè)基于永續(xù)經(jīng)營(yíng)的現(xiàn)金流創(chuàng)造能力, 以此為基準(zhǔn), 不同存貸組合企業(yè)的自由現(xiàn)金流創(chuàng)造能力排序?yàn)椋?“存高貸低”組>“存貸雙低”組>“存貸適中”組>“存貸組合不確定”組>“存貸雙高”組>“存低貸高”組。

3. 成長(zhǎng)能力。成長(zhǎng)能力以營(yíng)業(yè)總收入增長(zhǎng)率、 凈利潤(rùn)增長(zhǎng)率和可持續(xù)增長(zhǎng)率來(lái)衡量。其中: 營(yíng)業(yè)總收入增長(zhǎng)率以“(營(yíng)業(yè)總收入本年本期金額-營(yíng)業(yè)總收入上年同期金額)/營(yíng)業(yè)總收入上年同期金額”計(jì)算; 凈利潤(rùn)增長(zhǎng)率以“(凈利潤(rùn)本年本期金額-凈利潤(rùn)上年同期金額)/|凈利潤(rùn)上年同期金額|”計(jì)算; 可持續(xù)增長(zhǎng)率以“(凈利潤(rùn)/所有者權(quán)益合計(jì)期末余額)×[1-每股派息稅前/(凈利潤(rùn)本期值/實(shí)收資本本期期末值)]/{1-(凈利潤(rùn)/所有者權(quán)益合計(jì)期末余額)×[1-每股派息稅前/(凈利潤(rùn)本期值/實(shí)收資本本期期末值)]}”計(jì)算。

圖4描繪了六類存貸組合企業(yè)成長(zhǎng)能力的差異。以“存貸適中”組企業(yè)的指標(biāo)數(shù)據(jù)為基準(zhǔn)(三個(gè)指標(biāo)數(shù)據(jù)分別為15.3%、 13.2%和5.6%), “存貸雙低”組、 “存高貸低”組和“存貸組合不確定”組總體上分別具有最低、 次低和更高的成長(zhǎng)能力, 但“存低貸高”組和“存貸雙高”組企業(yè)相對(duì)基準(zhǔn)組企業(yè)的成長(zhǎng)能力有些模糊, 因?yàn)椤按娴唾J高”組具有最高的凈利潤(rùn)增長(zhǎng)率(22%)、 而“存貸雙高”組具有更高的營(yíng)業(yè)總收入增長(zhǎng)率(15.8%)。總體上, 不同存貸組合企業(yè)的成長(zhǎng)能力排序?yàn)椋?“存貸組合不確定”組>“存貸適中”組> “存低貸高”組>“存貸雙高”組>“存高貸低”組>“存貸雙低”組。

(二) 風(fēng)險(xiǎn)水平

1. 杠桿水平。杠桿水平包括財(cái)務(wù)杠桿、 經(jīng)營(yíng)杠桿和總杠桿。其中: 財(cái)務(wù)杠桿以“(凈利潤(rùn)+所得稅費(fèi)用+財(cái)務(wù)費(fèi)用)/(凈利潤(rùn)+所得稅費(fèi)用)”計(jì)算; 經(jīng)營(yíng)杠桿以“(凈利潤(rùn)+所得稅費(fèi)用+財(cái)務(wù)費(fèi)用+固定資產(chǎn)折舊、 油氣資產(chǎn)折耗、 生產(chǎn)性生物資產(chǎn)折舊+無(wú)形資產(chǎn)攤銷+長(zhǎng)期待攤費(fèi)用攤銷)/(凈利潤(rùn)+所得稅費(fèi)用+財(cái)務(wù)費(fèi)用)”計(jì)算; 總杠桿以“(凈利潤(rùn)+所得稅費(fèi)用+財(cái)務(wù)費(fèi)用+固定資產(chǎn)折舊、 油氣資產(chǎn)折耗、 生產(chǎn)性生物資產(chǎn)折舊+無(wú)形資產(chǎn)攤銷+長(zhǎng)期待攤費(fèi)用攤銷)/(凈利潤(rùn)+所得稅費(fèi)用)”計(jì)算。

圖5展示了六類存貸組合企業(yè)杠桿水平的差異。各類存貸組合企業(yè)的三個(gè)杠桿水平趨向比較一致, “存低貸高”組具有最高的杠桿水平, “存貸雙高”組次之。總體上, 不同存貸組合企業(yè)的杠桿風(fēng)險(xiǎn)水平由低到高排序?yàn)椋?“存高貸低”組<“存高組合不確定”組< “存貸適中”組<“存貸雙低”組<“存貸雙高”組<“存低貸高”組。

2. 破產(chǎn)風(fēng)險(xiǎn)。破產(chǎn)風(fēng)險(xiǎn)以Z-score來(lái)衡量。根據(jù)Z-score風(fēng)險(xiǎn)評(píng)估模型, 2.67為安全警戒線上限, 1.81為安全警戒線下限。當(dāng)Z-score>2.67時(shí), 企業(yè)財(cái)務(wù)狀況良好, 發(fā)生破產(chǎn)的可能性較小; 當(dāng)1.81 圖6描繪了六類存貸組合企業(yè)所面臨的破產(chǎn)風(fēng)險(xiǎn)差異。其中, “存貸雙高”組和“存低貸高”組的Z-score均接近安全警戒線下限, 而其他四類存貸組合的Z-score均為位于安全警戒線上限以上。總體上, 不同存貸組合企業(yè)的破產(chǎn)風(fēng)險(xiǎn)由低到高排序?yàn)椋?“存高貸低”組<“存貸雙低”組<“存貸組合不確定”組< “存貸適中”組<“存低貸高”組<“存貸雙高”組。 (三) 綜合分析 本節(jié)對(duì)不同存貸組合企業(yè)兩個(gè)維度五類指標(biāo)的排序進(jìn)行匯總, 并按1 ~ 6分對(duì)各財(cái)務(wù)特征表現(xiàn)進(jìn)行賦值(分?jǐn)?shù)越高, 表現(xiàn)越好), 以建立基于大樣本統(tǒng)計(jì)數(shù)據(jù)的有關(guān)不同存貸組合企業(yè)財(cái)務(wù)特征差異的初步認(rèn)識(shí)(見(jiàn)表3)。 總體而言, 可以得出以下結(jié)論: ①不同存貸組合企業(yè)之間的財(cái)務(wù)特征表現(xiàn)存在系統(tǒng)差異; ②更高的現(xiàn)金持有和更低的有息貸款往往與更高的盈利能力、 現(xiàn)金流創(chuàng)造能力和成長(zhǎng)能力, 以及更低的杠桿水平和破產(chǎn)風(fēng)險(xiǎn)相關(guān)聯(lián); ③“存低貸高”類企業(yè)和“存貸雙高”類企業(yè)具有更差的財(cái)務(wù)特征表現(xiàn); ④“存貸雙低”類企業(yè)的成長(zhǎng)性較差; ⑤“存貸組合不確定”類企業(yè)總體財(cái)務(wù)特征表現(xiàn)較好, 且成長(zhǎng)性好, 但現(xiàn)金流創(chuàng)造能力略差; ⑥“存高貸低”類企業(yè)總體財(cái)務(wù)特征表現(xiàn)最好, 但成長(zhǎng)性一般。 上述結(jié)論也與企業(yè)財(cái)務(wù)柔性理論一致, “存高貸低”類和“存貸雙低”類(強(qiáng)勢(shì)財(cái)務(wù)柔性策略和保守型財(cái)務(wù)柔性策略)企業(yè)具有更高的現(xiàn)金財(cái)務(wù)柔性和負(fù)債財(cái)務(wù)柔性, 能同時(shí)調(diào)動(dòng)內(nèi)外部財(cái)務(wù)資源來(lái)應(yīng)對(duì)生產(chǎn)經(jīng)營(yíng)環(huán)境中的不確定性, 相應(yīng)的經(jīng)營(yíng)業(yè)績(jī)較好、 風(fēng)險(xiǎn)水平較低; 而“存低貸高”類和“存貸雙高”類(弱勢(shì)財(cái)務(wù)柔性策略和激進(jìn)型財(cái)務(wù)柔性策略)企業(yè)具有較低的負(fù)債財(cái)務(wù)柔性, 不能或僅能依賴企業(yè)自身的現(xiàn)金資源來(lái)支持企業(yè)的可持續(xù)發(fā)展, 相應(yīng)的經(jīng)營(yíng)業(yè)績(jī)較差、 風(fēng)險(xiǎn)水平較高。 五、 存貸組合之謎: 初步結(jié)論與啟示 康美與康得新事件引發(fā)了市場(chǎng)對(duì)“存貸雙高”現(xiàn)象及存貸組合問(wèn)題的高度關(guān)注。繼Fischer(1976)提出“股利之謎”及Stewart和Myers(1984)提出“資本結(jié)構(gòu)之謎”后, “存貸組合之謎”在理論與實(shí)踐上均可能成為財(cái)務(wù)學(xué)領(lǐng)域的第三大謎團(tuán)。本文引入企業(yè)財(cái)務(wù)柔性理論, 初步建立了存貸組合理論框架, 并以2000 ~ 2022年我國(guó)A股上市公司為樣本, 通過(guò)大樣本統(tǒng)計(jì)方法考察不同存貸組合類型的分布情況以及不同存貸組合企業(yè)的財(cái)務(wù)特征表現(xiàn)。研究發(fā)現(xiàn): ①當(dāng)企業(yè)的存貸組合類型為“存低貸高”時(shí), 企業(yè)處于“財(cái)務(wù)柔性不足”狀態(tài), 企業(yè)經(jīng)營(yíng)業(yè)績(jī)最差、 風(fēng)險(xiǎn)水平最高。②當(dāng)企業(yè)的存貸組合類型為“存貸雙高”時(shí), 企業(yè)采取了“激進(jìn)型財(cái)務(wù)柔性策略”, 企業(yè)經(jīng)營(yíng)業(yè)績(jī)較差、 風(fēng)險(xiǎn)水平較高。③當(dāng)企業(yè)的存貸組合類型為“存貸雙低”時(shí), 企業(yè)采取了“保守型財(cái)務(wù)柔性策略”, 企業(yè)經(jīng)營(yíng)業(yè)績(jī)較好(但成長(zhǎng)能力較差)、 風(fēng)險(xiǎn)水平適中。④當(dāng)企業(yè)的存貸組合類型為“存高貸低”時(shí), 企業(yè)采取了“強(qiáng)勢(shì)財(cái)務(wù)柔性策略”, 企業(yè)經(jīng)營(yíng)業(yè)績(jī)最好、 風(fēng)險(xiǎn)水平最低。⑤當(dāng)企業(yè)的存貸組合類型為“存貸組合不確定”時(shí), 說(shuō)明企業(yè)對(duì)市場(chǎng)的反應(yīng)較為靈敏, 采取了“靈活、 動(dòng)態(tài)的財(cái)務(wù)柔性策略”, 從而使企業(yè)總體財(cái)務(wù)特征表現(xiàn)較好, 且成長(zhǎng)性較好。 本文的研究旨在拋磚引玉, 引導(dǎo)學(xué)術(shù)界與實(shí)務(wù)界解開(kāi)“存貸組合之謎”。本文的啟發(fā)性意義在于: 一是提醒資本市場(chǎng)主體關(guān)注企業(yè)存貸組合類型及其潛在的經(jīng)濟(jì)含義及財(cái)務(wù)表現(xiàn)后果。這既有助于企業(yè)通過(guò)調(diào)整財(cái)務(wù)決策來(lái)減少“存低貸高”“存貸雙高”結(jié)構(gòu)的出現(xiàn), 也有助于監(jiān)管層加強(qiáng)對(duì)企業(yè)存貸結(jié)構(gòu)相關(guān)重點(diǎn)問(wèn)題的監(jiān)管, 還有助于投資者做出更加謹(jǐn)慎和正確的投資決策。二是提醒企業(yè)審慎使用杠桿資金, 保持一定的負(fù)債財(cái)務(wù)柔性。在復(fù)雜多變的商業(yè)世界中, 企業(yè)的盈利能力不再僅僅依賴于傳統(tǒng)市場(chǎng)競(jìng)爭(zhēng)環(huán)境中的固定運(yùn)營(yíng)管理模式, 而更多依賴于一種常態(tài)化的財(cái)務(wù)柔性管理能力。企業(yè)的財(cái)務(wù)柔性具有期權(quán)屬性和戰(zhàn)略價(jià)值, 保持較好的財(cái)務(wù)柔性有助于企業(yè)在未來(lái)面臨財(cái)務(wù)風(fēng)險(xiǎn)和投資機(jī)會(huì)時(shí)迅速做出調(diào)整與應(yīng)對(duì)。三是希望引發(fā)學(xué)術(shù)界對(duì)不同存貸組合的經(jīng)濟(jì)含義、 基本動(dòng)因與經(jīng)濟(jì)后果進(jìn)行系統(tǒng)的研究, 從而產(chǎn)生諸如“存貸組合與企業(yè)價(jià)值”等中國(guó)原創(chuàng)的財(cái)務(wù)學(xué)理論。 【 主 要 參 考 文 獻(xiàn) 】 白學(xué)錦,徐燦宇.上市公司存貸雙高異象分析[ J].財(cái)會(huì)月刊,2023(20):111 ~ 117. 戴璐,湯谷良.長(zhǎng)期“雙高”現(xiàn)象之謎:債務(wù)融資、制度環(huán)境與大股東特征的影響——基于上海科技與東盛科技的案例分析[ J].管理世界,2007(8):129 ~ 139. 竇超,原亞男,白學(xué)錦.上市公司“存貸雙高”異象與股價(jià)崩盤風(fēng)險(xiǎn)[ J].中國(guó)工業(yè)經(jīng)濟(jì),2022(4):174 ~ 192. 賈秀彥,吳君鳳.“存貸雙高”異象與審計(jì)師決策——基于審計(jì)意見(jiàn)的實(shí)證檢驗(yàn)[ J].審計(jì)與經(jīng)濟(jì)研究,2023(4):23 ~ 31. 林擘.CEO權(quán)力尋租、“存貸雙高”與企業(yè)財(cái)務(wù)違規(guī)風(fēng)險(xiǎn)[ J].財(cái)會(huì)通訊,2021(16):30 ~ 35. 劉峰,詹昀菲,林熹.論負(fù)債的意義[ J].財(cái)務(wù)研究,2022(5):3 ~ 11. 劉琪.企業(yè)“存貸雙高”異象的形成機(jī)理與經(jīng)濟(jì)后果研究[D].武漢:中南財(cái)經(jīng)政法大學(xué),2021. 王夏.企業(yè)“存貸雙高”現(xiàn)象的成因、經(jīng)濟(jì)后果及治理策略[ J].中國(guó)總會(huì)計(jì)師,2021(5):43 ~ 45. 武龍.我國(guó)企業(yè)“存貸雙高”異象及其信貸留存本質(zhì)研究[ J].會(huì)計(jì)之友,2022(3):2 ~ 8. 謝德仁,劉勁松,廖珂.A股公司資本回報(bào)支付能力總體分析(1998-2018)——基于自由現(xiàn)金流量創(chuàng)造力視角[ J].財(cái)會(huì)月刊,2020(19):9 ~ 31. 楊李娟,熊凌云,方遠(yuǎn).“存貸雙高”異象的審計(jì)監(jiān)督——基于審計(jì)意見(jiàn)的實(shí)證檢驗(yàn)[ J].審計(jì)研究,2023(4):67 ~ 80. 曾愛(ài)民,張純,魏志華.金融危機(jī)沖擊、財(cái)務(wù)柔性儲(chǔ)備與企業(yè)投資行為——來(lái)自中國(guó)上市公司的經(jīng)驗(yàn)證據(jù)[ J].管理世界,2013(4):107 ~ 120. 張瑞麗,劉中華.“存貸雙高”、會(huì)計(jì)信息質(zhì)量與公司治理[ J].會(huì)計(jì)之友,2020(24):118 ~ 124. 趙華,張鼎祖.企業(yè)財(cái)務(wù)柔性的本原屬性研究[ J].會(huì)計(jì)研究,2010(6):62 ~ 69+96. 朱蓮美,王青賀,成竹君.上市公司“雙高現(xiàn)象”的影響因素研究[ J].財(cái)會(huì)通訊,2017(14):35 ~ 39. Bancel F., Mittoo U. R.. Cross-country Determinants of Capital Structure Choice: A Survey of European Firms[ J]. Financial Management,2004(4):103 ~ 132. Byoun S.. Financial Flexibility and Capital Structure Decision[ J]. SSRN Electronic Journal,2011. DeAngelo H., DeAngelo L.. Capital Structure, Payout Policy, and Financial Flexibility[ J]. SSRN Electronic Journal,2006. Fischer B.. The Dividend Puzzle[ J]. The Journal of Portfolio Management,1976(2):5 ~ 8. Gamba A., Triantis A.. The Value of Financial Flexibility[ J]. The Journal of Finance,2008(5):2263 ~ 2296. Gilson S. C., Warner J. B.. Junk Bonds, Bank Debt, and Financial Flexibility[ J]. Social Science Electronic Publishing,1997. Goldstein R., Ju N., Leland H.. An EBIT-based Model of Dynamic Capital Structure[ J]. The Journal of Business,2001(4):483 ~ 512. Graham J. R., Harvey C. R..? The Theory and Practice of Corporate Finance: Evidence from the Field[ J]. Journal of Financial Economics,2001(2-3):187 ~ 243. Heath L. C.. Financial Reporting and the Evaluation of Solvency Accoun-ting Research Monograph[M]. New York: American Institute of Certified Public Accountants,1978. Higgins R. C.. Analysis for Financial Management[M]. Homewood,IL: McGraw-Hill Irwin,1992. Opler T., Pinkowitz L., Stulz R., Williamson R..? The Determinants and Implications of Corporate Cash Holdings[ J]. Journal of Financial Economics,1999(1):3 ~ 46. Ramezani C. A.. Financial Constraints, Real Options and Corporate Cash Holdings[ J]. Managerial Finance,2011(12):1137 ~ 1160. Soenen L.. Cash Holdings: A Mixed Blessing?[ J]. AFP Exchange,2003(5):54 ~ 57. Stewart C., Myers S. C..? The Capital Structure Puzzle[ J]. The Journal of Finance,1984(3):574 ~ 592.

- 財(cái)會(huì)月刊·上半月的其它文章

- 企業(yè)家精神的理論淵源、實(shí)踐探索與價(jià)值意蘊(yùn)

- 環(huán)境規(guī)制的實(shí)施工具、衡量方式和經(jīng)濟(jì)后果:文獻(xiàn)述評(píng)與研究展望

- 數(shù)字經(jīng)濟(jì)提升綠色全要素生產(chǎn)率的組態(tài)路徑研究

- 交易所問(wèn)詢函對(duì)企業(yè)數(shù)據(jù)合規(guī)的影響

- 財(cái)務(wù)數(shù)智化轉(zhuǎn)型助推中小企業(yè)高質(zhì)量發(fā)展

- 對(duì)數(shù)據(jù)資產(chǎn)入表問(wèn)題的思考