京東供應鏈金融面臨的主要問題及對策

2024-06-16 15:50:20毛語堃

客聯 2024年3期

毛語堃

摘 要:供應鏈金融作為解決我國中小企業融資難融資貴的重要方式之一,擁有著廣袤的前景。京東作為我國頭部電子商務平臺之一,其本身快速的物流體系就需要一個強大且穩定的供應鏈保障下游客戶的良好體驗,且京東是集資源提供方、信息掌控方、倉儲管理方等多方資源的聚合體,其本身提供的供應鏈金融成本相對來說也較為低廉。本文通過對京東供應鏈的分析,深入了解了京東供應鏈金融的發展現狀,發現其中存在的主要問題,并提出了一些建議和對策。

關鍵詞:供應鏈金融;京東;中小企業;融資

Abstract: Supply chain finance, as one of the important ways to solve the financing difficulties and high costs for small and medium-sized enterprises in China, has a broad prospect. JD.com, as one of the leading e-commerce platforms in China, requires a strong and stable supply chain to ensure a good experience for downstream customers, and it has a fast logistics system. JD.com is an integrator of various resources, including resource providers, information controllers, and warehouse managers. The cost of supply chain finance provided by JD.com is relatively low. This article analyzes JD.com's supply chain, deeply understands the development status of JD.com's supply chain finance, identifies the main problems, and offers some suggestions and countermeasures.

Keywords: Supply chain finance; JD.com; Small and medium-sized enterprises; Financing

一、公司概況

京東是一家主要從事電商業務的公司,是中國最大的自營電商企業,京東主要經營數碼產品、家電產品及日用品。京東為僅次于騰訊、百度、阿里巴巴的中國第四大互聯網上市公司。京東旗下包括京東金融,京東商城,京東房產、京東數科、京東物流等子品牌。京東通過前期的重資產投入,占據行業資源高地,實現了高效的一體化供應鏈建設與運作能力、建成了全中國最大的電商物流倉儲系統,形成自建物流配送模式,創造了令人稱贊的京東模式與京東速度。

二、京東供應鏈金融發展現狀

京東供應鏈金融的布局開始于2012年,2012年11月,京東集團與中國銀行北京分行簽署戰略合作協議,依托中國銀行綜合化業務平臺,開展全面供應鏈金融合作,京東公司通過信貸和應收賬款作為擔保,通過向銀行提供信貸和應收款項,縮短了供應商的賬期,到了2012年末,京東已經從中國銀行,建設,工商,交通銀行等銀行獲得了超過五十億元的貸款,以銀行作為流動性提供方的供應鏈金融融資方式有其本身的局限性,銀行無法快速核實京東合作的上萬供應商的信息,隨著業務量的擴大,需要2到5天才能放款,且監管難度較大。隨后京東于2013年成立了京東金融,京東金融負責提供包括供應鏈金融在內的金融服務,開始了電商平臺主導的供應鏈金融階段,京東金融通過京東集團本身巨大的信息流量與先進的風險管理能力,為其合作伙伴提供便捷的融資解決方案。2013年12月,首個供應鏈金融科技產品上線——“京保貝”,京保貝基于經銷商與供應商真實的歷史交易數據,評估經銷商履約能力,為經銷商提供契合其采購特征的融資服務。

2014年10月,京東上線京小貸,企業金采,京小貸是根據京東零售平臺POP商家的經營情況提供的信用融資服務,企業金采是京東金融為企業提供的一款采購管理工具。2015年,京東為企業提供動產融資模式,允許合作方以動產作為抵押進行貸款。2016年,于上交所發行了國內收單互聯網保理業務ABS,開創供應鏈金融新模式。2017年,實現數字農貸,在行業內首次實現基于農業生產的量化模型及大數據為農民授信,免抵押,免擔保。2018年,京東金融改名京東數科,2019年,通過打造供應鏈金融科技平臺,為地方政府、企業產業鏈上下游企業提供全面的供應鏈金融技術支持。平臺可覆蓋核心企業及其供應鏈上下游企業,對接金融機構提供金融服務,協助不同類型的供應鏈企業在融資、資產等方面的需求匹配。加強產業鏈的協同作用,促進整個產業鏈的協調發展。2020年,上線了企業主貸、采購融資標準品、商票秒融等產品,設立金控小微金融服務平臺,提供一站式全方位融資服務。

三、京東供應鏈金融面臨的主要問題

(一)準入資格較為寬松

供應鏈金融業務以中小企業為對象[1],覆蓋范圍廣、參與主體多,近年來,隨著我國供應鏈金融業務的發展,越來越多的金融機構涉足供應鏈金融領域開展業務,競爭也逐漸激烈起來。各種金融機構不斷提高自身的業務準入門檻,以吸引更多的資金進入市場。在電商的供應鏈金融方面,各個電商平臺都在努力建立自己的供應鏈金融系統,而平臺也在不斷地調整自己的準入門檻,以吸引投資者的加入。

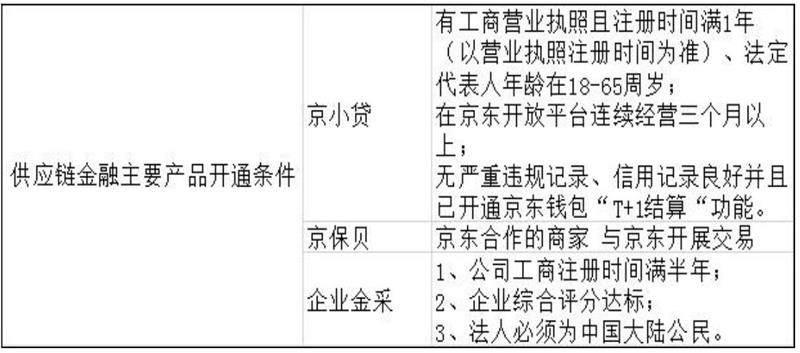

對于采取創新激進戰略的京東來說,其風險管控是覆蓋型的并且風險承受能力相對較高,這就意味著只要融資者的風險評級在京東數科的可接受范圍之內,就會向融資者發放貸款,其準入資格審批較為寬松,是典型的風險偏好者。一般來說,只要是在這個平臺上穩定運營超過三個月的商戶,都可以通過銀行的信貸額度進行貸款。而“京小貸”最多可以提供兩百萬的信貸額度。“京保貝”的進入條件,就是成為一個實體分銷商。而且,在擴大經營范圍的情況下,那些沒有和京東有過交易的公司,都可以進行融資。

(二)信息不匹配下的資信風險,風控體系欠缺

在平臺電商企業的供應鏈融資過程中,京東面臨著來自國內外競爭者的巨大壓力[2],為拓展市場、增加利潤,往往會放寬對企業的信用要求,以求獲得更多的融資機會,同時京東也將為其提供財務支持,從而導致部分信用等級較低的融資公司利用虛假票據等手段套取資金,從而影響到供應鏈的穩定。

電商平臺的客戶存在著偽造營業數據的情況[3],在平臺上運營超過三個月的企業都可以向其提交融資申請,這種方式非常容易實現,因此可以快速地獲得融資。與此同時,也導致了融資雙方的信息不對稱。現在,很多公司都會使用各種各樣的方法來獲取信譽,比如好評返現,電話刪除差評,拉單,提高銷售,提高好評,偽造交易記錄,偽造合作關系,這些都會造成信用評級與實際情況不相符,即使是一些信譽不佳的公司,也可以使用一些違法的技術手段,制造出一個經營狀況良好,信用狀況良好的假象,以獲得高額的資金,這就加大了公司違約的可能,也加大了信用風險的可能。

四、京東供應鏈金融發展對策

(一)構建完善準入許可制度

企業開展供應鏈金融業務的首要步驟就是要構建完善的市場準入審批制度,對于一家公司而言,進入審核制度的嚴謹程度將會對融資公司能否得到資金以及得到的資金有很大的影響。若進入條件放寬,許多信譽差的企業便可以得到資金,從而加大了企業的投資風險。為此,京東應當在強化進入審查的前提下,提升自身的審查能力,以減少因信息不對稱等原因引起的信用風險,從而確保只允許符合特定條件和標準的企業獲得審批。與此同時,京東也要加強自己電商平臺的實力,通過自己的資訊優勢,建立一個監管部門,對那些有資金需求的公司進行監管。

制定適當的準入條件。此外,還應當制定適當的準入準則,以強化準入審查為依據。其中包括企業的財務實力,信譽度,風險管理能力等。在此基礎上,還要結合申請人所提供的信息、銀行授信額度等方面,對其進行全面的評價和審核。

在強化進入核查的前提下,實施嚴密的檢查和評價。京東要確保企業只要滿足某種要求和標準就能被核準,就必須對其進行更多的規范和規范的審查,并經過一系列的審查和評價過程來判斷其能否被核準。并對申請者所提交的資料進行全面審核,以保證資料的真實性和可靠性。

此外,京東還應通過對申請人提供擔保,加強對申請人的身份核查,以保障申請人的合法權益。

(二)加強信息核查水平

信息審批的內容,主要是對公司的基本信息、生產經營信息、提供的抵押品信息等信息進行驗證,以避免公司的信息出現虛假,進而對公司的信用風險管理造成不利影響。京東對該公司目前的信用狀況和經營狀況進行了評價。增加驗證級別,可以識別和篩選虛假信息,提取符合商戶實際情況的信息,京東對公司的信用和經營情況進行了評價。增加驗證級別,可以識別和篩選虛假信息,提取符合商戶實際情況的信息,進而減少京東的信貸風險。

目前,對于京東來說,最需要做的就是約束需要融資的公司在經營過程中利用各種非法的方式來提高自身的信譽,這需要京東公司建立明確的監管體系,嚴格禁止平臺上的商戶通過刷好評、刷單等方式來提高自身信譽,并且要適時地對已存在的各種違規情況進行實時監控,并且要對一些違反規定的公司予以重罰,如有需要,還可以采取逾期公告和封殺等措施;同時,京東也要加強自身的資訊解析及甄別能力,加強對資訊的辨識,運用多維資訊及資信體系,綜合考量資訊;還有就是,京東的供應鏈融資,依賴于銀行信用,網上審核銀行開出的單據,需要加強對單據的審核,并且要和各大金融公司做好信息共享,一旦有大額交易,就需要找本地的權威部門來核實,防止出現“一票多貸”的情況。

(三)發揮技術優勢,增強競爭能力

京東的前期積累下的數字化技術優勢,持續在精準度、精準度、時效性及完整性上取得長足進步。對于京東來說,最重要的是提高供應鏈金融服務的效用,以科技的數字化系統,提高管理各類動產的能力,提升其審核的效率,降低信息不對稱下的道德風險等。比如說京東目前的動產融資,就是一個典型的體現。

再者,將技術賦能京東自營供應商,幫助客戶提高其供應鏈的效率,降低其供應鏈相關成本,優化其采購模式與采購成本和效率,幫助其進一步實現數字化。以相對于競爭對手更低的成本,實現更高的效率,將技術優勢充分發揮到供應鏈金融市場的競爭之中,才能進一步擴展市場,幫助占領市場更多的份額。

參考文獻:

[1]梁璐,曾婷.中小企業供應鏈融資現狀分析[J].商場現代化,2024,(10):150-152

[2]劉一鳴,曹廷求,劉家昊.供應鏈金融與企業風險承擔[J/OL].系統工程理論與實踐,1-20

[3]黃海龍.基于以電商平臺為核心的互聯網金融研究[J].上海金融,2013,(08):18-23+116.

猜你喜歡

證券市場周刊(2025年5期)2025-02-24 00:00:00

證券市場周刊(2025年4期)2025-02-17 00:00:00

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00

房地產導刊(2020年8期)2020-09-11 07:47:40

房地產導刊(2020年6期)2020-07-25 01:31:00

商(2016年27期)2016-10-17 06:06:44

商(2016年27期)2016-10-17 04:13:28

大眾理財顧問(2016年9期)2016-10-11 17:07:50

大眾理財顧問(2016年9期)2016-10-11 17:01:33