全球氫能競賽的驅動因素、當前格局及經濟地理效應

2024-06-20 01:17:18周亞敏

全球化 2024年3期

關鍵詞:國家

摘要:氫能是國家新能源體系的重要組成部分,也是全球實現碳中和目標的重要手段之一。近年來,世界各國逐漸加大部署氫能的力度并形成了全球氫能競賽態勢,其本質是各國受能源安全與脫碳壓力的二維驅動,進而在全球氫價值鏈中尋求有利的分工位置。各國依據資源稟賦和技術優勢形成不同導向的國家氫能戰略,主要有大規模進口氫、大規模出口氫和自給自足氫并加以規模化工業應用這三種類型。各國差異化導向的氫能戰略有助于構建全球氫經濟地理新格局。各國政府逐漸將氫外交納入國家經濟外交議程,積極發展與氫相關的投資及貿易關系。全球南方國家應借助全球氫能發展浪潮,加快完善國內基礎設施并開發多應用場景,以氫能為抓手促進經濟起飛。

關鍵詞:碳中和氫能能源載體經濟地理

作者簡介:周亞敏,中國社會科學院大學國際政治經濟學院副教授、中國社會科學院亞太與全球戰略研究院副研究員。

《巴黎協定》溫控目標與全球碳中和共識促使經濟社會朝著脫碳化方向發展,并催生出諸多零碳技術及產業鏈條。氫氣作為一種不含二氧化碳的能源載體,其燃燒產物只有水,具有氣候友好特征;生產氫氣是一項轉換業務而非開采業務,具有環境友好特征;氫氣轉換所需礦物投入遠低于可再生能源,如風電和光電,具有礦物友好特征;氫氣能夠幫助“難以消減”(hard to debate)的部門實現脫碳,如航空、海運、鋼鐵生產和化學品制造等部門,具有獨特替代價值。出于上述原因,近年來各國逐步加大對氫能開發利用的政策支持力度,初步形成全球氫能競賽態勢。2023年12月,聯合國氣候變化框架公約(UNFCCC)第28次締約方大會(COP 28)進行首次全球盤點后,也提出要加快部署低碳制氫技術。

UNFCCC. Outcome of the First Global Stocktake, December 2023,https://unfccc.int/documents/636608. 綠色氫能的開發與利用已成為全球應對氣候變化的重要途徑和能源變革的重要方向,也將成為世界各國能源技術與產業競爭的焦點。

劉堅、景春梅、王心楠:《氫儲能成全球氫能發展新方向》,《中國石化》,2022年第6期,第69~71頁。本文將從國際分工和全球價值鏈視角分析各國參與氫能競賽的比較優勢和切入點,展示當前全球氫能競賽的驅動因素、格局及經濟地理效應。

一、全球氫能競賽的驅動因素

全球氫能競賽突出體現為近五年出臺氫能戰略的國家數量不斷攀升。2017年全球只有日本制定了國家氫能戰略,而當前出臺國家氫能戰略的國家或地區已達30余個。美國、歐盟、澳大利亞、中國、韓國、印度等經濟體紛紛發布國家氫能計劃并制定路線圖。根據國際能源署(IEA)的凈零排放情景評估,氫氣消費量將從2020年的8700萬噸增至2050年的5.28億噸,其中68%將通過電解法產生,38%將通過化石燃料產生。

International Energy Agency(IEA), Net Zero by 2050: A Roadmap for the Global Energy Sector, May 2021, https://www.iea.org/reports/net-zero-by-2050。說明:氫氣的生產過程依據不同工藝產生的碳排放不同,灰氫是指從煤炭或天然氣中提取的氫氣,屬于高碳氫;藍氫是在灰氫的工藝基礎上配備碳捕捉利用封存技術,屬于低碳氫;綠氫是指用可再生能源電力電解水獲得的氫氣,屬于零碳氫;紫氫是指用核電電解水獲得的氫氣,屬于零碳氫。綠氫和紫氫都屬于清潔氫范疇。根據氫能理事會的評估,2050年全球氫市場將滿足最終能源需求的18%,與氫相關設備(如電解槽、加氫站和燃料電池)的銷售額每年可達2.5萬億美元并創造3000萬個就業崗位,每年可減少60億噸二氧化碳排放。

Hydrogen Council. Our Vision: The Hydrogen Economy in 2050, November 2017, https://hydrogencouncil.com/en/study-hydrogen-scaling-up/.彭博新能源財經的評估則更為樂觀,認為2050年氫市場將滿足高達24%的最終能源需求并帶來11萬億美元的投資機會。

Bloomberg NEF. Hydrogen Economy Outlook, March 2020, https://data.bloomberglp.com/professional/sites/24/BNEF-Hydrogen-Economy-Outlook-Key-Messages-30-Mar-2020.pdf.氫能已成為守成國與崛起國爭奪技術、市場和經濟優勢的新場域。各國在國內層面受脫碳壓力與能源安全的二維驅動,不斷尋求在全球氫價值鏈中占據有利的國際分工位置。

(一)國內層面受能源安全與脫碳壓力的二維驅動

氫是一種可持續、多功能和多來源的能源載體,可持續是因為它不會直接排放溫室氣體或空氣污染物,多功能是因為它可以廣泛應用于運輸、工業、電力和建筑等領域,多來源是因為可再生能源電力和化石能源電力均可制氫。國家層面實施氫能開發計劃主要是從保障國家能源安全和加快推進脫碳進程兩個方面來考量的。

從能源安全角度而言,氫能超越太陽能和風能之處在于其不存在間歇性問題,不受白天黑夜或嚴冬酷暑等因素的剛性約束。作為一種可存儲、可調度的能源載體,氫能優于風光等間歇性能源,也優于并網電池。從技術上而言,氫可以在世界上任何地方生產與消費。大部分國家既可以是氫的生產國同時也可以是氫的消費國,出口國不大可能將氫貿易武器化,進口國也不大可能受制于一個小的卡特爾供應商。

M. Scott and G. Powells. Towards A New Social Science Research Agenda for Hydrogen Transitions: Social Practices, Energy Justice, and Place Attachment, Energy Research & Social Science, 2020, Vol.61, pp.1~10.任何形式的氫能都可增強一國的能源獨立性和復原力,主要通過三種方式加強能源安全:第一,減少對化石能源的進口依賴;第二,緩解能源價格波動;第三,通過多樣化方式提高清潔能源系統的靈活性和韌性。目前,推出氫能戰略的國家都將“提升能源安全”視為發展氫能的協同目標之一。恰恰是未能實現能源獨立的國家或地區,如日本、德國和歐盟等,率先實施氫能戰略,這從側面反映出氫能在確保國家能源安全方面的潛力。國際組織也在積極推進氫能發展議程,比如IEA從能源安全和技術安全方面展開相關工作,國際原子能機構( IAEA)對核能制氫提供深入見解,七國集團(G7)和二十國集團(G20)則為潛在的氫能國際俱樂部模式提供平臺。

從緩解脫碳壓力角度而言,氫能的優勢在于其可與氣候議程相關聯。助力實現碳中和是國家層面實施氫能戰略的重要考量之一,與能源安全考量并駕齊驅。建構氫經濟并將其從國家層面拓展至區域層面乃至全球層面,對實現巴黎氣候目標具有重大意義。尤其是對于長途運輸、化工、冶金和鋼鐵等行業而言,僅靠電氣化很難抑制排放,實現大規模的深度脫碳相當困難,這些“難以消減”的高碳部門需要借助氫能脫碳。氫氣也是航空和航運部門減少碳排放的可行方案,因為這兩個領域的低碳燃料替代品有限。為實現去碳化目標,美國加利福尼亞州已大量投資研發低碳氫能項目。自2015 年《巴黎協定》簽署以來,日本在氫能領域的投資不斷增加,并將其視為去碳化的關鍵手段之一。歐盟對綠氫的興趣源于其2050碳中和目標,歐盟氫能戰略設定的目標是到2050年氫能占比要達到其能源結構的13%~14%,而目前這一比例僅為2%。

Scita, Rossana, Pier Paolo Raimondi, and Michel Noussan. Green Hydrogen: The Holy Grail of Decarbonization? An Analysis of the Technical and Geopolitical Implications of the Future Hydrogen Economy, Fondazione Eni Enrico Mattei Working Papers, 2020, No.13, p.25. 正是在全球碳中和趨勢的引領下,氫能作為一種新型、清潔、低碳的能源載體,被各國視為新一輪能源技術的重點方向。

(二)各國欲在全球氫價值鏈中占據有利的分工位置

全球氫價值鏈仍處于技術變革和路徑選擇的篩選階段,各國依據自身比較優勢參與競爭并確定分工位置。應對氣候變化并不是標準經濟學框架所理解的集體行動問題,而是一個社會技術變革和創新問題,N. Harrison and J. Mikler. Climate Innovation: Liberal Capitalism and Climate Change, London: Macmillan, 2014, pp.15~36. 涉及企業、國家和社會之間的復雜互動。去碳化的過程并不完全是單個國家獨自部署零碳能源的努力,而是數個國家相互依存的集體過程。

Erick Lachapelle, Robert MacNeil and Matthew Paterson. The Political Economy of Decarbonisation: from Green Energy“Race” to Green“Division of Labour”, New Political Economy, 2017, Vol.22, No.3, pp.311-327;European Parliament. EU Hydrogen Policy: Hydrogen as an Energy Carrier for a Climate-Neutral Economy, March 2021, https://www.europarl.europa.eu/RegData/etudes/BRIE/2021/689332/EPRS_BRI(2021)689332_EN.pdf. 全球氫價值鏈具有與可再生能源價值鏈相似的特征,即研發創新、生產制造和終端消費三大環節缺一不可,并且都具有越積累越領先的特征。但二者的不同之處在于,由于制氫的技術路線和物質投入存在諸多選擇,從而為不同國家嵌入全球氫價值鏈提供了差異化選擇。比如,藍氫和綠氫都能生產出完全相同的氫氣,但在能源基礎設施和工業流程方面卻需要截然不同的支持。藍氫需要天然氣的開采、運輸、加工和碳捕捉利用與封存(CCUS)工業,而綠氫需要廉價的電解槽、淡水資源和可再生能源電力。從長期來看綠氫是最理想的選擇,但在中短期內藍氫將發揮重要的過渡作用。

各國氫能戰略與自身能源需求、研發能力和資源稟賦密切相關。日本、韓國、德國等依賴外部能源供應且具有強大技術創新能力的國家,其國家氫能戰略以大規模進口為導向;澳大利亞、智利、摩洛哥等可再生能源豐富的國家,其國家氫能戰略以大規模出口為導向。以大規模進口為導向的國家致力于全球氫價值鏈中的創新研發和運輸環節,以大規模出口為導向的國家則致力于低成本制氫和管道基礎設施建設或改造。中東國家正在依靠開發制氫能力來維持其作為世界主要能源供應國的地位,其豐富的可再生能源電力可用于制造綠氫,其豐富的天然氣資源可用于制造藍氫,具備兩條制氫路徑并舉的資源稟賦。阿聯酋的“氫領導力路線圖”就明確采取了上述雙軌并行的方案。

各國和各行業都在爭奪全球氫價值鏈上的技術領先地位。比如,2020年6月德國宣布斥資90億歐元擴大氫氣產能并要使德國成為全球氫能技術的主要供應國。德國電力公司(RWE)和鋼鐵制造商蒂森克虜伯(Thyssenkrupp)啟動合作計劃將綠氫用于鋼鐵生產,日本汽車制造商本田和豐田均押注燃料電池汽車(FCEV)將在續航里程等指標方面完勝電動汽車。

Thijs Van de Graaf, et al. The New Oil? The Geopolitics and International Governance of Hydrogen, Energy Research & Social Science, 2020, Vol.70, p.4. 從空中客車公司宣布氫飛機的概念設計,到瑞典公司啟動無碳鋼試點工廠,再到沙特阿拉伯啟動4吉瓦(GW)的綠氫工廠,全球氫市場正在逐漸從利基市場走向主流市場。

Thijs Van de Graaf. The Next Prize: Geopolitical Stakes in the Clean Hydrogen Race, Oxford Energy Forum, 2020, No.126, pp.30-34.

二、全球氫能競賽的當前格局

各國的資源稟賦、技術水平、能源需求和基礎設施存在差異,因而在全球氫能競賽中制定出不同導向的國家氫能戰略。總體而言可分為三類(見表1):第一類是以大規模進口氫為導向的國家,第二類是以大規模出口氫為導向的國家,第三類是氫自給自足并致力于氫工業規模化的國家。

當前全球氫能生產仍以灰氫和藍氫為主,但從中長期看勢必要過渡到綠氫。根據伍德麥肯茲估計,綠氫的生產成本到 2040 年將與化石燃料制氫成本持平,降幅高達64%。

Wood Mackanzie. Green Hydrogen Costs to Fall by up to 64% by 2040, August 2020, https://www.woodmac.com/press-releases/green-hydrogen-costs-to-fall-by-up-to-64-by-2040/. 如果考慮實施碳稅后藍氫和灰氫成本上升的影響,綠氫的成本下降幅度將更為明顯。從消費端而言,中國、美國、中東、印度、歐洲位列全球氫能消費前五位(見圖1)。

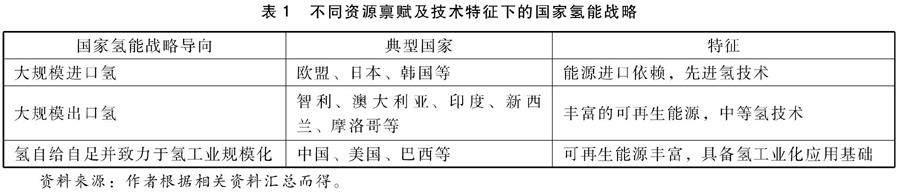

(一)以大規模進口氫為導向的國家

以大規模進口氫為導向的主要有歐盟、日本和韓國等能源消費需求高,但自身能源稟賦不足,常年處于能源貿易赤字的國家或地區,其國家氫能戰略側重于拓展氫進口潛力、多元化氫供給來源以及開發氫終端應用新技術。這些以大規模進口氫為導向的國家,往往是經濟發達但能源供應嚴重依賴外部供給的國家,對于拓展氫能供應來源具有極大興趣,同時自身也具備經濟基礎和研發能力展開針對氫能的技術攻關,因此往往在氫技術開發和儲能方面處于世界前沿水平,其目標就是要打造海外氫能生產中心并將開發出的氫能運回本國使用。

歐盟委員會于2020年7月發布《歐洲氫能戰略》,將發展氫能確定為實現《歐洲綠色新政》(Europe Green Deal)的關鍵優先事項,其戰略重點是發展綠氫,計劃到2030年前分別在歐洲內部和臨近地區各布局40GW電解槽用于生產綠氫。

European Commission. EU Hydrogen Strategy, July 2020,https://ec.europa.eu/commission/presscorner/api/files/attachment/865942/EU_Hydrogen_Strategy.pdf.pdf. 歐盟認為氫能戰略有助于鞏固其全球能源轉型標準制定者的地位,提出要通過與國際標準化組織(ISO)和國際可再生能源署(IRENA)合作,從而為“交流綠氫經驗和最佳做法創造更多機會”。

EU Commission. A Hydrogen Strategy for A Climate-Neutral Europe, September 2023, https://www.europarl.europa.eu/legislative-train/carriage/eu-hydrogen-strategy/report?sid=7301.從歐盟內部來看,德國是綠氫開發最為領先的國家,德國氫能戰略的發布(2020年6月)早于歐盟氫能戰略,該戰略撥款70億歐元用于國內綠氫生產,20億歐元用于海外(主要是北非)綠氫生產。

The Federal Government. The National Hydrogen Strategy, June 2020,https://www.bmbf.de/bmbf/shareddocs/downloads/files/bmwi_nationale-wasserstoffstrategie_eng_s01.pdf?__blob=publicationFile&v=1.德國于2023年再次更新國家氫能戰略,將德國2030年綠氫的電解產能目標從5GW提升至10GW,并計劃于2028年前在德國境內建成1800公里的氫能管道,且借助“歐洲氫骨干”(EHB)倡議與鄰國相連。

朱宏康、劉凡:《2023年德國〈國家氫能戰略〉助推能源轉型》,《中國材料進展》,2023年第10期,第847頁。歐盟氫能戰略與歐盟復蘇計劃的資金相關聯,為南歐國家如西班牙和意大利提供了氫經濟發展機遇。歐盟氫戰略旨在通過利用不同地區的工業集群來拓展氫氣供需的基礎設施,建立“氫谷”乃至“氫走廊”將可再生能源潛力大的地區與氫氣需求中心進行串聯。

International Renewable Energy Agency(IRENA). Geopolitics of the Energy Transformation-The Hydrogen Factor, January 2022, https://www.irena.org/publications/2022/Jan/Geopolitics-of-the-Energy-Transformation-Hydrogen. 在COP 28會議期間,歐盟和13個國家宣布成立“氣候俱樂部”,稱將利用碳排放交易系統(ETS)的收入投資歐洲氫氣生產,并啟動歐洲氫能銀行。

日本是全球第一個推出國家氫能戰略的國家,早在2017年宣布要建成全面的“氫社會”,開發“最高效的氫能管理系統”,為氫氣的進口和分銷布局大規模基礎設施。日本政府2020年在氫能和燃料電池領域的投資約為6.7億美元,并計劃到2030年實現80萬輛FCEV和900個加氫站的交通目標。

Japan Ministry of Environment. Summary of Japans Hydrogen Strategy, https://www.env.go.jp/seisaku/list/ondanka_saisei/lowcarbon-h2-sc/PDF/Summary_of_Japans_Hydrogen_Strategy.pdf. 2020年6月日本從文萊接受的第一批液態有機氫,采用日本提供氫液化關鍵技術、文萊進行生產并向日本出口氫的模式,首次實現了有機液態氫的長距離海運。這一事件在能源轉型發展史上被視為與“甲烷先鋒號”

“甲烷先鋒號”是20世紀50年代美國首次以海運方式向英國運送液態天然氣的貨輪名稱。具有同等重大意義。2020年9月,日本從沙特阿拉伯進口第一批藍氨(以氫為原料),標志著日沙雙邊能源貿易內容的多元化突破。對日本而言,從可再生能源相對豐富和廉價的地區進口氫有助于降低其能源轉型成本。歷史上,日本對液化天然氣的大幅進口承諾使其成為全球液化天然氣市場的先鋒國家;在今天,日本對氫大規模進口的承諾也有望使其成為全球氫市場的先鋒國家。

韓國2019年出臺國家氫能路線圖,將氫能確定為經濟增長和創造就業的引擎。韓國計劃到 2030年使用氫能為全國 10%的城市、縣城和鄉鎮提供電力,到2040年這一指標增至40%,到 2050 年使氫成為其最大的單一能源載體并占總能源消耗的1/3。

Recharge. “Our Largest Energy Source”: South Korea Plans 40 Foreign Hydrogen Bases to Meet Vast Future Demand, December 2021, https://www.rechargenews.com/energy-transition/our-largest-energy-source-south-korea-plans-40-foreign-hydrogen-bases-to-meet-vast-future-demand/2-1-1110526. 韓國至2020年布置的客運FCEV超過1萬輛,排世界首位,政府計劃到2025年增至20萬輛。韓國主要關注FCEV的生產和大型固定式燃料電池技術,比如全球第一輛商用FCEV就由韓國現代公司制造,世界最大的燃料電池制造廠由韓國能源公司 POSCO Energy 投建。但韓國采取的是一種較為模糊的低碳氫戰略,旨在普遍擴大氫的生產和消費,而非聚焦于清潔氫。

Troy Stangarone. South Korean Efforts to Transition to A Hydrogen Economy, Clean Technologies and Environmental Policy, 2021, Vol.23, pp.509~516.

(二)以大規模出口氫為導向的國家

具備豐富可再生能源并在地理上毗鄰氫需求中心的國家紛紛出臺以大規模出口氫為導向的氫戰略。如澳大利亞、智利、新西蘭、摩洛哥等具備豐富的可再生能源生產廉價綠電。海灣沙漠國家擁有充足的太陽能輻射和廣闊的沙漠地帶,具備大規模出口氫的能力,但海水淡化技術可能推高制氫成本。對于中東和北非國家而言,發展氫出口可產生協同收益,一方面能實現經濟多元化以擺脫對石油和天然氣出口的依賴,另一方面其地理位置及現有管道基礎設施為歐洲和亞洲市場服務具備比較優勢。

澳大利亞2019年發布國家氫能戰略,致力于發展清潔、安全和有競爭力的氫氣行業。該戰略提出57項聯合行動,重點是國家協調、吸引氫投資、發展生產能力、監管和國際承諾、創新和研發、技能和勞動力發展以及發展社區信心。

Australia Government. Australias National Hydrogen Strategy, December 2019, https://www.dcceew.gov.au/sites/default/files/documents/australias-national-hydrogen-strategy.pdf. 澳大利亞還發起一系列氫能國際合作,并將日本、韓國、中國和新加坡視為首選市場。蘭德公司2022年為澳大利亞政府遴選的國家關鍵技術中就包含氫能開發利用。

葉爾達納·肯吉別克、莎塔娜提·熱合木別克、任真:《蘭德公司遴選國家關鍵技術的方法及其啟示》,《智庫理論與實踐》,2023年第5期,第149~157頁。2020年1月,澳大利亞與日本簽署了《氫能與燃料電池合作聯合聲明》,為兩國氫能產業的合作發展鋪平道路。澳大利亞可再生能源機構(ARENA)于2020年4月宣布籌集7000萬美元幫助澳大利亞快速部署清潔氫生產。2021年4月,莫里森政府宣布為氫氣行業投資2.76億美元,目的是加速在澳大利亞建立4個額外的清潔氫樞紐,并創建一個清潔氫認證體系。

Furat Dawood, et al. A Hover View over Australias Hydrogen Industry in Recent History: The Necessity for a Hydrogen Industry Knowledge-Sharing Platform, International Journal of Hydrogen Energy, 2020, Vol.45, No.58, pp.32916~32939.澳大利亞作為全球最大的綠氫生產國,正在從生產能力、技術范式和認證標準三方面引領全球氫能生產。

基于可再生能源稟賦制定氫能出口戰略的國家還有智利、印度、阿曼、俄羅斯和納米比亞等。智利的國家氫能戰略將自身定位為清潔燃料和能源載體的國際來源,提出智利將利用其參與的國際平臺以及與171個國家的外交關系來釋放氫出口潛力。2020年智利還舉辦了綠色氫能峰會,另一個氫能潛在出口國阿曼于2021年效仿這一做法。納米比亞港務局與鹿特丹港簽署諒解備忘錄,旨在建立一條綠色氫氣貿易新路線。印度于2021年8月啟動國家氫能計劃,目標是成為“全球綠色氫生產和出口中心”,莫迪總理認為綠色氫能對于印度在2047年實現能源獨立的“飛躍”至關重要。俄羅斯能源部2020年出臺“氫能發展計劃草案”,支持“實施氫氣生產領域的優先試點項目,包括建立試點工廠”,并設想到 2024 年出口 20 萬噸氫氣,到 2035 年出口 200 萬噸氫氣。

The Russia Government. Draft Hydrogen Energy Development Concept, August 2021, http://government.ru/en/news/42970/. 歐盟氫能戰略發布后,俄羅斯主動轉向開發新技術以生產低碳氫,并探討利用現有天然氣管道向歐洲出口氫氣的可能性。

(三)能夠實現氫自給自足并引領氫工業的國家

能夠實現氫自給自足的國家主要有中國、美國和巴西等,這些國家可以借助自身豐富的可再生能源發電并生產具備成本優勢的綠氫。但當前全球具備強大制氫能力且具備規模化氫工業能力的國家只有中國和美國,兩國均制定了明確的氫能工業發展目標,構建覆蓋交通及儲能的多元氫應用生態,有望成為全球氫生產和規模化應用的引領者。

中國“十四五”規劃提出要在氫能與儲能等前沿科技和產業變革領域謀劃布局一批未來產業。習近平總書記2023年7月在四川考察時指出,要科學規劃建設新型能源體系,促進水風光氫天然氣等多能互補發展。

新華社:《習近平在四川考察時強調推動新時代治蜀興川再上新臺階奮力譜寫中國式現代化四川新篇章》,求是網,2023年7月29日,http://www.qstheory.cn/yaowen/2023-07/29/c_1129775969.htm。2022年出臺的《氫能產業發展中長期規劃(2021—2035 年)》提出,到2025年形成較為完善的氫能產業發展制度政策環境,FCEV保有量約5萬輛,可再生能源制氫量達10萬噸/年~20萬噸/年;到2030年,可再生能源制氫廣泛應用,有力支撐碳達峰目標實現;到2035年,形成氫能產業體系,明顯提升可再生能源制氫在終端能源消費中的比重。

國家發展改革委、國家能源局:《氫能產業發展中長期規劃(2021—2035 年》,國家能源局網站,2022年3月23日,http://zfxxgk.nea.gov.cn/1310525630_16479984022991n.pdf。中國對氫能的戰略定位是,未來國家能源體系的重要組成部分,用能終端實現綠色低碳轉型的重要載體,戰略性新興產業和未來產業重點發展方向。中國是世界上最大的制氫國,年制氫產量約 3300萬噸,其中,達到工業氫氣質量標準的約 1200 萬噸。

同①。但中國氫能產業在綠色制取、儲運暢通和應用多元的產業鏈上中下游環節仍存在痛點難點。

景春梅、陳妍:《綜合施策解決我國氫能產業發展痛點問題》,《全球化》,2023年第1期,第96~103頁。中國可再生能源裝機容量全球第一,在綠氫供給上具有巨大潛力,但在關鍵設備如加氫槍和關鍵材料如高效冷絕緣材料兩方面均依賴進口。當前中國的氫氣電解槽成本是西方國家同類產品的1/3,

MFAME. China Takes Control of Technology Vital for Green Hydrogen, September 2022, https://mfame.guru/china-takes-control-of-technology-vital-for-green-hydrogen/. 這引發歐洲和北美對中國主導另一項關鍵能源技術(繼稀土、太陽能光伏板和電動汽車等領域取得領先地位之后)的擔憂。合成氨、鋼鐵和甲醇是未來氫能工業規模化利用的重點領域,中國需加大政策支持力度。

美國是全球第二大氫產消國,占全球總需求的 17%。

International Renewable Energy Agency(IRENA). Geopolitics of the Energy Transformation-The Hydrogen Factor, January 2022, https://www.irena.org/publications/2022/Jan/Geopolitics-of-the-Energy-Transformation-Hydrogen. 2020年出臺的《美國氫經濟路線圖》分四步走戰略,欲實現2030年后在全美廣泛部署氫能的目標,意在通過綠色創新實現清潔氫的規模化應用。美國啟動“氫能地球倡議”設定“111”目標,要在10年內將清潔氫成本降至每公斤1美元。

IEA. Global Hydrogen Review 2023, September 2023, https://iea.blob.core.windows.net/assets/8d434960-a85c-4c02-ad96-77794aaa175d/GlobalHydrogenReview2023.pdf. 美國通過《通脹削減法案》和《基礎設施投資與就業法案》分別向綠氫行業提供130億美元和95億美元的補貼,總額225億美元的稅收抵免將使美國綠氫產業獲得的公共支持在全球范圍內遙遙領先,美國綠氫產業將獲得3美元/公斤的補貼,從而立即具備與灰氫競爭的實力。

BENF. Energy Transition Investment Trends, January 2023, https://about.bnef.com/energy-transition-investment/. 美國也是全球氫技術的先驅,早在1969年美國就首次將燃料電池作為能源整合到阿波羅11號中,為全球發展燃料電池提供了公信力。

Lebrouhi, Badr Eddine, et al. Global Hydrogen Development - A Technological and Geopolitical Overview, International Journal of Hydrogen Energy, 2022, Vol.47, No.11, p.27. 美國是世界上最大的天然氣生產國之一,可以生產低成本藍氫;同時,它擁有豐富的可再生資源和核能,可以生產低成本清潔氫。因此,美國基于可用資源能夠建立有競爭力的氫氣部門。美國針對合成氨、甲醇和綠鋼的產業政策極有可能使其成為全球綠色氫價值鏈的引領者,并催生擁有相對較高勞動技能的產業集群。美國繼頁巖氣革命實現能源獨立后,進一步提出要在“所有形式的能源方面處于領先地位”

Laima Eicke and Nicola De Blasio. Green Hydrogen Value Chains in the Industrial Sector- Geopolitical and Market Implications, Energy Research & Social Sciences, 2022, Vol.93, p.7. ,凸顯其對全球綠色氫能競爭的預期目標。

氫能開發的技術路線圖決定了,可再生能源稟賦豐富的國家在恰當的政策支持和技術條件下,均有可能成為氫出口國,大幅降低了傳統化石能源進口國面臨的能源安全風險,也使智利、摩洛哥和納米比亞等能源進口國有機會轉變為氫出口國。但是,氫供給能力最終取決于資本部署速度、生產能力、技術路徑和運輸方案。氫氣的最終成本取決于供應鏈的各個環節,具體而言,取決于出口國和進口國的基礎設施、生產途徑、配送距離、儲存成本以及運輸成本。國家氫能戰略依據自身資源稟賦而定,但其不同導向需要不同的基礎設施及管理體系去配合。

三、全球氫能競賽的經濟地理效應

全球氫能競賽由全球脫碳進程推動,促使各國在氫產業鏈和價值鏈上尋求有利分工地位,進而產生一系列新的經濟地理效應。首先,圍繞氫氣進出口議題,全球將產生新的進口國和出口國并形成新的貿易關聯;其次,各國經濟外交領域正逐漸納入“氫外交”議程;最后,全球南方國家充分把握氫能發展趨勢,可為本國嵌入全球清潔能源產業鏈搶抓機遇。

第一,氫進出口正在全球形成新的貿易關聯和投資關聯。能源對外依存度高的經濟體正在將能源依賴關系從單一依靠化石能源進口轉向多元依靠可再生能源。氫作為一種既可以承載可再生能源能量也可以承載化石能源能量的清潔載體,逐漸成為能源貿易中的新形式。一些具備豐富可再生能源稟賦和淡水資源的國家,在獲得外部的技術及資金支持后具備大規模出口氫氣的能力,由此構建起新的貿易關聯。如當前智利和日本、摩洛哥和德國、阿曼和比利時之間的氫貿易關聯正在形成新的貿易流。根據麥肯錫的評估,智利將成為未來國際綠色氫能市場中極具競爭力的參與者,具備向韓國、日本、美國、中國和西歐市場供應氫氣的潛力。

McKinsey & Company. The Clean Hydrogen Opportunity for Hydrocarbon-Rich Countries, November 2022,https://www.mckinsey.com/industries/oil-and-gas/our-insights/the-clean-hydrogen-opportunity-for-hydrocarbon-rich-countries#/. 氫貿易通過兩種途徑來實現關聯,一種是以管道交易形成區域性市場,一種是以液態交易(甲醇或氨)形成全球性市場。以氫貿易為關切點的跨國投資產生了新的投資關聯,具備氫能技術優勢和資金優勢但本土氫氣制造能力不足的發達國家,往往在可再生能源豐富的不發達國家進行氫能投資布局。比如意大利電力公司(Enel)在智利投資建設的綠色制氫工廠是拉丁美洲最大的氫工廠,也是意大利布局全球綠氫投資的首個項目,雙方在共同開發風能和綠色制氫兩個方面同步合作。

IMF. Chiles Bet on Green Hydrogen, December, 2022, https://www.imf.org/en/Publications/fandd/issues/2022/12/country-case-chile-bet-on-green-hydrogen-Bartlett. 美國在沙特投資綠色制氫工廠、德國在剛果投資綠氫工廠、日本在文萊投資制氫廠、歐洲國家在摩洛哥投資制氫廠等案例表明,氫貿易伙伴關系的構建是建立在氫投資伙伴關系的基礎之上的,主要原因在于大部分發展中國家不具備制氫的技術和資金,而具備技術和資金的發達國家往往缺乏制氫的原料——充足的“綠電”。全球太陽能和風能稟賦豐富的沿海城市及具備天然氣管道接入條件的地區,往往成為吸引氫投資的高地。比如中東和北非國家,依靠其巨大的太陽能潛力和其位于歐洲與亞洲市場之間的戰略性地理位置而獲得大量氫投資。

第二,氫外交進入國家經濟外交議程。以大規模進口氫為導向的國家在外交層面積極主動納入氫議程,氫外交正在成為各國經濟外交的重要組成部分。德國和日本是全球氫外交的先行者,政府層面為達成氫能合作的雙邊投資協定、建設和運營基礎設施、促進跨境氫氣貿易而進行了大量外交磋商。德國通過外交途徑推進國家氫能戰略取得顯著成效,已與澳大利亞、智利、摩洛哥、納米比亞、突尼斯和烏克蘭簽署雙邊氫能協議,德國外交部設立專門的氫外交辦公室來推動構建“為德國能源安全服務”的全球氫貿易伙伴關系。日本與澳大利亞、文萊、挪威和沙特阿拉伯等國就建立氫貿易鏈進行磋商,確保有足夠的綠氫在發電領域與天然氣競爭,在運輸領域與汽油競爭,其附加目標是向海外銷售日本的氫技術和知識。

Monica Nagashima. Japans Hydrogen Strategy and Its Economic and Geopolitical Implications, October 2018, https://www.ifri.org/sites/default/files/atoms/files/nagashima_japan_hydrogen_2018_.pdf. 荷蘭是第一個任命“氫特使”的國家,其氫外交的潛在對象國是智利、納米比亞、葡萄牙和烏拉圭等。智利作為以大規模出口氫為導向的國家也在積極開展“綠色氫外交”。歐盟已經與非洲、拉丁美洲和亞洲部分國家簽署了氫能伙伴關系協定。COP 28通過了《阿聯酋氫能意向聲明》,27個國家已同意批準全球氫能認證標準,并承認現有的氫能認證計劃,以幫助開啟全球低碳氫能貿易,這是以氣候多邊外交帶動氫外交的生動案例。在各國政府和國際組織開展氫外交的積極推動下,全球雙邊及多邊氫協議的數量與日俱增。

第三,全球南方國家應充分借助全球氫能發展大勢,為本國嵌入全球清潔能源價值鏈尋求新發展機遇,通過建立氫貿易關聯來重塑自身的經濟地理格局。對于具備豐富可再生能源稟賦的全球南方國家而言,如何將這種稟賦轉化為推動經濟增長的動力,是一個重大而迫切的現實問題。比如,非洲擁有的水能、太陽能和風能理論蘊藏量是全球的11%、40%和30%,

IEA. Clean Energy Transitions in the Greater Horn of Africa, October 2022, https://www.iea.org/reports/clean-energy-transitions-in-the-greater-horn-of-africa. 但目前開發比例很低。非洲當前的工業體系無法生產和消納如此巨量的可再生能源電力,但若能將其轉化為清潔氫出口,則可產生多重收益。首先,氫貿易所需的管道投資及建設有助于提升非洲的基礎設施水平及質量;其次,通過出口綠氫非洲獲得嵌入全球清潔能源價值鏈的歷史性機遇和新比較優勢;最后,非洲通過吸納北方國家先進的氫工業相關技術及資金,有望逐步建立起本地區的氫能產消系統,進而實現綠色跨越式發展。因此,在全球氫能蓬勃發展浪潮下,南方國家有望獲得嵌入全球清潔供應鏈的契機,能將原本因技術限制而只能在本地產消的可再生能源轉化為一種可出口的能源商品,這無疑是零碳轉型時代欠發達地區及國家面臨的寶貴歷史機遇。

四、結語

世界各國以國家戰略和頂層設計積極推進氫能部署,事實上代表著未來能源體系的演化方向與技術高地。從促進減排角度而言,氫能可為交通、工業領域的脫碳進程做出重大貢獻;從技術特征而言,作為大規模、長周期和跨季節的儲能方式,氫能可提高電力系統的靈活調節能力;從產業布局而言,“風光發電+氫儲能”一體化能同時為新能源的就地消納與遠途運輸提供解決方案。當前以歐盟、美國和日本為代表的發達國家正在加緊補貼綠氫生產以創造領先優勢,開啟了全球氫能競賽的序幕。氫技術優勢帶來的投資優勢和貿易優勢將會一定程度上改變現有國際貿易格局。在世界各國均尋求全球氫價值鏈切入點之際,中國政府應更加注重在氫能生產與多場景應用方面發揮服務性、引導性和激勵性作用,加速推動氫能相關產業鏈的發展,力求在全球氫能競賽中獲得生產能力、技術創新與市場規模的三元優勢。

參考文獻:

1. 景春梅:《以綠色氫能推動新型能源體系建設》,《上海企業》,2023年第1期。

2. 李潔、趙宏:《氫能產業發展的國際經驗與啟示》,《中國經貿導刊》,2023年第10期。

3. 馬可:《氫能革命:清潔能源的未來藍圖》,機械工業出版社,2022年。

4. 張長令、雷憲章:《氫能產業:未來能源大戰略》,中國發展出版社,2023年。

5. Abe O. John, et al. Hydrogen Energy, Economy and Storage: Review and Eecommendation, International Journal of Hydrogen Energy, 2019, Vol.44, No.29.

6. Scovell Mitchell. Explaining Hydrogen Energy Technology Acceptance: A Critical Review, International Journal of Hydrogen Energy, 2022, Vol.47, No.19.

責任編輯:李蕊

猜你喜歡

環球時報(2022-12-14)2022-12-14 16:46:27

加油站服務指南(2021年8期)2021-11-04 08:19:06

學生天地(2020年22期)2020-06-09 03:07:52

青春期健康(2019年23期)2019-12-19 08:45:06

當代水產(2019年4期)2019-05-16 03:04:56

小天使·一年級語數英綜合(2018年6期)2018-06-22 10:25:54

華人時刊(2017年23期)2017-04-18 11:56:38

中國現當代社會文化訪談錄(2016年0期)2016-09-26 08:46:12

小學閱讀指南·低年級版(2016年1期)2016-09-10 07:22:44

上海國資(2015年8期)2015-12-23 01:47:33