數字普惠金融對城鄉居民收入差距的影響研究

2024-06-24 02:24:17張婷婷李天蕙楊子帆

經濟研究導刊 2024年9期

張婷婷 李天蕙 楊子帆

摘? ?要:數字普惠金融作為普惠金融的一種擴展,具有廣闊的應用前景,與數字技術相結合為縮小我國城鄉居民收入差距提供了可能性。基于甘肅省2012—2021年面板數據進行實證研究,結果表明,甘肅省數字普惠金融能夠有效降低城鄉居民收入之間的差距,經濟發展水平的提高在縮小城鄉居民收入差距中起到中介作用。此外,對如何縮小城鄉居民收入差距提出幾點政策建議,以期助力城鄉協同發展。

關鍵詞:數字普惠金融;城鄉居民收入差距;甘肅省

中圖分類號:F832? ? ? ? 文獻標志碼:A? ? ? 文章編號:1673-291X(2024)09-0100-03

一、文獻評述

目前我國城鄉居民收入差距明顯,如何縮小這份差距是眾多學者致力研究的方向。莊志浩(2021)選取2011—2018年省域面板數據,通過計量模型分析證明發展數字普惠金融,對降低城鄉居民收入差距作用顯著,但與東、西兩個區域相比,作用效果最顯著的是中部地區。韓文龍、唐湘(2021)采用中介效應模型證明數字普惠金融可以通過促進鄉村創業推動縮小城鄉收入差距,異質性分析得出創新水平越高,數字普惠金融越能發揮推動縮小城鄉收入差距的作用。馬正霖(2022)實證分析得出數字普惠金融的數字化程度指數通過改善我國居民就業,可以間接提高居民收入,使用深度可以通過促進居民的金融理財活動從而增加居民收入,而覆蓋廣度在這些方面作用不顯著。張可(2022)通過建立中介模型驗證得出創業水平作為中介變量,有助于數字普惠金融縮小城鄉居民收入差距。

從國內學者研究結果中可以看出,發展數字普惠金融能夠有效地縮小城鄉居民收入差距。但學者極少對單獨省進行分析。鑒于此,本文運用面板數據模型對甘肅省數字普惠金融與城鄉居民收入差異進行了實證研究,根據結果為甘肅省縮小城鄉居民收入差距提供建議,促進數字普惠金融在甘肅省的發展,從而保障農民增收,加快農村現代化建設推進鄉村振興。本文提出兩個假設,假設一:數字普惠性金融服務的發展,對當前甘肅省城鄉居民收入差距的縮小發揮著積極影響;假設二:以經濟發展水平為中介變量,對甘肅省城鄉居民的收入差異產生了直接的作用。

二、模型數據選取建立

(一)變量定義與變量統計性描述

本文選取數據來源于《甘肅省發展年鑒》和《北京大學數字普惠金融》。

1.變量定義。本文使用泰爾指數(theil)作為被解釋變量,該指數法進行測度不僅可以考慮到人口變動的因素,還可以衡量內部差距和內部差距對整體差距的影響,測算公式為:

p=1為城鎮,p=2為農村,Xt為第t年城鎮和農村可支配收入總和,Xp,t為第t年城鎮或農村的可支配收入,Yt為第t年城鎮或農村的人口數量,Xp,t第t年城鎮和農村人口數量總和。

數字普惠金融總指數(lindex)為解釋變量,覆蓋廣度指數(lbre)、使用深度指數(ldep)、數字化程度指數(ldig)三個維度指數為解釋變量替代總指數進行回歸分析。控制變量有經濟發展水平(lPGDP)、產業結構(IS)、財政支出比重(GOV)、城鎮化水平(URBAN)、教育水平(EDU)、投資水平(INV)。

2.變量統計性描述。2012-2021年甘肅省12個市和2個州的主要市級數據樣本作為研究對象,對變量在回歸模型中進行數據處理后可以看出,各變量經過計算泰爾指數的均值為0.254,且最小值為0.000 181,和最大值0.769之間差距明顯,說明不同地區的城鄉收入差異性明顯;其中EDU最小值為0,原因為2015年之前臨夏縣并沒有設立高等學校。

(二)模型構建

構建面板模型如下:

i表示甘肅省各市(州),t為年份,cityi為控制各市(州)不會隨著時間而改變的個體效應,yeart表示控制所有年份的時間效應,εi,t為隨機擾動項。

三、實證結果分析

(一)面板模型分析

根據面板數據模型步驟我們首先經過單位根檢驗、協整檢驗后,采用stata軟件估計得到存在協整關系,可以進行后續模型構造和回歸。在模型選取中,F檢驗結果拒絕原假設,選擇固定模型;豪斯曼檢驗的結果仍然不支持最初的假設,最終選擇固定效應模型。

表1第(1)列lindex項結果為顯著性水平下對被解釋變量呈現負相關,說明數字普惠金融總指數每增長一個單位,泰爾指數減少0.0595個單位。第(2)—(4)列回歸結果分別使用數字普惠金融三個一級維度指數進行回歸分析,結果也均在1%的顯著水平下并且對泰爾指數有負相關作用,系數分別為0.064 2、0.04 2、0.035 1,表明數字普惠金融三個一級維度也促進城鄉居民收入差距縮小,假設一正確。從控制變量回歸的結論出發,經濟社會發展水平與平均城市化水平呈現負向的顯著關系,說明人均地區生產總值的增加和城市人口占比的提高有利于縮減城鄉居民收入差距;教育水平和投資水平呈正向的顯著關系,產業結構和財政支出沒有表現出顯著作用,其原因為本文選取時間間距有限,作用關系需要較長時間才能發生影響且較為復雜。

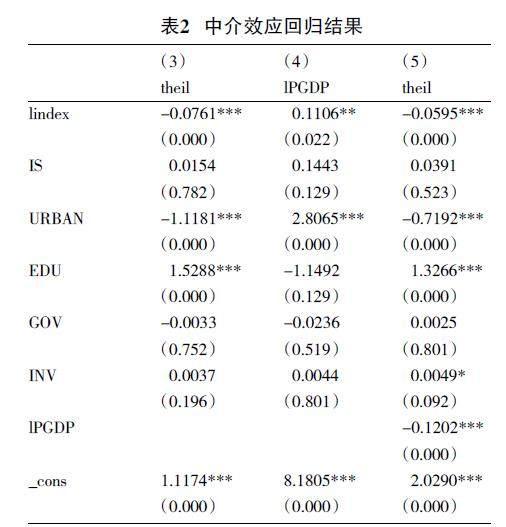

(二)中介模型分析

為了驗證假設二是否成立,將經濟發展水平(lPGDP)作為中介變量設立中介模型,通過分析檢驗中介變量對城鄉居民收入差距產生影響,模型設定如下:

表2第(3)和(5)列回歸結果表明系數顯著,第(4)列lindex項對中介變量的回歸結果系數在p值為0.022水平下呈現顯著,間接效應顯著;同時系數顯著表明直接效應也顯著,說明經濟發展水平既可以直接又可以間接影響甘肅省城鄉居民收入差距。

(三)穩健性檢驗

用Bootstrap進行中介模型穩健性檢驗,結果顯示效應顯著,經濟發展水平作為中介變量占總效應的18.64%,且負向相關,假設二成立且正確。為保證結果的可信度,采取替換變量法再次進行檢驗,選擇用城鄉居民可支配收入比值(GAP)替換泰爾指數(theil)成為新的被解釋變量進行回歸分析,替換后解釋變量數字普惠金融總指數系數為負向相關0.1851,并且與原基準面板回歸的結果存在顯著的一致性,說明該模型穩健且有效。

四、研究結論和政策建議

(一)研究結論

本文采用了對中國甘肅省2012—2021年面板數據分析構建模式,就數字普惠金融服務對城鄉居民收入差異的影響效果開展了實證分析,并對該結果開展了中介效果分析。研究結論表明,甘肅省數字普惠金融總指數和一級維度指數均對各州、市縮小城鄉居民收入差距有促進作用,且不同維度的影響效果不同,這與各維度指數在這十年里的發展狀況有關。通過將經濟發展水平作為中介變量進行分析,分析結果說明數字普惠金融可以通過自身發展直接縮小城鄉居民收入差距,同時又可以通過促進甘肅省的經濟發展達到目的。

(二)政策建議

1.加強農村地區數字基礎設施建設,助力數字普惠金融發展。根據實證結果發現,發展數字普惠金融在縮小城鄉居民收入差距方面的作用明顯。大量投入數字基礎設施和建設,讓數字普惠金融扎根于鄉村,持續助力農村經濟發展,實現城鄉共同富裕。農村數字化基礎設施的建設需要政府、通信運營商和金融機構三方共同合作,甘肅省周圍自然環境較差,山地多且復雜,農村地區數字基礎建設實施難度大,各地方政府需因地制宜,結合當地實際情況制定發展規劃,加大農村地區網絡基礎建設的財政補助,特別是要加強邊遠和深度貧困地區通信基礎設施建設,縮小邊遠農村地區與深度貧困地區的數字化鴻溝。

2.推動城鎮化建設進程,優化產業結構。進一步推動農村地區城鎮化建設進程,有助于縮小城鄉收入差距。數字普惠金融的發展,可以促進甘肅省農業現代化、農村城鎮化。加快城鎮化建設有利于中小微企業發展,推動工業結構的優化和提升,同時還有利于維護農村、偏遠等地區低收入者的權益,提高社會保障。優化產業結構需優化產業配置,提升各產業對已有資源利用率,推進區域均衡發展。

3.加快農村經濟增長,創新產品服務。數字普惠金融可以促進農村經濟增長、縮小城鄉差距。為加快甘肅省農村經濟發展,政府應當支持中小微企業在農村地區的發展,組織各種資源向農村地區傾斜,將經濟發展力量聚集到需要發展的農村地區,根據各市的發展情況及時作出調整。金融機構要針對農村居民,設計出適合農民群體的數字化普惠金融產品和服務,為農民、涉農企業和其他農業經營組織機構提供更多高質量、多樣化的產品和服務,強化支付業務與信貸業務的支農作用,促進農村居民收入提升和消費擴容提質。

4.提高金融素養和應用意識。提高農村居民的金融素養和應用意識,對于縮小城鄉收入差距和消費差距具有重要現實意義。政府應該通過開展數字化網絡化的技術應用培訓、數字金融科技知識與財務管理知識的普及等教育宣傳活動來提高農村居民自身的金融素養程度,并幫助農戶規避互聯網金融所帶來的風險。要使農戶充分了解數字普惠金融所帶來的便捷性,擴大其應用覆蓋面,從而縮小與城鎮居民的收入差距。

參考文獻:

[1]? ?莊志浩.數字普惠金融發展對我國城鄉收入差距影響的實證研究[J].華北金融,2021(10):26-37.

[2]? ?韓文龍,唐湘.數字普惠金融發展對城鄉收入差距的影響:基于鄉村創業中介效應的分析[J].電子科技大學學報(社科版),2021(5).

[3]? ?張可.數字普惠金融對城鄉收入差距的影響研究[D].濟南:山東財經大學,2022.

[4]? ?馬正霖.數字普惠金融對居民收入的影響研究[D].煙臺:山東工商學院,2022.

[5]? ?陳治國,白鳳嬌.數字普惠金融對城鄉居民收入差距的影響效應研究[J].金融教育研究,2021(5):26-35,80.

[6]? ?陳祎凡.數字普惠金融對城鄉居民收入差距的影響[D].蘭州:西北民族大學,2022.

[責任編輯? ?劉? ?瑤]