行業特征、財務績效與碳會計信息披露的實證研究

2024-06-24 02:24:17康玲黃喻愉

經濟研究導刊 2024年9期

康玲 黃喻愉

摘? ?要:以廣西上市公司為樣本研究對象,通過閱讀并查詢公司2020年的年報、社會責任報告、環境報告書等,運用統計分析的方法對碳會計信息披露水平與公司行業類別、財務績效的關系進行實證研究。實證研究結果表明,行業特征和碳會計信息披露質量沒有相關關系。企業的盈利能力,發展能力都與碳會計信息披露質量呈正相關關系,且相關關系顯著;而償債能力、營運能力與碳會計信息披露水平無顯著相關關系。

關鍵詞:碳會計信息披露;行業特征;財務績效

中圖分類號:F275? ? ? ? 文獻標志碼:A? ? ? 文章編號:1673-291X(2024)09-0116-04

習近平總書記在視察廣西時指出,“廣西生態優勢金不換。”廣西的企業擁有良好的生態環境和豐富的自然資源,這是企業發展的基礎和條件。而如何堅持可持續發展理念,在節能減排的背景下發展低碳經濟,實現經濟高質量發展,就是擺在廣西企業面前的重要論題。在此背景之下,以廣西上市公司為研究對象,通過統計學實證研究分析的方法,研究行業類別、財務績效與碳會計信息披露水平之間的相關性,繼而為廣西上市公司未來的良好發展提出一些與碳會計信息披露相關的可行性建議。

一、研究假設

重污染行業相對其他行業來說排放廢氣、廢水等會更多,因此堅持可持續發展,重污染企業更應該擔起領頭作用,致力于節能減排行動,并在相關的企業年報、社會責任報告、環境報告書等中按照要求或自覺及時地全面披露與碳活動相關的信息,從而滿足利益相關者信息使用的需求。因此,本文認為企業所屬的行業類別可影響碳會計信息披露的水平。由此提出相關假設。

假設一:行業的類別和碳會計信息披露水平存在顯著正相關關系。

財務績效是企業戰略及其實施和執行是否正在為最終的經營業績作出的貢獻。財務績效體現在企業的盈利能力、營運能力、發展能力以及償債能力四個方面。本文認為企業通過一定途徑進行碳信息披露,是為了向利益相關者傳達企業經營良好的信號。如果企業沒有信心展示出碳信息的相關核算與記錄,那么該企業財務績效有可能是不夠理想的,因為進行碳會計信息披露需要一定的成本,如排污監控的設置、內部環保部門的設置、環境質量監測等。基于以上,提出相關假設:

假設二:盈利能力和碳會計信息披露水平存在顯著正相關關系。

假設三:償債能力和碳會計信息披露水平存在顯著正相關關系。

假設四:成長能力和碳會計信息披露水平存在顯著正相關關系。

假設五:營運能力和碳會計信息披露水平存在顯著正相關關系。

二、研究設計

本文以2020年廣西上市公司為樣本研究對象,剔除了金融企業以及ST和*ST企業,最終還有29家廣西上市公司作為樣本。通過收集企業碳會計信息的披露打分得出碳信息披露指數,并整理上市公司2020年的部分財務績效指標數據來進行本文的實證分析。采用的研究數據來源于網易財經網、年度報告、社會責任報告、環境報告書等。用Excel處理數據、SPSS25.0進行統計分析研究。

文中把碳會計信息披露水平作為因變量,借鑒了近年對企業碳披露項目(CDP)的問卷調查內容以及在企業年報、可持續發展報告等中得到的相關信息,對披露項目內容進行了整理而得到非量化和量化信息兩大類,共計ong14個具體指標:設置專職環保部門、長期發展低碳經濟的戰略規劃、環境事故情況描述、員工節能減排培訓學習與實踐、企業低碳項目建設與運行、節能減排預計達到目標、記錄響應國家低碳政策執行情況因節能減排獲得稅收優惠或資金補助、專門用于環境保護的支出、設定溫室氣體排放總量及核算、節能減排成果量化統計、因經營活動污染環境受到的罰款處罰、低碳產品或技術的研發改造支出、環境績效指標。

對于上市公司碳碳會計信息披露水平影響因素設置了5個自變量,即行業特征x1、盈利能力x2、償還能力x3、成長能力x4、營運能力x5。

模型構建:

CDL=cons+ax1+bx2+cx3+dx4+ex5+β

其中cons為常數項,x1-x5為該回歸模型的回歸系數,表示自變量對因變量的影響方向和影響程度。β為擾動項。此外,會計信息披露水平=實際披露條目數/最佳披露條目數。其中最佳披露條目數為14,最佳的披露值為1。

三、實證結果與分析

(一)描述性統計分析

表2是分行業的會計信息披露水平的描述性統計分析。從最值看,非重污染行業的CDL 最小值均0.00,最大值為0.86,而重污染行業的CDL 最小值均0.21,最大值為0.86,表明同一行業披露的碳會計信息數量波動較大,參差不齊。從均值看,重污染行業的0.500 0大于非重污染行業的0.276 0,說明屬于上市公司披露指南規定的重污染行業較為重視碳排放問題的影響,所以披露更多的碳會計信息。同時,表明污染程度對碳會計信息披露水平的正方向影響。

分析發現,不同企業對應的盈利能力、償還能力、成長能力及營運能力差異很大,其中盈利能力中有的上市公司甚至是虧損,達到28.95(皇氏集團),而盈利最高的是柳鋼股份,達到43.78。由均值為5.99得知,上市公司總體來說還是盈利的。對于償還能力,他們的范圍從16.48—83.42,標準差達到18.07,這說明不同企業的償還能力差異很大。同樣的,有些企業的成長能力為負,例如國發股份達到-48.32,而有些企業償還能力高達85.49。對于營運能力,更能看出不同企業之間的差異,天夏智慧低至0.49,而南寧百貨高達282.67,平均值為29.81。

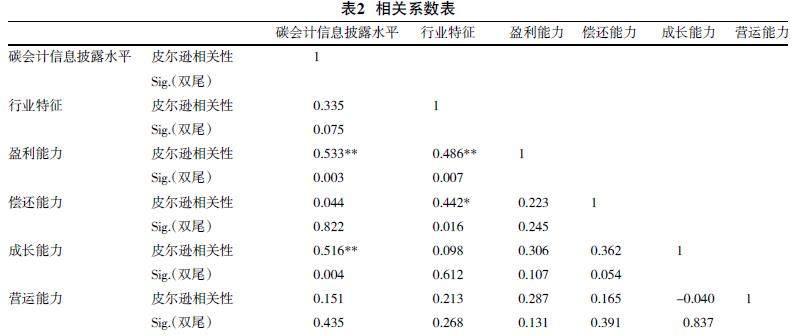

(二)相關性分析

一般來說,如果變量間的相關系數超過0.9,必然會導致多重共線性問題的存在;如果相關系數超過0.8,可能會引起多重共線性。表2中數據顯示,盡管一些變量之間在0.01上顯著相關,但是相關系數絕對值最大值僅為0.516,因此我們可以認為所選自變量之間不太可能出現多重共線的問題。

(三)回歸分析

本文采用SPSS25.0 進行多元線性回歸分析,本實驗選取的樣本數目較少。因此我們采用逐步回歸法進行多元線性回歸,分析結果如下:

表中調整的R2是判定系數,擬合優度(R2)大于0.1 是可以接受的,本回歸模型達到0.415,故認為該模型可以接受。

盈利能力及成長能力都通過了顯著性檢驗。其sig.值分別是0.014和0.019。盈利能力的非標準化系數為0.011,說明其與碳會計信息披露水平成正相關;而且成長能力為0.004,也與碳會計信息披露水平成正相關。

(四)穩健性檢驗

在本研究中,我們做出以下技術處理,以測試檢驗結果的穩健性水平:為檢驗企業盈利能力與碳會計信息披露的相關性,本文選取企業總資產凈利潤率替代凈資產收益率這一衡量指標。穩健性檢驗結果顯示,主要研究結論不變。

四、研究結論與建議

(一)研究結論

1.假設一不成立。通過對29家廣西上市公司2020年的部分財務數據分析發現,行業特征和碳會計信息披露質量沒有相關關系。這可能說明,相關環保政策對于廣西一些屬于重污染行業的制藥、電力、化工等來說還缺少嚴格的約束力。

2.假設二成立,得到驗證。研究表明,企業獲利能力與碳會計信息披露水平呈顯著正相關關系。這可能說明,對于廣西的上市公司來說,它們在追求經濟效益的同時還主動承擔了社會責任。擁有足夠強的經濟實力,意味著有足夠的資金購入環保檢測設備、參與環保活動、注重披露自身碳會計信息,就會致力于履行社會責任而且更注重節能減排發展,向社會公眾展示良好的企業形象。

3.假設三沒有成立。分析顯示,資產負債率與碳會計信息披露水平沒有相關關系。

4.假設四成立,得到驗證。企業發展能力越強,碳會計信息披露水平越高。說明了發展能力較好的企業為了獲得更多的投資的注意與美化企業高大形象,愿意投入更多資本與精力去整治污染,對碳會計信息進行詳盡披露,讓社會公眾與利益相關者獲得更多所需要的信息從而促進企業可持續發展。

5.假設五不成立。營運能力與碳會計信息披露水平關系不顯著。這可能表明企業營運能力對企業碳會計信息披露水平產生的影響不大,推動作用不強。

(二)建議

1.健全完善公司內部治理結構。根據實證研究的結果可知,廣西大部分上市公司的治理結構并不合理,公司缺少設立在企業內部的相關環保監督部門。在向低碳經濟發展的過程中,企業相關監督機構應該發揮其應有的作用,響應國家號召,努力降低公司經營活動過程中產生的污染。

2.建立健全與碳會計信息披露相關的法律法規。由于現有的部分法律法規缺乏系統性,所以目前還沒有統一的碳會計準則,現有的會計準則無法對應碳活動進行會計處理。國內有關部門應該加快制定統一并且有適應性的碳財務會計準則,強化規范,這樣有利于有效監管。

3.出臺統一的碳信息披露標準。引入統一的碳信息披露標準,可以為上市公司碳信息披露提供工作指導,提高碳排放數據的透明度、真實性、及時性,幫助信息使用者做出正確的決策。

參考文獻:

[1]? ?魏玉平,楊夢企業碳信息披露:現狀、問題及對策[].財會通訊,2017(10):110-114.

[2]? ?蔣麟風.公司治理、財務狀況與環境會計信息披露[J].財會通訊,2010(6):21-24.

[3]? ?田翠香,劉雨,李鷗洋.淺議我國企業碳信息披露現狀及改進[J].商業會計,2012(10).

[4]? ?王丹,劉春明.上市公司碳會計信息披露中的問題及對策分析[J].東方企業文化,2013(6).

[5]? ?郭海芳.企業低碳會計信息披露初探[J].會計之友,2011(12).

[6]? ?Luo L, Lan Y C, Tang Q L. Corporate Incentives to Disclose Carbon Information:Evidence from the CDP Global 500 Report[J].Journal of International Financial Management &Accounting,2012(2):28-36.

[7]? ?湯亞莉,張自力.我國上市公司環境信息披露狀況及影響因素的實證研究[J].管理世界,2006(1):158-159.

An Empirical Study on Industry Characteristics, Financial Performance,

and Carbon Accounting Information Disclosure

— A Case Study on Guangxi Listed Company

KANG Ling, HUANG Yuyu

(School of Accounting and Audit, Guangxi University of Finance and Economics, Nanning 530003, China)

Abstract: Taking listed companies in Guangxi as the sample research object, this study empirically investigates the relationship between carbon accounting information disclosure level, industry category, and financial performance of companies by reading and querying their 2020 annual reports, social responsibility reports, environmental reports, etc., using statistical analysis methods. The empirical research results indicate that there is no correlation between industry characteristics and the quality of carbon accounting information disclosure. The profitability and development ability of enterprises are positively correlated with the quality of carbon accounting information disclosure, and the correlation is significant; there is no significant correlation between debt repayment ability, operational ability, and the level of carbon accounting information disclosure.

Key words: Carbon accounting information disclosure; Industry characteristics; Financial performance

[責任編輯? ?劉? ?瑤]