區塊鏈在供應鏈金融的應用研究

2024-06-24 08:23:44吳志峰田惠敏

供應鏈管理 2024年5期

吳志峰 田惠敏

關鍵詞:實體經濟;供應鏈金融;金融科技;區塊鏈

中圖分類號:C93 文獻標識碼:A 文章編號:2096-7934(2024)05-0005-17

一、引言

供應鏈是直接參與產品、服務、資金和信息上下游流動的一組企業實體相互關聯形成的鏈條。供應鏈資金失衡問題由來已久,具體表現為核心企業拖欠上游企業貨款、下游企業被要求預付賬款等情形導致上下游企業的資金流經常出現梗塞,而上下游中的弱勢企業通常缺少固定資產,難以通過不動產抵押等方式從銀行等金融機構中獲得貸款。為此,供應鏈金融應運而生。中國人民銀行等八部委于2020年在《關于規范發展供應鏈金融 支持供應鏈產業鏈穩定循環和優化升級的意見》中,將供應鏈金融定義為“運用金融技術手段,整合物流、資金流、信息流,……以快速響應產業鏈上企業的結算、融資、財務管理等綜合需求”,由此可見供應鏈金融是在供應鏈上為企業提供融資便利的金融服務。

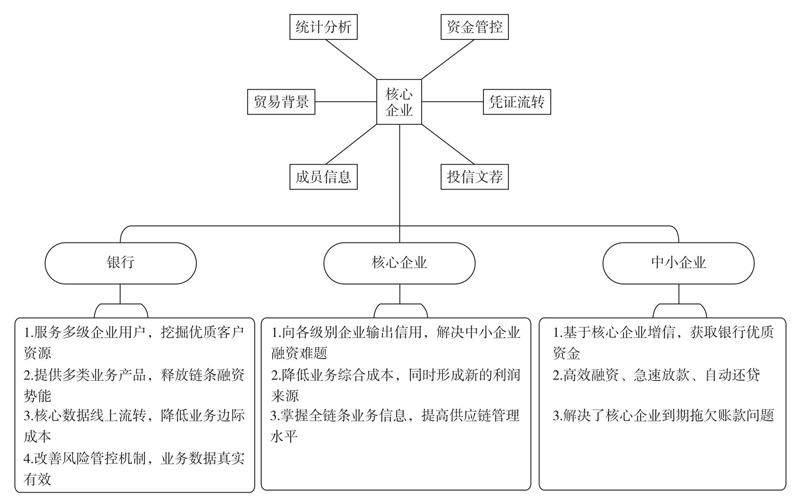

在實際運行中,供應鏈金融一般通過核心企業向上下游兩端延伸。上游企業作為核心企業的供應商,手中握有核心企業簽發的有一定賬期的應付賬款,可以將核心企業應付賬款質押給銀行或保理機構獲得資金融通;下游企業一般是核心企業的經銷商,被核心企業要求預付賬款獲得經銷商品,下游企業一般通過動產質押獲得資金融通。核心企業的應付賬款或在途商品成為上下游中小微企業獲得融資的條件,原因在于核心企業為融資提供了增信,但這種增信通常只能被與核心企業直接關聯的上下游企業所用,而作為二、三級的供應商或二、三級的經銷商,核心企業的增信往往不起作用。當然,供應鏈上下游中的核心企業和中小微企業都是相對的,一個企業相對于更有實力的下游核心企業可能只是供貨商,但對它自己的供貨商而言,它可能就是核心企業。銀行等金融機構也正是通過上游企業、核心企業、下游企業構成的一對對的增信關系來提供融資和金融服務,構建緊密的產業鏈生態系統,緩解供應鏈中的資金失衡,維持采購、生產、銷售各個環節的運轉和供應鏈的穩定。

可見,供應鏈金融改變了過去銀行對單一企業的主體授信,轉變為依靠上下游企業的供應鏈關系進行授信。供應鏈金融模式解決了一些中小企業財務信息透明度低、財務指標差以及可抵押資產少等問題。因為在供應鏈金融模式下,銀行更關注供應鏈關系中的交易風險,通過核對交易對手的資信、上下游供應鏈關系的穩定性,使中小企業獲得信用增信。但因為欠缺對整條供應鏈的信息把握能力,或者缺乏技術手段和能力來進行信用的拆分和傳遞,傳統供應鏈金融通常只能對核心企業的直接供應商或直接經銷商融資,離核心企業較遠的上下游企業難以獲得供應鏈金融的支持。現實中,離核心企業越遠的企業通常就是資信和實力越弱的中小微企業,他們也通常最難獲得金融機構的融資服務。因此,傳統的供應鏈金融只是對供應鏈的某個環節或局部提供融資,難以在整個供應鏈上提供金融服務,難以解決上下游的中小微企業的融資難、融資貴問題。

如果傳統供應鏈金融能獲得技術賦能,以整個供應鏈上下游企業為服務對象,那么供應鏈金融將有巨大的發展空間和潛力。單以應收賬款為例,2020年我國規模以上工業企業應收賬款總計16.41萬億元,其中中小工業企業應收賬款達到了10.38萬億元,僅應收賬款一項的供應鏈金融就具有廣闊的可發掘空間。但與此同時,供應鏈金融存在自身的行業發展痛點,要想解決這一問題只有依靠技術發展。隨著近年來區塊鏈技術的興起,業界對供應鏈金融幫助中小微企業解決融資難融資貴問題逐步形成共識,運用區塊鏈技術創新供應鏈金融模式勢在必行。

互聯網實現信息互聯共享,而區塊鏈在本質上是一種價值互聯網,為不同主體創造更好的合作開發業務。區塊鏈具有信息易追溯且不可篡改、去中心化和開放性等特征,能夠更好地解決網絡信息不對稱問題。區塊鏈技術可以使供應鏈金融平臺將所有各方連接在一起,并由專業人員協調過程,便利采購訂單、發票、信用票據、付款和相關信息的交換,以及整合信息的傳遞,有效化解供應鏈金融行業發展痛點。

通過運用區塊鏈技術,傳統供應鏈金融能更好服務遠離核心企業的中小微企業,使它們及時獲得成本較低的、便利的融資支持,促進了供應鏈產業鏈的穩定。在本文中,筆者將區塊鏈技術在傳統供應鏈金融中的運用稱為“區塊鏈+供應鏈金融”,這是金融科技的創新發展,也是數字經濟與實體經濟融合發展的具體模式。隨著該模式走深走實,中小微企業獲得的金融服務將全面改善,核心企業對供應鏈的管理水平將邁上新的臺階,產業鏈供應鏈生態呈現良性發展,從而推動實體經濟的高質量發展。

近年來,國家出臺一系列政策推動供應鏈金融發展,并鼓勵應用區塊鏈技術。如2016年中國人民銀行等八部委發布的《關于金融支持工業穩增長調結構增效益的若干意見 》提出“大力發展應收賬款融資”;2018年商務部等八部門發布《關于開展供應鏈創新與應用試點的通知》,啟動了供應鏈創新試點工程;2021年銀保監會發布《關于2021年進一步推動小微企業金融服務高質量發展的通知》,鼓勵銀行業金融機構“圍繞產業鏈供應鏈核心企業,‘一企一策制定覆蓋上下游小微企業的綜合金融服務方案。……充分運用大數據、區塊鏈、人工智能等金融科技,在農業、制造業、批發零售業、物流業等重點領域搭建供應鏈產業鏈金融平臺,提供方便快捷的線上融資服務。”

供應鏈金融處于金融服務發展前沿,區塊鏈技術在該領域的應用大有可為。筆者認為,“區塊鏈+供應鏈金融”有助于中小微企業改善融資環境,供應鏈產業鏈的穩定向好,以及金融服務實體經濟高質量發展。本文第二部分對區塊鏈應用于供應鏈金融做簡要文獻綜述并闡明研究方法;第三部分基于問題導向,提出“分析痛點-解決痛點”的研究框架,闡述區塊鏈在供應鏈金融的應用模式;第四部分是案例分析與討論,深入分析一個“區塊鏈+供應鏈金融”的成功案例;最后部分為研究結論與建議。

二、文獻綜述與研究方法

(一)文獻綜述

供應鏈金融文獻眾多,本文重點關注供應鏈金融如何應用區塊鏈技術,因此對供應鏈金融的文獻不再贅述。區塊鏈是近年興起的一項金融科技技術,其應用于供應鏈金融的時間不長,國內外文獻關注度不算高,尤其是國內。通過中國知網對中文區塊鏈與供應鏈進行檢索,篇名檢索結果為292篇,摘要關鍵詞檢索595篇,大部分文獻內容像新聞報道,或者只是就區塊鏈的概念及在供應鏈金融的應用做簡單聯系,缺乏對區塊鏈應用于供應鏈金融解決行業痛點的深入分析。本文對相關文獻綜述不是寫作重點,僅分以下三方面簡要介紹。

1.區塊鏈技術提高了多元主體間的有效協同,增強融資可得性

薩拉(Sara)等(2019)研究了區塊鏈和智能合約在供應鏈管理中的作用,發現區塊鏈技術所具有的透明性、可追溯性和安全性可以破除組織內、組織間以及技術性和外部的信息壁壘,進而對供應鏈金融革新產生顛覆性影響。龔強等(2021)認為供應鏈金融中,企業數據上鏈即鏈上企業將交易信息在區塊鏈上進行登記和確認。同時,區塊鏈的共識機制、智能合約等技術手段可以確保上鏈信息的不可篡改性和可追溯性,實現以高質量的“小數據”完成信息甄別、風險防范、事中事后監督等任務。這從根本上確保了貸款企業相關信息的真實可靠性,解決了傳統供應鏈金融面臨的難點,增強融資可得性。郭菊娥和陳辰(2020)認為區塊鏈技術能夠支撐供應鏈金融多元主體間的有效協調、透視信息傳遞,并研究了區塊鏈技術創新應用如何助力供應鏈金融突破“信息孤島”,解決小微企業融資難問題,同時還研究建立主體信息互通渠道、構建產業聯盟等的路徑。喬德(Chod)等(2020)論證了區塊鏈技術能夠增強供應鏈上存貨、資金流等信息核驗的透明性,公布有關企業的運營能力,進而幫助企業以較低的信息成本獲得有利融資條件,尤其對于那些存貨具有易逝性和非流動性,市場規模不大,信譽度不高,且監控成本較低,運營成本較高的企業。其預測企業采用區塊鏈的傾向與其所面臨的信息不對稱程度、信譽度、運營成本以及投入的易逝性正相關,與企業的市場規模和投入的流動性負相關。此外,區塊鏈的技術降低了高質量企業的債務融資成本和運營扭曲。梁洪和張曉玫(2020)基于信號博弈模型發現,區塊鏈技術與銀行業的融合將大幅提高中小企業篡改或偽造信息的成本,銀行可對中小企業進行風險差別化定價,促使借貸市場由混同均衡向分離均衡轉變,使不同風險類型的中小企業均能獲得融資。

2.區塊鏈技術降低了供應鏈金融的融資風險

區塊鏈技術能夠通過信息公開、智能合約等技術有效降低企業的融資風險。斯特凡(Stefan)等(2017)認為區塊鏈技術通過其透明的性質創造了一個可信的環境,所有相關方都可以訪問透明和共享的數據庫,使信息在整個網絡中公開可用,同時也確保了數據的完整性和不變性,為所有用戶建立了共同的信息基礎,促進了信息交換。去中心化允許通過化名保護隱私,并創造一個可靠和多功能的環境。以上技術優勢應用于供應鏈金融,可以弱化對核心企業信用的擔保背書,保證交易記錄的可追溯性等,實現供應鏈金融信息即時更新,解決了“一貸多押”和“一押多貸”等信用風險和實時監控問題。馬克羅(Macro,2017)提出,區塊鏈會通過智能合約進行邏輯計算和處理,公開信息形成客觀、公正、可信的交易環境。郭菊娥和陳辰(2020)認為區塊鏈技術能夠保證參與主體、交易、倉單的數字化對應,保證真實性;記錄倉儲物流每個環節的信息以保證貨物的可追溯性。以上功能降低了傳統供應鏈金融中因信息不對稱和主體不按合同執行等產生的信用風險,同時也降低了貿易風險、交易摩擦和金融成本等市場風險。叢(Cong)和何(He)(2019)認為區塊鏈技術提供了去中心化的共識,并使用具有防篡改和算法執行的智能合約潛在地擴大了合同空間。雖然產生分散的共識需要分發信息進而改變信息環境,導致共謀的可能性,但當鏈上參與者足夠多時將降低參與者操縱信息的動機,進而促使共識信息趨近真實信息。周雷等(2021)通過博弈模型認為對接區塊鏈平臺是金融機構的占優策略。區塊鏈技術通過推動信用拆分流轉、提升融資效率、增加違約成本、降低融資利率等促使小微企業守信;通過網絡協同守信激勵、失信聯合懲戒和合理的收益分成,促使博弈均衡走向金融機構“敢貸”“愿貸”,賦能供應鏈金融良性發展。

3.區塊鏈能夠大幅提高供應鏈金融融資效率

哈米德(Hamid)和拉希德(Rachid)(2017)研究提出,區塊鏈與智能合約相結合將促進滯期費流程的自動化,提高供應鏈流程可靠性、可審計性,并縮短執行時間。滯期費是指承運人因未能按時交貨而受到的經濟處罰。于(Lian)等(2017)對區塊鏈基礎上的智能合約設計和執行進行了驗證,挑戰分布式節點之間的狀態同步和實時需求,并檢驗了順序執行模型、并行執行模型和非阻塞執行模型,結果均顯示智能合約技術能夠有效完成相應執行工作。奧姆蘭(Omran )等(2017)論述了區塊鏈驅動下供應鏈金融如何促進買方與供應商關系的協調,改善傳統供應鏈金融工具的低效率問題,尤其在反向保理和動態貼現中增強了供應鏈金融的透明度、自動化和信任水平。古納爾(Gunnar,2019)研究發現智能合約能夠自動化處理區塊鏈上的合同執行、付款、法律義務等。因此,可以通過區塊鏈技術實現交易的可追蹤和自動化執行,保證交易結果的不可逆,降低交易成本、仲裁費用和執行成本,同時促進智能供應鏈跨組織業務流程的創業合作。

(二)研究方法

本文主要基于問題導向,以傳統供應鏈金融的痛點作為切入點,探索如何將區塊鏈技術應用于供應鏈金融,從哪些方面解決供應鏈金融的痛點。在建立“分析痛點-解決痛點”理論框架的基礎上,進一步通過實踐加以考察。筆者于2013年年底開始追蹤研究區塊鏈,觀察到國內的區塊鏈應用方向與國外有顯著不同,國內更關注從聯盟鏈的角度服務具體行業與實體經濟,由此筆者開始了多年來對區塊鏈和供應鏈金融行業的深度了解,通過與資深管理和技術人員訪談和到企業實地調研等方式對行業痛點和解決問題的方式做了比較分析。經過反復交流和思考,主張不做案例的簡單重復的比較分析,理想的方式是選擇一家在將區塊鏈技術應用于供應鏈金融方面有著大量實踐并取得重要突破的新銳企業做深度案例研究。

因此,本文的貢獻在于從實際出發解決問題,通過“分析痛點-解決痛點”理論框架和深度案例研究,清晰闡明區塊鏈技術在供應鏈金融是否能用、如何用和有多大用的問題,以真正推動區塊鏈在供應鏈金融中的應用,為服務實體經濟高質量發展做點貢獻。

三、研究框架與應用模式

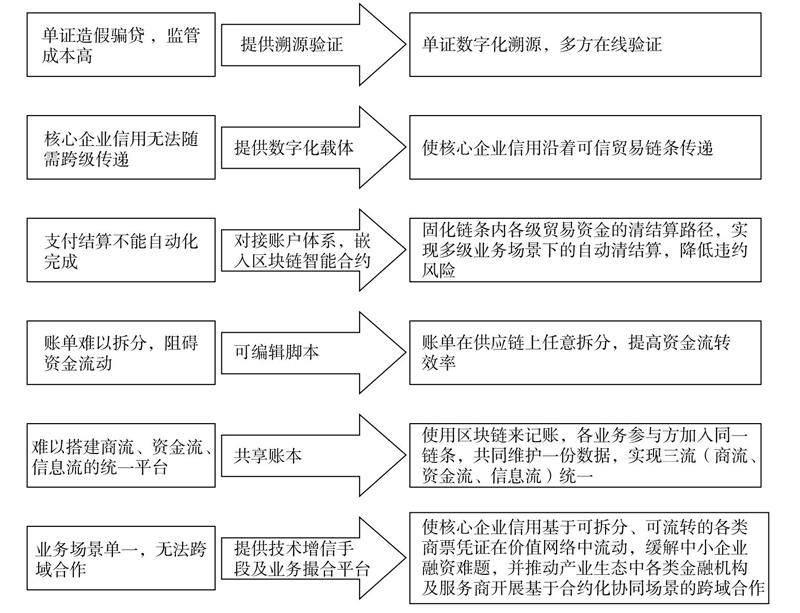

(一)供應鏈金融痛點

傳統供應鏈金融中,銀行等金融機構服務的實際上只是供應鏈中某幾個環節,例如,能夠獲得融資支持的只有信用評級較高的核心企業的一級供應商或經銷商,而不是真正地對整條供應鏈的企業提供金融服務。

實際情況是核心企業的一級供應商或經銷商資金實力相對雄厚,但二、三級供應商更需要及時獲得資金支持。所以,越是中小微企業就越是遠離核心企業,越是遠離核心企業就越難獲得金融機構的融資,于是一方面,中小微企業的融資難融資貴問題得不到解決;另一方面,金融機構也僅僅服務了核心企業的一級供應商或經銷商,其服務范圍有限,傳統供應鏈金融難以服務更多客戶,規模效應難以出現。與此同時,供應鏈金融局限于供應鏈的個別環節還限制了信息的流動,難以形成物流、商流、信息流、資金流統一匯聚的完整鏈條,不但核心企業不能整合其供應鏈上的完整信息,導致其不能及時響應供應鏈上的動態需求,難以有效提升供應鏈管理水平;而且銀行等金融機構也不能獲得整個供應鏈的狀態信息,對有真實貿易單據的低風險融資需求也無法及時滿足。更嚴重的是,信息的不透明、不完整、不對稱、不及時,使得貿易的真實性無法甄別,這些情況使得傳統供應鏈金融泥沙俱下,金融生態惡劣。

傳統供應鏈金融業務模式下,銀行對交易鏈整體信用進行評價,但企業之間信息難以共享,信任無法跨越;融資工具單一,清算結算困難;人工操作,回款不可控;利潤薄,融資意愿低;難以搭建商流、資金流、信息流的統一平臺,形成多個“信息孤島”。

1.信息難以共享,信任無法跨越

透明的運營機制和高效的信息交流對供應鏈金融高效運作至關重要。一條完整的供應鏈涉及供應商、生產商、分銷商和零售商,各個主體信息分散,無法實現信息交流,增大供應鏈的協作難度。尤其對于存在糾紛的主體,信息舉證難,追責很困難,還有信息篡改風險。

供應鏈上信息分割,形成了一個個“信息孤島”,限制了供應鏈內部信息的訪問和流動,也增加了信息審核成本,使整個供應鏈金融的發展和應用受到了制約。核心企業一般擁有良好的企業信譽,但因無法傳遞的信任背書,信任只能在核心企業與一級供應商或一級經銷商間傳遞,無法傳導至供應鏈的“遠心端”,導致傳統供應鏈金融只解決了核心企業與一級供應商或一級經銷商間的融資問題,其他環節的企業因缺乏信任背書,仍無法解決融資難融資貴的問題。

2.融資工具單一,清算結算困難

傳統供應鏈金融(應收/付賬款融資)的覆蓋范圍內,貿易真實性可驗證,核心企業信用可覆蓋。但對多級供應商而言,核心企業信用難以覆蓋,多級供應商的融資訴求大多需要通過民間借貸滿足(年化利率多數超過24%);對銀行而言,無法在多級供應商中發掘優質客戶,也難以獲得有議價空間彈性的其他多級供應商的融資業務需求,規模和市場難以擴展,業務利潤空間極為有限(大多不超過年化利率3%)。此外,核心企業簽發的票據不能拆分。票據融資在供應鏈金融中占有較高比重,不但紙質票據的道德風險和操作風險不易控制,而且電子票據如果金額期限不匹配,也無法與紙質票據兌換。另外如果一級供應商缺乏資質或者商票無法分割,二級供應商也難以獲得融資,導致供應鏈金融無法覆蓋整個供應鏈體系,降低了資金流轉效率,導致清算結算困難。

3.人工操作,回款不可控

當前供應鏈金融中以存貨融資和預付款融資為主,貸后管理對人力依賴較為嚴重,如抵押品狀態依靠人工復核。如今供應鏈條不斷延伸,交易節點和次數的增加會導致供應鏈體系運行效率下降。傳統供應鏈金融實際上無法從供應鏈全局開展金融服務,金融機構只能圍繞核心企業為其一級供應商或經銷商提供金融服務。因此,針對核心企業的風險控制責任重大。核心企業作為唯一的記賬人,道德風險較大,增加了供應鏈金融運行中的不穩定性。在傳統的信用證和保理或反向保理中,處理合規性檢查仍然通過比較不同的紙質貿易融資文件來手動完成,導致認知疲勞和高勞動力成本,一方面限制了業務效率,另一方面在安全性上也留下了隱患。供應商之間的約定結算不能自動完成,如果涉及多級供應商結算時,不確定性因素更多,業務風險也更不可控。

4.難以搭建商流、資金流、信息流的統一平臺,形成多個“信息孤島”

供應鏈上各交易主體分散于各個地方,交易信息呈現碎片化,不能聚焦于一個平臺,降低了資金在供應鏈上的流動效率。雖然各機構和企業有企業資源規劃(ERP)系統,但搭建全鏈條統一ERP系統成本過高。因此,全鏈條的數據共享幾乎不可能。

5.業務場景單一,業務地域限制明顯

一方面,中小企業無法證實自身還款能力,資金方獲客及業務邊際成本過高,缺少有挖掘深度的業務場景,另一方面,金融機構的業務范圍無法與產業鏈覆蓋范圍保持一致(中小型銀行資金的地域性限制)。

6.供應鏈內部金融監管缺位,融資成本高

由于供應鏈金融中,信息以核心企業為準,信息分割存在明顯不對稱,一方面金融機構獲取信息困難,另一方面,在出現糾紛時,舉證和追責困難,信息篡改現象頻現,導致融資關系破裂。因此,金融機構僅愿意把資金供給核心企業或者信譽良好的一級供應商和經銷商,對于二級和三級等供銷商,拒絕授信。一級、二級和三級供應商或經銷商為滿足融資需求,融資利率逐漸提高,增加了供應鏈運營成本。

(二)區塊鏈直擊供應鏈金融痛點

1.區塊鏈概述

區塊鏈是一種分布式、加密、鏈式數據庫,它利用點對點的分布式結構來驗證與存儲數據、利用共識算法來生成和更新數據、利用智能合約來編程和操作數據,形成了全新的去中心化基礎架構與分布式計算范式。

區塊鏈中的每個數據塊都經過分布式驗證,通過密碼學方法將一系列數據塊以時間順序構成一條鏈,每個區塊都記錄一定時間范圍內節點所發布的系統交易信息。具體信息包括身份、交易金額、交易時間及其他附加信息,同時還附加區塊ID、時間戳,以及與上一區塊的鏈接關系,進而形成一條記錄整個網絡所有歷史交易的數據鏈條。區塊鏈上的信息實時廣播到共享網絡中,一旦被確認并添加至區塊鏈之后,區塊鏈上的信息便具有不可抵賴、難以篡改的特點,從而保證數據的真實、透明、可靠。通過使用區塊鏈,用戶可以在維護時驗證、跟蹤交易過程,其中交易信息包括交易金額、支付方、收款方等。存儲在區塊鏈中的信息塊為可信任元素,被參與各方接納。

塊為區塊鏈基本存儲單元。每個塊包含所有最近發生的,之前未在區塊鏈中顯示的信息。因此,類似一個實時總賬或者記錄簿。每個塊也包括所有過往交易記錄的永久信息,塊存儲完成后會讓位于下一個塊。塊鏈接即為區塊鏈,其中存儲的信息不能被改變和移除。整個系統在一個循環中工作,并且數據被永久存儲。

2.區塊鏈關鍵技術及優點

區塊鏈關鍵技術包括分布式記賬、非對稱加密、共識機制和智能合約。

(1)分布式賬本。區別于中心化賬本,分布式賬本在多個互不隸屬的機器節點上記錄、共享和同步數據。多個節點同時記錄賬目,避免單一記賬數據可能被控制或者篡改的可能性。同時由于記賬節點足夠多,如果單一節點遭到攻擊,只要還有共享的其他諸多節點存在,就不會導致數據被篡改或丟失,從而保證了賬目數據的安全性。

(2)共識機制。因為區塊鏈采取分布式節點共同記賬模式,就需要有一套機制來使不同節點上記錄的數據保持一致,這套機制就叫共識機制,指的是所有記賬節點之間對一個交易進行驗證、確認并達成共享結果的過程。區塊鏈正是運用了共識機制才實現了不依賴權威中心機構的去中心化,在社會現實中,相當于在互相沒有信任的個體之間建立起信任關系,這具有重要意義。共識機制通常分為工作量證明和權益證明兩大類,前者需要耗費電力等物質或能量,為了環保正在掀起轉向權益證明的趨勢,保證安全的權益證明機制是區塊鏈技術前沿開發的一大熱點。

(3)非對稱加密。通常是使用一對互相匹配的密鑰:一把公鑰、一把私鑰,其中公鑰公開、私鑰保密,交易雙方需通過公鑰私鑰匹配才能查看數據。因此,區塊鏈加密數據難以被破解、被篡改,保證了數據的安全和個人的隱私。區塊鏈的信任機制也因此得到了加強,因為只有擁有私鑰才能讀取相關內容。非對稱加密有效解決了網絡中各節點的信任問題,彼此陌生的人可以無須信任彼此進行交易。這就保證了在實現信息共享的同時,也能保證交易者的隱私和信息安全。區塊鏈技術在保證信息安全的同時,也保證了系統運營的高效及低成本。

(4)智能合約。智能合約是一種計算機程序,旨在以可計算程序自動驗證或執行合同。智能合約在沒有第三方的情況下執行交易,這些交易可追溯且不可逆。區塊鏈通過智能合約保障數據存儲、讀取和執行,整個過程透明、不可篡改。

區塊鏈技術中的智能合約是具有狀態的并由事件驅動的,也就是在約定的狀態下,只要合同中的某項條件得到滿足,智能合約就會自動執行該條件規定的指令,例如,遺囑智能合約中,當讀到某新聞中主人的訃告,智能合約將按約定自動執行遺產的分割和交割,不再需要法院的判決,也不會給遺產糾紛留下空間。自以太坊開創區塊鏈2.0以來,每個數據區塊都可以內嵌腳本語言(比特幣區塊鏈沒有這項功能),從而使每筆交易信息可以搭載智能合約,區塊鏈上各項價值交易活動由此可以基于可編程原理進行自動化交易,這就叫可編程經濟或者智能經濟。供應鏈金融通過應用智能合約,在解決信息不對稱問題的同時也提高了交易的自動化水平,更保障了資金的安全。①事先確立合約內容,這些內容包括供應商名稱、貨物信息、應收賬款金融、付款時間(賬期)、融資金融及利率(貼現率),然后發出融資申請。②智能合約依據區塊鏈上的各項信息數據,核實賬單和貿易的真實性,查詢核心企業的資信情況,匹配合適的金融機構自動執行合約。否則,合約不執行。③核心企業期滿付款時,自動還款至金融機構。

在以上技術的保證下,區塊鏈具有以下四個優點。①分布式:區塊鏈主要使用P2P的系統結構,沒有所謂的中心節點,鏈上所有節點地位平等,互為備份,從而增加數據庫的穩定性,且點對點網絡保證了任何節點出現故障,其他節點也能繼續運行,保持系統可用性。②可審計:區塊鏈系統對所有參與人開放,數據可公開驗證和追蹤,整個系統運作規則高度透明。因此,可審計性和信任度提高。③數據安全性:區塊鏈通過鏈式結構、非對稱加密、時間戳和共識算法等技術保證了區塊鏈數據不可偽造、不能篡改、無法刪除,保證數據安全、可追溯,且只有加入區塊鏈才可視,從而增強信任,降低交易成本。④社區治理:區塊鏈通過共識算法、智能合約等技術保證了系統無須第三方權威監督也能正確執行、自行運轉,由鏈上所有節點組成的社區共同維護和治理。同時由于腳本可編程,文檔數字化,可擴展用于不同應用場景。

3.區塊鏈技術直擊行業痛點

區塊鏈可以被視為另一類互聯網,一種全面的信息技術,具有分層技術水平和多種類型的應用程序,適用于任何形式的注冊、庫存和交換(Swan,2015),同時區塊鏈也是合規的、適合跨境交易及審計和管理的一個最優解決方案(Bauerle,2016)

CoinDesk.com2016年報告。。區塊鏈的開放性和分布性似乎完美地使跨供應鏈參與者實現新的協作水平,并加強產品和資金流的整合(Saigal,2016)Saigal S(2016)Supply chain finance and supply chain management will converge on theblockchain.http://www.tfreview.com/blog/supply-chain-finance-and-supply-chain-managementwill-converge-Blockchain.。例如,卡梅里內利(Camerinelli,2016)Camerinelli E(2016)Blockchain in the supply chain.Enrico Camerinelli.認為,至少有三分之一的最常見供應鏈流程可以從區塊鏈提供的功能中獲益。由于位于物流與供應鏈管理、協作和財務的交叉點(Hofmann,2005)Hofmann E(2005)Supply chain finance: some conceptual insights.In:Lasch R,Janker CG(2005)Logistik management—innovative Logistikkonzepte.Deutscher Universittsverlag, Wiesbaden.,供應鏈金融解決方案特別受益于可能的區塊鏈用例和應用程序。

(1)數字化載體促進信任傳遞。去中心化運作使每個節點高度自治,節點之間彼此自由連接,網絡有具有開放性、扁平性、平等性,區塊鏈的信息完備公開透明。一方面,時間戳、鏈式結構以及數據加密保證了數據不可篡改和安全可靠。另一方面,開放性、可溯性源又進一步增進了公眾對區塊鏈的信任。

分布式賬本中,僅有一套賬本,且所有節點保留相同副本,同時區塊鏈上信息含有參與者交易時加蓋的時間戳,保證信息和數據的所有權歸屬、原創性和私有信息安全性,并由所有參與者進行賬本正確性檢驗,對交易的信任來自所有參與者對共識機制的認同。此外,區塊鏈通過計算機密碼學確保每個節點交易信息的信任安全,參與者在交易時必須做數字簽名,所有節點都要對賬號進行對賬審核,高級別的數學計算進一步加大信息篡改的難度,信息的真實性和安全性得到有效保證。因此,交易雙方按照程序規則進行即可建立互信交易模式。區塊鏈在供應鏈金融中的運用能夠降低數據的審查成本與校驗成本,時間戳功能將供應鏈參與主體每一筆交易按照時間順序進行記錄,數據難以篡改,保證融資賬本透明。

(2)賬單拆分,促進資金周轉。賬單拆分能及時將核心企業信用向急需融資的上下游中小微企業傳遞,供應鏈上的參與主體也都能獲得信息,降低了可信信息的獲取和維護成本,提升金融機構的業務效率,擴大了服務范圍和市場規模。將區塊鏈技術應用于供應鏈金融后,信息在鏈條上流動并以數字化票據為載體,智能合約通過可編輯腳本對電子票據進行編輯,構建可拆分、可交易的電子票據池,并具有交易、融資和結算功能,彌補紙質票據缺陷,順暢供應鏈金融資產流動。

(3)智能合約,支付結算自動化。智能合約是以數字形式定義的承諾,只要讀取的信息符合合約制定標準,就會自動執行合約,比如驗證抵押品真實性、動態監管抵押品狀態,減少人工干預,實現流程自動化。

由于區塊鏈中記錄的每筆交易信息都可嵌入腳本語言,從而賦予了交易升級為可編程智能經濟的潛能。智能合約自動判斷預寫入的條件,在條件都滿足時自動執行合約內容,排除了不必要的人工干預和糾紛,同時也降低了不確定性交易風險,進一步解決信任問題;可有效提高合約執行效率,規范市場秩序,實現系統的自協作。

(4)共享賬本,搭建資金流、信息流、商流統一平臺。基于分布式規則,區塊鏈將散落于各地的交易數據匯聚于同一網絡平臺,形成有價值的數據集合。同時去中心化的運行規則使得每個節點都具有同等影響,并實現點對點交易。傳統的交易中,各方非常分散,集中的交易信息儲存在各自封閉系統中,造成了很多“信息孤島”和“信息豎井”,阻礙了信息在系統內的流通共享。由于必須反復驗證結算和融資環節的信息,還人為提高了成本,不僅效率低下,而且蘊涵交易風險。而在開放的區塊鏈系統中,一方面供應鏈金融不再局限于核心企業的一級供銷商或經銷商,而是覆蓋整個鏈條,從而使得更多的信息匯聚在平臺上;另一方面區塊鏈數據的透明、真實、可追溯性,保證了整個系統信息高度透明,可消除信息不對稱造成的風險,完美解決核實貿易背景真實性的問題。

(5)促進多場景、跨地域合作。區塊鏈系統具有開放性,每個節點之間平等互信,不存在中心節點,由所有參與節點組成的社區共同維護和治理。這樣也保證了平臺的可擴展性和可持續性,從而為多場景、跨地域合作奠定了基礎。

(6)技術增信,降低人為影響。區塊鏈去中心化可建立全局信任,參與主體的增多反而增加了系統可信任程度。供應鏈金融系統在使用區塊鏈技術后,時間戳的使用及分布式記賬的特點將供應鏈系統內所有參與主體都視為監管人,極大地降低了篡改風險,有助于規范各經濟主體行為;同時,智能合約將提高系統的自動化程度,有效避免人為操作風險和道德風險,增強了金融主體之間的信任度。一方面降低企業的信息成本,另一方面也降低金融機構的人力成本,同時對供應鏈金融交易機制進行了創新,有助于建設更加規范、有序和高效的供應鏈金融生態環境。

(三)研究框架

基于以上分析,本文提出了“分析痛點-解決痛點”的研究框架,具體如圖1所示。

圖1 “分析痛點-解決痛點”研究框架

(四)區塊鏈在供應鏈金融中的應用模式

針對傳統供應鏈金融的痛點,區塊鏈的應用主要在以下三種模式上發力:應收賬款融資、倉單融資和訂單融資。

1.應付賬款融資

應付賬款融資在傳統供應鏈金融業務中占比約60%,占絕對的主導地位。因此,也是區塊鏈應用的主要模式。應付賬款融資以應付賬款作為直接還款來源,相對于訂單融資、庫存融資,由于不涉及貨物的發出及分銷,從流程和時間上更容易把握風險。

根據實際業務開展情況來看,應付賬款融資業務主要圍繞核心企業開展。當然,核心企業是相對的,一家企業既可以做下游企業的供應商,同時又可能成為其上游企業的核心企業,而核心企業整體信用資質越高越具有融資價值。核心企業的配合程度則決定了應付賬款融資規模和市場拓展的難度。核心企業,特別是大型核心企業,原本已經是銀行的重點客戶,如能在此基礎上開展供應鏈融資業務,有助于降低銀行等金融機構的獲客成本。同時,通過對接核心企業,也減少了銀行等金融機構與眾多小微企業對接的成本。

區塊鏈技術在應付賬款融資模式中需要解決的核心要點在于,一是要能創造一種激勵機制使核心企業有參與供應商融資的積極性,愿意配合銀行進行應付賬款單證簽發和智能合約部署;二是能有效進行賬單分拆,使核心企業的應付賬款不僅僅覆蓋一級供應商,而且還能順利傳遞到二、三級供應商甚至更末端的供應商。只有這樣,核心企業才能為遠端的多級供應商融資提供增信,信用才能傳遞到中小微企業,銀行也才能服務更多的供應鏈企業。

2.倉單融資

倉單融資也叫庫存融資,本質上是一種抵押或質押貸款,通過對存貨價值進行準確度量從而確定融資金額,辨識和掌握存貨真實性及準確評估貨物價值是這類融資業務的基礎。由此,倉單融資對銀行等金融機構放款人也提出了額外的風險控制能力要求,第一是如何在存貨質押過程中有效控制物流,如何把握人為操作風險,如何防范假倉單騙貸;第二是融資貸款一旦出現逾期后,對存貨的快速分銷變現能力。

根據一些咨詢機構統計,倉單融資在供應鏈金融總量中占比約30%,尤其在鋼材、煤炭等大宗商品,以及高端白酒等消費品領域,經銷商對倉單融資的需求非常大。區塊鏈技術運用于倉單融資模式的要點在于真實性證明。此要點正是區塊鏈的優勢,區塊鏈就是通過眾多節點共同驗證、共同記賬,而且數據可追溯、不可篡改,可以有效達到防范假倉單和控制操作風險的目的。但同時也需要做很多基礎工作,包括:如何將眾多的中小經銷商以及數量龐大、管理松散的倉庫納入到區塊鏈驗證節點之中;這些數據的上鏈還需要安裝搭建監控視頻等基礎設施,甚至需要物聯網更普及。所以,區塊鏈倉單融資模式開展在大量分散的場景中,還需積累更多實踐經驗。

3.訂單融資

訂單融資也叫信用融資,是基于訂單等供應鏈信息對供應商和小微企業進行風險定價和綜合授信。對于銀行等金融機構,風險定價能力是這類業務的關鍵。目前小微企業的信用評估是難點,這類業務在供應鏈金融中占比也較小。區塊鏈技術也已開始探索在訂單融資模式中的應用,包括下一節提到的案例企業也提出了較為成功的業務流程,但目前尚未大規模開展。

總體而言,區塊鏈在供應鏈金融各種模式中的應用已風起云涌,參與各方對區塊鏈技術的需求愈加旺盛。首先,對于核心企業而言,競爭日趨激烈,已由單一企業的競爭力提升需求轉向全供應鏈綜合競爭力提升需求;其次,對于中小企業而言,融資難融資貴問題突出,因此,對“低成本”“低難度”資金有迫切需求;再次,對于銀行等金融機構而言,隨著獲客成本高企,對供應鏈中有真實貿易背景的客戶拓展和優質資產有著強烈需求;最后,對監管機構而言,確保定向降準執行效果,需要找到穿透式監管的執行路徑。區塊鏈技術對以上需求都有解決辦法,甚至是最佳答案。

供應鏈金融運行效率的提升關鍵在于技術提升,要強化各商業機構合作,加速供應鏈上的資金流動。區塊鏈技術改變了個人和企業在互聯網上的信息交流方式,降低數據造假的可能性和復雜性,提高數據共享的安全性,使數據傳輸準確高效,提高供應鏈上各參與方的合作水平。在傳統的信用證和保理或反向保理中,合規性檢查通常仍然通過手工比較不同的紙質貿易融資文件來完成,這會導致認知疲勞和高勞動力成本。相反,基于智能合約的數字文檔中的字符串比較或交叉引用條目(例如,提單的目的地在信用證中引用)將降低成本。這也是區塊鏈技術發揮作用之處,也就是說區塊鏈和分布式賬本技術可以為參與供應鏈金融交易的各方帶來實質性利益,加快流程并降低融資計劃的總體成本。

四、案例分析與討論

(一)案例簡介

布比(北京)網絡技術有限公司(以下簡稱“布比”)是一家國內領先的區塊鏈金融科技公司,專注于創新區塊鏈技術和產品,并將其運用于供應鏈金融,為供應鏈的參與方構建起多功能的綜合平臺。

該公司主創人員于2012年開始研究區塊鏈技術,并于兩年后實施區塊鏈技術和系統的開發。2015年布比正式成立,開展區塊鏈商業應用探索,于當年年底實現布比區塊鏈平臺商業應用案例的運行。2016年,區塊鏈數字資產網絡“布萌”發布,用戶迅速增長,在區塊鏈數字資產網絡奠定了基礎。2017年布比意識到區塊鏈技術在供應鏈金融領域應用的巨大潛力和價值,與戰略合作伙伴協作運用最新的區塊鏈技術建設“區塊鏈+供應鏈金融”技術服務平臺。該“區塊鏈+供應鏈金融”平臺采用反向保理的方式。保理業務分為正向保理和反向保理兩類,正向保理依托的是賬款持有方的信用,也就是供應商自身的信用;反向保理依托的是核心企業信用,也就是供應商融資使用的是核心企業的信用額度。供應鏈上的兩端,一端是核心企業,體量大,資產優質。因此,很容易得到銀行的授信。而另外一端是供應鏈上的中小微企業,單純依靠自身信用很難獲得銀行授信。

核心企業獲得銀行授信,再分配給供應鏈內部成員,通過信用上鏈,在區塊鏈上將信用傳遞給多層供應商,供應商通過反向保理的方式,構建以核心企業增信為基礎、多層供應商共享信用的機制,從而借此與金融機構開展融資業務。

在利用反向保理融資時需要向核心企業確權,確認核心企業的應付賬款承諾和信用。在區塊鏈上,應付賬款承諾和信用實現了電子化和數字化,確權后以電子憑證的形式流轉。將核心企業的確權動作前置化,通過信用進行反向保理融資的供應商,不需要每次融資行為都要通過核心企業確權,大大提升了融資的效率和成功率。

該“區塊鏈+供應鏈金融”平臺以應收賬款融資為核心業務,圍繞核心企業,實現了應收賬款的信用上鏈、信用傳遞和流轉、信用拆分以及信用融資。該平臺于2017年發布,至今穩定運行5年,未出現過一次宕機,技術穩定可靠,未出現過一筆問題貸款,業務模式安全。

該平臺采用聯盟鏈技術和中國金融認證中心CFCA身份認證機制,企業和金融機構需通過認證后方可加入,具有可信可靠的金融級安全機制。

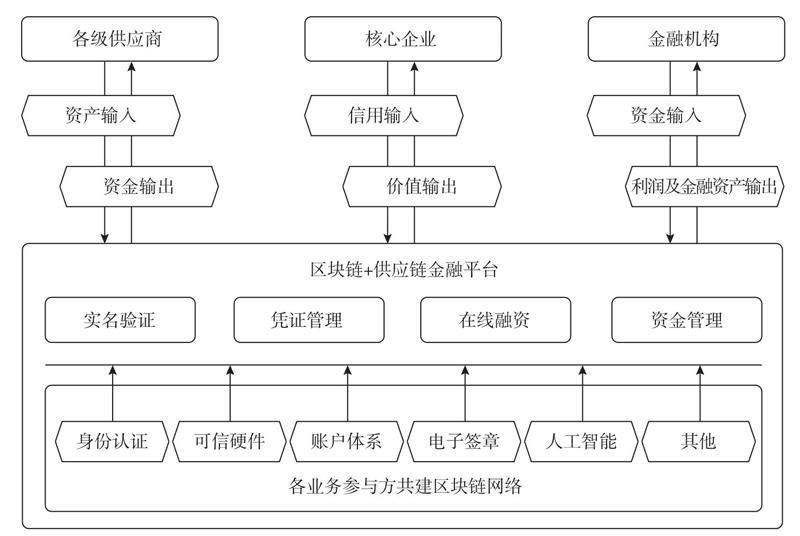

(二)“區塊鏈+供應鏈金融”平臺功能

“區塊鏈+供應鏈金融”平臺的核心功能,是核心企業將應付賬款憑證上鏈,發出應付賬款承諾函,由供應商確認簽署,從而實現信用和資產的確權。供應商以持有的應付賬款信用憑證,可以轉讓傳遞給鏈上上游企業,也可以拆分流轉給下級供應商、也可以使用憑證進行融資。通過區塊鏈的可信價值傳遞特點,將核心企業的信用傳遞、穿透到多級供應商。

1.平臺系統功能

①實名驗證:基于各類身份認證通道,驗證參與企業真實身份,并進行在線確權、簽章等工作。②憑證管理:基于真實貿易背景,完成自核心企業至多級供應商憑證的登記、確認、拆分及流轉。③在線融資:基于憑證信息,開展線上融資申請審核業務,簡潔便捷,準確高效。④資金管理:基于智能合約,與銀行賬戶支付體系同步,實現資金自動流轉及過程監督。如圖2所示。

圖2 平臺系統功能

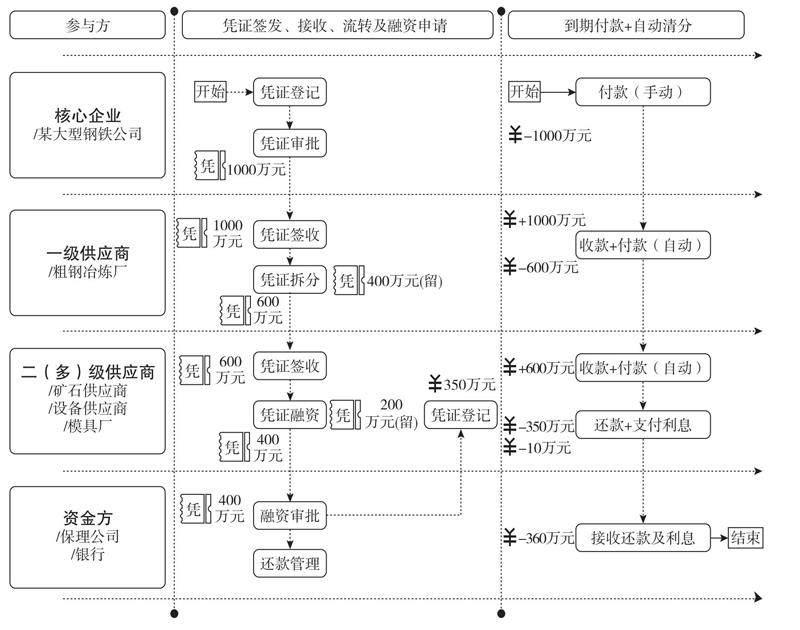

2.應收賬款業務流程

在供應鏈金融的應收賬款模式中,通過運用區塊鏈技術來做票款拆分,實現了核心企業信用向二、三級供應商傳遞。以系統上線的某大型鋼鐵公司為例,它作為核心企業,向一級供應商簽發1000萬元應付賬款憑證,一級供應商簽收后,它自己的營運資金可以保障正常生產經營,但它的供應商(二級供應商)是一家小微企業,向它提出以應收賬款向銀行做質押融資的需求。為保障供應鏈的穩定,一級供應商決定從核心企業收到的應付賬款憑證中拆分出600萬支付給二級供應商(這樣也免去了一級供應商的現金支付壓力),二級供應商用該應付賬款憑證拆分出400萬元進行融資,銀行憑借對核心企業的資信考量向二級供應商發放貸款350萬元,解決了二級供應商的資金周轉問題。

當核心企業某大型鋼鐵公司到期支付1000萬元應付賬款后,區塊鏈平臺通過設定的智能合約自動將款項清算,其中400萬元支付給一級供應商,350萬元貸款本金加上10萬元利息共360萬元支付給資金方,剩余款項240萬元支付給二級供應商。系統自動完成支付清算。此案例應收賬款業務流程如圖3所示。

圖3 案例應收賬款業務流程

3.訂單融資業務流程

通過圖4訂單融資業務流程,可以清晰看到,以區塊鏈+供應鏈金融為契機,可以打造真實貿易的價值生態。由此建成的“區塊鏈+供應鏈金融”平臺具有以下功能。

圖4 訂單融資業務流程

(1)核心企業功能。應付賬款憑證登記上鏈,貿易合同、發票等業務資料上傳,應付賬款承諾函發布,流程內部審核。

(2)供應商功能。簽收核心企業發布或上級供應商轉發的應付賬款承諾函(也可主動向核心企業發布應付賬款請求,由核心企業簽收確權),應付賬款的拆分和流轉,應付賬款的融資,融資還款。

(3)金融機構功能。融資請求審核、貸款放款、貸后還款管理。

(4)輔助功能。實名身份驗證管理、授信額度管理、內部流程管理、內部憑證設計管理、內部員工權限管理等。

通過以上功能,供應鏈金融的各參與方可以在平臺上充分開展業務,并在業務過程中將物流、商流、資金流、信息流匯聚,使平臺逐漸成為一個“四流合一”、涵蓋供應鏈全過程的綜合大平臺。與現有互聯網模式中的由大型科技企業控制的平臺不一樣,“區塊鏈+供應鏈金融”的各參與方都是平等的節點,提供的信息通過加密處理,平臺的治理原則也是利益相關方的共同治理。

總的來看,布比“區塊鏈+供應鏈金融”平臺很成功。首先,引入了權威認證方中國金融認證中心CFCA身份認證機制,并且將票證數字化上鏈,通過多方在線驗證,有效避免了票證造假和騙貸問題;其次,實現了信用拆分,將一級供應商取得的核心企業的應收賬款逐級拆分傳遞到下級供應商,使末端小微供應商也能獲得核心企業的信用增信,增加了中小微企業融資可得性,同時使銀行等金融機構的信貸覆蓋面得到擴充;最后,反向保理要求使用核心企業的信用額度,在傳統供應鏈金融中核心企業對此缺乏積極性,但通過區塊鏈技術的應用,核心企業能掌握整個供應鏈生態的信息,而且核心企業還能從上下游企業的融資中分享利息,這就成功解決了無法激勵核心企業的問題。但布比這個模式的一大缺點是在加強核心企業權能的同時使整個生態過于倚重核心企業,雖然有利于核心企業提高供應鏈管理效率,但容易形成一個個封閉的商圈。今后應進一步發揮區塊鏈的開放性特征,使“區塊鏈+供應鏈金融”呈現開放網絡的狀態,如果再加上進一步的隱私信息保護和智能化要求,發展潛力無限。

五、研究結論與建議

(一)研究結論

技術在供應鏈金融中起著核心作用,基于區塊鏈的供應鏈金融平臺使供應鏈生態能夠團結起來,加快供應鏈金融資金流轉,產生各種融資解決方案。通過前面的理論框架和案例分析,可以得到以下五點結論。

(1)“區塊鏈+供應鏈金融”簡化了供應商融資貸款的流程。區塊鏈技術讓保理和核心企業確權前置結合在一起,銀行幾乎可以立刻對供應商的融資貸款請求作出回應和批準,并且立刻放款。

(2)“區塊鏈+供應鏈金融”建立了信用拆分和信用傳遞的機制。突破了原來銀行只能服務一級供應商的限制,將融資服務對象擴展到二級、三級供應商,一直到最末端的中小微企業,不但有效地擴大了金融機構的客戶和市場范圍,而且緩解了中小微企業的融資難融資貴問題,提高了金融服務實體經濟的規模和效率。

(3)“區塊鏈+供應鏈金融”緩解了中小微企業經常遇到的賬款拖欠問題。以核心企業的應付賬款為基礎,核心企業應付賬款承諾函上鏈,清晰地確定了賬款金額和賬款付款日期,明確了賬期,結合智能合約自動清算劃款到收款賬戶,供應商不用擔心付款不及時或者賴賬的情況出現。

(4)“區塊鏈+供應鏈金融”解決了票證造假和騙貸問題。通過采用電子憑證、應付賬款上鏈、應付賬款信息化生成應付賬款電子憑證,并且可以方便快速地流轉,也可以便捷地進行拆分和使用。反觀傳統票據,例如,匯票、期票和商票等,流轉不易,真偽難以保證,更不能拆分,實際應用當中有極大的不便利性。

(5)“區塊鏈+供應鏈金融”有助于形成健全的產業鏈供應鏈生態。供應商依托核心企業的信用進行融資,解決了資金的問題,享受到核心企業所給予的切實的利益和好處,必然與核心企業協作得更加緊密,幫助核心企業提升供應鏈管理水平,形成健全的供應鏈產業鏈生態。

(二)建議

黨的二十大報告指出,“堅持把發展經濟的著力點放在實體經濟上,推進新型工業化,加快建設制造強國”“著力提升產業鏈供應鏈韌性和安全水平”。我國金融機構肩負服務實體經濟和制造業高質量發展的使命,如能借助區塊鏈技術深度參與供應鏈金融,將有力地促進產業鏈供應鏈的高質量發展,并為自身業務拓展新機遇、新“藍海”。

我國一些金融機構在對接中小微企業客戶上存在薄弱環節,如果通過“區塊鏈+供應鏈金融”平臺對接轉貸款系統和合作銀行,我國金融機構就能進入一片中小微企業云集的“藍海”,精準掌握圍繞核心企業的整個產業鏈條上下游企業的商流、資金流等信息,迅速定位有貸款需求的中小企業并快速響應需求:一是有利于迅速撬動中小微企業客戶貸款需求,實現新增貸款發放目標;二是掌握供應鏈上下游全產業的資金信息,有效防范風險;三是彌補轉貸款無法直接掌握客戶信息的劣勢,為高質量服務實體經濟和業務拓展打下基礎。

參考文獻:

[1]Towergroup.While Supply Chain Finance is a Powerful Concept for Wholesale Banking, It is Also Widely Misunderstood.http://www.jrj.com.

[2]BERGER A N, GREGORY F,et al.A more complete conceptual framework for sme finance[J].World bank conference on small and medium enterprises:overcoming growth constraints,2004(10):14-15.

[3]LEORA M.The role of reverse factoring in supplier financing of small and medium sized enterprises[J].World bank,2004(9):102-103.

[4]GONZALO G,MARIANA B.A holistic framework forshort-term supply chain management integrating productionand corporate financial planning[J].Production economics,2006(7):25-27.

[5]DEMIC A.Growth trends in supply chain finance[Z].Demica report series,2011.

[6]HOFMANN E.Supply chain finance:some conceptual insights[J].Beitrgezu beschaffung and logistik, 2005:203-214.

[7]WUTTKE D A, BLOME C, SEBASTIAN H H, et al.Supply chain finance:optimal introduction and adoption decisions[J].International journal of production economics,2016.

[8]CHRISTIAN H P, MORITZ G.Supply chain finance:optimizing financial flows in supply chains[J]Logistics reserch,2009(1).

[9]MATHIS F J,CAVINATO J.Financing the global supply chain:growing need for management action[J].Thunderbird international business review, 2010, 52(6):467-474.

[10]SEIFERT R W, SEIFERT D.Financing the chain[J].International commerce review, 2011, 10(1):32-44.

[11]HAMID N,RACHID G.Blockchain and smart contractsin the logistic and transportation industry:the demurrage and maritime trade use case[J].Research gate,2017(10):120-129.

[12]KOUHIZADEH M S,SARKIS J.Blockchain technology and its relationships to sustainable supply chain management[J].International journal of production research,2019,57(7).

[13]CHOD J,TRICHAKISN,TSOUKALASG,et al.On the financing benefits of supply chain transparency and blockchain adoption[J].Management science,2020,66:4359-4919.

[14]GOLDFAR B A,TUCKER C.Digital economics[J].Journal of economic literature,2019,57:3-43.

[15]CATALINI C,GANS J S.Some simple economics of the blockchain[J].Communications of the ACM,2020,63(7):80-90.

[16]OMRAN Y,HENKE M,HEINES R,et al.Blockchain-driven supply chain finance:towards a conceptual frame-work from a buyer perspective”,26th annual conference of the international purchasing and supply[J].Education and research association,2017.

[17]CONGL W,HE Z.Blockchain disruption and smart contracts[J].Review of financial studies,2019,32:1754-1797.

[18]SEEBACHER S, SCHRITZ, RONNY.Blockchain technology as an enabler of service systems:a structured literature review[J].Springer, cham springer, cham,2017.

[19]GUNNAR P.Smart contracts for smart supply chains[J].Management and control (MIM 2019),2019:2501-2506.

[20]LIAN Y,TSAI W T,LI G,et al.Smart-contract execution with concurrent block building[J].Symposium on service-oriented system engineering(sose),2017.

[21]MARC P.Blockchain technology[J].Principles and applications,2017.

[22]胡躍飛,黃少卿.供應鏈金融:背景、創新與概念界定[J].金融研究,2009(8).

[23]宋華,陳思潔.供應鏈金融的演進與互聯網供應鏈金融:一個理論框架[J].中國人民大學學報,2016(5).

[24]龔強,班銘媛,張一林.區塊鏈,企業數字化與供應鏈金融創新[J].管理世界,2021(2).

[25]郭菊娥,陳辰.區塊鏈技術驅動供應鏈金融發展創新研究[J].西安交通大學學報(社會科學版),2020,3.

[26]張曉玫,潘玲.我國銀行業市場結構與中小企業關系型貸款[J].金融研究,2013(6).

[27]周雷,鄧雨,張語嫣.區塊鏈賦能下供應鏈金融服務小微企業融資博弈分析[J].金融理論與實踐,2021(9):21-31.

[28]熊熊,馬佳,趙文杰.供應鏈金融模式下的信用風險評價[J].南開管理評論,2009,12(4):92-98.

[29]范忠寶,王小燕,阮堅.區塊鏈技術的發展趨勢和戰略應用——基于文獻視角與實踐層面的研究[J].管理世界,2018,34(12):183-184.

[30]吳俊.區塊鏈技術在供應鏈金融中的應用—基于信息不對稱的視角[J].物流技術,2017,36(11):121-124.

[31]林楠.基于區塊鏈技術的供應鏈金融模式創新研究[J].新金融,2019,(4):51-55.

Research on the Application of Blockchain in Supply Chain Finance

WU Zhi-feng,TIAN Hui-min

(China Development Bank, Beijing 100033)

Abstract:Supply chain finance has been developed for many years, but it still cannot meet the needs of SMEs and real economy development.There are many pain points in traditional supply chain finance, including:the transaction authenticity is difficult to distinguish, and the supervision cost is high;the medium, small and micro enterprises far away from the core enterprises are difficult to bofinanced and the cost is expensive;the business coverage of financial institutions is narrow;the supply chain industry chain ecology is unstable, and the supply chain management of the core enterprises needs to be improved urgently.Blockchain is a decentralized technology, which is easy to trace and difficult to tamper with.It is applicable to business scenarios where multiple transaction parties need high mutual trust, and is naturally suitable for solving the pain points of supply chain finance.Based on the problem orientation, this paper calls the application of blockchain in supply chain finance as“blockchain+supply chain finance”, studies how blockchain technology solves the development pain points of supply chain finance, analyzes the typical case of Bubi blockchain technology in supply chain finance, and expounds the function and role of blockchain in supply chain finance.The research shows that“blockchain+supply chain finance”can effectively alleviate the problem of financing difficulty and expensive financing for small, medium and micro enterprises, and has great significance for giving play to the synergistic effect of supply chain finance ecology and serving the high-quality development of real economy.

Keywords:real economy; supply chain finance; fintech; blockchain