數(shù)字化轉(zhuǎn)型、創(chuàng)新效率與雙元創(chuàng)新

2024-06-24 08:01:54馬國璋宋保勝

創(chuàng)新科技 2024年5期

馬國璋 宋保勝

收稿日期:2024-04-17

基金項目:2022年度國家社會科學基金項目“傳統(tǒng)農(nóng)區(qū)集體經(jīng)濟組織雙重治理的實踐邏輯、驅(qū)動機理與協(xié)同優(yōu)化研究”(22BJY179);2023年度河南省哲學社會科學規(guī)劃項目“河南數(shù)字鄉(xiāng)村支撐農(nóng)業(yè)強省建設路徑研究”(2023BJJ043);2024年度河南省重點研發(fā)推廣項目(科技攻關(guān))“區(qū)塊鏈助推河南省農(nóng)產(chǎn)品質(zhì)量安全溯源技術(shù)突破及實際應用”(242102110345);2023年度河南省本科高校產(chǎn)教融合研究項目“產(chǎn)教融合背景下高校財務管理專業(yè)教學模式創(chuàng)新與實踐”(20230072);2021年度河南省高等教育教學改革研究和實踐項目“鄉(xiāng)村振興背景下農(nóng)業(yè)碩士‘需求導向型培養(yǎng)模式的構(gòu)建及實踐路徑研究”(2021SJGLX152Y)。

作者簡介:馬國璋(2000—),男,河南新鄉(xiāng)人,碩士研究生,研究方向:創(chuàng)新管理;宋保勝(1969—),男,河南南陽人,教授,碩士生導師,研究方向:區(qū)域經(jīng)濟。本文通信作者為宋保勝。

摘 要:基于雙元創(chuàng)新的效率與企業(yè)風險承擔水平,利用2007—2021年滬深A股非金融類上市公司的數(shù)據(jù),探究企業(yè)數(shù)字化轉(zhuǎn)型推動雙元創(chuàng)新的作用機制。研究結(jié)果表明:企業(yè)數(shù)字化轉(zhuǎn)型能夠促進雙元創(chuàng)新;數(shù)字化轉(zhuǎn)型通過提高創(chuàng)新效率推動雙元創(chuàng)新;風險承擔水平對企業(yè)數(shù)字化轉(zhuǎn)型驅(qū)動雙元創(chuàng)新具有協(xié)同調(diào)節(jié)作用;不同產(chǎn)權(quán)性質(zhì)、地區(qū)特征條件下,企業(yè)數(shù)字化轉(zhuǎn)型的驅(qū)動效果存在明顯的差異。研究結(jié)論為企業(yè)實現(xiàn)數(shù)字化轉(zhuǎn)型、提高雙元創(chuàng)新能力提供了有益參考,同時也為我國發(fā)展數(shù)字經(jīng)濟、實施創(chuàng)新驅(qū)動發(fā)展戰(zhàn)略提供了重要的理論借鑒。

關(guān)鍵詞:數(shù)字化轉(zhuǎn)型;雙元創(chuàng)新;創(chuàng)新效率;風險承擔水平

中圖分類號:F273.1? ? 文獻標志碼:A? ? 文章編號:1671-0037(2024)5-68-14

DOI:10.19345/j.cxkj.1671-0037.2024.5.6

0 引言

《中共中央關(guān)于制定國民經(jīng)濟和社會發(fā)展第十四個五年規(guī)劃和二〇三五年遠景目標的建議》提出,堅持創(chuàng)新驅(qū)動發(fā)展,強化企業(yè)創(chuàng)新主體地位,全面塑造發(fā)展新優(yōu)勢,推動社會經(jīng)濟持續(xù)、高質(zhì)量的發(fā)展[1]。黨的二十大報告明確指出,“加快實施創(chuàng)新驅(qū)動發(fā)展戰(zhàn)略”[2]。企業(yè)作為社會經(jīng)濟發(fā)展的微觀主體,承擔著推動區(qū)域整體創(chuàng)新水平提升的重任[3]。強化企業(yè)創(chuàng)新主體地位,是中國式現(xiàn)代化建設的重要手段,也是推動科技進步與經(jīng)濟發(fā)展的重要保證。2022年,科技部、財政部印發(fā)的《企業(yè)技術(shù)創(chuàng)新能力提升行動方案(2022—2023年)》明確指出,“引導支持各類企業(yè)將科技創(chuàng)新作為核心競爭力,為實現(xiàn)高水平科技自立自強、促進經(jīng)濟穩(wěn)定增長和高質(zhì)量發(fā)展提供有力支撐”[4]。科技創(chuàng)新是一項綜合性較強、涉及面較廣的工程,呈現(xiàn)出投資額度大、研發(fā)周期長、不確定性因素多以及投入與產(chǎn)出不匹配等特性[5]。從“組織二元性”的視角出發(fā),企業(yè)的科技創(chuàng)新可以分為探索式創(chuàng)新與利用式創(chuàng)新兩類。其中:探索式創(chuàng)新是一種大幅度、根本性和激進型的創(chuàng)新活動,主要利用獲取的新知識與新技能,推出新的產(chǎn)品和服務,開辟新市場,探索新營銷方式,具有研發(fā)周期較長、投入資金較多、信息成本較高、投資風險較大等特點;而利用式創(chuàng)新是一種基于企業(yè)過去的經(jīng)驗和知識,側(cè)重于改進現(xiàn)有流程、產(chǎn)品和服務的創(chuàng)新活動,其實質(zhì)是對現(xiàn)有競爭力、技術(shù)和范式的深化與延伸,具有研發(fā)周期較短、投入資金較少、信息成本較低、投資風險較小等特點。在資源有限的情況下,過多地開展探索式創(chuàng)新活動,會消耗大量的人力、物力和財力。盡管這種探索是有益的,但在超過某一節(jié)點后,較大的投資額度、較強的不確定性,以及所伴隨的風險性,則會使企業(yè)陷入“失敗陷阱”,即組織的資源不斷被消耗,卻看不到及時的經(jīng)濟回報。若企業(yè)過多地開展利用式創(chuàng)新活動,過度依賴現(xiàn)有的知識資源和能力,雖然風險比較小,但會使企業(yè)陷入“成功陷阱”,即傾向于對現(xiàn)有資源進行再分配和優(yōu)化,缺乏新知識流入和創(chuàng)造性知識產(chǎn)出,無法適應新興技術(shù)和市場環(huán)境,導致只關(guān)注短期回報,忽視探索式創(chuàng)新帶來的潛在價值[6]。因此,企業(yè)需要結(jié)合自身擁有的創(chuàng)新資源和未來發(fā)展方向,在平衡利用式創(chuàng)新和探索式創(chuàng)新的基礎(chǔ)上,合理配置資源,在維持現(xiàn)有市場、保持當前競爭優(yōu)勢的同時,探索新技術(shù)、開發(fā)新市場、培養(yǎng)新的核心競爭力[7]。然而,企業(yè)數(shù)字化水平較低、管理機制不完善、風險承擔能力較弱等問題,致使部分企業(yè)的創(chuàng)新資源利用不充分,利用式創(chuàng)新與探索式創(chuàng)新的融合度不高,企業(yè)雙元創(chuàng)新進展受阻,創(chuàng)新驅(qū)動發(fā)展戰(zhàn)略實施質(zhì)量不高。

隨著新一輪科技革命和產(chǎn)業(yè)變革的蓬勃興起,人工智能、區(qū)塊鏈、云計算、大數(shù)據(jù)等數(shù)字技術(shù)得到普及。企業(yè)利用這些技術(shù)觸發(fā)業(yè)務流程屬性變化而產(chǎn)生的數(shù)字化轉(zhuǎn)型為雙元創(chuàng)新帶來了內(nèi)在的能力驅(qū)動和外在的技術(shù)支撐[8]。數(shù)字化轉(zhuǎn)型可促使企業(yè)利用數(shù)字技術(shù)搜集、處理和分析數(shù)據(jù),幫助企業(yè)進行數(shù)據(jù)、技術(shù)的串聯(lián)和創(chuàng)新鏈條的構(gòu)建,并提供映射現(xiàn)實的虛擬實驗空間和模型,推動雙元創(chuàng)新。已有研究發(fā)現(xiàn),數(shù)字化轉(zhuǎn)型在一定程度上提高了企業(yè)的管理效率,增強了信息的透明度,提升了風險承擔水平,優(yōu)化了人力資本結(jié)構(gòu),進而能夠有效推動企業(yè)雙元創(chuàng)新[9-10]。從長期分析來看,數(shù)字化轉(zhuǎn)型對企業(yè)雙元創(chuàng)新產(chǎn)出存在倒U形影響[11];從異質(zhì)性層面來看,市場化程度[12]、行業(yè)競爭度[13]、代理問題[14]、融資約束[15]、風險承擔水平[16]、企業(yè)性質(zhì)[17]、企業(yè)地理位置[18]等因素會影響數(shù)字化轉(zhuǎn)型對企業(yè)雙元創(chuàng)新的作用。韓先鋒等[19]發(fā)現(xiàn),搭建數(shù)據(jù)中心,加大資金的支持力度,積極吸引人才,提高企業(yè)在信息搜集、處理、分析等方面的能力及溝通效率等,均有助于企業(yè)實施雙元創(chuàng)新,進而提高生產(chǎn)效率,實現(xiàn)提質(zhì)增效。綜上所述,現(xiàn)有文獻主要探究了數(shù)字化轉(zhuǎn)型對企業(yè)創(chuàng)新活動整體的影響,鮮有研究從“組織二元性”的特征視角出發(fā),探究數(shù)字化轉(zhuǎn)型對企業(yè)雙元創(chuàng)新發(fā)展的推動作用;且針對數(shù)字化轉(zhuǎn)型、創(chuàng)新效率與企業(yè)風險承擔水平三者間的作用機理展開研究的不多,數(shù)字化轉(zhuǎn)型所扮演的角色也有待挖掘。因此,本文選取2007—2021年非金融類A股上市公司的數(shù)據(jù),探究數(shù)字化轉(zhuǎn)型對企業(yè)雙元創(chuàng)新的作用機制,并進一步分析創(chuàng)新效率的中介機制及風險承擔水平的調(diào)節(jié)機制,對企業(yè)實施數(shù)字化轉(zhuǎn)型升級,開展雙元創(chuàng)新活動,以及推動經(jīng)濟高質(zhì)量發(fā)展具有一定的理論價值和實踐啟示。

本研究可能存在的邊際貢獻在于:第一,現(xiàn)有研究大多聚焦于數(shù)字化轉(zhuǎn)型對企業(yè)創(chuàng)新活動整體的賦能效應,本文依托微觀企業(yè)層面指標,揭示出數(shù)字化轉(zhuǎn)型能夠有效推動企業(yè)利用式創(chuàng)新與探索式創(chuàng)新的開展,拓寬了企業(yè)雙元創(chuàng)新的研究視野,有助于企業(yè)雙元創(chuàng)新能力提升。第二,通過實證分析檢驗創(chuàng)新效率的中介作用機制,深入挖掘數(shù)字化轉(zhuǎn)型與企業(yè)雙元創(chuàng)新之間的正向驅(qū)動關(guān)系,為實現(xiàn)企業(yè)雙元創(chuàng)新能力的提升,提供了新的路徑借鑒。第三,引入調(diào)節(jié)因素風險承擔水平,為進一步研究數(shù)字化轉(zhuǎn)型助推企業(yè)雙元創(chuàng)新能力提升提供了新的視角,豐富了宏觀視角的理論基礎(chǔ)研究和微觀視角的實證檢驗研究。

1 理論分析與研究假設

1.1 企業(yè)數(shù)字化轉(zhuǎn)型與雙元創(chuàng)新

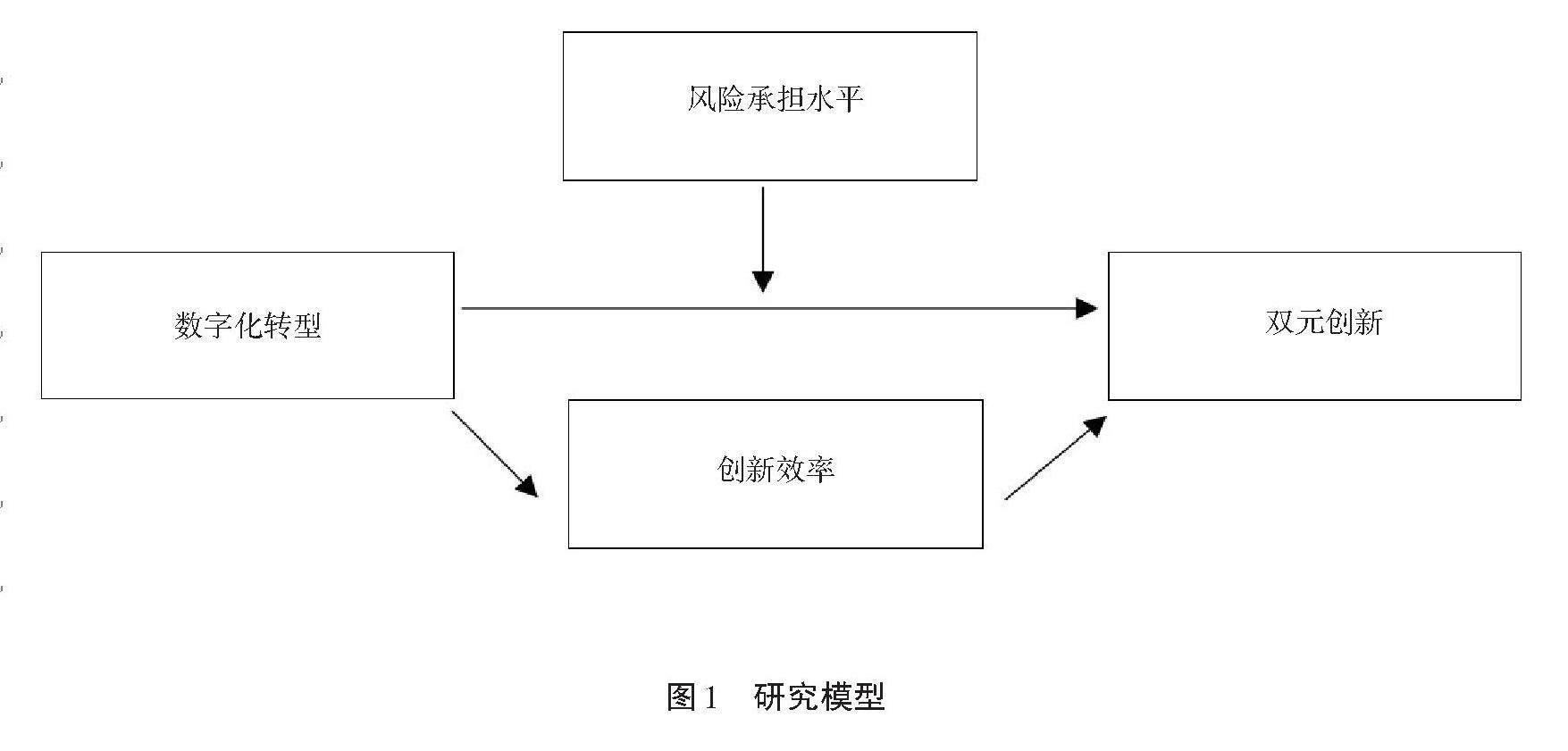

現(xiàn)階段,動態(tài)能力理論被視為研究企業(yè)數(shù)字化轉(zhuǎn)型的關(guān)鍵角度。該理論認為,企業(yè)有能力及時獲取信息、感知市場變化并重新整合內(nèi)外部資源,以此保持企業(yè)的競爭優(yōu)勢。在數(shù)字經(jīng)濟高速發(fā)展的背景下,數(shù)字化轉(zhuǎn)型主要通過數(shù)字技術(shù)、科技人才以及精細化管理機制等要素的嵌入,引導企業(yè)的組織邊界、經(jīng)營戰(zhàn)略、經(jīng)營模式等適時改變,達到經(jīng)營理念重設、智能決策機制完善、生產(chǎn)業(yè)務流程再造和市場敏捷響應等目的[20]。數(shù)字化轉(zhuǎn)型通過匯集資金、人才、技術(shù)等創(chuàng)新要素,幫助企業(yè)實現(xiàn)雙元創(chuàng)新。首先,數(shù)字化轉(zhuǎn)型能夠較好地助力企業(yè)突破雙元創(chuàng)新的融資瓶頸,拓寬雙元創(chuàng)新融資渠道和擴大融資規(guī)模。數(shù)字化轉(zhuǎn)型是國家實施創(chuàng)新驅(qū)動發(fā)展戰(zhàn)略的重要一環(huán)。為提高數(shù)字化轉(zhuǎn)型成功率,國家財政會給予一定的補助。其通過信號傳遞,釋放出積極信息,引導金融機構(gòu)提供信貸資金支持。所謂數(shù)字化轉(zhuǎn)型,實際上是將“數(shù)字技術(shù)”與“物理世界”進行融合的過程,通過數(shù)字技術(shù)的信息處理能力,可有效打通各環(huán)節(jié)的流通障礙,提升信息的可利用水平,有效緩解企業(yè)與投資機構(gòu)之間的信息不對稱問題,擴大融資規(guī)模,推動企業(yè)開展雙元創(chuàng)新[21]。其次,數(shù)字化轉(zhuǎn)型有助于企業(yè)吸引高端人才,為企業(yè)開展雙元創(chuàng)新提供人才保證。數(shù)字化轉(zhuǎn)型能夠提升企業(yè)的知識重組和轉(zhuǎn)移能力,也可積極向外界傳遞企業(yè)具有廣闊的發(fā)展前景和巨大的收益潛力等信息,有助于吸引大量的高素質(zhì)人才,為企業(yè)開展創(chuàng)新活動儲備人力資本[22]。最后,數(shù)字化轉(zhuǎn)型有助于提升企業(yè)治理能力,促進創(chuàng)新資源合理配置,保證雙元創(chuàng)新有序開展。根據(jù)數(shù)字化賦能理論,數(shù)字化轉(zhuǎn)型通過數(shù)字技術(shù)賦能企業(yè)形成新的動態(tài)能力、市場敏捷反應能力和新知識吸收能力,提高知識跨界搜尋效率,延伸知識整合邊界,縮短知識之間的距離,促進各部門間知識要素的高效流通,使企業(yè)內(nèi)部的技術(shù)知識與外界環(huán)境相互融通,篩選出可利用的外部異質(zhì)性知識,并與當前所擁有知識相結(jié)合,進而提升雙元創(chuàng)新能力[23]。總之,基于數(shù)字化轉(zhuǎn)型,企業(yè)不僅能通過對舊知識的拓展、延伸、再利用等開展利用式創(chuàng)新,實現(xiàn)短期盈利能力的提升,滿足成長需要,還能通過對新知識的探索、開發(fā)、創(chuàng)造等開展探索式創(chuàng)新,實現(xiàn)新競爭優(yōu)勢的獲取。數(shù)字技術(shù)以及據(jù)此搭建的數(shù)字平臺有助于打破企業(yè)內(nèi)部的部門墻,將不同環(huán)節(jié)、不同模塊之間的“數(shù)據(jù)孤島”連接起來,推動企業(yè)有針對性地開展利用式創(chuàng)新和探索式創(chuàng)新,降低制造業(yè)企業(yè)創(chuàng)新的盲目性,減少企業(yè)其他活動對雙元創(chuàng)新的擠出效應,惠及更多長尾群體,形成雙元創(chuàng)新的“鯰魚效應”[24]。由此,提出假設H1:

H1:數(shù)字化轉(zhuǎn)型對雙元創(chuàng)新具有顯著的促進作用。

1.2 創(chuàng)新效率的中介效應

企業(yè)創(chuàng)新效率是指企業(yè)在創(chuàng)新活動中投入與產(chǎn)出的比例,其反映了企業(yè)內(nèi)部系統(tǒng)的創(chuàng)新效率及與外部企業(yè)之間交易、合作與交流的效率。要想實現(xiàn)經(jīng)濟高質(zhì)量發(fā)展、躋身創(chuàng)新型國家前列,就要合理配置科技資源,提高科技資源邊際效應,提升創(chuàng)新效率[25]。第一,企業(yè)數(shù)字化轉(zhuǎn)型能夠提升創(chuàng)新效率。一方面,企業(yè)數(shù)字化轉(zhuǎn)型借助數(shù)字技術(shù),面向市場需要,精準地配置創(chuàng)新要素,促使創(chuàng)新要素向邊際投資回報率更高的領(lǐng)域轉(zhuǎn)移,降低企業(yè)科技創(chuàng)新的盲目性,實現(xiàn)綠色創(chuàng)新效率和水平的提升[26];另一方面,數(shù)字化轉(zhuǎn)型為企業(yè)提供了聯(lián)合創(chuàng)新的系統(tǒng)、平臺和工具,打通了各創(chuàng)新環(huán)節(jié),消除了創(chuàng)新過程中的信息傳遞障礙,促使不同創(chuàng)新資源集聚,實現(xiàn)創(chuàng)新數(shù)據(jù)共享,保證創(chuàng)新鏈條參與者能夠?qū)崟r監(jiān)測每個節(jié)點的運轉(zhuǎn)情況,加強各環(huán)節(jié)銜接,提高研發(fā)效率及上下游創(chuàng)新鏈條的運作效率[27]。第二,創(chuàng)新效率提升能夠有效促進企業(yè)雙元創(chuàng)新。一方面,創(chuàng)新效率的提升可以有效推動創(chuàng)新要素的供給,有利于重塑創(chuàng)新要素的配置模式,使得資源配置過程更加平穩(wěn),確保利用式創(chuàng)新和探索式創(chuàng)新的資源互補,同時有效促進創(chuàng)新資源供需均衡,達到帕累托最優(yōu),較好地促使利用式創(chuàng)新和探索式創(chuàng)新相互轉(zhuǎn)換,推動兩者有效融合[28];另一方面,創(chuàng)新效率的提升有助于企業(yè)獲取競爭優(yōu)勢,進而促進利用式與探索式兩種創(chuàng)新模式協(xié)同發(fā)展。創(chuàng)新效率的提升可以增強企業(yè)對現(xiàn)有創(chuàng)新資源的識別能力,有助于數(shù)字技術(shù)與物理產(chǎn)品的融合,促進資源流和信息流的整合、傳遞,縮短產(chǎn)品從設計研發(fā)到生產(chǎn)銷售的時間周期,提升運營效率,推動企業(yè)基于現(xiàn)有知識和資源開展?jié)u進式、風險相對較小的利用式創(chuàng)新活動;而當這類創(chuàng)新活動的邊際效益趨于零時,市場需求又會倒逼企業(yè)利用現(xiàn)有知識和資源開展突破式、風險較大的探索式創(chuàng)新活動[29]。總之,數(shù)字化轉(zhuǎn)型能夠掃描、識別企業(yè)內(nèi)外部環(huán)境的變化,有效整合企業(yè)內(nèi)外部創(chuàng)新資源,提升創(chuàng)新效率;創(chuàng)新效率的提升可以促進企業(yè)管理層通過利用式創(chuàng)新和探索式創(chuàng)新對現(xiàn)有技術(shù)、業(yè)務、組織結(jié)構(gòu)、商業(yè)模式進行變革和重塑。綜上可知,數(shù)字化轉(zhuǎn)型會影響創(chuàng)新效率,創(chuàng)新效率會進一步影響雙元創(chuàng)新。由此,提出假設H2:

H2:創(chuàng)新效率在數(shù)字化轉(zhuǎn)型促進雙元創(chuàng)新的過程中起中介作用。

1.3 風險承擔水平的調(diào)節(jié)效應

風險承擔水平是指企業(yè)管理層在面對潛在風險時選擇某些項目的意愿和傾向,其在某種程度上反映了企業(yè)選擇高風險、高收益投資項目的風險偏好和承擔意愿[30]。與科技創(chuàng)新一樣,數(shù)字化轉(zhuǎn)型也是一種探索式活動,存在一定程度的不確定性,即企業(yè)管理層無法準確判斷數(shù)字化轉(zhuǎn)型帶來的潛在結(jié)果。基于信息治理層面,風險承擔水平較高的企業(yè)信息搜集、分析和應用能力較強,能夠較好地把大數(shù)據(jù)、人工智能、區(qū)塊鏈等數(shù)字技術(shù)嵌入企業(yè)日常經(jīng)營和管理之中,準確把握市場動態(tài),尋求有價值的綠色創(chuàng)新信息并將其與組織業(yè)務、流程整合起來,幫助管理層做出更為精準的判斷,推動數(shù)字化轉(zhuǎn)型,進而利用數(shù)字化平臺進行前瞻性跨界數(shù)據(jù)搜索。同時,風險承擔水平較高的企業(yè)能夠充分利用自身冗余知識并轉(zhuǎn)化外部知識,優(yōu)化創(chuàng)新資源配置,減少雙元創(chuàng)新帶來的不確定性[31]。在此條件下,企業(yè)更愿意進行探索式創(chuàng)新。另外,風險承擔水平高意味著企業(yè)可以有效降低外部利益相關(guān)者與企業(yè)之間的信息不對稱性,進而減少權(quán)益投資者的信息風險和債券投資者的信貸風險,緩解企業(yè)代理沖突與融資約束,增強企業(yè)管理層開展數(shù)字化轉(zhuǎn)型的意愿和能力。當企業(yè)風險承擔水平較低時,其數(shù)字化轉(zhuǎn)型能力也較低。企業(yè)難以吸收通過前瞻性跨界搜索獲得的知識,并且在面臨過多的外部知識時整合能力不足,導致其難以從大量異質(zhì)性知識、隱性知識中識別出有利于自身發(fā)展的信息。這將加重知識冗余帶來的負面影響,減緩企業(yè)對外部商業(yè)環(huán)境的反應速度,使企業(yè)對那些效益不明確、風險難預測的創(chuàng)新項目較為消極,更傾向于將資金投向風險較低且回報穩(wěn)定的利用式創(chuàng)新項目[32]。由此,提出假設H3:

H3:風險承擔水平對企業(yè)數(shù)字化轉(zhuǎn)型與雙元創(chuàng)新之間的正向關(guān)系起調(diào)節(jié)作用。

綜上所述,本文的研究模型如圖1所示。

2 研究設計

2.1 樣本選擇與數(shù)據(jù)來源

選擇2007—2021年滬深A股非金融類上市公司的數(shù)據(jù)作為研究對象,并進行以下處理以確保數(shù)據(jù)的質(zhì)量和有效性:①剔除ST和*ST類樣本,避免這些企業(yè)可能存在的運營問題對研究結(jié)果產(chǎn)生影響;②剔除關(guān)鍵指標缺失的樣本,確保數(shù)據(jù)的完整性,防止信息不全導致的研究偏差;③剔除財務狀況異常的樣本,排除可能存在財務舞弊或不合規(guī)行為的上市公司,確保研究的合規(guī)性和準確性;④為減少部分變量的非正常值對檢驗結(jié)果的影響,對樣本中的連續(xù)變量做±1%的縮尾處理。最終,共獲取26 366個觀測值。財務數(shù)據(jù)來源于CSMAR數(shù)據(jù)庫,公司年報數(shù)據(jù)來自Wind數(shù)據(jù)庫,數(shù)據(jù)處理與實證分析均采用Stata 17.0軟件。

2.2 變量定義與說明

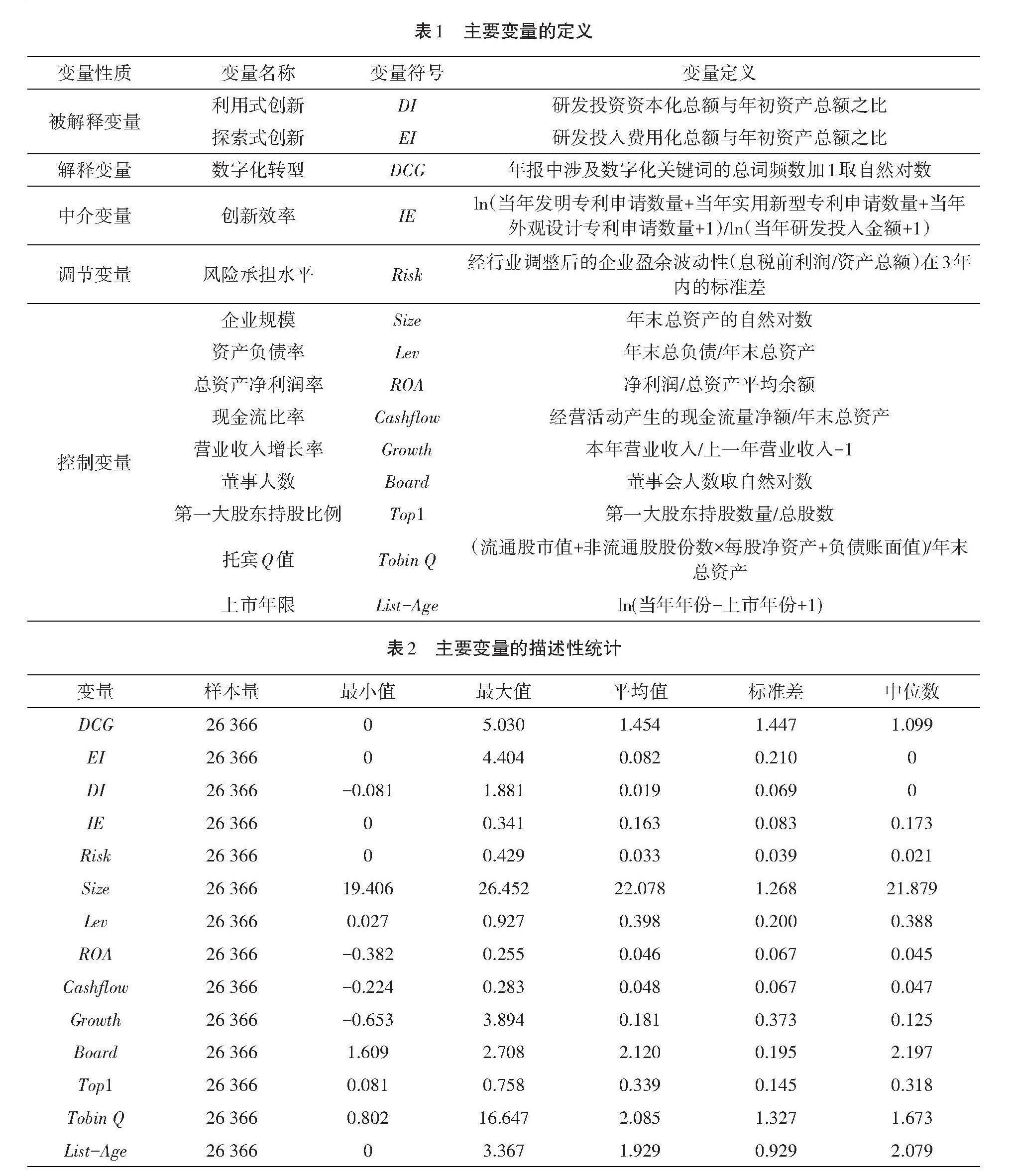

2.2.1 被解釋變量:企業(yè)雙元創(chuàng)新

借鑒杜善重和李卓[33]的研究,從利用式創(chuàng)新(DI)與探索式創(chuàng)新(EI)兩個視角對企業(yè)雙元創(chuàng)新進行多角度探究。采用企業(yè)研發(fā)投資資本化總額與年初資產(chǎn)總額的比值來衡量利用式創(chuàng)新,采用研發(fā)投入費用化總額與年初資產(chǎn)總額的比值來衡量探索式創(chuàng)新。

2.2.2 解釋變量:數(shù)字化轉(zhuǎn)型

借鑒吳非等[34]的研究,使用Python軟件提取滬深上市公司公布的年報文本內(nèi)容,構(gòu)建數(shù)據(jù)池;對數(shù)據(jù)池中與人工智能、大數(shù)據(jù)、云計算、區(qū)塊鏈以及數(shù)字技術(shù)應用等數(shù)字化相關(guān)的特征詞庫進行搜索、匹配和詞譜計數(shù),分類歸集關(guān)鍵技術(shù)方向的詞頻并形成最終加總詞頻,從而構(gòu)建企業(yè)數(shù)字化轉(zhuǎn)型的指標體系。

2.2.3 中介變量:創(chuàng)新效率

參考孔東民等[35]的研究,通過加總各單位年度內(nèi)發(fā)明專利申請數(shù)量、實用新型專利申請數(shù)量和外觀設計專利申請數(shù)量得到企業(yè)創(chuàng)新產(chǎn)出總體規(guī)模,將年度內(nèi)專利申請總數(shù)(加1,取對數(shù))與研發(fā)投入金額(加1,取對數(shù))的比值作為創(chuàng)新效率的衡量指標。

2.2.4 調(diào)節(jié)變量:風險承擔水平

參考余明桂等[36]的研究,通過分析企業(yè)盈利的波動程度(企業(yè)當年的息稅前利潤與當年末資產(chǎn)總額的比值)來衡量其風險承擔水平。為了剔除行業(yè)因素對企業(yè)盈利波動性的影響,首先將各年度的企業(yè)盈利波動值與同一年度企業(yè)所屬行業(yè)的均值相減,然后滾動計算出企業(yè)三年觀測時段內(nèi)經(jīng)行業(yè)調(diào)整的企業(yè)盈利波動值的標準差,以此作為企業(yè)對應時段的風險承擔水平(Risk)的衡量指標。

2.2.5 控制變量

依據(jù)現(xiàn)有文獻,并結(jié)合實際情況,選取企業(yè)規(guī)模(Size)、董事人數(shù)(Board)、第一大股東持股比例(Top1)、資產(chǎn)負債率(Lev)、總資產(chǎn)凈利潤率(ROA)、托賓Q值(Tobin Q)、現(xiàn)金流比率(Cashflow)、營業(yè)收入增長率(Growth)、上市年限(List-Age)等作為控制變量。此外,為了更準確地反映各變量之間的關(guān)系,還加入了年份固定效應和個體固定效應。

各主要變量的定義如表1所示。

2.3 模型構(gòu)建

為檢驗企業(yè)數(shù)字化轉(zhuǎn)型對雙元創(chuàng)新的影響,設定如下研究模型:

[R&Di,t=α0+α1DCGi,t+α2Controls+Year+Ind+εi,t] (1)

[? ? ?IEi,t=β0+β1DCGi,t+βjControli,t+Year+Ind+εi,t] (2)

[R&Di,t=γ0+γ1DCGi,t+γ2IEi,t+γjControli,t+Ind+εi,t] (3)

[R&Di,t=δ0+δ1DCGi,t+δ2Riski,t+δ3DCGi,t×Riski,t+δjControli,t+Ind+εi,t] (4)

其中,模型(1)主要用來驗證數(shù)字化轉(zhuǎn)型對企業(yè)雙元創(chuàng)新的驅(qū)動作用,即驗證假設1是否成立;若α1顯著,繼續(xù)利用模型(2)來驗證數(shù)字化轉(zhuǎn)型是否對企業(yè)創(chuàng)新效率提升有影響;若β1顯著,則采用模型(3)來驗證創(chuàng)新效率在企業(yè)數(shù)字化轉(zhuǎn)型助推雙元創(chuàng)新的過程中是否具有中介效應,以此驗證假設2是否成立;將數(shù)字化轉(zhuǎn)型及其與企業(yè)風險承擔水平的交互項納入模型(1),進而構(gòu)建模型(4),探究風險承擔水平在企業(yè)數(shù)字化轉(zhuǎn)型助推雙元創(chuàng)新的過程中是否具有調(diào)節(jié)效應,以此驗證假設3是否成立。

3 實證分析

3.1 描述性統(tǒng)計

表2為各主要變量的描述性統(tǒng)計結(jié)果。由表2可知:樣本企業(yè)的雙元創(chuàng)新水平不一,且探索式創(chuàng)新的投入略高于利用式創(chuàng)新的投入;企業(yè)數(shù)字化轉(zhuǎn)型的最大值為5.030,最小值為0,均值為1.454,表明樣本企業(yè)的數(shù)字化轉(zhuǎn)型進程存在較大的差異;創(chuàng)新效率的最小值為0,最大值為0.341,說明樣本企業(yè)間的創(chuàng)新效率也存在一定的差異;企業(yè)風險承擔水平的最小值為0,最大值為0.429,表明樣本企業(yè)之間風險承擔水平差異明顯。

3.2 多元回歸分析

3.2.1 企業(yè)數(shù)字化轉(zhuǎn)型對雙元創(chuàng)新的影響

企業(yè)數(shù)字化轉(zhuǎn)型對雙元創(chuàng)新影響的檢驗結(jié)果如表3中列(1)—(2)所示。由列(1)—(2)可知:針對數(shù)字化轉(zhuǎn)型,探索式創(chuàng)新呈現(xiàn)出1%水平的顯著性(t=4.610,P=0.000<0.01),且回歸系數(shù)值為0.004>0,說明數(shù)字化轉(zhuǎn)型對探索式創(chuàng)新具有顯著的正向影響;利用式創(chuàng)新同樣呈現(xiàn)出1%水平的顯著性(t=2.667,P=0.008<0.01),且回歸系數(shù)值為0.001>0,說明數(shù)字化轉(zhuǎn)型對利用式創(chuàng)新也具有顯著的正向影響,驗證了假設H1成立。控制變量的回歸結(jié)果也與預期情況一致,較好地反映了控制變量選取的可行性。

3.2.2 創(chuàng)新效率的中介效應檢驗

參考溫忠麟等[37]提出的方法,用模型(2)—(3)對企業(yè)數(shù)字化轉(zhuǎn)型推動雙元創(chuàng)新的內(nèi)在機制進行檢驗。表3中列(3)的結(jié)果顯示,創(chuàng)新效率在1%的水平下顯著,表明數(shù)字化轉(zhuǎn)型對企業(yè)創(chuàng)新效率產(chǎn)生正向影響。由表3中列(4)可知,加入中介變量創(chuàng)新效率后,探索式創(chuàng)新呈現(xiàn)出1%水平的顯著性;但對于數(shù)字化轉(zhuǎn)型,探索式創(chuàng)新并未呈現(xiàn)出顯著性。因此,進一步采用Bootstrap法進行檢驗,結(jié)果如表4所示。由表4可知,a和b均顯著,且c不顯著,驗證了假設H2成立。這表明數(shù)字化轉(zhuǎn)型通過全面提高創(chuàng)新效率,優(yōu)化資源配置,盡可能減少資源浪費,降低財務風險,攻克成本難題,為探索式創(chuàng)新提供了有力保障。

從表3中列(5)可知,加入中介變量創(chuàng)新效率后,利用式創(chuàng)新呈現(xiàn)出5%水平的顯著性;而對于數(shù)字化轉(zhuǎn)型,利用式創(chuàng)新呈現(xiàn)出1%水平的顯著性,表明數(shù)字化轉(zhuǎn)型能夠提升企業(yè)創(chuàng)新效率。進一步采用Bootstrap法進行檢驗,結(jié)果見表4。由表4可知,a、b和c均顯著,且a*b與c同號,驗證了假設H2成立。

3.2.3 企業(yè)風險承擔水平的調(diào)節(jié)效應檢驗

對企業(yè)風險承擔水平展開調(diào)節(jié)效應檢驗,結(jié)果如表3中列(6)—(7)所示。

由列(6)可知,數(shù)字化轉(zhuǎn)型與風險承擔水平的交互項呈現(xiàn)出1%水平的顯著性(t=2.781,P=0.005<0.01),且回歸系數(shù)值為0.061>0,意味著在數(shù)字化轉(zhuǎn)型影響探索式創(chuàng)新的過程中,企業(yè)風險承擔水平具有顯著的正向影響。主要原因在于,探索式創(chuàng)新需要大量的資金投入,風險較高,而高風險承擔水平能夠促使企業(yè)提供更加充足的資金,保障對數(shù)字技術(shù)的穩(wěn)定投入,強化數(shù)字化轉(zhuǎn)型對企業(yè)探索式創(chuàng)新的促進作用,驗證了假設H3成立。

由列(7)可知,數(shù)字化轉(zhuǎn)型與風險承擔水平的交互項呈現(xiàn)出10%水平的顯著性(t=-1.659,P=0.097<0.1),且回歸系數(shù)值為-0.012<0,意味著在數(shù)字化轉(zhuǎn)型影響利用式創(chuàng)新的過程中,企業(yè)風險承擔水平具有顯著的負向影響。主要原因在于,高風險承擔水平往往刺激企業(yè)追求更高的收益。當企業(yè)風險承擔水平提高時,其更傾向于將內(nèi)部資源投向具有突破性的創(chuàng)新項目,從而尋求更大的競爭優(yōu)勢和市場份額,而非僅依賴現(xiàn)有的技術(shù)和知識進行優(yōu)化。這種對高收益的追求和資源分配方式的變化將會在一定程度上削弱數(shù)字化轉(zhuǎn)型對企業(yè)利用式創(chuàng)新的影響,驗證了假設H3成立。

3.3 穩(wěn)健性檢驗

本文將從以下3個方面開展穩(wěn)健性檢驗。

3.3.1 滯后效應

一般來講,企業(yè)創(chuàng)新活動周期較長,且投入、產(chǎn)出的過程存在滯后性。為了降低企業(yè)雙元創(chuàng)新對數(shù)字化轉(zhuǎn)型可能產(chǎn)生的內(nèi)生性影響,對數(shù)字化轉(zhuǎn)型做滯后一期處理。如表5中列(1)—(2)所示:針對滯后一期的數(shù)字化轉(zhuǎn)型,探索式創(chuàng)新呈現(xiàn)出1%水平的顯著性(t=3.035,P=0.002<0.01),且回歸系數(shù)值為0.002>0;利用式創(chuàng)新呈現(xiàn)出5%水平的顯著性(t=2.476,P=0.013<0.05),且回歸系數(shù)值為0.001>0。這表明,數(shù)字化轉(zhuǎn)型滯后一期仍對雙元創(chuàng)新具有顯著的正向影響,實證結(jié)果具有穩(wěn)健性。

3.3.2 工具變量法

運用工具變量法進一步檢驗模型可能存在的內(nèi)生性問題。借鑒姜英兵等[38]的研究方法,選取地區(qū)互聯(lián)網(wǎng)普及率作為工具變量。該指標能夠真實地反映當?shù)氐幕ヂ?lián)網(wǎng)發(fā)展與應用水平,并在一定程度上與數(shù)字化轉(zhuǎn)型相關(guān)聯(lián),但又不會影響企業(yè)雙元創(chuàng)新,滿足工具變量的相關(guān)性及外生性要求。從表5中列(3)—(4) 可知:第一階段的回歸結(jié)果顯示,地區(qū)互聯(lián)網(wǎng)普及率與數(shù)字化轉(zhuǎn)型顯著相關(guān),弱工具變量的F值為243,P值接近于0,表明不存在弱工具變量的問題;第二階段的回歸結(jié)果顯示,地區(qū)互聯(lián)網(wǎng)普及率與探索式創(chuàng)新、利用式創(chuàng)新均呈現(xiàn)出1%水平的顯著性,意味著數(shù)字化轉(zhuǎn)型對雙元創(chuàng)新存在顯著的正向影響,表明本文的實證結(jié)果具有穩(wěn)健性。

3.3.3 變量替換

為確保企業(yè)數(shù)字化轉(zhuǎn)型對雙元創(chuàng)新影響評估的準確性,避免變量測量偏差產(chǎn)生的問題,借鑒袁淳等[25]的研究,依據(jù)與數(shù)字技術(shù)相關(guān)聯(lián)的國家政策語義描述,構(gòu)建一個較為完整的數(shù)字化詞庫,通過文本分析法,重新設計一個能全面體現(xiàn)企業(yè)數(shù)字化轉(zhuǎn)型水平的指標體系。

根據(jù)表5中列(5)—(6)的回歸結(jié)果可知,針對重新測算后的數(shù)字化轉(zhuǎn)型,探索式創(chuàng)新呈現(xiàn)出5%水平的顯著性(t=2.467,P=0.014<0.05),且回歸系數(shù)值為0.006>0,說明重新測算后的數(shù)字化轉(zhuǎn)型對探索式創(chuàng)新仍具有顯著的正向影響;利用式創(chuàng)新呈現(xiàn)出1%水平的顯著性(t=6.394,P=0.000<0.01),且回歸系數(shù)值為0.006>0,說明重新測算后的數(shù)字化轉(zhuǎn)型對利用式創(chuàng)新仍具有顯著的正向影響。這進一步證實了企業(yè)數(shù)字化轉(zhuǎn)型對雙元創(chuàng)新具有重要的推動作用,再次驗證了之前的觀點。

3.4 異質(zhì)性檢驗

前文驗證了企業(yè)數(shù)字化轉(zhuǎn)型整體上具有推動雙元創(chuàng)新的效應,但其對雙元創(chuàng)新的影響是否存在企業(yè)產(chǎn)權(quán)異質(zhì)性和區(qū)域異質(zhì)性,接下來將對此做進一步討論,以深化對數(shù)字化轉(zhuǎn)型影響企業(yè)雙元創(chuàng)新的認識。

3.4.1 基于產(chǎn)權(quán)異質(zhì)性的分析

企業(yè)產(chǎn)權(quán)性質(zhì)不同導致其在經(jīng)營理念、社會責任、融資約束、管理方式等方面存在較大差異,對雙元創(chuàng)新的異質(zhì)性影響也被廣泛驗證。因此,從企業(yè)產(chǎn)權(quán)性質(zhì)視角出發(fā),進一步檢驗數(shù)字化轉(zhuǎn)型對雙元創(chuàng)新的影響是否存在差異,結(jié)果如表6所示。由表6可知:對于探索式創(chuàng)新,數(shù)字化轉(zhuǎn)型未呈現(xiàn)出顯著性,表明數(shù)字化轉(zhuǎn)型對企業(yè)探索式創(chuàng)新的影響并未因產(chǎn)權(quán)性質(zhì)不同而有所差異;對于利用式創(chuàng)新,數(shù)字化轉(zhuǎn)型對國有企業(yè)和非國有企業(yè)的創(chuàng)新成果分別呈現(xiàn)出5%水平和1%水平的顯著性,表明非國有企業(yè)數(shù)字化轉(zhuǎn)型對利用式創(chuàng)新的驅(qū)動效果強于國有企業(yè)。究其原因,國有企業(yè)大多屬于原材料行業(yè)如紡織、電力,且擁有政府的資金保障與政策支持,這種市場支配地位使其生存競爭壓力較小,更傾向于維持現(xiàn)狀,確保穩(wěn)定的回報,因此國有企業(yè)的創(chuàng)新意愿較弱。相對而言,民營企業(yè)則更需要順應數(shù)字經(jīng)濟的發(fā)展潮流,把握政策的傾向性,通過實施數(shù)字化轉(zhuǎn)型戰(zhàn)略不斷更新升級產(chǎn)品,以獲得較強的市場競爭力和較多的政府補貼,從而幫助企業(yè)實現(xiàn)持續(xù)穩(wěn)定的發(fā)展。

3.4.2 基于區(qū)域異質(zhì)性的分析

由于企業(yè)數(shù)字化轉(zhuǎn)型會受到基礎(chǔ)設施建設等外部環(huán)境的限制,各區(qū)域數(shù)字化轉(zhuǎn)型的進程存在一定的差異。為了進一步探究不同地區(qū)企業(yè)數(shù)字化轉(zhuǎn)型對雙元創(chuàng)新的影響,將樣本企業(yè)按東部、中部、西部分組,并進行異質(zhì)性分析,結(jié)果如表7所示。由表7可知:對于探索式創(chuàng)新,數(shù)字化轉(zhuǎn)型在東部地區(qū)未呈現(xiàn)出顯著性,在中部與西部地區(qū)分別呈現(xiàn)出5%水平和1%水平的顯著性;對于利用式創(chuàng)新,數(shù)字化轉(zhuǎn)型在東部與西部地區(qū)均呈現(xiàn)出5%水平的顯著性,在中部地區(qū)呈現(xiàn)出1%水平的顯著性。這表明,中西部地區(qū)企業(yè)數(shù)字化轉(zhuǎn)型對雙元創(chuàng)新的促進作用大于東部地區(qū)。究其原因,東部地區(qū)經(jīng)濟發(fā)達,數(shù)字化水平較高,技術(shù)水平較為先進,創(chuàng)新能力較強,因此東部地區(qū)企業(yè)數(shù)字化轉(zhuǎn)型對雙元創(chuàng)新的促進空間較小;而中西部地區(qū)數(shù)字化水平較低,創(chuàng)新意識與創(chuàng)新能力較弱,技術(shù)水平較為落后,因此中西部地區(qū)企業(yè)數(shù)字化轉(zhuǎn)型對雙元創(chuàng)新的促進空間更大。

4 研究結(jié)論與啟示

本文運用2007—2021年滬深A股非金融類上市公司的數(shù)據(jù),驗證企業(yè)數(shù)字化轉(zhuǎn)型對雙元創(chuàng)新的影響,并剖析其作用機制,同時將創(chuàng)新效率和企業(yè)風險承擔水平納入研究框架,探討二者在企業(yè)數(shù)字化轉(zhuǎn)型影響雙元創(chuàng)新過程中的疊加效應。研究表明:①數(shù)字化轉(zhuǎn)型對利用式創(chuàng)新與探索式創(chuàng)新均具有正向促進作用,且該結(jié)果通過了一系列穩(wěn)健性檢驗。②數(shù)字化轉(zhuǎn)型能夠在一定程度上提升企業(yè)創(chuàng)新效率,增強數(shù)字技術(shù)的擴展性和開放性,提高創(chuàng)新要素的流動性與供需匹配度,進而推動企業(yè)雙元創(chuàng)新。③風險承擔水平在企業(yè)數(shù)字化轉(zhuǎn)型影響雙元創(chuàng)新的過程中起調(diào)節(jié)作用。企業(yè)風險承擔水平的提升,有助于提高公司股東對管理層創(chuàng)新行為失敗的容忍度,較好地避免了管理層的短視行為,激發(fā)其對探索式創(chuàng)新的積極性,同時對利用式創(chuàng)新起到抑制作用。當企業(yè)風險承擔水平較低時,管理層將會選擇更為穩(wěn)健的創(chuàng)新投資方向,在現(xiàn)有產(chǎn)品的基礎(chǔ)上進行優(yōu)化升級,即推進利用式創(chuàng)新,減少探索式創(chuàng)新。因此,風險承擔水平調(diào)節(jié)了企業(yè)數(shù)字化轉(zhuǎn)型對雙元創(chuàng)新的影響程度。④非國有企業(yè)數(shù)字化轉(zhuǎn)型促進雙元創(chuàng)新的效果更為突出,中西部地區(qū)企業(yè)數(shù)字化轉(zhuǎn)型促進雙元創(chuàng)新的效果更為突出。

從數(shù)字化轉(zhuǎn)型的有效供應視角出發(fā),提出以下幾點建議:

第一,積極引導企業(yè)進行數(shù)字化轉(zhuǎn)型,增強數(shù)字化轉(zhuǎn)型對雙元創(chuàng)新的提升效果。政府應積極推進數(shù)字經(jīng)濟的發(fā)展,制定科學的數(shù)字化發(fā)展戰(zhàn)略,出臺并實施一系列與數(shù)字化轉(zhuǎn)型相關(guān)的政策,包括產(chǎn)業(yè)政策、科技政策、財政政策等。這些政策應明確轉(zhuǎn)型目標、任務和措施,為企業(yè)提供清晰的轉(zhuǎn)型路徑,持續(xù)引導企業(yè)加深對數(shù)字化轉(zhuǎn)型引領(lǐng)創(chuàng)新的認識。各地政府應根據(jù)所在地區(qū)的具體情況以及企業(yè)產(chǎn)權(quán)性質(zhì)的不同提供差異化的支持政策,從而為企業(yè)數(shù)字化轉(zhuǎn)型營造良好的外部環(huán)境,助力企業(yè)創(chuàng)新能力的提升。此外,通過財政撥款、稅收優(yōu)惠、信貸支持等方式,為企業(yè)數(shù)字化轉(zhuǎn)型提供資金扶持,降低企業(yè)轉(zhuǎn)型成本,提高企業(yè)轉(zhuǎn)型的積極性和成功率;加大對數(shù)字技能教育和培訓的投入力度,培養(yǎng)適應數(shù)字化時代的人才隊伍,以滿足企業(yè)數(shù)字化轉(zhuǎn)型的人才需求;同時,提供數(shù)字化轉(zhuǎn)型所需的公共設施和服務,如云計算平臺、大數(shù)據(jù)中心、網(wǎng)絡安全保障等;幫助企業(yè)解決數(shù)字化轉(zhuǎn)型過程中的技術(shù)難題,提高企業(yè)數(shù)字化轉(zhuǎn)型的效率和安全性。有關(guān)部門還可以選擇一批具有代表性的企業(yè),開展數(shù)字化轉(zhuǎn)型試點示范工作。基于試點企業(yè)的成功經(jīng)驗,總結(jié)出適合廣大企業(yè)的數(shù)字化轉(zhuǎn)型模式和方法,從而帶動更多企業(yè)順利實現(xiàn)數(shù)字化轉(zhuǎn)型。

第二,企業(yè)應增強創(chuàng)新意識,培養(yǎng)數(shù)字化理念。企業(yè)應充分意識到數(shù)字化轉(zhuǎn)型對于企業(yè)創(chuàng)新及可持續(xù)發(fā)展的必要性,將數(shù)字化理念融入企業(yè)文化,并作為企業(yè)的發(fā)展戰(zhàn)略。同時,企業(yè)應把握數(shù)字化發(fā)展的趨勢,順應數(shù)字經(jīng)濟時代的潮流,抓住數(shù)字化轉(zhuǎn)型戰(zhàn)略的契機,利用數(shù)據(jù)分析和人工智能,優(yōu)化研發(fā)流程,提高研發(fā)效率。例如:通過模擬實驗和虛擬樣機等數(shù)字技術(shù)手段,加速產(chǎn)品的設計和開發(fā)進程;通過互聯(lián)網(wǎng),促進企業(yè)內(nèi)部與外部的知識交流和共享,從而拓寬企業(yè)的創(chuàng)新思路和視野,提高企業(yè)的創(chuàng)新能力;通過物聯(lián)網(wǎng)和區(qū)塊鏈,提升企業(yè)的供應鏈管理能力;通過大數(shù)據(jù)和云計算,創(chuàng)新商業(yè)模式和營銷方式,精準分析市場需求和消費者行為,拓寬業(yè)務范圍和收入來源,提高企業(yè)的市場競爭力。

第三,基于創(chuàng)新效率的中介作用以及風險承擔水平的調(diào)節(jié)作用,企業(yè)在進行雙元創(chuàng)新的過程中,應充分利用數(shù)字技術(shù),構(gòu)建資源統(tǒng)籌協(xié)調(diào)機制,不斷優(yōu)化資源配置,減少財務冗余,將更多的資金用于企業(yè)創(chuàng)新,同時優(yōu)化創(chuàng)新流程,從而提高創(chuàng)新效率。此外,企業(yè)還應依托數(shù)字化轉(zhuǎn)型,收集并利用大量的數(shù)據(jù)為決策制定提供參考,通過對數(shù)據(jù)的分析,預測潛在的風險與機遇,快速適應市場變化,提高風險應對能力,從而不斷提升企業(yè)整體的風險承擔水平。

參考文獻:

[1] 王保忠,楊曉璐,王譯.企業(yè)雙元創(chuàng)新與數(shù)字化轉(zhuǎn)型:基于內(nèi)部控制與財務柔性的傳導機制[J].現(xiàn)代管理科學,2023(4):153-162.

[2] 習近平.高舉中國特色社會主義偉大旗幟 為全面建設社會主義現(xiàn)代化國家而團結(jié)奮斗[EB/OL].(2022-10-16)[2024-02-25].https://www.gov.cn/xinwen/2022-10/25/content_5721685.htm.

[3] 吳珊,邵劍兵.管理者超額薪酬與企業(yè)雙元創(chuàng)新[J].東北大學學報(社會科學版),2023,25(5):36-48.

[4] 科技部 財政部.企業(yè)技術(shù)創(chuàng)新能力提升行動方案(2022—2023年)[EB/OL].(2022-08-05)[2024-02-25].https://www.gov.cn/zhengce/zhengceku/2022-08/15/content_5705464.htm.

[5] YOO Y,BOLAND R J,LYYTINEN K,et al. Organizing for innovation in the digitized world[J].Organization Science,2012,23(5):1398-1408.

[6] 張國勝,杜鵬飛.數(shù)字化轉(zhuǎn)型對我國企業(yè)技術(shù)創(chuàng)新的影響:增量還是提質(zhì)?[J].經(jīng)濟管理,2022,44(6):82-96.

[7] BHARADWAJ A,EL SAWY O A,PAVLOU P A,et al. Digital business strategy:toward a next generation of insights[J]. MIS Quarterly,2013,37(2):471-482.

[8] 郭娜,李悅欣.數(shù)字經(jīng)濟、技術(shù)創(chuàng)新與現(xiàn)代服務業(yè)高質(zhì)量發(fā)展:基于我國省級面板數(shù)據(jù)的實證分析[J].創(chuàng)新科技,2023,23(9):48-58.

[9] 楊潔,馬從文,劉運材.數(shù)字化轉(zhuǎn)型對企業(yè)創(chuàng)新的影響[J].統(tǒng)計與決策,2023,38(23):180-184.

[10] 張欣,董竹.數(shù)字化轉(zhuǎn)型與企業(yè)技術(shù)創(chuàng)新:機制識別、保障條件分析與異質(zhì)性檢驗[J].經(jīng)濟評論,2023(1):3-18.

[11] 羅瑾璉,王象路,耿新.數(shù)字化轉(zhuǎn)型對企業(yè)創(chuàng)新產(chǎn)出的非線性影響研究[J].科研管理,2023,44(8):1-10.

[12] 喬鵬程,張巖松.企業(yè)數(shù)字化轉(zhuǎn)型、動態(tài)能力與創(chuàng)新績效[J].財會月刊,2023,44(5):145-152.

[13] 楊水利,陳娜,李雷.數(shù)字化轉(zhuǎn)型與企業(yè)創(chuàng)新效率:來自中國制造業(yè)上市公司的經(jīng)驗證據(jù)[J].運籌與管理,2022,31(5):169-176.

[14] 張方華,李子昂.數(shù)字化轉(zhuǎn)型、動態(tài)能力與創(chuàng)新績效[J].創(chuàng)新科技,2023,23(3):66-77.

[15] VIAL G.Understanding digital transformation:a review and a research agenda[J].The Journal of Strategic Information Systems,2019,28(2):118-144.

[16] 潘紅波,高金輝.數(shù)字化轉(zhuǎn)型與企業(yè)創(chuàng)新:基于中國上市公司年報的經(jīng)驗證據(jù)[J].中南大學學報(社會科學版),2022,28(5):107-121.

[17] 段華友,楊興柳,董峰.數(shù)字化轉(zhuǎn)型、融資約束與企業(yè)創(chuàng)新[J].統(tǒng)計與決策,2023,39(5):164-168.

[18] 冀云陽,周鑫,張謙.數(shù)字化轉(zhuǎn)型與企業(yè)創(chuàng)新:基于研發(fā)投入和研發(fā)效率視角的分析[J].金融研究,2023(4):111-129.

[19] 韓先鋒,李佳佳,徐杰.綠色技術(shù)創(chuàng)新促進地區(qū)產(chǎn)業(yè)升級的動態(tài)調(diào)節(jié)效應:基于經(jīng)濟增長目標約束的新視角[J].科技進步與對策,2023,40(8):44-53.

[20] 董瑤,張樨樨,易濤.數(shù)字化轉(zhuǎn)型、合作伙伴動態(tài)性與企業(yè)雙元創(chuàng)新[J].山西財經(jīng)大學學報,2023,45(2):102-115.

[21] TEECE D J. Profiting from innovation in the digital economy: enabling technologies,standards and licensing models in the wireless world[J].Research Policy,2018,47(8):1367-1387.

[22] 蔡雙立,郭嬙.專精特新企業(yè)學術(shù)型高管與企業(yè)持續(xù)創(chuàng)新:企業(yè)激勵機制與風險承擔水平的雙調(diào)節(jié)效應[J].浙江工商大學學報,2023(1):120-134.

[23] 趙婷婷,楊國亮.數(shù)字化轉(zhuǎn)型與制造企業(yè)創(chuàng)新決策[J].哈爾濱商業(yè)大學學報(社會科學版),2020(5):21-37.

[24] 蔣巒,凌宇鵬,張吉昌,等.數(shù)字化轉(zhuǎn)型如何影響企業(yè)韌性?——基于雙元創(chuàng)新視角[J].技術(shù)經(jīng)濟,2022,41(1):1-11.

[25] 袁淳,肖土盛,耿春曉,等.數(shù)字化轉(zhuǎn)型與企業(yè)分工:專業(yè)化還是縱向一體化[J].中國工業(yè)經(jīng)濟,2021(9):137-155.

[26] 毛薦其,牛文祥,劉娜,等.企業(yè)數(shù)字化轉(zhuǎn)型對雙元創(chuàng)新持續(xù)性的影響研究[J].科學決策,2023(4):1-14.

[27] 李永奎,劉曉康.數(shù)字經(jīng)濟發(fā)展對企業(yè)雙元創(chuàng)新的雙軌促進作用研究[J].西部論壇,2023,33(1):76-93.

[28] 金昕,夏豐華,邵俊崗.數(shù)字化轉(zhuǎn)型對制造企業(yè)發(fā)展質(zhì)量影響效應檢驗[J].統(tǒng)計與決策,2022,38(20):169-173.

[29] 劉冰冰,劉愛梅.數(shù)字化轉(zhuǎn)型、要素配置和企業(yè)創(chuàng)新效率[J].經(jīng)濟體制改革,2023(5):121-128.

[30] JOHN K,LITOV L,YEUNG B.Corporate governance and risk taking[J].Journal of Finance,2008,63(4):1679-1728.

[31] 王觀宏.綠色金融發(fā)展、風險承擔水平與企業(yè)創(chuàng)新績效[J].中國注冊會計師,2020(9):58-62.

[32] 劉妍,馬超然,林子昂.企業(yè)數(shù)字化轉(zhuǎn)型與風險承擔水平[J].工業(yè)技術(shù)經(jīng)濟,2023,42(5):38-46.

[33] 杜善重,李卓.親緣關(guān)系與雙元創(chuàng)新:來自中國家族上市公司的經(jīng)驗證據(jù)[J].經(jīng)濟與管理研究,2019,40(10):115-131.

[34] 吳非,胡慧芷,林慧妍,等.企業(yè)數(shù)字化轉(zhuǎn)型與資本市場表現(xiàn):來自股票流動性的經(jīng)驗證據(jù)[J].管理世界,2021,37(7):130-144,10.

[35] 孔東民,徐茗麗,孔高文.企業(yè)內(nèi)部薪酬差距與創(chuàng)新[J].經(jīng)濟研究,2017,52(10):144-157.

[36] 余明桂,李文貴,潘紅波.管理者過度自信與企業(yè)風險承擔[J].金融研究,2013(1):149-163.

[37] 溫忠麟.張雷,侯杰泰,等.中介效應檢驗程序及其應用[J].心理學報,2004(5):614-620.

[38] 姜英兵,徐傳鑫,班旭.數(shù)字化轉(zhuǎn)型與企業(yè)雙元創(chuàng)新[J].經(jīng)濟體制改革,2022(3):187-193.

Digital Transformation, Innovation Efficiency and Dual Innovation

——Based on Moderating Effects of Risk Taking

Ma Guozhang, Song Baosheng

(School of Economics and Management, Henan Agricultural University, Zhengzhou 450046, China)

Abstract: In recent years, China has consistently emphasized the pivotal role of innovation in driving the construction of China-style modernization and has reinforced the prominence of enterprises as the primary drivers of innovation. With the popularization of digital technology, digital transformation has gradually emerged as a catalyst for augmenting both the quality and efficiency of enterprise innovation activities. However, existing literature primarily focuses on examining the overall impact of digital transformation on enterprise innovation activities, with limited research exploring how it promotes dual-element innovation development within organizations from an organizational "dual nature" perspective.

This study utilizes the CSMAR and WIND databases to examine non-financial A-share listed companies in Shanghai and Shenzhen from 2007 to 2021, employing measurement methods proposed by Du Shanzhong and Wu Fei, among others, to calculate variables related to exploratory innovation, exploitative innovation and digital transformation, and explore the mechanism of digital transformation to promote enterprises to carry out dual innovation.? The research findings demonstrate that digital transformation positively influences enterprise dual-sided innovation. Mechanism verification reveals that digital transformation enhances innovation efficiency as a driver of enterprise dual-sided innovation. Furthermore, the level of risk-taking within enterprises has a synergistic moderating effect on the relationship between digital transformation and enterprise dual-sided innovation. Robust regression results are obtained after addressing endogeneity issues and accounting for variable measurement biases. Heterogeneity analysis indicates distinct driving effects across different ownership types and regional characteristics: while no significant differences are observed in terms of exploratory innovation due to digital transformation; non-state-owned enterprises experience greater promotion of exploitative innovation compared to state-owned enterprises as a result of their engagement with digital transformation; when considering regional analysis, no significant differences are found in terms of exploratory innovation in the eastern region but show significance at 5% level in the central region and at 1% level in the western region; for exploitative innovation, significant differences are observed at a 5% level both in eastern and western regions while showing significance at a 1% level in central region.

Compared to prior literature, this paper contributes in the following three aspects: Firstly, it unveils that digital transformation effectively facilitates enterprises to engage in exploitative innovation and exploratory innovation, thereby expanding the research scope of digital transformation and dual-sided innovation. Secondly, through empirical testing of the mediating mechanism of innovation efficiency, it extensively explores the positive driving relationship between digital transformation and enterprise dual-sided innovation. Thirdly, by introducing the moderating factor of company risk-taking level when analyzing the impact mechanism of digital transformation on improving enterprise dual-sided innovation capacity, it enhances both theoretical foundation and empirical experience for further studying how digital transformation drives improvement in enterprise dual-sided innovation capacity.

The research findings partially unveil the inherent rationale behind digital transformation and dual-sided innovation, offering valuable insights for enterprises to accomplish digital transformation and enhance their capacity for dual-sided innovation. Simultaneously, they also provide crucial theoretical guidance for China's pursuit of a digital economy and implementation of an innovation-driven development strategy.

Key words: digital transformation; dual innovation; innovation efficiency; risk taking

(欄目編輯:朱可染)