數(shù)字普惠金融與企業(yè)共同富裕:基于中國上市公司的分析

2024-07-04 16:35:14吳君度肖夢琳曹詩棋唐李偉

金融經(jīng)濟(jì) 2024年4期

吳君度 肖夢琳 曹詩棋 唐李偉

摘要:企業(yè)作為市場經(jīng)濟(jì)不可或缺的重要主體,在我國實現(xiàn)共同富裕和現(xiàn)代化發(fā)展的進(jìn)程中扮演重要角色。本文使用2016—2021年我國A股上市公司數(shù)據(jù),通過構(gòu)建雙向固定效應(yīng)面板數(shù)據(jù)模型研究數(shù)字普惠金融對共同富裕的影響。研究結(jié)果顯示,第一,數(shù)字普惠金融不僅可以促進(jìn)企業(yè)營業(yè)總收入的增加,也可以縮小企業(yè)內(nèi)不同主體的勞動收入差距,有利于企業(yè)“做大蛋糕”和“分好蛋糕”。第二,數(shù)字普惠金融的三個子維度(覆蓋廣度、使用深度、數(shù)字化程度)對營業(yè)總收入和內(nèi)部收入差距的影響具有差異性。第三,數(shù)字普惠金融對企業(yè)共同富裕的影響具有異質(zhì)性。從產(chǎn)業(yè)性質(zhì)來看,數(shù)字普惠金融對勞動密集型企業(yè)的營業(yè)總收入具有顯著的促進(jìn)作用,對資本技術(shù)密集型企業(yè)的內(nèi)部收入差距具有顯著的縮小作用;從股權(quán)性質(zhì)來看,數(shù)字普惠金融在促進(jìn)國有企業(yè)共同富裕的過程中發(fā)揮了更為顯著的推動作用。

關(guān)鍵詞:普惠金融;數(shù)字普惠金融;企業(yè)共同富裕;總體富裕;共享富裕

中圖分類號:F832? ? ? ? 文獻(xiàn)標(biāo)識碼:A? ? ? ? 文章編號:1007-0753(2024)04-0076-11

一、引言

共同富裕是社會主義的本質(zhì)要求,是人民群眾的共同期盼。黨的十九屆五中全會提出:到2035年,全體人民共同富裕取得更為明顯的實質(zhì)性進(jìn)展。以前,我國經(jīng)濟(jì)依賴粗放型發(fā)展方式(張金林等,2022),經(jīng)濟(jì)結(jié)構(gòu)扭曲,長期以來城鄉(xiāng)差距、區(qū)域差距及收入差距等問題未能得到徹底解決,共同富裕依然是一項長期性、復(fù)雜性、艱巨性和全民性的系統(tǒng)工程。企業(yè)作為市場經(jīng)濟(jì)的重要主體,在共同富裕進(jìn)程中發(fā)揮著重要作用。從企業(yè)角度來看,實現(xiàn)共同富裕包括兩層內(nèi)涵:一方面是“做大蛋糕”,即提高企業(yè)財富水平,增加營業(yè)總收入;另一方面是“分好蛋糕”,即通過公平合理的分配制度縮小企業(yè)內(nèi)部管理人員與普通員工的收入差距(李實和朱夢冰,2022;方明月等,2022)。那么,如何做大企業(yè)資金總量這塊“大蛋糕”,和分好這塊“大蛋糕”成為一個值得深思和探討的問題。

數(shù)字普惠金融為解決好上述問題提供了一個新思路。2005年,聯(lián)合國首次提出“普惠金融”這一概念,它是指從公平性和可持續(xù)性出發(fā),根據(jù)社會各階層可以承擔(dān)的費用定價,為其提供合適的金融服務(wù)(Dong等,2022)。自黨的十八屆三中全會正式提出“發(fā)展普惠金融”以來,我國普惠金融蓬勃發(fā)展,在促進(jìn)經(jīng)濟(jì)增長和縮小收入差距等方面做出了巨大貢獻(xiàn)。目前,我國基本形成了多層次、廣覆蓋的普惠金融體系,金融服務(wù)的覆蓋率、可得性、滿意度穩(wěn)步提升。隨著區(qū)塊鏈、大數(shù)據(jù)的深入發(fā)展以及“互聯(lián)網(wǎng)+金融”模式的廣泛推廣,數(shù)字普惠金融應(yīng)運而生。如今,移動支付、手機(jī)銀行等數(shù)字化應(yīng)用已滲透進(jìn)生活的方方面面。在數(shù)字技術(shù)的賦能下,數(shù)字普惠金融作為現(xiàn)代金融工具,幫助企業(yè)拓寬了融資渠道(Lee等,2023),提高了融資效率和盈利能力,為企業(yè)實現(xiàn)共同富裕帶來了新機(jī)遇。

企業(yè)作為現(xiàn)代經(jīng)濟(jì)活動的重要組成部分,其共同富裕問題值得廣泛關(guān)注。基于此,本文從企業(yè)視角出發(fā),基于2016—2021年我國A股上市公司數(shù)據(jù),研究數(shù)字普惠金融對企業(yè)共同富裕的影響,并進(jìn)一步考察數(shù)字普惠金融在不同維度上對企業(yè)共同富裕的作用。

二、文獻(xiàn)綜述

(一)數(shù)字普惠金融對共同富裕的影響

大多數(shù)學(xué)者認(rèn)為,傳統(tǒng)的普惠金融有助于減輕貧困(Dogan等,2022;Vo等,2021;羅荷花和姚璇,2023)。近年來,普惠金融不斷與數(shù)字技術(shù)相融合,為進(jìn)一步提高個人收入、縮小社會分配差距提供更有利的條件(Seven,2022)。羅春玲等(2023)基于中國家庭金融調(diào)查數(shù)據(jù),研究發(fā)現(xiàn)數(shù)字普惠金融可以通過促進(jìn)家庭創(chuàng)業(yè)和提高家庭金融市場參與度推動共同富裕。Zhang等(2024)選取中國省級面板數(shù)據(jù)研究發(fā)現(xiàn),數(shù)字普惠金融可以通過推動就業(yè)、個人創(chuàng)業(yè)和互聯(lián)網(wǎng)金融發(fā)展三個渠道促進(jìn)共同富裕。但也有部分學(xué)者持相反觀點,認(rèn)為數(shù)字普惠金融并不一定能促進(jìn)共同富裕。何宗樾等(2020)認(rèn)為貧困群體對互聯(lián)網(wǎng)資源的可獲得性相對較低,數(shù)字鴻溝的存在會導(dǎo)致處于數(shù)字困境中的貧困人口失業(yè)率上升,從而擴(kuò)大貧富差距。何婧等(2017)的研究結(jié)果表明,受自我排斥因素影響,大部分農(nóng)戶對互聯(lián)網(wǎng)金融存在排斥情緒,貧困群體并不能享受到數(shù)字普惠金融的紅利,制約了共同富裕的發(fā)展。

(二)數(shù)字普惠金融對企業(yè)發(fā)展的影響

目前有不少研究已經(jīng)表明數(shù)字普惠金融有利于企業(yè)高質(zhì)量發(fā)展。Lee等(2023)通過對2011—2019年中國上市公司進(jìn)行抽樣調(diào)查,發(fā)現(xiàn)數(shù)字普惠金融可以促進(jìn)企業(yè)發(fā)展,且企業(yè)財務(wù)杠桿和融資約束起到了顯著的中介作用。Li等(2023a)評估了數(shù)字普惠金融對中國文化企業(yè)財務(wù)績效的影響,研究結(jié)果表明數(shù)字普惠金融的發(fā)展可以促進(jìn)文化企業(yè)增加研發(fā)投入,從而幫助他們持續(xù)創(chuàng)新,實現(xiàn)財務(wù)績效的提升。Guo等(2023)研究發(fā)現(xiàn)數(shù)字普惠金融可以顯著促進(jìn)企業(yè)數(shù)字化轉(zhuǎn)型,且這種促進(jìn)是通過擴(kuò)大覆蓋群體廣度以及提高產(chǎn)品和服務(wù)使用深度來實現(xiàn)的。曲昱曉(2023)通過機(jī)制分析發(fā)現(xiàn)數(shù)字普惠金融能夠通過緩解融資約束、促進(jìn)企業(yè)綠色創(chuàng)新來提高企業(yè)環(huán)境績效。此外,數(shù)字普惠金融還可以從其他方面促進(jìn)企業(yè)發(fā)展,如提高企業(yè)投資效率(Lin 等,2023)、增加勞動份額、放寬企業(yè)資金限制(Li等,2023b)等。

(三)共同富裕和數(shù)字普惠金融的測度

共同富裕的測度包含兩個方面,一是度量總體富裕程度,二是考慮發(fā)展成果共享的狀況,二者缺一不可(劉培林等,2021)。如徐慧琳等(2023)基于總體富裕和共享富裕兩個維度建立了共同富裕測度指標(biāo)體系。方明月等(2022)在剖析企業(yè)共同富裕內(nèi)涵的基礎(chǔ)上,用營業(yè)收入衡量企業(yè)總體富裕,用勞動收入份額和勞動收入內(nèi)部差距衡量企業(yè)共享富裕。聶輝華等(2022)則通過凈資產(chǎn)收益率、總資產(chǎn)收益率等指標(biāo)測度企業(yè)財務(wù)績效,以反映企業(yè)總體富裕情況;然后通過勞動收入份額和不同主體的勞動收入差距反映企業(yè)共享財富情況。對于數(shù)字普惠金融的測度,許多研究采用北京大學(xué)數(shù)字金融研究中心和螞蟻金服編制的數(shù)字普惠金融指數(shù)來衡量企業(yè)數(shù)字普惠金融發(fā)展程度(Guo等,2023;Li等,2023c)。但也有研究單獨構(gòu)建了數(shù)字普惠金融指標(biāo)體系,比如趙素芳和李彥超 (2023)基于滲透性、使用有效性與數(shù)字性三個維度,計算得出2011—2020年我國各省份的普惠金融數(shù)字化發(fā)展指數(shù)。

綜上所述,眾多學(xué)者對共同富裕和數(shù)字普惠金融之間的關(guān)系及其作用機(jī)制展開了豐富的研究,并產(chǎn)生了許多具有啟發(fā)性的研究成果。但是,大多數(shù)文獻(xiàn)都停留在數(shù)字普惠金融與區(qū)域共同富裕之間,或者數(shù)字普惠金融與企業(yè)發(fā)展之間關(guān)系的研究,缺乏企業(yè)層面數(shù)字普惠金融與共同富裕之間關(guān)系的嚴(yán)謹(jǐn)討論。與現(xiàn)有文獻(xiàn)相比,本文貢獻(xiàn)主要體現(xiàn)在三個方面:第一,本文以我國A股上市公司為研究對象,研究視角獨特。第二,目前關(guān)于數(shù)字普惠金融與企業(yè)“富裕性”的研究已非常豐富,但鮮有研究把企業(yè)財富“共享性”納入分析框架,本文從企業(yè)營業(yè)總收入和內(nèi)部不同主體的勞動收入差距入手,兼顧了數(shù)字普惠金融與企業(yè)共同富裕兩方面內(nèi)涵的關(guān)系。第三,深入剖析了數(shù)字普惠金融三個維度(覆蓋廣度、使用深度和數(shù)字化程度)對企業(yè)實現(xiàn)共同富裕的影響,研究結(jié)果更為全面,豐富了現(xiàn)有研究內(nèi)容。

三、理論分析與假說

(一)企業(yè)共同富裕的內(nèi)涵

企業(yè)實現(xiàn)共同富裕包括兩方面內(nèi)涵,一是提高企業(yè)“總體富裕性”,二是實現(xiàn)企業(yè)富裕成果“共享性”(方明月等,2022)。企業(yè)提高總體富裕性并不僅僅意味著關(guān)注自身的總資產(chǎn)水平,更重要的是積極參與到經(jīng)濟(jì)高質(zhì)量發(fā)展中,促進(jìn)整個經(jīng)濟(jì)體系的繁榮。《中國上市公司共同富裕白皮書(2011—2020)》(侯仕軍,2023)中提到了“企業(yè)共同富裕”這一概念,其主要以利益相關(guān)者理論為基礎(chǔ)。本文參照書中關(guān)于企業(yè)共同富裕的界定,將企業(yè)富裕成果共享定義為:企業(yè)在收入分配過程中,對各個利益相關(guān)者的利益要求進(jìn)行全面均衡,讓各利益相關(guān)者共享發(fā)展成果,具體可體現(xiàn)為企業(yè)內(nèi)部不同主體的勞動收入差距縮小。

(二)理論假說

1.數(shù)字普惠金融與企業(yè)總體富裕

近年來,數(shù)字普惠金融將大數(shù)據(jù)、移動互聯(lián)網(wǎng)等數(shù)字技術(shù)與傳統(tǒng)金融行業(yè)深度結(jié)合,彌補了傳統(tǒng)金融服務(wù)中存在的不足(梁榜和張建華,2019)。本文認(rèn)為數(shù)字普惠金融能夠從以下三個方面提升營業(yè)總收入。首先,數(shù)字普惠金融融合了邊緣計算、區(qū)塊鏈、5G等多種現(xiàn)代化數(shù)字技術(shù),投資者和金融中介機(jī)構(gòu)可以通過網(wǎng)絡(luò)清晰了解到企業(yè)經(jīng)營狀況,有效緩解了信息不對稱的問題,降低了企業(yè)交易成本以及金融錯配的風(fēng)險,企業(yè)也由此可以獲得更多信貸資源,提高營業(yè)收入(Li等,2020; 閻世平和何曉玲,2022)。其次,數(shù)字普惠金融克服了傳統(tǒng)金融服務(wù)中的融資弊端,降低金融服務(wù)門檻,簡化貸款流程,提高服務(wù)精度,使企業(yè)的融資行為不再受時間和空間的限制,資源配置更加高效,可以在很大程度上減輕企業(yè)的資金壓力(Luo等,2022)。最后,第三方支付、數(shù)字錢包等數(shù)字普惠金融應(yīng)用可以促進(jìn)電子商務(wù)發(fā)展,并拉動包容性消費增長,從而推動企業(yè)的創(chuàng)新行為,有利于企業(yè)降低運營成本,增加營業(yè)總收入(謝雪燕和朱曉陽,2021)。據(jù)此,本文提出如下假說H1。

H1:數(shù)字普惠金融發(fā)展有助于提高企業(yè)營業(yè)總收入,促進(jìn)企業(yè)總體富裕。

2.數(shù)字普惠金融與企業(yè)內(nèi)部共享富裕

數(shù)字普惠金融在提升企業(yè)富裕成果共享性、縮小不同主體勞動收入差距方面同樣具有積極作用。首先,數(shù)字普惠金融為廣大群體提供了數(shù)字化技術(shù)運用、金融知識普及、投資培訓(xùn)等方面的支持,不僅使他們獲得了新的勞動技能,也讓他們的工作效率大幅提升,這能夠提高普通員工的議價能力。相關(guān)研究表明,如果員工在企業(yè)中擁有更高的議價能力,其所獲得的企業(yè)租金就越多(張克中等,2021),從而有助于縮小管理層和普通員工的收入差距。同時,現(xiàn)代企業(yè)主要采用績效考核制度給員工發(fā)放工資,而普通員工工作效率的提高則意味著企業(yè)要向他們支付更多工資,縮小了企業(yè)內(nèi)部的收入差距。其次,如前文所述,數(shù)字普惠金融可以通過技術(shù)進(jìn)步和創(chuàng)新活動促進(jìn)企業(yè)高質(zhì)量發(fā)展,這些創(chuàng)新活動的主要參與者和執(zhí)行者是技術(shù)人員(Li等,2023c)。因此,企業(yè)往往會為了自身發(fā)展不斷增加對高技能人才和技術(shù)專業(yè)人才的需求,具有特定技能的普通員工在收入分配中所占份額會隨之增加,而管理層的收入份額則相對保持不變,從而縮小了普通員工與管理層的收入差距。據(jù)此,本文提出假說H2。

H2:數(shù)字普惠金融發(fā)展有助于縮小不同主體的勞動收入差距,促進(jìn)企業(yè)內(nèi)部共享富裕。

四、研究設(shè)計與數(shù)據(jù)

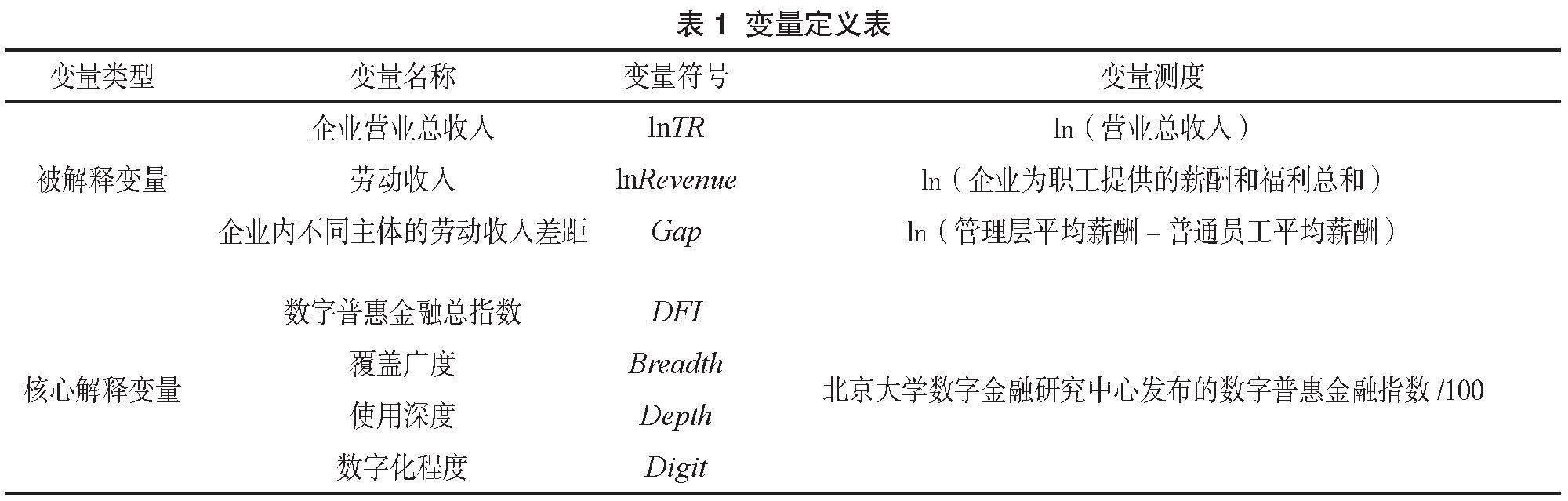

(一)變量選取與模型構(gòu)建

1.數(shù)字普惠金融與企業(yè)總體富裕

基于上述理論分析并參考已有的相關(guān)研究,本文通過構(gòu)建雙向固定效應(yīng)面板數(shù)據(jù)模型,來探究數(shù)字普惠金融對企業(yè)總體富裕的影響作用。實證模型設(shè)定如下:

lnTRi,t=β0+β1DFIi,t+∑ βkControlsi,t+λt+μi+εi,t? ?(1)

其中,i和t分別表示企業(yè)和年份。被解釋變量lnTR為企業(yè)營業(yè)總收入取對數(shù),用于衡量企業(yè)的總體富裕情況。此外,本文還選取勞動收入lnRevenue來替換lnTR,在后文重新進(jìn)行回歸從而進(jìn)一步佐證假說H1。DFI是核心解釋變量,為各企業(yè)的數(shù)字普惠金融總指數(shù)。Controls表示一系列影響企業(yè)共同富裕的控制變量,主要涵蓋償債能力、盈利能力、經(jīng)營能力、現(xiàn)金流情況、發(fā)展能力及其他企業(yè)特征等六個方面。償債能力包括現(xiàn)金流量比率,盈利能力包括凈資產(chǎn)收益率、資產(chǎn)報酬率,經(jīng)營能力包括資本密集度,現(xiàn)金流情況包括營業(yè)收入現(xiàn)金凈含量,發(fā)展能力包括總資產(chǎn)增長率、凈利潤增長率、資本積累率,其他企業(yè)特征包括產(chǎn)權(quán)性質(zhì)、兩權(quán)分離率、第一大股東持股比例、前十大股東持股比例、獨立董事占比、董事人數(shù)。λt為不隨個體變化的時間固定效應(yīng),μi為不隨時間變化的企業(yè)固定效應(yīng)。

2.數(shù)字普惠金融與企業(yè)共享富裕

本文繼續(xù)構(gòu)建雙向固定效應(yīng)模型研究數(shù)字普惠金融對企業(yè)共享富裕方面的影響:

Gapi,t=β0+β1DFIi,t+∑ βkControlsi,t+λt+μi+εi,t? ? (2)

其中,被解釋變量Gap為企業(yè)內(nèi)不同主體的勞動收入差距,用于衡量企業(yè)內(nèi)部共享富裕的情況。考慮到數(shù)據(jù)的可獲得性,本文用管理層平均薪酬與普通員工平均薪酬的差值刻畫企業(yè)內(nèi)部不同主體的勞動收入差距(翟少軒和王欣然,2023)。該模型的控制變量與前文模型(2)的控制變量相比,沒有納入企業(yè)的發(fā)展能力指標(biāo)以及資產(chǎn)報酬率,這是因為企業(yè)的發(fā)展能力雖然與員工的收入增長有關(guān),但這種增長并不一定會縮小企業(yè)管理層和普通員工之間的收入差距,而資產(chǎn)報酬率衡量了企業(yè)利用其總資產(chǎn)產(chǎn)生凈利潤的效率,也不一定會直接影響收入差距。然后,參考翟少軒和王欣然(2023)、孔東民等(2017)的研究,補充了企業(yè)年齡、企業(yè)規(guī)模、總資產(chǎn)凈利潤率、資產(chǎn)負(fù)債率和管理費用率等控制變量。

3.數(shù)字普惠金融的結(jié)構(gòu)效應(yīng)

最后,本文還從覆蓋廣度、使用深度和數(shù)字化程度三個層面進(jìn)一步探究數(shù)字普惠金融對企業(yè)共同富裕的影響作用。 將模型(1)和(2)的核心解釋變量DFI分別替換成Breath、Depth和Digit,分別表示企業(yè)數(shù)字普惠金融的覆蓋廣度、使用深度和數(shù)字化程度。覆蓋廣度反映了金融服務(wù)和產(chǎn)品在地域等方面的普及性,使用深度衡量了用戶對各種金融服務(wù)和產(chǎn)品的使用程度和使用頻率,數(shù)字化程度則反映了金融服務(wù)和產(chǎn)品的便利化水平。具體變量定義和計算見表1。

(二)數(shù)據(jù)來源

2016年1月,國務(wù)院發(fā)布了首個國家級普惠金融發(fā)展規(guī)劃《推進(jìn)普惠金融發(fā)展規(guī)劃(2016—2020年)》,故本文選取2016—2021年全部A股上市公司為研究樣本。在初始樣本的基礎(chǔ)上,按照如下原則對樣本進(jìn)行預(yù)處理(張克中等,2021):①剔除屬于金融行業(yè)的企業(yè);②剔除管理層平均薪酬小于普通員工平均薪酬的企業(yè);③剔除ST和*ST企業(yè);④剔除總資產(chǎn)小于總負(fù)債的企業(yè);⑤剔除指標(biāo)數(shù)據(jù)缺失較多的企業(yè)。此外,考慮到異常數(shù)據(jù)的影響,還對連續(xù)變量做上下1%縮尾處理,并采用線性插值法補齊個別缺失數(shù)據(jù)。最終共獲得涵蓋2 497家上市企業(yè)的觀測數(shù)據(jù)。

參考Guo等(2023)的研究,上市企業(yè)的數(shù)字普惠金融總指數(shù)及覆蓋廣度、使用深度、數(shù)字化程度的數(shù)據(jù)均來自北京大學(xué)數(shù)字金融研究中心和螞蟻集團(tuán)共同編制的“北京大學(xué)數(shù)字普惠金融指數(shù)”。由于數(shù)字普惠金融指數(shù)是地區(qū)層面的數(shù)據(jù),本文將上市企業(yè)的注冊地明確到區(qū)縣,然后將縣域數(shù)字普惠金融指數(shù)通過區(qū)縣代碼和年份匹配到企業(yè),用以衡量企業(yè)的數(shù)字普惠金融水平。上市企業(yè)的基本信息和財務(wù)數(shù)據(jù)均來源于國泰安數(shù)據(jù)庫和東方財富網(wǎng)。

(三)變量描述性統(tǒng)計分析

各變量描述性統(tǒng)計結(jié)果如表2所示。可以看到,lnTR的均值為21.753,最小值為14.779,最大值為28.592;Gap的均值為3.593,最小值為1.334,最大值為5.720,表明企業(yè)間和企業(yè)內(nèi)部的共同富裕水平均存在很大差異。DFI的均值為1.218,最小值為0.613,最大值為1.523,反映出我國大部分上市企業(yè)的數(shù)字普惠金融水平較高。

五、實證分析

(一)基準(zhǔn)回歸分析

表3列示了數(shù)字普惠金融對企業(yè)共同富裕的影響。列(1)為數(shù)字普惠金融對企業(yè)營業(yè)總收入(lnTR)的回歸結(jié)果,數(shù)字普惠金融的估計系數(shù)為正且在5%的統(tǒng)計水平上顯著,即數(shù)字普惠金融對企業(yè)總體富裕有顯著的促進(jìn)作用,假說H1得到驗

證。列(2)報告了數(shù)字普惠金融對勞動收入(lnRevenue)的回歸結(jié)果,可以看出數(shù)字普惠金融的發(fā)展同樣顯著提高了勞動收入,再次證明了數(shù)字普惠金融發(fā)展對企業(yè)總體富裕具有積極影響。

列(3)顯示了數(shù)字普惠金融對企業(yè)內(nèi)不同主體勞動收入差距(Gap)的影響,結(jié)果表明數(shù)字普惠金融在5%的水平上顯著縮小了勞動收入差距,促進(jìn)了企業(yè)內(nèi)部共享富裕,假說H2得證。這說明,發(fā)展數(shù)字普惠金融有利于實現(xiàn)金融服務(wù)的普遍性和平等性,這是緩解勞動收入差距過大、實現(xiàn)共同富裕的一條重要途徑。

(二)結(jié)構(gòu)效應(yīng)

數(shù)字普惠金融的發(fā)展包含了覆蓋廣度、使用深度、數(shù)字化程度等多個維度,本文從數(shù)字普惠金融不同維度對企業(yè)營業(yè)總收入和勞動收入差距產(chǎn)生的影響效應(yīng)進(jìn)行研究,從而更加全面地分析數(shù)字普惠金融的結(jié)構(gòu)效應(yīng),回歸結(jié)果見表4。

表4列(1)—(3)回歸結(jié)果顯示,數(shù)字普惠金融覆蓋廣度和數(shù)字化程度對企業(yè)營業(yè)總收入有顯著的提升作用,而使用深度的效應(yīng)不顯著。可能的原因是:一方面,目前數(shù)字普惠金融覆蓋廣度的擴(kuò)展主要表現(xiàn)為電子賬戶開通數(shù)量增加,一些偏遠(yuǎn)地區(qū)的上市企業(yè)也被納入了金融體系的服務(wù)范圍,這使得企業(yè)能夠享受更多金融資源,提升資源配置效率,提高營業(yè)總收入;另一方面,線上交易等數(shù)字化應(yīng)用改變了商業(yè)模式中的價值交付環(huán)節(jié),為企業(yè)運營節(jié)省了大量的人力及物力資源,從而降低企業(yè)運營成本,提高營業(yè)總收入。然而,在一些中西部偏遠(yuǎn)地區(qū),非金融行業(yè)企業(yè)員工的受教育水平以及金融素養(yǎng)仍有待提高,他們使用金融服務(wù)的頻率較低,導(dǎo)致這些地區(qū)未能充分享受數(shù)字普惠金融發(fā)展帶來的紅利。

表4列(4)—(6)回歸結(jié)果顯示,數(shù)字普惠金融使用深度對縮小企業(yè)不同主體間勞動收入差距具有顯著作用,但覆蓋廣度和數(shù)字化程度的效應(yīng)均不顯著。究其原因,數(shù)字普惠金融使用深度直接關(guān)聯(lián)到金融服務(wù)的實際利用程度和用戶活躍度,能夠更精準(zhǔn)地反映數(shù)字普惠金融切實滿足了企業(yè)不同主體的金融需求,提升了金融資源的配置效率,使得企業(yè)不同主體間的勞動收入差距顯著縮小。覆蓋廣度意味著金融服務(wù)范圍擴(kuò)大,但部分企業(yè)員工可能由于金融知識匱乏或?qū)鹑诜?wù)不信任而不能有效利用這些服務(wù)。此外,如果企業(yè)員工缺乏合適的數(shù)字設(shè)備或不熟悉數(shù)字技術(shù),他們也將無法享受數(shù)字金融服務(wù)帶來的潛在好處,這進(jìn)一步加劇了數(shù)字鴻溝。因此,覆蓋廣度和數(shù)字化程度縮小企業(yè)不同主體間收入差距的作用尚未充分發(fā)揮。

(三)異質(zhì)性分析

1.產(chǎn)業(yè)性質(zhì)異質(zhì)性

資本技術(shù)密集型產(chǎn)業(yè)包括鋼鐵、普通電子和通信設(shè)備制造業(yè)等,對數(shù)字技術(shù)和金融支持的要求較高;勞動密集型企業(yè)多涉及服務(wù)業(yè)、紡織業(yè)、食品加工業(yè)等產(chǎn)業(yè),目前正面臨勞動力成本上升、技術(shù)落后等諸多問題。由此看來,數(shù)字普惠金融對這兩類產(chǎn)業(yè)企業(yè)實現(xiàn)共同富裕的作用可能存在差異性,因此有必要對其進(jìn)行異質(zhì)性分析。

從表5的估計結(jié)果可知,數(shù)字普惠金融的發(fā)展會顯著提高勞動密集型企業(yè)的營業(yè)總收入,對資本技術(shù)密集型企業(yè)的營業(yè)總收入則沒有顯著影響。可能的原因是,勞動密集型企業(yè)技術(shù)更新較為緩慢,且往往缺乏資金和專業(yè)人才支持,而數(shù)字普惠金融降低了企業(yè)享受金融服務(wù)和數(shù)字服務(wù)的門檻,有助于這類企業(yè)提高營業(yè)總收入。同時,數(shù)字普惠金融的發(fā)展會顯著縮小資本技術(shù)密集型企業(yè)的收入差距,但對勞動密集型企業(yè)沒有顯著影響。這可能是因為勞動密集型企業(yè)主要依賴人力資源,資金支持和技術(shù)升級對普通員工收入提升的作用有限,甚至可能會產(chǎn)生機(jī)器替代人工的情況,因此其內(nèi)部收入差距沒有顯著縮小。

2.企業(yè)股權(quán)性質(zhì)異質(zhì)性

考慮到不同股權(quán)性質(zhì)的企業(yè)在收入分配、經(jīng)營目標(biāo)和發(fā)展戰(zhàn)略等方面存在差異,數(shù)字普惠金融產(chǎn)生的影響可能會有所不同。

從表6可以看出,數(shù)字普惠金融可以顯著推動國有企業(yè)實現(xiàn)共同富裕,但對非國有企業(yè)沒有顯著影響。這可能是因為國有企業(yè)通常擁有較為完善的管理體系和穩(wěn)定的運營模式,能更快適應(yīng)數(shù)字普惠金融的發(fā)展,進(jìn)而充分利用這些更為高效、成本更低的金融服務(wù),優(yōu)化企業(yè)內(nèi)部資源配置,提高經(jīng)營效率,從而間接推動共同富裕。

(四)穩(wěn)健性檢驗

1.內(nèi)生性檢驗

為了緩解遺漏變量和測量誤差導(dǎo)致的內(nèi)生性問題,本文使用工具變量法對結(jié)果進(jìn)行檢驗。對于企業(yè)營業(yè)總收入,本文使用上市公司所在城市到杭州的球面距離(IV1)作為數(shù)字普惠金融的工具變量。就相關(guān)性而言,杭州是數(shù)字化金融服務(wù)代表——支付寶的發(fā)源地(張勛等,2020),也是最先掀起電商熱潮的城市之一,并且從數(shù)字普惠金融指數(shù)可以發(fā)現(xiàn),杭州的數(shù)字普惠金融水平每年都處于領(lǐng)先位置,因此離杭州距離越近的城市,數(shù)字普惠金融水平可能越高。就外生性而言,企業(yè)營業(yè)總收入的提高受自身的營運能力和市場環(huán)境等因素影響,企業(yè)所在城市與杭州的距離并不會直接影響該企業(yè)的營業(yè)總收入。

對于企業(yè)內(nèi)不同主體的勞動收入差距,本文使用企業(yè)所在城市的互聯(lián)網(wǎng)普及率(IV2)作為數(shù)字普惠金融的工具變量(謝絢麗等,2018)。就相關(guān)性而言,互聯(lián)網(wǎng)作為數(shù)字化技術(shù)的基礎(chǔ)工具,其普及率與數(shù)字普惠金融關(guān)系密切;就外生性而言,互聯(lián)網(wǎng)普及率并不會直接影響管理層和普通員工的收入差距。

表7和表8報告了工具變量兩階段最小二乘法的估計結(jié)果,其中列(2)是同時考慮兩個工具變量的回歸結(jié)果。可以看到,無論是引入一個工具變量還是同時引入兩個工具變量,第一階段F值都大于10,說明企業(yè)所在城市到杭州的距離及互聯(lián)網(wǎng)普及率和數(shù)字普惠金融間具有較強的相關(guān)性。從回歸結(jié)果來看,數(shù)字普惠金融對企業(yè)營業(yè)總收入的估計系數(shù)顯著為正,對企業(yè)內(nèi)不同主體的勞動收入差距的估計系數(shù)顯著為負(fù),說明在緩解內(nèi)生性問題后,本文得到的結(jié)論仍然成立。

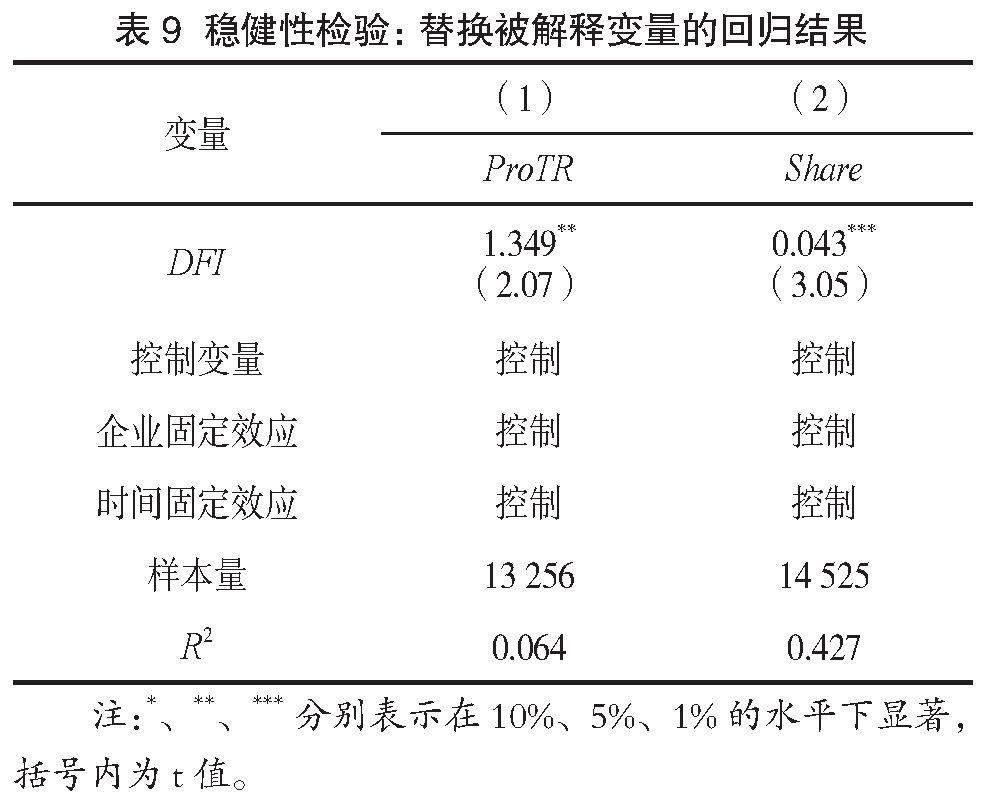

2.替換被解釋變量

為驗證結(jié)論穩(wěn)健性,本文使用營業(yè)總收入增長率(ProTR)和勞動收入份額(Share),替換原有被解釋變量,分別用以衡量企業(yè)總體富裕和企業(yè)內(nèi)部共享富裕。營業(yè)總收入增長率是評價企業(yè)成長狀況和發(fā)展能力的重要指標(biāo)之一,該指標(biāo)值越高,表明企業(yè)的發(fā)展前景就越好,越有利于提高資金總量。勞動收入份額是指員工的工資總額占營業(yè)總收入的比例,反映了企業(yè)內(nèi)部勞動收入和資本收入的差距,勞動收入份額越高,說明員工可以更公平地享受到企業(yè)發(fā)展紅利,有利于縮小企業(yè)內(nèi)部的收入差距。

從表9可以看到,數(shù)字普惠金融可以顯著提高企業(yè)的營業(yè)總收入增長率和勞動收入份額,促進(jìn)企業(yè)實現(xiàn)共同富裕,說明本文研究結(jié)論仍然成立。

3.其他穩(wěn)健性檢驗

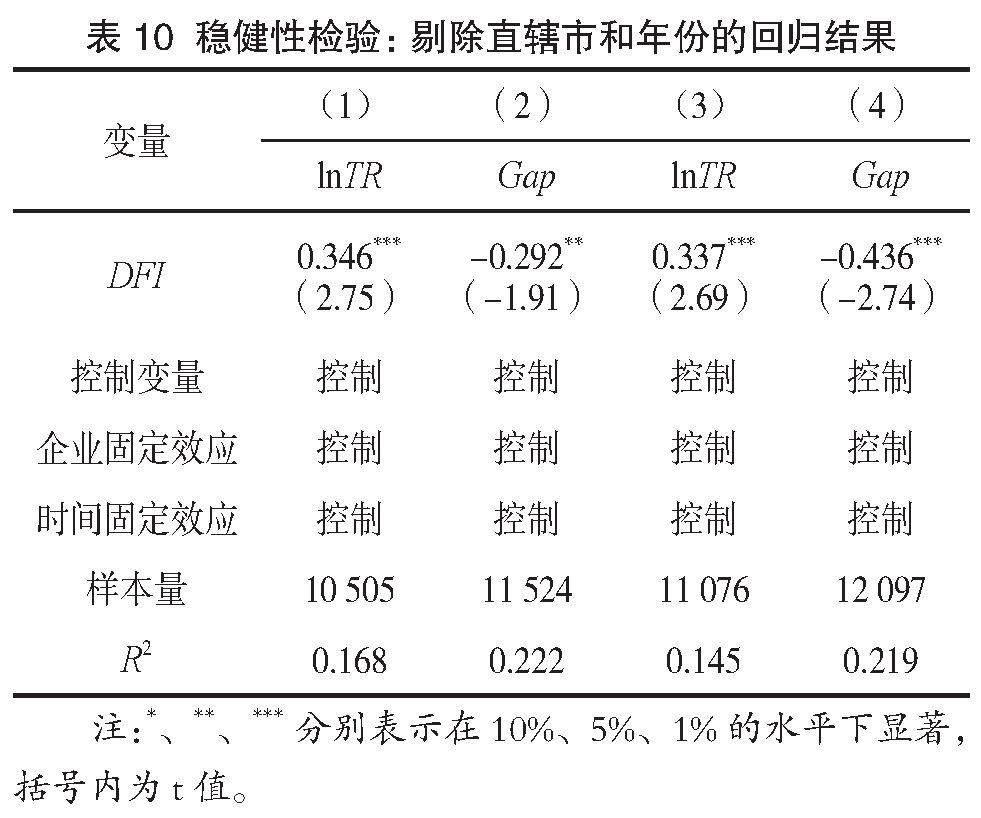

本文還使用更換樣本范圍的方式進(jìn)行穩(wěn)健性檢驗。考慮到直轄市(北京市、天津市、上海市、重慶市)定位特殊,且通常在政治、經(jīng)濟(jì)、文化等各方面具有較明顯的區(qū)位優(yōu)勢,其數(shù)字普惠金融水平與區(qū)域內(nèi)企業(yè)發(fā)展水平較高,因此為了排除直轄市對估計結(jié)果的影響,本文將樣本中所有位于直轄市的企業(yè)數(shù)據(jù)剔除后重新進(jìn)行回歸,估計系數(shù)依然顯著。此外,由于公共衛(wèi)生事件可能會導(dǎo)致研究結(jié)果的偏誤,將2020年從樣本期中剔除,利用剩余年份進(jìn)行估計。結(jié)果顯示,數(shù)字普惠金融對企業(yè)營業(yè)總收入和不同主體勞動收入差距的估計系數(shù)在1%的水平下顯著為正,進(jìn)一步證明前文結(jié)論穩(wěn)健。具體結(jié)果如表10所示。

六、結(jié)論與建議

本文從企業(yè)層面出發(fā),基于2016—2021年A股上市公司的數(shù)據(jù),實證檢驗了數(shù)字普惠金融對企業(yè)共同富裕的促進(jìn)作用,得出以下結(jié)論:(1)數(shù)字普惠金融不僅可以促進(jìn)企業(yè)營業(yè)總收入的增長,也可以縮小企業(yè)內(nèi)不同主體的勞動收入差距,有利于企業(yè)的總體富裕和共享富裕。(2)數(shù)字普惠金融覆蓋廣度和數(shù)字化程度對企業(yè)總體富裕產(chǎn)生積極影響,而使用深度的發(fā)展是促進(jìn)企業(yè)內(nèi)部共享富裕的主要動力來源。(3)產(chǎn)業(yè)性質(zhì)和股權(quán)性質(zhì)對企業(yè)實現(xiàn)共同富裕具有異質(zhì)性影響,數(shù)字普惠金融對勞動密集型企業(yè)的營業(yè)總收入具有顯著的促進(jìn)作用,對資本技術(shù)密集型企業(yè)的內(nèi)部收入差距具有顯著的縮小作用;數(shù)字普惠金融對國有企業(yè)共同富裕的影響更為顯著。

根據(jù)上述研究結(jié)果,本文提出以下政策建議:

第一,各地政府應(yīng)提高數(shù)字普惠金融的戰(zhàn)略地位,完善互聯(lián)網(wǎng)、移動支付、大數(shù)據(jù)、云計算等數(shù)字技術(shù)的基礎(chǔ)設(shè)施建設(shè),確保金融服務(wù)能夠覆蓋到更多地區(qū)和企業(yè),提高數(shù)字普惠金融的覆蓋廣度和使用深度。同時,推動金融機(jī)構(gòu)數(shù)字化轉(zhuǎn)型升級,鼓勵金融機(jī)構(gòu)創(chuàng)新金融產(chǎn)品和服務(wù),提高金融服務(wù)效率和便捷性,提升數(shù)字普惠金融的數(shù)字化程度。

第二,從企業(yè)整體富裕來看,企業(yè)尤其是中小微企業(yè)應(yīng)當(dāng)著力提高自身金融素質(zhì),充分利用數(shù)字普惠金融服務(wù),善用數(shù)字普惠金融平臺與技術(shù),提高資金利用效率,降低融資成本,增加營業(yè)總收入。

第三,從企業(yè)共享富裕來看,企業(yè)應(yīng)樹立普惠理念,制定公平的收入分配制度,同時適當(dāng)調(diào)整激勵方式,對所有職位進(jìn)行準(zhǔn)確評價,利用數(shù)字化技術(shù)使薪酬管理透明化,確保員工的薪酬與其能力、貢獻(xiàn)緊密掛鉤。同時,為普通員工提供普惠金融知識與數(shù)字技能培訓(xùn)等,從而更好地激活員工潛力,縮小企業(yè)內(nèi)部員工的收入差距。

參考文獻(xiàn):

[1]張金林, 董小凡,李健.數(shù)字普惠金融能否推進(jìn)共同富裕?——基于微觀家庭數(shù)據(jù)的經(jīng)驗研究[J].財經(jīng)研究, 2022,48(07):4-17+123.

[2]李實,朱夢冰.推進(jìn)收入分配制度改革促進(jìn)共同富裕實現(xiàn)[J].管理世界,2022,38(01):52-61+76+62.

[3]方明月,林佳妮,聶輝華.數(shù)字化轉(zhuǎn)型是否促進(jìn)了企業(yè)內(nèi)共同富裕?——來自中國A股上市公司的證據(jù)[J].數(shù)量經(jīng)濟(jì)技術(shù)經(jīng)濟(jì)研究,2022,39 (11):50-70.

[4] DONG K Y. TAGHIZADEH-HESARY F ZHAO J.How inclusive financial development eradicates energy poverty in China? The role of technological innovation[J]. Energy Economics, 2022, 109:106007.

[5] LEE C C,TANG M T, LEE C C. Reaping digital dividends: Digital inclusive finance and high-quality development of enterprises in China[J]. Telecommunications Policy, 2023, 47 (02):102484.

[6] DOGAN E, MADALENO M, TASKIN D. Financial inclusion and poverty: Evidence from Turkish household survey data[J]. Applied Economics, 2022, 54 (19):2135-2147.

[7] VO D H, NGUYEN N T , THI-HONG VAN. Financial inclusion and stability in the Asian region using bank-level data[J]. Borsa Istanbul Review, 2021, 21 (01):36-43.

[8]羅荷花,姚璇.普惠金融高質(zhì)量發(fā)展能縮小城鄉(xiāng)收入差距嗎?[J].金融經(jīng)濟(jì),2023(05):30-41.

[9] SEVEN ?. Finance, talent and income inequality: Cross-country evidence[J]. Borsa Istanbul Review, 2022, 22 (01):57-68.

[10]羅春玲,玉國華,王定祥.數(shù)字普惠金融能促進(jìn)共同富裕嗎?[J].金融論壇,2023,28(07):47-57.

[11] ZHANG C, ZHU Y Y, ZHANG L M. Effect of digital inclusive finance on common prosperity and the underlying mechanisms[J]. International Review of Financial Analysis, 2024, 91:102940.

[12] 何宗樾,張勛,萬廣華.數(shù)字金融、數(shù)字鴻溝與多維貧困[J].統(tǒng)計研究,2020,37(10):79-89.

[13] 何婧,田雅群,劉甜,等.互聯(lián)網(wǎng)金融離農(nóng)戶有多遠(yuǎn)——欠發(fā)達(dá)地區(qū)農(nóng)戶互聯(lián)網(wǎng)金融排斥及影響因素分析[J].財貿(mào)經(jīng)濟(jì),2017,38 (11):70-84.

[14] LI M H, JIANG A X, MA J T. Digital transformation and income inequality within enterprises: Evidence from listed companies in China[J]. Pacific-Basin Finance Journal, 2023a, 81:102133.

[15] GUO B N,F(xiàn)ENG Y ,LIN J. Digital inclusive finance and digital transformation of enterprises[J]. Finance Research Letters,2023, 57:104270.

[16] 曲昱曉.數(shù)字普惠金融對企業(yè)環(huán)境績效的影響[J].統(tǒng)計與決策,2023,39(20):184-188.

[17] LIN Y, YAN X H , YANG X Y. Digital finance and enterprise investment efficiency in China[J]. International Review of Financial Analysis, 2023, 90:102929.

[18] LI C M, HUO P, WANG Z Y ,et al. Mardani. Digitalization generates equality? Enterprises' digital transformation, financing constraints, and labor share in China[J]. Journal of Business Research, 2023b, 163:113924.

[19]劉培林,錢滔,黃先海,等.共同富裕的內(nèi)涵、實現(xiàn)路徑與測度方法[J].管理世界, 2021, 37(08): 117-129.

[20]徐慧琳,楊望,譚小芬.數(shù)字經(jīng)濟(jì)對共同富裕的影響——基于省級面板數(shù)據(jù)的實證[J].統(tǒng)計與決策,2023,39 (19):5-10.

[21]聶輝華,林佳妮,崔夢瑩.ESG:企業(yè)促進(jìn)共同富裕的可行之道[J].學(xué)習(xí)與探索,2022(11):107-116+102.

[22] LI C, HUO P,? WANG Z, et al. Mardani. Digitalization generates equality? Enterprises' digital transformation, financing constraints, and labor share in China[J]. Journal of Business Research, 2023c, 163:113924.

[23]趙素芳,李彥超.普惠金融數(shù)字化對城鄉(xiāng)居民經(jīng)濟(jì)福利差距的影響[J].統(tǒng)計與決策,2023,39 (04):143-148.

[24]侯仕軍.中國上市公司共同富裕白皮書(2011-2020)

[R].華東師范大學(xué)經(jīng)濟(jì)與管理學(xué)部工商管理學(xué)院,2023.

[25]梁榜,張建華.數(shù)字普惠金融發(fā)展能激勵創(chuàng)新嗎?——來自中國城市和中小企業(yè)的證據(jù)[J]. 當(dāng)代經(jīng)濟(jì)科學(xué),2019,41 (05):74-86.

[26] LI J, WU Y,? XIAO J J. The impact of digital finance on household consumption: Evidence from China[J]. Economic Modelling, 2020, 86:317-326.

[27]閻世平,何曉玲.數(shù)字普惠金融的發(fā)展能否改善資源錯配?[J].金融經(jīng)濟(jì),2022(06):65-76.

[28] LUO S M, SUN Y K, YANG F,et al . Does fintech innovation promote enterprise transformation? Evidence from China[J]. Technology in Society, 2022, 68:101821.

[29]謝雪燕,朱曉陽.數(shù)字金融與中小企業(yè)技術(shù)創(chuàng)新——來自新三板企業(yè)的證據(jù)[J].國際金融研究,2021 (01):87-96.

[30]張克中,何凡,黃永穎,等.稅收優(yōu)惠、租金分享與公司內(nèi)部收入不平等[J].經(jīng)濟(jì)研究,2021,56 (06):110-126.

[31]翟少軒,王欣然.制造業(yè)數(shù)字化轉(zhuǎn)型與薪酬差距——基于企業(yè)內(nèi)部與企業(yè)間的收入不平等研究[J].軟科學(xué),2023,37 (12):7-14.

[32]孔東民,徐茗麗,孔高文.企業(yè)內(nèi)部薪酬差距與創(chuàng)新[J].經(jīng)濟(jì)研究,2017,52(10):144-157.

[33]張勛,楊桐,汪晨,等.數(shù)字金融發(fā)展與居民消費增長:理論與中國實踐[J].管理世界,2020,36(11):48-63.

[34]謝絢麗,沈艷,張皓星,等.數(shù)字金融能促進(jìn)創(chuàng)業(yè)嗎?——來自中國的證據(jù)[J].經(jīng)濟(jì)學(xué)(季刊),2018,17 (04):1557-1580.

[35]黃寶竹,陳享光.企業(yè)金融化與企業(yè)收入分配結(jié)構(gòu)[J].經(jīng)濟(jì)經(jīng)緯,2022,39(06):140-149.

[36]鐘曉龍,李慧慧.企業(yè)數(shù)字化轉(zhuǎn)型:概念界定、主要數(shù)字技術(shù)與衡量方法[J].金融經(jīng)濟(jì),2024(02):60-69+100.