自然資源系統公益二類事業單位橫向收入業財管理體系構建

2024-07-05 18:41:40陽昆

管理學家 2024年12期

陽昆

[摘 要]公益二類事業單位中有許多技術支撐型事業單位,往往有大量的橫向收入,實踐工作中,為做到“錢—票—合同”一一對應,要定期核對合同執行數據與賬務核算數據,確保賬實相符。文章立足于會計科目間勾稽關系與自然資源系統核算系統的指標管理模塊,構建完整的橫向收入業財管理體系,實現收入核算與合同執行臺賬一體化管理,引入銀行流水數據,實現賬內稽核,提高核賬效率。

[關鍵詞]公益二類事業單位;橫向收入;核賬;業財管理

中圖分類號:F275 文獻標識碼:A 文章編號:1674-1722(2024)12-0028-03

一、公益二類事業單位的收入管理要求及收入管理

(一)收入管理要求

公益二類事業單位是指那些面向社會提供公益服務,同時可依法開展相關的經營活動,實行“收支兩條線”管理的事業單位。實行預算一體化系統后,預算收入按項目管理,故預算收入科目需要設置項目輔助核算[ 1 ]。事業單位橫向收入一般是技術服務,需要簽訂合同,文章主要討論簽訂合同形式的橫向收入管理,不簽訂合同形式的橫向收入管理相應減少合同履約登記環節。2019年12月財政部出臺《事業單位成本核算基本指引》(以下簡稱《指引》),按指引要求事業單位應當對簽訂合同的收入單獨核算,歸集成本,這也意味著需要對合同履約情況進行追蹤管理,登記合同執行臺賬,做到臺賬登記同會計核算相一致。

(二)收入管理現狀

現階段,收入管理主要依靠財務部門使用EXCEL表格建立合同臺賬,按月度完成收入核算后,將會計核算的收入項目明細同合同臺賬核對。具體核對時,需要核對每一筆收入賬的四要素,即“銀行回單、發票、合同、核算項目”。收入管理中合同臺賬登記同會計核算相分離,要同時借助合同臺賬、核算系統查詢定位,非常不方便。同時,傳統的臺賬管理模式很難實現業務部門與財務部門間的數據共享,業務部門負責合同管理,要獲得合同履約到賬數據往往只能逐一對接財務部門。財務部門除了完成賬務核算、臺賬登記外,還需要大量時間精力一一反饋業務部門的到賬情況。尤其是在收入合同管理數量大的事業單位,上述問題更加明顯。

二、公益二類事業單位橫向收入管理體系的構建

按照“賬實一致”的工作要求,筆者以會計核算系統(以下簡稱“核算系統”,自然資源系統目前統一使用用友U 8行政事業內控管理軟件)的指標管理模塊(預算管理功能)為基礎,通過將“銀行流水”“合同臺賬”轉為預算指標,考慮財務會計科目、預算會計科目在收入核算中的勾稽關系,實現“合同臺賬—會計核算”一體化。

(一)“一項一票雙預算”體系

收入管理中財務工作的基本流程是,收到銀行到賬的銀行回單后,根據來款單位及附言,在已開具未到賬的發票、合同臺賬信息中查找,匹配發票及合同信息后,在會計核算中對應核銷應收賬款,確認相應項目收入,在合同臺賬中登記到款信息。

會計核算時確認的收入項目,稱為“一項”。合同到款時對應已開具發票,沖銷對應的應收賬款,稱為“一票”。取得收入時錄入對應的合同臺賬預算指標;按照取得具體的銀行回單信息錄入到收入網銀預算指標中,稱為“雙預算”。將“一項、一票、雙預算”分別對應四個會計科目,形成收入業財管理體系。

其中,財務會計的銀行存款科目設置收入網銀二級明細科目,關聯收入網銀預算指標;預算會計的資金結存科目設置收入合同二級明細科目,關聯收入合同預算指標;財務會計的應收賬款科目、預算會計的經營預算收入科目設置項目輔助項核算。為實現收入的統一管理,當月開票的收入也使用應收賬款科目從中過渡,確保收入核算科目固定,設置為“項目、發票、合同、銀行流水”四項合一的收入核算模板憑證。

(二)工作流程

按照上述的體系思路,根據實際工作情況,結合財務部門、業務部門的職責與分工,設置一整套工作流程實現收入管理。由業務部門將登記的收入合同基礎數據反饋給財務部門;財務部門提取出項目數據、收入合同預算導入核算系統;業務部門按合同提出開票申請,財務部門按申請開具發票時,在備注欄備注收入合同指標號和項目名稱;每月初,財務部門導入上月銀行流水數據,按順序錄入銀行流水預算指標,查詢對應發票,根據發票的備注欄信息分別錄入收入合同預算指標及收入項目。

(三)實例

假定當月申請開票的都是當月簽訂的收入合同,并于當月到款,于次月初完成上月的會計賬務處理。2月A部門新簽訂4份收入合同,B部門簽訂2份收入合同,具體數據如表1所示。

月中財務部門收到業務科室收入合同明細數據后,利用EXCEL表格自動轉化為標準模板,導入核算系統后,相應生成項目數據表(表2)、收入合同預算指標表(表3)。

對比表2、表3可以發現,為體現項目與收入合同間的對應關系,二者的項目數據保持一致,收入合同預算指標表的摘要信息采取“甲方單位+項目名稱”拼接方式,方便在收入核算時,可以通過顯示摘要核對明細信息。明細字段上,項目編號以2 4開頭表示2 0 2 4年,指標編號是收入合同預算指標的唯一標識,做到“一號一合同”,指標金額則表示合同的簽訂金額。

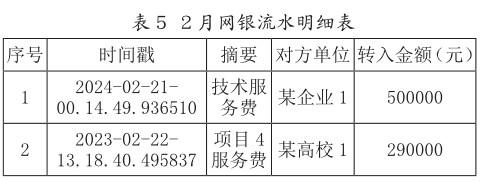

財務部門在導入收入合同預算指標表后,將表導出更新。月中、月末A部門申請3份合同開具發票,B部門申請1份合同開具發票,財務部門根據申請開票合同查詢更新的收入合同預算指標表,根據對應合同的指標號、項目編號及項目名稱開具發票,具體數據如表4所示。3月初,財務部門從單位開戶行的網上銀行中導出2月銀行流水數據,剔除支出數據和其他冗余字段后,保留時間戳(唯一標識)、摘要(銀行回單上對方的轉賬附言)、對方單位和轉入金額幾個字段,具體數據如表5所示。

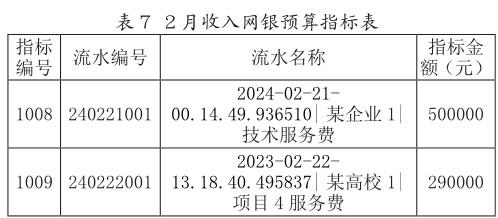

財務部門利用EXCEL表格將上述網銀流水明細表自動轉化為標準模板,導入核算系統后,相應生成表6網銀流水表、表7收入網銀預算指標表。同表2、表3基本原理相同,流水編號采取“日期+流水號”方式編碼,如2 4 0 2 2 1 0 0 1表示的是2 0 2 4年2月2 1日第0 0 1號,流水名稱采取“時間戳+對方單位+摘要”方式拼接,同樣方便核算時顯示流水名稱進行明細核對。

指標編號則是收入網銀預算指標的唯一標識,由于收入網銀預算指標與收入合同預算指標共用同一功能模塊,指標編號按順序統一編號。

財務部門完成上述初始操作后,將根據表4的開票明細表,將所有開票收入通過應收賬款科目核算。再根據表7收入網銀到賬數據,分別找到表4中序號為1、3的2張發票,根據發票的備注信息,按照相關會計分錄,分別記錄對應的收入網銀預算指標、收入合同預算指標、項目、應收賬款。完成上述賬務核算后,可以得到收入網銀預算指標執行表(表8)、收入合同預算指標執行表(表9)和應收賬款余額表。表9是收入合同臺賬的執行數據,在核算系統中單擊已執行合同,即可轉到指標執行明細賬,定位具體憑證。同理,表8中單擊某一條收入網銀數據,可同樣定位具體憑證。

財務部門可以通過應收賬款余額表實現發票管理,具體來說,將稅務系統的開票臺賬與月初核算的收入明細賬核對,再在取得到款沖銷時,將開具的發票同合同一并作為到款的附件。如此即可實現以下業務核對:應收賬款能否對應沖銷核對核算是否準確,應收賬款余額對應手上未入賬存票,入賬發票與銀行回單、合同間構成一一對應關系,形成賬實核對。

(四)業財核對機制

在財務部門完成賬務核算后,業務部門即可查詢本部門的收入合同執行數據,實現業務部門同財務部門的信息共享與數據核對。財務部門同時實行雙核對機制,發票數據通過應收賬款科目進行核算,可以核對當月從稅務系統中導出的發票臺賬與應收賬款借方的計提數,再看取得收入時沖銷數據是否與計提一致,完成發票數據的核對。取得收入到款時,收入記賬憑證上記錄了銀行流水的電子數據、收入合同電子數據,可以通過核對電子數據快速審核收入賬是否記錄準確。

(五)收入管理體系的優點

一是實現了業務部門與財務部門的有效分工。業務部門負責維護項目執行臺賬,從中提取簡單的合同臺賬信息反饋給財務部門,即可獲得相應的合同執行數據;財務部門僅專注于會計核算工作,即實現收入合同的登記與向業務部門反饋合同到賬信息。

二是減少了重復環節,避免了財務部門在會計核算外,單獨設置合同臺賬登記執行數據,也避免了業務部門需要在合同管理臺賬中,單獨記錄到賬數據,實務中可以通過與財務部門共享合同指標編號,使用EXCEL表格公式自動從核算系統導出的表格里獲取執行數據。

三是可以通過收入網銀預算指標實現會計賬與銀行存款的收入發生數的快速核對,減少對賬工作。

三、結語

文章主要提出一種采用預算指標管理模塊構建收入管理體系的方案,實現合同執行臺賬與會計賬的綁定,綁定后僅需核算準確,就能保證收入臺賬準確,無需將會計賬同臺賬登記一一比對,減少反復核對工作量。同時,以核算系統為媒介,將業務與財務進行了一定程度上的融合,為后續業財融合發展打下了堅實的基礎。

參考文獻:

[1]廖琦.預算管理一體化背景下的會計核算管理[J].會計師,2023(17):44-46.