一個數據要素的經濟學新理論框架

2024-07-24 00:00:00蔡思航翁翕

財經問題研究 2024年5期

摘 要:本文基于一個數據要素的經濟學新理論框架,圍繞平臺、流量和數據等數字經濟新元素,研究了數據要素市場發展中的經濟規律和關鍵問題。該框架主要基于博弈論與信息經濟學,強調數據要素的非競爭性和副產品特性是其區別于其他傳統生產要素的核心特點和優勢,規模收益遞增和網絡效應意味著數據要素在價值創造和分配中可以實現“1+1>2”的效果,通過放大、疊加、倍增作用提高其他要素的全要素生產率。本文認為,當前數據要素市場的發展仍需解決如何合理衡量數據要素收益和貢獻,以及構建初次分配、再分配和第三次分配機制等關鍵問題,應鼓勵市場主體逐步探索和完善數據交易模式和定價體系,并通過稅收設計和共享開放實現數據紅利的再分配,從而更充分地提升數據要素價值。

關鍵詞:數據要素;數據要素市場;信息經濟學;價值創造與分配

中圖分類號:F49 文獻標識碼:A 文章編號:1000-176X(2024)05-0033-16

一、引 言

從新一輪科技革命和產業變革的大趨勢來看,第四次工業革命以數字化、智能化、網絡化為特點,而數據資源作為重要的生產要素,被認為是21世紀的“黃金”“石油”。黨的十九屆四中全會將數據作為五大生產要素之一。2020年,中共中央、國務院發布的《關于構建更加完善的要素市場化配置體制機制的意見》《關于新時代加快完善社會主義市場經濟體制的意見》明確提出,培育和發展數據要素市場。《中共中央關于制定國民經濟和社會發展第十四個五年規劃和二○三五年遠景目標的建議》進一步提出,建立數據資源產權、交易流通、跨境傳輸和安全保護等基礎制度和標準規范,推動數據資源開發利用。2022年12月,《中共中央 國務院關于構建數據基礎制度更好發揮數據要素作用的意見》(簡稱“數據二十條”) 發布。2023年,國家數據局組建。2024年1月,《“數據要素×”三年行動計劃(2024—2026年)》發布。這些文件和制度安排表明,從頂層設計角度,黨中央、國務院將建設數據基礎制度、整合共享和開發利用數據資源、發展和完善數據要素市場等置于中國數字經濟發展戰略的重要位置。

將數據確立為重要生產要素是中國在全世界范圍內的首創,這也意味著現有的經濟學理論并沒有系統地對數據要素進行分析。為了彌補這一理論空缺,本文從數字經濟商業模式的核心元素出發,提出了一個涵蓋數據要素開發、流通、應用和分配的經濟學新理論框架,結合數據要素特性梳理了數據要素市場發展的關鍵問題,并針對數據要素的價值創造和分配提出政策建議。本文提出的數據要素的經濟學新理論框架有別于新古典經濟學中消費者和廠商的兩分法,新增了平臺和機器兩個參與者,同時著重強調數字經濟中流量、數據、創新和個性化服務這四大元素。數據要素的經濟學新理論框架可以概括為一個正反饋循環:在數字經濟平臺上,消費者通過瀏覽和購買等行為產生數據;機器對數據進行開發加工和建模分析后,可以賦能廠商進行產品和服務創新;平臺通過為消費者匹配個性化服務,吸引新的流量和消費行為,促進更多數據的產生。在這個過程中,平臺不僅可以直接通過流量變現獲取收益,還可以借助數據更加高效地利用流量。其中,平臺、消費者和廠商對于各自的定價、生產及購買的決策,可以通過構建不同形式的博弈問題來更好地分析和理解。平臺技術、消費者偏好和廠商成本等通常為私有信息,適合用信息經濟學理論來研究各類數據流通交易和共享開放機制的結果及影響。

在基于博弈論和信息經濟學的數據要素的經濟學新理論框架下,數據要素的非競爭性和副產品特性是其與其他傳統生產要素的核心區別,在價值創造方面賦予了數據要素相較于其他生產要素無可比擬的優勢。數據要素的規模收益遞增和網絡效應特性意味著其在價值創造方面可以實現“1+1>2”的效果,因而數據要素應與實體經濟深度融合,賦能傳統產業轉型升級,催生新產業新業態新模式,通過數據要素的放大、疊加和倍增作用提高其他要素的全要素生產率。伴隨著互聯網經濟的發展和大數據時代的到來,數據要素市場具有“類基礎設施”的作用。在海量數據基礎上,通過大數據分析、云計算、人工智能和區塊鏈等技術,數據要素可以更好地幫助勞動力、土地、資本、技術等傳統要素實現有效配置和價值提升。數據要素還天然地具有三次分配屬性,因而可通過數據共享和開放等方式在促進數據流動的同時實現數據紅利的更公平分配。

數據要素的經濟學新理論框架可以幫助我們探討關于數據要素價值創造與分配的重要問題。在數據要素價值創造方面:首先,在信息價值理論的指導下,數據要素貢獻衡量可以結合博弈論中的Shapley值理論以公平準確地計算數據的貢獻值;其次,數據要素交易模式需結合數據的非競爭性和網絡效應等特性,在機制設計、供需匹配等理論指導下,構建多元化交易市場,力求實現數據要素的有效利用;再次,數據要素定價需要以激勵相容為前提,促使買賣雙方依照真實的價值或成本評估參與交易,減少套利空間和欺詐行為;最后,在差分隱私和聯邦學習等隱私計算技術基礎上,用算法博弈論的工具研究數據要素確權與隱私保護等問題,妥善解決數據要素價值挖掘與隱私安全保護之間的矛盾。在數據要素分配方面:首先,壟斷和寡頭競爭以及平臺多邊市場理論有助于厘清數據要素在不同市場主體之間初次分配的份額;其次,數據要素的再分配可以結合初次分配的份額和數據要素的特性,在最優稅收理論的指導下,探索數字稅或利潤稅改革;最后,數據要素的三次分配應借鑒公共信息披露理論,解決什么是數據最優開放共享模式,數據應對哪些用途場景和需求方免費等核心問題。

二、文獻述評

本文提出的數據要素的經濟學新理論框架涉及數字經濟中的流量、數據、創新和個性化服務四大元素,現有研究雖然對這四個元素都有所涉及,但缺乏從數字經濟視角的深入研究。現有的少量研究大多從數字經濟視角出發,僅孤立地討論某一元素,而沒有把四個元素整合為一個有機整體,主要體現為以下四個研究方向:

第一,流量的重要性背后反映了一種特殊資源的稀缺性,這種特殊資源即消費者的時間或注意力。傳統經濟學理論假定人的注意力是無限的,可以關注到所有與決策有關的因素。但數字經濟中的商業實踐以及越來越多的實證研究表明,決策者的注意力往往有限甚至是稀缺的,因而需要在消費者理論和競爭性均衡等微觀經濟學框架中作出相應調整,如De Clippel等[1]和Gabaix[2]關注的理性疏忽(Rational Inattention) 模型等。但現有文獻鮮有將理性疏忽模型應用于數字經濟場景進行研究,特別是探討數字經濟平臺如何獲取流量、分配流量等。

第二,隨著數字經濟的蓬勃發展,數據要素的經濟學理論得到了越來越多經濟學家的關注。國內外學者對數據要素的特性進行了理論探索。同時,學者們也對現實中數據要素的開發、流通、應用和分配過程中的實踐經驗進行吸收和總結,不斷為理論研究開拓新方向。數據要素具有一定的非競爭性(Non?Rival) 且可以無限復制、重復使用[3],導致數據資產無法直接套用傳統的機制設計理論來構建其交易機制。傳統的機制設計理論主要考慮競爭性私有物品的交易。以拍賣為例,只有最終的贏家可以獲得被拍賣品,而其他買家均一無所獲。但是對于數據資產而言,一個機構提供的數據能夠被多個買家同時運用于模型的訓練以及預測。在這種情況下,采用“出價最高者得”的拍賣機制來交易數據顯然不是最有效的資源配置方式,對企業而言也無法實現利潤最大化[4]。因此,一個好的數據交易機制需要設計出賣方提供什么樣的數據給不同的買家,以及從不同買家處索取什么樣的價格[5]。

第三,雖然已有很多文獻關注創新,但鮮有研究關注在數字經濟背景下的創新。在數字經濟背景下,一些學者正在探索數字平臺壟斷對行業內企業創新的影響,但現有文獻得到的結論不盡相同。一部分學者認為,壟斷可能抑制數字企業的創新。Kamepalli等[6]從初創企業估值的視角出發,指出壟斷平臺對初創企業的收購行為會導致風險資本家更不愿投資初創企業,加劇初創企業融資難問題,不利于行業整體的創新。其實證研究也表明,Facebook和Google等平臺對相同或鄰近行業的初創企業進行的大規模收購減少了初創企業獲得的投資。另外,由于數字平臺中存在網絡效應,大型數字企業有動機進行獵殺式并購(Killer Acquisition),即并購后關停被收購企業的所有服務。如果缺乏有效的管制,會導致數字經濟領域獵殺式并購盛行,將對初創數字企業的創新活動產生負面影響[7]。不過,也有一部分學者認為,數字行業市場集中度的提高會對數字企業的創新產生正向影響。Gautier和Lamesch[8] 認為,由于數字企業的創新成果難以被單獨交易,因而數字企業的兼并是較好的技術轉移渠道。如果數字企業的兼并活動較為活躍,初創數字企業將基于對技術轉移的良好預期更有動力進行創新。

第四,在個性化服務方面,現有文獻主要探究個性化定價問題,即平臺在獲得消費者數據后,可以利用數據推測消費者的支付意愿,據此通過價格歧視最大限度榨取消費者剩余以提高利潤。現有基于價格歧視理論的研究[9-11]認為,個性化定價會導致剩余分配從消費者向生產者傾斜,從而損害消費者利益。本文認為,在個性化定價之外,學者還應關注更好地滿足消費者長尾需求的個性化服務。

三、基于數據要素的數字經濟商業模式

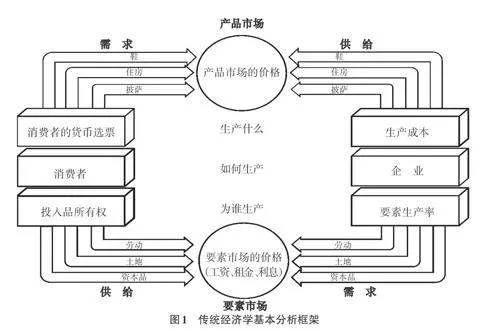

數字經濟發展催生出有賴于流量、數據等新型資源或生產要素的商業模式。但傳統新古典經濟學理論分析局限于勞動、資本、土地等傳統生產要素,已無法適用于研究與新型生產要素相關的經濟規律。例如,Samuelson和Nordhaus[12]所提出的傳統經濟學基本分析框架沒有融入平臺、流量和數據等數字經濟新元素。同時,傳統經濟學理論通常基于規模報酬不變、完全信息、完全競爭市場和無外部性等假設,并要求生產要素和產品具有競爭性、排他性和邊際成本遞增等特性,這些假設均不符合數據要素特性。因此,Samuelson和Nordhaus[12]提出了經濟學應該關注生產什么、如何生產和為誰生產這三個核心問題,而新古典經濟學理論實際上主要關注的只是如何生產的問題,而生產什么和為誰生產這兩個問題都通過完全信息假設被解決了。傳統經濟學基本分析框架[12] 29如圖1所示。

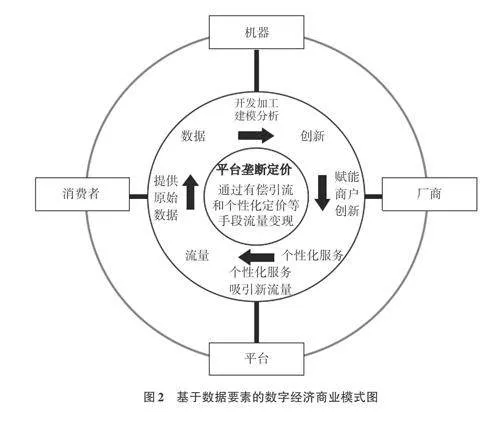

數據要素的經濟學新理論框架將數字經濟商業模式概括為流量、數據、創新和個性化服務的循環,其中,數據是帶動這個循環的核心生產要素。基于此,本文繪制了基于數據要素的數字經濟商業模式圖,具體如圖2所示。由圖2可知,在數字經濟平臺上,消費者的瀏覽和購買等行為產生原始數據,大量數據經過開發加工,通過機器學習等方法建模,可以賦能廠商更好地把握市場趨勢并開展創新,為消費者提供豐富的個性化產品和服務。同時,平臺可以提高商戶和消費者的匹配效率,為個性化服務吸引新流量,進而產生更多的數據,并形成數字經濟的正反饋循環。

(一) 流量是數字經濟的基礎

流量通常指互聯網平臺在一段時間內用戶的訪問量,一般用每日活躍用戶數、月度活躍用戶數衡量。數字經濟與傳統經濟的主要區別在于后者對流量的空前重視。在傳統經濟中,如果消費者僅僅訪問線下商鋪而沒有發生購買行為,其對企業利潤并沒有任何貢獻。但在數字經濟中,交叉補貼的商業模式使平臺可以直接通過流量變現獲取收益,而消費者對平臺的訪問也可以轉化為數據,幫助平臺和廠商優化商業決策。

流量在中國數字經濟的高速發展中發揮了重要作用,特別是2007年以后,移動互聯網帶來了海量的用戶群,大規模的用戶增量為數字平臺發展帶來了新的契機。第45次《中國互聯網絡發展狀況統計報告》顯示,2019年底,中國互聯網普及率達64. 54%,其中,手機網民規模達8. 97億人,占比99. 26%[13]。基于超大規模的人口優勢,中國頭部平臺企業迅速發展壯大,使中國成為僅次于美國的平臺經濟大國。根據中國信息通信研究院政策與經濟研究所數據,截至2019年底,中國市值超10億美元的平臺企業增長至193家,平臺總價值達到2. 35萬億美元,騰訊和阿里巴巴均躋身于2019年全球市值排名前十位公司之列[14]。但由于消費者注意力的稀缺性導致了流量的有限性,流量在經歷了快速增長后逐漸趨于平緩。截至2021年12月底,中國手機網民規模達10. 29億人,2021年共增加4 373萬人,同比增速放緩[15]。2022年第一季度,國內用戶平均安裝APP的數量為66個,2021年第二季度、第三季度和第四季度分別為66個、66個和65個。這意味著用戶每安裝一個APP就會刪除一個APP以維持動態平衡[16]。可見,中國流量增長動力不足,互聯網環境已不是任由開發的“藍海”,平臺的增長模式需要進行根本性重構。

在互聯網“流量見頂”的壓力下,各類平臺為了爭搶流量引發獲客成本高企。流量在數字經濟中的特殊作用使平臺企業之間的流量競爭越來越激烈。例如,各個平臺紛紛開啟直播帶貨,甚至為吸引用戶注意力,不惜采用過度宣傳甚至低俗宣傳的方式。同時,這種流量的競爭也反映在日趨提高的獲客成本上面。以市場及銷售費用/年度活躍買家的方式測算,拼多多和阿里巴巴旗下電商平臺的獲客成本分別從2017 年的5 元/人和43 元/人,增加至2020 年的52 元/人和81 元/人[17]。日益高企的獲客成本被平臺轉嫁給平臺內的中小企業,從而削弱了數字經濟對實體經濟的支持作用,并且限制了數字經濟的未來發展空間。

(二) 數據是數字經濟的核心

如前文所述,互聯網流量成本日益高企意味著平臺需要更有效地利用流量,而數據則是流量高效使用的關鍵“鑰匙”。數據來源于經濟活動中的各類主體對現實世界的數字化記錄。數字經濟的快速發展引發了數據的爆發式增長和海量集聚,使數據成為重要的戰略資源和新型生產要素。作為一種新型生產要素,數據具有搜索成本低、復制成本為零、傳輸成本低、非排他性等特征,能夠多場景應用、多主體復用,可以通過優化資源配置,提高勞動和資本等其他要素的投入產出效率,實現對經濟增長的乘數效應。

此外,數據規模報酬遞增使得數字經濟具有網絡效應、規模經濟和范圍經濟等特點[18-19]。一方面,少量或低質量數據可能價值不高,只有聚合的大量數據或有標注的高質量數據才有實用價值。另一方面,在數據積累的初期,新企業和中小企業可能成長速度較慢,而頭部企業則可以獲得快速增長,從而導致企業規模兩極分化,不利于市場生態與競爭秩序的形成與健康發展。

數據在現實中已被廣泛用于訓練人工智能模型,以改善各類決策和行為。2023年,生成式人工智能和大模型的快速發展離不開豐富、高質量和多元化的數據支持。得益于大量數據的支持,生成式人工智能已逐漸能夠生成高質量的文本、逼真的圖像和視頻等。隨著數據規模的不斷擴大和數據質量的提高,人工智能技術將為各個行業創造更大的價值。得益于人工智能技50e20c89497e89c2b7a0b32bf743b8fd術的發展,平臺經濟領域中元宇宙、自動駕駛和數字人直播等新產業、新業態、新模式出現爆發式增長,也成為推動中國經濟高質量發展的新質生產力。以電商平臺為例,通過運用云計算、人工智能、大模型等數字技術,電商平臺得以整合產業鏈資源、優化價值鏈,降低了企業運營成本、提高了企業運營質量和效率、按需調整了生產活動、實現了整個產業的運營協同,形成了連接企業內部生產單元和企業外部合作伙伴的數字生產網絡,為客戶提供了更優的體驗。

綜上,發展數據要素市場是中國數字經濟高質量發展的核心引擎。通過著力提升數據供給質量、破解數據流通障礙,釋放數據要素的乘數效應,加快培育新技術、新模式、新業態,數據要素將為經濟社會各領域高質量發展提供有力支撐。

(三) 創新是數字經濟的驅動力

創新是數字經濟的重要驅動力,其核心特征是平臺借助于大數據、云計算、人工智能和移動通信等數字技術,推動模式創新,顛覆傳統產業。模式創新通過重新定義產品或服務的生產、交付和獲取方式,打破了傳統行業的界限,不僅催生了電子商務、共享經濟和訂閱服務等商業模式創新,還極大地重塑了市場的時空邊界和組織結構形態,創造了新的市場機會和價值。

基于大數據和數字技術的創新模式正從聚合走向分散[20]。聚合的創新模式體現在集中的地理和資源分布上,更加突出精英和專家的決策作用。然而,在面對數據量龐大、參與人員分散和行為不可控等因素時,通過建立協同平臺和溝通媒介降低鏈接成本,分散合作模式甚至可以產生超越精英和專家的創新成果。分散合作模式的成功,有賴于開放權限,旨在讓更多的人參與創新;有賴于自我組織,旨在讓參與者基于興趣和特長選擇承擔的任務,而非強行指派;有賴于去名利化的追求,旨在讓參與者基于熱愛主動作出努力,而非受追求功利的驅動被動接受;有賴于貢獻的可證實與可撤銷,旨在確保成果的質量達到一定標準;有賴于由技術領袖決定技術標準和引領方向,旨在維持分散的管理結構。

相較于海外同儕,國內缺乏具有影響力的開源技術。在數字經濟背景下,優秀的開源項目可以吸引更多開發者加入,凝聚成極具創新力的開發社群,并對市場需求作出及時反饋。例如,谷歌開源的Kubernetes幫助Linux系統以極低的成本提高運行性能和可靠性;Meta發布的React以出眾的性能、簡單快捷的優勢成為炙手可熱的前后端開發引擎;谷歌的Android已形成成熟的生態,擁有數量龐大的應用程序,也孵化出了小米MIUI和華為EMUI等定制系統。由于中國開源生態建設整體起步較晚,因而在開源項目的培育和孵化、開源社區運營和開源人才培養等方面與國際先進水平尚存在一定差距。

近年來,中國平臺企業創新效果欠佳。以GPT為代表的大模型問世是人工智能發展歷史的里程碑事件。2020年5月,美國人工智能研發公司OpenAI異軍突起,發布語言模型GPT?3,短時間內便席卷全球。市場規模優勢雖然為中國數字經濟平臺企業的發展提供了巨大的需求,但也導致這些企業仍選擇投入大量資本用于短期流量競爭,對中長期競爭所需要的技術投入與創新探索不足。例如,中國行業排名前15位的平臺企業研發規模與美國行業排名前15位的平臺企業相比存在明顯差距,其基礎與底層技術創新能力亟待加強。創新能力欠缺導致2021年2月以來中國頭部平臺企業的估值大幅下滑,中美頭部平臺企業市值差距急劇擴大。

(四) 個性化服務是數字經濟的抓手

中國數字經濟的快速發展離不開商業模式的顛覆式創新和轉型,這使消費者可以在任何時間與空間內表達個性化需求和偏好。平臺企業運用自身優越的數據分析與算法能力,開發出大量差異化、個性化的產品或服務,培育出社交電商、網約車和外賣等新平臺類型,極大地滿足了消費者的個性化需求。

一個好的個性化服務需要解決傳統經濟學理論中生產什么和為誰生產這兩大核心問題,代表了數字經濟商業的未來。例如,在虛擬世界中,元宇宙允許每個用戶進行內容生產和場景編輯,通過賦予用戶前所未有的創造力和自由度,為創新提供廣闊的空間。與此同時,平臺能夠深入理解用戶的興趣和行為模式,進而提供定制化的產品或服務。Sun等[21]研究發現,取消個性化推薦會導致交易額大幅下降81%。可見,精準的個性化推薦不僅可以提高用戶的滿意度和忠誠度、為平臺帶來更高的轉化率和利潤,還能夠促進廠商進行產品創新和質量提升[22]。因此,個性化推薦在很多數字經濟平臺的商業模式中扮演了重要角色。

一方面,個性化服務的日漸普及反映了數字經濟時代長尾需求的充分釋放。長尾需求的特點是多樣化、個性化,它代表了消費者對獨特產品或服務的需求。在傳統經濟中,由于成本和效率等方面的約束,企業往往無法顧及這部分個性化、零散、少量的需求。雖然對單個獨特商品或服務的需求所占的市場份額很小,但總體數量加起來也能形成一個龐大的市場。而借助于數字技術,企業可以通過關注和分析長尾需求,開發滿足這些需求的產品或服務,從而開拓新的市場、吸引新的流量。另一方面,個性化服務雖然能幫助平臺吸引流量和鼓勵創新,但也可能產生大數據殺熟、用戶上癮、信息繭房和回聲室效應等問題[23]。過度個性化的服務可能會導致用戶沉浸于單一的信息環境中,從而限制其視野和認知。此外,個性化推薦系統可能會不斷強化用戶的既有偏好,甚至產生依賴性,這些都是個性化服務需要警惕和解決的問題。為此,《中華人民共和國個人信息保護法》第二十四條明確規定:“不得對個人在交易價格等交易條件上實行不合理的差別待遇”“通過自動化決策方式向個人進行信息推送、商業營銷,應當同時提供不針對其個人特征的選項,或者向個人提供便捷的拒絕方式”。

綜上所述,中國的數字經濟正處于從數字化到數智化的關鍵轉折時期。在數字化時代,企業積累了大量的數據,但這些數據往往因為缺乏有效的處理和分析而被閑置。而數智化則能夠以海量大數據為基礎,結合人工智能及相關技術(如機器學習、深度學習、自然語言處理、計算機視覺等) 實現智能化決策。本文認為,智能化決策將越來越貼近經濟學中的理性決策(RationalDecision)。經濟學模型往往假設決策者具備最優化(Optimization)、完美回憶(Perfect Recall)和理性預期(Rational Expectation) 等能力。然而,現實世界和實驗室研究發現,人類行為與這些理論預期之間經常存在偏差。隨著智能化決策系統的廣泛應用,經濟活動的結果將更加符合基于理性假設的經濟學模型的預期,使這些模型在實際應用中更加精準和有效。因此,數字經濟的新商業模式雖然意味著傳統經濟學理論分析框架在某些領域不再適用,但也使傳統經濟學中理性人假設越來越符合現實。

人工智能技術在各個行業的實踐與應用都體現為通過數智化賦能企業決策。在廣告行業,谷歌AdWords和Facebook Ads通過人工智能算法實現了更高的點擊率和轉化率。亞馬遜、沃爾瑪和京東等電商平臺為企業提供智能履約服務,幫助企業預測需求、優化庫存管理和物流,降低經營成本。通過人工智能技術,數智化能夠對數據進行深入挖掘和分析,從而深刻改變企業的決策方式,使決策更加精準、高效,并能夠實時響應市場變化。

四、數據要素市場發展新問題

數據成為數字經濟的核心生產要素有賴于其專業性、穩定性、合法可流通性,以及與算力、算法和應用場景的協同性。數據要素化不僅可以優化資源配置、提高生產效率,還能為經濟發展提供驅動力。數據要素化離不開數據要素市場的發展,但數據要素市場發展仍面臨許多挑戰。

傳統的生產要素主要包括土地、勞動力、資本和技術等。伴隨著經濟的發展、經濟學理論的進步和數字經濟的日益繁榮,人們通過經濟活動產生的數據對生產和服務起到的作用也愈發重要。然而,數據要素化需要滿足以下條件:首先,數據要素的產權需清晰界定,相關權責歸屬明確;其次,數據要素需要在地區間、企業間、部門間能夠以“可用不可見”的方式自由流動,且不會因非合理制度因素的限制而產生數據孤島問題;最后,數據要素需要在一個充滿活力、健康有序的要素市場中發揮價值,市場價格需能充分反映其在生產過程中的邊際貢獻,并準確傳遞數據要素的供求情況和稀缺性信號,進而指引市場主體對要素進行合理配置。

發展數據要素市場的過程是將尚未完全由市場配置的數據要素轉向由市場配置的動態過程,其目的是形成以市場為根本的調配機制,實現數據流動的價值或使數據在流動中產生價值[24]。

數據要素的新特性意味著數據要素市場發展需要解決如下新問題:

第一,數據要素的價值和報酬難以匹配。數據要素具有非競爭性且可以無限復制、重復使用。這意味著一份數據可以被不同企業同時使用。而其他生產要素通常不具有這種特性。一方面,非競爭性意味著數據相較于其他的生產要素能被更廣泛使用,從而創造更多價值。另一方面,數據一經出售,就很難防止買方進行分享或二次轉售,從而損害數據所有者的權益。

第二,數據要素的生命周期復雜。數據要素是經濟活動的副產品,數據要素產生之后還要經歷采集、儲存、清洗、加工、分發、傳輸、使用和消除等整個數據生命周期。數據要素的副產品特性導致其不同于石油、煤炭等自然資源,其是可以源源不斷地產生的。正因如此,數據要素市場必須對數據要素生命周期進行全覆蓋。

第三,數據要素的自主控制權顯著弱于其他生產要素。對于勞動力或資本要素,其使用往往都要得到所有者的授權。但數據非常容易在未授權的情況下被使用,因而數據要素市場的健康發展離不開對數據的規范使用和對數據隱私安全的嚴格保護。

第四,數據要素價值的高度異質性和不確定性阻礙了數據的流通。一份數據在某個人工智能模型中能產生的價值依賴于使用的具體模型、模型中的其他數據以及具體的應用場景等,具有高度不確定性。對此,應鼓勵市場主體探索更靈活的數據交易模式,盡可能消除買家對數據價值的疑慮,促進數據流通業務的推廣和落地。

五、數據要素的價值創造與分配

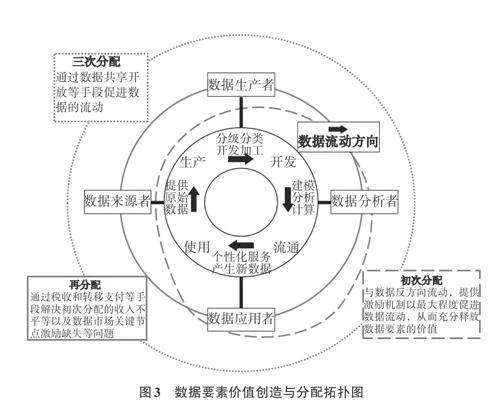

數據要素市場發展面臨的主要問題可以總結為如何構建符合數據新特性的數據要素價值創造與分配機制。數據要素的價值創造與分配是密不可分的。其中,數據要素的價值創造是指不同市場主體各司其職,通過提供、開發、建模和個性化服務等手段深入挖掘數據要素價值。而數據要素分配作為一種激勵制度,可以最大程度地激發市場主體的活力、充分發揮和利用數據價值。只有更好地解決數據分配問題,才能從根本上促進數據的價值創造。本文繪制了數據要素價值創造與分配拓撲圖,具體如圖3所示。

由圖3可知,數據從來源者、生產者、分析者到應用者的流動,反映了數據的價值遞增過程。數據價值創造包括生產、開發、流通和使用四個階段,即來源者提供原始數據,由生產者開發與加工,經過分析者建模與計算,通過應用者提供個性化服務,再次產生新數據。與之相反的方向則是數據價值的初次分配過程,即市場通過提供合理的激勵機制促進數據的產生與流動,以此釋放數據要素價值的過程。

(一) 數據要素的價值創造

當前阻礙數據要素價值創造的主要因素之一是難以衡量數據要素的收益和貢獻。當數據要素的價值以及各方的貢獻無法被合理評估時,就會降低各方參與的積極性。因此,本文基于數據要素的經濟學新理論框架對如何確定數據要素的收益和貢獻提出可行的建議。

本文認為,數據要素收益的確定可以分為中心化和分散化兩種方式。無論采用哪種方式,都需要創新交易機制,進而設計出符合數據要素特性的收益確定方式。例如,在一個數據聯盟中,多個數據提供商提供不同數據集,每個數據提供商的收益確定就可以采取中心化的方式。在此情況下,一個簡單的、直截了當的方式就是依據數據要素的貢獻決定其收益。但這種方式可能會導致數據提供商的收益無法彌補其成本,從而降低參與積極性。Yu等[25]認為,基于懊悔(Regret)函數動態調整數據要素收益的交易機制可以保證數據提供商有激勵參與。

此外,還可以通過拍賣等分散化的方式決定數據要素收益。但由于數據具有非競爭性,以“出價最高者得”的拍賣機制來交易數據顯然不是最有效的資源配置方式。此時,可以設計一種新的公開增價拍賣機制:數據提供商先依據數據成本設定目標總收益;在報價不斷上升的過程中,依據使用的模型、模型中的其他數據以及應用場景等信息,每個數據競價者可以計算數據要素貢獻并與當前價格進行比較,當數據要素貢獻低于當前價格時,數據競價者退出拍賣,否則繼續參與;在每個報價之下,都有一定數量的數據競價者選擇參與,數據提供商總收益即為價格乘以數據競價者的數量,當數據提供商總收益達到了目標總收益時,拍賣停止;最終所有選擇繼續參與的數據競價者都能夠使用數據,所需支付的價格為拍賣停止時的價格。

傳統研究主要采用“Leave?One?Out Test”(LOO方法) 衡量數據要素的貢獻。其核心思想是比較使用全部數據集訓練模型得到的預測精度和使用減去某些數據點的數據集訓練模型得到的預測精度。兩個精度之差即代表了減去的數據點的貢獻。在大數據時代,LOO方法可能會產生較大偏差,因為相比于一個很大的數據集,每個數據點的邊際貢獻近乎為0。最新理論認為,用經濟學上的Shapley值衡量數據要素貢獻[26-27]。Shapley值被認為是一種公平計算貢獻值的方法。該方法對于數據集中所有包含某些數據點的子集,均采用LOO方法計算這些數據在子集中的邊際貢獻,然后計算所有邊際貢獻的平均值,即得到了這些數據的Shapley值。在實際應用中,當使用多個不同數據集聯合訓練模型時,如果需要計算一個大數據集中每個數據點的Shapley值將會非常復雜,但每個數據集的Shapley值非常容易確定。如果假定每個數據集中的每個數據點的數據質量相同,則用該數據集的Shapley值除以數據點的數量,可以得到每個數據點的Shapley值。Shapley值作為一種公平準確的評價數據貢獻的方法,有助于提高數據要素供給的數量和質量,從而促使數據要素創造更大價值。

(二) 數據要素的分配方式

在數據要素市場的發展過程中,分配應處于核心地位。探討數據要素參與分配的方式需要區分數字經濟傳統分配模式和允許數據要素流通交易下的新模式。

在傳統模式下,數據要素參與分配的方式主要來自于數字經濟平臺采取的交叉補貼定價策略。數據壟斷是平臺維持壟斷地位的重要手段,平臺可以用零價格甚至通過發紅包和優惠券等方式招攬用戶來獲取數據。2014年諾貝爾經濟學獎得主Tirole從博弈論和多邊市場角度作出解釋:在多邊市場中,不同于以往中介低買高賣的盈利模式,平臺可以采用更加靈活的諸如非對稱定價和交叉補貼等定價策略,通過調整收費結構,對一方免費以吸引用戶,對另一方收費以獲取利潤,最終實現規模和利潤的增加。因此,社交、搜索、新聞和視頻等平臺普遍采用在線廣告的方式賺取利潤,即“羊毛出在狗身上豬來買單”。在這種定價模式下,個人數據所有者可以享受免費服務甚至獲得紅包和優惠券獲得一次分配收益。但同時也應注意到,因為信息不對稱和隱私保護力度不夠,個人數據所有者獲取的收益非常低。在允許數據要素流通交易的情形下,數據要素將通過以下方式參與分配:

⒈初次分配

初次分配具體方式的選擇取決于如何對數據要素進行合理估值和定價,如何平衡數據來源者、數據處理者和數據應用者等多方利益,以及如何實施等問題。

當數據要素可以進行流通交易時,在傳統的交叉補貼換取數據之外,應當更多地發揮數據要素市場的分配作用。初次分配的目標應在保護個人數據安全使用的基礎上,深入挖掘數據價值,厘清數據要素在生產活動中發揮作用的價值鏈條。初次分配過程中最核心也最困難的環節是分配主體的選擇,即數據要素的所有權或使用權的界定問題。雖然隱私計算技術的發展使得我們可以繞開數據所有權的問題,單獨討論數據搜集者的使用權,但數據的個人提供者理應作為分配主體參與數據要素的收益分配。一方面,需要有相應的數據確權政策來保證數據個人提供者的合法權益。另一方面,由于數據供需雙方對個人隱私的價值評估存在較大信息不對稱,從而使得個人數據交易價格的合理制定存在極大困難,因而需要創新性地設計相應的定價機制。

數據要素由于具有非競爭性、規模報酬遞增等特性,可以為提高生產效率、增加經濟產出作出重要貢獻。然而學者們發現,相較于小企業和勞動者,在生產中使用數據要素可能更加有利于大企業。Aghion等[28]研究發現,20世紀90年代,美國信息技術創新使科技企業快速擴張,導致小企業活力及普通勞動力收入比重下降。Farboodi等[29]研究發現,數據要素幫助企業提高產出后,企業可以增加投資來擴大規模,進而獲取并積累更多數據資產。在這個過程中,企業規模會出現兩極分化。除非新進企業對數據要素使用效率更高并能夠在早期獲得融資,才能通過不斷試錯積累數據,進而逐漸超越現存大型企業。此外,Jones和Tonetti[30]研究發現,具有數據優勢的企業會減少數據流通、阻礙市場進入和損害個人隱私,進而降低整體收入和消費水平。

這些研究對于數據要素初次分配的啟示在于:在企業層面,需要打通中小企業和初創企業獲取數據要素的渠道,同時提高中小數據要素使用效率,以及為初創企業提供融資;在消費者層面,通過數據信托機制或設立個人及企業數據賬戶,賦予微觀主體行為數據的產權;在數據需求方和供給方層面,探索以數據開發或增值服務置換數據提供方的股權或特定數據權益的“增值入股”“數據入股”等方式,幫助更多中小企業及個人在數據增值中受益。

⒉再分配

由于數據要素的初次分配主要集中在少數大型企業,因而政府針對數據要素進行的再分配就對提高市場效率和維護公平意義重大。目前數據要素的再分配手段主要為,與數據要素或數字經濟掛鉤的直接稅(企業利潤) 和間接稅(消費)。

自2018年歐盟提出數字稅想法以來,根據用戶數、數字服務合同和數字經濟活動收入等對一定規模的大型互聯網企業征收數字稅已經成為全球各國的普遍共識。2021年OECD發布的《關于應對經濟數字化稅收挑戰“雙支柱”方案的聲明》使大型跨國企業將在其主要消費市場承擔更多納稅義務。歐盟國家征收數字稅的經驗雖然對中國有一定的借鑒意義,但也不能照抄照搬。歐盟國家征收數字稅的考量主要關注區域間的征稅權分配,以及數字經濟收益在跨國互聯網巨頭與中小消費國之間的分配,因而受國際貿易規則和數據主權博弈的影響較大。其設計來自于對現有國際利潤稅體系進行改革,并提出按收入的剩余利潤分配(RPAI) 和基于目的地的現金流量稅(DBCFT) 機制。相比之下,中國的數字稅設計則需要考慮在全國統一大市場下,在大企業與中小企業之間、發達地區與欠發達地區之間、資本回報與勞動報酬之間進行合理的分配。

關于在微觀層面調節企業和消費者再分配的稅收設計,需要考慮扭曲企業決策、導致利潤和無形資產轉移[31]、打擊企業對數據要素開發投入的積極性、激化稅收競爭或報復等潛在影響。Cui[32]研究發現,數字稅可能優于其他類型消費稅。增值稅和基于目的地的現金流量稅等可能缺乏對分配中公平問題的考慮。Schoen[33]提出,數字稅可借鑒企業所得稅對特定“數字投資”的投資回報收稅。Olbert和Spengel[34]提出,數據要素作為數字經濟中的新型價值驅動資產,應采用轉讓定價方法調節分配。另外,政府還可擴大對數據共享開放、數據基礎設施建設等領域的財政投入,促進數據要素再分配。加大對數據共享開放的財政支持,以充分發揮政府數據的公共品作用,有效補充企業自有數據,從而優化企業的商業決策。

⒊第三次分配

數據要素的非競爭性使其可以通過數據共享實現第三次分配。可通過鼓勵行業協會、企業聯盟和科研院所等社會組織與非營利性機構,開展數據共享開放、技術研發、權益保護和補償等工作。支持搭建數據開源平臺,鼓勵公眾、企業和社會各界創建與維護數據開源項目,以降低重復投入、促進廣泛使用并持續推動創新。政府部門或行業協會可以通過設立獎懲機制推動企業進行數據共享。但是在某些情況下,強制性的制度會降低企業共享數據的積極性。數據的共享開放雖然產生了巨大的價值,但在共享開放的過程中,由于部門制度或本位主義的限制,會造成數據壁壘,進而形成數據孤島現象,帶來多方面的福利損失。

(三) 數據要素的收益分配主體

數據要素分配問題的復雜性在于需要考慮多方主體的利益。健全數據要素分配制度需要進一步厘清各個市場分配主體所扮演的角色,以及在不同主體之間分配多少、如何分配,進而充分激發市場主體活力。

⒈企業主體

企業主體包括自有數據持有者、專業化數據商和數據增值服務提供商等。不同企業主體對數據分配的訴求存在巨大差異。其一,自身已持有一定規模數據的企業(例如,大型互聯網平臺企業等) 既是數據持有者又是數據使用者,同時還是數字經濟傳統分配模式下的既得利益者,其參與數據共享或交易可能對其市場地位產生不利影響或導致利潤減少,但若強制其參與數據分配,可能導致其減少對數據資源開發的投入[30,35]。社會層面的分析則表明,數據分配能促進更多企業適應消費者需求并使個人數據所有者獲利,從而改善整個社會的分配格局[36]。為了進一步找出數據持有者愿意參與數據分配的條件,有研究發現,當數據持有者是風險厭惡的且其他數據交易買方是風險中性時,持有者傾向于銷售數據產品以平衡風險分攤和競爭加強的影響,否則數據持有者將選擇銷售數據和自留數據參與后續競爭的混合策略[37-38]。其二,相比于自有數據持有者,專業化數據商主要對不同來源的原始數據或脫敏數據進行采集、存儲、匯聚和加工,形成更加多元和綜合的數據供給,并能有效促進消費者與市場主體間的數據流通[39]。當數據需求存在網絡外部性,使用者越多、價值越大時[40-41] ,數據持有者可以通過提供差異化產品銷售高質量數據,以實現價值最大化。獨立的數據商并不使用數據,避免了與數據持有者形成競爭,因而數據持有者愿意通過向數據商支付渠道費用來增加銷量。當企業利用數據進行創新存在不確定性時,獨立數據商的存在有利于數據買方中和風險,通過補償創新失敗的損失增加企業創新的激勵[4]。專業化數據商更有激勵通過數據要素市場參與分配,創造出更多惠及普通勞動者的新產業。

此外,市場中還存在提供模型化和人工智能化決策等增值服務的企業。這些企業普遍面臨市場對智能化決策存有疑慮、業務推廣難和落地難等困境。對于這些企業而言,應允許其探索更靈活的分配方式,如“增值入股”(持有一部分被服務企業的股權,從而享受被服務企業數據增值的收益) 或“數據入股”(允許以數據增值服務置換被服務企業的特定數據權益) 等,以打消市場對使用數據的疑慮。

⒉第三方機構

數據要素市場中還需要大量第三方機構提供數據評估(質量、資產價值、安全)、公證、審計、培訓和認證等服務。其中,數據資產價值評估是最核心的工作。

傳統資產價值評估的成本法、收益法和市場法在應用于數據資產估值時各有其適用性和局限性[39]。成本法操作簡單但測算結果可能低于數據的實際使用價值[42]。收益法需要對數據資產進行評估,但仍面臨如何折現的問題。市場法主要基于歷史交易價格,但無法在市場起步階段作為可行的方法。市場實踐中現有的數據收費模式包括:以一部分免費數據換取成交量和市場份額[43]、提供一定價值的其他產品或服務獲取消費者個人數據的授權[44]、根據用量計費或收取訂閱和租賃費的混合費用[45-46]等。如何針對數據要素“有效期短、可以無限共享、集合使用價值更高”等特性設計最有效的價值評估方法是未來需要重點解決的問題。

⒊政府部門

通過政策法令強制企業參與數據要素市場不僅存在額外的行政成本,還可能引發企業降低數據質量等策略行為,從而減少社會福利[47-48]。因此,政府在數據要素市場中應該扮演引導而非主導角色。政府主要可以通過以下兩種方式參與數據要素市場:

第一種方式是政府以公共數據作為抓手直接參加市場流通。公共數據是指以政府和被政府授權的負有公共事務管理職能的非政府組織在處理公共事務過程中獲取的數據。政府的公共數據可以通過共享開放承擔更多的公益職能。然而,政府數據的共享開放仍有許多亟待解決的問題。如最優共享開放模式是什么?應共享開放哪種數據(如基礎數據)?面向哪些用途場景(如抗疫救災) 和數據需求方(如公益性機構和小微企業) 共享開放?是否收費及如何收費(如一定周期內一定用量免費、大企業收費小微企業不收費、深度加工融合后通過“市場化機制”有償提供但比市場費用低等)?通過借鑒信息經濟學中的公共信息理論,可以對上述問題進行回答。現有文獻中提出了許多公共信息披露的優劣性。例如,當存在協調問題時,越精確地披露公共信息就越能增加社會福利[49]。但公共信息披露會有擠出效應[50-51],公共信息披露過多會導致個體獲取信息的動力不足;公共信息披露在有些情形下還會導致個體交易機會的喪失[52]。因此,最優的公共數據共享開放需要綜合考慮上述優劣性。另外,通過探索授權運營、數據出讓和數據采購等創新制度,有利于促進政府數據的利用與開發,實現國有資產保值增值,促進社會數據供給與政—企數據融合利用等[53-54]。綜上所述,政府的公共數據更多地可以通過其公益性質參與第三次分配,但也可以探索如何通過提供增值服務獲取一定的初次分配收益。

第二種方式是政府部門可以為數據要素市場發展創造政策環境,更好地激發微觀市場主體的活力。特別是對于數據商和第三方機構,政府可以采用補貼和稅收優惠等方式激勵更多企業參與數據要素市場活動。但在具體政策設計上,應警惕強制參與可能導致的額外行政成本和策略行為,以及由于信息不對稱導致的騙取政策優惠等問題[55]。未來需要針對數據要素市場的具體場景,設計滿足激勵相容約束的政府最優優惠政策組合,借助財政、稅收、融資、上市、信托、保險和信貸等政策工具激活市場主體參與的積極性。

本文認為,數據要素分配的方式應是在按勞分配和按生產要素分配并存的前提下,建立強調效率屬性的初次分配制度和突出公平屬性的再分配制度。在初次分配方面,應首先通過合理手段確定數據要素的貢獻和收益,使數據要素參與分配的額度與數據要素在生產價值創造過程中的貢獻率相符合,并在數據來源者、生產者、分析者和應用者等不同市場主體之間科學決策分配給誰、分配多少以及如何分配等問題。在再分配方面,應探索數字稅或利潤稅改革,實現數據紅利在大企業與中小企業之間、發達地區與欠發達地區之間的再分配;同時也可探索以數據開發或增值服務置換數據提供方的股權或特定數據權益的“增值入股”“數據入股”等方式,幫助更多中小企業及個人在數據增值中受益。在第三次分配方面,既應推動政府公共數據承擔更多公益職責,也可鼓勵行業協會、企業聯盟和科研院所等社會組織與非營利性機構,開展數據共享開放、技術研發、權益保護和補償等工作。支持搭建數據開源平臺,鼓勵公眾、企業和社會各界創建與維護數據開源項目,減少重復投入,促進數據要素廣泛使用,并持續推動創新。

六、結 論

本文立足于博弈論與信息經濟學理論構建了一個數據要素的經濟學新理論框架,該框架以數據為核心生產要素,涵蓋了從流量、數據、創新到個性化服務的數字經濟循環。與此同時,數據要素化和數據要素市場的發展仍面臨如何構建合理的數據要素價值創造和分配機制等問題。基于本文提出的數據要素的經濟學新理論框架,本文嘗試解答了關于數據要素收益和貢獻的確定、數據要素參與分配的方式與主體等數據要素市場發展中的關鍵問題。

當前數據要素的經濟學新理論框架還有如下需要進一步研究的問題:其一,現有的博弈論與信息經濟學的理論框架一般都假定博弈參與者是完全理性的,但現實中人們往往存在諸如偏好不一致等行為偏誤問題。現有理論框架還無法很好地分析存在行為偏誤下的博弈問題。其二,上述理論框架是基于數據要素權屬界定清晰的前提下對價值創造和分配進行分析,但現實中數據權屬界定不清已成為數據要素化主要的制度障礙之一。當市場存在交易成本時,數據歸屬于平臺、消費者或政府的不同初始配置將影響數據資源的最終配置和社會福利水平。應結合不同場景、不同參與者的博弈互動關系,完善數據界權規則,審慎界定個人、企業和國家的數據權責。其三,數據要素的經濟學新理論框架尚未回答有關數據分級分類和價值評估等問題,未能基于數據要素的經濟屬性提出完整、明確的數據分類體系標準,并且仍需參照會計學中對傳統無形資產估值方法,結合數據要素特性,探索出有效的價值評估方法。

著眼于現實,從數據要素市場破局的綱領性文件《“數據要素×”三年行動計劃(2024—2026年)》來看,數據要素市場將迎來爆發式增長,而且地方政府發展數據要素市場的熱情高漲。然而,數據市場作為一種嶄新的市場形態,并沒有任何成熟理論來指導其發展,尚處于競相探索階段。同時,從地方實踐中也可以看到,數據面臨著要素化、市場化和價值化的多種挑戰。數據要素化需要解決數據確權、價值挖掘和形成穩定需求和供給等問題;數據市場化需要建立完善的數據市場體系、公平高效的收益分配機制并形成合理的交易價格;數據價值化需要解決數據資產入表評估問題,形成一套行之有效的數據資產估值體系。在許多現實場景中,這些挑戰相互交織。可見,數據要素市場的發展在鼓勵地方先行先試的同時,也需要在發展中規范、在規范中發展,有很多理論問題和實踐問題亟需學術界的深入研究。理論方面的問題包括如何構建納入數據要素的新生產函數、如何理解數據要素與其他生產要素的協同聯動機制及其對全要素生產率的貢獻、如何構建數據要素生產、流通、分配等基礎性經濟理論等;實踐方面的問題包括如何開展數據要素典型應用場景的案例總結與推廣、如何設計數據要素使用和流通效率的評估方法、如何開展數據資源盤點和數據資產入表等。

參考文獻:

[1] DE CLIPPEL G, ELIAZ K, ROZEN K. Competing for consumer inattention[J]. Journal of political economy, 2014,122(6): 1203-1234.

[2] GABAIX X. Behavioral inattention[C]//BERNHEIM D, DELLAVIGNA S, LAIBSON D. Handbook of behavioral economics. Amsterdam: Elsevier, 2019: 261-343.

[3] MOODY D, WALSH P. Measuring the value of information: an asset valuation approach[R]. Proceedings of the 7th European Conference on Information Systems,1999.

[4] AKCIGIT U, LIU Q. The role of information in innovation and competition[J]. Journal of the european economic association, 2016,14(4):828-870.

[5] 李三希,曹志剛,崔志偉,等.數字經濟的博弈論基礎性科學問題[J].中國科學基金,2021,35(5):782-800.

[6] KAMEPALLI S K, RAJAN R, ZINGALES L. Kill zone[R]. NBER Working Paper No. 27146, 2020.

[7] HOLMSTR?M M, PADILLA J, STITZING R, et al. Killer acquisitions? The debate on merger control for digital markets[J]. Yearbook of the finnish competition law association, 2018(17): 35-54.

[8] GAUTIER A,LAMESCH J.Mergers in the digital economy[J].Information economics and policy,2021,54(C):100890.

[9] DE NIJS R. Behavior?based price discrimination and customer information sharing[J]. International journal of industrial organization, 2017, 50(C): 319-334.

[10] FUDENBERG D, TIROLE J. Customer poaching and brand switching[J]. The RAND journal of economics, 2000,31(4): 634-657.

[11] CHOE C, MATSUSHIMA N, TREMBLAY M J. Behavior?based personalized pricing: when firms can share customer information[J]. International journal of industrial organization, 2022, 82(C): 102846.

[12] SAMUELSON P A, NORDHAUS W D. Economics[M]. New York: McGraw?Hill Irwin, 2010:26-30.

[13] 國家互聯網信息辦公室. 第45次《中國互聯網絡發展狀況統計報告》[EB/OL].( 2020-04-28)[2024-03-01].https://www.cac.gov.cn/2020-04/27/c_1589535470378587.htm.

[14] 中國信息通信研究院政策與經濟研究所. 平臺經濟與競爭政策觀察(2020 年)[EB/OL]. (2020-06-30)[2024-03-01].https://www.199it.com/archives/1059581.html#google_vignette.

[15] 唐維紅,唐勝宏,劉志華.中國移動互聯網發展報告(2022)[M].北京:社會科學文獻出版社,2022:2-9.

[16] 月狐數據. 2022 年Q1 移動互聯網行業數據研究報告[EB/OL]. (2022-04-28)[2024-03-01]. https://www.moonfox.cn/insight/report/986.

[17] 麥肯錫,中國連鎖經營協會.2022年中國零售數字化白皮書[R].2022中國國際零售創新大會,2022.

[18] NORDHAUS W D. Are we approaching an economic singularity?Information technology and the future of economic growth[J]. American economic journal: macroeconomics, 2021, 13(1): 299-332.

[19] FARBOODI M, VELDKAMP L. A model of the data economy[R]. NBER Working Paper No.28427, 2022.

[20] MCAFEE A, BRYNJOLFSSON E. Machine, platform, crowd: harnessing our digital future[M]. New York: W.W. Norton and Company, 2017.

[21] SUN T, YUAN Z, LI C, et al. The value of personal data in internet commerce: a high?stakes field experiment on data regulation policy[J]. Management Science, 2024, 70(4): 2645-2660.

[22] AGUIAR L, WALDFOGEL J. Quality predictability and the welfare benefits from new products: evidence from the digitization of recorded music[J]. Journal of political economy, 2018, 126(2): 492-524.

[23] ACEMOGLU D. Harms of AI[C]//BULLOCK J B, CHEN Y C, HIMMELREICH J, et al. The oxford handbook of ai governance. Oxford: Oxford University Press, 2022:660-706.

[24] 翁翕.加快推進數據要素市場化建設 充分發揮數據要素作用[J]. 中國經貿導刊,2022(3):31-32.

[25] YU H, LIU Z, LIU Y, et al. A sustainable incentive scheme for federated learning[J]. IEEE intelligent systems,2020, 35(4): 58-69.

[26] GHORBANI A, ZOU J. Data shapley: equitable valuation of data for machine learning[R]. Proceedings of the 36th International Conference on Machine Learning, 2019.

[27] JIA R, DAO D, WANG B, et al. Towards efficient data valuation based on the shapley value[R]. Proceedings of the Twenty?Second International Conference on Artificial Intelligence and Statistics, 2019.

[28] AGHION P, ANTONIN C, BUNEL S. Artificial intelligence, growth and employment: the role of policy[J].Economics and statistics, 2019(510-511-512): 149-164.

[29] FARBOODI M, MIHET R, PHILIPPON T, et al. Big data and firm dynamics[J]. AEA papers and proceedings,2019(109): 38-42.

[30] JONES C I, TONETTI C. Nonrivalry and the economics of data[J]. The American economic review, 2020, 110(9):2819-2858.

[31] DISCHINGER M, RIEDEL N. Corporate taxes and the location of intangible assets within multinational firms[J].Journal of public economics, 2011, 95(7): 691-707.

[32] CUI W. The digital services tax: a conceptual defense[J]. Tax law review, 2019, 73(1): 69-112.

[33] SCHOEN W. One answer to why and how to tax the digitalized economy[J]. Intertax, 2019, 47: 1003-1022.

[34] OLBERT M, SPENGEL C. Taxation in the digital economy: recent policy developments and the question of value creation[R]. ZEW Discussion Papers No.19-010, 2019.

[35] CURRARINI S, FERI F. Information sharing in oligopoly[C]//CORCHóN L C, MARINI M A. Handbook of game theory and industrial organization. Cheltenam and Northampton: Edward Elgar, 2018:520-535.

[36] EASLEY D A, HUANG S, YANG L, et al. The economics of data[R]. Social Science Research Network Working Paper No.3252870, 2018.

[37] ADMATI A R, PFLEIDERER P. Selling and trading on information in financial markets[J].American economic review, 1988, 78(2): 96-103.

[38] GRINBLATT M S, ROSS S A. Market power in a securities market with endogenous information[J]. Quarterly journal of economics, 1985, 100(4): 1143-1167.

[39] 熊巧琴,湯珂.數據要素的界權、交易和定價研究進展[J].經濟學動態,2021(2): 143-158.

[40] GLAZER R. Measuring the value of information:the information intensive organization[J]. IBM systems journal,1993, 32( 1): 99-110.

[41] TOMAK K, KESKIN T. Exploring the trade-off between immediate gratification and delayed network externalities in the consumption of information goods[J]. European journal of operational research, 2008, 187( 3): 887-902.

[42] GHOSH A, RORH A. Selling privacy at auction[J]. Games and economic behavior, 2015( 91): 334-346.

[43] LERNER J, PATHAK P A, TITOLE J. The dynamics of open-source contributors[J]. American economic review,2006, 96( 2): 114-118.

[44] PEI J. A survey on data pricing: from economics to data science[R]. ArXiv Working Paper, No.2009.04462, 2020.

[45] WU S, BANKER R. Best pricing strategy for information services[J]. Journal of the association of information systems, 2010, 11( 6): 339-366.

[46] BAILEY W, LI H, MAO C X, et al. Regulation fair disclosure and earnings information: market, analyst, and corporate responses[J].The journal of finance, 2003, 58( 6): 2487-2514.

[47] BUSHEE B J, MATSUMOTO D A, MILLER G S. Managerial and investor responses to disclosure regulation [J].Accounting review, 2004, 79( 3): 617-643.

[48] COHEN L, LOU D, MALLOY C. Playing favorites: how firms prevent the revelation of bad news[J]. NBER Working Paper No.w19429, 2014.

[49] ANGELETOS G, PAVAN A. Efficient use of information and social value of information[J]. Econometrica, 2007,75(4): 1103-1142.

[50] GOLDSTEIN I, YANG L. Information disclosure in financial markets[J]. Annual review of financial economics,2017, 9(1): 101-125.

[51] GOLDSTEIN I, YANG L. Commodity financialization and information transmission[J]. The journal of finance,2022, 77(5): 2613-2667.

[52] KURLAT P, VELDKAMP L. Should we regulate financial information?[J]. Journal of economic theory, 2015, 158(B): 697-720.

[53] 張鵬,蔣余浩.政務數據資產化管理的基礎理論研究:資產屬性、數據權屬及定價方法[J].電子政務,2020(9): 61-73.

[54] 謝波峰,朱揚勇.數據財政框架和實現路徑探索[J].財政研究,2020(7):14-23.

[55] 李文健,翁翕,龔六堂.政府如何激勵創新?——基于委托—代理理論的研究[J].經濟學(季刊),2022,22(2): 365-384.

(責任編輯:徐雅雯)