供應鏈數字化能否提高企業全要素生產率?

2024-07-24 00:00:00李長英王曼

財經問題研究 2024年5期

摘 要:本文將供應鏈創新與應用試點工作視為企業供應鏈數字化建設的準自然實驗,基于2012—2022年中國滬深A股上市公司數據,采用雙重差分傾向得分匹配法(PSM?DID) 實證檢驗供應鏈數字化對企業全要素生產率的影響及作用機制。研究結果顯示:供應鏈數字化能提高企業全要素生產率;供應鏈數字化對國有企業、低供應鏈集中度企業、產業鏈上游企業和營商環境優勢區企業全要素生產率的促進作用更顯著;供應鏈數字化通過增強企業創新能力、提升供應鏈效率和降低企業交易成本提高企業全要素生產率。本文不僅有助于厘清供應鏈數字化對企業全要素生產率的作用機制,而且為企業通過供應鏈數字化轉型實現高質量發展提供了經驗證據。

關鍵詞:供應鏈數字化;全要素生產率;創新能力;供應鏈效率;交易成本

中圖分類號:F273 文獻標識碼:A 文章編號:1000-176X(2024)05-0075-14

一、問題的提出

黨的二十大報告提出:“著力提高全要素生產率,著力提升產業鏈供應鏈韌性和安全水平”。近年來,新一代信息技術快速發展,推動傳統供應鏈體系向數字技術深度嵌入的數字供應鏈方向轉變。為了推動供應鏈數字化轉型,加速上下游企業協同合作,促進企業降本增效和產業轉型升級,2018年4月,商務部等8部門聯合開展供應鏈創新與應用試點工作,隨后又進一步推進全國供應鏈創新與應用示范創建工作,那么供應鏈數字化能否提高企業全要素生產率?

由于供應鏈數字化具有高風險、高投入和高回報的特點,所以其對企業全要素生產率的影響存在不確定性。一方面,供應鏈數字化有助于供應鏈上下游企業協同合作,提升供應鏈內各環節和跨供應鏈的協同效率,促進資源整合、流程優化和信息、知識共享[1],進而提高全要素生產率。另一方面,供應鏈數字化建設需要企業在業務流程、模式、產品和服務創新等方面投入大量資本,但這難以在短期內增加產出和提高生產效率,從而導致數字化“生產率悖論”[2-3]。

與本文相關的第一類文獻是供應鏈數字化的經濟效果研究。Ivanov等[4] 認為,數字技術在供應鏈中的應用,有助于提高供應鏈管理的風險應對能力,提升供應鏈韌性和競爭力。Cong等[5]認為,供應鏈數字化提高了企業的信息獲取、處理和整合能力,從而促進了企業創新。Balakrishnan和Ramanathan[6]基于汽車制造業的調查數據研究發現,供應鏈數字化能夠通過提高供應鏈彈性改善供應鏈績效。國內學者基于供應鏈創新與應用試點政策,分析了供應鏈數字化對企業風險承擔、綠色創新、經營績效和多元化經營等方面的影響。張樹山等[7]認為,供應鏈數字化通過改善合作伙伴關系和緩解信息不對稱提高了企業的風險承擔能力。劉海建等[8-9]認為,供應鏈數字化推動了企業綠色創新,并通過提高管理效率和創新能力提升了企業的績效水平。祝丹楓等[10]認為,以數字化轉型為特征的供應鏈創新抑制了企業的多元化經營行為。

與本文相關的第二類文獻從政策制度、經濟環境和企業特征等方面研究了企業全要素生產率的影響因素。在政策制度方面,稅收政策[11]和產業政策[12]等對企業全要素生產率產生了重要影響。在經濟環境方面,現有研究主要考察了市場競爭[13]和金融發展[14]等對企業全要素生產率的影響。在企業特征方面,現有研究對研發投入[15]和融資約束[16]等因素進行了分析。部分文獻圍繞“生產率悖論”分析了互聯網、人工智能等新興數字技術對企業全要素生產率的影響,但并未得出一致結論。一種觀點認為,互聯網、人工智能等推動了生產流程再造和信息結構優化,提高了企業全要素生產率[17-18]。另一種觀點認為,新技術的影響具有滯后性,需要配合其他要素投入并積累至一定規模才能釋放技術紅利,因而數字化通用技術在短期對生產率的影響不顯著[19]。與上述研究不同的是,本文基于供應鏈創新與應用試點政策的準自然實驗,在弱化潛在內生性偏誤的基礎上,從供應鏈視角研究數字化對企業全要素生產率的影響及作用機制。

與已有文獻相比,本文的邊際貢獻在于:第一,本文拓展了供應鏈數字化經濟效果的研究。現有研究主要關注供應鏈數字化對企業風險承擔、綠色創新和經營績效等方面的影響,鮮有文獻分析其對企業全要素生產率的影響。本文分析了供應鏈數字化對企業全要素生產率的影響,既拓展了供應鏈數字化經濟效果的研究邊界,也豐富了企業全要素生產率影響因素的相關研究。第二,本文從增強企業創新能力、提升供應鏈效率和降低企業交易成本三個方面,揭示了供應鏈數字化對企業全要素生產率的作用機制,深化了對供應鏈數字化賦能企業實現高質量發展的認識。第三,本文從企業產權性質、供應鏈集中度、產業鏈位置和地區營商環境四個方面分析了供應鏈數字化對企業全要素生產率的異質性影響,研究結論有助于地方政府精準施策。

二、政策背景、理論分析與研究假設

(一) 政策背景

近年來,數字技術的快速發展為供應鏈注入了新的動力,為了推動供應鏈數字化轉型,促進企業降本增效和產業轉型升級,中國政府相繼頒布了一系列政策文件,強力推進供應鏈創新與應用試點工作。2017年10月,《國務院辦公廳關于積極推進供應鏈創新與應用的指導意見》提出:“打造大數據支撐、網絡化共享、智能化協作的智慧供應鏈體系”。2018年4月,商務部等8部門印發的《關于開展供應鏈創新與應用試點的通知》提出:“試點城市的主要任務是出臺支持供應鏈創新發展的政策措施,優化公共服務,營造良好環境,推動完善產業供應鏈體系,并探索跨部門、跨區域的供應鏈治理新模式。試點企業的主要任務是應用現代信息技術,創新供應鏈技術和模式,構建和優化產業協同平臺,提升產業集成和協同水平,帶動上下游企業形成完整高效、節能環保的產業供應鏈,推動企業降本增效、綠色發展和產業轉型升級。”2018年10月,商務部等8部門公布了試點城市和試點企業名單,全國55個試點城市和266家試點企業入選。2020年4月,商務部等8部門印發的《關于進一步做好供應鏈創新與應用試點工作的通知》提出:“加快推進供應鏈數字化和智能化發展”。此外,根據試點企業的典型經驗做法,幾乎所有試點企業實現目標的關鍵都依賴供應鏈數字化。例如,聯想集團在供應鏈中采用區塊鏈技術來促進代工廠、企業與供應商之間的信息實時共享,從而實現了業務流程自動化。由此可見,供應鏈創新與應用試點工作的主要目標、重點任務和實現方式都具有高度的供應鏈數字化屬性,這為研究供應鏈數字化對企業全要素生產率的影響提供了良好的準自然實驗。因此,本文參考張樹山等[7]和劉海建等[8]的研究,將供應鏈創新與應用試點工作視為企業供應鏈數字化建設的準自然實驗,探究供應鏈數字化對企業全要素生產率的影響及作用機制。

(二) 理論分析與研究假設

在傳統供應鏈中,由于缺乏有效的信息治理機制,企業難以實時掌握產品在各個環節的流通信息,導致其無法及時作出準確的決策和調整,從而限制了企業全要素生產率的提高。同時,為了應對不確定性和需求波動,企業通常會維持較高的庫存水平,這會增加資金占用和倉儲成本,進而降低生產效率。供應鏈數字化通過整合新一代數字技術和信息系統,能夠實現供應鏈的實時監控、智能決策和協同合作,有效解決了傳統供應鏈長期存在的成本過高、效率低下和資源浪費等問題[20]。從資源基礎理論來看,數字技術賦能下的供應鏈重構提升了企業在供應鏈流程層面的數字化集成能力,使企業能夠更加有效地整合和協調各種資源,實現對供應鏈各個環節的實時監控和智能決策,優化資源配置和利用效率,從而提高企業全要素生產率[18]。從動態能力理論來看,供應鏈數字化提升了供應鏈的靈活性和反應速度,促進了上下游企業之間的協同合作,使企業能夠及時調整生產計劃和庫存管理策略以應對外部環境的挑戰,避免產能過剩和供應鏈中斷風險,從而提高生產效率[21]。從交易成本理論來看,供應鏈數字化緩解了上下游企業之間的信息不對稱,提升了供應鏈節點企業之間的透明度和溝通效率,降低了交易成本,從而提高了企業全要素生產率。綜上,筆者提出如下假設:

假設1:供應鏈數字化能提高企業全要素生產率。

根據內生增長理論,創新是提高生產效率的關鍵路徑[22]。供應鏈數字化能夠從創新資源、創新環境和創新治理三個方面影響企業創新活動。首先,供應鏈數字化使企業能夠借助數字技術工具從產品中剝離出與創新相關的知識資源,將分散的消費者需求和反饋信息收集到數字終端進行標準化處理,從而拓寬創新資源的獲取范圍[22]。這有助于企業快速響應市場需求,及時調整產品設計和研發計劃,提高創新產出。例如,作為試點企業的海爾集團通過建立供應鏈數字化平臺,實現了用戶需求與智能制造體系的高效對接,從而以用戶需求驅動企業不斷創新;浙江吉利汽車將汽車制造行業的運營數據與研發系統互聯互通,促進了新產品研發。其次,在傳統供應鏈模式下,供應鏈上下游企業之間的知識和技術交流主要依賴零散的線下互動,而供應鏈數字化變革推動了以共同知識框架為基礎的虛擬交流,有助于構建跨部門、跨組織的合作網絡。在這一開放的環境中,節點企業可以通過智能交互和云端協同與上下游合作伙伴共享數據和資源,開展更加緊密的研發合作,從而提高了協同創新的可能性[23-24]。最后,區塊鏈技術在供應鏈中的普遍應用提高了創新治理水平。區塊鏈技術能夠及時發現和制止鏈上企業的創新模仿行為,為知識產權提供強大可靠的保護機制,提高創新治理水平,激勵供應鏈節點企業進行高質量創新[20]。因此,供應鏈數字化可以通過擴大創新資源的獲取范圍、優化創新環境和提升創新治理水平增強企業創新能力,從而提高企業全要素生產率。綜上,筆者提出如下假設:

假設2a:供應鏈數字化通過增強企業創新能力提高企業全要素生產率。

數字化供應鏈具有實時監控、信息透明和智能高效等特點,能夠通過提升供應鏈效率提高企業全要素生產率。供應鏈效率提升主要體現為供應鏈內部管理效率提升和供應鏈外部協同效率提升兩個方面。首先,從供應鏈內部管理效率來看,企業將物聯網、大數據等現代數字技術深度嵌入供應鏈各環節,推動了需求預測、產品制造、庫存管理和物流配送等環節的業務信息數字化,實現了各環節的信息實時交互和智能化決策,提升了供應鏈內部管理效率[25]。例如,在產品制造環節,上游供應商利用下游客戶提供的海量私人數據,能夠緩解供需波動向上游企業傳遞時被逐級放大的“長鞭效應”,進而解決上游企業存在的過度投資和產能過剩問題[26];在庫存管理階段,企業利用實時數據分析工具,能夠實時追蹤產品的采購需求、銷售情況和庫存狀態等信息,及時調整庫存水平,避免庫存積壓和供應鏈中斷風險。其次,從供應鏈外部協同效率來看,供應鏈數字化能夠增強供應鏈網絡中信息和知識網絡的連通性和滲透性,削弱地理距離對跨q5bZ5ca6pHuoFeLIFvVdlg==區域企業協作的限制,促進上下游企業的知識溢出、信息共享和資源整合,加強鏈上企業之間的協調與合作,從而實現供應鏈高效運作[27]。同時,上下游企業通過建立穩定的合作關系共享資源和信息,可以靈活應對市場需求變化,增強供應鏈對外部沖擊的抵御能力,提升供應鏈的穩定性。供應鏈高效運轉不僅可以降低企業的采購成本、生產成本和物流成本,而且有助于減少生產的延遲和浪費,提高資金和資源利用效率,從而提高企業全要素生產率[28]。綜上,筆者提出如下假設:

假設2b:供應鏈數字化通過提升供應鏈效率提高企業全要素生產率。

交易成本理論指出,企業在進行市場交易時需要承擔一定的成本,包括交易搜索成本、談判成本和監督成本等[29]。這些成本會影響企業的市場活動和經濟效益,從而影響企業全要素生產率。傳統供應鏈中存在的信息不對稱和交易風險等問題導致交易成本過高,而供應鏈數字化通過實時的數據和信息共享,緩解了上下游企業之間的信息不對稱,加強了供應鏈參與方之間的合作,降低了企業交易成本,從而提高了生產效率。首先,供應鏈數字化能夠加速信息擴散與傳播,降低企業尋找潛在可信賴交易伙伴的信息搜尋成本。在上游企業了解市場需求和下游企業尋找合適的供應商時,均需要付出一定的搜尋成本。供應鏈數字化有助于企業在較短的時間內,搜集掌握潛在交易企業的資信水平、履約歷史、產品特征或服務質量等信息,降低企業的信息搜尋成本。其次,供應鏈數字化有助于縮小企業與客戶之間的信息鴻溝,使得標的產品價格、工藝和質量等關鍵要素變得透明可比,從而降低企業在契約簽訂過程中與交易伙伴的溝通協調成本[30]。最后,在物聯網等技術的賦能下,供應鏈數字化使企業在簽約后可以適時對接交易伙伴,實時跟蹤標的產品,及時干預客戶違約或偏離合作方向的突發情況,降低交易風險和監督成本。因此,供應鏈數字化有助于緩解上下游企業之間的信息不對稱,降低企業信息搜尋成本、契約簽訂成本和監督管理成本等交易成本。交易成本下降能夠降低企業非生產性支出,提高運營效率,實現成本節約和資源優化,從而提高企業全要素生產率[31-32]。綜上,筆者提出如下假設:

假設2c:供應鏈數字化通過降低企業交易成本提高企業全要素生產率。

三、研究設計

(一) 變量定義

⒈被解釋變量

本文被解釋變量是企業全要素生產率(TFP)。企業全要素生產率常見的計算方法包括固定效應法、廣義矩估計法、Olley?Pakes法(OP法) 和Levinsohn?Petrin法(LP法)。其中,固定效應法可能存在顯著的內生性問題,覆蓋的信息也不夠全面;廣義矩估計法雖然能解決內生性問題,但需要樣本有足夠長的時間跨度[33]。Olley和Pakes[34] 提出的OP法將投資作為影響企業全要素生產率的代理變量,雖然解決了內生性問題,但會丟棄大量投資額為零的樣本,造成估計偏誤。Levinsohn和Petrin[35] 提出的LP法對OP法進行了改進,使用中間品投入代替傳統的投資指標,既緩解了內生性問題,又避免了樣本損失。因此,本文在主回歸中采用LP法測算企業全要素生產率,同時采用另外三種方法進行穩健性檢驗。

⒉解釋變量

本文解釋變量是供應鏈數字化(Did=Treat×Time)。本文參考張樹山等[7]與劉海建等[8]的研究,將供應鏈創新與應用試點工作視為一次外生沖擊,構建分組虛擬變量Treat與時間虛擬變量Time的交互項衡量供應鏈數字化。當企業屬于供應鏈創新與應用試點企業時,Treat取值為1,否則取值為0。當樣本在2018年及之后時,Time取值為1,否則取值為0。

⒊中介變量

企業創新能力。本文參考黎文靖和鄭曼妮[36] 的研究,以專利申請數量作為企業創新產出(Patents) 的代理變量,采用企業申請的各類專利(包括實用新型、外觀設計和發明專利) 數量之和加1的自然對數衡量;采用企業與其他主體聯合申請的專利數量加1的自然對數衡量企業協同創新(Patentco);采用發明專利申請數量加1的自然對數衡量企業高質量創新(Innovation)。

供應鏈效率。本文參考張任之[21] 的研究, 采用存貨周轉期(Inventory) 和營業周期(Cycle) 的自然對數衡量供應鏈內部管理效率。其中,存貨周轉期=計算期天數×存貨期末余額/營業成本,反映了企業存貨的周轉速度,存貨周轉期越短,說明企業在庫存管理、產品銷售和物流配送等環節的綜合運營能力越強,供應鏈內部管理效率越高;營業周期=計算期天數×應收賬款期末余額/營業收入,反映了企業在整個業務流程中所花費的時間,營業周期越短,說明供應鏈管理效率越高。供應鏈外部協同效率(Cooperate) 采用企業前五大客戶銷售占比和前五大供應商采購占比之和的均值衡量。該指標反映了企業與供應鏈上下游企業關系的緊密程度,其值越大,說明該企業與上下游企業的關系越穩定,越有利于雙方協同合作。

企業交易成本。信息不對稱是交易成本產生的主要根源,本文參考王分棉等[37]的研究,采用分析師跟蹤數量(Analysts) 衡量企業信息不對稱程度,作為企業交易成本的代理變量。同時,本文參考黃群慧等[17]的研究,采用銷售費用占營業收入的比重即銷售費用率(Cost) 作為企業交易成本的代理變量。

⒋控制變量

本文參考黃勃等[38]的研究,選取如下控制變量:企業年齡(Age),采用觀測年份與企業成立年份之差加1的自然對數衡量;資產負債率(Lev),采用總負債與總資產的比值衡量;企業盈利能力(Roa),采用凈利潤與總資產的比值衡量;企業現金流(Cash),采用企業經營活動產生的凈現金流與總資產的比值衡量;無形資產占比(Intass),采用無形資產凈值與總資產的比值衡量;股權集中度(Top1),采用第一大股東的持股比例衡量;企業發展能力(Growth),采用營業收入增長率衡量。

(二) 模型構建

本文構建雙重差分模型檢驗供應鏈數字化對企業全要素生產率的平均處理效應,基準回歸模型設定如下:

(三) 數據說明

由于2012年中國證券監督管理委員會對上市公司行業分類進行了修訂,為了避免上市公司行業變動對回歸結果產生影響,本文選取2012—2022年中國滬深A股上市公司數據作為初始樣本。其中,用來計算企業全要素生產率的財務數據、其他控制變量數據均來自于國泰安數據庫。根據以往研究的做法,剔除金融類企業、在樣本期內被ST和PT的企業樣本以及主要變量數據缺失的樣本。為了避免異常值的影響,本文對主要連續變量的兩端進行了1%的縮尾處理。

由于供應鏈創新與應用試點企業是由商務部等部門通過遴選產生,所以入選成為試點企業并非完全隨機。為了克服可能存在的樣本選擇性偏誤,本文采用傾向得分匹配法對初始樣本進行處理。首先,考慮到試點企業名稱和上市公司名稱可能存在統計偏差,本文在刪除上市公司名稱中含有“有限”“責任”“公司”“股份”“集團”等關鍵詞后,根據企業名稱對試點企業和上市公司進行匹配,識別出處理組和控制組企業。其次,構建Logit模型估算傾向得分,將Treat作為因變量,將模型(1) 中的控制變量作為匹配變量,并引入行業虛擬變量以控制行業因素的影響。再次,采用卡尺最近鄰匹配(1∶4) 方式對初始樣本進行逐年匹配。最后,剔除未成功匹配的樣本后,最終得到16 526個企業—年度觀測值。表1是主要變量的描述性統計結果。

四、實證結果與分析

(一) 平衡性檢驗

由于本文采用逐年傾向得分匹配(PSM) 方式對初始樣本進行匹配,所以參考謝申祥等[39]的研究,采用逐年平衡性檢驗方法比較各匹配變量在兩組間是否存在顯著差異,即比較匹配前后不同年份Logit的回歸結果。如果匹配后各匹配變量的系數值減小、變得不顯著和偽R2明顯減小,表明在不同年份兩組間的匹配變量不存在系統性偏差,滿足平衡性檢驗要求。逐年平衡性檢驗結果①表明,2012—2022年各匹配變量的系數值在匹配后普遍減小,且系數都變得不顯著,所有回歸的偽R2明顯減小,這表明各匹配變量在不同年份不存在系統性偏差,匹配后的樣本數據具有良好的平衡性。

(二) 基準回歸

表2是供應鏈數字化對企業全要素生產率影響的基準回歸結果。表2列(1) 在引入解釋變量的基礎上控制了企業固定效應和年份固定效應;表2列(2) 進一步引入了其他控制變量。表2的回歸結果顯示,無論是否加入控制變量,供應鏈數字化的系數均在5%水平下顯著為正,這表明供應鏈數字化對企業全要素生產率有顯著正向影響。假設1得以驗證。就經濟意義而言,列(2)的回歸結果顯示,供應鏈數字化的系數為0. 146,這表明供應鏈數字化使試點企業全要素生產率平均提高了0. 8%。②近年來中國全要素生產率的增速不足2%[40],可見供應鏈數字化對提高企業全要素生產率具有明顯的經濟意義。

(三) DID 估計有效性檢驗

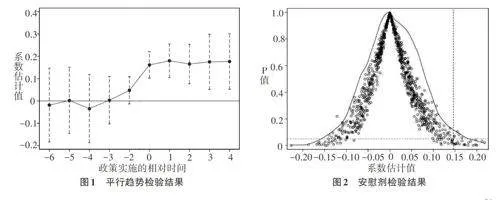

⒈平行趨勢檢驗

平行趨勢假設是雙重差分法估計結果有效的前提,本文參考Beck等[41]的研究,設定如下模型進行平行趨勢檢驗:

本文以供應鏈創新與應用試點政策實施前一年(k=-1) 為基期,并利用政策實施前的回歸系數均值對δ的估計系數和置信區間進行標準化處理[41],結果如圖1所示。從圖1可以看出,當k<0時,估計系數δ在95%的置信區間內均不顯著,且圍繞0上下波動,這表明試點企業和非試點企業的全要素生產率在供應鏈創新與應用試點政策實施前不存在顯著差異,滿足平行趨勢假設。當k≥0時,估計系數δ顯著為正,這表明供應鏈數字化對企業全要素生產率的正向影響具有一定的持續性。

⒉安慰劑檢驗

為了避免小概率因素對估計結果造成干擾,本文在保持政策沖擊時間不變的基礎上,從初始樣本中隨機抽取相同數量的試點企業作為“偽處理組”,然后利用雙重差分法對模型(1) 進行估計,重復上述過程1 000次。圖2展示了隨機抽取的“偽處理組”的系數估計值和P值分布情況。從圖2可以看出,在隨機抽取處理組的情況下,估計系數集中在0附近,與真實估計值0. 146的差距較大;同時絕大多數估計系數的P值大于0. 050,這表明在1 000次的隨機抽樣中,試點政策對企業全要素生產率的影響并不顯著。基于以上分析,可以得出基準回歸結果沒有受到其他不可觀測因素影響的結論,因而本文基準回歸結果是穩健的。

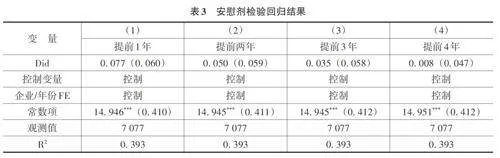

本文參考呂越等[42]的研究,剔除政策實施后的樣本,將政策沖擊時點分別提前1年、兩年、3年和4年,構造偽政策時間虛擬變量,并將其引入基準回歸模型進行回歸,結果如表3所示。從表3可以看出,將政策沖擊時間分別提前1年、兩年、3年和4年,供應鏈數字化的系數均不顯著,這表明組間差異并不能對基準回歸結果產生影響。

(四) 穩健性檢驗①

⒈更換被解釋變量測算方法

本文分別采用固定效應法、廣義矩估計法和OP法重新測算企業全要素生產率,然后利用模型(1) 對匹配后的樣本進行估計。回歸結果顯示,在對企業全要素生產率進行重新測算之后,供應鏈數字化對企業全要素生產率的影響均顯著為正,與基準回歸結果一致。

⒉更換匹配方式

一是采用核匹配方式分行業進行逐期匹配。二是利用試點政策實施前一年(2017年) 的截面數據,以卡尺最近鄰(1∶4) 匹配方式分行業篩選出控制組企業。三是將面板數據轉換為截面數據,并采用卡尺最近鄰(1∶4) 匹配方式分行業進行匹配。四是更換匹配變量。根據供應鏈創新與應用試點企業申報表中的詳細信息,將企業注冊資本、企業性質、員工人數、營業收入、成本利潤率、庫存周轉率、總資產周轉率、現金周轉期、市場占有率和供應鏈集中度作為匹配變量,采用卡尺最近鄰(1∶4) 匹配方式分行業進行逐年匹配。基于四種匹配方式的雙重差分估計結果顯示,供應鏈數字化的系數均顯著為正,這表明基準回歸結果依然穩健。

⒊控制其他政策的影響

一是供應鏈創新與應用試點城市會采取一系列政策措施,優化供應鏈運營環境,支持供應鏈創新發展,這可能會干擾基準回歸結果。因此,本文引入試點城市虛擬變量(Treatcity) 與時間虛擬變量(Time) 的交互項(Treatcity×Time) 進行回歸。回歸結果顯示,供應鏈數字化的系數顯著為正,而上述交互項的系數不顯著。其主要原因在于,鮮有直接針對企業供應鏈數字化轉型的支持措施,導致城市層面的試點政策對企業的激勵作用不足[20]。二是2021年中國正式啟動供應鏈創新與應用示范創建工作,這可能會干擾試點政策的評估效果。因此,本文引入是否為示范創建企業的虛擬變量(Example)。三是為了加快建設網絡強國和數字中國,工業和信息化部自2014年已分三批遴選出了120個“寬帶中國”試點城市,這可能會影響企業全要素生產率。因此,本文引入“寬帶中國”試點城市的虛擬變量(Broad)。四是為了推動大數據發展和應用,2015年以來國家大數據綜合試驗區建設不斷推進,這可能會影響本文結論。因此,本文引入國家大數據綜合試驗區的虛擬變量(Bigdata)。五是為了加快推進制造強國建設,中國自2015年開始實施智能制造試點示范專項行動,這可能對本文的研究結論產生干擾。因此,本文引入智能制造試點示范企業的虛擬變量(Intelmau)。在排除上述政策干擾后,供應鏈數字化的系數仍顯著為正。

⒋其他穩健性檢驗

一是在供應鏈創新與應用試點企業名單正式公布之前,2017年,《國務院辦公廳關于積極推進供應鏈創新與應用的指導意見》出臺。為了排除預期效應影響,本文刪除政策發生前一年,即2017年的樣本數據后重新進行回歸。二是考慮到2018年試點政策的實施期為兩年,本文刪除2020年之后的樣本。三是新冠疫情嚴重影響了企業的生產經營活動,本文剔除2020年及之后的觀測值。四是考慮政策實施的滯后效應,將政策實施的時間虛擬變量在2018年之后設置為1,2018年及之前設置為0,重新構建交互項并進行回歸。五是地區經濟發展水平可能會影響企業全要素生產率,本文將企業所在城市的人均GDP、GDP增長率和第二產業占GDP的比重作為控制變量引入基準回歸模型。上述回歸結果顯示,供應鏈數字化的系數均顯著為正。

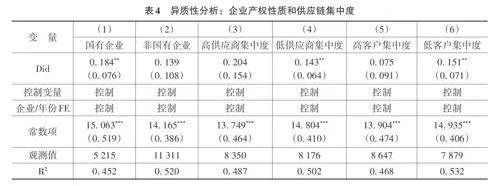

(五) 異質性分析

⒈企業產權性質

不同產權性質的企業獲取外部資源的能力存在顯著差異。相較于非國有企業,國有企業具有天然的政治關聯和資源稟賦優勢,能夠享受到更多的政策優惠;國有企業也是保障國家政策貫徹落實的主體,更有動機響應政策號召,積極主動地進行供應鏈數字化轉型。因此,擁有資金、規模和政策優勢的國有企業,更有可能通過供應鏈數字化增強創新能力。本文根據企業產權性質將樣本分為國有企業和非國有企業。表4列(1) 和列(2) 的回歸結果顯示,供應鏈數字化對國有企業全要素生產率的影響顯著為正,對非國有企業全要素生產率的影響不顯著。

⒉供應鏈集中度

供應鏈集中度反映了企業與供應商、客戶合作關系的緊密程度以及上下游企業的議價能力,這會影響企業的生產經營決策,從而導致供應鏈數字化對不同供應鏈集中度企業全要素生產率的影響可能不同。本文從供應商集中度和客戶集中度兩個維度分析供應鏈數字化對企業全要素生產率的異質性影響。其中,供應商集中度采用前五大供應商采購額占總采購額的比重衡量,客戶集中度采用前五大客戶銷售額占總銷售額的比重衡量,數值越大,表明企業對供應商和客戶的依賴程度越大。根據供應商集中度和客戶集中度的中位數,對樣本進行分組回歸。表4列(3) —列(6) 的回歸結果顯示,在低供應商集中度和低客戶集中度的組別中,供應鏈數字化對其企業全要素生產率的影響顯著為正,而對較高組別的影響不顯著。主要原因在于,供應鏈集中度越高,客戶和供應商的議價能力越強,企業可能將更多資金用于維持與采購金額較大的供應商和大客戶的現有關系,從而擠占創新資源,導致企業無法利用供應鏈數字化提升全要素生產率。

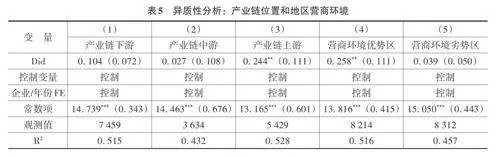

⒊產業鏈位置

不同產業鏈位置的企業承擔不同的角色和職責,其供應鏈數字化轉型的需求和效果各不相同。因此,供應鏈數字化對不同產業鏈位置的企業全要素生產率可能會產生異質性影響。本文參考Antràs等[43]的研究,使用世界投入產出數據庫(WIOD) 中2014年的中國投入產出數據,計算各行業上游度指數,并將其與對應上市公司的行業代碼進行匹配。根據行業上游度指數的三分位數,將樣本分為產業鏈下游、產業鏈中游和產業鏈上游。表5列(1) —列(3) 的回歸結果顯示,供應鏈數字化顯著提高了產業鏈上游企業全要素生產率,而對產業鏈下游和產業鏈中游企業全要素生產率的影響不顯著。由于需求信息在沿著供應鏈下游企業向上游企業傳遞的過程中會被逐級放大,這種由信息扭曲產生的“長鞭效應”導致上游企業常面臨更大的需求波動和庫存管理挑戰。因此,上游企業更有動機通過供應鏈數字化提高供應鏈的可視性和靈活性,以緩解信息滯后和不對稱導致的“長鞭效應”,從而提高企業全要素生產率。

⒋地區營商環境

企業的發展依賴其所處的外部營商環境,良好的營商環境有助于企業建立更加穩定的供應鏈關系和合作伙伴網絡,為企業提供更多的資源、技術支持和市場渠道,從而提高企業全要素生產率。因此,供應鏈數字化對企業全要素生產率的影響可能會受到地區營商環境的影響。本文采用各省份市場化指數衡量企業所在地區營商環境,并以中位數為標準將樣本劃分為營商環境優勢區和營商環境劣勢區。表5列(4) 和列(5) 的回歸結果顯示,供應鏈數字化顯著提高了營商環境優勢區的企業全要素生產率,而對營商環境劣勢區企業全要素生產率的影響不顯著。一是位于營商環境優勢區的企業創新動力和抗風險能力相對較強,更能積極主動地把握供應鏈數字化轉型的機會,充分發揮供應鏈數字化對企業全要素生產率的賦能效應。二是營商環境好的地區,信息傳遞效率越高,越有利于發揮數字化供應鏈的信息收集、分析和共享優勢,進而提高企業全要素生產率。因此,政府需要為企業營造良好的營商環境,以充分發揮供應鏈數字化對企業全要素生產率的促進作用。

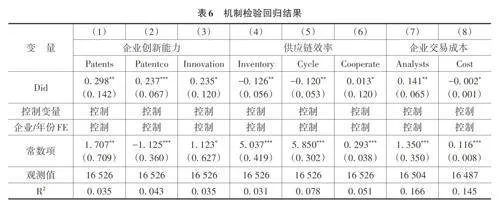

五、機制檢驗

在理論分析中,本文提出供應鏈數字化可以通過增強企業創新能力、提升供應鏈效率和降低企業交易成本提高企業全要素生產率。為了驗證上述機制是否成立,本文參考江艇[44]的研究,構建如下機制模型:

(一) 企業創新能力

供應鏈數字化能夠通過擴大企業獲取創新資源的范圍提高企業創新產出;優化供應鏈伙伴之間知識和技術交流的環境,促進企業協同創新;利用區塊鏈技術提升創新治理水平,激勵企業進行高質量創新。為了驗證上述分析,本文利用模型(3) 分別檢驗供應鏈數字化對企業創新產出(Patents)、企業協同創新(Patentco) 和企業高質量創新(Innovation) 的影響。表6列(1) —列(3) 的回歸結果顯示,供應鏈數字化對企業創新產出、企業協同創新和企業高質量創新均有顯著正向影響,這表明供應鏈數字化增強了企業創新能力。企業創新能力增強有利于改善資源利用效率和技術使用效率,是促進企業全要素生產率提高的關鍵渠道[18,21]。因此,供應鏈數字化通過增強企業創新能力提高企業全要素生產率。假設2a得以驗證。

(二) 供應鏈效率

供應鏈數字化有助于優化供應鏈內部的資源配置,促進上下游企業高效協同,從而提升供應鏈效率。因此,本文從供應鏈內部管理效率和供應鏈外部協同效率兩個方面檢驗供應鏈數字化對供應鏈效率的影響。表6列(4) —列(6) 的回歸結果顯示,供應鏈數字化降低了企業的存貨周轉期(Inventory) 和營業周期(Cycle),提升了供應鏈外部協同效率(Cooperate),從而提升了供應鏈效率。因此,供應鏈數字化通過提升供應鏈效率提高企業全要素生產率。假設2b得以驗證。

(三) 企業交易成本

供應鏈數字化加快了信息向上下游企業擴散和傳播的速度,縮小了企業之間的信息不對稱程度,有助于降低企業的搜尋成本、契約成本和監督成本等交易成本,進而提高企業全要素生產率。表6列(7) 和列(8) 的回歸結果顯示,供應鏈數字化緩解了信息不對稱,降低了企業的交易成本。企業在經營活動中產生的交易成本與資源配置效率和勞動生產率密切相關,交易成本下降能夠提升企業運營效率,實現成本節約和資源優化,進而提高企業全要素生產率[31-32]。因此,供應鏈數字化通過降低企業交易成本提高企業全要素生產率。假設2c得以驗證。

六、結論與啟示

供應鏈數字化已成為現代企業競爭的重要戰略之一,是驅動企業高質量發展的關鍵。本文將供應鏈創新與應用試點工作視為企業供應鏈數字化建設的準自然實驗,基于2012—2022年中國滬深A股上市公司數據,采用PSM?DID實證檢驗了供應鏈數字化對企業全要素生產率的影響及作用機制。研究結果顯示:供應鏈數字化能提高企業全要素生產率,使試點企業的全要素生產率平均提高了0. 8%。經過平行趨勢檢驗、安慰劑檢驗和一系列穩健性檢驗后,該結論依然成立。異質性分析結果顯示,供應鏈數字化對國有企業、低供應鏈集中度企業、產業鏈上游企業和營商環境優勢區企業全要素生產率的促進作用更顯著。機制分析結果顯示,供應鏈數字化通過增強企業創新能力、提升供應鏈效率和降低企業交易成本三個作用機制提高企業全要素生產率。本文的研究結論對企業管理和政府決策具有以下啟示:

對企業管理而言:第一,企業應緊抓供應鏈數字化轉型機遇,積極推進數字供應鏈平臺建設,加快數字技術與供應鏈深度融合,充分發揮供應鏈數字化的生產率提升效應。第二,企業應積極與上下游企業開展協同創新活動,拓寬創新資源獲取渠道,加強供應鏈技術和模式創新,進而推動企業高質量發展。第三,企業應重視并積極推進新一代信息技術在各環節的應用,優化從研發設計、生產制造、庫存管理到物流配送的全鏈條供應鏈體系,促進供應鏈上各要素高效連通和流暢運轉,提高供應鏈效率,減少生產效率損失。第四,企業應利用數字供應鏈平臺對業務流程進行實時感知、監控和調整,減少不必要的中間環節和成本消耗,提高交易處理速度和執行效率,從而進一步降低交易成本和提高生產效率。

對政府決策而言:第一,政府應積極引導企業參與供應鏈數字化建設,繼續推動供應鏈創新與應用試點工作,不斷總結、復制和推廣成功的試點經驗,完善現代數字供應鏈發展的政策支撐體系,提升供應鏈管理和協同水平。第二,政府應優化供應鏈創新與應用政策設計,根據不同類型的微觀主體精準施策。在繼續發揮供應鏈數字化對國有企業全要素生產率提升作用的基礎上,鼓勵、支持、引導民營企業進行供應鏈數字化轉型,加大對民營企業的政策傾斜和資金支持力度;對供應鏈集中度較高的企業,地方政府應充分發揮“有為政府”的作用,加快破除各類市場壁壘,降低市場準入門檻,加強市場監管,維護市場秩序,提高供應鏈創新政策的有效性;對處于產業鏈中下游和營商環境劣勢區的企業,地方政府應制定特定的支持政策,通過簡化審批程序、降低稅收負擔和提供資金支持等方式為企業營造良好的外部環境,降低供應鏈數字化轉型的風險和成本,從而激發供應鏈數字化提升企業全要素生產率的潛力。

參考文獻:

[1] 于茂薦.供應鏈創新、研發組織結構與企業創新績效[J].科學學研究,2021,39(2):375-384.

[2] 程文.人工智能、索洛悖論與高質量發展:通用目的技術擴散的視角[J].經濟研究,2021,56(10):22-38.

[3] BRYNJOLFSSON E, ROCK D, SYVERSON C. Artificial intelligence and the modern productivity paradox: a clash of expectations and statistics[R]. NBER Working Paper No.24001,2017.

[4] IVANOV D, DOLGUI A, SOKOLOV B. The impact of digital technology and industry 4.0 on the ripple effect and supply chain risk analytics[J]. International journal of production research,2019,57(3):829-846.

[5] CONG L W, XIE D, ZHANG L. Knowledge accumulation, privacy, and growth in a data economy[J]. Management science,2021,67(10):6480-6492.

[6] BALAKRISHNAN A S, RAMANATHAN U. The role of digital technologies in supply chain resilience for emerging markets’ automotive sector[J]. Supply chain management: an international journal,2021,26(6):654-671.

[7] 張樹山,胡化廣,孫磊,等.供應鏈數字化與供應鏈安全穩定——一項準自然實驗[J].中國軟科學,2021(12):21-30+40.

[8] 劉海建,胡化廣,張樹山,等.供應鏈數字化的綠色創新效應[J].財經研究,2023,49(3):4-18.

[9] 劉海建,胡化廣,張樹山,等.供應鏈數字化與企業績效——機制與經驗證據[J].經濟管理,2023,45(5):78-98.

[10] 祝丹楓,李搖琴,鄢哲明.供應鏈創新與企業多元化經營——基于“信息機制”和“契約機制”的分析[J].財經論叢,2023(3):57-69.

[11] 劉柏惠,寇恩惠,楊龍見. 增值稅多檔稅率、資源誤置與全要素生產率損失[J]. 經濟研究,2019,54(5):113-128.

[12] AGHION P, CAI J, DEWATRIPONT M, et al. Industrial policy and competition[J]. American economic journal:macroeconomics,2015,7(4):1-32.

[13] 簡澤,段永瑞.企業異質性、競爭與全要素生產率的收斂[J].管理世界,2012(8):15-29.

[14] 宋敏,周鵬,司海濤.金融科技與企業全要素生產率——“賦能”和信貸配給的視角[J].中國工業經濟,2021(4):138-155.

[15] 李靜,彭飛,毛德鳳.研發投入對企業全要素生產率的溢出效應——基于中國工業企業微觀數據的實證分析[J].經濟評論,2013(3):77-86.

[16] 任曙明,呂鐲.融資約束、政府補貼與全要素生產率——來自中國裝備制造企業的實證研究[J].管理世界,2014(11):10-23.

[17] 黃群慧,余泳澤,張松林.互聯網發展與制造業生產率提升:內在機制與中國經驗[J].中國工業經濟,2019(8):5-23.

[18] 羅佳,張蛟蛟,李科.數字技術創新如何驅動制造業企業全要素生產率?——來自上市公司專利數據的證據[J].財經研究,2023,49(2):95-109+124.

[19] AGHION P, BENJAMIN F J, CHARLES I J. Artificial intelligence and economic growth[R]. NBER Working Paper No.23928,2017.

[20] 祝丹楓,李宇坤,李搖琴.供應鏈創新驅動經濟高質量發展的理論內涵與現實路徑[J].經濟學家,2022(10):74-83.

[21] 張任之.數字技術與供應鏈效率:理論機制與經驗證據[J].經濟與管理研究,2022,43(5):60-76.

[22] GRIFFITH R, REDDING S, REENEN J V. Mapping the two faces of R&D: productivity growth in a panel of OECD industries[ J]. Review of economics and statistics, 2004,86(4): 883-895.

[23] ALEXY O, GEORGE G, SALTER A J. Cui bono? The selective revealing of knowledge and its implications for innovative activity[J]. Academy of management review,2013,38(2):270-291.

[24] 劉洋,董久鈺,魏江.數字創新管理:理論框架與未來研究[J].管理世界,2020(7):198-217+219.

[25] 胡山,余泳澤.數字經濟與企業創新:突破性創新還是漸進性創新?[J].財經問題研究,2022(1):42-51.

[26] 陳劍,黃朔,劉運輝.從賦能到使能——數字化環境下的企業運營管理[J].管理世界,2020(2):117-128.

[27] 陶鋒,王欣然,徐揚,等.數字化轉型、產業鏈供應鏈韌性與企業生產率[J].中國工業經濟,2023(5):118-136.

[28] 楊汝岱.中國制造業企業全要素生產率研究[J].經濟研究,2015,50(2):61-74.

[29] WILLIAMSON O E. The economics of organization: the transaction cost approach[J]. American journal of sociology,1981,87(3):548-577.

[30] 施炳展,李建桐.互聯網是否促進了分工:來自中國制造業企業的證據[J].管理世界,2020(4):130-149.

[31] BENFRATELLO L, SCHIANTARELLI F, SEMBENELLI A. Banks and innovation: microeconometric evidence on Italian firms[J]. Journal of financial economics,2008,90(2):197-217.

[32] 石大千,李格,劉建江.信息化沖擊、交易成本與企業TFP——基于國家智慧城市建設的自然實驗[J].財貿經濟,2020,41(3):117-130.

[33] 魯曉東,連玉君.中國工業企業全要素生產率估計:1999—2007[J].經濟學(季刊),2012,11(2):541-558.

[34] OLLEY G S, PAKES A. The dynamics of productivity in the telecommunications equipment industry[J].Econometrica,1996,64(6):1263-1297.

[35] LEVINSOHN J A, PETRIN A. Estimating production functions using inputs to control for unobservables [J].Review of economic studies,2003,70(2):317-341.

[36] 黎文靖,鄭曼妮.實質性創新還是策略性創新?——宏觀產業政策對微觀企業創新的影響[J].經濟研究,2016,51(4):60-73.

[37] 王分棉,賀佳,陳麗莉.連鎖董事綠色經歷會促進企業綠色創新“增量提質”嗎[J].中國工業經濟,2023(10):155-173.

[38] 黃勃,李海彤,江萍,等.戰略聯盟、要素流動與企業全要素生產率提升[J].管理世界,2022(10):195-212.

[39] 謝申祥,范鵬飛,宛圓淵.傳統PSM?DID模型的改進與應用[J].統計研究,2021,38(2):146-160.

[40] 王一鳴.百年大變局、高質量發展與構建新發展格局[J].管理世界,2020(12):1-13.

[41] BECK T, LEVINE R, LEVKOV A. Big bad banks?The winners and losers from bank deregulation in the United States[J]. The journal of finance,2010,65(5):1637-1667.

[42] 呂越,陸毅,吳嵩博,等“. 一帶一路”倡議的對外投資促進效應——基于2005—2016年中國企業綠地投資的雙重差分檢驗[J].經濟研究,2019,54(9):187-202.

[43] ANTRàS P, CHOR D, FALLY T, et al. Measuring the upstreamness of production and trade flows [J]. The American economic review,2012,102(3):412-416.

[44] 江艇.因果推斷經驗研究中的中介效應與調節效應[J].中國工業經濟,2022(5):100-120.

(責任編輯:孫艷)