公司戰(zhàn)略差異、經(jīng)濟政策不確定性與股價崩盤風險

2024-09-22 00:00:00涂莉

中小企業(yè)管理與科技·下旬刊 2024年7期

【摘 要】論文選取2010-2020年我國滬深A股上市公司的數(shù)據(jù),探究了公司戰(zhàn)略差異與股價崩盤風險之間的關(guān)系,以及經(jīng)濟政策不確定性在公司戰(zhàn)略差異與股價崩盤風險之間的調(diào)節(jié)作用。論文的研究結(jié)果表明,公司偏離行業(yè)常規(guī)戰(zhàn)略的程度越大,股價崩盤風險越高;經(jīng)濟政策不確定性加劇了公司戰(zhàn)略差異與股價崩盤風險之間的正相關(guān)關(guān)系。論文的研究對我國防范金融風險和促進經(jīng)濟高質(zhì)量發(fā)展具有一定的啟示。

【關(guān)鍵詞】公司戰(zhàn)略差異;股價崩盤風險;經(jīng)濟政策不確定性

【中圖分類號】F272;F832.5 【文獻標志碼】A 【文章編號】1673-1069(2024)07-0033-03

1 引言

在實現(xiàn)經(jīng)濟高質(zhì)量發(fā)展的新征程上,健全資本市場監(jiān)管體系、防范重大金融風險刻不容緩。為應對經(jīng)濟轉(zhuǎn)型升級的機遇與挑戰(zhàn),部分公司會選擇制定與行業(yè)平均水平差異較大的戰(zhàn)略以求在市場競爭中保持領先,然而偏離行業(yè)常規(guī)模式的戰(zhàn)略為企業(yè)帶來高收益的同時也帶來了高風險。一方面,獨樹一幟的戰(zhàn)略會為公司樹立競爭優(yōu)勢;另一方面,戰(zhàn)略差異帶來的經(jīng)營風險和信息風險會滋生管理層的機會主義行為,可能引發(fā)股價崩盤。同時,錯綜復雜的經(jīng)濟政策變動是否會為戰(zhàn)略差異度較大的公司帶來更大的股價崩盤風險?基于此,本文研究公司戰(zhàn)略差異與股價崩盤風險之間的關(guān)系以及經(jīng)濟政策不確定性對二者關(guān)系的影響,以期為企業(yè)健康發(fā)展、維護經(jīng)濟平穩(wěn)運行提供參考和借鑒。

2 研究假設

2.1 公司戰(zhàn)略差異與股價崩盤風險

Li et al.[1]的“信息隱藏假說”提出,管理層隱藏的壞消息積累到一定程度時會超出公司承受限額而集中向市場釋放,這揭示了股價崩盤風險的根源。一方面,戰(zhàn)略差異帶來的經(jīng)營風險為管理層隱藏壞消息創(chuàng)造了動機。非常規(guī)戰(zhàn)略模式的企業(yè)市場認可度低,較難獲得良好的經(jīng)營環(huán)境,增加了企業(yè)的資源獲取難度、交易成本及融資成本[2],企業(yè)經(jīng)營風險上升。一旦出現(xiàn)經(jīng)營風險上升這類壞消息,企業(yè)管理層基于個人利益訴求、公司融資需求和外部監(jiān)管壓力的動機隱瞞負面信息,掩蓋極端經(jīng)營績效,極易引發(fā)股價崩盤。另一方面,戰(zhàn)略差異帶來的信息風險為管理層隱藏壞消息提供了機會。投資者較難利用常規(guī)經(jīng)驗判斷非常規(guī)戰(zhàn)略企業(yè)的經(jīng)營狀況,這創(chuàng)造了一個企業(yè)與外部的信息屏障,此時管理層做出機會主義行為較難被外界發(fā)現(xiàn),這為管理層隱瞞負面信息提供了機會,當管理層隱瞞的壞消息數(shù)量達到一個閾值后會集中向外界釋放,最終導致股價崩盤。

基于上述分析,本文認為較高的戰(zhàn)略差異度增加了企業(yè)的經(jīng)營風險和信息風險,為管理層隱藏壞消息創(chuàng)造動機并提供機會,因此,提出第一個假設:

H1:公司戰(zhàn)略差異與股價崩盤風險顯著正相關(guān),即戰(zhàn)略差異度大的企業(yè),其股價崩盤風險越大。

2.2 公司戰(zhàn)略差異、經(jīng)濟政策不確定性與股價崩盤風險

在我國,經(jīng)濟政策不確定性包括政策實施方向的不確定性、政策執(zhí)行力度的不確定性及政策持續(xù)時間的不確定性。從經(jīng)營風險的角度來看,如果管理當局施行了不利于企業(yè)的經(jīng)濟政策,會加劇企業(yè)經(jīng)營失敗的風險[3],因此增加了管理層隱瞞壞消息的動機,股價崩盤風險上升。從信息風險的角度來看,由于經(jīng)濟政策不確定性的存在,企業(yè)管理層難以充分獲得、完全理解和恰當運用經(jīng)濟政策信息,同時,政策走向、執(zhí)行力度、持續(xù)時間和實施效果的不確定性加大了企業(yè)內(nèi)外部信息不透明程度,為管理層隱瞞壞消息創(chuàng)造了機會,管理層可能會利用經(jīng)濟政策不確定性“掩護”尋租行為,不斷積累的壞消息一旦釋放,極易造成股價崩盤。

綜上,如果偏離常規(guī)戰(zhàn)略的企業(yè)處在經(jīng)濟政策不確定性較高的環(huán)境中,會增加其經(jīng)營風險和信息風險,增加管理層隱藏壞消息的動機和機會,從而加劇股價崩盤風險,因此,提出第二個假設:

H2:較高的經(jīng)濟政策不確定性加劇了公司戰(zhàn)略差異與股價崩盤風險的正相關(guān)關(guān)系。

3 研究設計

3.1 樣本選擇與數(shù)據(jù)來源

本文樣本為2010-2020年的滬深A股上市公司,數(shù)據(jù)來源于CSMAR數(shù)據(jù)庫。本文剔除了金融業(yè)上市公司,ST、PT上市公司,關(guān)鍵財務數(shù)據(jù)缺失的樣本以及年交易周數(shù)少于30周的樣本,并對所有變量進行1%和99%分位的縮尾處理,處理后樣本為15 710個。

3.2 變量定義

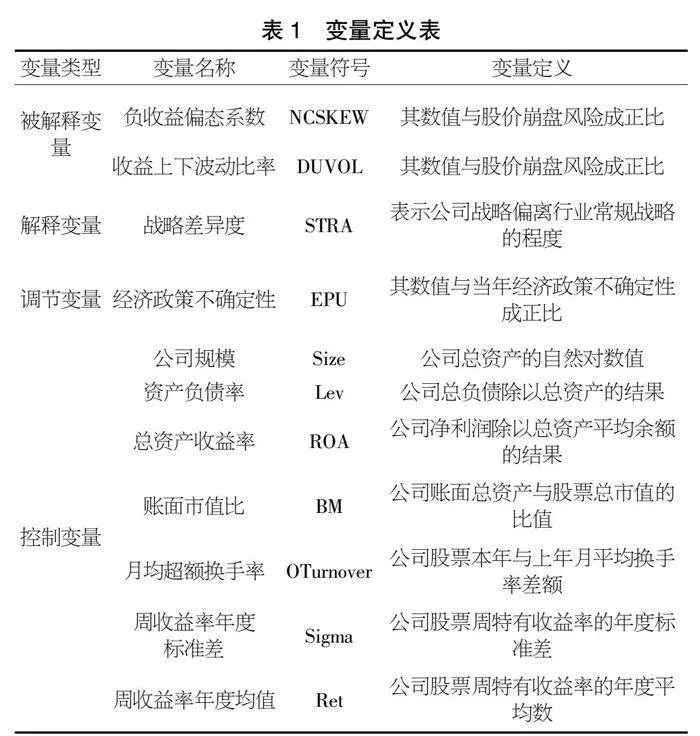

①戰(zhàn)略差異度。參考葉康濤等[4]的研究,本文計算了企業(yè)在營銷能力、創(chuàng)新能力、生產(chǎn)能力、擴張能力、費用結(jié)構(gòu)、資本運營方式等6個關(guān)鍵領域的資源分配情況,得到每個公司的戰(zhàn)略差異度指標(STRA)。

②股價崩盤風險。本文借鑒許年行等[5]的方法,主要使用負收益偏態(tài)系數(shù)NCSKEW和收益上下波動比率DUVOL這兩個指標衡量股價崩盤風險。

③經(jīng)濟政策不確定性。本文借鑒Baker et al.[6]的研究來度量我國經(jīng)濟政策不確定性指數(shù)(EPU)。

④控制變量。借鑒已有研究,本文控制了若干變量。各變量的具體定義和計算方法如表1所示。

表1 變量定義表

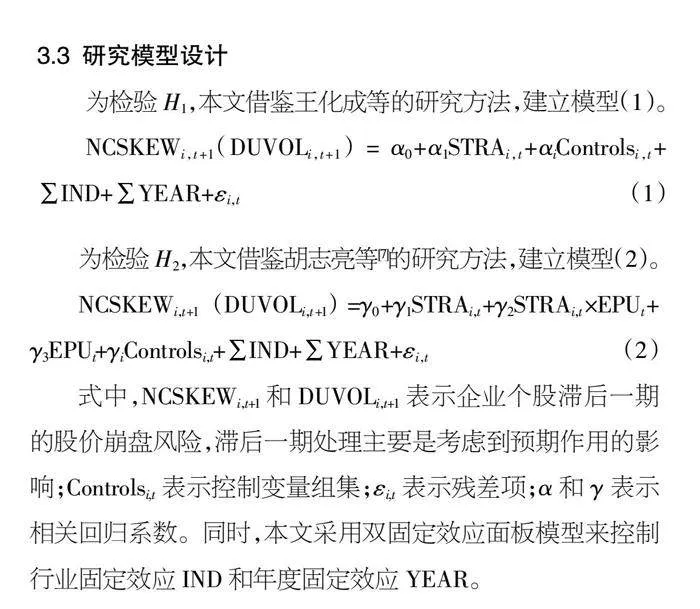

3.3 研究模型設計

為檢驗H1,本文借鑒王化成等的研究方法,建立模型(1)。

NCSKEWi,t+1(DUVOLi,t+1) = ?琢0+?琢1STRAi,t+?琢iControlsi,t+

∑IND+∑YEAR+εi,t (1)

為檢驗H2,本文借鑒胡志亮等[7]的研究方法,建立模型(2)。

NCSKEWi,t+1(DUVOLi,t+1) =?酌0+?酌1STRAi,t+?酌2STRAi,t×EPUt+?酌3EPUt+?酌iControlsi,t+∑IND+∑YEAR+εi,t (2)

式中,NCSKEWi,t+1和DUVOLi,t+1表示企業(yè)個股滯后一期的股價崩盤風險,滯后一期處理主要是考慮到預期作用的影響;Controlsi,t表示控制變量組集;εi,t表示殘差項;α和γ表示相關(guān)回歸系數(shù)。同時,本文采用雙固定效應面板模型來控制行業(yè)固定效應IND和年度固定效應YEAR。

4 實證分析

4.1 描述性統(tǒng)計

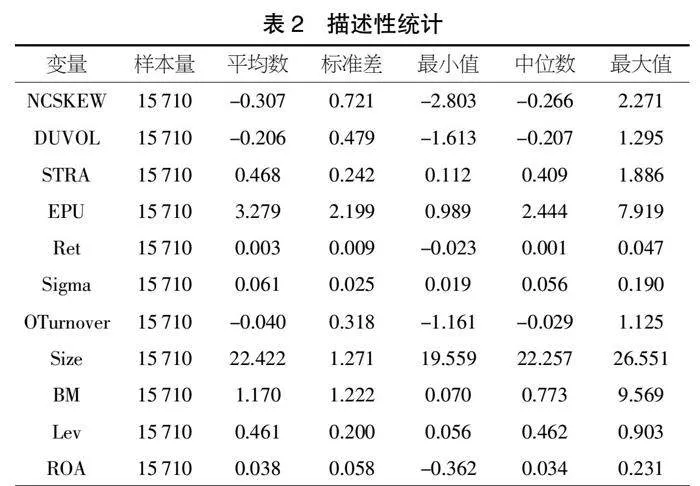

表2展示了各變量描述性統(tǒng)計分析的結(jié)果。股價崩盤風險的兩個指標NCSKEW和DUVOL的均值為-0.307和

-0.206,標準差為0.721和0.479,最大值為2.271和1.295,最小值為-2.803和-1.613,說明不同企業(yè)在不同年份的股價崩盤風險有所區(qū)別。公司戰(zhàn)略差異度STRA的均值為0.468,標準差為0.242,中位數(shù)為0.409,說明一半以上的樣本公司偏離行業(yè)常規(guī)戰(zhàn)略模式的程度低于樣本平均水平。經(jīng)濟政策不確定性EPU的最小值為0.989,最大值為7.919,標準差為2.199,說明在研究的樣本時間范圍內(nèi)我國的經(jīng)濟政策變動較大。

表2 描述性統(tǒng)計

4.2 回歸分析

4.2.1 公司戰(zhàn)略差異對股價崩盤風險的影響

本文利用樣本數(shù)據(jù)在模型(1)的基礎上進行多元回歸分析,表3展示了假設H1的回歸結(jié)果。在加入一系列控制變量并控制行業(yè)和年度固定效應后,以NCSKEWi,t+1為因變量時,STRA的系數(shù)為0.135;以DUVOLi,t+1為因變量時,STRA的系數(shù)為0.071,二者系數(shù)均在1%水平上顯著。以上回歸分析結(jié)果表明,企業(yè)偏離行業(yè)常規(guī)模式的戰(zhàn)略加劇了股價崩盤風險,假設H1得到驗證。

4.2.2 公司戰(zhàn)略差異、經(jīng)濟政策不確定性與股價崩盤風險的回歸分析

本文利用樣本數(shù)據(jù)在模型(2)的基礎上進行多元回歸分析,表4展示了假設H2的回歸結(jié)果。公司戰(zhàn)略差異和經(jīng)濟政策不確定性的交乘項STRA×EPU與股價崩盤風險的兩個指標NCSKEWi,t+1和DUVOLi,t+1的系數(shù)均在1%水平上顯著,回歸系數(shù)分別為0.025和0.016,表明較高的經(jīng)濟政策不確定性加劇了偏離行業(yè)常規(guī)戰(zhàn)略模式公司的股價崩盤風險,假設H2得到驗證。

表4 經(jīng)濟政策不確定性對公司戰(zhàn)略差異與股價崩盤風險關(guān)系影響的回歸結(jié)果

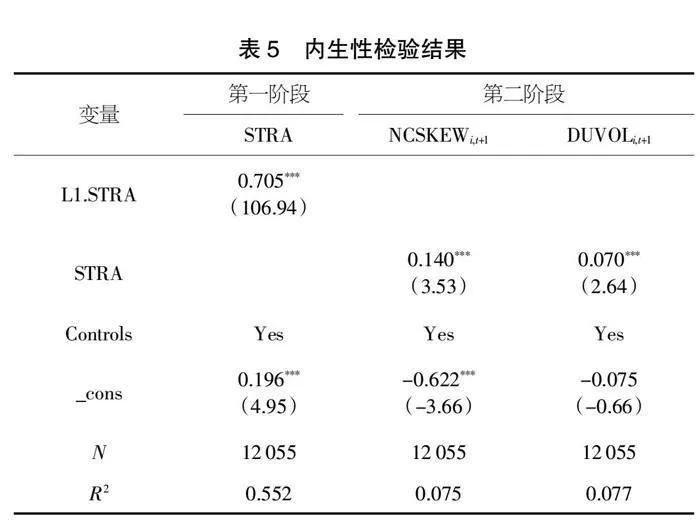

4.2.3 內(nèi)生性檢驗

本文選取滯后一期的公司戰(zhàn)略差異L1.STRA作為工具變量,以削弱可能存在的部分內(nèi)生性的影響,并采用兩階段最小二乘法對工具變量進行參數(shù)估計并檢驗模型(1)的回歸結(jié)果,結(jié)果如表5所示。在第一階段結(jié)果中,工具變量的系數(shù)在1%的水平上顯著為正,從第二階段的回歸結(jié)果可以看出,公司戰(zhàn)略差異STRA與股價崩盤風險NCSKEWi,t+1和DUVOLi,t+1的系數(shù)在1%的水平上顯著為正,系數(shù)分別為0.140和0.070,即公司戰(zhàn)略差異與股價崩盤風險之間的正相關(guān)關(guān)系仍然成立。

5 結(jié)論與建議

本文基于Li et al.提出的“信息隱藏假說”,從管理層隱藏壞消息的動機和機會的角度出發(fā),從企業(yè)面臨的經(jīng)營風險和信息風險這兩個方面分析了公司戰(zhàn)略差異和股價崩盤風險之間的關(guān)聯(lián),以及經(jīng)濟政策不確定性在二者關(guān)系中的調(diào)節(jié)作用。本文得出以下結(jié)論:公司戰(zhàn)略偏離行業(yè)常規(guī)戰(zhàn)略的程度越大,股價崩盤風險越高;公司面臨的經(jīng)濟政策不確定性增強了公司戰(zhàn)略差異與股價崩盤風險之間的正相關(guān)關(guān)系。

據(jù)此,本文提出以下3點建議:首先,企業(yè)要制定科學合理的戰(zhàn)略決策,有效發(fā)揮戰(zhàn)略差異對資源配置的作用,并完善戰(zhàn)略信息披露,提供充分的風險提示;其次,投資者要甄別信息質(zhì)量,結(jié)合企業(yè)戰(zhàn)略差異與經(jīng)濟政策環(huán)境變化信息,合理優(yōu)化投資策略;最后,監(jiān)管者既要為戰(zhàn)略差異型企業(yè)破除經(jīng)營障礙、優(yōu)化生存環(huán)境,又要提高政策出臺前后的信息披露水平,注重政策實施的長期穩(wěn)定性,還要加強對戰(zhàn)略差異型企業(yè)信息披露的監(jiān)管,維護良好的市場秩序,為資本市場健康發(fā)展保駕護航。

【參考文獻】

【1】Li Jin,Stewart C. Myers.R2 Around the World: New Theory and New Tests[J].Journal of Financial Economics,2006,61(2):257-292.

【2】王化成,張修平,侯粲然,等.企業(yè)戰(zhàn)略差異與權(quán)益資本成本——基于經(jīng)營風險和信息不對稱的中介效應研究[J].中國軟科學,2017(9):99-113.

【3】李彩玲,林東杰.經(jīng)濟政策不確定性與股價崩盤風險[J].金融學季刊,2019,13(4):153-184.

【4】葉康濤,董雪雁,崔倚菁.企業(yè)戰(zhàn)略定位與會計盈余管理行為選擇[J].會計研究,2015(10):23-29+96.

【5】許年行,于上堯,伊志宏.機構(gòu)投資者羊群行為與股價崩盤風險[J].管理世界,2013(7):31-43.

【6】Scott R. Baker,Nicholas Bloom,Steven J Davis.Measuring Economic Policy Uncertainty[J].Quarterly Journal of Economics,2016,131(4):1593-1636.

【7】胡志亮,鄭明貴.企業(yè)戰(zhàn)略差異、環(huán)境不確定性與企業(yè)經(jīng)營績效波動[J].華東經(jīng)濟管理,2021,35(8):103-115.