數字化轉型對企業財務績效的影響研究

2024-09-22 00:00:00顏歡

中小企業管理與科技·下旬刊 2024年7期

【摘 要】隨著數字技術的發展,企業數字化轉型將成必然趨勢。在此背景下,論文選取A股2012-2022年上市企業為研究對象,探究研發投入、數字化轉型對企業財務績效的影響,及數字化轉型和研發投入對企業財務績效影響的交互作用。實證數據表明,企業數字化轉型、研發投入對企業財務績效均具有顯著的正向作用,數字化轉型和研發投入對企業財務績效的影響具有顯著的交互作用,且研發投入和數字化轉型的交互項對企業財務績效具有負向影響。本研究豐富了數字化轉型與企業財務績效之間關系的研究,為企業研發創新、數字化轉型提供了有益參考。

【關鍵詞】數字化轉型;研發投入;財務績效

【中圖分類號】F49;F406.7 【文獻標志碼】A 【文章編號】1673-1069(2024)07-0158-03

1 引言

近年來,中國企業數字化轉型步伐穩步攀升,2017-2023年,國內數字經濟從27萬億元增長到55萬億元,數字經濟核心產業增加值占GDP比值近10%,企業在數字技術應用上展現出了極大的成長空間和潛能。在數字化發展的背景下如何利用數字技術提高企業財務績效和發展質量成為實務界關心的問題。現有研究表明,數字技術有助于提高企業經營效率,研發投入有助于形成創新成果,對企業財務績效均具有顯著促進作用,而探究數字化轉型、研發投入與企業財務績效之間作用關系的研究不多[1,2]。因此,本文以提高企業財務績效為目的,從企業數字化轉型、研發投入為出發點,探尋數字化轉型、研發投入與企業財務績效間的作用關系,對正在進行數字化轉型的企業具有一定啟示意義。

2 理論分析與研究假設

2.1 數字化轉型與企業財務績效

數字化轉型是在互聯網、人工智能、區塊鏈和5G等先進的技術基礎上,將這些技術應用于企業的研發、生產、銷售和服務等各個業務環節,推動數字與實體的融合,以達到價值鏈活動的升級和改革的過程[3]。關于數字化轉型與企業財務績效,部分學者認為數字化技術不僅需要企業數字硬件資源作有力支撐,還需要高技能人才對數字化信息做出精準解讀和利用,需要較大資本投入。因此,對于那些資金投入較低、數字化基礎設施不完善的企業,數字化轉型對企業績效具有消極影響[4]。近年來,隨著網絡設備和數字基礎設施的完善,更多的研究表明數字化轉型對企業財務績效具有積極影響。數字技術通過優化業務流程,提升企業資源利用率,提高產品制造效能,提升企業間的交流效果和客戶的互動效率,從而更全面地響應消費者的多樣性需求,進而推動公司建立競爭優勢,并在投資收益、利潤水平和企業績效等方面表現為正增長,由此提出假設H1:

H1:數字化轉型對企業財務績效具有正向促進作用。

2.2 研發投入與企業財務績效

多數研究學者認為,企業研發投入對企業績效具有正向作用[5,6]。隨著互聯網的發展,當今用戶需求更加多樣,技術迭代更加頻繁,企業要想繼續保持市場份額,技術更新是必要的。研發投入作為保持企業創新的動力之一,一方面,通過在產品開發、技術實驗等方面投入大量資金,給企業產品帶來創新,將更優質的產品、服務提供給客戶,增加客戶體驗感,進一步提高客戶粘性,從而增加企業績效;另一方面,數字化轉型能幫助企業形成數字化產品、提高生產效率、優化企業服務,從而增加企業財務績效。企業數字技術融入產品生產需要研發投入的有力支持,研發投入通過作用于數字化轉型,讓數字技術基礎設施和高技術人員配置更完備,進一步提高數字化轉型成果產出效率。同時,企業根據市場需求和行業特性,有針對性地選擇研發方向,促進研發成果轉化為實際的商業價值。因此研發投入和數字化轉型對企業財務績效的影響具有交互作用。但是研發投入還具有投入資金大、投入周期長、產出成果不穩定等特征[7],具有一定的風險性和滯后性,因此研發投入與企業數字化轉型的交互作用是否促進企業財務績效還待進一步驗證。由此本文提出如下假設:

H2:研發投入對企業財務績效具有正向促進作用。

H3:研發投入和數字化轉型對企業財務績效的影響具有交互作用。

3 研究設計

3.1 樣本選取

本文選擇A股上市企業2012-2022年數據進行研究,所使用數據來源于CSMAR數據庫,在樣本選取過程中,剔除金融類、ST、*ST、保險類的上市公司樣本,剔除數據缺失及異常值樣本數據,最終得到24 069個有效樣本觀測值,使用Stata16進行統計分析。

3.2 變量定義

本文的被解釋變量為企業財務績效,用總資產收益率(ROA)來衡量;解釋變量為數字化轉型(DT),采用CSMAR數據庫中管理層數字創新類詞頻匯總加1的自然對數進行衡量;調節變量為研發投入(RD),選取企業年研發投入額的自然對數衡量;控制變量有資產負債率(Lev)、股權集中度(Top1)、現金流水平(Cash)、企業規模(Size),分別用總負債與總資產之比、第一大股東所持股份比例、經營活動產生的凈流量與總資產之比和總資產的自然對數來衡量。

3.3 模型構建

為驗證假設H1和假設H2,構建模型(1)和模型(2)分別驗證數字化轉型和研發投入對企業財務績效的影響,在回歸模型(1)和模型(2)解釋變量回歸系數均顯著的情況下,構建模型(3)和模型(4),探究研發投入和數字化轉型對企業財務績效的影響是否具有交互作用,以驗證假設H3。模型中,βi為各變量的回歸系數,εi為殘差項。

ROA=β0+β1×DT+β2×Lev+β3×Cash+β4×Size+β5×Top1+εi(1)

ROA=β0+β1×RD+β2×Lev+β3×Cash+β4×Size+β5×Top1+εi(2)

ROA=β0+β1×DT+β2×RD+β3×Lev+β4×Cash+β5×Size+β6×Top1+εi(3)

ROA=β0+β1×DT+β2×RD+β3×DT×RD+β4×Lev+β5×Cash+β6×Size+β7×Top1+εi(4)

4 實證分析

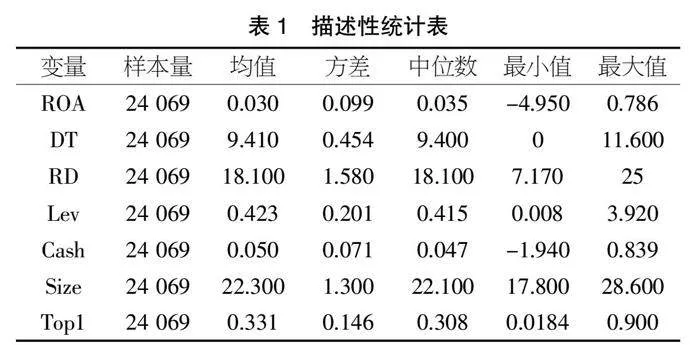

4.1 描述性統計分析

描述性統計結果如表1所示。從表1的結果來看,樣本企業財務績效方差為0.099,說明企業財務績效分布較集中,最小值-4.95,最大值0.786,中位數與均值接近,表明半數以上企業財務績效良好,兩極值差異較大。企業數字化轉型數據的均值為9.41,中位數為9.4,方差為0.454,最小值為0,最大值為11.6,企業數字化轉型趨勢明顯,各企業間數字化轉型具有差異性。研發投入均值為18.1,基于行業差異,研發投入強度還有增長空間,各企業均有研發投入之處,但企業之間存在不均衡性。表1中企業控制變量數據均處于正常值范圍,數據穩定無異常。

表1 描述性統計表

4.2 相關性分析

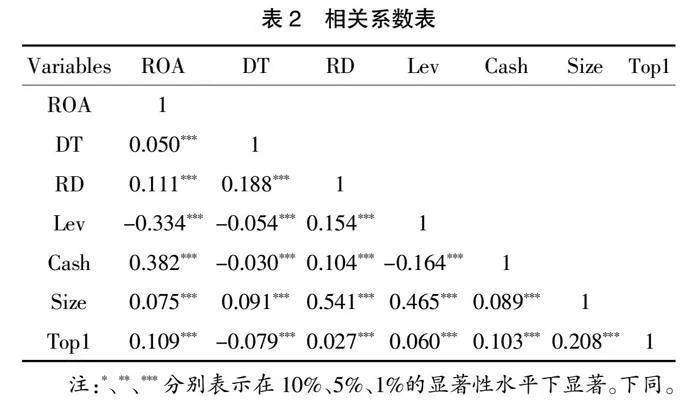

表2為各變量的相關性分析。從表2數據中可以看出,數字化轉型與企業財務績效相關系數為0.05,研發投入與企業財務績效相關系數為0.111,二者均在1%水平下存在顯著的正相關關系,企業數字化轉型、研發投入對企業財務績效的正向作用得以初步驗證。控制變量與被解釋變量間的相關關系基本符合預期,其相關系數均在1%水平下顯著,表明控制變量選擇合理,且表中各變量之間的相關性系數的絕對值基本小于0.5,表明所設置的各變量之間基本不存在多重共線性問題。

表2 相關系數表

注:*、**、***分別表示在10%、5%、1%的顯著性水平下顯著。下同。

4.3 回歸分析

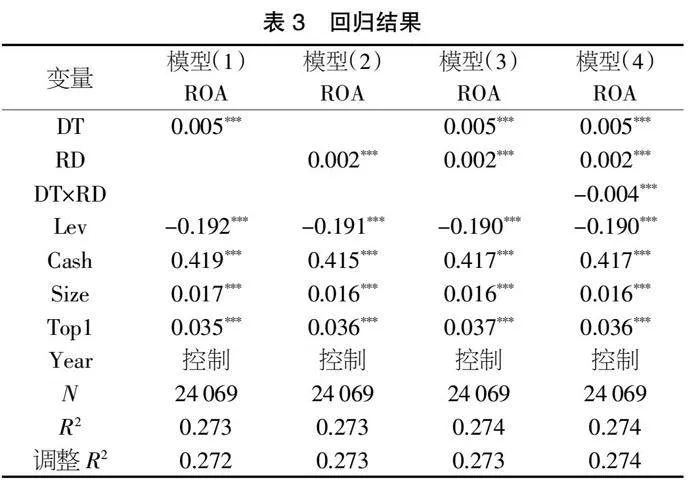

本研究通過使用Stata軟件并結合回歸模型來探討數字化轉型、研發投入如何影響企業財務績效,結果如表3所示。在模型(1)中,數字化轉型在1%的水平下顯著為正,回歸系數為0.005,說明企業數字化轉型對企業財務績效的提升具有積極影響,假設H1得以驗證。在模型(2)中,企業研發投入的回歸系數為0.002,在1%的水平下顯著為正,說明研發投入正向影響企業財務績效的提升,假設H2得以驗證。在模型(3)中,將數字化轉型和研發投入同時引入模型進行回歸,其回歸系數分別為0.005和0.002,均在1%的水平下顯著為正,說明數字化轉型和企業研發投入均對企業財務績效具有正向促進作用;模型(4)將TD和RD變量去中心化后,生成交互項TD×RD引入回歸模型,交互項系數在1%的水平下顯著為負,為-0.004,表明研發投入和企業數字化轉型對企業財務績效的影響具有交互作用,且交互作用表現為負向作用,假設H3得以驗證。控制變量方面,資產負債率可以反映企業的負債水平,企業負債越高,所面臨的償債風險越大,因此越高的負債率對企業財務績效的消極作用越強。其余變量中,現金流水平越高,表明企業實現的收入中已收到的款項越多,應收賬款越少,收入質量越高,因此正向促進企業財務績效。企業規模越大越容易產生規模經濟,股權集中度反映企業的控制權程度,股權集中度越高,企業決策效率越高,利潤分配份額越大,更具激勵作用,因此企業規模和股權集中度均對企業財務績效具有正向促進作用,控制變量結果基本符合預期。

表3 回歸結果

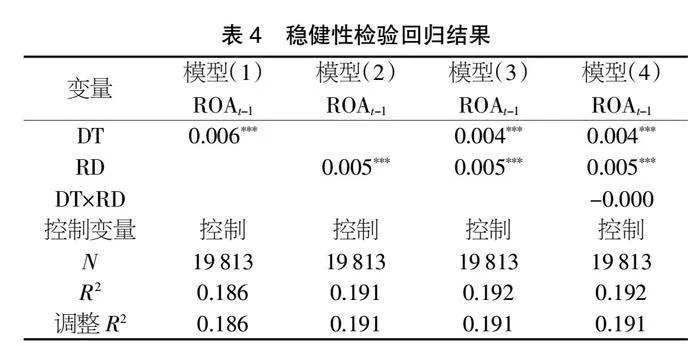

4.4 穩健性檢驗

考慮到研發投入和數字化轉型對企業財務績效的影響可能均具有滯后效應,因此本文將企業財務績效的滯后一期作為被解釋變量進行穩健性檢驗。表4為穩健性回歸分析結果,從中可以看出,模型(1)、(2)均在1%水平下顯著,假設H1和H2得以驗證。對比表3,表4模型(1)數字化轉型的回歸系數由0.005提高到0.006,模型(2)的回歸系數由0.002提高到0.005,均有所增加,表明研發投入和數字化轉型對企業財務績效的正向作用有所增強,且研發投入增強更多,驗證了研發投入、數字化轉型的滯后作用。模型(3)中解釋變量均在1%水平下顯著為正,但模型(4)引入DT×RD的交乘項后,回歸系數仍為負數,負數的絕對值有所降低,且不顯著。主要是由于引入滯后期的被解釋變量展現出了研發投入、數字化轉型對企業財務績效更強的促進作用,隨著研發投入和數字化轉型產出成果對企業財務績效的正向作用增加,減弱了原研發投入造成的成本費用增加對企業財務績效的負向影響,因此研發投入和數字化轉型的交互項系數絕對值降低,但表現為負數,穩健性檢驗結果符合預期。由此也可以推斷,隨著數字化轉型進程加快,二者的交互作用對企業財務績效的影響作用可能會由負轉正,對企業財務績效具有正向影響。

表4 穩健性檢驗回歸結果

5 研究結論

本文以A股上市公司為分析對象,通過實證分析得出如下結論:①數字化轉型對企業財務績效具有顯著的正向促進作用。企業可以通過引入數字技術、強化數字化設備的基礎設施建設、引進數字化專業人才等方面來提升企業數字化水平,以促進企業可持續發展。②研發投入對企業財務績效具有顯著的正向促進作用。企業可以通過擴大研發投入支持、增強產品創新能力來推進企業升級迭代,以提升企業財務績效。③研發投入和數字化轉型對企業財務績效的影響具有交互作用,且交互作用表現為負。一方面,由于研發投入具有一定的風險性,成果轉化需要時間積累,產出成果具有一定的滯后性;另一方面,數字化轉型依賴于數字技術,進而依賴于數字資源的構建,企業的數字化轉型需要研發投入的支持,對于那些數字化基礎設施較弱的企業,研發投入的增加只能是加重成本支出,反而降低了企業財務績效。因此,處于數字化轉型初級階段的上市企業,數字化技術給其帶來的收益還收效甚微,從而研發投入和數字化轉型的交互作用負向影響企業財務績效。

【參考文獻】

【1】馬鴻佳,王春蕾.數字化能力總是有益的嗎?數字化能力與企業績效關系的元分析[J/OL].南開管理評論,1-17[2024-06-28].http://kns.cnki.net/kcms/detail/12.1288.F.20240412.0839.002.html.

【2】周偉,黃涵,江宏飛.跨國企業的數字化轉型、研發投入與創新績效[J/OL].科學學研究,1-23[2024-06-28].https://doi.org/10.16192/j.cnki.1003-2053.20240415.001.

【3】王核成,王思惟,劉人懷.企業數字化成熟度模型研究[J].管理評論,2021,33(12):152-162.

【4】余江,孟慶時,張越,等.數字創新:創新研究新視角的探索及啟示[J].科學學研究,2017,35(7):1103-1111.

【5】朱乃平,朱麗,孔玉生,等.技術創新投入、社會責任承擔對財務績效的協同影響研究[J].會計研究,2014(02):57-63+95.

【6】Jarda M K,Hamad S B.The effect of digital transformation on firm performance:Evidence from Swedish listed companies[J].Journal of Risk Finance,2022,23(4):329-348.

【7】羅建強,潘蓉蓉,楊子超.制造企業服務化、研發創新投入與企業績效——基于技術密集型企業的實證研究[J].管理評論,2023,35(02):116-125.