隆基綠能ESG實踐的經濟后果分析

2024-09-22 00:00:00周文正

中小企業管理與科技·下旬刊 2024年7期

【摘 要】隨著我國“雙碳”目標的提出,ESG表現作為衡量企業綠色經濟可持續發展的重要指標,受到更多企業的關注,越來越多的企業開始進行ESG實踐。論文采用案例研究法,以隆基綠能為研究對象,通過梳理企業ESG實踐對經濟后果的影響路徑,探討隆基綠能的具體ESG實踐對其經濟后果的影響。

【關鍵詞】ESG實踐;ESG表現;經濟后果

【中圖分類號】F426;F406.7 【文獻標志碼】A 【文章編號】1673-1069(2024)07-0167-03

1 引言

ESG作為近年開始熱門的新興理念,其中的E表示環境(Environmental),S指代社會(Social),而G則是治理(Governance),主旨是促進企業的綠色可持續發展,希望企業在注重經濟的同時關注環境、社會和治理等方面的發展。2020年我國提出了“碳達峰、碳中和”這兩個“雙碳”目標,使得越來越多的企業開始注意到ESG這一理念。本文通過整理相關學者的研究,以隆基綠能作為案例公司進行具體分析,研究其進行ESG會產生怎樣的經濟后果。希望通過本次案例研究,能為其他企業的ESG 實踐提供參考。

2 ESG實踐影響經濟后果的路徑分析

2.1 環境(E)實踐影響經濟后果的路徑分析

企業通常會采取一系列環境管理措施來承擔環境責任。通過這些環境管理舉措,企業能有效減少廢棄物方面的排放,對資源的利用能力也得到增強,進而使得企業的生產成本降低,經濟效益隨之提高[1]。而企業堅持可持續發展,履行環境義務,有利于提升企業聲譽,而好的聲譽能夠促進銷量的增加,從而提升企業的盈利能力[2]。此外,由負面事件所產生的不利影響,也會因為企業良好的社會聲譽而減少[3]。

2.2 社會(S)實踐影響經濟后果的路徑分析

企業的發展不僅要關注財務經營狀況,還需要承擔一系列的社會責任。企業通過加強員工的權益保障,積極承擔對員工的社會責任,可以使員工對企業的認同感得到提升,進而推動工作效率的提高,盈利能力也隨之得到提升[4]。而企業通過履行對客戶的社會責任與義務,加強與客戶之間的聯系,構建友好的合作關系橋梁,能夠促進銷售收入的增長。同時,良好的合作關系也使得企業應收賬款可以更快收回,營業能力也得以提升[5]。

2.3 治理(G)實踐影響經濟后果的路徑分析

委托代理問題總是伴隨著企業規模的擴大而出現。企業的股東和管理層分別代表了企業的所有權和經營權,當二者在利益上發生矛盾時,管理層通常會為了自身利益而損害企業的利益,這將不利于企業未來的發展。而通過良好的企業治理實踐,可以使企業整體的治理架構得到改善,并且通過完善企業內部的監督制衡機制,能夠讓企業作出更加科學可靠的決策,進而減少委托代理產生的問題[6]。

3 隆基綠能ESG實踐介紹

3.1 案例介紹

隆基綠能,全稱隆基綠能科技股份有限公司,成立于2000年,2012年在A股上市。經營范圍包括半導體材料、太陽能電池與組件、電子元器件等,是世界上最大的單晶光伏產品制造企業。作為國內光伏行業的領先企業,隆基綠能在注重企業經濟效益、加強產品研發創新的同時,也不忘承擔環保、社會責任,努力實現企業的綠色可持續發展。

3.2 隆基綠能ESG實踐概況

隆基綠能的公司使命是“善用太陽光芒,創造綠能世界”,在使命的引領下,隆基綠能積極踐行ESG實踐。隆基綠能從2018年開始主動披露可持續發展報告,2021年進入證券時報評選的“A股公司ESG百強榜”。其在商道融綠的ESG評級從最初的B-級,到2021年上調至A-級,并保持至今,在整個光伏行業中處于領先地位。

3.3 隆基綠能ESG實踐動因

3.3.1 響應國家號召

推進國家的生態文明建設是我國一項戰略發展任務,為此我國出臺了一系列舉措來改善環境問題,推動節能減排。隨著2020年“雙碳”目標的提出,企業這一市場經濟主體,應當響應國家發展戰略,積極向低碳化轉型,而ESG恰好能對企業的綠色轉型起到助力。因此,隆基綠能ESG實踐是響應國家號召的表現,是隆基綠能為了追求企業和社會的協同發展所做出的努力。

3.3.2 減輕融資壓力

隨著綠色發展的理念深入人心,越來越多的投資者除了關注企業的經營狀況外,還開始關注企業在ESG方面的表現。企業的ESG表現是否良好可能會影響投資者的投資決策,投資者會傾向于投資那些ESG表現優良的企業,那么ESG表現較差的企業將會面臨投融資困難的處境。因此,隆基綠能積極進行ESG實踐,是為了擴大其投資者基礎,進而減輕企業的融資壓力。

3.3.3 追求企業可持續發展

可持續發展一直是我國的議題。近年來,國家越來越重視新能源的發展,政府出臺了多項利好政策來推動新能源行業的發展,這也促進了我國光伏行業的發展。隆基綠能作為光伏行業的領頭羊,積極重視ESG實踐,在生產經營中貫徹落實可持續發展觀念,堅持披露公司可持續發展報告,積極履行企業社會責任,為了追求企業的可持續發展而努力奮斗。

3.4 隆基綠能ESG實踐表現

3.4.1 環境(E)實踐表現

第一,加強環境管理。全球環境管理觀念的變化革新,使得企業愈加注重環境管理。隆基綠能通過不斷細化生產運營過程中的環境管理,加大對環保方面的投入,從而降低企業生產對環境的影響。按照國家關于清潔生產審核的系列政策要求,建立了專門的環境管理制度體系。2023年,隆基綠能在環保方面投入共計55 832.62萬元,實現重大違規排放及泄漏事件0發生。第二,堅持節能減排。隆基綠能通過制定一系列制度文件,確保企業能源管理全流程規范化。在生產運營中積極使用綠色電力,優化能源結構。同時,進一步提升產品生產過程中的能源利用效率,針對不同產品的生產特點實施技術改造,實現全流程節能管理。2023年,隆基綠能通過節能技改、能源管理、能源評價等方式,多措并舉,使企業整體電單耗同比下降9.53%。

3.4.2 社會(S)實踐表現

第一,維護員工權益。隆基綠能自2020年以來,一直致力于聯合國全球契約企業責任倡議。企業嚴格遵守國家及生產運營所在地的勞動者權益保護相關規定,制定《隆基人權政策》,尊重并保護價值鏈中勞工權益。隆基綠能建立了一系列內部制度,依法依規保障員工勞動報酬、休息休假和職業技能培訓等合法權益。第二,積極奉獻社會。隆基綠能一直熱心于公益事業,在自身發展的同時仍不忘履行企業社會責任,積極奉獻社會。在疫情期間積極抗擊新冠疫情,是首批資助援鄂醫護人員的光伏企業。堅持以光伏科技助力減貧,在全國投建光伏扶貧電站,共計幫扶建檔立卡貧困戶35萬戶。

3.4.3 治理(G)實踐表現

第一,健全有效公司治理。隆基綠能嚴格遵守國家相關法律法規和監管要求,在公司內部建立起一套架構清晰、職責明確的治理結構。建立了以董事會為核心的治理機構,負責統籌公司經營并制定策略。公司監事會負責監督與公司經營發展有關的重點事項,確保公司發展符合合規要求。并將董監高的薪酬與公司業績掛鉤,充分體現隆基綠能為業績付薪的理念。第二,注重商業道德。隆基綠能嚴守商業道德標準,制定并落實《商業行為準則》,弘揚廉潔文化,堅決抵制商業賄賂行為,定期開展ISO 37001反賄賂管理體系審核工作,建立多種投訴舉報途徑來制止企業內部的賄賂行為。同時,隆基綠能還致力于打造誠信透明的商業環境,以維護良好的市場秩序和行業形象,實現企業的可持續發展。

4 隆基綠能ESG實踐的經濟后果分析

本文選擇與隆基綠能在主營業務及經營規模高度相似的晶澳科技與天合光能作為比較對象,比較這3家公司在2020-2023年間的盈利、營運、償債能力,分析ESG實踐對企業經營帶來的影響,并利用托賓Q值來衡量ESG實踐對企業價值的影響。

4.1 隆基綠能ESG實踐對企業經營的影響

4.1.1 盈利能力分析

企業的盈利能力是企業經營業績的體現。本文選擇營業毛利率、核心利潤率來代表企業初始盈利能力和核心盈利能力。表1為3家公司2020-2023年的盈利能力指標。

從表1可以看出,隆基綠能的初始盈利能力強于另外兩家公司,其毛利率在三者中始終是最高的,說明相對于天合光能和晶澳科技,隆基綠能提供的產品或服務擁有更強的獲利能力,這與隆基綠能堅持ESG實踐,加強成本管理密不可分。而隆基綠能的核心利潤率在2020-2022年呈現下降趨勢,但隨著隆基綠能的毛利率提升后,隆基綠能的核心利潤率也在2023年開始逆勢上揚。說明隆基綠能通過加強對費用的管理,減少不必要費用的產生,也推動著企業核心利潤率的提升,從而提高了企業的核心盈利能力。

4.1.2 營運能力分析

營運能力是企業運用資產賺取利潤的能力。表2為3家公司2020-2023年營運能力指標。根據表2可以看出,在2020-2023年,隆基綠能的應收賬款周轉率始終高于天合光能和晶澳科技,說明隆基綠能的資金流動性要好于另外兩家公司,變現能力更強,這得益于隆基綠能的ESG行為打造了隆基的全產業鏈協同發展模式。同時,隆基綠能的存貨周轉率自2022年來,反超晶澳科技,且有較大幅度的提升。盡管在2023年有所回落,但仍領先于其他兩家公司。對于制造業來說,存貨周轉率的穩定性是至關重要的,因為它關系到資金占用、庫存成本以及對市場需求的響應速度。而隆基綠能的存貨周轉率在這4年間處于一個上升狀態,說明企業在存貨管理上實施了有效的策略,能夠保持存貨的相對流通,企業營運能力也隨之增強。

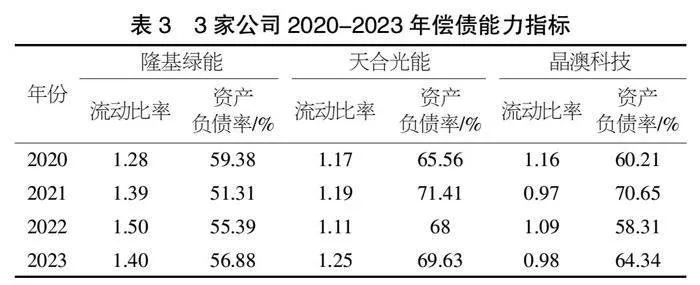

4.1.3 償債能力分析

企業有無償債能力是企業能否健康發展的關鍵。表3為3家公司2020-2023年償債能力指標。根據表3來看,在2020-2023年,隆基綠能的流動比率始終高于另外兩家公司,更高的流動比率說明其短期償債能力更強。而從總體上看,隆基綠能的資產負債率是這三者之間最小的,代表著隆基綠能有著更好的長期償債能力。說明隆基綠能通過積極進行ESG實踐,提高了企業資產的流動性,償債能力得到提升。同時,通過建立風險預警機制,對影響企業償債能力的潛在因素進行監控,及時發現并解決問題,更進一步提升了企業償債能力。

4.2 隆基綠能ESG實踐對企業價值的影響

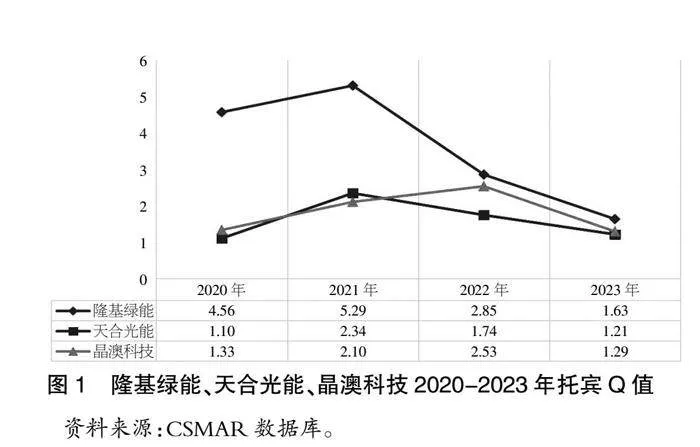

根據目前的研究發現,當資本市場的信息傳遞機制相對完善時,托賓Q值可以充分體現企業的價值,且國內外大部分學者也大多使用托賓Q值來衡量企業價值。因此,本文將采用托賓Q值來探究隆基綠能ESG實踐對企業價值的影響,并與天合光能、晶澳科技進行比較(見圖1)。

如圖1所示,隆基綠能的托賓Q值自2021年到達最大值后開始下降,表明資產的增長速度超過了市場價值的增長,是由于公司的大規模資本支出,導致非流動資產的顯著增加。盡管如此,隆基綠能的Q值仍然高于天合光能和晶澳科技,說明隆基綠能在ESG實踐上所做出的努力,如堅持與客戶的協同合作,以及在供應鏈管理上的創新,都為其Q值在未來的提升奠定了堅實基礎。因此,盡管近期隆基綠能的托賓Q值出現下降,但從長期的戰略發展角度來看,隆基綠能在維持和提升企業價值方面仍有著明顯優勢。

5 結語

本文從隆基綠能的企業經營和企業價值兩個方面進行具體分析,研究ESG實踐對經濟后果的影響,得出以下結論:第一,隆基綠能ESG實踐有助于改善企業經營狀況。隆基綠能通過ESG實踐,其經營能力得到提高。在ESG實踐下,公司的聲譽提升,客戶粘性增強,企業盈利能力受外界影響降低。通過打造全產業鏈協同發展模式,加強了售后服務管理,同時加快對應收賬款的收回,增加財務柔性,使企業獲得更加穩定的現金流入,減少企業通過借債籌集資本的數量。第二,隆基綠能ESG實踐有助于提升企業價值。隆基綠能積極進行ESG實踐有助于增加企業營業收入,提高企業盈利、營運等能力,同時其良好的ESG實踐也獲得了市場認同,有利于企業股價上漲,提高企業價值。

【參考文獻】

【1】李慧,溫素彬,焦然.企業環境文化、環境管理與財務績效:言而行,行有報嗎?[J].管理評論,2022,34(09):297-312.

【2】Song H,Zhao C,Zeng J.Can environmental management improve financial performance:An empirical study of A-shares listed companies in China[J].Journal of cleaner production,2017,141:1051-1056.

【3】王翌秋,謝萌.ESG信息披露對企業融資成本的影響——基于中國A股上市公司的經驗證據[J].南開經濟研究,2022,233(11):75-94.

【4】錢瑜.企業社會責任和企業績效的典型相關分析——基于利益相關者視角[J].企業經濟,2013,32(03):79-82.

【5】焦然,溫素彬,張金泉.基于WSR的企業社會責任對營運資金管理效率影響研究——利益相關者認知的調節作用[J].管理評論,2021,33(05):217-235.

【6】李維安,姜濤.公司治理與企業過度投資行為研究——來自中國上市公司的證據[J].財貿經濟,2007,313(12):56-61+141.