數字化轉型同群效應如何影響企業國際化深度?

2024-09-23 00:00:00劉耀彬胡晟王晨晨

華東經濟管理 2024年9期

[摘 要:文章以2011—2021年中國A股上市公司為研究樣本,探討數字化轉型同群效應對企業國際化深度的影響及作用機制。研究發現:數字化轉型同群效應能顯著提高企業國際化深度;經過替換變量度量方式、工具變量法等一系列穩健性檢驗后,該研究結論依然成立。通過機制分析表明,數字化轉型同群效應通過降低代理成本、緩解融資約束來提高企業國際化深度;同時,管理者短視主義削弱了數字化轉型同群效應對企業國際化深度的促進作用,而高管海外背景則加強了這一作用。通過異質性分析發現,數字化轉型同群效應對非國有企業,特別是非家族企業,以及資本密集型企業的國際化深度的促進作用更明顯。文章結論為我國企業以數字協同方式深入推進國際化提供經驗啟示。

關鍵詞:數字化轉型;同群效應;國際化深度;代理成本;融資約束

中圖分類號:F49;F832.51;F272.3 文獻標識碼:A 文章編號:1007-5097(2024)09-0001-13 ]

How does Peer Effect of Digital Transformation Influence the Depth of

Enterprise Internationalization?

Evidence from A-share Listed Enterprises

LIU Yaobina, b, HU Shenga, WANG Chenchena

(a. School of Economics and Management; b. Research Center for Economic and Social Development in Central China,

Nanchang University, Nanchang 330031, China)

Abstract:Drawing on a research sample of Chinese A-share listed enterprises spanning the period from 2011 to 2021, this essay explores the influence and mechanism of peer effect of digital transformation on the depth of enterprise internationalization. Research findings: The peer effect of digital transformation can significantly enhance the depth of enterprise internationalization. After undergoing a series of robustness tests such as alternative variable measurement methods and instrumental variable methods, this conclusion remains robust. Mechanism analysis shows that the peer effect of digital transformation enhances the depth of enterprise internationalization by reducing agency costs and alleviating financing constraints. At the same time, managerial myopia undermines the enhancing impact of the peer effect of digital transformation on the depth of enterprise internationalization, whereas executives' overseas background reinforces this effect. Through heterogeneity analysis, it finds that the peer effect of digital transformation has a greater enhancing impact on the depth of internationalization of non-state-owned enterprises, particularly non-family enterprises, and capital-intensive enterprises. The conclusion of the essay provides insights and inspirations for Chinese enterprises to advance internationalization through digital collaboration.

Key words:digital transformation; peer effect; depth of internationalization; agency cost; financing constraint

一、引 言

自2001年中國加入世界貿易組織以來,中國企業積極融入全球產業鏈分工,努力探索國際化實踐。商務部、國家統計局和國家外匯管理局聯合發布的《2022年度中國對外直接投資統計公報》顯示,2022年,中國對外直接投資流量1 631.2億美元,連續11年居全球前三,境外企業已經覆蓋全球超過80%的國家和地區。然而,近年來,中美貿易摩擦、新冠疫情、俄烏沖突等事件導致全球貿易保護主義持續抬頭,使中國跨國企業面臨前所未有的挑戰。國際化本質上是一種動態現象,這一過程隨著時間推移可以劃分為不同的維度:廣度和深度[1]。國際化廣度和深度存在根本差異,廣度指企業進入不同國家或地區的數量,體現了企業跨國業務的分散程度;深度則指企業的海外收入占總收入的比重,反映了企業對海外市場的重視和本土化運營程度,這使跨國企業能夠更深入地參與海外市場,更好地應對各種風險和不確定性[2-3]。領英中國與波士頓咨詢公司聯合撰寫的《中國企業國際化發展白皮書》表明,早期以大范圍擴張為主要國際化手段的中國企業,正逐步將國際化戰略的重心向縱深發展轉變,從“走出去”向“走進去”跨越。在中國秉持擴大開放政策、構建“雙循環”新發展格局的背景下,如何提高國際化深度,將成為中國企業國際化戰略下一階段的主題。

在新一輪科技革命推動下,全球加速邁進數字經濟時代,數字化轉型成為企業深度融入全球發展格局的重要驅動力[4]。然而,數字化轉型具有投入高、周期長等特點[5],短期內可能加劇企業的經營風險,這極大削弱了跨國企業投身于數字化轉型的積極性。為降低戰略實施的成本和風險,企業會更加關注經營業務和所處環境相似的其他企業的戰略決策。當同一行業內、同一城市內其他企業進行數字化轉型,焦點企業也會模仿和學習同群企業的數字化轉型行為,即受到數字化轉型同群效應的影響[6-8]。數字化轉型同群效應主要關注同群企業(通常以同行業或同地區為范圍)的一般行為特征(即數字化轉型)對其中個體(稱為焦點企業,與同群企業相區分)的影響,其核心可以概括為“個體與群體”的作用關系。因此,“數字協同”構成了數字化轉型同群效應的鮮明特征,既可以加強企業之間的聯系和依存度,又能夠增強企業實施數字化轉型的動機和能力,為提高企業國際化深度提供了契機[9]。例如,近年來,越來越多的企業以行業或地區為整體抱團出海,并以同群方式開展數字化轉型,從而降低海外業務的不確定性,強化競爭優勢[10]。數字化轉型同群效應能否促進企業國際化深度,其具體的作用機制是什么,成了重要的理論和現實問題。

近年來,關于企業數字化轉型同群效應與企業國際化深度的研究備受學者關注,主要集中在以下兩個方面:一方面,證明企業數字化轉型存在同群效應。當前,學者針對企業數字化轉型同群效應的研究,大多聚焦其所在地區、行業、供應鏈等不同層面的存在性[6-8]。另一方面,研究數字化轉型對企業國際化的影響。部分學者從國際化廣度的視角切入,研究表明,數字化轉型能提升企業感知和應對國際復雜競爭環境的動態能力[11]。此外,有少數文獻考察了研發網絡和戰略聯盟對企業國際化的影響[12]。此類研究間接說明,企業將模仿學習其他企業的戰略行為和數字化實踐并擴展到自身的國際化戰略中,對企業的國際化深度產生重要影響。

在數字經濟時代,國際市場競爭環境日益復雜激烈,中國跨國企業需要應對海外信息知識的獲取與吸收、全球資源的動態分配與管理、高管團隊的認知特質轉變等挑戰[13-15]。其中,海外信息的獲取與吸收要求企業從內部治理成本角度入手,積極提升信息搜集、處理和利用能力[16];全球資源的動態分配與管理主要表現為企業從外部交易成本的角度入手,努力改善資本市場關系和增強外部融資能力[17];高管團隊的認知特質轉變則集中體現為風險偏好、教育背景等管理者個人特征對企業長期發展目標的影響[18-19]。此外,相關文獻還表明,產權性質和要素密集度對國際化深度戰略等企業決策行為具有重大影響[20-22]。經過20多年的國際化實踐,中國跨國企業在產權性質和要素密集度方面發生了顯著變化。根據商務部、國家統計局及國家外匯管理局數據顯示,在企業權屬方面,中國非金融對外直接投資存量中,非國有企業的投資存量占比從2007年的29%增長至2020年的54%,非國有企業的國際化進程日益受到關注;在行業類型方面,跨國企業從最初以糧食、服裝等農業和輕工業為主,初步完成了向機電產品、IT產品等高端技術產業為主的轉變,資本和技術要素密集度型企業逐漸占據主要地位。這對國際化深度戰略的實施也將產生重大影響。因此,本文旨在研究以下三個主要問題:第一,數字化轉型同群效應如何從內部治理成本和外部交易成本兩方面影響企業的國際化深度;第二,管理者個人特征是否對數字化轉型同群效應和國際化深度之間的關系具有調節作用;第三,當企業權屬和要素密集度不同時,該影響是否存在異質性。

鑒于此,本文基于2011—2021年中國A股上市公司數據,探討數字化轉型同群效應對企業國際化深度的影響及作用機制。首先,研究數字化轉型同群效應對企業國際化的直接影響;其次,從內部治理成本(緩解代理成本)和外部交易成本(抑制融資約束)兩方面剖析其具體機制,并考察管理者個人特征(短視主義、海外背景)的調節作用;最后,考慮中國企業國際化發展現狀在權屬和行業類型層面的特點,從企業產權性質和要素密集度的角度分析數字化轉型同群效應作用于企業國際化深度的異質性影響。

與現有研究相比,本文可能的邊際貢獻在于:第一,從國際化深度的角度分析數字化轉型同群效應對企業國際化的影響。現有關于企業數字化戰略和國際化戰略的研究,以數字化轉型和國際化廣度為主,尚無文獻對數字化轉型同群效應和企業國際化深度的關系展開研究。因此,本文將數字化轉型同群效應和企業國際化深度納入統一的分析框架中。在理論層面,為企業國際化研究補充同群效應方面的經驗證據,有助于發揮數字化轉型同群效應在企業國際化深度發展中的“乘數作用”;在現實層面,能夠為中國企業借助數字技術高質量“走出去”提供現實參考。第二,從內部治理成本和外部交易成本兩個方面,具體考察數字化轉型同群效應對企業國際化深度的作用機制,打開數字化轉型同群效應影響企業國際化深度的機制黑箱,并驗證企業管理者在數字化和國際化決策中的重要作用,深化企業數字化賦能國際化的認識。第三,基于企業產權性質和要素密集度的差異,探究數字化轉型同群效應對企業國際化深度的異質性效應,相關結論有助于形成具體的政策靶向,對企業精準施策并提升國際競爭力具有一定借鑒意義。

二、理論分析與研究假設

(一)數字化轉型同群效應與企業國際化深度

企業國際化作為企業成長的必然趨勢和重要戰略選擇,是企業維持長期競爭力,成為世界一流企業的關鍵。國際化戰略布局體現為廣度和深度兩種維度[1]。與盡可能擴張海外市場范圍的國際化廣度戰略不同,國際化深度戰略是集中力量和資源,向少數幾個選定的國家擴張,體現了跨國企業對海外市場的承諾水平,使得企業以更高的水平參與全球價值鏈分工[2-3]。信號傳遞理論認為,企業在市場環境中與其他企業的交流互動存在信息不對稱[23]。在國際化深度戰略中,企業為深層次融入東道國將面臨“外來者劣勢”,不對稱性和不確定性問題更加突出。動態能力理論認為,通過優化配置和重新利用內部資源,企業能夠適應動態變化的外部市場環境[11]。隨著國際化進程加快,外部市場環境復雜程度和競爭激烈程度急劇上升,使得企業提高國際化深度面臨著嚴峻挑戰。

數字化轉型同群效應為企業國際化深度提供了良好的發展契機。一方面,數字化轉型同群效應推動企業開展數字化變革,人工智能、云計算等數字技術的推廣應用可以整合和挖掘特定市場信息,拓寬企業捕獲外部市場信息的有效渠道,推動同群企業中信息劣勢方與優勢方在國際化經營中的共享信息,減少企業參與海外市場競爭的風險[24]。有關特定東道國的信息快速流通和分享,增強了專注于少數海外市場企業的本土化經營能力,以盡力緩解信息不對稱對國際化深度戰略的威脅。另一方面,數字化轉型同群效應強化了企業之間的緊密程度和數字化依存程度[8]。各企業采取相似的組織戰略,特別是數字化轉型戰略,使得企業不斷增加創新投入,與同群企業共同構建協同創新的生態圈,通過集體合作規避國際風險和放大競爭優勢,能夠增強感知和應對動態復雜的國際競爭環境的能力[25]。數字技術與動態能力相結合有助于企業觀察東道國社會環境的細微變化,從而為特定市場提供精細化、針對性的銷售和服務,保障國際化深度戰略順利實施[26]。

總之,在國際化進程中,企業受到數字化轉型同群效應的影響,對外化解信息劣勢,對內提升動態能力,有助于其提高國際化深度。基于以上分析,本文提出假設1。

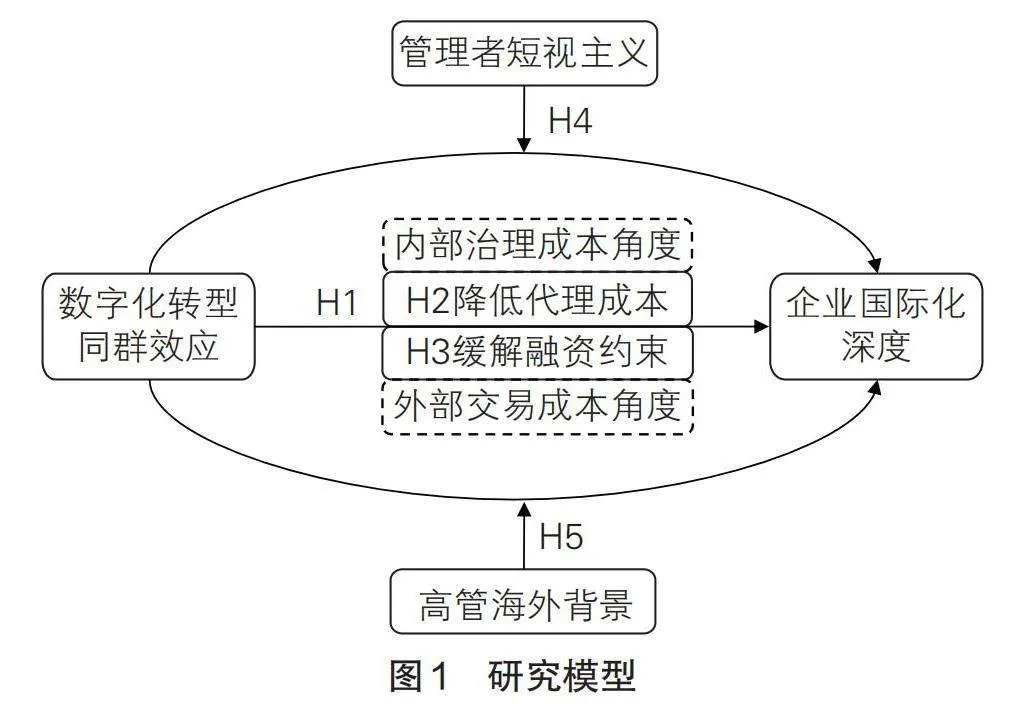

H1:數字化轉型同群效應會顯著提高企業的國際化深度。

(二)代理成本和融資約束的影響

在企業國際化深度的推進過程中,海外信息知識的獲取與吸收以及全球資源的動態分配與管理,會對企業以數字化推動國際化的戰略行為產生影響,本文從企業內部治理成本和外部交易成本的角度進行對比分析。

從內部治理成本角度看,數字化轉型同群效應可以通過降低代理成本提高企業國際化深度。數字化轉型同群效應引導企業模仿和學習同群企業先進的數字化管理技能,能夠有效提升企業的信息搜集和處理能力[16]。企業將數字技術與內部治理相結合,有利于推動信息資源在企業管理者與股東之間、大中小股東之間流通共享,避免企業管理者和大股東利用相對信息優勢為自身謀取額外利益并干擾企業正常經營運作,從而減少企業代理成本[27-28]。同時,代理成本減少預示著企業內部管理和控制的改善,有利于提高企業對海外市場環境的了解程度[29],為企業深入開展國際業務提供信息支持,從而提高企業國際化深度。

從外部交易成本角度看,數字化轉型同群效應可以通過緩解融資約束來提高企業國際化深度。在數字化轉型同群效應影響下,企業紛紛開展數字化轉型,并推動本行業、本地區數字化水平的整體提升,這能夠有效抑制外部信息不對稱、環境不確定導致的高風險和高成本問題,促進資本市場金融資源優化配置[17],改善企業在資本市場中的劣勢地位[30]。同時,融資能力提升表明企業更有機會從外部獲取資金,克服管理者風險規避和短視主義傾向,進一步增強企業拓展海外業務和國際化經營核心競爭力,推動企業國際化戰略向縱深發展[31]。基于上述分析,本文提出假設2和假設3。

H2:數字化轉型同群效應通過降低代理成本提高企業國際化深度。

H3:數字化轉型同群效應通過緩解融資約束提高企業國際化深度。

(三)管理者短視主義和高管海外背景的影響

根據高層梯隊理論,企業管理者的個人特質包括性別、年齡、國籍、職業經歷、教育背景、薪酬結構、風險偏好等,影響其態度傾向與行為決策,進而影響企業長期目標和戰略選擇[13]。不同背景的管理者擁有不同思維觀念和決策行為,影響同群群體成員行為的模仿動機和社會互動,從而對數字化轉型同群效應的作用效果發揮促進或者抑制作用[32]。因此,本文進一步分析企業管理者的個人特征對數字化轉型同群效應的調節作用。

若管理者存在短視主義,數字化轉型同群效應對企業國際化深度的促進作用減弱。短視主義是指管理者在決策時更關心企業短期利潤目標,以損害企業長期價值為代價賺取聲譽和個人利益[18]。管理者短視主義傾向于財務盈余管理,而減少長期投資,使企業投資偏離最佳水平,影響企業遠期業績,違背了股東利益最大化原則[33]。從長期來看,數字化轉型同群效應可以提升企業運營效率,獲得可持續競爭優勢;但在短期內,跟隨模仿其他企業決策而加大數字化投入也會帶來生產成本、管理費用的增加,甚至,降低企業短期績效。由此,短視主義管理者參考其他企業決策并實施數字化轉型戰略的積極性會大大降低,從而延緩企業數字化進程,造成企業創新投入減少,同時,導致代理成本增加,阻礙企業國際化進一步向深度發展[34]。

若高管團隊擁有海外背景,數字化轉型同群效應對企業國際化深度的促進作用則增強。跨國企業在開展海外業務時,面臨“外來者劣勢”。企業想要深度融入海外市場,不僅要承擔固有經濟成本,而且需要付出由于歷史文化、政治制度、地理位置差異和不熟悉等造成的社會成本[19]。企業數字化轉型作為長期性、整體性的行為,同樣,需要充足的資金支持和可靠的融資環境。而具有海外經歷的企業高管掌握更豐富的融資技能和融資渠道,跨國企業聘用海外背景高管所釋放出的企業多元化經營信號也更易受到東道國銀行和投資者的青睞,有利于抑制融資約束,為企業數字化轉型戰略和國際化戰略提供外部資金支持。因此,高管海外經歷可以顯著遏制企業數字化轉型和國際化經營中遇到的融資劣勢[35],強化企業模仿和學習同群企業數字化轉型的戰略動機,推動企業國際化深度發展。基于上述分析,本文提出假設4和假設5。

H4:管理者短視主義削弱了數字化轉型同群效應對企業國際化深度的促進作用。

H5:高管海外背景加強了數字化轉型同群效應對企業國際化深度的促進作用。

綜上所述,構建本文研究模型,如圖1所示。

三、研究設計

(一)數據來源

本文以2011—2021年中國A股上市公司為研究樣本,選擇該樣本區間的主要原因是2011年工業和信息化部等五個部門發布《關于加快推進信息化與工業化深度融合的若干意見》,此后,互聯網等數字技術得到廣泛應用,數字經濟與傳統產業加速融合發展,企業呈現數字化轉型趨勢。樣本數據主要來自CSMAR數據庫和CNRDS數據庫,并根據證監會2012年行業分類標準對公司進行行業分類。本文對原始樣本數據進行以下處理:首先,剔除金融類公司樣本;其次,剔除資不抵債公司樣本;再次,剔除ST、ST*類型公司樣本;最后,剔除數據缺失嚴重的公司樣本。為避免異常值干擾,本文對連續變量進行上下1%的縮尾處理,最終得到25 101個觀測樣本。

(二)變量定義

1. 核心解釋變量

數字化轉型同群效應(PeerDT1)。首先,構建企業數字化轉型指標。借鑒吳非等(2021)對企業數字化轉型的度量方式[30],將上市企業年報作為主要數據來源,并使用文本分析法構建指標。利用爬蟲工具對樣本企業年報文本進行提取形成數據庫,并通過查閱數字化轉型相關主題文獻和重要政策公告凝練確定數字化轉型關鍵詞[4-5],使用Python軟件將數據庫與關鍵詞進行匹配、計數,得到企業數字化轉型詞頻,再加1取自然對數獲得企業數字化轉型指標。其次,基于同群效應理論,構建數字化轉型同群效應指標。參考相關文獻[6-8],本文將與焦點企業所處同一行業的其他企業識別為行業同群企業。最后,以行業同群企業數字化轉型程度平均值作為衡量數字化轉型同群效應的指標。在穩健性檢驗中,采取替換核心解釋變量度量方式等方法進行檢驗。

2. 被解釋變量

企業國際化深度(Depth)。該變量反映了企業在海外市場的資源投入和經營依賴程度。參考相關研究[2-3,36],本文使用企業海外業務收入占總業務收入比例進行衡量。

3. 其他控制變量

參照陳慶江等(2021)[6]、杜勇等(2023)[8]的研究,本文加入如下控制變量:企業規模(Size),用企業總資產的自然對數衡量;企業年齡(Age),用樣本數據年份與企業成立年份差值的自然對數來刻畫;資產負債率(Lev),用企業總資產與總負債比值衡量;股權集中度(Share),用企業前五大股東持股比例之和衡量;董事會規模(Board),用企業董事會人數的自然對數衡量;賬面市值比(BM),用企業所有者權益總額與市值之比衡量;總資產收益率(Roa),采用凈利潤占企業資產總額比值衡量;固定資產占比(Fixed),用固定資產凈額與企業總資產比值衡量。以上變量見表1所列。

(三)實證模型

為檢驗數字化轉型同群效應對企業國際化深度的影響,本文構建以下模型:

[Depthit=α0+α1PeerDT1it+∑Controlsit+μt+δj+εit] (1)

其中:i表示企業個體;t表示時間;Depthit表示企業國際化深度;PeerDT1it表示數字化轉型同群效應;Controlsit表示其他控制變量;μt和δj分別代表年份固定效應和行業固定效應;εit為隨機擾動項;α0是常數項;系數α1是基準回歸關注的重點,如果α1顯著為正,則說明數字化轉型同群效應會顯著提高企業國際化深度。

四、實證結果

(一)描述性統計

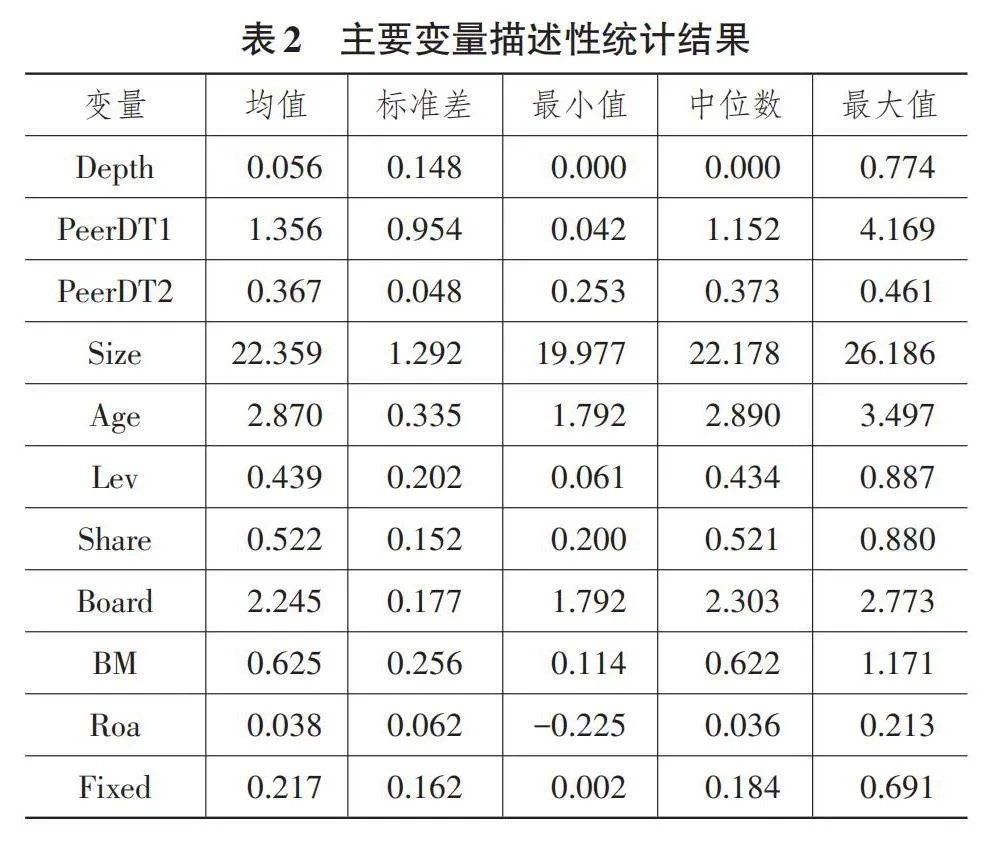

相關變量描述性統計結果見表2所列。由表2可知,企業國際化深度指標最大值為0.774,均值為0.056,標準差為0.148,說明國內企業的國際化深度總體偏低,企業“走出去”水平有待進一步加強;企業數字化轉型行業同群效應和城市同群效應最大值分別為4.169和0.461,標準差分別為0.954和0.048。這說明,在同一行業內企業數字化轉型程度差異較大;而在同一城市內,企業數字化轉型程度差異較小。

(二)基準回歸分析

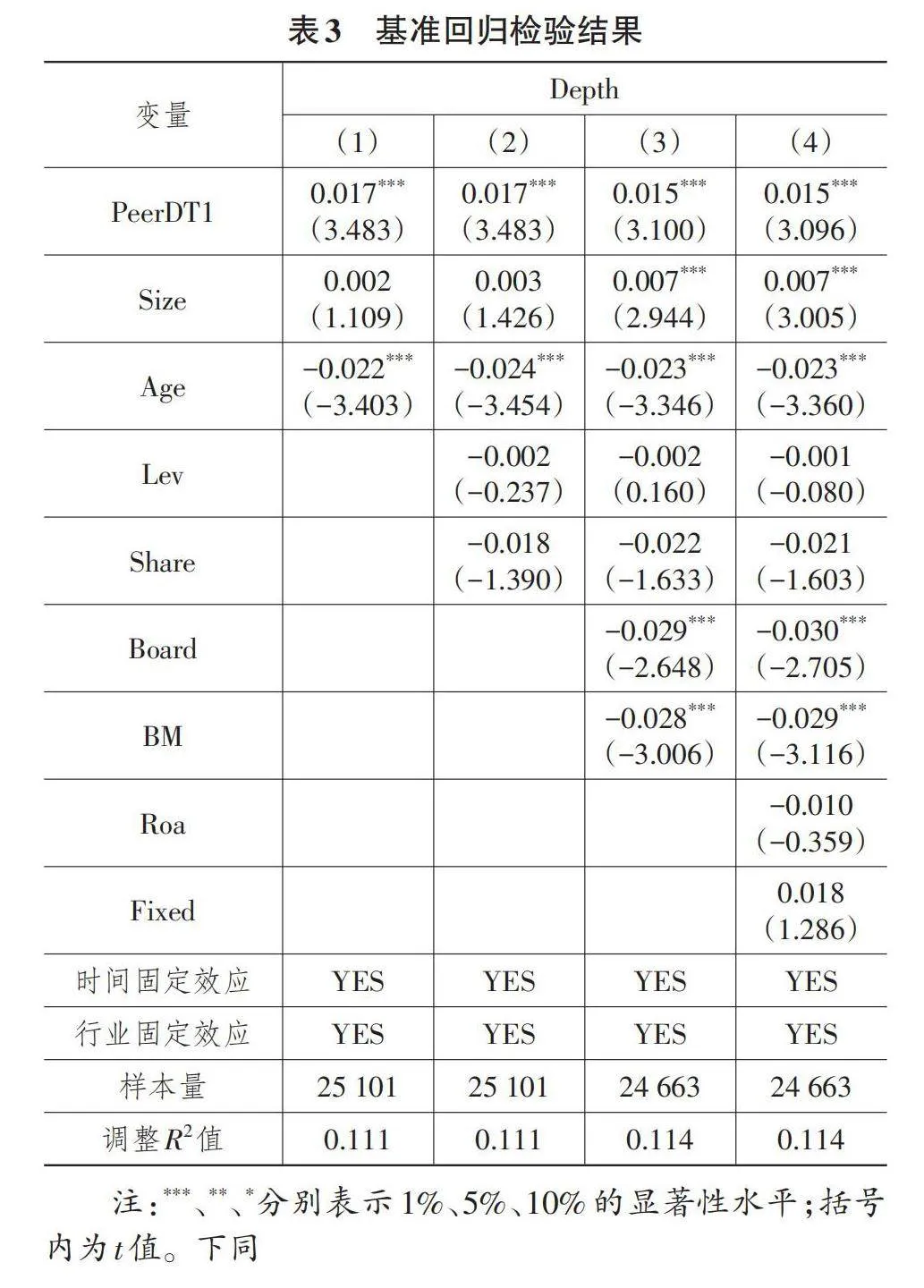

數字化轉型同群效應對企業國際化深度的影響檢驗見表3所列。本文通過逐步回歸法,在列(1)中控制時間、行業固定效應,并對企業規模和年齡進行控制,后在列(2)-列(4)中進一步增加資產負債率、股權集中度、董事會規模、賬面市值比、總資產收益率、固定資產占比等控制變量,得到數字化轉型同群效應對企業國際化深度的影響系數為0.015,且在1%水平上顯著。檢驗結果說明,數字化轉型同群效應指標對企業國際化深度指標具有顯著促進作用,數字化轉型同群效應能有力提高企業國際化深度,H1得到驗證。這表明,在動態競爭的行業環境中,企業受到數字化轉型行業同群效應的影響,通過模仿學習同行業內其他企業的戰略行為加速實現數字化轉型,有利于緩解信息不對稱和環境不確定性、在企業深度參與東道國市場競爭中帶來的高成本和高風險問題,并通過增強動態能力以更好地感知和應對東道國市場的細微變化,從而促進企業國際化深度提高。

(三)穩健性檢驗

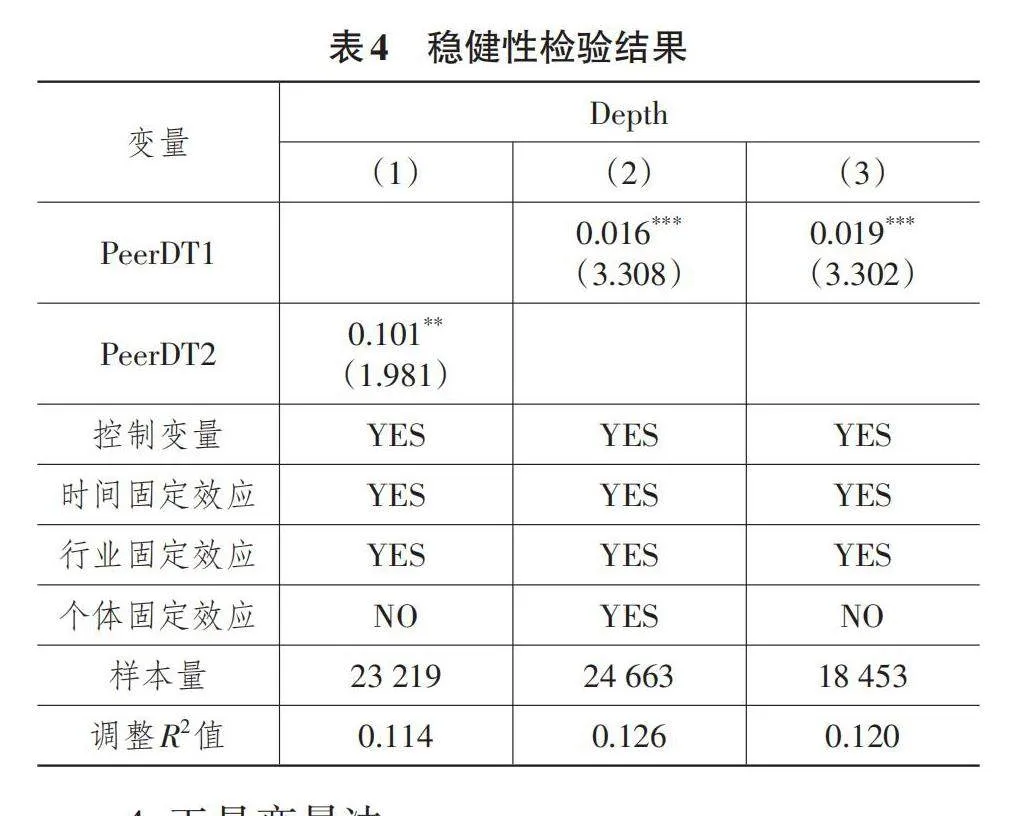

為保證實證結果的穩健性,本文進行一系列檢驗,包括替換核心解釋變量度量方式、加入個體固定效應和剔除疫情年份影響,并使用工具變量法緩解內生性問題。

1. 替換核心解釋變量度量方式

首先,參考相關文獻[6-8],將與焦點企業所在地為同一城市的其他企業設定為城市同群企業。其次,根據CSMAR數據庫數據,搜集整理上市公司年報等公告中公布的有關數字化轉型內容,得到數字化轉型特定關鍵詞詞頻,結合企業專利發明數量、數字化人才需求數量、所在城市數字化建設等多方面數據,結構化分類為戰略引領、技術驅動、組織賦能、環境支撐、數字化成果、數字化應用六個指標,加權計算得到數字化轉型指數。最后,將同一城市其他企業數字化轉型指數平均值作為核心解釋變量的替代變量,考察數字化轉型城市同群效應對企業國際化的影響。用PeerDT2變量替換式(2)中的PeerDT1變量,結果見表4列(1)。由檢驗結果可知,數字化轉型同群效應對企業國際化深度指標的影響系數為0.101,且在5%水平上顯著。這表明,在替換被解釋變量度量方式后,數字化轉型城市同群效應對企業國際化深度同樣具有顯著促進作用,與前文結論一致。

2. 加入個體固定效應

為排除不同企業的特征差異對實證結果帶來的干擾,參照袁淳等(2021)[37]的做法,在時間、行業固定效應基礎上再控制個體固定效應,結果見表4列(2)。由檢驗結果可知,數字化轉型同群效應指標對企業國際化深度指標的影響系數為0.016,且在1%水平上顯著。這表明在時間、行業、個體固定效應控制下,數字化轉型同群效應對企業國際化深度仍具有顯著促進作用,與前文結論一致。

3. 剔除疫情年份影響

考慮疫情等全球重大事件可能會對數字化轉型同群效應與企業國際化深度的影響關系產生干擾,本文借鑒吳非等(2021)[30]的做法,在回歸模型基礎上剔除了2019年及以后的樣本數據,結果見表4列(3)。由檢驗結果可知,數字化轉型行業同群效應指標對企業國際化深度指標的影響系數為0.019,且在1%水平上顯著。這表明,在排除疫情年份干擾情況下,數字化轉型同群效應對企業國際化深度仍具有顯著促進作用,與前文結論一致。

4. 工具變量法

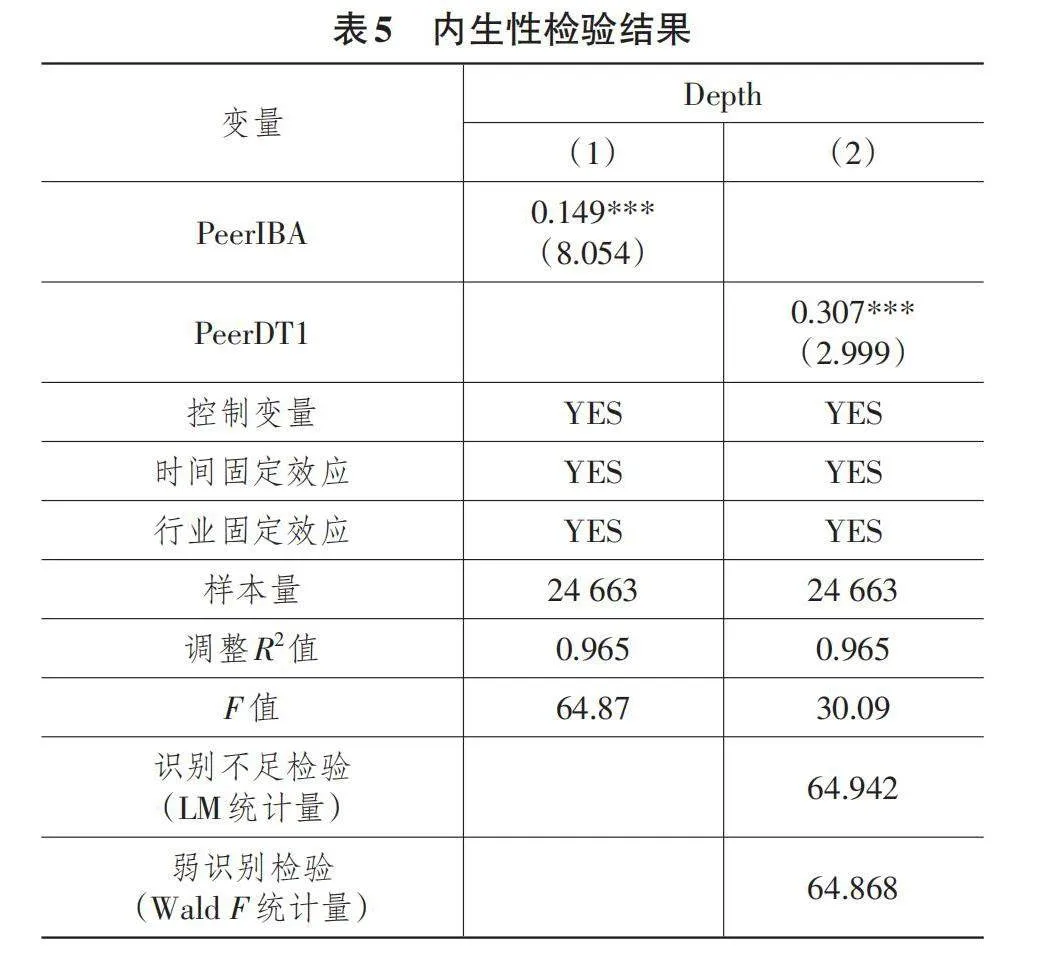

由于國際化企業往往具有更加開放、包容的發展視野,它們對數字化、信息化的流行趨勢的洞察會更加敏銳,對同群企業實施數字化轉型戰略的行為的感知程度也更高。為了排除反向因果等內生性問題的干擾,本文參照袁淳等(2021)[37]的思路,構建互聯網寬帶接入端口指標(IBA),用企業所在地省份互聯網寬帶接入端口數的自然對數來衡量,進而構建行業同群互聯網寬帶接入端口指標(PeerIBA)作為工具變量,用同行業其他企業所在地省份互聯網寬帶接入端口平均值來衡量。其依據是,數字化轉型同群效應作為衡量同群企業數字化轉型程度的變量,不僅會受到單個企業數字化轉型行為的影響,也可能受到地區數字化發展程度的影響[12]。因此,與企業位于同行業的其他企業所在地省份互聯網寬帶接入端口的平均值和該企業所感知到的數字化轉型同群效應是相關的。同時,它不會直接影響該企業的國際化戰略決策,滿足外生性條件。

回歸結果見表5所列。檢驗結果顯示,不存在工具變量識別不足和弱工具變量問題。第二階段采用2SLS進行檢驗,結果顯示,數字化轉型同群效應對企業國際化深度的估計系數顯著為正,表明在緩解潛在內生性問題后,基準回歸結果依然成立。

五、機制檢驗

基于企業內部治理成本和外部交易成本的角度,從降低代理成本和緩解融資約束兩方面考察數字化轉型同群效應對企業國際化深度的影響機制,以期打開數字化轉型同群效應影響企業國際化深度的機制黑箱。進一步地,從管理者短視主義和高管海外背景兩方面討論企業管理者個人特征對該影響關系的調節效應,為發揮企業管理者在數字化和國際化戰略中的積極作用提供理論支持。

(一)代理成本和融資約束的機制分析

1. 代理成本機制分析

信息不對稱是影響企業治理效率的重要原因。企業在數字化轉型之前,企業管理者與股東之間、大股東與中小股東之間,一方處于信息優勢地位,一方則處于信息劣勢地位,導致委托代理問題出現。受同群群體數字化轉型影響,企業加快數字化轉型進程,利用數字技術加強企業內部監督與控制,可以有效制約信息優勢方的不當行為,減少企業代理成本,提升內部治理效率。因此,本文從內部治理成本角度出發,構建代理成本指標(Agency),檢驗企業數字化轉型同群效應對代理成本的影響。參照徐壽福和徐龍炳(2015)[27]的做法,使用經營費用率、管理費用率以及總資產周轉率作為代理成本的替代變量,分別代表管理費用和銷售費用占企業營業收入比例、管理費用占營業收入比例、營業收入占總資產比例。經營費用率和管理費用率越高,總資產周轉率越低,表示管理者與股東間沖突越嚴重,管理者在職消費和懈怠工作導致的代理成本越高。為檢驗代理成本和融資約束的作用渠道,考察數字化轉型同群效應對代理成本的影響,依據江艇(2022)[38]的思路構建以下模型:

[Agencyit=β0+β1PeerDT1it+∑Controlsit+μt+δj+εit] (2)

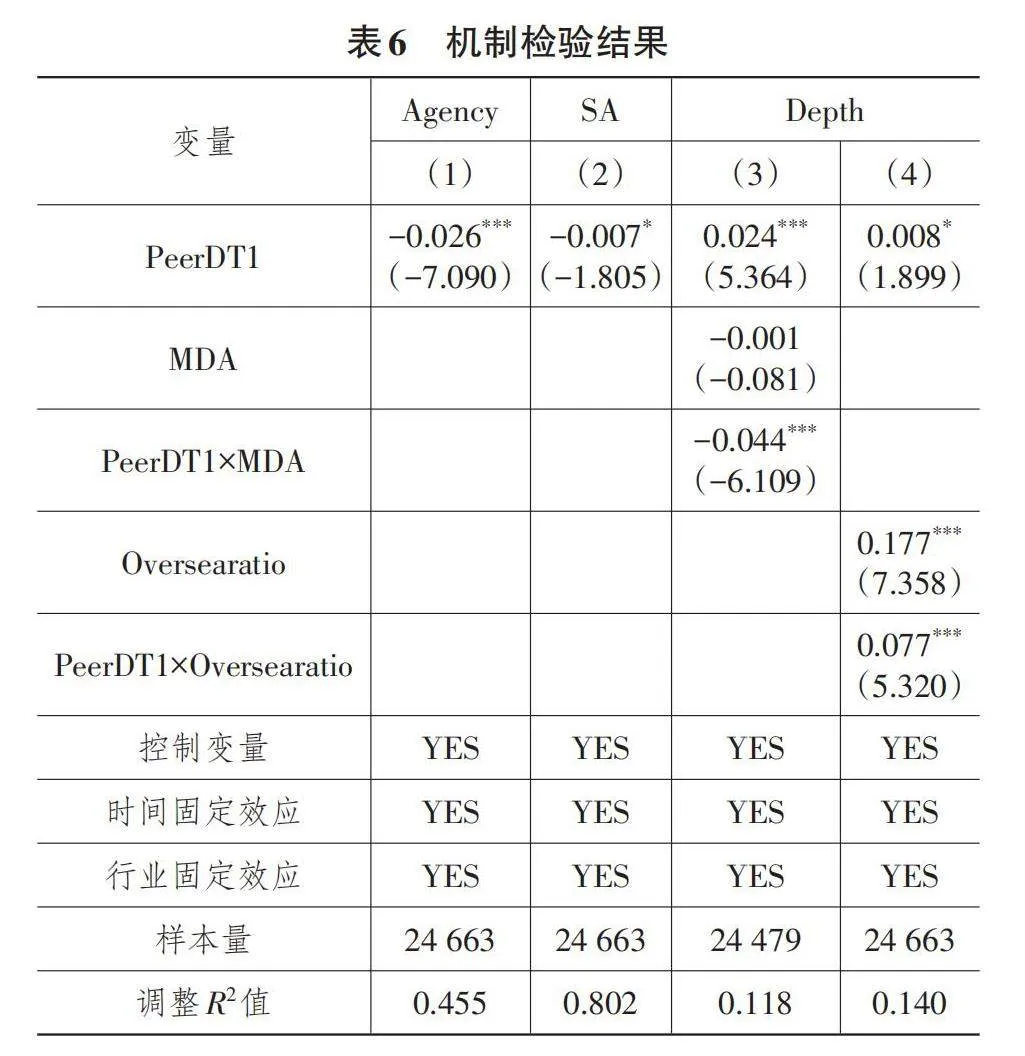

式(2)為代理成本受數字化轉型同群效應影響關系的驗證模型。首先,由表6列(1)可知,數字化轉型同群效應對代理成本的影響系數為-0.026,在1%水平上顯著,說明數字化轉型同群效應顯著降低了代理成本。其次,根據El Ghoul等(2021)[39]的研究,代理成本對跨國企業國際化績效具有明顯抑制作用,降低代理成本可以為全球投資提供有利環境。結合以上實證檢驗和理論分析,可以說明,代理成本在數字化轉型同群效應與企業國際化深度之間發揮作用,數字化轉型同群效應可以通過降低代理成本,增強企業融資能力,提升企業國際化深度,H2得到驗證。

2. 融資約束機制分析

企業在數字化轉型之前,由于資本市場存在嚴重的信息不對稱性,銀行難以對其生產經營進行全面深入了解,僅能依據其自愿披露的信息進行判斷。信貸雙方難以建立有效可靠的契約,大大降低了銀行信貸資源配置效率,并阻礙企業外部融資的便捷程度,導致外部交易成本增加。在同群群體的社會互動中,企業積極進行數字化轉型,通過數字化工具實現信息資源共享,推動企業與資本市場間的信息透明與對稱,能夠有效減少企業外部融資成本,緩解融資約束,提高信貸融資可得性。因此,本文從外部交易成本角度出發,構建融資約束指標,檢驗企業數字化轉型同群效應對融資約束的影響。基于Hadlock和Pierce(2010)[40]的研究,融資約束(SA)采用SA指數度量,構建模型如下:

[SA=-0.737size+0.043size2?0.040age] (3)

為檢驗融資約束的作用渠道,考察數字化轉型同群效應對融資約束的因果關系,依據江艇(2022)[38]的思路構建以下模型:

[SAit=β0+β1PeerDT1it+∑Controlsit+μt+δj+εit] (4)

式(4)為融資約束受數字化轉型同群效應影響的驗證模型。由表6列(2)可知,數字化轉型同群效應對融資約束的影響系數為-0.007,在10%水平上顯著,說明數字化轉型同群效應與融資約束存在因果關系。根據呂越和盛斌(2015)[31]的研究,外部融資能力對于企業出口和國際投資行為具有正向促進作用,融資能力越強的企業越傾向于深入發展海外業務。結合以上實證檢驗和理論分析,說明融資約束在數字化轉型同群效應與企業國際化深度之間發揮作用,數字化轉型同群效應可以通過緩解融資約束,提高企業融資能力,提升企業國際化深度,H3得到驗證。

(二)管理者短視主義和高管海外背景的調節效應分析

1. 管理者短視主義的調節效應分析

MD&A作為強制性公布的企業管理層討論和分析報告內容,是獲取管理者個人特質的有效信息渠道[41]。MD&A中出現“天內”“月內”“立即”等相關詞語頻率越高,表明管理者越關注短期成效;而出現“未來”“戰略”等相關詞語頻率越高,表明管理者越關注長期發展[42]。本文基于CNRDS數據庫,通過整理樣本企業MD&A語料以獲取“短期視域”詞頻信息,計算詞頻占MD&A文本總詞頻比值,得到管理者短視主義指標(MDA)。管理者短視主義指標值越大,則表明在企業管理者中,存在短視主義現象越嚴重。

為考察企業管理者短視傾向對數字化轉型同群效應作用效果的影響,本文在式(2)基礎上加入管理者短視主義變量(MDA),以及該變量與數字化轉型同群效應的交互項,構建以下模型:

[Depthit=γ0+γ1PeerDT1it+γ2MDAit+γ3MDAit×PeerDT1it+∑Controlsit+μt+δj+εit] (5)

其中,MDAit表示企業管理者短視主義,如果γ1、γ3顯著,且符號相反,則說明管理者短視主義對數字化轉型同群效應與企業國際化深度的關系具有抑制作用。由表6列(3)可知,在引入相關變量和交乘項后,數字化轉型同群效應指標系數為0.024,且在1%水平上顯著;管理者短視主義指標與數字化轉型同群效應指標交乘項系數為-0.044,且在1%水平上顯著。結果表明,管理者短視主義在數字化轉型同群效應與企業國際化深度之間發揮負向調節作用,企業中存在管理者短視主義現象,會弱化數字化轉型同群效應對企業國際化深度的促進作用,H4得到驗證。

2. 高管海外背景的調節效應分析

參考劉鳳朝等(2017)[43]的研究思路,本文通過計算具有海外背景的高管人數占企業高管總人數比例衡量高管海外背景指標(Oversearatio)。

為考察企業管理者海外經歷對數字化轉型同群效應作用效果的影響,本文在式(2)基礎上加入高管團隊海外背景變量(Oversearatio),以及該變量與數字化轉型同群效應的交互項,構建以下模型:

[Depthit=γ0+γ1PeerDT1it+γ2Oversearatioit+γ3Oversearatioit×PeerDT1it+∑Controlsit+μt+δj+εit] (6)

其中,Oversearatioit表示企業高管團隊海外背景,如果γ1、γ3顯著,且符號相同,則說明高管團隊海外背景對數字化轉型同群效應與企業國際化深度的關系具有強化作用。

由表6列(4)可知,在引入相關變量與交乘項后,數字化轉型同群效應指標系數為0.008,且在10%水平上顯著;高管團隊海外背景指標系數為0.177,且在1%水平上顯著;高管團隊海外背景與數字化轉型同群效應指標交乘項系數為0.077,且在1%水平上顯著。結果表明,高管團隊海外背景在數字化轉型同群效應與企業國際化深度之間發揮正向調節作用,高管團隊中存在海外背景高管比例越大,越能強化數字化轉型同群效應對企業國際化深度的促進作用,H5得到驗證。

六、異質性分析

為進一步從企業產權性質和企業要素密集度的角度,挖掘不同類型企業受數字化轉型同群效應對國際化深度的異質性影響,本文采取如下異質性分析。

(一)基于企業產權性質的異質性檢驗

在產權性質方面,近年來,非國有企業對外投資已經成為中國OFDI的主體構成,越來越受到國內外的關注和重視;但相比國有企業,非國有企業無論是在融資還是政策優惠方面均處于相對弱勢的地位。由于產權的特殊性,國有企業在資本市場上比民營企業更具優勢。但是,在開展國際業務時,這種特權也可能導致更大的合法性障礙,所以,國有企業與民營企業在對外投資活動時有不同傾向[20]。因此,國有企業與非國有企業的數字化轉型同群效應對企業國際化深度的影響可能存在差異。

本文根據企業產權性質不同,建立企業產權性質指標(SOE),將樣本企業劃分為國有企業和非國有企業,分組進行回歸檢驗,結果見表7列(1)和列(2)。由表7列(1)可知,數字化轉型同群效應對國有企業國際化深度影響不顯著。由表7列(2)可知,數字化轉型同群效應指標對非國有企業國際化深度指標影響系數為0.018,且在5%水平上顯著。結果表明,數字化轉型同群效應對不同產權性質企業國際化深度影響程度存在明顯差異。相比國有企業,非國有企業在面對數字化轉型同群效應時,作出國際化決策的意愿更強烈。這可能是因為,基于母國視角,國有企業兼具政治性與社會性的目標,而不僅僅是為了經濟發展,這在一定程度上回避了同群群體數字化轉型戰略的社會互動;基于東道國視角,特殊的產權性質會降低東道國資本市場與產品市場對異國國有企業的信任,在進行外部融資和跨國業務將面臨更多制約,不利于實現國際化戰略。

進一步地,家族企業作為民營企業中的重要組成部分,對經濟增長有重要推動作用。近年來,家族企業轉型升級受到學者的廣泛關注。家族企業實施數字化和國際化戰略可以在全球市場中獲取更多資源,增強競爭優勢。然而,在外部資本沖擊和內部代際傳承的雙重壓力下,家族企業的數字化和國際化意愿不高且屢屢受挫[44-45]。因此,家族企業是否在數字化轉型同群效應影響下提升或抑制國際化深度,是值得研究的問題。

因此,建立對應指標(Family),將樣本企業劃分為家族企業和非家族企業,分組進行回歸檢驗,探究家族企業與非家庭企業的數字化轉型同群效應對企業國際化深度的影響差異,結果見表7列(3)和列(4)。由表7列(3)可知,數字化轉型同群效應對家族企業國際化影響不顯著;由表7列(4)可知,數字化轉型同群效應指標對非家族企業國際化深度指標影響系數為0.017,且在1%水平上顯著。結果表明,數字化轉型同群效應對家族與非家庭兩類企業的國際化水平影響程度存在明顯差異;相比家族企業,數字化轉型同群效應對非家族企業國際化深度的影響更顯著。家族企業更加注重長期利益,強調企業運營的長期性,這可能使家族企業傾向于追求能夠帶來持久發展的國際化戰略[46]。但由于其國際化深度戰略比國際化廣度戰略面臨著更多不確定性和風險,因此,家族企業實施國際化深度戰略的意愿可能更加謹慎,更傾向選擇低風險的國際化廣度戰略。同時,有學者指出,集中的家族所有權往往伴隨著嚴格的企業控制,家族企業不愿利用外部金融資本以避免股權稀釋,但這大大降低了國際融資能力,使得追求海外增長的國際資本無法發揮作用[47]。此外,為了保持控制權,企業的關鍵崗位通常被家族成員占據,如果管理者具有風險規避和短視主義傾向,缺乏全球化思維和能力,也將影響家族企業的國際化深度戰略[21]。

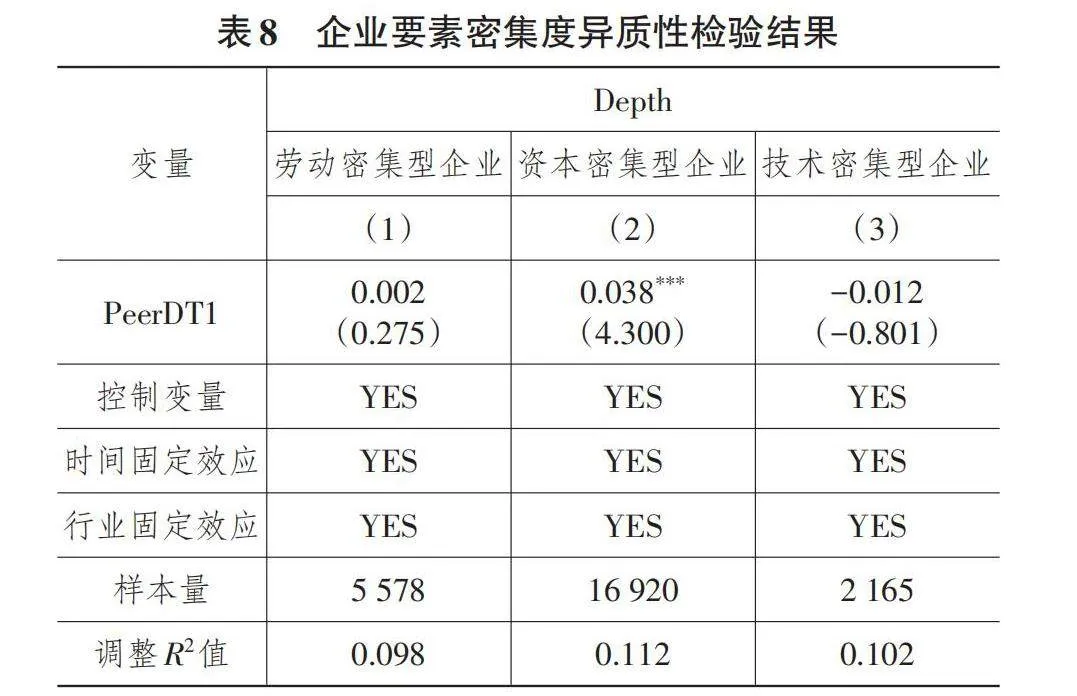

(二)基于企業要素密集度的異質性檢驗

在行業屬性方面,二十多年來,中國企業的出口產業結構已經發生了調整和優化。根據商務部、國家統計局及國家外匯管理局數據顯示,中國跨國企業經營從最初以糧食、服裝等農業和輕工業為主,初步完成了向機電產品、IT產品等高端技術產業為主的轉變。2022年,中國對外直接投資涵蓋了國民經濟的18個行業大類,其中流向制造、金融、交通運輸等領域的投資均超過百億美元。從長期來看,研發投資可以為企業帶來創新績效,進而提升企業研發國際化水平[22]。而資本密集度越高的企業越傾向于對外投資,從而促進企業國際化深度。因此,不同要素密集型企業可能在企業國際化深度戰略實現路徑上存在差異。

本文根據中國證監會2012年行業分類標準,建立企業類型指標(Intensity),將樣本企業劃分為勞動密集型、資本密集型、技術密集型三類企業,分組進行回歸檢驗,結果見表8所列。由表8列(1)可知,數字化轉型同群效應對勞動密集型企業國際化深度的影響不顯著;由表8列(2)可知,數字化轉型同群效應指標對資本密集型企業的國際化深度指標影響系數為0.038,且在1%水平上顯著;由表8列(3)可知,數字化轉型同群效應對技術密集型企業國際化深度的影響不顯著。結果表明,數字化轉型同群效應對不同要素密集型企業國際化深度的影響程度存在明顯差異。相比勞動密集型企業和技術密集型企業,資本密集型企業在數字化轉型同群效應的影響下,提高國際化深度的概率更大。其原因可能是,相比其他兩類企業,資本密集型企業對于外部融資能力的要求更高。因此,數字化轉型同群效應抑制融資約束、提升資本市場資源流動性,對資本密集型企業融資能力改善的效果更為明顯。這有力保障了資本密集型企業在國際市場中的競爭優勢,在同群群體影響下,其加大數字化建設投入進而提升國際化深度的積極性更為強烈。而勞動密集型企業具有投資少、資金周轉快的特點,對于外部融資能力的要求較低,其數字化轉型同群效應通過抑制融資約束提升企業國際化深度的效果并不明顯;技術密集型企業在生產與管理環節中主要依賴知識與技術資源,企業自身數字化水平較高,模仿和學習同群群體數字化戰略的可能性較低,受數字化轉型同群效應影響促進企業國際化深度的效果并不明顯。

七、結論與啟示

(一)主要結論

數字化轉型和國際化深度是企業重要的戰略決策,對企業高質量發展和構建“雙循環”新發展格局具有重要意義。以“數字協同”方式開展數字化轉型作為企業規避信息不對稱和發揮動態能力的新途徑,其能否有力提高國際化深度,尚沒有研究能夠提供直接的經驗證據。為此,本文以國際化深度為切入點,考察數字化轉型同群效應對企業國際化深度的影響、作用機制和異質性。本文以2011—2021年中國A股上市公司為研究樣本進行實證檢驗。結果表明:數字化轉型同群效應可以顯著提高企業國際化深度,經過替換核心解釋變量度量方式、加入個體固定效應、剔除疫情年份影響和工具變量法等一系列穩健性檢驗和內生性檢驗后,研究結論依然成立。機制檢驗顯示,降低代理成本、抑制融資約束是數字化轉型同群效應影響企業國際化深度的重要機制。考慮到高管團隊對企業國際化進程的突出影響,本文進一步考察管理者個人特征的調節作用,發現管理者短視主義在數字化轉型同群效應與企業國際化深度的關系中發揮負向調節作用,高管團隊海外背景則發揮正向調節作用。通過異質性分析表明,數字化轉型同群效應對不同類型企業的國際化深度存在異質性影響。在產權性質方面,數字化轉型同群效應對非國有企業,特別是非家族企業的國際化深度的促進作用更顯著。在要素密集度方面,數字化轉型同群效應對資本密集型企業的國際化深度的促進作用更顯著。

(二)研究啟示

第一,順應數字化轉型潮流,強化同群效應影響力。數字經濟已經成為社會經濟發展新業態,數字技術正在重構企業運營模式和產業組織范式。同群企業實施數字化轉型戰略可以有效帶動焦點企業國際化深度提高。一方面,企業應該轉變發展觀念,加強與企業外部環境的聯系,提升信息獲取能力,主動學習、參考行業內其他企業數字化轉型決策,推動自身數字化變革,以提高企業創新能力和市場競爭力,在國際市場中占據優勢。另一方面,建議政府在制定相關政策時,充分考慮數字化轉型同群效應的帶動作用,選拔一批數字化轉型“模范企業”,發揮其行業數字化引領作用,鼓勵中小企業借鑒其他企業數字化轉型的成功經驗和發展模式,縮小行業內部、城市內部數字化水平差異,“點線面”共同發力以推動社會數字化水平整體提升。

第二,優化企業內部治理,提升外部關系質量。內部治理結構和外部市場環境是影響企業國際化深度的兩個重要研究角度。一方面,企業應該意識到管理者短視主義的消極作用,建立健全內部治理監督和審查制度,協調企業股東與管理層間利益,維護企業和股東利益,同時,在國際化戰略中保持開放包容態度,引進具有海外背景的高層次人才。另一方面,建議政府制定與數字化轉型目標相匹配的普惠金融政策,加強引導企業提升數字化水平,緩解企業融資約束,同時,進一步深化市場體制改革,提升市場化水平,扭轉民營企業在融資等方面的劣勢地位。

第三,建立透明化信息渠道,精準選擇國際化路徑。信息不對稱性和環境不確定性是制約企業突破現有發展格局,難以實現高水平“走出去”的重要原因,也是阻礙國內大循環持續暢通、國內國際雙循環相互促進的重要因素。一方面,企業應該推動企業所有者與經營層之間的信息透明化,建立分工合作機制,努力降低代理成本,拓寬外部融資渠道,提升對外融資能力,加強與資本市場的聯系程度。國有企業在跨國經營時,應當淡化產權性質,樹立正確形象,以緩解東道國敏感性。家族企業應當積極轉變傳統觀念,減少與東道國之間的社會、文化認同差異。勞動密集型企業和技術密集型企業應當注重融資能力提升,加大研發投資,保持企業核心競爭力。另一方面,建議政府制定相關政策時,考慮到不同企業在產權性質、資本集中度等方面的差異,精準施策,并引導企業結合自身實際情況與發展水平開展數字化和國際化業務,為企業數字化轉型和高水平“走出去”提供長效支撐。

參考文獻:

[1]CASILLAS J C,MORENO-MENéNDEZ A M. Speed of the Internationalization Process:The Role of Diversity and Depth in Experiential Learning[J]. Journal of International Business Studies,2014,45(1):85-101.

[2]AGGARWAL R,BERRILL J,HUTSON E,et al. What Is a Multinational Corporation? Classifying the Degree of Firm-level Multinationality[J]. International Business Review,2011,20(5):557-577.

[3]ZHANG W,ZHONG X L,LI X. The Impact of Degree of Internationalization of MNEs on Green Innovation Performance:The Moderating Role of Absorptive Capacity and Global Dynamic Management Capability[J]. Corporate Social Responsibility and Environmental Management,2024,31(1):659-675.

[4]李雪松,黨琳,趙宸宇.數字化轉型、融入全球創新網絡與創新績效[J].中國工業經濟,2022(10):43-61.

[5]陳劍,黃朔,劉運輝.從賦能到使能——數字化環境下的企業運營管理[J].管理世界,2020,36(2):117-128,222.

[6]陳慶江,王彥萌,萬茂豐.企業數字化轉型的同群效應及其影響因素研究[J].管理學報,2021,18(5):653-663.

[7]孫浦陽,劉伊黎,蔣殿春.企業貿易網絡中的對外直接投資決策同群效應分析[J].世界經濟,2022,45(10):58-83.

[8]杜勇,婁靖,胡紅燕.供應鏈共同股權網絡下企業數字化轉型同群效應研究[J].中國工業經濟,2023(4):136-155.

[9]高越,張淑婷.基于數據要素驅動的國際貿易比較優勢研究[J].華東經濟管理,2023,37(3):40-48.

[10]LI H M,WU M Q,NIU Z,et al. Information Dataset of China's Overseas Industrial Parks from 1992 to 2018[J/OL]. China Scientific Data(2019-12-11)[2024-03-01].https://doi.org/10.11922/csdata.2019.0028.zh.

[11]王墨林,宋淵洋,閻海峰,等.數字化轉型對企業國際化廣度的影響研究:動態能力的中介作用[J].外國經濟與管理,2022,44(5):33-47.

[12]AWATE S,LARSEN M M,MUDAMBI R. Accessing vs Sourcing Knowledge:A Comparative Study of R&D Internationalization Between Emerging and Advanced Economy Firms[J]. Journal of International Business Studies,2015,46(1):63-86.

[13]HAMBRICK D C,MASON P A. Upper Echelons:The Organization as a Reflection of Its Top Managers[J]. The Academy of Management Review,1984,9(2):193-206.

[14]SONG M,YANG M X,ZENG K J,et al. Green Knowledge Sharing,Stakeholder Pressure,Absorptive Capacity,and Green Innovation:Evidence from Chinese Manufacturing Firms[J]. Business Strategy and the Environment,2020,29(3):1517-1531.

[15]TASHEVA S,NIELSEN B B. The Role of Global Dynamic Managerial Capability in the Pursuit of International Strategy and Superior Performance[J]. Journal of International Business Studies,2022,53(4):689-708.

[16]周衛華,劉一霖.管理者能力、企業數字化與內部控制質量[J].經濟與管理研究,2022,43(5):110-127.

[17]ZHONG S H,PENG L,LI J M,et al. Digital Finance and the Two-dimensional Logic of Industrial Green Transformation:Evidence from Green Transformation of Efficiency and Structure[J]. Journal of Cleaner Production,2023,406(1):137078.

[18]NARAYANAN M P. Managerial Incentives for Short-term Results[J]. The Journal of Finance,1985,40(5):1469-1484.

[19]吳冰,閻海峰,杜子琳.外來者劣勢:理論拓展與實證分析[J].管理世界,2018,34(6):110-126,188.

[20]PANICKER V S,UPADHYAYULA R S,SIVAKUMAR S. Internationalization of Hybrid State-owned Enterprises from Emerging Markets:Institutional Investors as Enablers[J]. Journal of Business Research,2022,151(4):409-422.

[21]FANG H Q,MEMILI E,CHRISMAN J J,et al. Narrow-Framing and Risk Preferences in Family and Non-Family Firms[J]. Journal of Management Studies,2021,58(1):201-235.

[22]LEUNG T Y,SHARMA P. Differences in the Impact of R&D Intensity and R&D Internationalization on Firm Performance-Mediating Role of Innovation Performance[J]. Journal of Business Research,2021,131:81-91.

[23]MICHAELY R,ROBERTS M R. Corporate Dividend Policies:Lessons from Private Firms[J]. The Review of Financial Studies,2012,25(3):711-746.

[24]DU J L,ZHAO E Y. International Expansion and Home-country Resource Acquisition:A Signaling Perspective of Emerging-market Firms' Internationalization[J]. Journal of International Business Studies,2023,54(9):1642-1660.

[25]DA SILVA LOPES T,CASSON M,JONES G. Organizational Innovation in the Multinational Enterprise:Internalization Theory and Business History[J]. Journal of International Business Studies,2019,50(8):1338-1358.

[26]楊芳,張海,劉曉榮.數字經濟驅動居民消費:作用機制與空間效應[J].地理科學進展,2023,42(5):837-851.

[27]徐壽福,徐龍炳.現金股利政策、代理成本與公司績效[J].管理科學,2015,28(1):96-110.

[28]楊貝貝,陳培友,高太光.企業數字化轉型的治理效應——來自財務重述的證據[J].華東經濟管理,2023,37(10):68-79.

[29]王海林,王曉旭.企業國際化、信息透明度與內部控制質量——基于制造業上市公司的數據[J].審計研究,2018(1):78-85.

[30]吳非,胡慧芷,林慧妍,等.企業數字化轉型與資本市場表現——來自股票流動性的經驗證據[J].管理世界,2021,37(7):130-144,10.

[31]呂越,盛斌.融資約束是制造業企業出口和OFDI的原因嗎?——來自中國微觀層面的經驗證據[J].世界經濟研究,2015(9):13-21,36,127.

[32]蔣兵,李天旭,丁西林.高層管理團隊數字知識與企業數字化轉型——基于角色理論視角[J].華東經濟管理,2024,38(1):48-58.

[33]SHENG X,GUO S L,CHANG X C. Managerial Myopia and Firm Productivity:Evidence from China[J]. Finance Research Letters,2022,49:103083.

[34]GUO X C,LI M M,WANG Y L,et al. Does Digital Transformation Improve the Firm's Performance? From the Perspective of Digitalization Paradox and Managerial Myopia[J]. Journal of Business Research,2023,163(1):113868.

[35]POPLI M,AHSAN F M,MUKHERJEE D. Upper Echelons and Firm Internationalization:A Critical Review and Future Directions[J]. Journal of Business Research,2022,152(10):505-521.

[36]CHAN C S C,PATTNAIK C. Coevolution of Home Country Support and Internationalization of Emerging Market Firms[J]. International Business Review,2021,30(1):101809.

[37]袁淳,肖土盛,耿春曉,等.數字化轉型與企業分工:專業化還是縱向一體化[J].中國工業經濟,2021(9):137-155.

[38]江艇.因果推斷經驗研究中的中介效應與調節效應[J].中國工業經濟,2022(5):100-120.

[39]EL GHOUL S,GUEDHAMI O,KWOK C C Y,et al. The Role of Creditor Rights on Capital Structure and Product Market Interactions:International Evidence[J]. Journal of International Business Studies,2021,52(1):121-147.

[40]HADLOCK C J,PIERCE J R. New Evidence on Measuring Financial Constraints:Moving Beyond the KZ Index[J]. The Review of Financial Studies,2010,23(5):1909-1940.

[41]BOCHKAY K,LEVINE C B. Using MD&A to Improve Earnings Forecasts[J]. Journal of Accounting ,Auditing & Finance,2017,34(3):458-482.

[42]胡楠,薛付婧,王昊楠.管理者短視主義影響企業長期投資嗎?——基于文本分析和機器學習[J].管理世界,2021,37(5):139-156,11,19-21.

[43]劉鳳朝,默佳鑫,馬榮康.高管團隊海外背景對企業創新績效的影響研究[J].管理評論,2017,29(7):135-147.

[44]ARREGLE J L,CHIRICO F,KANO L,et al. Family Firm Internationalization:Past Research and an Agenda for the Future[J]. Journal of International Business Studies,2021,52(6):1159-1198.

[45]FOURNé S P L,ZSCHOCHE M,SCHWENS C,et al. Multinational Family Firms' Internationalization Depth and Breadth Following the Global Financial Crisis[J]. Journal of World Business,2023,58(3):101428.

[46]AARREGLE J L,HITT M A,SIRMON D G,et al. The Development of Organizational Social Capital:Attributes of Family Firms[J]. Journal of Management Studies,2007,44(1):73-95.

[47]LUDE M,PRüGL R. Risky Decisions and the Family Firm Bias:An Experimental Study Based on Prospect Theory[J]. Entrepreneurship Theory and Practice,2019,43(2):386-408.

[責任編輯:劉 凱]