上市公司財務舞弊手段和動機研究

2024-09-25 00:00:00陳雪

財務管理研究 2024年9期

摘要:以2023年10家因發布虛假財務報表而受到證監會處罰的公司為案例,研究發現,目前財務舞弊總體呈現時間長、金額大的特點;舞弊被發現之前大部分公司出現董監高辭職、持股5%以上股東頻繁減持股份和會計師事務所出具非標準意見的審計報告的情況;舞弊的手段更傾向偽造一整套完整的生產、銷售證據鏈條以規避監管風險,或故意采取錯誤的會計估計進行收入或費用的確認,以此來調節利潤;財務舞弊的發生一般是由上市公司高層管理團隊有意或無意的作為或不作為造成。

關鍵詞:財務舞弊;上市公司;舞弊動因;舞弊手段

0 引言

財務舞弊已經受到公眾、媒體和監管機構的廣泛關注,對幾乎所有公司的利益相關者和整個經濟產生了巨大而深遠的影響。根據國際舞弊審查員協會(ACFE)2018年發布的數據,企業每年因欺詐而損失約5%的收入,這相當于每年損失74萬億美元的全球生產總值。財務舞弊不僅損害公司本身的利益,而且對資本市場也會產生惡劣影響。安然、奎斯特和雷曼兄弟等公司發生的備受矚目的舞弊事件引發了公眾對資本市場信任度的下降。作為世界第二大經濟體,中國在過去十年也發生了一系列財務報表造假案件,其中包括銀廣夏、科龍、兩面針等企業,造成了前所未有的投資者信心危機[1]。現在,財務舞弊是我國投資者關注的主要問題,我國監管機構面臨著解決這一不當行為的嚴峻挑戰。本文通過案例分析,探尋了證監會發現上市公司財務舞弊的線索、手段、動因和涉及的舞弊高管人員特點。

1 文獻綜述

1.1 財務舞弊的定義

財務舞弊是被審計單位的管理層、員工或第三方利用欺詐手段獲取不正當或非法利益的故意行為,包含對財務信息出具虛假報告和侵占資產兩種類型。目的是通過故意編制和傳播嚴重錯報的財務報表來欺騙或誤導財務報表的使用者,如投資者和債權人。雖然錯報和舞弊都會導致財務報表列報錯誤,但二者的本質區別在于潛在行為的故意性(見《中國注冊會計師審計準則第1141號——財務報表審計中對舞弊的考慮》)。Safiq和Seles[2]認為,財務舞弊是造成損失最大的舞弊類型。

1.2 財務舞弊的手段

財務舞弊的方式多種多樣,包括:①偽造、篡改重要財務記錄、證明文件或業務交易;②對編制財務報表的事項、交易、賬戶或者其他重要信息存在重大故意錯報、遺漏或者虛假陳述;③對計量、確認和報告經濟事項和業務交易的會計準則、政策和方法,故意誤用、故意曲解和錯誤執行;④對會計準則、原則、實務及相關財務信息故意不披露或者披露不充分;⑤通過不正當的盈余管理使用激進的會計手法;⑥延遲(或提前)確認業務交易事項[3]。

1.3 財務舞弊的動因

財務舞弊的動因可以總結為壓力和激勵。壓力包括:財務穩定性或盈利能力受到威脅,這些威脅可能來自于激烈的市場競爭、技術變化、產品過時、客戶需求下降、經營虧損、新的會計政策或監管要求等。過高的業績壓力,例如外界對公司收入和利潤過高預期,想要獲得上市資格或防止退市等。激勵包括:個人業績激勵,如與每股收益、息稅前收益和銷售增長等會計結果掛鉤的業績激勵;資本市場激勵,包括以更優惠的條件獲得新的融資,提高基于股權的薪酬的價值,以及從內幕交易中獲利等[4]。

2 案例分析

2.1 案例選擇

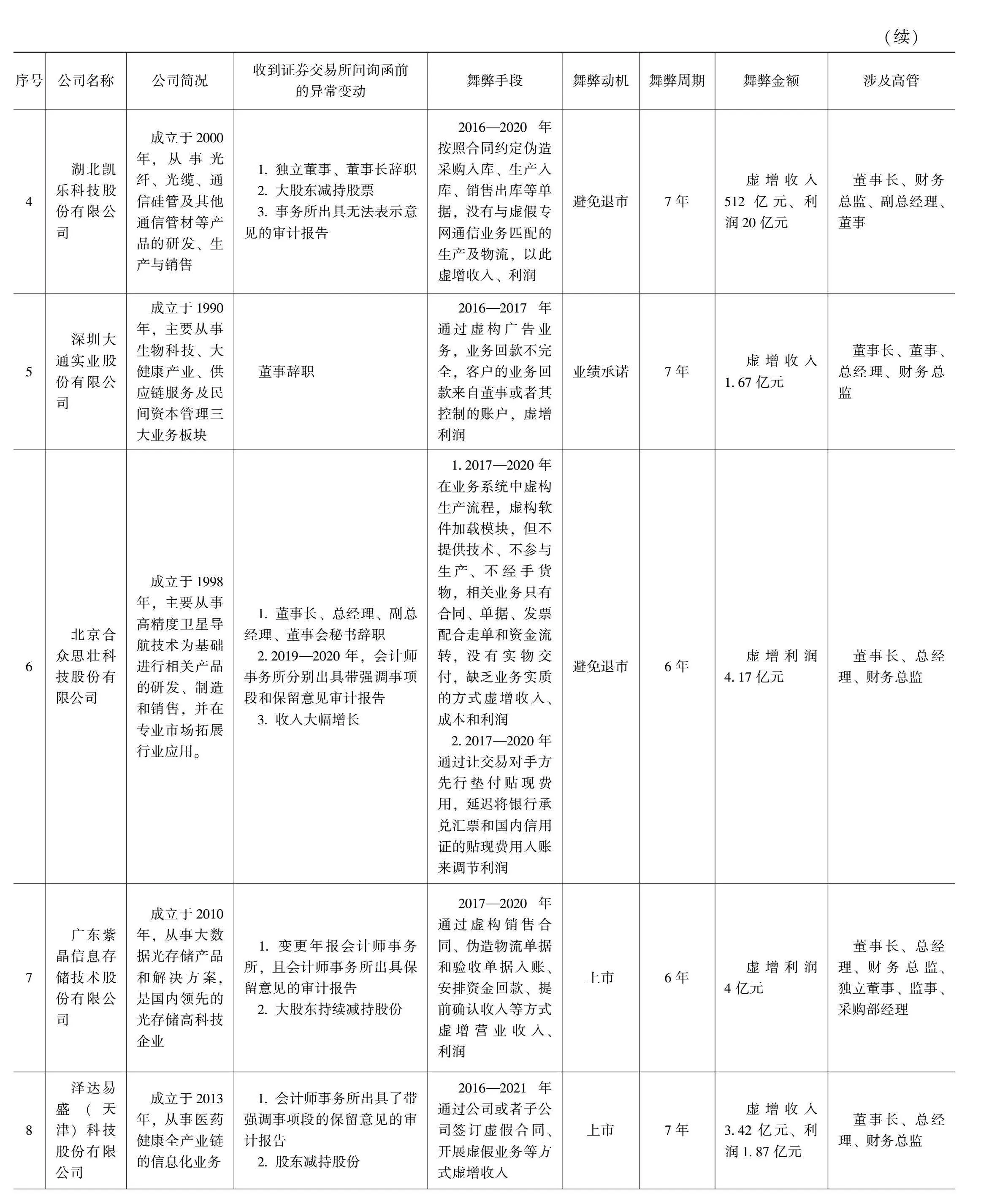

王茜[5]認為當前財務舞弊方式與手段已經發生較大變化,隨著監管制度和方式的不斷升級,舞弊的手段呈現更加隱蔽和完善的特點,財務舞弊不僅需要系統謀劃和操作,覆蓋采購、生產、銷售等各個環節,也需要長時間安排和運作,進行鋪墊。因此,為研究調查最新的財務舞弊手段,本文按照處罰時間順序選取了在2023年被證監會處罰的10家案例公司,這些公司的舞弊普遍具有造假周期長、涉案金額大、手段隱蔽等特點。10個案例的基本情況見表1。

2.2 調查結論

2.2.1 財務舞弊被發現的時間普遍較長

發現財務舞弊的平均時間在不同的研究中有所不同,Summers和Sweeney[6]發現,從產生欺詐行為到被發現的平均時間為3年。Brennan 和Mcgrath[3]則認為大部分財務舞弊在1年以內被發現,王茜[5]認為財務舞弊至少持續3個會計周期。表1顯示,發現虛假財務報表所需的時間因個別情況而異,但10家上市公司從造假開始到證監會確定財務舞弊行為的平均時間為6年(以初次財務造假到收到處罰決定書為準),個別案例舞弊周期甚至長達11年,造假金額最高超過500億元,總體而言呈現發現時間長、涉案金額大的特點。

2.2.2 財務報表舞弊的線索

通過追溯查詢發生財務舞弊的上市公司在收到證券交易所問詢函之前1~2年披露的公告,發現財務舞弊似乎有跡可循。10家企業中,有7家企業在交易所開展調查之前出現董監高辭職現象;有7家企業臨時更換年報審計事務所或會計事務所出具非標準審計報告意見;有3家企業收入、利潤異常大幅增長,有7家企業發生持有5%股份以上股東減持股份或股票異常波動現象。

雖然有部分審計師認為審計人員進行審計的目的并非尋找舞弊行為,而是評判財務報表是否按照會計準則編制,但不可否認的是,會計師事務所在財務舞弊的發現中起到了不可忽視的作用,大部分財務報表的異常情況首先是被會計師事務所發現,然后引起證券交易所對公司的關注,從而發現財務舞弊。另外董監高辭職、股東頻繁減持股份均在一定程度上反映了公司可能存在經營不善、陷入財務危機等困境,也為監管機構和投資者發現財務舞弊提供了線索。

2.2.3 財務舞弊的手段

Brennan 和Mcgrath[3]發現最常見的財務舞弊方法是虛增收入,包括偽造銷售額、調節折舊等。從表1來看,大部分財務造假手段已經從過去偽造單項合同、單據等轉變為更為偽造完整的業務流程,最為常見的手段是與關聯方開展自循環業務,10家企業中有8家企業通過與關聯方簽訂合同、單據、發票、配合走單和資金流轉等程序,偽造一整套完整的生產、銷售證據鏈條,以此規避監管風險,財務舞弊因此呈現出業務更加真實、手段更為隱蔽、流程更為完整的特征。這與王茜[5]的調查一致,她認為財務舞弊不僅是虛構一套邏輯嚴密的報表,更重要的是根據審計程序虛構交易和記賬憑證,以達到較高的隱蔽性。

同時,交易所對財務舞弊的判斷也呈現實質重于形式的特點,不僅關注企業資金流向情況,而且關注貨物生產、交付和物流等實物流轉的真實性。比如澤達易盛面對證監會財務造假的指控辯稱:“公司資金流未形成閉環,業務有商業背景、項目情況、實際發生人工成本、相應外部協助開發、實物交付等證據可以佐證相關業務不是虛假業務。”但證監會通過相關記賬情況、記賬憑證、當事人陳述、相關證人證言、相關公司情況說明、資金流水、工商資料、相關業務合同等證據綜合分析,仍予以認定。再比如,深藍通訊和瑞斯康達均因虛假自循環的專網通信業務虛增收入,證監會判定深藍迅通以生產型企業的名義加入專網通信業務鏈條,但其真實身份是作為墊資方,以先向上游供應商支付大部分預付款,向下游客戶收取少許預付款,待交貨完成后,下游客戶再向深藍迅通支付剩余貨款的方式為關聯方提供墊付資金。瑞斯康達則是“以銷定產”,先與下游簽訂銷售合同,再根據事先談好的毛利率倒算采購單價,與上游簽訂數量一致的采購合同,屬于沒有業務實質的虛假自循環業務。

除此以外,由于會計準則中對于收入、費用的確認存在一定程度的估計,上市公司還可以通過提前確認收入、虛記銀行利息收入、不按審定金額調整項目收入、虛增項目完工進度、讓交易對手方先行墊付貼現費用,延遲將銀行承兌匯票和國內信用證的貼現費用入賬等手段來調節收入和利潤,這些手段比編造銷售合同、偽造銀行流水等造假手段更為隱蔽,而且如果被發現,也可以推脫為會計估計不準確、會計人員存在疏忽,將數字的錯誤定性為財務錯報而非故意造假。

2.2.4 舞弊的動機

從證監會的行政處罰以及上市公司公開信息來看,很難了解到上市公司舞弊動因中的個人因素(董監高)。僅從公司層面的動因分析,公司財務舞弊的主要動機之一為公司連續虧損,害怕觸發退市機制,或難以完成業績承諾。正如Rezaee[7]所說,當公司處于財務困境時,通過提供誤導性財務信息來從事財務報表欺詐的動機會增加;另一個主要動機則為爭取上市以期在資本市場獲得融資便利。

2.2.5 涉及的高管

從證監會的處罰情況來看,財務舞弊幾乎都與董事長、財務總監有關,其他通常涉及財務舞弊的個人包括董事會成員、監事會成員、其他高級副總裁和業務高管。在處罰決定書中,大部分涉案人員以沒有財務專業背景、不負責信息披露和財務工作、無法對業務是否具有實質進行專業判斷等緣由為自己進行辯護。如瑞斯康達副總經理辯稱:“我沒有能力知悉專網通信是無業務實質的虛假自循環業務,兩個下游企業均有軍方背景,其中一個是國有獨資企業。并且我也沒有財務專業背景、不負責信息披露和財務工作。”但眾所周知,大多數財務舞弊的發生是在包括董事長、總經理、財務總監等在內的高層管理團隊的參與、鼓勵、批準和了解下發生的。換句話說,財務舞弊更多是由上市公司高層管理團隊有意或無意的作為或不作為造成的。這也是公司高管對財務舞弊造成的損失負責并受到處罰的依據和理由。

3 結論和建議

本文通過分析得出當前財務舞弊普遍存在時間長、造假金額大的特點,社會危害性大。財務舞弊與公司董監高高度相關,并在被發現之前普遍存在部分董監高辭職、股東頻繁減持現象,以及大部分財務舞弊首先被會計事務所發現。可以看出,財務舞弊的手段愈加系統、隱蔽,涵蓋原材料采購、生產到銷售的各個環節。舞弊的動機多為避免連續虧損和上市融資。圍繞以上調查結果,對于財務舞弊,本文提出如下建議:

3.1 強化外部審計

許多研究表明,第一,財務舞弊與企業文化息息相關[8-9],因為財務舞弊發生在內部,需要高級管理團隊中不止一名成員串通“做假賬”;第二,財務舞弊往往都是從上到下的,企業員工無法抵抗來自上級的壓力;第三,由于財務信息的一致性,隨著企業人員的更替,舞弊可能會持續超過一個管理團隊的任期。因此,對于財務舞弊而言,完善內部控制的意義可能不大。鑒于會計師事務所在財務舞弊發現過程中的卓越貢獻,本文認為應該充分發揮審計機構“吹哨人”的作用,不僅對企業財務情況進行形式審查,而應該對發現蛛的絲馬跡進行持續深挖。

3.2 強化監管

根據調查結果顯示,大部分財務舞弊是由會計師事務所對公司發表了非標準意見的審計報告,為交易所提供了調查舞弊的線索。而交易所自己主動發現上市公司財務舞弊的占比較小,因此,本文認為證券交易所也應該提升發現企業財務舞弊的能力,比如建立財務數據監管系統,要求上市公司按季或按年進行數據填報,對于收入、利潤、應收賬款等進行自動分析,重點關注財務數據異常波動的企業等。

3.3 完善舉報人機制

Baker等[8]認為,舉報是向監管機構通報舞弊行為的最常見方法,在所有發現的舞弊行為中,有40%是由舉報人舉報發現的,例如金錢獎勵已被證明是美國舉報人的重要激勵措施,它不僅可以激勵舉報人,還可以幫助抵消舉報人面臨的潛在后果,如企業的報復。因此本文認為可以學習國外經驗,開放舉報通道并對舉報人提供豐厚的經濟激勵,允許個人向監管機構舉報公司或資本市場的不法行為,然后監管機構可以獨立調查這些指控。

4 結語

當前財務舞弊問題屢禁不止,并造成了嚴重的社會危害,這些舞弊丑聞不禁讓人們懷疑上市公司財務報表是否可信,審計人員的作用是什么?大多數上市公司都有負責任的公司治理、可靠的財務報告流程、有效的審計職能,能夠以道德和合法的方式開展業務,并通過不斷改進提高盈利的質量和規模。然而,“做假賬”和相關的審計失敗導致的財務報表欺詐報告的普遍存在,削弱了公眾對上市公司的信心,未來還需要進一步強化財務舞弊治理,并提高企業對于如實披露財務數據的社會責任心,共同構造健康良好的市場環境。

參考文獻

[1]WANG Y,YU M,GAO S. Gender diversity and financial statementfraud[J]. Journal of Accounting and Public Policy,2022,41(2):106903.

[2]SAFIQ M,SELES W.The effects of external pressures,financial targets and financial distress on financial statement fraud[R]//5th Annual International Conference on Accounting Research (AICAR 2018).Paris:Atlantis Press,2019:57-61.

[3]BRENNAN N M,MCGRATH M. Financial statement fraud:Some lessons from US and European casestudies[J]. Australian Accounting Review,2007,17(42):49-61.

[4]YOUNG S D. Financial statement fraud: motivation, methods, and detection[R]//Corporate Fraud Exposed:A Comprehensive and Holistic Approach.Bingley:Emerald Publishing Limited,2020:321-339.

[5]王茜.基于控制權私利的虛構交易業務財務舞弊研究[J].財會通訊,2023(20):116-120.

[6]SUMMERS S L,SWEENEY J T.Fraudulently misstated financial statements and insider trading:an empirical analysis[J].Accounting Review,1998(1):131-146.

[7]REZAEE Z. Causes,consequences,and deterence of financial statement fraud[J]. Critical Perspectives on Accounting,2005,16(3):277-298.

[8] BAKER H K,PURDA-HEELER L,SAADI S.Corporate fraud exposed:a comprehensive and holistic approach[M]. Leeds:Emerald Publishing Limited,2020.

[9] CHAPPLE L,WALSH K,SHEN Y.Corporate fraud exposed:a comprehensive and holistic approach[J].Corporate Culture and Fraud,2020(4):85-106.

收稿日期:2023-12-19

作者簡介:

陳雪,女,1993年生,碩士研究生,注冊會計師,主要研究方向:財務舞弊。