物流服務(wù)標(biāo)準(zhǔn)化如何影響企業(yè)內(nèi)部薪酬差距?

2024-09-25 00:00:00趙彥鋒譚雨馨

財(cái)務(wù)管理研究 2024年9期

摘要:適當(dāng)縮小企業(yè)管理層與普通員工之間薪酬差距是實(shí)現(xiàn)共同富裕目標(biāo)的重要路徑,現(xiàn)有研究聚焦薪酬差距效應(yīng)而較少涉及其影響因素。利用我國(guó)A股上市公司2008—2021年度數(shù)據(jù),考察了物流服務(wù)標(biāo)準(zhǔn)化對(duì)企業(yè)內(nèi)部薪酬差距的影響。研究發(fā)現(xiàn),物流標(biāo)準(zhǔn)化具有抑制內(nèi)部薪酬差距的效應(yīng);降低代理成本、改善信息環(huán)境是其作用機(jī)制;二者關(guān)系存在異質(zhì)性,在外部審計(jì)監(jiān)督較弱、管理層過(guò)度自信的樣本中,物流服務(wù)標(biāo)準(zhǔn)化降低內(nèi)部薪酬差距的效果更顯著;就經(jīng)濟(jì)后果而言,物流服務(wù)標(biāo)準(zhǔn)化通過(guò)增強(qiáng)或改善薪酬差距影響,提升企業(yè)價(jià)值。希望上述結(jié)果既能從物流服務(wù)標(biāo)準(zhǔn)化角度拓展薪酬差距影響因素的研究,又能為企業(yè)縮小薪酬差距、政府推進(jìn)物流服務(wù)標(biāo)準(zhǔn)化建設(shè)提供參考 。

關(guān)鍵詞:物流服務(wù)標(biāo)準(zhǔn)化;內(nèi)部薪酬差距;代理成本;信息環(huán)境

0 引言

實(shí)現(xiàn)全體人民共同富裕是中國(guó)式現(xiàn)代化的本質(zhì)要求。黨的二十大報(bào)告提出“共同富裕是中國(guó)特色社會(huì)主義的本質(zhì)要求”,為推進(jìn)實(shí)現(xiàn)“共同富裕”戰(zhàn)略,我國(guó)分配制度持續(xù)優(yōu)化。從改革開(kāi)放初期單一的按勞分配制度,到黨的十五大“堅(jiān)持按勞分配為主體,多種分配方式并存的制度”,再到近年來(lái)的三次分配制度改革,優(yōu)化收入分配體系對(duì)縮小不同群體之間的收入差距具有重要意義。作為勞動(dòng)收入來(lái)源微觀主體的企業(yè)內(nèi)部薪酬安排屬于初次分配,其差距大小通過(guò)影響員工公平感知而影響企業(yè)效率,共同富裕目標(biāo)的提出凸顯了企業(yè)內(nèi)部薪酬安排及其差距研究的重要性。

薪酬差距的激勵(lì)效應(yīng)備受學(xué)界重視。然而,過(guò)大的企業(yè)內(nèi)部薪酬差距,不僅不能發(fā)揮激勵(lì)效應(yīng)[1],而且還會(huì)負(fù)面影響企業(yè)業(yè)績(jī)[2],進(jìn)而導(dǎo)致企業(yè)社會(huì)責(zé)任履行水平降低[3]。現(xiàn)有研究聚焦薪酬差距經(jīng)濟(jì)效應(yīng),僅有少數(shù)研究考察了內(nèi)外部環(huán)境對(duì)薪酬差距的影響。公司內(nèi)部因素中,人力資源作為企業(yè)內(nèi)部的重要組成部分,勞動(dòng)者身份[4]和背景[5]不同會(huì)影響企業(yè)內(nèi)部薪酬差距;人工智能等現(xiàn)代信息技術(shù)的更新在引發(fā)勞動(dòng)崗位更迭[6]的同時(shí),也會(huì)擴(kuò)大不同人群的收入差距。外部因素也會(huì)影響企業(yè)內(nèi)部薪酬差距。國(guó)家稅

收政策作為一種有效地外部監(jiān)督手段,可以充分發(fā)揮治理作用[7],縮小內(nèi)部薪酬差距[8];數(shù)字化轉(zhuǎn)型作為信息時(shí)代快速發(fā)展的必由之路,也能通過(guò)租金分享進(jìn)而影響企業(yè)內(nèi)部薪酬差距[9]。

隨著互聯(lián)網(wǎng)革命和全球經(jīng)濟(jì)一體化步伐的加快,我國(guó)傳統(tǒng)的交通運(yùn)輸、倉(cāng)儲(chǔ)、流通加工及信息等企業(yè)紛紛向物流業(yè)進(jìn)軍,物流及其相關(guān)產(chǎn)業(yè)越來(lái)越成為經(jīng)濟(jì)發(fā)展中的一塊重要版圖。早在2009年,國(guó)家就提出了振興物流產(chǎn)業(yè)的規(guī)劃,明確要求加快發(fā)展國(guó)際物流和保稅物流、加強(qiáng)物流基礎(chǔ)設(shè)施建設(shè)、提高物流標(biāo)準(zhǔn)化程度和信息化水平。因此,為培育和發(fā)展中國(guó)的物流產(chǎn)業(yè),物流服務(wù)標(biāo)準(zhǔn)化的建設(shè)勢(shì)在必行。現(xiàn)有文獻(xiàn)主要探討了物流服務(wù)標(biāo)準(zhǔn)化宏觀與微觀經(jīng)濟(jì)后果,認(rèn)為加快標(biāo)準(zhǔn)體系建設(shè),大力實(shí)施標(biāo)準(zhǔn)化戰(zhàn)略,從宏觀上對(duì)我國(guó)商貿(mào)流通業(yè)的發(fā)展[10-11]和經(jīng)濟(jì)增長(zhǎng)的助推[12]具有重要而深遠(yuǎn)的意義。就微觀影響而言,物流服務(wù)標(biāo)準(zhǔn)化能夠提升企業(yè)現(xiàn)金管理效率[13]、增加企業(yè)價(jià)值[14]、促進(jìn)企業(yè)創(chuàng)新[15]與分工水平的提升[16]。然而,現(xiàn)有研究尚未關(guān)注標(biāo)準(zhǔn)化對(duì)企業(yè)內(nèi)部薪酬差距的影響,而物流服務(wù)標(biāo)準(zhǔn)化能夠提高信息透明度、降低代理成本而影響內(nèi)部薪酬差距。

本文利用我國(guó)A股上市公司2008—2021年度數(shù)據(jù),考察物流服務(wù)標(biāo)準(zhǔn)化對(duì)內(nèi)部薪酬差距的影響,可能的貢獻(xiàn)在于:第一,豐富了物流服務(wù)標(biāo)準(zhǔn)化經(jīng)濟(jì)后果的研究。以往關(guān)于物流服務(wù)標(biāo)準(zhǔn)化的經(jīng)濟(jì)后果研究大多集中于企業(yè)財(cái)務(wù)狀況或供應(yīng)鏈體系,而本文則從該政策的治理機(jī)制出發(fā),探究其對(duì)內(nèi)部薪酬差距的影響,豐富了物流服務(wù)標(biāo)準(zhǔn)化這一政策所帶來(lái)的治理效用,肯定了政府在流通體系建設(shè)中的重要作用。第二,補(bǔ)充了企業(yè)薪酬差距外部影響因素的文獻(xiàn)。現(xiàn)有關(guān)于薪酬差距影響因素的文獻(xiàn)主要聚焦企業(yè)內(nèi)部因素,少數(shù)關(guān)于薪酬差距外部影響因素的研究也大多與稅收緊密相連。本文則從物流領(lǐng)域的相關(guān)政策作為切入點(diǎn),為企業(yè)薪酬差距的成因提供新經(jīng)驗(yàn)證據(jù)。第三,深化了物流服務(wù)標(biāo)準(zhǔn)化影響企業(yè)決策機(jī)制的認(rèn)知。區(qū)別于現(xiàn)有研究大多關(guān)乎融資約束與流通成本的作用機(jī)制,本文則選取信息透明度與代理成本作為物流服務(wù)標(biāo)準(zhǔn)化的作用機(jī)制,為進(jìn)一步完善其作用機(jī)制提供有益思考。

1 制度背景與理論分析

1.1 制度背景

構(gòu)建“以國(guó)內(nèi)大循環(huán)為主,國(guó)內(nèi)國(guó)際雙循環(huán)相互促進(jìn)”的新發(fā)展格局,關(guān)鍵在于“循環(huán)”,而“循環(huán)”的構(gòu)建與完善離不開(kāi)現(xiàn)代化的流通體系。2020年中央財(cái)經(jīng)委員會(huì)第八次會(huì)議指出,要統(tǒng)籌推進(jìn)現(xiàn)代流通體系硬件和軟件建設(shè),就要把現(xiàn)代流通業(yè)的軟硬件結(jié)合起來(lái)。我國(guó)流通系統(tǒng)的建設(shè)分為硬件與軟件兩個(gè)方面的建設(shè),“硬件建設(shè)”指的是以高速公路、高速鐵路為代表的運(yùn)輸系統(tǒng)的建設(shè),“軟件建設(shè)”則是以流通系統(tǒng)的制度、規(guī)范及相應(yīng)的標(biāo)準(zhǔn)為重點(diǎn)。標(biāo)準(zhǔn)化作為信息采集、處理、交換、共享、應(yīng)用的基礎(chǔ),讓更多的信息被采納和廣泛傳輸應(yīng)用,同時(shí)讓分布在不同地理區(qū)域的物流活動(dòng)參與者精準(zhǔn)提取和應(yīng)用。因此,物流服務(wù)標(biāo)準(zhǔn)化是中國(guó)政府為提高流通效率,降低流通環(huán)節(jié)的各項(xiàng)費(fèi)用,打造高質(zhì)量的現(xiàn)代化供應(yīng)鏈而對(duì)流通系統(tǒng)實(shí)施的一種戰(zhàn)略性的制度安排。深化物流服務(wù)標(biāo)準(zhǔn)化建設(shè),不僅可以規(guī)范物流活動(dòng),保證信息流通的效率和暢通,還能在供應(yīng)鏈體系建設(shè)等方面起到重要的作用。

物流標(biāo)準(zhǔn)化是運(yùn)輸、裝卸、包裝、儲(chǔ)存、信息管理等流通過(guò)程中相關(guān)標(biāo)準(zhǔn)的總稱(chēng)[17],具體內(nèi)容包括與物流技術(shù)和物流管理方面相關(guān)的標(biāo)準(zhǔn)的制定、發(fā)布和實(shí)施,是對(duì)整個(gè)物流標(biāo)準(zhǔn)體系的統(tǒng)一。我國(guó)從2014年開(kāi)始在全國(guó)范圍內(nèi)開(kāi)展物流服務(wù)標(biāo)準(zhǔn)化試點(diǎn)工作,到現(xiàn)在已經(jīng)在32個(gè)城市開(kāi)展了3個(gè)批次試點(diǎn),具體見(jiàn)表1。

其中,《財(cái)政部辦公廳 商務(wù)部辦公廳 國(guó)家標(biāo)準(zhǔn)委辦公室關(guān)于2016年開(kāi)展物流標(biāo)準(zhǔn)化試點(diǎn)工作的通知》中明確指出,要夯實(shí)物流標(biāo)準(zhǔn)化工作基礎(chǔ),必須發(fā)揮企業(yè)主體作用,鼓勵(lì)企業(yè)制定并應(yīng)用嚴(yán)于國(guó)家標(biāo)準(zhǔn)、行業(yè)標(biāo)準(zhǔn)的企業(yè)標(biāo)準(zhǔn)體系,形成核心競(jìng)爭(zhēng)力。此外,還要發(fā)揮行業(yè)協(xié)會(huì)、聯(lián)盟機(jī)構(gòu)的優(yōu)勢(shì)作用,搭建交流平臺(tái)加強(qiáng)標(biāo)準(zhǔn)宣傳,制定并推廣團(tuán)體標(biāo)準(zhǔn),總結(jié)推廣先進(jìn)案例及創(chuàng)新經(jīng)驗(yàn)。與企業(yè)直接對(duì)接的政策模式不僅有助于企業(yè)享受政策所帶來(lái)的益處,而且為企業(yè)乃至地區(qū)的發(fā)展提供了動(dòng)力。

1.2 理論分析與研究假設(shè)

信息不對(duì)稱(chēng)與代理沖突是內(nèi)部薪酬差距形成的主要原因。信息不對(duì)稱(chēng)問(wèn)題誘發(fā)管理層在業(yè)績(jī)?cè)u(píng)價(jià)時(shí)主導(dǎo)自利性薪酬契約機(jī)制而拉大薪酬差距,代理問(wèn)題則使管理層利用過(guò)度權(quán)利威脅董事會(huì)的薪酬設(shè)計(jì)來(lái)進(jìn)一步影響內(nèi)部薪酬差距。而物流服務(wù)標(biāo)準(zhǔn)化改革試點(diǎn)工作中明確提出了對(duì)包裝標(biāo)準(zhǔn)化、配套設(shè)施設(shè)備標(biāo)準(zhǔn)化、流通綜合信息服務(wù)平臺(tái)標(biāo)準(zhǔn)化、創(chuàng)新循環(huán)共用與綠色發(fā)展模式等方面的要求。同時(shí),中央將為試點(diǎn)城市提供財(cái)政資金,以改進(jìn)其在物流服務(wù)標(biāo)準(zhǔn)化方面的薄弱環(huán)節(jié)和重點(diǎn)領(lǐng)域的建設(shè);省級(jí)主管部門(mén)則對(duì)試點(diǎn)城市開(kāi)展對(duì)口業(yè)務(wù)指導(dǎo)、工作督導(dǎo)和績(jī)效評(píng)價(jià)。這對(duì)于推動(dòng)試點(diǎn)城市進(jìn)一步落實(shí)國(guó)家相關(guān)政策,并制定地方配套支持政策具有積極作用。物流服務(wù)標(biāo)準(zhǔn)化可以有效改善企業(yè)所在地的信息流通環(huán)境,強(qiáng)化政府在政策實(shí)施中的監(jiān)督作用,從而對(duì)優(yōu)化信息環(huán)境、降低代理問(wèn)題而優(yōu)化內(nèi)部薪酬分配。

1.2.1 改善信息環(huán)境

較差的信息環(huán)境會(huì)導(dǎo)致信息不對(duì)稱(chēng)問(wèn)題的產(chǎn)生,使最優(yōu)薪酬契約機(jī)制失效[18],股東無(wú)法通過(guò)薪酬契約的方式準(zhǔn)確評(píng)價(jià)管理層的努力程度[19],導(dǎo)致企業(yè)內(nèi)部薪酬差距拉大[20]。也就是說(shuō),在信息環(huán)境越差,信息不對(duì)稱(chēng)問(wèn)題越嚴(yán)重的企業(yè),其內(nèi)部薪酬差距越大[21]。而物流標(biāo)準(zhǔn)化政策在實(shí)施過(guò)程中關(guān)于“流通綜合信息服務(wù)平臺(tái)標(biāo)準(zhǔn)化”提出了明確要求,在信息公開(kāi)方面具有天然優(yōu)勢(shì),能夠有效改善信息環(huán)境,緩解信息不對(duì)稱(chēng)[22]帶來(lái)的內(nèi)部薪酬差距擴(kuò)大問(wèn)題。這表明物流服務(wù)標(biāo)準(zhǔn)化能夠使更多的信息被廣泛傳輸[23]和精準(zhǔn)提取,在企業(yè)日常經(jīng)營(yíng)活動(dòng)中可以促進(jìn)相關(guān)信息公開(kāi)化、及時(shí)化、透明化[24-25],使股東和社會(huì)公眾快速了解公司狀況、管理層所作決策和工作進(jìn)展,充分發(fā)揮利益相關(guān)者的作用,有效地改善企業(yè)信息環(huán)境。

1.2.2 降低代理成本

企業(yè)內(nèi)部代理成本較高會(huì)導(dǎo)致薪酬差距的出現(xiàn)[26]。高管在擁有過(guò)度權(quán)利時(shí)往往會(huì)使企業(yè)的代理成本增加,進(jìn)而使內(nèi)部薪酬差距加大[27]。但當(dāng)存在外部監(jiān)督的情況下,出于企業(yè)聲譽(yù)的考量[28],管理者會(huì)對(duì)其利益侵占行為進(jìn)行約束。物流服務(wù)標(biāo)準(zhǔn)化作為一項(xiàng)戰(zhàn)略性制度安排,由中央提供資金、省級(jí)主管部門(mén)進(jìn)行評(píng)價(jià),在企業(yè)日常經(jīng)營(yíng)活動(dòng)中強(qiáng)化政府監(jiān)督力量,增加了管理層實(shí)施自利行為的風(fēng)險(xiǎn),同時(shí)也提升了管理層利用關(guān)聯(lián)交易等手段掩蓋代理成本的難度[8]。此外,標(biāo)準(zhǔn)化的實(shí)施使各個(gè)環(huán)節(jié)具有統(tǒng)一且明確的規(guī)范[16],削減了管理層的自由裁量權(quán),緩解了高管因利益侵占引起的代理沖突。這些影響都在一定程度上降低了企業(yè)的代理成本。因此,物流服務(wù)標(biāo)準(zhǔn)化有助于緩解代理沖突,降低由代理成本過(guò)高導(dǎo)致的內(nèi)部薪酬差距過(guò)大。

基于分析,本文提出以下假設(shè):

H1:物流服務(wù)標(biāo)準(zhǔn)化能夠縮小企業(yè)內(nèi)部薪酬差距。

H2:改善信息環(huán)境、降低代理成本是物流服務(wù)標(biāo)準(zhǔn)化影響內(nèi)部薪酬差距的機(jī)制。

2 研究設(shè)計(jì)

2.1 樣本選擇與數(shù)據(jù)來(lái)源

本文選取滬深A(yù)股2008—2021年上市公司為初始樣本,剔除物流行業(yè)及金融行業(yè)樣本,當(dāng)年交易狀態(tài)為ST、*ST的樣本,以及其他變量缺失樣本。經(jīng)過(guò)上述篩選,最終總樣本為30 818個(gè)有效的公司年度觀測(cè)。本文所需財(cái)務(wù)數(shù)據(jù)來(lái)自國(guó)泰安(CSMAR)數(shù)據(jù)庫(kù),對(duì)所有連續(xù)型變量進(jìn)行上下1%的Winsorize處理。

2.2 模型構(gòu)建

為檢驗(yàn)前文的研究假說(shuō),參考王雄元和譚建華[12]的研究,本文構(gòu)建多期雙重差分檢驗(yàn)?zāi)P停瑱z驗(yàn)國(guó)家物流服務(wù)標(biāo)準(zhǔn)化如何影響企業(yè)內(nèi)部薪酬差距。模型為

GAPi,t=α0+α1Lssi,t+α2Controlsi,t+μi+μt+εi,t (1)

式中,GAP為企業(yè)內(nèi)部薪酬差距;Lss為企業(yè)所在地區(qū)當(dāng)年是否加入物流服務(wù)標(biāo)準(zhǔn)化試點(diǎn);i為企業(yè);t為時(shí)間;Controls為控制變量集合。此外,本文在模型中控制公司(Firm)和年度(Year)固定效應(yīng)。

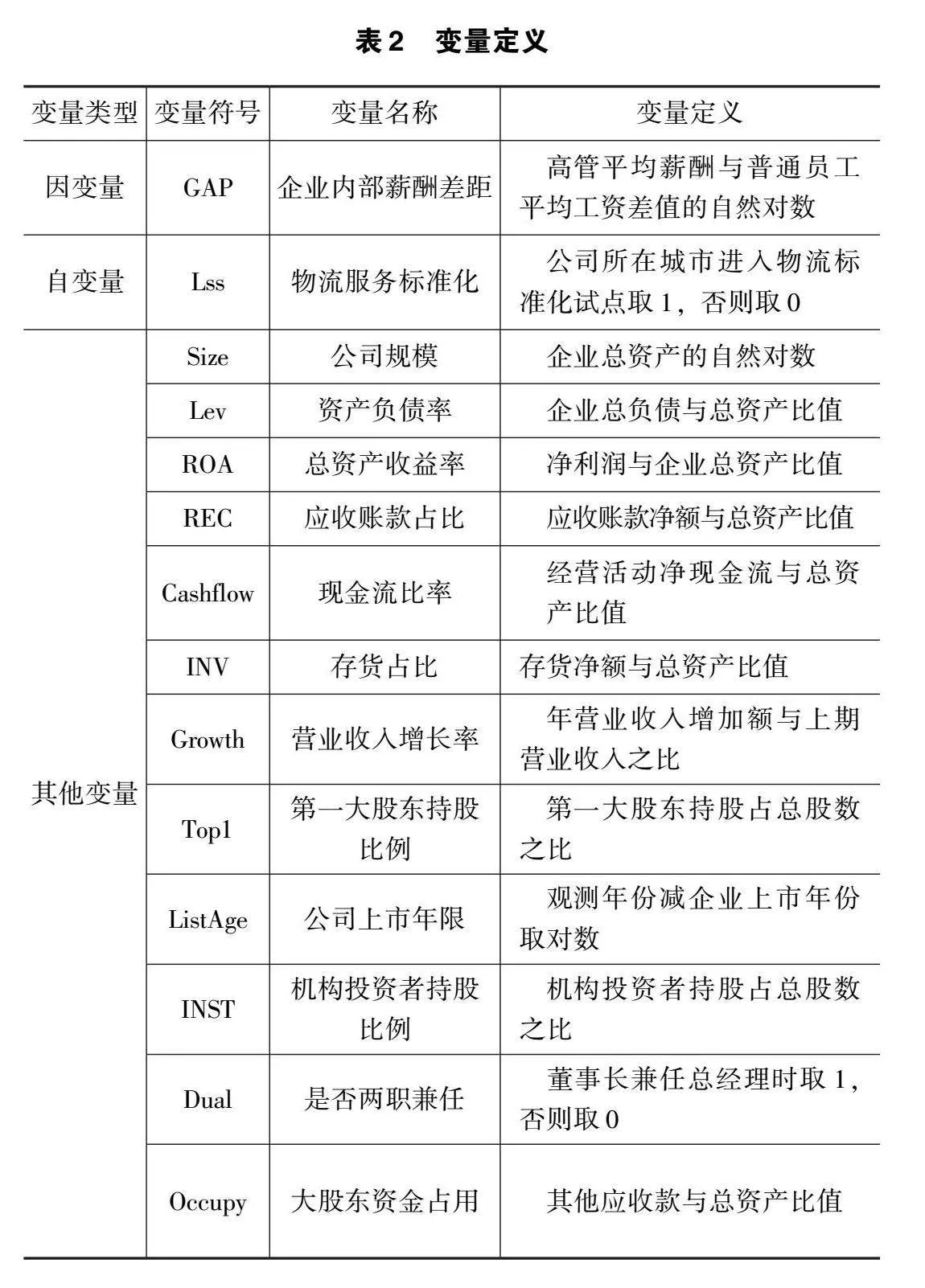

2.3 變量定義

2.3.1 企業(yè)內(nèi)部薪酬差距(GAP)

參考劉思彤等[29]的研究,選用高管平均薪酬與普通員工平均工資差值的自然對(duì)數(shù)作為內(nèi)部薪酬差距的代理變量,這一變量反映了公司中高級(jí)管理人員和一般雇員之間工資差距的絕對(duì)值,可以更直觀地顯示物流服務(wù)標(biāo)準(zhǔn)化的治理效果。

2.3.2 物流服務(wù)標(biāo)準(zhǔn)化(Lss)

該變量為啞變量,用于衡量公司所在城市是否進(jìn)入物流標(biāo)準(zhǔn)化試點(diǎn)。即:如果企業(yè)所處的城市i在t年加入了物流服務(wù)標(biāo)準(zhǔn)化試點(diǎn),那么對(duì)于該企業(yè)來(lái)說(shuō),t年及其之后各年的Lss取1,反之取0;如果企業(yè)i所處的城市在抽樣期內(nèi)始終未進(jìn)行過(guò)物流服務(wù)標(biāo)準(zhǔn)化,那么該企業(yè)樣本期的Lss均取0。

2.3.3 控制變量(Controls)

參考陳良銀等[30]的研究,本文控制以下變量:公司規(guī)模(Size)、資產(chǎn)負(fù)債率(Lev)、總資產(chǎn)收益率(ROA)、應(yīng)收賬款占比(REC)、現(xiàn)金流比率(Cashflow)、存貨占比(INV)、營(yíng)業(yè)收入增長(zhǎng)率(Growth)、第一大股東持股比例(Top1)、公司上市年限(ListAge)、機(jī)構(gòu)投資者持股比例(INST)、是否兩職兼任(Dual)、大股東資金占用(Occupy)等,具體見(jiàn)表2。

3 實(shí)證結(jié)果分析

3.1 描述性統(tǒng)計(jì)

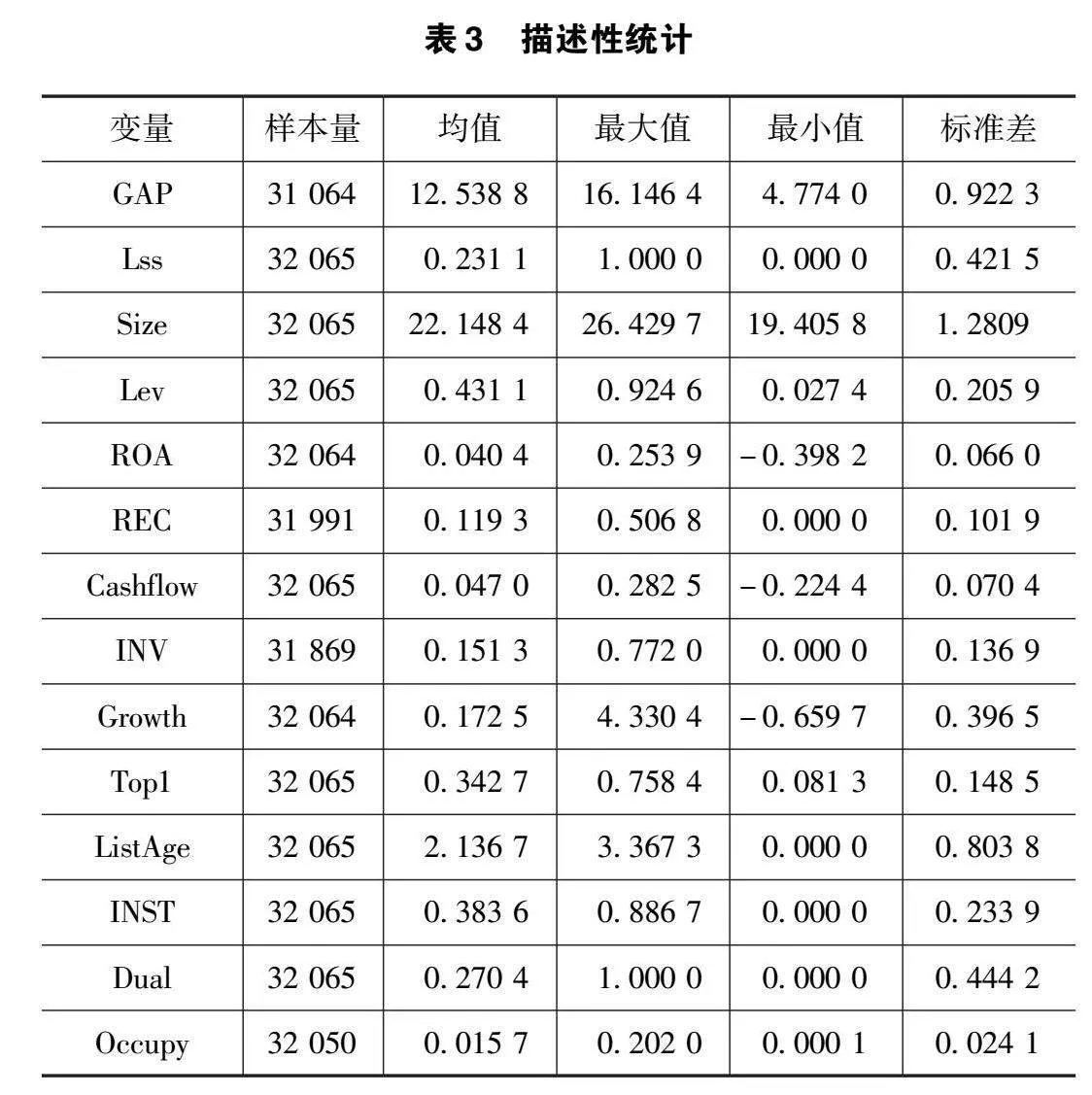

主要變量描述性統(tǒng)計(jì)見(jiàn)表3。內(nèi)部薪酬差距(GAP)的均值為12.538 8,與劉思彤等[29]的研究基本一致;標(biāo)準(zhǔn)差為0.922 3,表明不同樣本之間存在著較大的差異。物流服務(wù)標(biāo)準(zhǔn)化變量(Lss)均值為0.231 1,表明物流服務(wù)標(biāo)準(zhǔn)化政策實(shí)施所涉及的樣本數(shù)量占所有樣本的23.11%。其他變量的分布與相關(guān)文獻(xiàn)一致,不再贅述。

3.2 基本回歸結(jié)果與分析

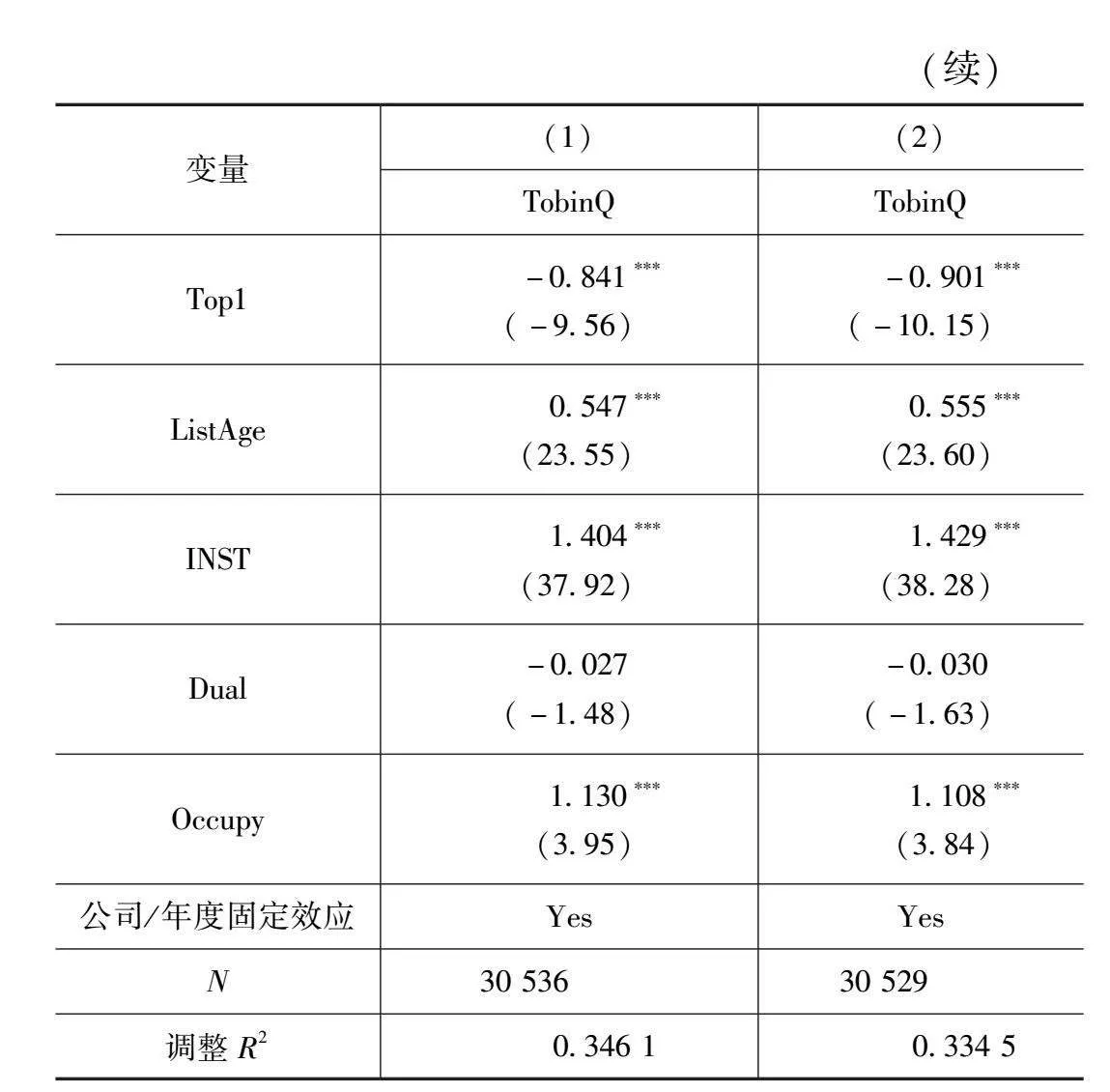

物流服務(wù)標(biāo)準(zhǔn)化(Lss)對(duì)企業(yè)內(nèi)部薪酬差距(GAP)影響的回歸結(jié)果見(jiàn)表4。列(1)僅引入年度和公司固定效應(yīng),物流服務(wù)標(biāo)準(zhǔn)化啞變量的回歸系數(shù)為-0.041(t值為-3.07),在1%的水平顯著為負(fù)。列(2)在列(1)的基礎(chǔ)上加入了其他控制變量,結(jié)果顯示Lss的回歸系數(shù)為-0.050(t值為-3.93),仍在1%的水平顯著為負(fù)。這表明,物流服務(wù)標(biāo)準(zhǔn)化這一政策的實(shí)施能夠顯著縮小企業(yè)內(nèi)部薪酬差距,符合理論預(yù)期。從經(jīng)濟(jì)角度來(lái)看,以列(2)為例,相對(duì)于未實(shí)施政策的對(duì)照組,在實(shí)驗(yàn)組被確定為物流服務(wù)標(biāo)準(zhǔn)化試點(diǎn)后,企業(yè)內(nèi)部薪酬差距縮小0.050,與樣本的平均薪酬差距12.538 8相比,下降了0.40%(0.050/12.538 8×100%)。因此,物流服務(wù)標(biāo)準(zhǔn)化具有抑制企業(yè)內(nèi)部薪酬差距的效應(yīng),驗(yàn)證了H1。

分別用普通員工薪酬(lnamp)與管理層薪酬(lnaep)替換模型(1)的因變量分析影響路徑,結(jié)果見(jiàn)表4列(3)、列(4)。物流服務(wù)標(biāo)準(zhǔn)化(Lss)的回歸系數(shù)均在1%的水平顯著為負(fù),但與普通員工薪酬相比,物流服務(wù)標(biāo)準(zhǔn)化對(duì)高管平均薪酬的降低作用更大,因此,降低高管薪酬是物流服務(wù)標(biāo)準(zhǔn)化縮小企業(yè)內(nèi)部薪酬差距的路徑。

3.3 穩(wěn)健性及內(nèi)生性檢驗(yàn)

3.3.1 穩(wěn)健性檢驗(yàn)

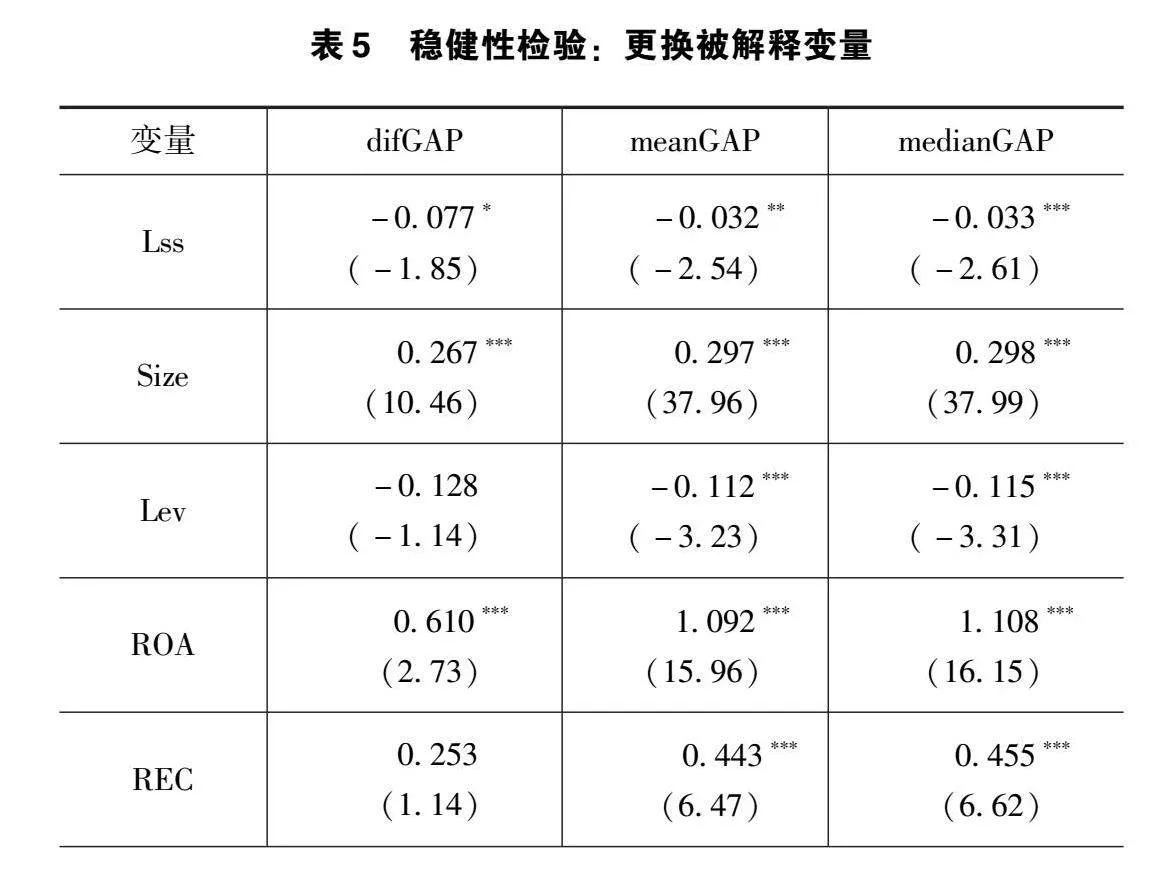

1.更換被解釋變量

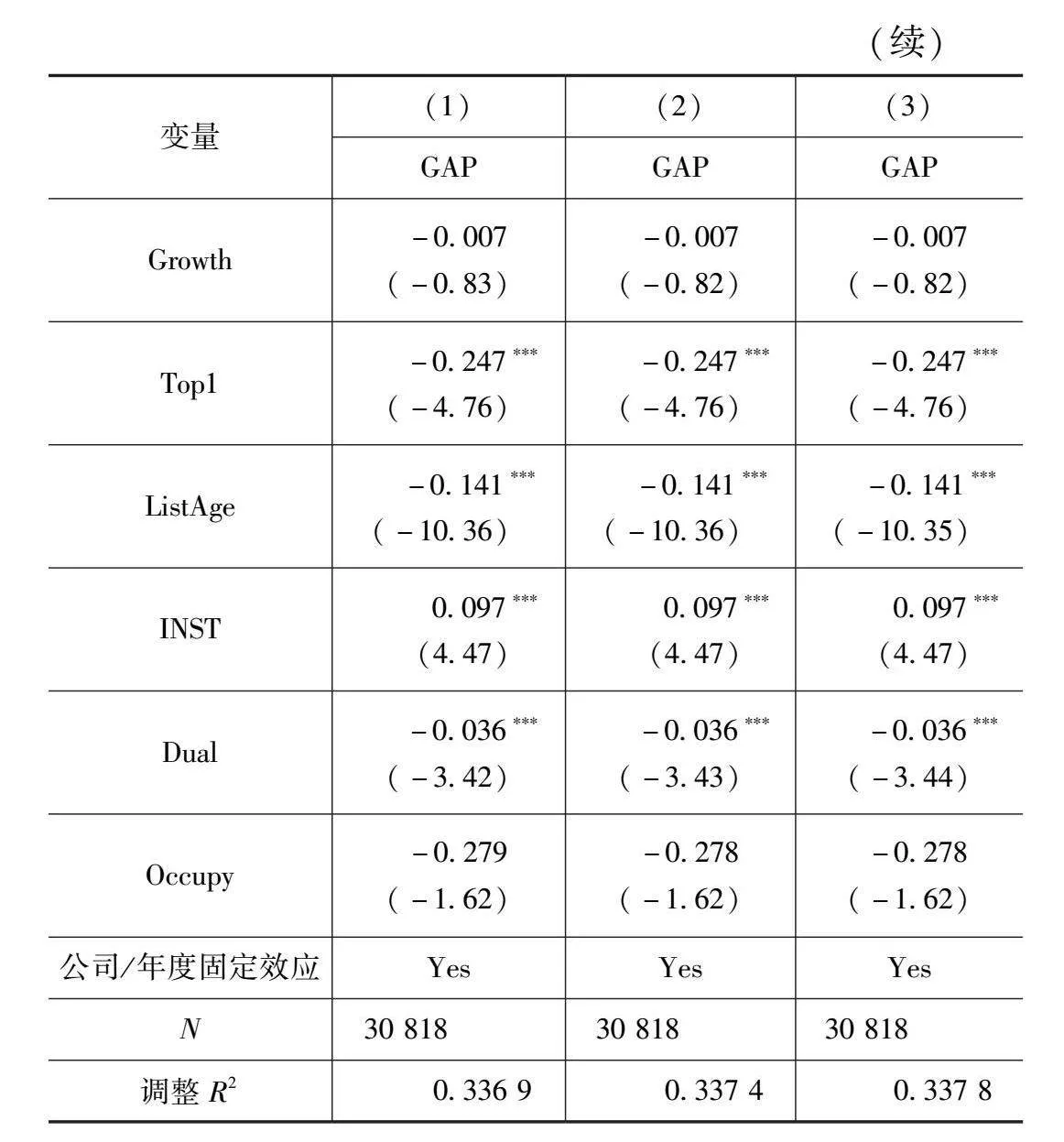

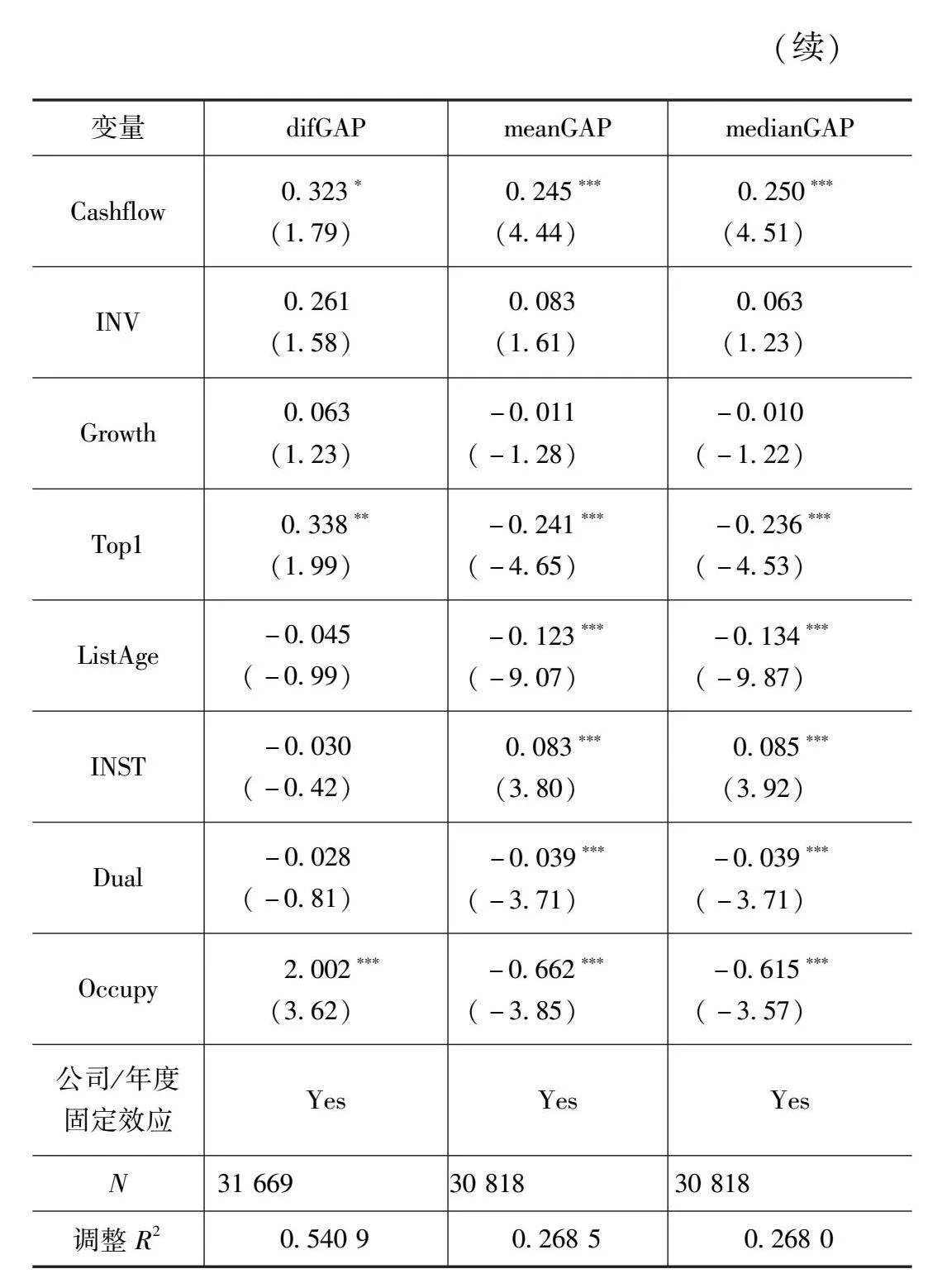

考慮到被解釋變量的衡量方式可能對(duì)回歸結(jié)果產(chǎn)生干擾,本文進(jìn)一步引入了其他估計(jì)企業(yè)內(nèi)部薪酬差距的計(jì)量方法,對(duì)模型的穩(wěn)健性進(jìn)行檢驗(yàn),以確保研究結(jié)論的可靠性。具體而言,本文采用高管平均薪酬與普通員工平均薪酬比值衡量?jī)?nèi)部薪酬差距(difGAP)。此外,由于不同行業(yè)的薪酬政策差距較大,本文擬通過(guò)行業(yè)均值和中位數(shù)對(duì)企業(yè)內(nèi)部薪酬差距進(jìn)行矯正,以期消除行業(yè)薪酬政策的干擾。引入了以下兩個(gè)估計(jì)變量:經(jīng)行業(yè)均值調(diào)整的薪酬差距(meanGAP)、經(jīng)行業(yè)中位數(shù)調(diào)整的薪酬差距(medianGAP)。將上述3種替換被解釋變量代入模型(1)回歸,結(jié)果見(jiàn)表5,物流服務(wù)標(biāo)準(zhǔn)化(Lss)回歸系數(shù)至少在10%及以上水平顯著為負(fù),結(jié)論穩(wěn)健。

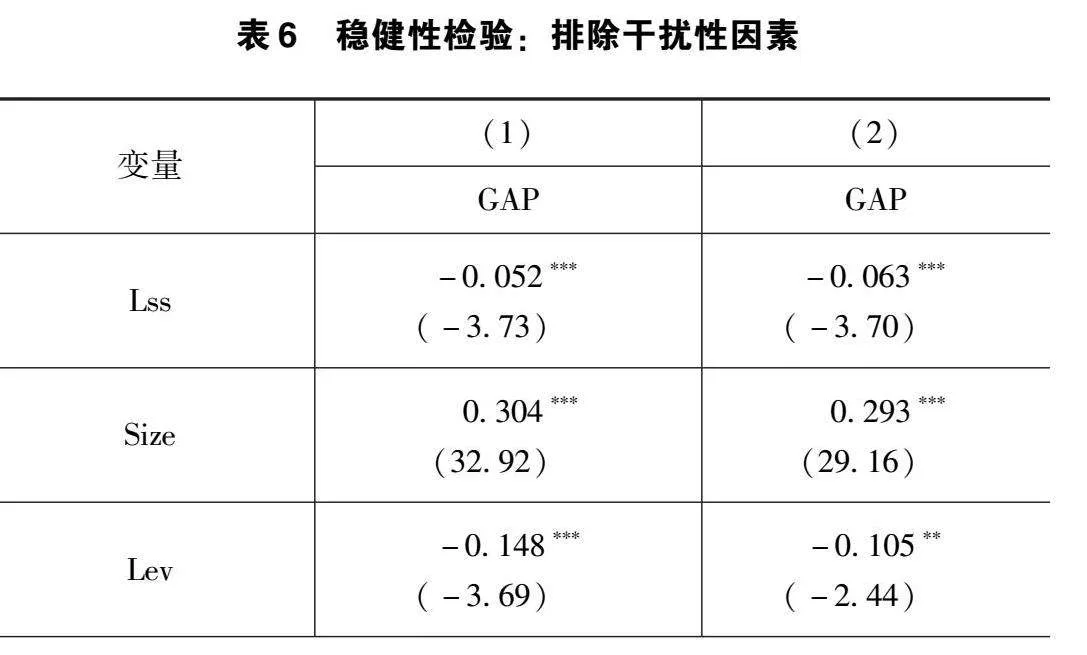

2.排除干擾性因素

考慮到本文的樣本區(qū)間存在新冠疫情影響,剔除2020年及以后年份的樣本,對(duì)模型(1)重新回歸。另外,在2009年、2014年,國(guó)家先后出臺(tái)了對(duì)央企高管薪酬的限制性規(guī)定,為消除該政策影響,剔除2009年、2014年所有樣本及國(guó)有企業(yè)樣本。排除干擾性因素的回歸結(jié)果見(jiàn)表6。

表6列(1)結(jié)果顯示,在剔除疫情因素的影響后,物流服務(wù)標(biāo)準(zhǔn)化(Lss)的回歸系數(shù)在1%的水平顯著為負(fù),說(shuō)明其對(duì)企業(yè)內(nèi)部薪酬差距(GAP)仍具有顯著的治理效應(yīng)。列(2)的結(jié)果顯示,在排除“限薪令”政策的干擾后,物流服務(wù)標(biāo)準(zhǔn)化對(duì)企業(yè)內(nèi)部薪酬差距的影響仍顯著為負(fù)。因此,結(jié)論具有穩(wěn)健性。

3.3.2 內(nèi)生性檢驗(yàn)

1.平行趨勢(shì)檢驗(yàn)

任何模型都有其適用范圍和前提假設(shè),實(shí)驗(yàn)組與對(duì)照組在政策實(shí)施前滿足共同趨勢(shì)的平行趨勢(shì)假設(shè),是實(shí)證論文中使用多期DID的前提。反之,如果實(shí)驗(yàn)組和對(duì)照組在政策實(shí)施前無(wú)法呈現(xiàn)相似的變化趨勢(shì),那么本文得到的回歸結(jié)果就不能代表政策的凈效應(yīng),即在物流服務(wù)標(biāo)準(zhǔn)化實(shí)施前,企業(yè)內(nèi)部薪酬差距的趨勢(shì)差異將會(huì)導(dǎo)致估計(jì)結(jié)果出現(xiàn)偏差。為保證回歸結(jié)果的有效性,本文進(jìn)行了平行趨勢(shì)檢驗(yàn),見(jiàn)圖1。

圖1 穩(wěn)健性檢驗(yàn):平行趨勢(shì)檢驗(yàn)圖從圖1可以看出,在期數(shù)為0(即政策實(shí)施)以前,系數(shù)均不顯著異于0(置信區(qū)間越過(guò)系數(shù)=0的水平線),即物流服務(wù)標(biāo)準(zhǔn)化政策實(shí)施前實(shí)驗(yàn)組和對(duì)照組并無(wú)系統(tǒng)性的差異,具有類(lèi)似的時(shí)間趨勢(shì),說(shuō)明本文的回歸估計(jì)穩(wěn)健,不存在由某些因素差異而導(dǎo)致的被解釋變量出現(xiàn)變動(dòng)。而在政策實(shí)施的兩期后,系數(shù)基本顯著,說(shuō)明物流服務(wù)標(biāo)準(zhǔn)化這一政策的實(shí)施對(duì)企業(yè)內(nèi)部薪酬差距的影響具有一定的持續(xù)性和滯后性。總體而言,平行趨勢(shì)檢驗(yàn)結(jié)果符合假設(shè)條件,本文所得結(jié)論是穩(wěn)健的。

2.傾向得分匹配—雙重差分法(PSM-DID)

盡管物流服務(wù)標(biāo)準(zhǔn)化政策作為外生沖擊事件已較好地解決了內(nèi)生性問(wèn)題,但由于該政策執(zhí)行區(qū)域的不完全隨機(jī)性,還是為本文的研究帶來(lái)了一定的干擾。此外,由于地域、文化、氣候、與企業(yè)自身等因素的影響,實(shí)驗(yàn)組與對(duì)照組之間的企業(yè)特征存在差異,也有可能造成回歸結(jié)果的偏差。針對(duì)以上問(wèn)題,本文擬通過(guò)傾向得分匹配法,在每個(gè)試驗(yàn)組中找到與之最接近的對(duì)照組公司,再將匹配后的樣本用于模型估計(jì)。具體而言,本文選擇企業(yè)層面控制變量作為特征變量,建立地區(qū)是否實(shí)施物流標(biāo)準(zhǔn)化的Logit模型計(jì)算傾向得分,進(jìn)行1∶1卡尺內(nèi)最近鄰匹配,卡尺選擇為0.05。PSM-DID的回歸結(jié)果見(jiàn)表7。

表7列(1)在消除企業(yè)特征差異后,物流服務(wù)標(biāo)準(zhǔn)化(Lss)對(duì)企業(yè)內(nèi)部薪酬差距(GAP)的治理效應(yīng)依然在1%的水平顯著為負(fù)。同時(shí),為了增加樣本的可比性,列(2)的結(jié)果顯示,在對(duì)照組樣本匹配后的所有觀測(cè)值均被保留的情況下,物流服務(wù)標(biāo)準(zhǔn)化的估計(jì)系數(shù)仍在1%的水平顯著為負(fù)。可見(jiàn),PSM-DID的檢驗(yàn)結(jié)果同樣為本文的研究結(jié)論提供了實(shí)證依據(jù)。

3.安慰劑檢驗(yàn)

為排除物流服務(wù)標(biāo)準(zhǔn)化對(duì)企業(yè)內(nèi)部薪酬差距影響的偶然性,進(jìn)行安慰劑檢驗(yàn)。將企業(yè)所處各地區(qū)的物流服務(wù)標(biāo)準(zhǔn)化政策的實(shí)施時(shí)間分別提前2~4年,設(shè)置3個(gè)虛擬物流服務(wù)標(biāo)準(zhǔn)化時(shí)點(diǎn),并對(duì)其進(jìn)行回歸分析。可以預(yù)期,如果該結(jié)果并非偶然事件所致,則此時(shí)物流服務(wù)標(biāo)準(zhǔn)化不再對(duì)企業(yè)內(nèi)部薪酬差距產(chǎn)生顯著影響;如果物流服務(wù)標(biāo)準(zhǔn)化系數(shù)仍然顯著為負(fù),則說(shuō)明本文的實(shí)證結(jié)論并不穩(wěn)健,回歸結(jié)果是由其他因素影響導(dǎo)致的被解釋變量出現(xiàn)變動(dòng)。安慰劑檢驗(yàn)的回歸結(jié)果見(jiàn)表8。

表8結(jié)果顯示,在將物流服務(wù)標(biāo)準(zhǔn)化政策的實(shí)施時(shí)間向前平推2~4年后,物流服務(wù)標(biāo)準(zhǔn)化(Lss)對(duì)企業(yè)內(nèi)部薪酬差距(GAP)的影響不再顯著,換言之,物流服務(wù)標(biāo)準(zhǔn)化對(duì)于企業(yè)內(nèi)部薪酬差距的治理作用是真實(shí)可信的,本文的研究結(jié)論具有可靠性和穩(wěn)健性。

4.作用機(jī)制檢驗(yàn)與分析

物流服務(wù)標(biāo)準(zhǔn)化政策可以提升信息透明度、緩解代理沖突,進(jìn)而縮小企業(yè)內(nèi)部薪酬差距。針對(duì)該分析,本文進(jìn)一步檢驗(yàn)物流服務(wù)標(biāo)準(zhǔn)化縮小企業(yè)內(nèi)部薪酬差距的作用機(jī)制,在模型(1)基礎(chǔ)上,構(gòu)建模型(2)、模型(3)進(jìn)行中介效應(yīng)檢驗(yàn),具體如下

Mi,t=b0+b1Lssi,t+b2Controlsi,t+δi+μj+γc+θt+εi,t (2)

GAPi,t=c0+c1Lssi,t+c2Mi,t+c3Controlsi,t+δi+μj+γc+θt+εi,t (3)

式(2)(3)中,Mi,t為中介變量,其他變量定義同前文。

4.1 改善信息環(huán)境

借鑒孫雪嬌等[30]的研究,本文采用修正Jones模型計(jì)算得到盈余管理水平(DA)衡量信息透明度。回歸結(jié)果見(jiàn)表9列(1)(2)(3)。列(1)為基本回歸結(jié)果,與前文一致;列(2)顯示,物流服務(wù)標(biāo)準(zhǔn)化能夠降低盈余管理而提高信息透明度;列(3)為同時(shí)加入物流服務(wù)標(biāo)準(zhǔn)化(Lss)與盈余管理水平(DA)的結(jié)果,企業(yè)盈余管理水平的系數(shù)為正,而物流服務(wù)標(biāo)準(zhǔn)化的回歸系數(shù)與主回歸相比有所下降,因此,提升信息透明度是物流服務(wù)標(biāo)準(zhǔn)化縮小企業(yè)內(nèi)部薪酬差距的渠道。

4.2 降低代理成本

采用管理費(fèi)用率(Msac)衡量代理成本[7],檢驗(yàn)結(jié)果見(jiàn)表9列(1)(4)(5)。列(4)顯示,物流服務(wù)標(biāo)準(zhǔn)化能夠顯著降低管理費(fèi)用率,將物流服務(wù)標(biāo)準(zhǔn)化、管理費(fèi)用率一并放入模型的回歸結(jié)果列(5),管理費(fèi)用率對(duì)企業(yè)內(nèi)部薪酬差距(GAP)的影響在5%的水平顯著為正,且物流服務(wù)標(biāo)準(zhǔn)化(Lss)的回歸系數(shù)同樣有所下降,因此,降低代理成本是物流服務(wù)標(biāo)準(zhǔn)化降低企業(yè)內(nèi)部薪酬差距的另一機(jī)制。

5 進(jìn)一步分析

5.1 異質(zhì)性分析

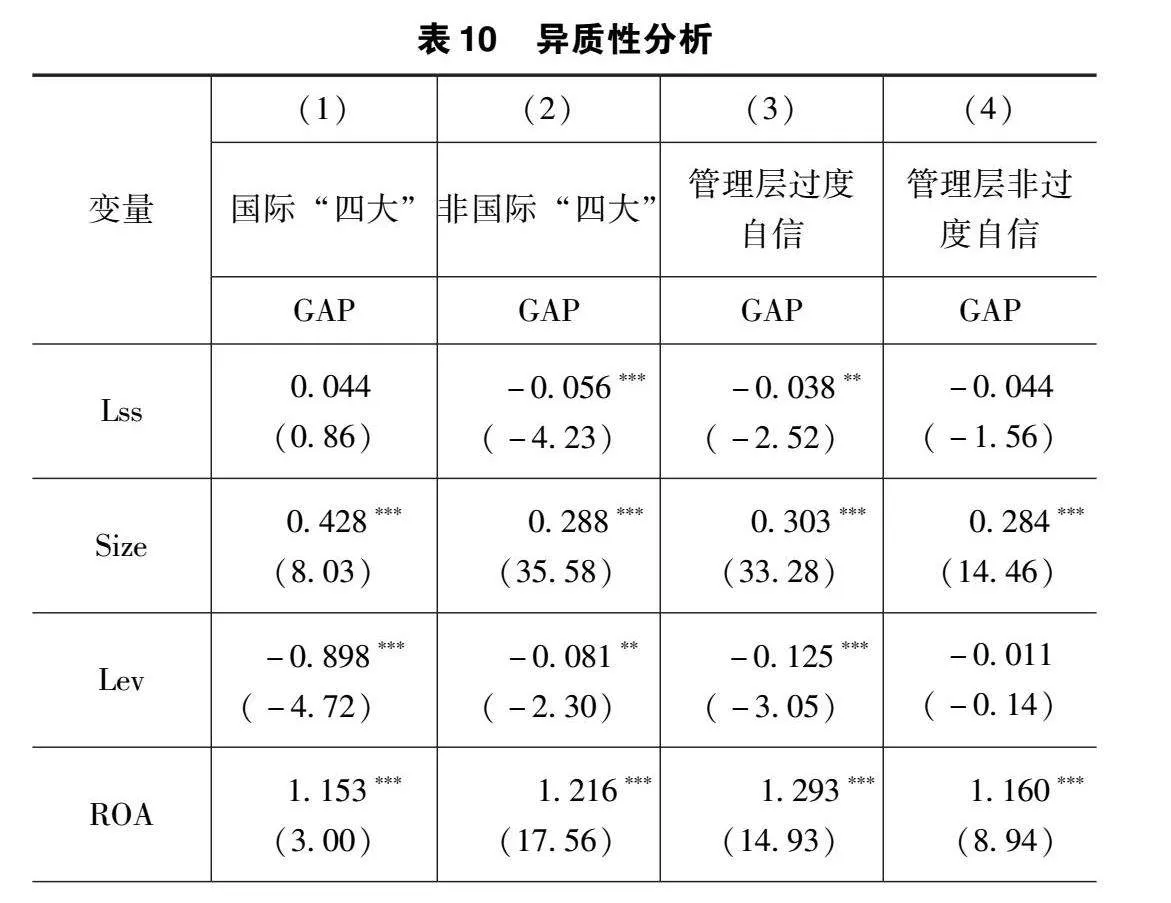

5.1.1 外部審計(jì)監(jiān)督的影響

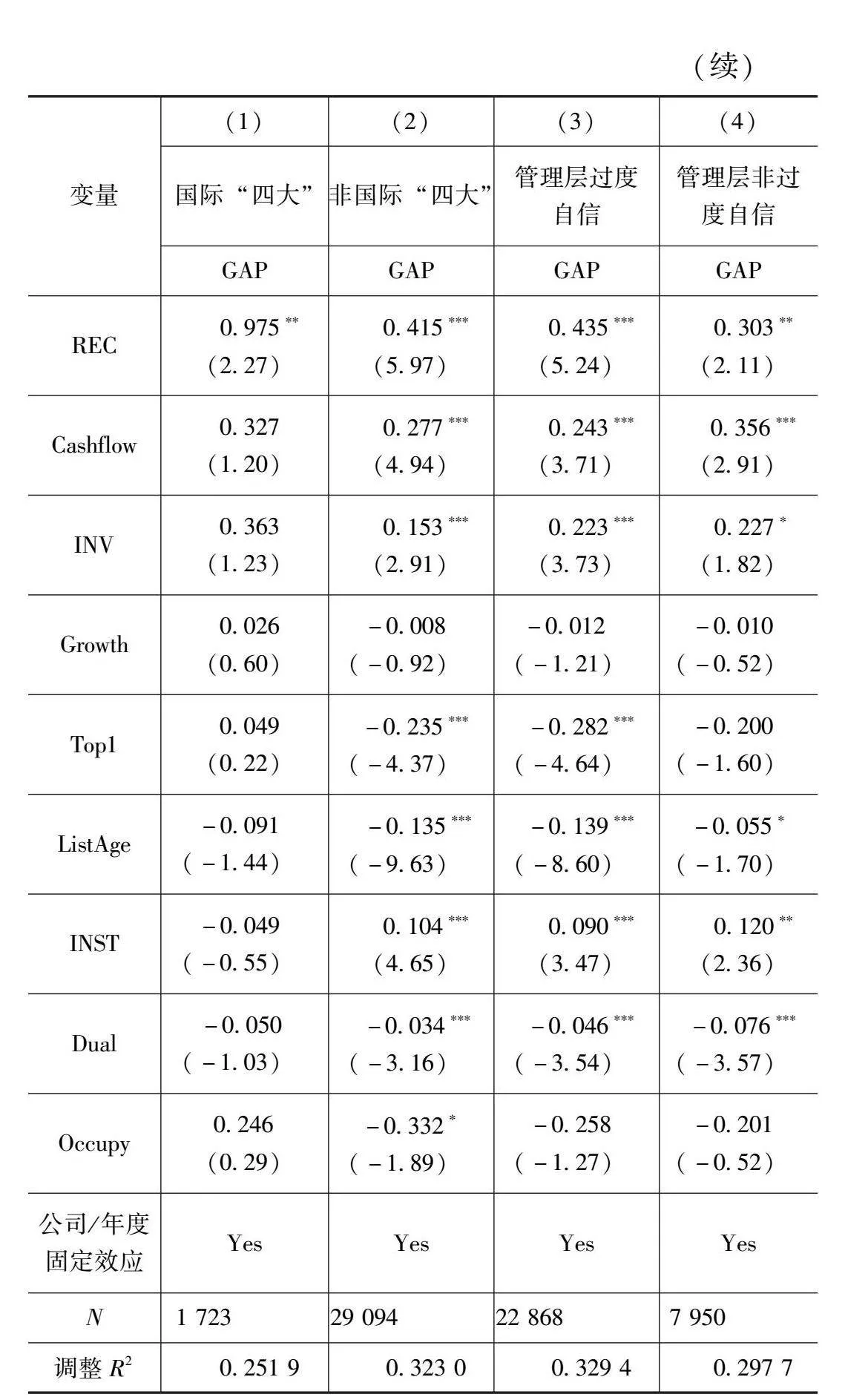

信息環(huán)境會(huì)影響物流服務(wù)標(biāo)準(zhǔn)化對(duì)內(nèi)部薪酬差距的抑制效應(yīng)。外部審計(jì)對(duì)保障信息質(zhì)量具有積極影響,隨著審計(jì)監(jiān)管力度減弱,企業(yè)信息透明度會(huì)下降,物流服務(wù)標(biāo)準(zhǔn)化對(duì)的治理作用會(huì)隨之增強(qiáng)。本文以是否經(jīng)過(guò)國(guó)際“四大”會(huì)計(jì)師事務(wù)所審計(jì)作為衡量審計(jì)監(jiān)督強(qiáng)度的代理變量,經(jīng)過(guò)國(guó)際“四大”會(huì)計(jì)師事務(wù)所審計(jì)的企業(yè)外部監(jiān)管力度更大,信息透明度較高;反之,信息透明度較低。審計(jì)監(jiān)督異質(zhì)性分析結(jié)果見(jiàn)表10列(1)(2)。結(jié)果表明,由非國(guó)際“四大”會(huì)計(jì)師事務(wù)所審計(jì)的企業(yè),物流服務(wù)標(biāo)準(zhǔn)化(Lss)對(duì)企業(yè)內(nèi)部薪酬差距(GAP)的回歸結(jié)果在1%的水平顯著為負(fù);而在國(guó)際“四大”會(huì)計(jì)師事務(wù)所審計(jì)時(shí),物流服務(wù)標(biāo)準(zhǔn)化的回歸系數(shù)不顯著。因此,在審計(jì)監(jiān)管薄弱的情況下,物流服務(wù)標(biāo)準(zhǔn)化對(duì)內(nèi)部薪酬差距的治理作用更為顯著,進(jìn)一步提供了信息環(huán)境機(jī)制的證據(jù)。

5.1.2 管理層過(guò)度自信的影響

研究表明,當(dāng)管理層受到過(guò)度自信等非理性偏差影響時(shí),為執(zhí)行自己的決策而避免他人的懷疑與阻攔,可能會(huì)欺瞞股東與投資者,導(dǎo)致企業(yè)內(nèi)部的委托代理問(wèn)題加劇[32],進(jìn)而使企業(yè)內(nèi)部薪酬差距增加。在這種情況下,可以預(yù)期物流服務(wù)標(biāo)準(zhǔn)化在代理成本高時(shí)對(duì)于企業(yè)內(nèi)部薪酬差距的抑制效果應(yīng)更為明顯。因此,探究管理層過(guò)度自信程度對(duì)企業(yè)內(nèi)部薪酬差距影響的異質(zhì)性。依據(jù)管理層持股增長(zhǎng)率將樣本劃分為管理層過(guò)度自信和管理層非過(guò)度自信兩類(lèi)。具體而言,管理層持股增長(zhǎng)率大于零的劃分為管理層過(guò)度自信;反之,則為管理層非過(guò)度自信,然后分組回歸,結(jié)果見(jiàn)表10列(3)(4)。當(dāng)管理層存在過(guò)度自信時(shí),物流服務(wù)標(biāo)準(zhǔn)化(Lss)的回歸系數(shù)在5%的水平顯著為負(fù);而管理層受非理性因素影響較小時(shí),物流服務(wù)標(biāo)準(zhǔn)化(GAP)的回歸系數(shù)為負(fù)但不顯著。可能的原因是管理層過(guò)度自信時(shí)代理問(wèn)題較為嚴(yán)重,物流服務(wù)標(biāo)準(zhǔn)化通過(guò)降低代理成本進(jìn)而抑制內(nèi)部薪酬差距。

5.2 經(jīng)濟(jì)后果

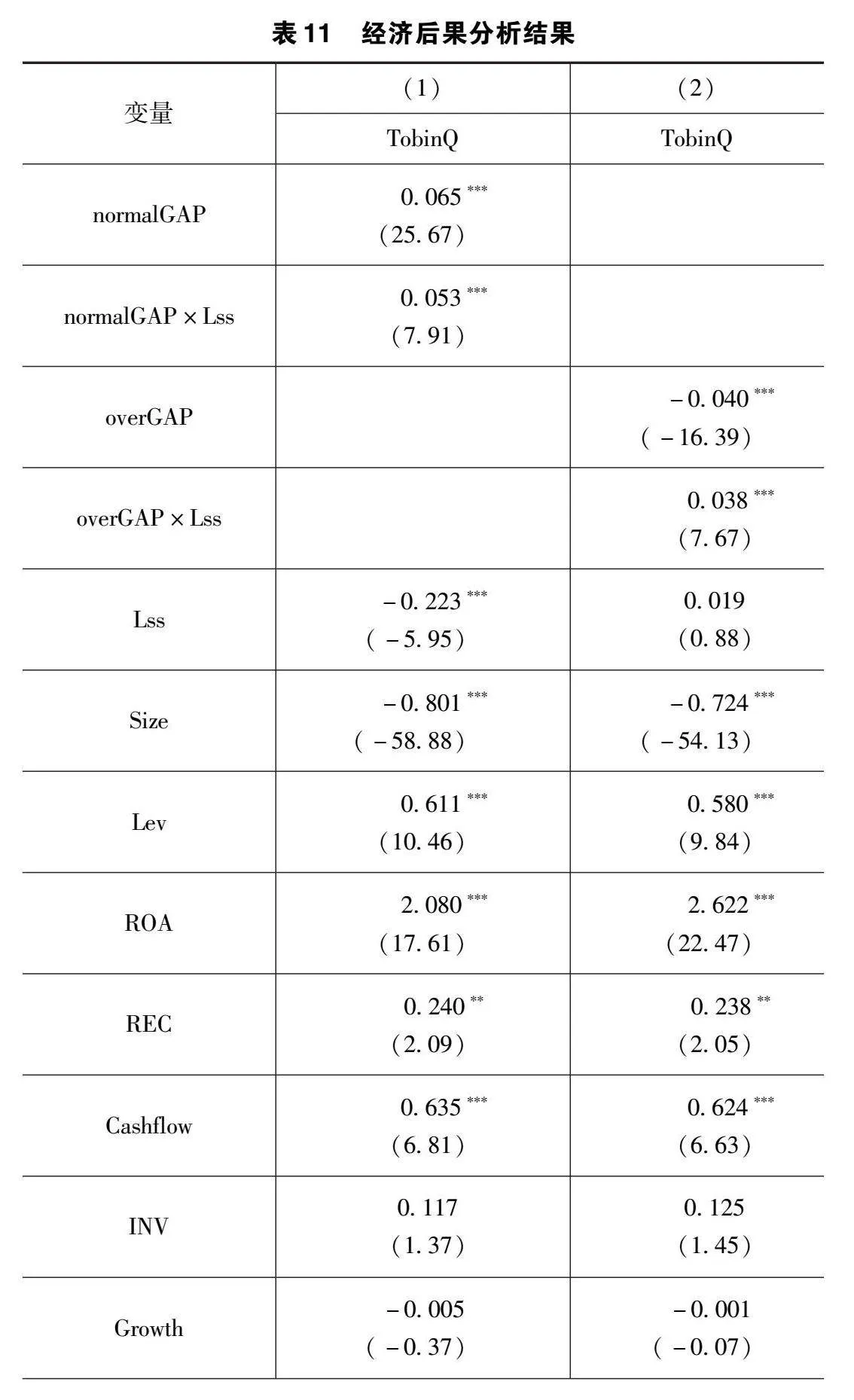

內(nèi)部薪酬差距是把“雙刃劍”。合理的薪酬差距有利于提升公司價(jià)值,而薪酬差距過(guò)大產(chǎn)生的被剝削認(rèn)知會(huì)降低員工積極性而負(fù)面影響企業(yè)績(jī)效,即激勵(lì)薪酬具有正面的價(jià)值效應(yīng),而操縱性薪酬具有負(fù)面的價(jià)值效應(yīng)[33]。薪酬差距既包含了激勵(lì)成分的合理差距,也潛藏了高管自利動(dòng)機(jī)形成的超額差距;合理的薪酬差距對(duì)企業(yè)價(jià)值具有激勵(lì)效應(yīng),而薪酬差距過(guò)大則會(huì)損害企業(yè)價(jià)值。本文在測(cè)算薪酬差距影響企業(yè)價(jià)值時(shí),將薪酬差距分解為高管超額薪酬引起的薪酬差距(以下簡(jiǎn)稱(chēng)“超額薪酬差距”,變量符號(hào)overGAP)與高管合理薪酬產(chǎn)生的薪酬差距(以下簡(jiǎn)稱(chēng)“合理薪酬差距”,變量符號(hào)normalGAP)兩個(gè)部分[34],在此基礎(chǔ)上考察超額薪酬差距、合理薪酬差距對(duì)企業(yè)價(jià)值的影響,以及物流服務(wù)標(biāo)準(zhǔn)化在其中所發(fā)揮的調(diào)節(jié)作用。可以預(yù)期,超額薪酬差距會(huì)對(duì)企業(yè)價(jià)值造成負(fù)面影響,合理薪酬差距則對(duì)企業(yè)價(jià)值產(chǎn)生積極作用。而基于物流服務(wù)標(biāo)準(zhǔn)化的治理效用,無(wú)論是超額薪酬差距還是合理薪酬差距,對(duì)企業(yè)價(jià)值均有正面效應(yīng)。其中,超額薪酬差距(overGAP)=高管超額薪酬/員工平均工資;合理薪酬差距(normalGAP)=高管合理薪酬/員工平均工資,用托賓Q衡量企業(yè)價(jià)值。經(jīng)濟(jì)后果分析結(jié)果見(jiàn)表11。

表11列(1)的結(jié)果與理論預(yù)期相符,表明合理薪酬差距的激勵(lì)效應(yīng)能夠提升企業(yè)價(jià)值。交乘項(xiàng)Lss×normalGAP的回歸計(jì)系數(shù)在1%的水平顯著為正,表明物流服務(wù)標(biāo)準(zhǔn)化能夠強(qiáng)化合理薪酬差距的激勵(lì)效應(yīng),提升企業(yè)價(jià)值。列(2)的結(jié)果表明,overGAP的估計(jì)系數(shù)在1%的水平顯著為負(fù),這表明高管超額薪酬帶來(lái)的超額薪酬差距對(duì)企業(yè)價(jià)值具有負(fù)面影響。而交乘項(xiàng)Lss×overGAP的估計(jì)系數(shù)為正,且在1%的水平顯著,表明物流服務(wù)標(biāo)準(zhǔn)化能夠發(fā)揮治理作用,即緩解超額薪酬差距對(duì)企業(yè)價(jià)值的負(fù)面影響。因此,物流服務(wù)標(biāo)準(zhǔn)化不僅能夠顯著強(qiáng)化合理薪酬差距帶來(lái)的激勵(lì)效應(yīng),對(duì)超額薪酬差距導(dǎo)致的負(fù)面影響也具有良好的治理效應(yīng)而提升企業(yè)價(jià)值。

6 結(jié)語(yǔ)

以2008—2021年A股上市公司為樣本,運(yùn)用多期雙重差分模型檢驗(yàn)了物流服務(wù)標(biāo)準(zhǔn)化對(duì)企業(yè)內(nèi)部薪酬差距的影響,得出主要結(jié)論如下:

(1)物流服務(wù)標(biāo)準(zhǔn)化能夠縮小企業(yè)內(nèi)部薪酬差距,該結(jié)論經(jīng)過(guò)變換內(nèi)部薪酬差距度量方法、排除干擾性因素、平行趨勢(shì)檢驗(yàn)、傾向得分匹配—雙重差分法檢驗(yàn)等穩(wěn)健性及內(nèi)生性檢驗(yàn)后依然成立。

(2)作用機(jī)制分析表明,物流服務(wù)標(biāo)準(zhǔn)化通過(guò)改善信息環(huán)境、降低代理成本縮小薪酬差距。

(3)進(jìn)一步研究發(fā)現(xiàn),對(duì)于外部審計(jì)監(jiān)督作用較弱以及高管受過(guò)度自信等非理性因素較強(qiáng)的公司,物流服務(wù)標(biāo)準(zhǔn)化縮小企業(yè)內(nèi)部薪酬差距的作用更為明顯。

(4)從經(jīng)濟(jì)后果來(lái)看,物流服務(wù)標(biāo)準(zhǔn)化既可以增強(qiáng)合理薪酬差距的激勵(lì)效果,又可以扭轉(zhuǎn)超額薪酬差距的負(fù)面影響,提升企業(yè)價(jià)值。

本文啟示如下:首先,政府應(yīng)持續(xù)推進(jìn)物流服務(wù)標(biāo)準(zhǔn)化建設(shè)。我國(guó)正處在一個(gè)建立現(xiàn)代流通體系、完善新型發(fā)展格局、實(shí)現(xiàn)經(jīng)濟(jì)由高速發(fā)展到高質(zhì)量發(fā)展轉(zhuǎn)變的重要階段。物流標(biāo)準(zhǔn)化作為一項(xiàng)能夠抑制薪酬差距的有效治理政策,政府應(yīng)該繼續(xù)推進(jìn)流通系統(tǒng)的軟件建設(shè),使其更好地發(fā)揮治理效能,縮小貧富差距,早日實(shí)現(xiàn)共同富裕。其次,企業(yè)完善內(nèi)部治理以優(yōu)化薪酬安排。企業(yè)應(yīng)重視公司治理機(jī)制及薪酬體系建設(shè),通過(guò)緩解信息不對(duì)稱(chēng)與代理問(wèn)題優(yōu)化薪酬安排,激勵(lì)員工以實(shí)現(xiàn)企業(yè)價(jià)值最大化。最后,健全外部監(jiān)督管理體制。政府應(yīng)引進(jìn)并健全外部監(jiān)管體制,重視社會(huì)公眾及利益相關(guān)者等外部監(jiān)督力量在收入分配中的作用,力爭(zhēng)效率與公平的統(tǒng)一。

參考文獻(xiàn)

[1]方芳,李實(shí).中國(guó)企業(yè)高管薪酬差距研究[J].中國(guó)社會(huì)科學(xué),2015(8):47-67,205.

[2]李倩,焦豪.高管團(tuán)隊(duì)內(nèi)薪酬差距與企業(yè)績(jī)效:顧客需求不確定性與企業(yè)成長(zhǎng)性的雙重視角[J].經(jīng)濟(jì)管理,2021(6):53-68.

[3]姜安印,張慶國(guó).內(nèi)部薪酬差距、政策性負(fù)擔(dān)與國(guó)有企業(yè)社會(huì)責(zé)任履行:以G省為例[J].吉林大學(xué)社會(huì)科學(xué)學(xué)報(bào),2021(4):81-93,235-236.

[4]張曉鵬,徐雷.企業(yè)所有制異質(zhì)性、勞動(dòng)者議價(jià)能力與勞資收入分配:基于中國(guó)綜合社會(huì)調(diào)查數(shù)據(jù)的經(jīng)驗(yàn)證據(jù)[J].湘潭大學(xué)學(xué)報(bào)(哲學(xué)社會(huì)科學(xué)版),2021(3):93-99.

[5]柳光強(qiáng),孔高文.高管經(jīng)管教育背景與企業(yè)內(nèi)部薪酬差距[J].會(huì)計(jì)研究,2021(3):110-121.

[6]王林輝,胡晟明,董直慶.人工智能技術(shù)會(huì)誘致勞動(dòng)收入不平等嗎:模型推演與分類(lèi)評(píng)估[J].中國(guó)工業(yè)經(jīng)濟(jì),2020(4):97-115.

[7]曾亞敏,張俊生.稅收征管能夠發(fā)揮公司治理功用嗎?[J].管理世界,2009(3):143-151,158.

[8]魏志華,王孝華,蔡偉毅.稅收征管數(shù)字化與企業(yè)內(nèi)部薪酬差距[J].中國(guó)工業(yè)經(jīng)濟(jì),2022(3):152-170.

[9]徐朝輝,王滿四.數(shù)字化轉(zhuǎn)型對(duì)企業(yè)員工薪酬的影響研究[J].中國(guó)軟科學(xué),2022(9):108-119.

[10]葉萌,祝合良.標(biāo)準(zhǔn)化對(duì)我國(guó)物流業(yè)經(jīng)濟(jì)增長(zhǎng)的影響:基于C-D生產(chǎn)函數(shù)及主成分分析法的實(shí)證研究[J].中國(guó)流通經(jīng)濟(jì),2018(6):25-36.

[11]祝合良,葉萌.標(biāo)準(zhǔn)化對(duì)我國(guó)商貿(mào)流通業(yè)國(guó)際競(jìng)爭(zhēng)力影響實(shí)證研究[J].中國(guó)流通經(jīng)濟(jì),2017(5):3-11.

[12]王雄元,譚建華.國(guó)家物流服務(wù)標(biāo)準(zhǔn)化促進(jìn)了企業(yè)投資嗎[J].會(huì)計(jì)研究,2019(12):46-51.

[13]TAN J,WANG X,CHAN K C.Does a national reform of a logistics system matter in corporate cash management?Evidencefrom logistics service standardization in China[J].Pacific-BasinFinanceJournal,2020,63(C):101399-101414.

[14]TAN J,YAN L,CHAN K C.The impact of the logistics service standardization on firm value:evidence from China[J].The North American Journal of Economics and Finance,2020,52(C):101134-101146.

[15]TAN J,WANG X,ZHANG P.Logistics service standardization and corporate innovation:evidence from a natural experiment[J].International Review of Economics & Finance,2022,77(C):549-565.

[16]張博雅,唐大鵬,劉翌晨.物流標(biāo)準(zhǔn)化是否促進(jìn)了企業(yè)分工?[J].中央財(cái)經(jīng)大學(xué)學(xué)報(bào),2022(6):70-81.

[17]李松慶.我國(guó)物流標(biāo)準(zhǔn)化建設(shè)思路探討[J].中國(guó)流通經(jīng)濟(jì),2003(6):23-26.

[18]方軍雄.我國(guó)上市公司高管的薪酬存在粘性嗎?[J].經(jīng)濟(jì)研究,2009(3):110-124.

[19]HOLMSTROM B.Moral hazard and observability[J].Bell Journal of Economics,1979(4):74-91.

[20]耿艷麗,徐燦宇,張文婷.混合所有制程度與公司內(nèi)部薪酬差距[J].中央財(cái)經(jīng)大學(xué)學(xué)報(bào),2021(8):62-73.

[21]梁勝蘭.經(jīng)濟(jì)政策不確定性、媒體關(guān)注與企業(yè)內(nèi)部薪酬差距[J].商業(yè)會(huì)計(jì),2021(9):81-84.

[22]丁雪峰,陳前程.服務(wù)商組內(nèi)網(wǎng)絡(luò)外部性與物流雙邊平臺(tái)定價(jià)策略及影響研究[J].管理評(píng)論,2021(3):292-306.

[23]徐琳.現(xiàn)代物流信息化的發(fā)展現(xiàn)狀及問(wèn)題研究[J].商業(yè)經(jīng)濟(jì),2021(3):83-85,97.

[24]張琳,吳文娟.現(xiàn)代物流標(biāo)準(zhǔn)化對(duì)物流規(guī)模的影響研究[J].物流技術(shù),2012(17):41-44.

[25]張琳,吳文娟.標(biāo)準(zhǔn)化戰(zhàn)略對(duì)物流產(chǎn)業(yè)發(fā)展的影響分析:基于長(zhǎng)尾理論[J].戰(zhàn)略決策研究,2013(5):62-73.

[26]柳光強(qiáng),孔高文.高管海外經(jīng)歷是否提升了薪酬差距[J].管理世界,2018(8):130-142.

[27]黎文靖,胡玉明.國(guó)企內(nèi)部薪酬差距激勵(lì)了誰(shuí)?[J].經(jīng)濟(jì)研究,2012(12):125-136.

[28]楊德明,趙璨.媒體監(jiān)督、媒體治理與高管薪酬[J].經(jīng)濟(jì)研究,2012(6):116-126.

[29]劉思彤,張啟鑾,李延喜.高管內(nèi)部薪酬差距能否抑制企業(yè)風(fēng)險(xiǎn)承擔(dān)?[J].科研管理,2018,(S1):189-199,225.

[30]陳良銀,黃俊,陳信元.混合所有制改革提高了國(guó)有企業(yè)內(nèi)部薪酬差距嗎[J].南開(kāi)管理評(píng)論,2021(5):150-162.

[31]孫雪嬌,翟淑萍,于蘇.大數(shù)據(jù)稅收征管如何影響企業(yè)盈余管理?:基于“金稅三期”準(zhǔn)自然實(shí)驗(yàn)的證據(jù)[J].會(huì)計(jì)研究,2021(1):67-81.

[32]饒靜,曾麗歡,許怡婷.管理層過(guò)度自信、公司治理與并購(gòu)溢價(jià)[J].財(cái)會(huì)通訊,2020(12):24-28。38.

[33]權(quán)小鋒,吳世農(nóng),文芳.管理層權(quán)力、私有收益與薪酬操縱[J].經(jīng)濟(jì)研究,2010(11):73-87.

[34]胡志穎,童夢(mèng)露,梁上坤.公司章程反收購(gòu)條款設(shè)置與管理層超額薪酬[J].會(huì)計(jì)研究,2022(4):140-155.

收稿日期:2024-04-17

作者簡(jiǎn)介:

趙彥鋒,男,1975年生,博士研究生,教授,主要研究方向:資本市場(chǎng)會(huì)計(jì)與公司治理。

譚雨馨,女,2000年生,碩士研究生在讀,主要研究方向:公司治理。