商品價格波動對中國貨幣政策影響的實證研究

2024-09-30 00:00:00高天辰高輝

中國證券期貨 2024年5期

摘要:本文采用協整相關理論模型,采用2004年5月至2023年10月的月度數據,研究了期貨市場價格指數(總指數和能源類、化工類、有色類、谷物類、油脂油料類及軟商品類各分類指數)對貨幣政策變量(存款準備金率,公開市場凈投放額,銀行間同業拆借利率,美元兌人民幣匯率,貨幣供應量M0、M1、M2)的作用與影響。研究發現商品期貨價格總指數與有色指數對除公開市場操作凈投放外的貨幣政策變量具有較強的引導作用;其他分類指數除油脂油料類外均對個別貨幣政策變量有較強的影響,總體來說商品價格總指數與有色類商品價格指數對貨幣政策影響較大。協整檢驗及誤差修正模型顯示,從長短期來看,期貨價格各類指數對貨幣政策變量均產生不同強弱的定量影響,沖擊反應函數曲線反映相應的期貨價格各個指數對貨幣政策變量均產生不同時滯的滯后影響,說明期貨價格指數對貨幣政策變量的總體影響較大,但是不同分類指數的作用是不同的。因此采取多種措施平衡發展期貨市場,更好提升期貨價格指數對貨幣政策的影響,有助于提升貨幣政策實施效果,促進宏觀經濟的發展。

關鍵詞:商品價格指數;貨幣政策;因果關系檢驗;協整關系檢驗;ECM模型

一、引言

中國期貨市場經過三十多年的發展,取得了較好的成績,目前上市的期貨期權品種已經超過130種(截至2023年12月),期貨市場的價格發現及套期保值功能不斷提升,服務實體經濟能力不斷加強。2023年11月29日,習近平總書記考察上海期貨交易所時強調,上海期貨交易所要加快建成世界一流交易所,為探索中國特色期貨監管制度和業務模式、建設國際金融中心作出更大貢獻。總書記對期貨市場的發展提出了更高的要求。

期貨市場對國民經濟的發展具有重要的意義,期貨市場的運行對宏觀貨幣政策具有一定的影響。貨幣政策由人民銀行執行,它影響貨幣供給,通過人民銀行調節貨幣供應量,影響利息率及經濟中的信貸供應程度間接影響總需求,以達到總需求與總供給趨于理想的均衡。貨幣政策一般包括信貸政策、利率政策和外匯政策。貨幣政策的實施一般通過貨幣政策工具進行,中國貨幣政策工具包括公開市場業務、存款準備金、中央銀行貸款、利率、匯率。貨幣政策的有效實施對宏觀經濟調控具有重要的作用,研究期貨市場對貨幣政策的影響對期貨市場的發展及貨幣政策的有效實施具有重要的理論意義。本文嘗試采用協整相關經濟計量理論模型對期貨市場影響貨幣政策的具體情況進行量化實證分析,期望得到一些有價值的結論,供相關決策部門參考。

二、相關文獻綜述

國內外對商品期貨價格與宏觀貨幣政策的關系的研究有大量的文獻,較多集中在宏觀貨幣政策對期貨價格的影響方面,研究期貨價格對貨幣政策影響的文獻相對較少。

商品價格波動對中國貨幣政策影響的實證研究國內研究國內外貨幣政策對商品期貨價格的作用與影響的文獻比較多,諸如:張海亮和王亦奇(2011)分析了中國貨幣政策對國際商品期貨指數的引導作用,發現中國貨幣政策對國際商品期貨指數的引導作用是顯著的,對金屬價格指數的引導作用更為明顯。王錕(2013)運用SVAR模型實證分析了中國貨幣政策沖擊對商品期貨價格的影響,認為寬松的貨幣政策沖擊會刺激商品期貨價格上升。陳文(2015)研究了我國貨幣政策變量,M1、M2、利率、信貸與大宗商品價格的長期均衡與短期動態關系,認為期銅價格與貨幣政策變量之間存在著長期的均衡關系,短期內貨幣政策對期銅價格的影響顯著,其中Ml與期銅價格的關系更為密切,利率的影響效應不夠顯著。王天祥和常清(2015)運用三區制的MS-VAR模型實證發現在經濟衰退期,大宗商品的價格主要受供求的影響,貨幣政策的影響較小;在經濟復蘇期,美國貨幣政策特別是美國貨幣供應水平的影響更為顯著,而在經濟擴張期,中國貨幣政策特別是貨幣供應水平的影響更為顯著。張程和范立夫(2017)對貨幣流動性與石油價格的關系進行實證研究,發現我國擴張性貨幣政策與石油價格上升之間存在權衡。全球流動性對世界原油市場價格的影響日益減弱,我國流動性對原油真實價格的間接性影響日益增強。諶金宇等(2017)實證分析我國貨幣政策對大宗商品市場的非線性影響,發現我國大宗商品價格波動存在顯著的區制轉換特征,貨幣政策沖擊可以很好地解釋大宗商品價格波動,但作用機制明顯不同;非預期貨幣供應量變動會強化貨幣供應量對大宗商品市場的預期影響,而非預期利率變動會弱化利率的預期作用。李靚等(2017)運用通徑分析方法,發現貨幣政策與農產品價格呈現較強的正相關,且貨幣供應水平通過城鎮居民收入對農產品價格所造成間接影響明顯要強于直接影響。張昊宇等(2018)研究我國貨幣政策對國際石油價格的沖擊,表明中國貨幣政策通過貨幣供應量和利率對油價的沖擊日益加強,影響程度不斷加深,其中M2和油價呈現同向變動且短期影響呈現擴大狀態;我國利率對原油價格的影響也呈現增強趨勢,但是不同時期具有一定的差異性。陳瑤雯等(2019)利用MCMC模擬和SV-TVP-VAR模型實證研究中國貨幣政策對大宗商品價格的影響,結果表明中國貨幣政策可以通過直接和間接兩種途徑影響大宗商品價格。龍少波等(2019)利用面板數據模型和GMM模型估計各因素對國內大宗商品價格變動的影響,利用NARDL模型考察緊縮性貨幣政策對大宗價格的非對稱影響。結果表明,宏觀經濟、貨幣政策、金融投機等多重因素影響國內大宗商品價格;緊縮性貨幣政策相比寬松政策對大宗商品價格的影響幅度更大。黃嘉誠(2021)實證分析不同提前期和不同時點下中國貨幣政策對大宗商品價格的影響。結果表明數量型工具和大宗商品價格同向變動,且長期影響較為顯著,其傳導機制具有一定的時滯性;價格型工具和大宗商品價格反向變動,但是相關程度不夠顯著,中國對外依存度越高的商品,中國貨幣政策的影響程度越高。焦東丹(2022)通過事件研究法、VAR模型以及MS-VAR模型,研究發現美國貨幣政策意外負向影響中國大宗商品期貨價格,美國中央銀行信息沖擊正向影響中國大宗商品期貨價格。在貨幣政策時期維度下,常規貨幣政策時期美國貨幣政策意外對中國大宗商品期貨價格的影響程度大于量化寬松時期的影響程度。

國內研究商品期貨價格對貨幣政策影響的文獻比較少,部分文獻諸如:于偉和尹敬東(2005)使用包含國際油價、GDP增長率、財政支出、M2、CPI和一年期存款利率在內的6種變量構建向量自回歸模型,分別在線性與非線性模型下考察了油價上漲與下跌對上述經濟變量的影響效果。傅長安等(2009)對國際大宗商品價格波動給我國貨幣政策造成的影響進行了實證分析,認為國際大宗商品價格變化會對我國貨幣需求產生重要影響,特別是在我國大宗商品市場規模不斷擴大和國際化程度不斷提高的情況下,國際大宗商品價格波動通過影響我國大宗商品現貨和期貨市場,進而影響我國貨幣政策的機制已逐步形成。危慧惠(2015)從商品期貨交易數據出發,對美國前瞻性泰勒規則再檢驗,評估了商品期貨指數對于目標利率值等靜態數據的解釋力度。

國外研究文獻大部分集中在研究商品期貨價格與宏觀貨幣政策的關系及對其作用與影響方面,部分文獻諸如:Barsky和Kilian(2004)實證發現美國貨幣政策對于大宗商品的價格具有一定的指引性和前瞻性,能夠通過貨幣政策的趨勢去判斷大宗商品價格的走向,另外認為20世紀70年代貨幣政策的調整變動在該時期油價上漲的過程中發揮了助力。Frankel(2008)進一步詳細研究了農產品價格、礦物產品價格與貨幣政策之間的關聯性。結果表明,低利率下的寬松貨幣環境直接導致商品價格上漲。Bodenstein等(2012)利用貨幣政策沖擊與系統性貨幣政策響應發展了一個完全設定的DSGE模型,結果表明石油價格與貨幣政策之間存在雙向因果關系。具體地,石油市場事件會導致貨幣政策的系統性響應,而貨幣政策的變化也會導致石油價格的系統性響應。Anzuini等(2013)在研究貨幣政策沖擊對大宗商品價格的影響時,借助VAR模型,發現擴張性的貨幣政策沖擊顯著小幅抬高了大宗商品綜合價格指數及其各組成成分。Ratti和Vespignani(2013)采用貨幣供應量M2作為貨幣工具變量,考察了15年里中國、美國和日本的貨幣供應量與石油實際價格間的聯動關系。Belke等(2013)研究發現,大宗商品價格與全球流動性存在長期的正相關關系,與利率存在負相關關系。Hammoudeh等(2014)運用BayesianSVAR模型,選取中國M2、利率實證分析了中國貨幣政策對國際大宗商品價格的沖擊,發現金屬原材料對貨幣政策的變化反應程度及相關性更大,利率的調整變化對大宗商品價格的沖擊遠高于貨幣供應量所帶來的影響。Landgraf和Chowdhury(2015)通過把新興經濟體納入研究范圍,構建VEC模型來檢驗2005年前后大宗商品價格上漲的原因,無論新興經濟體選取的代表金磚四國是否被納入或被排除在分析之外,需求通道在解釋商品價格增長中都起著很大的作用。另外過剩的流動性對大宗商品價格的上漲也起到一定作用,不同經濟體所推行的不同貨幣政策對大宗商品價格的影響也不盡相同。Hu等(2020)通過在一個系統框架中納入宏觀經濟、資本市場和地緣政治風險三方面的因素來研究它們和大宗商品價格的相互作用,發現恐慌指數(簡稱VIX)上升會抑制大宗商品收益并提高大宗商品收益波動性。

綜上,國內外的研究文獻基本集中在宏觀貨幣政策對商品期貨價格的作用與影響方面,研究商品期貨價格對宏觀經濟及宏觀貨幣政策影響的文獻很少,全面研究國內商品期貨價格對宏觀貨幣政策作用與影響的研究幾乎沒有,因此全面分析研究國內商品期貨價格對國內宏觀貨幣政策的影響具有重要的理論與現實意義。本文采用協整相關理論及模型對國內商品期貨價格對貨幣政策的作用與影響進行定量研究,期望發現相關規律,為期貨市場發展及國內貨幣政策實施提供理論依據。

三、實證分析

1變量的選擇及數據的處理

(1)期貨價格變量的選擇

考慮期貨價格波動對貨幣政策的影響,我們可以考慮商品期貨價格作為選擇變量,由于目前國內期貨市場上市商品期貨期權品種已經達到百余種,單一商品價格不能夠反映市場的基本情況,可以考慮選擇商品價格指數作為研究變量。通過比較,選擇Wind商品價格指數作為研究指標目前商品價格指數有Wind商品價格指數、中證商品價格指數、南華商品價格指數以及各個商品交易所推出的關于各自上市品種的商品價格指數,考慮到研究問題的需求,通過比較,從時間長度及商品覆蓋的范圍等角度,本文選擇Wind商品價格指數作為研究指標。,為了進一步研究不同類別的商品價格指數對貨幣政策的不同影響及影響強度,選擇Wind商品價格指數中的商品價格總指數及各個分類指數,即金屬、能源、化工、有色及農產品等分類指數作為具體的研究標的。

(2)貨幣政策變量的選擇

貨幣政策一般是指央行為實現其特定的經濟目標而采用的各種控制和調節貨幣供應量或信用量的方針和措施的總稱。貨幣政策從政策工具的角度來看包括公開市場操作、存款準備金政策、中央銀行貸款政策、利率政策及匯率政策等幾個方面。本文研究商品價格對貨幣政策的影響重點集中在商品價格波動對貨幣政策工具的影響情況。選擇的變量集中在貨幣政策工具的主要變量上。

國內貨幣政策對宏觀經濟一般通過數量及價格方式進行政策調控,其中數量調控工具通過公開市場操作等方式調控貨幣供應量,從而調控宏觀經濟;公開市場操作已成為中國人民銀行貨幣政策日常操作的重要工具,公開市場操作包括貨幣投放、貨幣回籠、貨幣凈投放。本文選擇貨幣凈投放作為公開市場操作的變量。

存款準備金政策是指中央銀行通過調整存款準備金率,影響金融機構的信貸資金供應能力,從而間接調控貨幣供應量。因此選擇存款準備金率作為存款準備金政策變量。從研究需要的角度來看,本文選擇大型存款類金融機構存款準備金率作為存款準備金率替代變量。

中央銀行貸款是指中央銀行對金融機構發放的貸款,是中央銀行調控基礎貨幣的重要渠道和進行金融調控的傳統政策工具。基礎貨幣是指具有使貨幣總量成倍擴張或收縮能力的貨幣。在我國現階段,它主要由金融機構存款準備金、現金發行(流通中現金+金融機構庫存現金)和非金融機構存款(郵政儲蓄在中央銀行的轉存款)等三部分構成。從貨幣供應的角度來看,有M0、M1、M2三個層次,為了研究需要,選擇貨幣供應量M0、M1、M2作為央行調控數量工具的替代變量。

利率政策是我國貨幣政策的重要組成部分,也是貨幣政策實施的主要手段之一。中國人民銀行根據貨幣政策實施的需要,適時地運用利率工具,對利率水平和利率結構進行調整,進而影響社會資金供求狀況,實現貨幣政策的既定目標。國內目前存貸款利率沒有完全市場化,一般選擇銀行同業拆借利率作為市場化利率的代理變量,通過比較選擇7天期利率作為標的。

匯率政策主要包括匯率政策目標和匯率政策工具。匯率政策工具主要有匯率制度的選擇、匯率水平的確定以及匯率水平的變動和調整。匯率中人民幣兌美元匯率相比其他匯率而言更具代表性,因此選擇人民幣兌美元匯率作為匯率的代理變量。

(3)數據處理

由于選擇的宏觀貨幣政策變量銀行存款準備金率、公開市場操作凈投放、銀行同業拆借利率、美元兌人民幣匯率有日度及月度數據,而選擇的貨幣供應量數據有月度數據,沒有日度數據,另外選擇的商品期貨價格各類指數有日度及月度數據,為了方便研究的需要,我們在選擇變量數據時均選擇月度數據。

由于選擇的宏觀貨幣政策數據中銀行同業拆借利率數據從可得性角度看,數據開始于2004年5月24日,其他金融數據均可以獲得。從商品期貨價格各類指數數據來看,滿足時間要求的價格指數有商品期貨價格總指數、能源類、化工類、有色類、谷物類、油脂油料類及軟商品類價格指數,而不滿足時間要求的有貴金屬類、煤焦鋼礦類、非金屬建材類商品價格指數,從研究的要求來看,滿足時間要求的價格指數基本可以代表商品價格指數的基本情況,因此我們選擇時間段為2004年5月至2023年10月。

數據處理:均選擇月度最后一個交易日的日數據作為本月的月度數據,其中缺失的數據均采用移動平均的方法處理。數據來源:Wind數據終端、中國期貨業協會網站、中國人民銀行網站。

2數據的平穩性檢驗

我們對選擇的各個變量數據進行平穩性的單位根檢驗。單位根檢驗的方法一般有DF、ADF、PP檢驗等,本文采用常用的ADF檢驗方法,具體檢驗結果如表1所示。

以上單位根檢驗結果顯示:選擇的變量均在1%、5%、10%顯著性水平下是非平穩的,選擇變量除了LNM0、LNM1在一階差分后,在5%、10%顯著性水平下是平穩的,其他變量一階差分均在1%、5%、10%顯著性水平下是平穩的。

3變量間因果關系的Granger檢驗

我們對選擇的各個貨幣政策變量與期貨市場價格變量(期貨價格指數及分類指數)之間的關系做因果關系檢驗,采用Granger(1969)提出的檢驗方法,具體檢驗結果如表2所示。①

通過上述因果關系的Granger檢驗,可以得到以下結論:在10%的顯著性水平下,商品期貨價格總指數及能源類、化工類、有色金屬類、谷物類商品期貨價格指數均是存款準備金率的Granger原因,均具有較強的引導作用;而油脂油料類及軟商品類商品期貨價格指數均不是存款準備金率的Granger原因,引導作用較弱。在10%顯著性水平下,谷物類商品期貨價格指數是公開市場操作貨幣凈投放(NCS)的Granger原因,商品期貨價格總指數與其他各個分類指數均不是公開市場操作貨幣凈投放(NCS)的Granger原因,僅有谷物類期貨價格指數對其有顯著的引導作用。在1%、5%、10%顯著性水平下,商品期貨價格總指數與有色金屬類指數均是銀行間同業拆借7天利率(LNIBOR)的Granger原因,對其有較強的引導作用,其他分類指數對其沒有顯著的引導作用。在10%顯著性水平下,商品期貨價格總指數與化工類指數均是美元兌人民幣匯率(LNER)的Granger原因,對其有較強的引導作用,其他分類指數對其沒有顯著的引導作用。在10%顯著性水平下,商品期貨價格總指數與有色金屬類指數均是貨幣供應量M0的Granger原因,對其有較強的引導作用,其他分類指數對其沒有顯著的引導作用。在10%顯著性水平下,谷物類指數與軟商品類指數均是貨幣供應量M1的Granger原因,對其有較強的引導作用,而商品期貨價格總指數與其他分類指數對其沒有顯著的引導作用。在1%、5%、10%顯著性水平下,商品期貨價格總指數與有色金屬類指數均是貨幣供應量M2的Granger原因,對其有較強的引導作用,其他分類指數對其沒有顯著的引導作用。

綜上,商品期貨價格總指數對貨幣政策變量存款準備金率、銀行間同業拆借7天利率、美元兌人民幣匯率、貨幣供應量M0與M2具有較強的引導作用,但是對公開市場操作貨幣凈投放與貨幣供應量M1引導作用較弱;分類指數中有色金屬類商品價格指數對貨幣政策變量存款準備金率、銀行間同業拆借7天利率、貨幣供應量M0與M2具有較強的引導作用,對其他貨幣政策變量影響較弱;化工類商品期貨價格指數對存款準備金率、美元兌人民幣匯率具有較強的引導作用,對其他的貨幣政策變量影響較弱;能源類商品期貨價格指數僅對貨幣政策變量中的存款準備金率有較強的引導作用;谷物類商品期貨價格指數對貨幣政策變量中存款準備金率與貨幣供應量M1具有較強的引導作用;軟商品類商品期貨價格指數僅對貨幣政策變量的貨幣供應量M1具有較強的引導作用;油脂油料類商品期貨價格指數對貨幣政策變量各個變量均不存在顯著的引導作用。

4期貨價格指數與貨幣政策變量間的長期協整檢驗

筆者對上述期貨市場價格變量指標(期貨價格總指數、期貨價格分類指數)非平穩時間序列與國內貨幣政策各個變量指標之間的協整關系作檢驗,由于是多變量間的協整關系檢驗,一般常用的檢驗方法是Johansen(1988)提出的極大似然估計法(MLE)及Engle和Granger(1987)的方法,由于Johansen檢驗優于Engle和Granger的方法,因此文中采用Johansen的似然估計法。

由上述Granger因果關系檢驗可知:期貨市場價格變量指標LNCI、LNECI、LNCCI、LNMCI均是貨幣政策變量LNDRR的Granger原因;期貨市場價格變量指標LNGCI是貨幣政策變量指標NCS的Granger原因;期貨市場價格變量指標LNCI、LNMCI均是貨幣政策變量LNIBOR、LNM0、LNM2的Granger原因;LNCI、LNCCI均是貨幣政策變量LNER的Granger原因;期貨市場價格變量指標LNGCI、LNSCI均是貨幣政策變量LNM1的Granger原因,因而分別對其內生變量與國內貨幣政策變量的長期關系作檢驗。具體檢驗結果如表3所示。

從存款準備金率的長期協整方程可以看到,商品期貨價格總指數、能源類、化工類及有色金屬類商品期貨價格指數上漲一個百分點,存款準備金率分別下跌0383、1293、0811及上漲4461個百分點,有色金屬類商品期貨價格指數對存款準備金率影響最強;從公開市場操作貨幣凈投放的長期協整方程可以看到,谷物類商品期貨價格上漲一個百分點,貨幣凈投放減少8526億元;從銀行間同業拆借利率的長期協整方程可以看到,商品期貨價格總指數及有色金屬類商品期貨價格指數上漲一個百分點,銀行間同業拆借利率分別上漲1765個百分點及下降3454個百分點;從美元兌人民幣匯率的長期協整方程可以看到,商品期貨價格總指數及化工類商品期貨價格指數上漲一個百分點,美元兌人民幣匯率分別上漲0795個百分點及下降0165個百分點;從貨幣供應量M0、M2的長期協整方程可以看到,商品期貨價格總指數上漲一個百分點,貨幣供應量M0、M2分別下跌3487、3930個百分點;有色金屬類商品期貨價格指數上漲一個百分點,貨幣供應量M0、M2分別上漲3264、3833個百分點;從貨幣供應量M1的長期協整方程可以看到,谷物類及軟商品類商品期貨價格指數上漲一個百分點,貨幣供應量M1分別下跌0813、0621個百分點。

5貨幣政策變量與期貨價格指數的誤差修正模型ECM實證

本文研究的變量序列是不平穩的,如果直接建立變量間回歸容易引起偽回歸的問題,比較好的解決辦法是對研究的不平穩變量序列進行差分,得到平穩的序列,然后再用差分后的平穩序列建立模型,這種做法有一定的缺陷,采用差分后建模,會丟失長期信息。比較有效的方法是采用誤差校正模型。本文采用Engle和Granger(1987)提出的方法,當變量序列協整時,應該建立誤差校正模型。通過對上述協整檢驗的貨幣政策各個變量的長期均衡方程分析,建立動態誤差修正模型,結果如表4所示。

從上述的貨幣政策變量指標的短期誤差修正模型可以看到,從短期動態來看,存款準備金率對數一階差分(D(LNDRR))受其自身及商品期貨價格總指數、能源類、化工類及有色金屬類商品期貨價格指數對數一階差分滯后1到2階影響,累積影響分別為0095、0050、0080、0045、-0094個百分點,誤差修正項影響為-0011個百分點;公開市場操作貨幣凈投放一階差分(D(NCS))受其自身和谷物類商品期貨價格對數一階差分滯后1到4階影響,累積影響分別為0008、-130174個單位,誤差修正項影響為-1512個單位;銀行間同業拆借利率對數一階差分(D(LNIBOR))受其自身和商品期貨價格總指數及有色金屬類商品期貨價格指數對數一階差分滯后1到2階影響,累積影響分別為-0595、-029、1089個百分點,誤差修正項影響為0010個百分點;美元對人民幣匯率對數一階差分(D(LNER))受其自身和商品期貨價格總指數及化工類期貨價格指數對數一階差分滯后1到2階影響,累積影響分別為0274、-0007、0001個百分點,誤差修正項影響為-0002個百分點;貨幣供應量M0對數一階差分受其自身及商品期貨價格總指數與有色金屬類商品期貨價格指數對數一階差分滯后1階影響,影響分別為-0110、0071、-0126個百分點,誤差修正項影響為-0086個百分點;貨幣供應量M1對數一階差分受其自身及谷物類及軟商品類商品期貨價格指數對數一階差分滯后1到2階影響,累積影響分別為-0472、0052、0114個百分點,誤差修正項影響為-0036個百分點;貨幣供應量M2對數一階差分受其自身及商品期貨價格總指數與有色金屬類商品期貨價格指數對數一階差分滯后1到4階影響,影響分別為0122、-0005、-0033個百分點,誤差修正項影響為-0005個百分點。

因此,從上述貨幣政策變量與期貨市場價格指數變量的短期動態誤差修正模型可以發現,從短期動態來看,期貨價格各個指數對數一階差分對貨幣政策各個變量對數一階差分均產生不同的影響,其中期貨價格總指數和有色金屬類商品價格指數對數一階差分對存款準備金率、銀行間同業拆借利率、貨幣供應量M0及M2對數一階差分影響較大,美元兌人民幣匯率對數一階差分受商品期貨價格總指數對數一階差分影響較大,公開市場操作貨幣凈投放一階差分受谷物類商品期貨價格對數一階差分影響較大,貨幣供應量M1對數一階差分受軟商品類商品期貨價格指數對數一階差分影響較大。

6貨幣政策變量的沖擊反應曲線

在短期誤差修正模型的基礎上,應用脈沖響應函數進行沖擊反應分析,即分析貨幣政策變量指標對期貨價格各個指數變量指標的沖擊反應。在Eviews100軟件處理下,分別作出沖擊反應曲線(圖中橫軸表示滯后期數,縱軸代表沖擊反應的程度)。

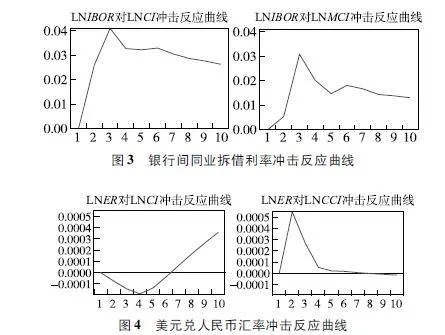

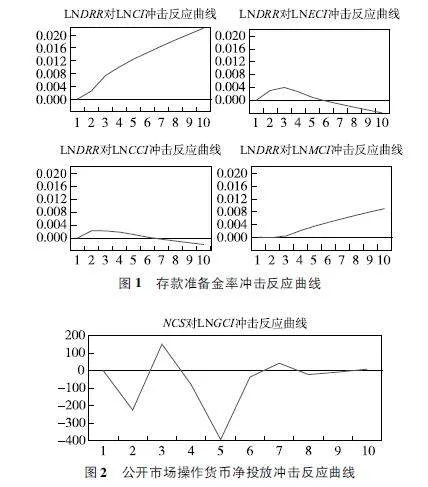

以下作出貨幣政策變量指標存款準備金率,公開市場操作貨幣凈投放,銀行間同業拆借利率,美元兌人民幣匯率,貨幣供應量M0、M1、M2對各期貨價格指數變量指標的沖擊反應曲線,具體結果如圖1至圖7所示。

從圖1可以看到,存款準備金率受到商品期貨價格總指數與有色金屬價格指數正向沖擊,沖擊影響分別滯后9個月,受到能源與化工價格指數正負向沖擊,沖擊影響分別滯后25個月、15個月;從圖2可以看到,公開市場操作貨幣凈投放受到谷物類商品期貨價格指數正負向沖擊,在前6個月表現出較強的正負向波動影響,6個月以后影響趨弱;從圖3可以看到,銀行間同業拆借利率受到商品期貨價格總指數及有色金屬類商品期貨價格指數正向沖擊影響,沖擊影響均滯后25個月;從圖4可以看到,美元兌人民幣匯率受到商品期貨價格總指數正負向沖擊,沖擊反應滯后35個月,受化工類商品價格指數正向沖擊,沖擊反應滯后15個月;從圖5可以看到,貨幣供應量M0受到商品期貨價格總指數負向沖擊影響,沖擊影響滯后15個月,受到有色金屬類商品期貨價格指數正向沖擊,沖擊影響滯后8個月;從圖6可以看到,貨幣供應量M1受到谷物類及軟商品類商品期貨價格指數正負向沖擊影響,沖擊影響分別滯后25個月;從圖7可以看到,貨幣供應量M2受到商品期貨價格總指數負向沖擊影響,沖擊影響滯后35個月,受到有色金屬類商品期貨價格指數正負向沖擊影響,沖擊影響滯后9個月。

四、結論

本文采用協整相關理論中的Granger因果關系檢驗、協整關系檢驗、誤差修正模型及沖擊反應函數方法,采用2004年5月至2023年10月的月度數據,研究了期貨市場價格指數(總指數及各分類指數:能源類、化工類、有色類、谷物類、油脂油料類及軟商品類期貨價格指數)對貨幣政策變量(存款準備金率,公開市場凈投放額,銀行間同業拆借利率,美元兌人民幣匯率,貨幣供應量M0、M1、M2)的作用與影響。

因果關系檢驗認為商品期貨價格總指數與有色金屬類指數對貨幣政策變量存款準備金率、銀行間同業拆借7天利率、美元兌人民幣匯率、貨幣供應量M0與M2具有較強的引導作用,但是對公開市場操作貨幣凈投放與貨幣供應量M1引導作用較弱;化工類商品期貨價格指數對存款準備金率、美元兌人民幣匯率具有較強的引導作用,對其他貨幣政策變量影響較弱;能源類商品期貨價格指數僅對存款準備金率有較強的引導作用;谷物類商品期貨價格指數對存款準備金率與貨幣供應量M1具有較強的引導作用;軟商品類商品期貨價格指數僅對貨幣供應量M1具有較強的引導作用;油脂油料類商品期貨價格指數對貨幣政策變量各個變量均不存在顯著的引導作用。因此,不同分類商品期貨價格指數對貨幣政策的作用是不同的,總體來說,商品價格總指數與有色類商品價格指數對貨幣政策影響較大。

協整檢驗顯示,商品期貨價格總指數、能源類、化工類及有色金屬類商品期貨價格指數上漲1個百分點,存款準備金率分別下跌0383、1293、0811及上漲4461個百分點;谷物類商品期貨價格上漲1個百分點,貨幣凈投放減少8526億元;商品期貨價格總指數及有色金屬類商品期貨價格指數上漲1個百分點,銀行間同業拆借利率分別上漲1765個百分點及下降3454個百分點;商品期貨價格總指數及化工類商品期貨價格指數上漲1個百分點,美元兌人民幣匯率分別上漲0795個百分點及下降0165個百分點;商品期貨價格總指數上漲1個百分點,貨幣供應量M0、M2分別下跌3487、3930個百分點;有色金屬類商品期貨價格指數上漲1個百分點,貨幣供應量M0、M2分別上漲3264、3833個百分點;谷物類及軟商品類商品期貨價格指數上漲1個百分點,貨幣供應量M1分別下跌0813、0621個百分點。

短期動態誤差修正模型顯示,從短期動態來看,期貨價格各個指數對數一階差分對貨幣政策各個變量對數一階差分均產生不同的影響,其中有色商品價格指數與期貨價格總指數對數一階差分對存款準備金率、銀行間同業拆借利率、貨幣供應量M0及M2對數一階差分影響較大,美元兌人民幣匯率對數一階差分受商品期貨價格總指數對數一階差分影響較大,公開市場操作貨幣凈投放一階差分受谷物類商品期貨價格對數一階差分影響較大,貨幣供應量M1對數一階差分受軟商品類商品期貨價格指數對數一階差分影響較大。沖擊反應函數曲線顯示,貨幣政策變量受到相應的商品期貨價格各指數沖擊均存在或強或弱的正向或者負向的滯后沖擊影響。

總之,通過實證分析可以看到商品期貨價格對貨幣政策不同變量均產生一定的影響,而且不同分類的商品期貨價格對貨幣政策的影響程度不同,其中期貨價格總指數與有色商品期貨價格指數對貨幣政策多個變量的影響較大,其他商品分類指數對個別貨幣政策變量的影響較大,對多數貨幣政策變量的影響較小。實證結果也說明中國期貨市場發展的不均衡性,相對來說,有色金屬類的期貨市場發展更為成熟,對貨幣政策的影響較大,因此通過有色金屬期貨市場的監控預測可以為宏觀貨幣政策提供有價值建議。此外,雖然中國期貨市場發展很快,取得了不錯的成績,由于品種上市時間不同以及市場培育等各個方面的原因,中國商品期貨不同品種的價格影響力及國際競爭力均存在較大的差別,因此,期貨市場的發展仍然任重道遠,通過不斷推動期貨品種的國際化,不斷改進品種的交易規則等多種措施,不斷提升不同商品類期貨品種的國際定價能力,擴大價格的影響力,增強商品價格指數對貨幣政策的影響,有效發揮貨幣政策的作用,提升服務實體經濟的能效。

參考文獻

[1]張海亮,王亦奇中國貨幣政策對國際商品期貨價格的影響[J]現代管理科學,2011(5):77-79

[2]王錕貨幣政策沖擊對商品期貨價格指數影響分析[J]金融與經濟,2013(12):58-63

[3]陳文我國貨幣政策對大宗商品價格的動態影響研究[J]財務與金融,2015(1):7-12,6

[4]王天祥,常清中美貨幣政策對大宗商品價格影響探討——基于MS-VAR模型的研究[J]金融理論與實踐,2015(4):1-4

[5]張程,范立夫大宗商品價格影響與貨幣政策權衡——基于石油的金融屬性視角[J]金融研究,2017(3):72-85

[6]諶金宇,朱學紅,鐘美瑞我國貨幣政策對大宗商品市場影響的非線性效應[J]系統工程,2017,35(6):10-17

[7]李靚,穆月英,趙亮國際原油價格,貨幣政策與農產品價格[J]國際金融研究,2017(3):87-96

[8]張昊宇,陳中飛,董啟晨中國貨幣政策對國際原油價格的影響研究—基于TVP-VAR模型的實證考察[J]環境經濟研究,2018,3(2):66-84

[9]陳瑤雯,范祚軍,鄭丹丹基于SV-TVP-VAR的中國貨幣政策對大宗商品價格的影響[J]國際金融研究,2019(3):87-96

[10]龍少波,厲克奧博,常婧開放條件下國內大宗商品價格影響模型與貨幣政策的非對稱效應——基于開放套利模型與非對稱自回歸分布滯后模型[J]國際金融研究,2019(11):12-23

[11]黃嘉誠中國貨幣政策對大宗商品價格影響的實證研究[D]長沙:湖南大學,2021

[12]焦東丹美國貨幣政策意外對中國大宗商品期貨價格的影響研究[D]南京:南京財經大學,2022

[13]于偉,尹敬東國際原油價格沖擊對我國經濟影響的實證分析[J]產業經濟研究,2005(6):11-19

[14]傅長安,黃朱文,李紅剛金融危機下國際大宗商品價格波動對我國貨幣政策的影響研究[J]武漢金融,2009(11):32-34

[15]危慧惠貨幣政策傳導微觀機理研究:基于商品期貨交易價格的實證[J]宏觀經濟研究,2015(4):71-79,141

[16]BARSKYRB,KILIANLOilandthemacroeconomysincethe1970s[J]JournalofEconomicPerspectives,2004,18(4):115-134

[17]FRANKELJATheeffectofmonetarypolicyonrealcommodityprices[J]AssetPricesandMonetaryPolicy,2008:291-333

[18]ANZUINIA,LOMBARDIMJ,PAGANOPTheimpactofmonetarypolicyshocksoncommodityprices[J]InternationalJournalofCentralBanking,2013,9(3):119-144

[19]BODENSTEINM,GUERRIERIL,KILIANLMonetarypolicyresponsestooilpricefluctuations[R]CEPRDiscussionPapers,2012,No8928

[20]RATTIRA,VESPIGNANIJ?;LLiquidityandcrudeoilprices:Chinasinfluenceover1996—2011[J]EconomicModelling,2013(33):517-525

[21]BELKEA,BORDONIG,VOLZUEffectsofgloballiquidityoncommodityandfoodprices[J]WorldDevelopment,2013,44(4):31-43

[22]HAMMOUDEHS,NGUYENDK,SOUSARMChinasMonetaryPolicyandCommodityPrices[R]WorkingPapers,2014,No2014-298

[23]LANDGRAFS,CHOWDHURYAFactoringemergingmarketsintotherelationshipbetweengloballiquidityandcom-modities[J]JournalofEconomicStudies,2015,42(4):622-640

[24]HUM,ZHANGD,JIQ,etalMacrofactorsandtherealizedvolatilityofcommodities:adynamicnetworkanalysis[J]ResourcesPolicy,2020(68):101813

[25]GRANGERCWJInvestigatingcausalrelationsbyeconometricmodelsandcross-spectralmethods[J]Econometrica,1969,37(3):424-438

[26]JOHANSENSStatisticalanalysisofcointergrationvectors[J]JournalofEconomicDynamicsandControl[J]1988,12(2-3):231-254

[27]ENGLER,GRANGERCCo-integrationanderrorcorrectionrepresentationestimationandtesting[J]Econometrica,1987,55(2):251-276

AnEmpiricalStudyontheImpactofCommodityPriceVolatilityonChinasMonetaryPolicy

GAOTianchen1GAOHui2

(1UniversityofSydney,SydneyNSW2006,Australia;2ShanghaiFuturesExchange,Shanghai200122,China)

Abstract:ThispaperusesthecointegrationcorrelationtheorymodelmethodandthemonthlydatafromMay2004toOctober2023tostudytheroleandimpactofthefuturesmarketpriceindex(totalindexandvarioussub-indicesofenergy,chemicals,non-ferrousmetals,grains,oilseedsandsoftcommodities)onmonetarypolicyvariables(reserveratio,netopenmarketsupply,interbanklendingrate,USD/RMBexchangerate,moneysupplyM0,M1andM2)Itisfoundthatthetotalcommodityfuturespriceindexandthenon-ferrousindexhaveastrongguidingeffectonthemonetarypolicyvariablesexceptforthenetsupplyofopenmarketoperationsAllothersub-indiceshaveastrongimpactonindividualmonetarypolicyvariables,exceptforoilsandoilseeds,andgenerallyspeaking,thegeneralcommoditypriceindexandthenon-ferrouscommoditypriceindexhaveagreaterimpactonmonetarypolicyThecointegrationtestanderrorcorrectionmodelshowthatinthelongandshortterm,variousindicesoffuturespriceshavedifferentquantitativeeffectsonmonetarypolicyvariables,andtheshockresponsefunctioncurvereflectsthateachindexoffuturespricehasdifferentdelayedeffectsonmonetarypolicyvariables,indicatingthattheoverallimpactoffuturespriceindexonmonetarypolicyvariablesisgreater,buttheroleofdifferentsub-indicesisdifferentTherefore,takingavarietyofmeasurestobalancethedevelopmentofthefuturesmarketandbetterenhancetheimpactofthefuturespriceindexonmonetarypolicywillhelpimprovetheimplementationeffectofmonetarypolicyandbetterpromotethedevelopmentofmacroeconomy

Keywords:CommodityPriceIndex;MonetaryPolicy;CausalityTest;CointegrationTest;ECMModel