軟件著作權資產收益法價值評估的研究

2024-10-08 00:00:00黃代軍

中國市場 2024年25期

摘要:軟件著作權資產價值評估方法的研究,不僅需要對資產評估的三大基礎方法進行科學分析,更需要在原有方法的基礎上進行修正與創新。文章在原有軟件資產估價收益法的基礎上引入了收益法三大參數的修正系數,利用修正型收益法模型來評估軟件著作權資產的價值。最后引入合肥K公司作為評估案例,對該公司軟件著作權資產進行合理估價并測算出最終的結果,為上市公司軟件著作權評估開辟了新的思路。

關鍵詞:軟件著作權;上市公司;估價模型修正

中圖分類號:F204;D923.41文獻標識碼:A文章編號:1005-6432(2024)25-0028-04

DOI:10.13939/j.cnki.zgsc.2024.25.008

1研究背景及意義

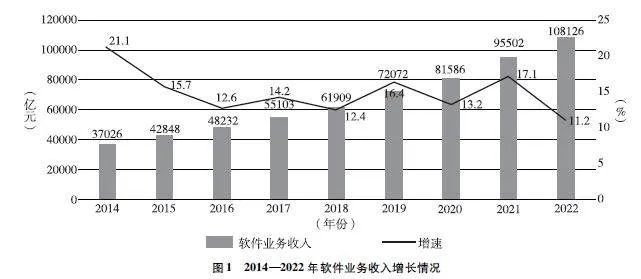

近幾年我國經濟穩定發展,知識和技術創新對經濟發展具有重要影響。此外,產業升級與知識產權等無形資產權利保護意識的發展,使得整個宏觀經濟大環境下勞動力結構與產業結構發生了明顯的變化。2022年,我國軟件與信息技術服務業運行穩步向好,軟件業務收入躍上10萬億元的臺階,盈利能力保持基本穩定。詳見圖1。

圖12014—2022年軟件業務收入增長情況

文章基于對計算機軟件所處的環境進行分析與思考,擬采用修正的收益法評估模型對計算機軟件著作權資產在評估基準日的價值進行估價與分析,對標的資產的最終評估值進行系統的分析與論證,并就該方法在軟件著作權價值估算領域內提出自己的見解。

2相關經濟技術理論

2.1預期收益理論

資產評估領域中對于標的資產價值的估算,重要的并非它的過去價值,而是它的未來價值,即充分思考被評估資產的各項會計收益與經濟收益,并合理預測它能給資產相關當事人帶來的全部收益。

著作權也是如此,獨立于相關當事人之外的評估在對計算機軟件版權未來可能產生的效益做出合理的預測之后,需要對其進行估價。這就要求各評估機構對自身過去的收益狀況、目前的市場狀況、發展趨勢、經濟形勢和相關的政策法規進行分析,精確地估計目前乃至將來能為所有人帶來的經濟利益,也就是所謂的預期收益。

2.2貨幣時間價值理論

在扣除風險報酬和通脹之后,貨幣時間價值是財務管理學最根本的理論基礎。退一步說,即便是在無風險、無通脹的情況下,一元的價值也比一年之后的一元要高。股東投入一元,就喪失了在那個時候使用或消費一元的機會或權利。而在資產評估活動過程中,這一原理正好與收益途徑相吻合,從而引出了收益法下重要的概念——現值,用其代表著作權資產的預期生產指數與指標,據此合理計算出資產的評估結果。

3修正收益法評估模型相關參數的確定

由于收益法適用于一大類相同或者相類似資產的評估活動,如無形資產的評估活動,而著作權在其中只占很小一部分,故在最原始評估模型中引入收益分成率概念并對其數值進行合理統計與計算,用以說明無形資產現值資產中軟件著作權所占的權重,公式如下:

P=K×∑i=1nAi(1+r)n(1)

式中,P表示軟件著作權資產的評估價值,K代表軟件著作權現值在無形資產現值中的分成率,Ai代表無形資產在對應年限內的預期收益或者授權收入,r代表軟件資產的折現率。

需要指出的是,K值的選取與Ai的選取相關聯,若Ai統計的數據為銷售收入,則相應的K值代表的是計算機軟件資產的銷售收入分成率;若Ai選取的數據為預期收益或者營業利潤,則K值代表的是計算機軟件資產的銷售利潤分成率。其中,兩者的轉換公式為:

銷售利潤分成率=銷售收入分成率÷銷售利潤率(2)

3.1修正后收益額的確定

由于收益法估價模型中的預期收益選取的是企業未來年度的凈利潤,無法在上市公司企業年報中查找相應的數值,采取回歸分析法確定企業未來的預期收益:選取被評估公司前五年的凈利潤(y)與企業存續年限(x)作為文章回歸分析中的因變量與自變量,以此確定企業的預期收益。

此外,在一些特定的市場環境下,即當市場上要素數據不便測量時,還應在傳統預期收益值基礎上進行情景修正:有關學者提出了一種描述科學、政治和社會的未來可能發展的程序。考慮到未來的政治和社會發展,滿足逐步引入情景的需要。即:

A=y×S(3)

式中,A代表修正后用來代入收益法評估模型的預期收益預測值;y代表僅使用回歸分析確定的資產的預期收益;S代表情景分析修正系數,它的值一般在0.95~1.05。在2023年整體經濟增速逐漸恢復的背景下,其存在顯得尤為重要,在考慮到現階段經濟增速較慢及國家實行收緊的貨幣政策的前提下,在查閱大量的文獻后確定文章選取1.05為情景分析修正系數,對預期收益預測值進行修正。

3.2修正后折現率的確定

折現率又稱收益還原率,是指用相對數(一般是百分比數)表示的將各種有限收益期凈資產通過貨幣時間價值原理折算為現值的比率。在實際的操作中,折現率的確定與計算一般需要遵循行業平均值、折現率大于安全利率、投資風險這三個原則。根據以上原則,引入資本資產定價模型確定折現率:

R=Rf+β×(Rm-Rf)(4)

式中,R代表模型下算得的評估標的企業的收益率,即三大參數中的折現率;Rf代表無風險收益率,在我國一般用一年期國債利率表示;β代表該企業相對于整個行業的風險系數;Rm代表軟件行業的行業基準收益率,用整個行業的凈資產收益率來代替。

3.3修正后收益期限的確定

收益期限是指某一種資產可以在某一特定條件下起作用,從而為標的公司帶來完全利益的期限。無形資產的經濟使用壽命是指該資產在經濟上持續可行的時期,同時也指資產能夠被盈利使用的期限。無形資產的經濟使用壽命是指該資產能夠被用于盈利(直到未來不再盈利)或其他資產能夠被更多地用于盈利的時期。

4以合肥K公司軟件著作權資產為案例進行分析

4.1案例背景

合肥K公司是一家于2008年深圳證券交易所上市的股份有限公司,上市十幾年間專注于智能語音行業,掌握大量相關領域專利與著作權資產積累,具備較強技術壁壘的人工智能科技。

文章以合肥K公司為例,選取2022年12月31日作為評估基準日,經過合理的預測分析等手段,對該公司的軟件著作權進行評定估算,并對評估結果進行認真核對與合理性檢驗。

4.2評估過程

4.2.1收益分成率確定

在20家上市公司中,軟件資產確定的軟件行業的分成率為25.5%;考慮到政府對于軟件行業的政策扶持,以及K公司本身比較注重軟件著作權資產的開發與保護,準備引入行業個別調整百分率,通過查閱大量文獻以及證券交易所的數據,確定其在合肥K公司中應用的具體數值I為5%,通過式(5)來表達。

K=K′+I(5)

式中,K′是原來的分成率,由上文計算及統計得出,其數值為25.5%,行業個別調整百分率為5%,得出合肥K公司調整后的收益分成率為30.5%。

4.2.2預期收益的確定

整合網絡上查找的數據,經過凈現金流、營業利潤、利潤總額、凈利潤的橫向比較,最終確定以合肥K公司最近5年的凈利潤作為收益額評估的基礎確定預期收益,并以企業存續年限為依據繪制出表1。

4.2.3折現率的確定

軟件著作權資產產業中的風險溢價除了重點統計一般的消費者購買力風險、國際匯率波動風險、資產流動性風險,還需要重點統計與計算與軟件資產相關的特定風險和知識產權有關的風險因素。故在統計時與定量分析時需要引入資本資產定價模型。

由CAPM模型確定K公司的折現率,全國銀行間同業拆借中心國債收益率,加權平均,得Rf為2.83%;筆者查詢銳思數據庫,查詢從2022年7月4日到2023年7月4日中間12個月軟件行業的貝塔值,平均得貝塔值為1.21;筆者選取6家軟件業公司在2022年度權益報酬率的平均值4.36%作為期望報酬率。

即R=2.83%+1.21×(4.36%-2.83%)=4.6813%,近似得R=4.68%。

4.2.4收益期限的確定

從行業發展規律看,軟件產業技術快速發展、軟件更新速度快、不確定性較大,查閱大量數據后得知,軟件更新周期一般為3~5年。文章采取折中的方式,假設軟件著作權的收益期限為4年。

4.2.5評定估算過程

確定了K公司的軟件資產分成率、預期收益、折現率、收益期限后,該公司的軟件著作權資產評估值如表4所示。

筆者計算得出,2022年12月31日即評估基準日公開市場上,合肥K公司計算機軟件著作權資產的評估值為14.75億元。

5結論

文章以財務報表最近年份的凈利潤為依據,進行與持續經營時間相關聯的一元線性回歸分析,得到未來四年各自的凈利潤預測值,并參考新冠與信息革命大背景下的情景收益的不可控性,查閱大量資料與行業數據,引入情景修正系數,確定其數值為1.05,將修正后的結果確定為最終的預期收益數值。在折現率的確定方面,引入資本資產定價模型,參考各個權威網站各自的無風險收益率、貝塔系數、行業基準收益率計算出最終的結果。最后在深交所上市公司中選取合肥K公司作為案例,證明本方法具有可操作性與實踐性。

參考文獻:

[1]周海珍.淺論收益法中折現率的確定[J].中國資產評估,2001(4):13-15.

[2]鄭薇,許英.基于上證A股市場的CAPM模型的實證研究[J].貴州商業高等專科學校學報,2015,28(4):5-10.

[3]王培培.基于收益法對計算機軟件著作權的資產評估研究——以浙江T公司為例[D].天津:天津財經大學,2018.

[4]張伴.基于修正型收益法模型的軟件著作權價值評估[D].保定:河北大學,2018.

[5]張玉兵.做好著作權資產評估工作的思考[J].山西財稅,2012(3):32-33.

[6]韓浩東,石書玲.中國平臺型企業價值評估研究回顧與展望[J].科技創新與生產力,2023,44(8):12-16,20.

[7]竇梅娜.計算機軟件評估研究[D].成都:西南財經大學,2006.

[作者簡介]黃代軍(2000—),男,安徽宣城人,天津商業大學在讀碩士研究生,研究方向:無形資產評估。