數字化轉型背景下“專精特新”企業組織韌性提升

2024-10-13 00:00:00李濤常曉藝

財會月刊·上半月 2024年10期

【摘要】鑒于數字化環境中“專精特新”企業組織韌性研究的不足和必要性, 本文基于TOE理論框架, 選取數字化水平、 吸收能力、 資源配置、 政府補助、 市場競爭五個前因條件, 對70家國家級 “專精特新”企業組織韌性提升組態路徑進行實證分析。研究發現: 五個前因變量均不是提升企業組織韌性的必要條件, 高組織韌性是技術、 組織和環境多重因素共同作用的產物; 高組織韌性的組態有三種, 即技術—組織協同性、 技術—環境協同型、 技術—組織—環境協同型, 其中數字化水平均為核心條件, 具有廣泛的適用性; 非高組織韌性有三種不同的組態, 均包含數字化水平缺失。

【關鍵詞】專精特新;組織韌性;數字化轉型;TOE框架;組態分析

【中圖分類號】 F270 【文獻標識碼】A 【文章編號】1004-0994(2024)19-0111-6

一、 引言

數字化轉型浪潮下, 多變性、 不確定性、 復雜性和模糊性(VUCA)成為最顯著的時代特征。日益發展的數字技術與快速演變的市場動態對組織的靈活性構成了嚴峻考驗, 因此, 組織迫切需要增強其韌性, 并將其轉化為內在的核心基因, 以適應不斷變化的外部環境(王永霞等,2022)。組織韌性既是在面對各種挑戰和困境時進行調整、 恢復、 創新以及化險為夷的能力, 也是在當前技術、 經濟和政治環境中應對劇變的關鍵技能(李平,2020)。在我國, “專精特新”企業作為中小企業的領軍者, 已經成為數字經濟增長的核心力量, 尤其是在推動科技創新與增強產業鏈供應鏈的彈性和穩定性上展現出顯著優勢, 能加快解決“卡脖子”難題(劉寶,2022)。然而, 在數字經濟帶來的高度不確定性面前, 這些企業同樣承受著巨大的成長壓力。因此, 對“專精特新”企業在數字化背景下如何提高組織韌性進行深入探討, 能有效彌補其資源短板, 引導企業的決策進程, 為中小企業樹立典范, 從而驅動國家的創新進步, 并推動經濟向高質量發展階段邁進。

已有研究探討了數字技術是如何增強組織韌性的。數字技術催生了新的價值創造途徑, 有助于組織結構分散化、 生產流程靈活化、 市場營銷精準化、 產品開發迭代化等(曾德麟等,2021;嚴子淳等,2021;戚聿東和肖旭,2020), 從而為企業提供更強的資源基礎和應對危機的能力(He等,2023;蔣巒等,2022)。然而在數字化背景下, 組織韌性的復雜提升機制尚未被完全揭示。首先, 現有研究主要局限在單一因素上, 傾向于挖掘每個潛在前因的“凈效應”。實際上組織韌性是多因素共同作用的結果(張秀娥和滕欣宇,2021), 單一視角無法充分剖析組織韌性的深層機制。其次, 數字技術具備激勵性、 相關性、 創造性和包容性等特性(Nambisan,2017), 為企業的資源基礎和動態能力注入了新的元素, 并與外部環境相耦合及融合, 從而形成復雜的組織韌性前因集合。鑒于上述雙重復雜性, 只有從整體論和集合論的角度出發, 深入剖析數字技術、 資源構成、 動態能力及外部環境等多元關鍵要素的互動效應, 方能揭示企業組織韌性的復雜驅動機制。

本文以2022年70家“專精特新”上市企業為研究對象, 采用模糊集定性比較(fsQCA)方法, 基于技術—組織—環境(TOE)框架, 對眾多影響因素進行考量, 從組態角度探討這些因素組合對組織韌性提升的差異化協同效應。本文旨在擴展既有理論成果和線性影響分析, 構建出一個更為全面的數字化轉型背景下的組織韌性提升框架, 以期為不同資源底蘊的中小企業提供更具實用價值的組織韌性提升路徑, 并提出有效策略建議。

二、 理論基礎與模型構建

(一) TOE框架理論

TOE框架是一個綜合性的分析框架, 涵蓋了技術、 組織和環境三個層面。技術層面主要關注技術的獨特性及其在組織內部的整合與影響; 組織層面是將組織架構、 資源配置以及高管團隊等納入分析; 環境層面則是關注法規約束、 市場動態和競爭態勢。最初, TOE框架被用于分析企業組織技術采納行為, 隨后演化為剖析組織技術整合動態的關鍵工具, 并可以根據不同的研究問題和環境設定衡量指標。在TOE框架中, 數字化情境是其中一個被廣泛采用的場景(荊浩等,2022)。在烏卡(VUCA)時代, “專精特新”企業面臨的數字化環境日益復雜, 提升組織韌性要求技術、 組織和環境層面的協同聯動。利用TOE框架, 可以更深入地理解企業如何平衡技術和組織層面的可控因素, 以及政府和市場如何從環境角度提供支持。這有助于從組態角度出發, 全面探討“專精特新”企業在數字化轉型過程中提高組織韌性的方法, 從而增強研究成果的實際應用和理論價值。

(二) 模型構建

1. 技術因素。其主要表現為數字化水平。數字技術的廣泛應用能夠提高企業的耐受能力和組織韌性, 主要體現在以下兩個維度: 第一, 資源優化。首先, 高數字化水平可以優化資金流, 幫助企業更有效地承擔固定成本, 使其不會因銷售額的波動而改變, 從而避免資金鏈斷裂, 增強了組織的穩定性(張卿和鄧石軍,2023)。其次, 提升數字化水平能帶來顯著的成本效益, 在銷售量下降時, 促使企業以較低的運營成本, 靈活調整定價策略和經營規模, 從而應對市場挑戰(何帆和劉紅霞,2019)。最后, 具備強大數字化技能的企業在面臨挑戰時, 能更有效地管理和調度資源, 這種能力被視為提升組織穩固性、 適應市場變遷的關鍵。第二, 生產效率。新興的數字技術, 如大數據、 工業互聯網和物聯網, 為企業提供了標準化生產和智能化管理的支持, 確保了資源的高效使用, 提高了生產效率(王國紅等,2024), 這為企業的穩定運營提供了保障。

2. 組織因素。一是吸收能力。“專精特新”企業由于高度專業化和創新需求, 需要保持較強的吸收能力, 以更快地獲取新技術和新知識, 從而提高組織韌性, 具體表現為: 第一, 預測外部沖擊。吸收能力強意味著企業能快速獲取和處理大量外部信息, 如市場動態、 技術發展、 政策變化等, 及時了解外部環境的變化, 助力其有效識別和預測外部沖擊, 并前瞻性地制定應對沖突的策略, 增強抵御不確定性的能力(孟猛猛等,2020)。第二, 整合新知識。當吸收能力較強時, 企業能迅速理解外部新知識的核心內容, 將其與企業現有的知識體系和業務流程相結合, 從而促進內部創新和改進, 使其在市場競爭中保持穩定性。第三, 增強知識聯結。大多吸收能力強的企業通常會投資于先進的知識管理工具, 便于支持知識的高效存儲、 檢索和共享。這能有效打破企業部門之間的信息壁壘, 促進知識的聯結和應用, 提升創新能力和競爭力。

二是資源配置。數字化轉型正促使企業進行深遠的戰略轉型, 如加速國際化步伐、 提升戰略激進性、 更廣泛地部署商業模式等, 都與企業的資源配置緊密相連。在數字化轉型背景下, 企業通過優化資源分配來增強組織韌性。第一, 控制風險。企業將數字技術與管理方式深度融合, 能顯著提升內部信息的傳遞效率。管理者充分利用成員的專業知識、 技術, 以實現資源的有效重組和整合, 從而提高對內外部環境感知的準確度, 并協助其做出“最為關鍵的決策”(Gupta等,2018), 降低決策失誤的風險。第二, 承載沖擊。企業利用信息、 通信和連接等技術整合內外部資源, 擴大了組織邊界, 使其在不斷變化的發展背景下, 制定適當的策略、 捕捉可能的機遇, 并在核心技術遭受破壞性沖擊時提供緩沖。第三, 穩定發展。資源基礎理論強調企業通過控制多種關鍵資源以維持競爭優勢(Chen和Hsu,2010)。企業經由數字化轉型, 擴大并加深了與多元信息源的互動。例如, 在App上, 企業可利用用戶在線行為和消費數據, 精細追蹤消費者的動態行為模式和偏好演變。這為管理者提供了一個機會, 在面對產品迭代速度加快、 生命周期縮短和客戶需求不斷變化的新環境時, 對企業進行精準的市場定位, 并及時調整策略以適應市場需求, 實現可持續發展。

3. 環境因素。一是政府補助。企業在日常運作中需要爭取有限資源, 而政府補貼可以平抑資源缺乏, 維系企業正常運營。具體而言, 政府補助以激勵和約束兩種方式影響企業組織韌性。第一, 激勵。作為一雙“有形的手”, 政府通過實施各種補貼政策, 激勵企業進行數字化產品研發, 從而推動技術創新并提升產品性能(韓晨等,2018), 進一步增強企業的危機應對能力。第二, 約束。企業獲得政府補助后, 會受到更多的官方關注與嚴格監管。隨著政府關注度上升, 企業在做決策時會變得更加理性, 這在一定程度上削弱了主觀偏見對決策過程的干擾, 從而推動適時的管理改革, 增強企業危機適應力。綜上, 政府補貼緩沖了商業環境的部分風險, 提升了企業運營穩定性(Liu等,2021), 特別是在企業面臨困境時, 能顯著提升其生存和恢復能力。

二是市場競爭。隨著全球經濟一體化, 劇烈的市場對抗加速了競爭優勢的迭代過程, 因此, 企業必須培育出強大的態勢感知能力, 以適應不斷變化的外部環境。當前市場競爭提升企業組織韌性主要體現在以下幾個方面: 第一, 加速產品和服務創新。數字化時代市場需求變化迅速, 消費者的喜好和行為習慣不斷演變。面對市場的激烈競爭, 企業需要有更強的適應性和更快的反應速度, 迫使其持續地調整產品、 服務和商業策略, 以更好地適應市場的演變(肖挺,2021)。第二, 發展新技術。在數字化背景下, 各種新技術不斷涌現, 這不僅給企業帶來了技術更新換代的挑戰, 而且給企業帶來了技術創新的新機遇。激烈的市場競爭促使企業持續地學習和采納新的技術手段, 以增強其技術實力和創新潛力, 確保在嚴酷的商戰中占得先機。第三, 優化戰略決策。數字環境使得數據成為企業競爭的核心資源(馬鴻佳和王亞婧,2024), 市場競爭迫使企業加強數字化能力和數據驅動決策能力。為了提高組織的適應性和靈活性, 企業需要增強其數據收集、 分析和應用的能力, 并通過由數據驅動的決策和戰略規劃來及時調整市場策略和業務方向。

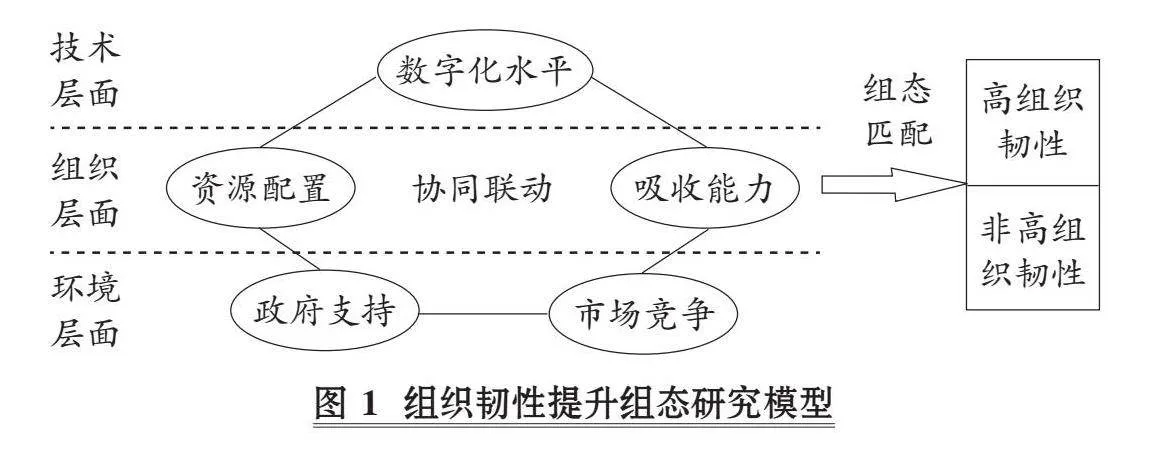

本文基于TOE框架構建前因組態模型如圖1所示。

三、 研究設計

(一) 研究方法

本文采用fsQCA方法, 原因如下: 第一, 該方法關注研究因素與其結果之間的復雜因果聯系, 并假定這些因素之間存在相互關聯, 符合企業組織韌性現實情境。第二, 不同的前因變量組合構成的“路徑”都可能導致高水平組織韌性的出現, 且多重并發因果路徑可以引起相同的結果, fsQCA方法在處理該類問題上具有明顯優勢(荊浩等,2022)。本文使用動態fsQCA方法, 分別分析產生高組織韌性和非高組織韌性的組態, 對其進行命名和定性分析, 并結合典型案例, 探討如何在技術、 組織和環境三個維度上合理分配現有資源, 以增強組織韌性。

(二) 樣本選擇

以我國2022年滬深A股“專精特新”上市公司作為研究樣本。選取原則如下: 第一, 剔除ST及?ST類企業; 第二, 剔除信息缺失的企業; 第三, 剔除主營業務利潤為負的企業; 第四, 剔除未進行數字化轉型的企業, 即“數字化”關鍵詞詞頻總數為0的企業。所有數據均來源于CSMAR數據庫、 WIND數據庫以及上海和深圳證券交易所提供的主板上市企業信息。考慮到樣本企業所在地區與行業的多樣性、 數據可得性以及信息匹配等問題, 最終篩選出70個樣本納入研究, 涵蓋12個省市、 13種行業。

(三) 變量測量與校準

1. 變量測量。

(1) 結果變量: 組織韌性(Org)。借鑒Ortiz-de-Mandojana和Bansal(2016)、 衛力等(2024)的方法, 從財務波動性和長期增長性兩個維度來測算組織韌性, 財務波動性采用股票收益的波動即個股月收益的標準差來衡量, 長期增長性采用三年內累計銷售收入增長額來衡量, 再運用熵值法計算得到組織韌性變量。

(2) 條件變量。一是數字化水平(Dig)。首先參考吳非等(2021)的做法, 整理樣本企業2021年年度財務報告, 選擇23個與數字化緊密相關的詞匯, 如“數字”“大數據”“區塊鏈”“機器學習”“物聯網”和“互聯網”等, 作為衡量組織數字化水平的關鍵詞。然后進行詞頻統計, 并剔除統計詞匯字段前后含有否定意義的非數字化詞匯, 如“無”“沒有”和“不”。最后進行詞頻加總, 并取自然對數。二是吸收能力(Abs)。王宛秋和張瀟天(2019)指出, 企業研發活動可以視作吸收能力在知識獲取和轉化方面的具體體現, 研發支出越多, 吸收能力往往越強。因此, 本文以樣本企業年度研發支出與營業收入之比來衡量吸收能力。三是資源配置(Res)。資源配置效率對全要素生產率的重要影響現已得到大量證實(楊汝岱等,2023; 劉雪燕等,2021)。為此, 本文使用固定效應方法計算的全要素生產率(TFP_FE)來間接衡量資源配置效率。四是政府補助(Gov)。借鑒湯萱等(2022)的研究, 用“企業獲得的政府補助金額/總資產”衡量政府補助。五是市場競爭(Mar)。學術界普遍采用赫芬達爾—赫希曼指數(HHI)衡量市場競爭, HHI越大, 表示企業所承受的競爭壓力越大, 因此, 本文參考郭曉川等(2021)的研究, 采用DHHI=1-HHI來測度。

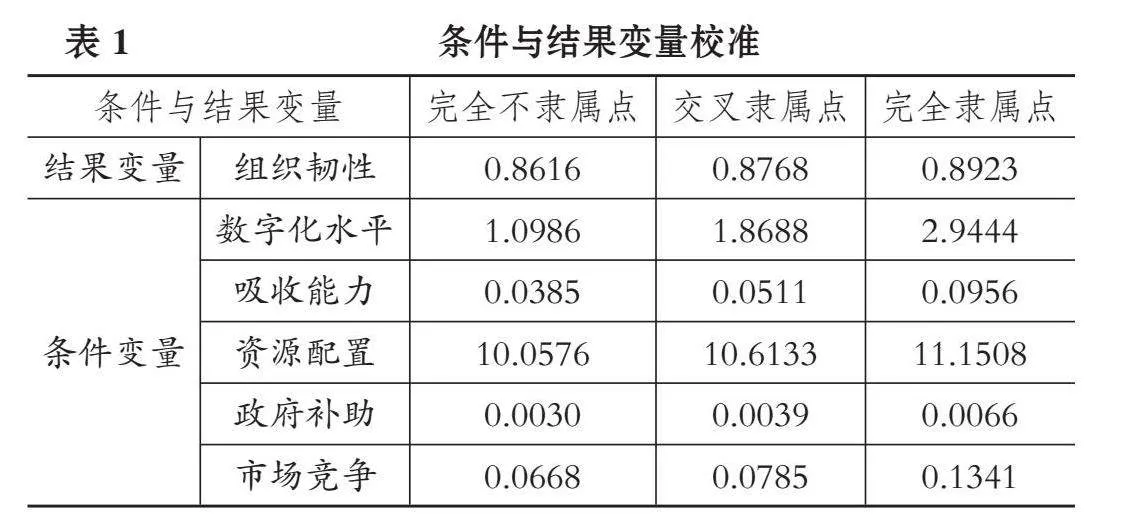

2. 變量校準。由于條件和結果變量缺乏成熟的隸屬度依據, 故本文參考Ragin(2009)、 楊波和謝樂(2022)等的研究, 采取直接校準法, 取 0.75、 0.5、 0.25為“完全隸屬”“交叉點”和“完全不隸屬”錨點。并運用 fsQCA 3.0 軟件, 對變量進行校準, 結果見表1。為避免案例損失, 本文將校準后為0.5的數據調整為0.501, 在穩健性檢驗中調整為0.499。

四、 實證分析

(一) 必要條件分析

本文必要條件分析結果如表2所示, 所有單一前因條件對結果變量的必要性檢驗一致性均小于0.9, 說明不是必要條件。因此, 企業組織韌性提升并不是單個因素能夠獨立作用并實現的, 需要進一步分析組態效應。

(二) 條件組態充分性分析

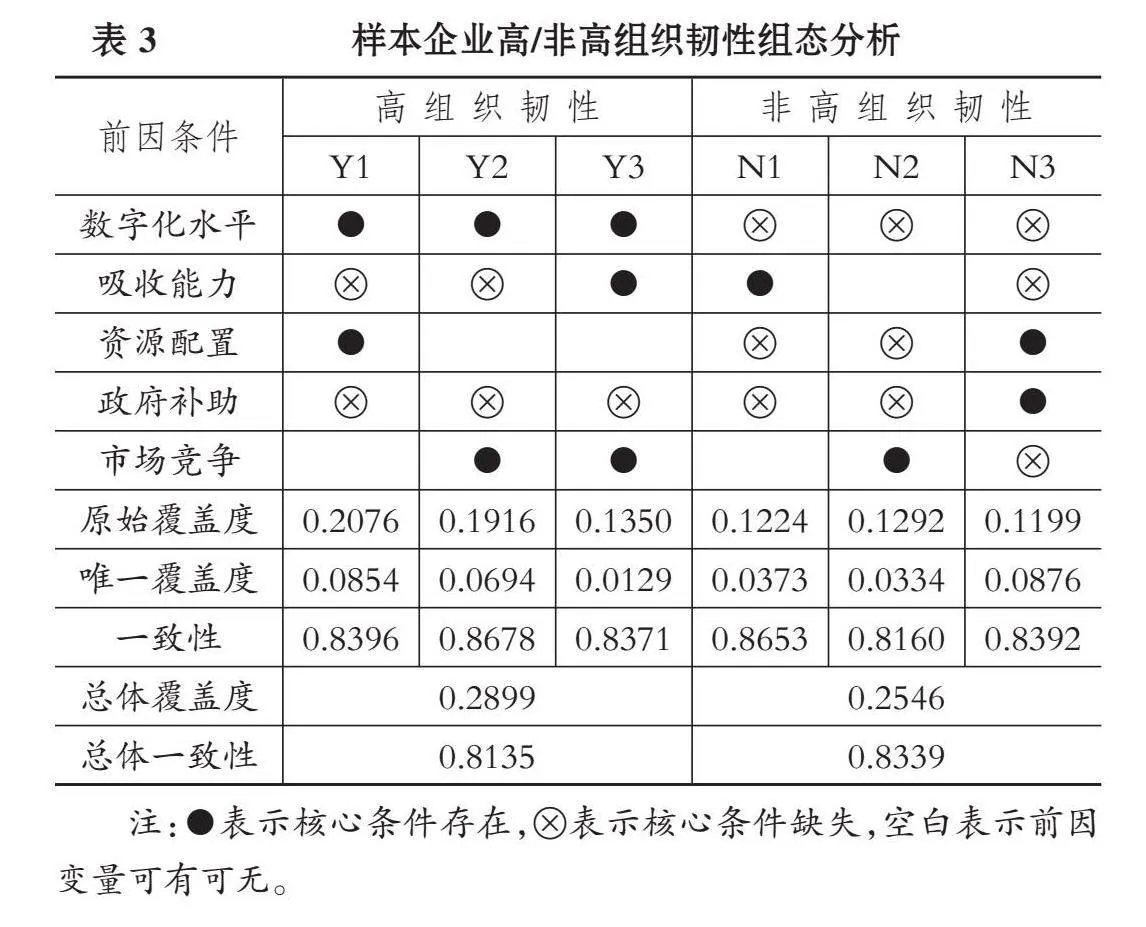

考慮到導致企業高/非高組織韌性的是多重并發因素, 本文參考杜運周和賈良定(2017)的研究, 將原始一致性閾值設定為0.8, 案例頻數閾值設置為1, PRI閾值設定為0.7。由于“專精特新”企業組織韌性提升路徑研究尚處于探索階段, 存在不同維度的多視角解讀, 故本文將前因變量均設置為“Present or Absent”, 結果如表3所示。

1. 高組織韌性組態分析。實現高組織韌性的單個組態一致性均大于0.8, 符合fsQCA的分析標準。為了更清晰地展現組態之間的差異, 本研究結合TOE框架, 分別將三類組態命名為“技術—組織協同型”“技術—環境協同型”和“技術—組織—環境協同型”, 并結合相關典型案例對各組態具體分析如下:

(1) 技術—組織協同型(Y1)。在組態 Y1 中, 高數字化水平、 高資源配置、 非高吸收能力和非高政府補助為核心條件。這表明, 企業在應對外部環境挑戰時更注重內部自主能力的培養, 而非過度依賴外部資源。具體而言, 首先, 數字化水平是企業快速適應數字經濟環境、 提升組織韌性和反脆弱能力的重要基礎(何永清等,2021)。高數字化水平的企業通常擁有先進的信息技術基礎設施和數據分析工具, 使其能夠更快速、 準確地獲取并分析市場信息、 客戶需求、 競爭動態等, 從而更及時地做出反應。其次, 資源配置能力是“專精特新”企業應對市場挑戰的關鍵。這類企業往往需要投入巨額資金、 技術資源進行創新研發和產品設計, 以此維系競爭優勢。再次, 過高的吸收能力可能會使企業過于依賴外部資源和技術, 削弱內部創新能力。依據我國國情, “專精特新”企業更需要保持自主創新的能力, 因此非高吸收能力有助于企業的內部創新研發, 提升競爭力。最后, 非高政府補助反映了企業在市場競爭中更多地依靠自身的能力和資源, 強化內部管理與創新力以謀求可持續發展, 過度依賴政府補助反而可能會降低企業的市場競爭力和創新動力。綜上, 該組態強調企業內部創新和資源配置的重要性, 注重企業自主發展的能力。

典型案例公司包括潤欣科技(上海)、 西隴科學(廣東)及宏和科技(上海)等。以潤欣科技為例, 該公司成立于2000年, 多年來專注于射頻器件、 無線連接IC及傳感應用技術的研發, 形成了在智能穿戴、 新能源汽車、 智慧家居等領域的競爭優勢。從技術層面來看, 公司借力 AIGC 智能化飛躍帶來的海量數據傳輸和爆發式算力需求, 融合人工智能、 數字孿生等前沿數字技術, 在優化傳統業務流程的同時開辟了新興業務領域, 實現了數字化轉型水平的全面提升。從組織層面看, 潤欣科技建立了完善且高效的資源配置體系, 例如公司以系統整合的方式延伸到產業鏈的上游, 整合芯片設計資源、 晶圓廠測試服務、 模塊組合封裝等上下游環節, 彌補產業鏈中的不足, 從而把握并利用國產化替代的市場機遇。

(2) 技術—環境協同型(Y2)。在組態 Y2 中, 高數字化水平、 高市場競爭、 非高吸收能力和非高政府補助為核心條件。表明企業注重自主發展和技術進步, 以適應快速變化的市場環境, 因此具有強大的內部創新能力和市場競爭力。與組態Y1相同的是: 高數字化水平同樣代表了企業具備先進的信息技術基礎設施和數據分析能力, 使其能夠更快速地感知到市場變化, 做出及時的決策和調整; 非高吸收能力強調企業注重內部創新和自主研發, 避免過度依賴外部資源和技術; 非高政府補助反映了企業更多地依靠自身努力發展, 促使企業樹立自主經營的意識和能力。與組態Y1不同的是, 組態Y2表明當市場競爭激烈時, 企業會逼迫自身不斷調整產品、 服務和業務模式, 以適應市場的變化, 從而實現企業的發展和壯大。該組態也進一步驗證了技術和市場競爭環境對于組織韌性的協同作用。

典型案例公司包括迦南智能(浙江)、 山科智能(浙江)、 萬通智控(浙江)等。以迦南智能為例, 該企業創立于1999年, 現為享譽業界的服務商, 其核心業務包括電能計量、 智能終端、 數據網絡和能源管理等領域。從技術層面看, 迦南智能引進360多套先進智能裝備, 應用互聯網、 物聯網、 人工智能、 數字孿生等新技術, 將產品工藝流程、 生產裝備、 倉儲物流、 運營管理等各個環節進行了數字化改造, 并通過定制化的MOM系統實現了互聯互通, 提升了數字化水平 。從環境層面看, 近年來, 國內智能電表招標額縮減, 市場產能過剩問題日益嚴重。基于這一現狀, 迦南智能在2015年便積極拓展國際市場, 結合南美洲和非洲主要電力公司的用電管理需求, 提升了RF、 LoRa、 Zigbee 、 PLC等多信道組網功能和自適應通訊技術, 在全球市場上奠定了強大的技術儲備基礎。

(3) 技術—組織—環境協同型(Y3)。在組態 Y3 中, 高數字化水平、 高吸收能力、 高市場競爭和非高政府補助為核心條件。表明企業具有先進的數字化基礎設施和高度市場競爭意識, 能夠快速吸收外部創新, 并在市場競爭中保持競爭優勢, 但相對不依賴政府補助。該組態結合組態Y1、 Y2的特點, 即高數字化水平、 高市場競爭和高吸收能力相互協同作用, 能夠有效提升企業的組織韌性。當企業處于快速發展階段時, 憑借數字技術的支持, 企業擁有更好應對市場變化和競爭壓力的硬件支持; 高市場競爭要求企業及時調整市場策略和業務方向, 提高組織的靈活性和適應性; 高吸收能力使企業能夠快速學習、 吸收外部的創新成果和最佳實踐, 促進企業的創新和發展。這種共同作用有助于企業在不斷變化的市場環境中保持競爭優勢, 實現持續發展。

典型案例公司包括三德科技(湖南)、 安科瑞(上海)、 光力科技(河南)等。以三德科技為例, 該公司創立于1993年, 是我國領先的煤質檢測儀器設備供應商。在技術層面上, 三德科技推出了水泥、 煤粉、 固危廢智能化驗平臺, 能夠實現化驗設備無人化、 集中管控數字化、 信息管理智慧化、 數據共享中心化等, 展現了極高的數字化水平。在組織層面上, 三德科技依托自身“湖南省企業技術中心”深厚的技術積累以及湖南大學的優勢科研資源, 集合多方智慧合力攻克關鍵技術難關, 實現了降本增效, 體現了其較高的技術吸收能力。在環境層面上, 受供給側結構性改革和嚴峻的市場競爭的雙重影響, 三德科技面臨著產品訂單銳減、 營業收入及盈利水平下滑的雙重挑戰。針對此, 三德科技積極強化其環保監測、 質檢與節能監測等關鍵領域的產品推廣, 契合政府監管和獨立第三方檢測的長期需求, 成功拓寬了業務覆蓋的行業多樣性和目標客戶的規模; 同時還加大研發投入, 專注于針對不同行業客戶深度定制的技術創新, 以適應不斷變化的市場需求。

綜合組態 Y1、 Y2、 Y3 進一步分析, 數字化水平是提升組織韌性的關鍵前因條件, 能夠與組織層面和環境層面的其他因素協同提升企業的組織韌性。具備較高數字化水平的企業, 既能擁有有效配置多元化數據、 信息和異質性資源的能力, 構建內部數字生態以應對外部環境的復雜性和不確定性, 又能依托業務組織數字化變革強化學習反超能力, 不斷強化組織韌性。

2. 非高組織韌性組態分析。導致非高組織韌性的單個組態一致性均在0.8以上, 符合fsQCA方法的分析標準。組態N1顯示, 缺乏數字化水平、 資源配置能力、 政府補助的中小企業, 即使擁有較強的吸收能力, 也會導致非高組織韌性; 組態N2顯示, 缺乏數字化水平、 資源配置能力、 政府補助的中小企業在市場競爭較大時會導致非高組織韌性; 組態N3顯示, 在外部競爭壓力不大和吸收能力不強的情況下, 對于數字化水平較低的企業, 即便有政府補助和自身資源配置的雙重加持, 依舊會導致非高組織韌性。進一步分析可知, 非高組織韌性組態中的核心缺失條件均包含數字化水平, 再次證實高組態中數字化水平的普適作用。

(三) 穩健性檢驗

模糊集定性比較分析的穩健性檢驗包括調整案例一致性閾值、 提高PRI一致性、 增加或刪除案例等方式(唐孝文等,2023;王婉和秦藝根,2023), 故本文將原始一致性閾值從0.8調整到0.85, 將案例頻數由1提升到2, 將PRI一致性閾值由0.70提升到0.75, 多次隨機抽樣刪除個案, 產生的組態基本一致, 因此通過穩健性檢驗。

五、 研究結論、 理論貢獻與管理啟示

(一)neqhGzahjq30YghLuCWDK7/qIzcXNgiLUurbNT5MEdY= 研究結論

組織韌性既是企業自身創新和發展的關鍵, 也是強化制造業鏈條的基石。隨著數字化轉型的深入推進, 企業的資源配置與動態能力在多維度上均呈現顯著變化, 這不僅影響了企業的結構穩固性, 其內部的生存與適應機制也隨之革新。為了揭示這一復雜機制, 本文基于TOE理論框架, 聚焦數字化水平、 吸收能力、 資源配置、 政府補助、 市場競爭五個前因條件進行組態分析, 研究結論如下: 第一, 綜合必要性分析、 高組織韌性和非高組織韌性前因組態分析, 上述五個前因條件均不是高組織韌性的必要條件, 組織韌性是多因素聯動作用的產物; 第二, 高組織韌性包括三個組態, 歸納為技術—組織協同型、 技術—環境協同型以及技術—組織—環境協同型, 表明在數字化轉型情境中組織韌性具有多元化提升模式; 第三, 數字化水平是 “專精特新”企業提升組織韌性的關鍵前因條件, 若沒有數字技術的驅動, 無論從組織層面還是環境層面創造有利條件都不能幫助企業實現組織韌性的提升。

(二) 理論貢獻

一方面, 開辟了組織韌性研究的新視角。既有研究主要關注特殊情境(如逆全球化等), 旨在深入剖析組織在特定情境中的應對策略與恢復能力。然而, 作為數字時代企業的核心組織能力, 組織韌性不應僅被視為在特定情境下的一次性應對措施, 而應成為組織常態, 在日常運營中持續迭代。本文突破原有視野, 將研究情境拓展至日常運營, 探究數字化轉型背景下企業組織韌性的影響機制, 在一定程度上彌補了現有研究的不足。另一方面, 擴展了對組織韌性提升機制的理論研究。現有研究大多從資源或能力等單一視角出發, 分析組織韌性的影響因素及其機制, 但實際上組織韌性是多因素共同作用的結果, 單一視角無法充分剖析其深層機制。本文結合數字時代背景, 基于TOE理論框架, 探討了數字技術、 資源構成、 動態能力及外部環境等多元關鍵要素對組織韌性的協同作用, 從而在一定程度上豐富了現有的理論成果。

(三) 管理啟示

1. 管理者個體層面。管理者需均衡考慮技術、 組織與環境等要素, 形成一個縱向和橫向的協調視角, 并結合當前環境和自身的運營特點, 因地制宜選擇提高組織韌性的路徑。

2. 組織整體層面。由于驅動路徑具有多元可替代性, 故路徑的選擇應充分考慮企業的技術特性、 組織架構以及所處環境的資源約束。在數字化背景下, 外部市場競爭相對較弱且高度重視獨立創新的公司, 可以通過提高數字化水平和優化資源分配來增強其應對危機的能力; 行業競爭激烈的公司, 為了增強其組織韌性, 需專注于提高自己的數字化能力和市場競爭力; 處于高速增長期的公司, 在高數字化水平的基礎上, 不僅要有出色的內部創新實力, 還要迅速地吸收外部的創新成果, 以確保其在市場中的競爭地位。總之, 企業應明確其戰略定位、 適應數字化趨勢、 爭取政策優惠, 把握中國現代化道路上的嶄新機遇和經濟利益。

3. 政策制定層面。首先, 政府加快建設利于數字經濟發展的宏觀環境。例如加大對“專精特新”企業的政策支持, 同時擴大政策的實施范圍, 充分利用政府的“信號效應”, 為企業(特別是中小企業)數字化轉型降本減負, 助力企業提升自身韌性以應對風險環境。其次, 政府要注重加強數字基礎設施和產業基礎能力建設, 推動產業融合創新發展。例如, 建立數字化成果的共享平臺、 設立專門的基金、 加強數字知識產權的保護、 積極參與數字經濟的國際合作等多種措施。

【 主 要 參 考 文 獻 】

杜運周,賈良定.組態視角與定性比較分析(QCA):管理學研究的一條新道路[ J].管理世界,2017(6):155 ~ 167.

郭曉川,劉虹,張曉英.雙元創新選擇、市場競爭強度與商業模式迭代——基于高新技術制造企業的實證研究[ J].軟科學,2021(10):9 ~ 14.

韓晨,高山行,王欽.政府支持提升企業財務績效的機理——雙核創新的多重中介效應[ J].軟科學,2018(9):34 ~ 38.

何帆,劉紅霞.數字經濟視角下實體企業數字化變革的業績提升效應評估[ J].改革,2019(4):137 ~ 148.

何永清,鄒波,潘杰義等.傳統服務業企業如何實現平臺創新——一個探索性縱向案例研究[ J].南開管理評論,2021(6):203 ~ 214.

蔣巒,凌宇鵬,張吉昌等.數字化轉型如何影響企業韌性?——基于雙元創新視角[ J].技術經濟,2022(1):1 ~ 11.

荊浩,陳思睿,馬佳.企業數字化轉型績效影響因素組態路徑研究[ J].重慶理工大學學報(社會科學),2022(3):119 ~ 128.

荊浩,張耀耀,馬佳等.數字化轉型背景下“專精特新”企業雙元能力提升組態路徑研究[ J].科技管理研究,2023(22):164 ~ 174.

李平.VUCA條件下的組織韌性:分析框架與實踐啟示[ J].清華管理評論,2020(6):72 ~ 83.

劉寶.“專精特新”企業驅動制造強國建設:何以可能與何以可為[ J].當代經濟管理,2022(8):31 ~ 38.

劉雪燕,李光勤,季永寶.區域減稅政策與企業生產率:學習效應與選擇效應[ J].財經研究,2021(10):80 ~ 94.

馬鴻佳,王亞婧.制造企業平臺化轉型如何打破“數據孤島”?——基于人—數交互理論的混合方法研究[ J].管理世界,2024(4):176 ~ 200.

孟猛猛,雷家骕,陶秋燕等.吸收能力對戰略柔性的影響[ J].科學學研究,2020(6):1067 ~ 1075.

戚聿東,肖旭.數字經濟時代的企業管理變革[ J].管理世界,2020(6):135 ~ 152+250.

湯萱,高星,賴曉冰.數字化轉型對企業勞動生產率的影響研究[ J].經濟縱橫,2022(9):104 ~ 112.

王國紅,岳翔宇,黃昊.數字化轉型如何影響組織韌性——一個有調節的中介效應模型[ J].技術經濟,2024(1):101 ~ 112.

王永霞,孫新波,張明超等.數字化轉型情境下組織韌性形成機理——基于數據賦能視角的單案例研究[ J].技術經濟,2022(5):97 ~ 108.

嚴子淳,李欣,王偉楠.數字化轉型研究:演化和未來展望[ J].科研管理,2021(4):21 ~ 34.

楊波,謝樂.企業危機事件網絡輿情傳播態勢生成機理研究——基于信息生態的多階段 fsQCA 分析[ J].管理評論,2022(7):339 ~ 352.

楊汝岱,李艷,孟珊珊.企業數字化發展、全要素生產率與產業鏈溢出效應 [ J].經濟研究,2023(11):44 ~ 61.

曾德麟,蔡家瑋,歐陽桃花.數字化轉型研究: 整合框架與未來展望[ J].外國經濟與管理,2021(5):63 ~ 76.

張卿,鄧石軍.數字化轉型對企業韌性的影響——來自COVID-19的證據[ J].經濟與管理,2023(1):38 ~ 48.

張秀娥,滕欣宇.組織韌性內涵、維度及測量[ J].科技進步與對策,2021(10):9 ~ 17.

Chen H., Hsu C. W.. Internationalization,resource allocation and firm performance[ J]. Industrial Marketing Management,2010(39):1103 ~ 1110.

Gupta A.,Briscoe F., Hambrick D. C.. Evenhandedness in resource allocation:Its relationship with CEO ideology,organizational discretion,and firm performance[ J]. Academy of Management Journal,2018(5):1 ~ 44.

He Z. Y., Huang H. L., Choi H., et al.. Building organizational resilience

with digital transformation[ J]. Journal of Service Management,2023(1):147 ~ 171.

Liu T. S., Wang J. Y., Zhu Y., et al.. Linking economic performance and sustainable operations of China's manufacturing firms:What role does the government involvement play[ J]. Sustainable Cities and Society,2021(67):1 ~ 12.

Nambisan S.. Digital entrepreneurship: Toward a digital technology perspective of entrepreneurship[ J]. Entrepreneurship Theory and Practice,2017(6):1029 ~ 1055.

Natalia Ortiz-de-Mandojana, Pratima Bansal. The long-term benefits of organizational resilience through sustainable business practices[ J]. Strategic Management Journal,2016(8):1615 ~ 1631.