俄烏沖突以來的歐洲經濟:表現、原因、政策應對與前景

2024-10-19 00:00:00丁純孫露紀昊楠

同濟大學學報(社會科學) 2024年4期

摘 要:

俄烏沖突以來,由沖突引發的能源危機使歐洲經濟遭受極大沖擊。歐盟經濟陷入衰退:通脹高企,進出口萎縮,政府赤字問題突出,成員國經濟表現普遍疲軟,尤其是德國經濟問題突出。俄烏沖突下的歐洲經濟,呈現出衰退、停滯、緩慢復蘇的階段性和一定程度上分化的特點,這與歐盟對俄羅斯的能源依賴、貿易聯系等結構性成因以及新冠疫情余波、沖突自身的特殊性等臨時性因素有關。為應對俄烏沖突,歐洲中央銀行實行多輪加息,歐盟及其成員國實施了尋求能源替代、保障民生的短期措施,這基本上擺脫了對俄羅斯能源的依賴,一定程度上展現出歐盟經濟的韌性。除此之外,歐盟還出臺了加速能源轉型、強化經濟安全等長期措施,取得了一定成效。未來,歐盟經濟或將緩慢復蘇,但其同時面臨嚴峻的地緣政治風險;歐盟及成員國的短期政策應對需權衡保留與退出,長期政策將面對多重挑戰。俄烏沖突持續下歐盟經濟的前景仍然充滿不確定性,“危”與“機”并存。

關鍵詞:

俄烏沖突; 歐洲經濟; 綠色轉型; 經濟安全

中圖分類號:F112.2A002412

一、 引 言

俄烏沖突對歐洲造成了巨大的沖擊,改變了歐洲的安全格局,沖擊了歐盟的發展環境。俄烏沖突給歐洲經濟造成的短期沖擊已經顯現,能源供應帶來的高通脹問題導致歐盟整體經濟受損,民眾生活成本激增。兩年多來,經過歐盟及其成員國的積極應對,俄烏沖突對歐洲經濟的短期負面影響已經有所緩解,當下正可以圍繞俄烏沖突下歐洲經濟的表現做一階段性的回顧、分析與探討。本文將結合經濟學與政治學的視角,回顧俄烏沖突以來歐盟經濟主要指標的變動,關注具有代表性的國別經濟情況,從結構性和臨時性因素兩方面分析俄烏沖突下歐盟經濟整體表現與國別分化的原因,梳理歐盟及其成員國層面短期和長期的經濟應對,在分析與梳理的基礎上,對歐盟經濟的未來走勢與政策前景進行展望。

二、 俄烏沖突以來歐洲的經濟表現

2022年2月24日,俄烏沖突爆發。受美歐對俄制裁和地緣政治博弈的影響,俄羅斯向歐洲供應的天然氣規模迅速減少,長期依賴俄羅斯廉價天然氣的歐洲經濟面臨巨大沖擊,歐洲能源價格飆升,造成高通脹等一系列經濟后果。俄烏沖突嚴重影響了歐洲的經濟發展,歐盟與歐元區的GDP下滑和大國經濟衰退與能源成本在短時間內的上升深度綁定。隨著俄烏沖突的延宕,經濟衰退也輻射到各個領域,引發了歐洲一系列的社會問題。

(一)歐盟層面:通脹高企,經濟受創

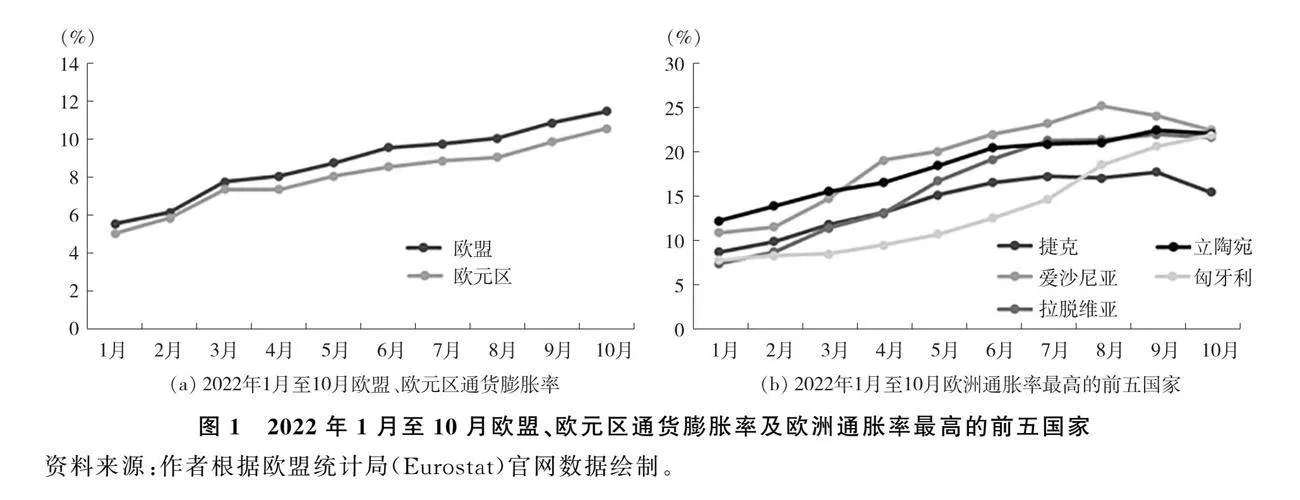

俄烏沖突直接引發了能源危機,進而導致了歐盟①及歐元區②持續的高通脹(見圖1(a))。俄烏沖突爆發前,歐盟對俄羅斯能源依賴十分突出,2021年歐盟從俄羅斯進口的石油、煤炭和天然氣分別占歐盟進口總量的26%、52%和52%。沖突爆發僅一個月,2022年3月能源的價格出現了明顯的飆升。歐委會數據顯示,歐洲電價在2022年8月以400歐元/兆瓦時達到歷史新高;天然氣價格上漲至320歐元/兆瓦時。③能源價格飆升直接推高了歐盟的通貨膨脹。2022年1月,歐盟和歐元區按年率計算的通脹率分別為5.6%和5.1%,而到2022年10月已分別攀升至11.5%和11.6%。同年10月,歐盟及歐元區的能源通脹率保持在35%以上。歐盟成員國中,受高通脹影響最大的是捷克、愛沙尼亞、拉脫維亞、立陶宛和匈牙利,其中,愛沙尼亞在該時期的平均通脹率最高為19.36%(見圖1(b))。值得注意的是,該時期德國、法國、意大利等國受到的通脹壓力雖然也在持續增加,但德國與意大利的通脹水平接近歐盟平均通脹率,在2022年10月最高點處分別達到11.6%和12.6%;法國表現較好,其通脹率最高時期為7.1%。2022年年底,歐盟能源價格飆升的趨勢開始得到緩解,能源通脹率年底已下降25.6%至負值。④2024年以來,歐盟和歐元區的通貨膨脹率呈持續下降趨勢。2024年3月,歐盟的年通脹率為2.6%,低于2月的2.8%,同比下降68.7%;歐元區年通脹率為2.4%,低于2月的2.6%,同比下降65.2%。

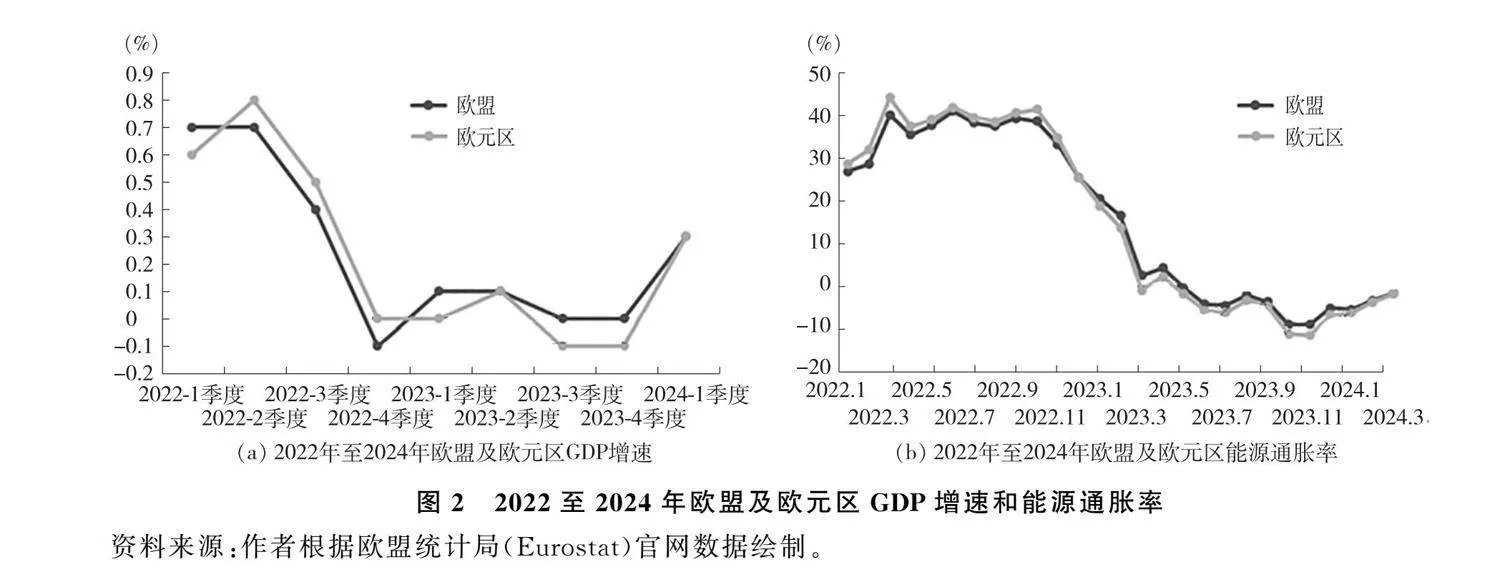

俄烏沖突及隨之而來的能源危機重創了歐洲經濟的發展(見圖2)。歐盟及歐元區的國內生產總值(GDP)增速從2022年第三季度開始下滑,增速分別僅為0.4%和0.5%。歐盟在2022年第四季度的GDP增速甚至轉為負值,為-0.1%。歐盟經濟在2023年普遍陷入停滯狀態,2023年下半年其勉強躲過了技術性衰退(GDP連續兩個季度收縮),年底實際GDP大致與2022年第三季度持平。整體來看,根據歐盟統計局公布的數據,2024年第一季度歐元區和歐盟經季節性調整的GDP與上一季度相比均增長了0.3%。與去年同期相比,2024年第一季度歐元區經季節性調整的GDP增長了0.4%,歐盟增長了0.5%。與同期其他主要發達經濟體相比,歐盟經濟受能源危機影響最大,經濟增速處于末位。

能源價格和通脹高企也對歐盟進出口產生了嚴重的負面影響。2022年上半年,因新冠疫情相關限制的放松,服務業出口,尤其是旅游業的增長,使得歐元區對外進出口貿易呈現了穩步上升的趨勢。然而下半年,能源儲備和中間產品進口價格大幅上漲,能源危機迫使歐盟從俄羅斯以外的市場進口能源和與之緊密相關的化工產品。通脹也嚴重損害了歐盟的出口競爭力,其對新興市場經濟體的出口減少,這使得貿易順差下降,歐元區對外商品貿易在2022年轉為逆差。2023年之后,歐元區對外進出口開始保持低位穩定。

勞動力市場上,由于成員國政府的保就業政策以及人口老齡化影響,歐盟成員國在就業方面受俄烏沖突的影響則相對較小。俄烏沖突爆發后的一年中,盡管經濟活動放緩,產出基本停滯,但歐盟和歐元區國家的失業率達到歷史低點。2022年2月沖突爆發時,歐盟失業率為6.2%;2024年3月,歐盟失業率創下6.0%的歷史新低。①歐盟經濟在2023年新增了超過200萬個就業機會。2023年第四季度,20—64歲人群就業率創下了75.5%的歷史新高。歐盟的就業增長主要集中在服務業,在2023年服務業創造了60萬個就業崗位,其中大部分在私營部門,而建筑業則有10萬工人加入。相比之下,工業領域的就業增長相當疲弱,尤其是制造業,員工人數仍低于2019年的水平。因此,俄烏沖突下歐盟勞動力市場不穩定,部分行業的就業缺口仍然存在并持續擴大。

俄烏沖突和能源危機迫使歐盟成員國普遍采取能源補貼等救濟政策,同時對烏援助的持續加碼也增加了政府開支的壓力,導致新冠疫情后本已呈下降趨勢的財政赤字與政府債務重又攀升。歐盟成員國平均財政赤字占GDP比例從2022年的3.4%上漲到2023年的3.5%,超過《穩定與增長公約》中3%的要求。2022年,歐盟成員國平均政府債務占GDP比例高達83.4%,遠高于《穩定與增長公約》中60%的紅線,其中,比利時、希臘、西班牙、法國、葡萄牙等成員國政府債務占GDP的比例超過100%。如何有序降低政府債務水平、削減赤字成為困擾歐盟成員國的一大難題。

此外,俄烏沖突及能源危機還導致了歐盟供應鏈相關的一系列調整。能源危機帶來的生產成本的急劇升高,一方面造成了嚴重破產潮,2022年第四季度歐盟企業申請破產的數量創歷史新高,環比增長26.8%,達到2015年以來的最高水平。另一方面,能源危機導致歐盟制造業,特別是機械制造業、化工行業等傳統優勢行業的企業被迫開始調整供應鏈。而在美國拜登政府出臺《通脹削減法案》《芯片與科學法案》以巨額補貼吸引企業投資美國后,大量歐洲公司紛紛赴美國投資,引發了歐盟對美國單邊主義的不滿,加劇了歐洲內部對“去工業化”的擔憂。避免企業大量外遷損害歐盟長期的工業實力和經濟競爭力,成為歐盟必須面對的現實問題。

(二)成員國層面:普遍衰退,表現分化

俄烏沖突重創了歐盟各成員國經濟的發展。雖然在俄烏沖突爆發初期,德法等歐洲大國經濟顯示出韌性,承受住了一定的沖擊,但隨著沖突的長期僵持,這些歐洲大國也未能幸免,深陷經濟頹勢,衰退信號頻發。

德國經濟衰退和復蘇乏力是俄烏沖突下歐洲經濟受創最典型的表現。作為歐盟經濟的“火車頭”、歐洲產業鏈的核心,德國以俄羅斯廉價能源與廣闊外部出口市場為依賴、以制造業為支柱的經濟模式遭受重擊。俄烏沖突爆發初期,德國政府反應迅速,2022年4月通過一攬子法案計劃加速能源轉型,同年先后4次針對國民和企業出臺救濟計劃,在政策的引導下,德國經濟表現出一定的韌性。但隨著沖突持續,俄羅斯能源減供,德國經濟持續承壓。2023年第一季度,德國的國內生產總值環比下滑0.3%,此為連續兩個季度的環比下滑,德國經濟陷入“技術性衰退”。與歐盟總體形勢類似,通脹也成為困擾德國經濟的主要問題,2022年10月,德國通脹率達到最高點11.6%。俄烏沖突下,作為德國經濟支柱的制造業陷入投入短缺、成本價格壓力大、工廠訂單減少的狀態。由于國內利率上升以及國內外需求下降、融資成本持續高企、物價仍然居高不下,其投資總量遠低于新冠疫情前的水平。歐委會《2024年春季經濟預測報告》顯示,德國所有資產類型的投資都在下降。德國工業長期面臨訂單短缺問題,根據德國聯邦統計局統計,2024年3月,德國工業產值和制造業工廠訂單量均出現下滑。而根據德國伊弗(ifo)經濟研究所的調查顯示,2024年4月,德國近4成制造業企業面臨訂單不足的情況。德國的整體經濟發展在危機重重的環境中陷入停滯。①德國經濟本身存有的老齡化和勞動力緊張、數字化水平滯后等結構性問題,疊加俄烏沖突下的投資不足、訂單減少等新情況,導致德國經濟自俄烏沖突爆發以來持續疲軟,德國經濟顧問委員會也宣布將2024年德國經濟增速預期從2023年秋季預測的0.7%下調到了0.2%。②

俄烏沖突下的法國經濟則以高赤字為代價維持了相對較好的經濟表現。法國國家統計與經濟研究所公布,2023年法國全年GDP增長0.9%,略好于歐元區平均水平,強于技術性衰退的德國經濟。這一方面與法國對俄羅斯能源依賴相對較低、能源供應相對穩定有關(法國的能源供應結構相對穩定,境內多達56個核電站提供電力供應,其在2023年超越挪威成為歐盟境內的最大能源輸出國),另一方面也有賴于法國政府電價管制、能源補貼等多管齊下的政策。但相應地,由于財政支出增加和稅收低迷,法國也面臨巨大的財政赤字壓力。2023年,法國政府總赤字上升至GDP的5.5%。同時,法國企業遭受了嚴重的沖擊,企業申請破產總數大幅增加,甚至超過了新冠疫情前的水平。國際貨幣基金組織2024年1月發布的《世界經濟展望報告》預測法國2024年經濟增速為1.0%,略高于歐元區預計的0.9%的增速;歐委會發布的《2024年春季經濟預測報告》則預測法國經濟活動在2024年將繼續保持低迷,年增長率為0.7%。

此外,隨著通脹的持續減弱和能源價格的下降,歐洲部分國家也逐漸恢復經濟增長,但消費和投資等增長動力不足。西班牙得益于強勁的勞動力市場發展以及凈出口和公共消費的支撐,總體通脹率在2023年平均降至3.4%,取得了2.5%的經濟增長率。意大利在資本支出大幅擴張和凈出口增長的推動下,2023年實際GDP增長了0.9%,家庭和政府的消費支出也都增長了1.2%。然而,雖然意大利政府總赤字占GDP的比例從2022年的8.6%降至2023年的7.4%,但這一比例在歐盟成員國中仍居最高位,其財政壓力巨大。2023年,歐盟成員國經濟活動普遍停滯,投資增長從2022年的4%下降到2023年的1.5%,歐盟成員國政府平均赤字占GDP的比重在2023年從2022年的3.4%略微增加到3.5%。國內外需求停滯不前,私人消費只增長了0.4%。進口收縮幅度大于出口,凈外部需求對實際GDP增長的貢獻僅為0.7%。總體來看,經濟增速放緩乃至衰退是俄烏沖突下歐盟成員國經濟的普遍現象,而由于不同成員國對俄能源依賴、政府救濟措施和自身經濟結構差異,各成員國的經濟表現也呈現出顯著分化的特點。

(三)總體特點:階段性與分化

綜上,俄烏沖突對歐洲經濟諸多方面都帶來了嚴重的負面沖擊,并隨著沖突升級呈現出階段的整體性和特殊的個體性特征。俄烏沖突爆發后,歐洲直接遭遇由俄能源供給減少帶來的通脹飆升、生產成本上升、實際工資減少等問題,以德國為產業鏈核心的歐洲經濟進入嚴重的低增長期。2022年下半年,歐盟對俄羅斯制裁持續,能源供給減少,美國在此期間通過對液化天然氣提價、發布《通脹削減法案》等措施對歐洲“趁火打劫”,高通脹的負面效果顯現,使得歐洲經濟陷入持續的蕭條期。歐盟大國也深陷經濟頹勢,財政赤字擴大,內需疲軟、外需不足,居民生活成本和企業用工成本上升等問題頻頻出現。經過歐洲央行的加息和歐盟及成員國財政紓困政策的實施,2023年以來,能源價格逐漸回落到沖突前水平,通脹逐步下降,實際工資恢復增長,生產成本下降,勞動力市場持續活躍,經濟略微復蘇。2024年,歐洲經濟繼續呈現緩慢復蘇的態勢。

國家層面,歐洲大國在沖擊前期顯示出了一定的韌性,然而隨著沖突的持續,德國首先陷入技術性衰退,失去了充當歐洲“火車頭”的動力;法國雖然表現較好,但也出現了異常的經濟指標;意大利在保持正增長的同時,則成為歐盟成員國中財政赤字壓力最大的國家。值得注意的是,歐洲許多成員國在2023年經濟開始增長,但通貨膨脹及擴張的財政政策會給這些國家帶來通脹和赤字此消彼長的不穩定性等問題。

三、 俄烏沖突下歐洲經濟表現的成因

(一)結構性因素:能源依賴突出,貿易聯系差異

歐盟成員國對俄羅斯的能源依賴是俄烏沖突下歐洲經濟陷入困境的主要原因。歐洲經濟非常依賴化石能源。2022年,在歐盟能源消費結構中石油占比約為35%,占據首要地位,天然氣消費占比約為24%,石油和天然氣消費占比超過能源消費半數。歐盟歷來重視環保,本屆歐委會更是將“綠色轉型”作為一大施政重點,歐盟內對天然氣和煤炭等化石燃料的本土投資存在較多限制,因而歐盟在傳統能源上嚴重依賴進口。2020年,從俄羅斯進口的石油、天然氣和煤炭約占歐盟相應能源總進口額的23%、40%和45%。①盡管自2014年克里米亞危機以來,歐盟和俄羅斯其他行業的貿易持續下降,但天然氣和煤炭進口量仍然穩步攀升,俄烏沖突爆發前,歐盟對俄羅斯的能源依賴有增無減。嚴重的能源依賴導致在歐盟發起對俄制裁、俄羅斯減少對歐能源供應之后,歐盟能源價格飆升,成為造成高通脹和生活成本危機的主要因素,能源通脹率一路飆升到自1997年首次發布消費者價格協調指數(HICP)以來的最高水平。能源危機嚴重沖擊了化工產業,2022年,歐盟從化工品凈出口國變為凈進口國,極大影響了歐盟的國際貿易收支。而隨著歐盟對俄羅斯能源依賴的迅速降低,能源價格和通脹率也隨之回落。但是,美國的液化天然氣(LNG)價格偏高,再加上中東天然氣供應受到地緣政治局勢的影響,且歐盟經濟并未完全擺脫對俄羅斯能源的依賴,歐盟經濟復蘇至今仍然乏力。

對俄能源依賴的國別差異是造成歐盟內部經濟表現分化的主因。從地域分布上看,中東歐成員國對俄羅斯能源進口的依賴程度遠高于其他歐盟成員國。例如,俄烏沖突前,拉脫維亞和捷克的天然氣進口幾乎完全依賴俄羅斯。而德國和意大利在能源消費中也嚴重依賴天然氣,其依賴程度在歐盟成員國中居于前兩位。根據德國聯邦統計局的數據,在德國的整體天然氣用量中,工業用氣占了59%,因而受能源危機的影響也較重。歐洲主要經濟體的失速加劇了全歐的經濟衰退。2023年,作為歐洲經濟“火車頭”的德國面臨嚴峻經濟挑戰,德國以制造業為主的工業生產收縮2%,出口下降1.8%,進而拖累整個歐元區的經濟復蘇。還應注意到,能源危機影響的程度與歐盟不同成員國的地理位置、氣候條件也有一定關系。2023年領跑歐盟成員國經濟的希臘、西班牙和葡萄牙,都是對俄羅斯能源依賴較小、與作為歐洲產業鏈核心的德國地理距離也較遠的南歐國家。

俄烏沖突及歐盟對俄制裁還重創了歐俄貿易,這在一定程度上也造成了歐盟各成員國經濟表現的分化。盡管俄羅斯在歐盟對外貿易伙伴中地位不高,但對于一些中東歐國家而言,對俄出口仍然具有重要的經濟意義。俄烏沖突爆發前,俄羅斯是拉脫維亞最大的出口市場和立陶宛第二大出口市場。俄烏沖突爆發后,部分成員國對俄制裁及俄羅斯反制裁措施,導致歐俄貿易萎縮,波羅的海三國等國家出口受到影響。不同成員國對俄羅斯出口的經濟意義不同、對俄制裁力度不同,這也導致了俄烏沖突下歐盟內部不同成員國經濟表現的分化。

(二)臨時性因素:新冠疫情余波,沖突不確定性

新冠疫情余波是導致歐盟經濟表現不佳,特別是赤字問題突出的客觀因素之一。首先,新冠疫情下全球經濟疲軟,外部需求不振,歐盟的進出口本就承壓,俄烏沖突帶來的能源危機又降低了歐盟的出口競爭力,惡化了歐盟的出口。其次,新冠疫情初期歐盟主要面臨的是通縮風險,歐洲央行持續提供寬松的貨幣政策環境,而疫情放緩后,勞動力市場和消費有待恢復,歐盟經濟復蘇勢頭并不穩固,貨幣政策調整存在困難。但是俄烏沖突迅速推高通脹,導致歐洲央行不得不做出重大轉向,于2022年7月結束了長達8年的負利率時代,開啟了歐洲央行有史以來最快的加息周期,貨幣政策的劇烈變化也沖擊了歐元區經濟。再次,俄烏沖突沖擊了新冠疫情下歐洲本就脆弱的供應鏈。自俄羅斯的金屬原材料、化學品進口供應鏈面臨中斷風險,而自烏克蘭的農產品進口也面臨極大威脅。最后,俄烏沖突的爆發正值歐洲新冠疫情緩和的階段,成員國抗疫經濟措施仍有留存,政府債務水平高企,赤字問題已經開始顯現。例如,當前歐盟政府債務與GDP比例排名靠前的希臘、意大利、葡萄牙等國,在新冠疫情時期的債務與GDP占比就超過了100%。

俄烏沖突自身的特殊性也影響了沖突下歐洲的經濟表現。俄烏沖突不同于其他經濟危機,其作為一場軍事沖突本身就具有很大的不確定性。一方面,俄烏沖突進程,特別是結束時間的不確定性導致許多歐洲國家援烏和自身軍費開支、安置難民等民事支出持續增加。另一方面,歐洲經濟供應鏈始終處于威脅之下,影響了歐洲正常的投資和生產活動。歐洲企業生產活動面臨極大風險。2022年9月“北溪1號”等管道被破壞與停運就加劇了歐盟的能源危機。歐洲自身的地緣安全不確定性,也一定程度上削弱了外界投資歐洲特別是中東歐國家的信心。

回顧俄烏沖突以來歐洲經濟的變動,可以說,俄烏沖突下的歐洲經濟顯示出一種較為特殊的“危機”態勢。一方面,俄烏沖突及隨之而來的能源危機,導致歐洲通脹飆升、對外貿易萎縮、政府赤字增加,此次歐洲經濟表現和以往的危機表現演進有一定的相似性。但另一方面,不同于此前的歐債危機,俄烏沖突作為一種外部沖擊,其負面效應主要通過能源供給這一渠道傳導,其對制造業方面的影響是巨大的,并對特定國家的經濟產生大的沖擊。同時,能源危機這一傳導渠道也使得歐洲經濟指標呈現階段性變化,然而一旦能源價格恢復,其經濟也能夠較快復原。隨著歐盟在能源領域實施的一系列舉措,歐盟對俄能源依賴下降,能源危機的影響逐漸消退。但是,俄烏沖突存在的巨大不確定性使得歐盟依賴俄羅斯廉價的能源、廣闊的外部市場的經濟模式面臨巨大的結構性挑戰。從這個角度來說,俄烏沖突對歐洲經濟影響深遠。

四、 俄烏沖突下歐盟與成員國的政策應對

俄烏沖突對歐盟經濟的短期發展、中長期轉型和經濟治理思維都產生了巨大的沖擊。為此,歐盟及成員國政府既采取了旨在救急紓困的短期措施,也提出了試圖補足能源短板、降低戰略依賴的長期政策。

(一)短期應對:遏制通脹,保障民生

應對高通脹這一最為急迫的問題,歐洲央行以快速及強有力的緊縮性貨幣政策調整作為回應。自2022年7月開啟加息進程至2023年10月,歐洲央行連續10次加息,累計加息450個基點。2024年6月,歐洲央行正式宣布降息,歐元區主要再融資利率、邊際借貸利率和存款機制利率分別下調至4.25%、4.5%和3.75%。在歐洲央行的努力下,歐元區通脹水平從2022年10月10.6%的峰值下降到2024年4月的2.4%,接近2%的目標。

歐盟及其成員國通過積極的財政政策應對俄烏沖突、能源危機帶來的沖擊。為保障正常的生產活動與民眾生活,歐盟及其成員國在能源、糧食兩個主要受沖擊領域發力①,運用減稅等政策,以期實現保持就業、穩定生產的目標。

在能源領域,面對俄羅斯天然氣減供的現實,歐盟采取了替代供給、削減需求、平抑價格、發放補貼等方式應對能源危機的沖擊。首先,歐盟通過多重努力尋求能源供給替代。歐盟努力尋找俄羅斯之外的能源供應方,特別是竭力尋找新的天然氣源,擴大自美國的液化天然氣進口,繼續深化與卡塔爾、挪威、澳大利亞等天然氣生產國的天然氣交易。歐盟還嘗試整合和擴大采購渠道,2022年3月,歐盟新設能源平臺,通過匯集需求、優化基礎設施使用、協調與供應商聯系等方式,幫助各成員國聯合購買天然氣和氫氣。2023年,歐委會創建Aggregate EU平臺(歐盟天然氣聯合采購平臺),成員國可通過該平臺集體購氣,避免了歐盟內部互相競爭。部分成員國還尋求以其他類型的能源彌補能源缺口,主要措施是減少和暫緩對煤電、核電的限制。例如:德國、英國、奧地利和荷蘭都暫時取消了對燃煤發電的限制;2023年5月,法國國民議會通過了《加速核能發展法案》,加大核電發展力度。其次,歐盟嘗試削減能源需求。按照2022年《歐盟削減天然氣用量協議》,2022年8月至2023年3月,歐盟成員國自愿減少15%的天然氣需求,此后這一目標又延長一年。歐盟成員國發動了史上最大規模的節能動員,號召民眾和企業節約能源。再次,歐盟還采取了平抑價格的措施。歐委會于2022年9月發布《應對能源高價的緊急干預方案》,提出限電、限價和征收暴利稅三方面舉措。限電措施指的是成員國在用電高峰時段至少減少5%的用電量,到2023年3月31日總電力需求至少減少10%。限價措施指的是歐盟臨時性將包括可再生能源在內的低成本發電公司收入上限設定在180歐元/兆瓦時,超過這個上限的收入將由政府征收,用于補貼電力消費者的電費支出。②暴利稅旨在對石油、天然氣、煤炭和煉油部門產生的超額利潤征收至少33%的稅。最后,歐洲大國采取降稅措施以緩解能源成本上升給企業和居民帶來的壓力。德國在2022年3月提出降低汽油稅63d70291face2c60c29bb410c0cb5c3f6921a14efb67036f820ed1e34589b9f4的舉措。同時,德國還推出了一項每人300歐元一次性轉移支付(Energiepreis-Pauschale)措施。法國在2022年2月份推出了為期1年、成本高達80億歐元的電力稅削減措施,同年4月又推出為期4個月的降低汽油稅的措施。到2023年,歐盟成員國中的盧森堡、愛爾蘭、奧地利、荷蘭、拉脫維亞、葡萄牙和立陶宛都實施了補貼和津貼措施。

在糧食領域,歐盟努力保障糧食供給充足、糧食價格穩定,同時將保障烏克蘭糧食順利出口作為支持烏克蘭、保持歐盟人道主義形象及與部分發展中國家關系的一大關鍵。①一方面,面對烏克蘭農產品出口不暢的問題,歐盟多管齊下打通運輸渠道。歐盟于2022年5月開辟了途經中東歐國家的一條便捷運輸通道——“團結通道”,結合鐵路、公路和內河航運幫助烏克蘭運出糧食。同時,歐盟還向烏克蘭提供了運輸所需的車輛和船舶,并且簡化海關檢查程序。另一方面,歐盟暫時取消了烏克蘭農產品出口的關稅與配額限制。在歐盟大力支持下,2022年,歐盟從烏克蘭進口的小麥總量比2021年增加了10倍。同時,俄烏沖突導致化肥價格上升,影響了歐盟的農業生產,2022年3月歐盟向受損農民提供了500億歐元補貼支持。此外,為了應對食品價格上漲,部分歐盟成員國還采取了降低增值稅稅率、鼓勵零售商壓低價格、利用歐盟專項資金幫助貧困人群等舉措。但是,由于烏克蘭農業生產成本優勢明顯,疊加歐盟提供的關稅優惠,從烏克蘭進口農產品沖擊了法國、德國、意大利、波蘭、保加利亞等國的農業,引發了歐盟內部部分成員國的農民抗議活動,對成員國和歐委會造成了顯著的政治壓力。此后,歐盟不得不修正了相關舉措,設立烏克蘭農產品進口的保護性機制,加大對歐盟相關受損農民的補貼,部分成員國還發布了針對烏克蘭農產品的禁令。

在能源和糧食兩大領域之外,歐盟還從整體上放寬了財政紀律,允許成員國采取更多赤字財政政策來應對危機。歐委會于2022年3月通過“國家援助臨時危機框架”,允許成員國向有需要的企業和部門提供支持。此后,為應對能源危機,歐盟成員國紛紛推出補貼計劃,包括向民眾發放一次性補助、減稅等舉措。2023年11月,歐委會通過“國家援助臨時危機和過渡框架”修正案,將相關國家補貼政策延長6個月至2024年6月30日,并且放寬補貼金額,農業部門的補貼金額上限從25萬歐元提高至28萬歐元;漁業和水產養殖部門的補貼金額上限從30萬歐元提高至33.5萬歐元;所有其他部門的補貼金額上限從200萬歐元提高至225萬歐元②,以保證俄烏沖突下財政補貼的力度。

另外值得一提的是歐盟在防務領域的經濟措施。歐盟和成員國在俄烏沖突爆發后迅速出臺了軍援烏克蘭的舉措。例如:2022年2月28日,歐洲理事會通過了歐洲和平基金(EPF)下價值5億歐元的兩項援助措施;2024年3月,歐洲理事會設立了價值50億歐元的烏克蘭援助專項基金,通過歐洲和平融資機制分配的財政支持總額達到111億歐元;2023年7月,歐盟出臺《支持彈藥生產法案》,融資5億歐元以提高歐盟彈藥生產能力。這些援助和開支增加了歐盟成員國的財政壓力,影響了歐盟經濟的復蘇。

(二)長期應對:能源轉型,經濟安全

為了應對俄烏沖突對歐洲經濟的沖擊,歐洲不僅著眼于緩解當下的困境,還對歐洲經濟的長期發展與轉型進行了深刻的思考。其中,以加速能源轉型、保障經濟安全這兩類思維和政策調整最為突出。

早在2019年馮德萊恩上任之初,“綠色轉型”就已經是本屆歐委會的施政重點。2021年7月,歐委會發布歐盟“綠色新政”的一攬子政策計劃——“Fit for 55”減排一攬子方案,提出了包括擴大歐盟碳市場、停止銷售燃油車、提高可再生能源占比、設立碳邊境稅在內的12項新法案。俄烏沖突的爆發和能源危機的沖擊極大加速了這一進程。一方面,歐盟不斷提高能源轉型目標。2022年3月,歐盟推出了“REPowerEU”計劃,提出在2030年前逐步擺脫對俄羅斯化石燃料的依賴,大力加速清潔能源轉型,提高能源獨立性。2018年,歐盟曾將2030年可再生能源占總能源消費的比重目標設定為32%,2021年提高到40%,俄烏沖突后這一比重更是提升至45%,展現出歐盟能源轉型的決心。另一方面,歐盟也持續加碼能源轉型的投入。尤其是在美國通過《通脹削減法案》(Inflation Reduction Act)以補貼吸引歐洲企業赴美投資、爭奪綠色轉型主動權背景下,2023年2月,歐委會正式提出《綠色協議工業計劃》(The Green Deal Industrial Plan),提議從現有的歐盟基金中撥出2 500億歐元,用于工業綠色化,包括為投資凈零排放技術的企業提供稅收減免。《綠色協議工業計劃》包括三大關鍵立法,分別是《凈零工業法案》《關鍵原材料法案》《歐洲電力市場改革方案》。其中,《歐盟電力市場改革方案》已正式出臺,旨在通過長期合同平抑電力價格波動。《凈零工業法案》已經獲得歐盟批準,該法案提出,到2030年,歐盟本土凈零技術(如太陽能板、風力渦輪機、電池和熱泵)制造產能達到部署需求的40%,到2040年,歐盟在這些技術上達到世界產量的15%。但該法案并沒有為支持凈零工業專門設立基金,也沒有提供相應減稅方案,這在一定程度上反映了歐盟在推動能源轉型上財政資源捉襟見肘的現實困境。從現實效果看,歐盟推動能源轉型得到了民眾的普遍支持,2022年12月發布的“歐洲晴雨表”調查顯示,絕大多數歐盟公民對歐盟為解決能源危機而采取的行動持正面看法,82%的歐盟受訪民眾同2BtgpBY+Kzj0hw4wh8Zto660Ck4Kx5r7Dgko0hVs0Bs=意歐盟應繼續采取行動減少對俄羅斯化石燃料的依賴,83%的受訪者認為,俄烏沖突使得投資可再生能源變得更加緊迫。

俄烏沖突還極大改變了歐盟對經貿事務,特別是對國際經貿合作的看法。歐盟的經貿治理觀念從重視效率轉為安全與效率并重,強調局部領域安全優先。俄烏沖突前,歐盟內部長期認為,經濟利益將阻止俄羅斯以能源為武器。①而俄烏沖突爆發后,歐盟立刻提出“經貿關系武器化”問題,并且推出了一系列關于經濟安Okuc2FfF94m9Zv7Mkfu9U8CP7KjVl5+0MeqKLwDzNCk=全的整體與局部上的舉措。整體上,歐盟于2023年6月出臺了《歐洲經濟安全戰略》,汲取俄烏沖突的教訓,全面梳理了歐盟經濟面臨的供應鏈、關鍵基礎設施、技術、“經濟脅迫”四類風險,提出“促進”“保護”“合作”三管齊下的路徑和十一項行動計劃,試圖調動現有經貿工具,建設新的對外經貿工具,保障歐盟經濟安全。②2024年1月,歐委會又出臺“歐洲經濟安全一攬子計劃”(即《加強歐洲經濟安全的五項新倡議》),將軍民兩用技術、綠地投資、歐盟對外直接投資和研究安全納入經濟安全考量中。局部上,歐盟在能源、技術、關鍵原材料以及對華經貿關系上提出了經濟安全相關舉措。能源安全是歐盟經濟安全考量中的焦點。歐盟一方面加速上文提到的能源供應多元化、去俄化,另一方面加速清潔能源轉型。為滿足轉型需求,歐盟多國還重啟或加速了液化天然氣終端和跨國天然氣管道的建設。在關鍵原材料領域,歐委會提出《關鍵原材料法案》,更新關鍵原材料清單,對關鍵原材料的本土產能設定了目標:至2030年,歐盟計劃每年在本地區內生產至少10%的關鍵原材料,加工至少40%的關鍵原材料,回收25%的關鍵原材料。在任何加工階段,來自單一第三方國家的關鍵原材料年消費量不應超過歐盟的65%。在技術領域,歐委會發布了關鍵技術清單,將先進半導體、人工智能、生物技術和量子技術列為關鍵技術,并將與成員國探討保障技術安全的辦法。“歐洲經濟安全一攬子計劃”也提出加強軍民兩用技術研發、重視研發安全。在對外經貿關系中,歐盟尤其關注對華經貿關系,歐盟委員會主席馮德萊恩提出“去風險”,希望通過加強與“志同道合”(like-minded)伙伴的合作,促進供應鏈多元化等手段,降低對中國等國的經貿領域戰略依賴。當前,經濟安全已經成為歐盟經貿立法的主要考量,其在一定程度上正在重塑歐盟內部經濟和對外經貿關系。

五、 俄烏沖突下歐洲經濟的前景

當前,俄烏沖突延宕,其對歐洲經濟的影響仍在持續。盡管在積極應對下,歐盟及其各成員國短期內較快地擺脫了對俄羅斯能源的依賴,歐洲經濟顯示出一定的韌性,但俄烏沖突帶來的供應鏈陰影并未散去,歐洲經濟面臨的老齡化、數字化水平滯后等結構性問題仍然存在,世界經濟疲軟和內部需求不足也可能拖累經濟增長,歐洲經濟仍然面臨許多不確定性。歐盟及各成員國的政策,隨著經濟的復蘇也面臨著必要的調整,如何妥善安排短期紓困政策退出、化解財政壓力、推動長期轉型仍然是歐洲經濟面臨的重大考驗。

(一)經濟:復蘇緩慢,風險仍高

隨著能源危機的逐漸緩解與通脹水平的控制,歐盟經濟正處于緩慢復蘇的軌道。2023年歐盟經濟實現了0.4%的微弱增長,歐委會《2024年春季經濟預測報告》預測2024年增長率將達到1%,而通脹率將從2023年的6.4%下降到2024年的2.7%,失業率則穩定在6.1%的歷史較低水平。①從行業層面看,歐洲經濟的前景略微向好:歐盟工業生產在2024年3月連續兩個月環比增長;零售貿易繼2024年2月略有下降后,于2024年3月環比強勁反彈;服務業生產在2024年2月連續5個月環比增長,創下歷史新高;實際工資的增長是歐盟經濟復蘇的主要動力,歐委會預測,到2025年平均實際工資將完全恢復到2021年的水平。②但橫向比較來看,根據國際貨幣基金組織的統計,2023年歐元區0.4%的經濟增長水平仍然明顯落后于美國的2.5%和日本的1.9%,在發達經濟體中相對落后。③歐盟經濟內外都存在較多的不利因素和不確定性。從內部來看,歐盟通脹水平還未降低到2%之下,歐洲央行開啟降息,要控制好速度和幅度的難度不小。同時,歐洲作為升溫最快的大洲,氣候變化和自然資本退化相關的風險影響也在增加。④從外部來看,全球經濟復蘇乏力,加之此前緊縮性貨幣政策的拖累,歐盟出口前景堪憂。歐盟自身的經貿“安全化”趨勢,七國集團(G7)的“去風險”立場,美國大選特朗普回歸的可能性,這都引發了外界對地緣經濟碎片化的擔憂,對歐投資的信心因此也受到影響。

未來一段時間,歐洲經濟仍然面臨嚴峻的政治風險。歐委會《2024年春季經濟預測報告》特別指出,俄烏沖突和巴以沖突持續,疊加紅海航運危機,歐盟周邊的地緣緊張局勢不斷加劇,全球貿易和能源市場脆弱,歐盟經濟復蘇面臨高企的地緣政治風險。同時,2024年年底美國大選結果將會揭曉,一旦特朗普當選兌現其加征進口商品關稅的承諾,歐盟對美出口將面臨巨大打擊。而特朗普援烏態度冷淡,也令歐洲盟友憂心忡忡,可能導致歐盟援烏壓力陡然增加。此外,2024年歐盟也將面臨自身的政治風險。從6月歐洲議會選舉結果來看,歐洲議會將出現“小幅右轉”,極右翼民粹主義勢力有所擴張,可能導致歐盟在經貿問題上“安全化”程度進一步提升,同時“綠色轉型”速度放緩,歐盟應對俄烏沖突的經濟舉措可能將相應有所調整。盡管歐洲主流政治格局得以延續,但隨著歐盟領導人的換屆和歐盟政治光譜的整體右移,歐盟應對俄烏沖突的政策延續性也將面臨一定考驗。

(二)政策:有去有留,困難重重

歐盟應對俄烏沖突的短期經濟政策以緊縮性貨幣政策和積極的財政紓困政策為主,二者的退出與調整并不容易。在貨幣政策領域,2024年5月,歐元區的通貨膨脹率高于預期,達到2.6%,通脹壓力特別是服務業的價格上升問題仍然存在。在實行俄烏沖突以來首次降息后,歐洲央行行長拉加德指出,“歐洲央行在貨幣政策路徑方面必須保持謹慎立場”⑤,歐洲央行的降息節奏仍然不確定。而在財政政策領域,紓困措施與財政紀律的兩難是突出問題。在俄烏沖突持續、能源轉型未完成的前提下,部分紓困補貼措施、能源基礎設施建設投資必須保留。而歐盟“國家援助臨時危機和過渡框架”即將到期,且《穩定與增長公約》改革法案已經通過,歐盟成員國必須繼續遵守年度財政赤字不得超過GDP的3%、公共債務不得超過GDP的60%的規定,并且政府債務水平過高的成員國必須實現減赤目標:債務比例超過90%的成員國,每年須把債務比例降低一個百分點;債務比例在60%~90%的成員國,每年須降低0.5個百分點。歐盟是否繼續延長“國家援助臨時危機和過渡框架”、各成員國如何有序退出現有紓困政策特別是能源補貼政策,這些情況仍有待觀察。此外,歐洲的能源危機已經演變為生活成本的危機,并已經開始在一些成員國演變為政治危機,①紓困政策的退出還需保證物價穩定,以避免來勢洶洶的民意壓力。

就歐盟的長期應對戰略而言,雖然其有較為牢固的政治和民意基礎,但面臨的現實困難仍不容忽視。在綠色轉型方面,歐盟加速能源轉型,迅速降低了對俄羅斯能源的依賴,自俄羅斯進口的天然氣占總進口比重已經下降到15%,歐洲天然氣價格降低至能源危機時峰值的1/6。歐盟連續出臺綠色新政相關法案、建立碳關稅體制,為全面的綠色轉型打下了基礎。但是,技術和資金仍然是歐盟難以回避的現實問題。歐盟不愿接受在新能源技術上落后于中美的現實,強調綠色技術相關的“技術主權”,設置了不少監管障礙,一定程度上阻礙了歐盟的能源轉型。同時,歐盟內部對能源轉型涉及的技術存在許多分歧,以核電為例,法國、匈牙利和捷克等國家支持核電,但德國、奧地利和盧森堡等歐盟成員國則強烈反對,擔心核電項目遭遇延誤和成本井噴,并且消耗原本應該投入可再生電力的資金。②歐盟的綠色轉型雄心也遭遇資金限制。歐盟在使用垂直產業政策上相對謹慎,且難以在綠色領域投入大量資金。《凈零工業法案》避談投入與美國《通脹削減法案》中承諾3 600多億美元支出計劃用于應對氣候變化、促進清潔能源的使用形成了鮮明對比。在經濟安全方面,政治共識和財政壓力是主要問題。強化經濟安全有違歐洲一體化的經濟自由傳統,并且可能帶來歐盟進一步擴權這一政治副產品,將不可避免遭遇多種政治力量的反對。尤其是在近期民粹主義勢力上升的背景下,如何在歐洲議會凝聚經濟安全共識,對于歐委會而言難度不小。在成員國層面,鑒于不同成員國之間經貿利益的差異,其對所謂“去風險”的態度也有明顯差別。相比積極推動經濟安全議程的法德等大國,中東歐國家意愿不強,匈牙利更是明確反對對華“去風險”。一旦過度強調經濟安全,勢必會造成不必要的經貿摩擦,這對歐盟的對外貿易有害無益。而具體的經濟安全舉措,無論是加大對軍民兩用技術的研發投資,還是促進“近岸與友岸外包”,歐盟都必須為推動經濟安全議程付出成本。歐盟必須在非常狹小的財政空間內,明確俄烏沖突下長期經貿應對的優先次序,合理分配政治和財政資源,平衡好經濟安全和效率,才能避免使“開放性戰略自主”成為空談。

總之,俄烏沖突持續下歐盟經濟的前景仍然充滿不確定性。盡管歐洲通過歐盟和成員國兩個層面、貨幣與財政多個渠道采取了有效的政策應對,降低了對俄羅斯的能源依賴,暫時度過了俄烏沖突帶來的能源危機,緩解了經濟沖擊,但工資上升、消費擴展等經濟復蘇的有利因素所能起的作用仍然有限,能源供應、對外貿易仍然被地緣政治等風險所左右。俄烏沖突下,歐洲政策應對所要考慮的內外環境依然十分復雜,歐洲央行降息面臨通脹壓力與緊縮后果的權衡,成員國政府的短期紓困政策部分有保留必要,其他政策退出需權衡民意反彈與減赤壓力,歐盟的綠色轉型與經濟安全議程面臨政治共識有限、財政資源不足等問題。未來,隨著俄烏沖突的持續,長期依賴俄羅斯廉價能源的歐盟經濟可能仍將面臨壓力增長、緩慢復蘇的局面,從而落后于其他發達經濟體。長遠來看,俄烏沖突也在客觀上為歐洲經濟轉型,尤其是能源等結構性問題的解決提供了契機和動力,歐盟亦有“轉危為機”的可能。

The European Economy since the Russia-Ukraine Conflict: Performance,

Causes, Policy Responses and Prospects

DING Chun1,2, SUN Lu2, JI Haonan1

1. Centre for European Studies, Fudan University, Shanghai 200433, China;

2. Institute of World Economy, Fudan University, Shanghai 200433, China

The European economy has been greatly impacted by the Russia-Ukranie conflict and the consequential energy crisis. The EU economy has fallen into recession, with high inflation, shrinking imports and exports, prominent government deficits, weak economic performance in member states, and notable economic problems in Germany. During the Russia-Ukraine conflict, the European economy showed periodical characteristics of recession, stagnation and slow recovery, and a certain degree of differentiation, which was related to structural causes such as the EU’s energy dependence on Russia and trade links, as well as temporary factors like the aftermath of the pandemic and the particularity of this conflict. In response to the Russia-Ukraine conflict, the European Central Bank has cut interest rates for several rounds, the EU and its member states have implemented short-term measures to seek energy alternatives and ensure people’s livelihood, and the EU has also introduced long-term measures to accelerate energy transformation and strengthen economic security. These efforts have achieved certain results, demonstrating the resilience of the EU economy to some extent. Looking into the future, the EU economy is likely to recover slowly with serious geopolitical risks. The short-term policy response of the EU and its member states will need to balance retention and withdrawal, and long-term policy will face multiple challenges. The prospect of the EU economy remains uncertain under the ongoing conflict between Russia and Ukraine, with both risk and opportunity coexisting.

Russia-Ukraine conflict; European economy; green transformation; economic security