業績期望落差對企業國際化速度的影響機理

2024-10-31 00:00:00衣長軍郭敏敏趙曉陽顏春

科技進步與對策 2024年20期

摘 要:持續推進更高水平的對外開放是融入國際經濟大循環的重要戰略,把握好國際化速度對跨國企業海外投資布局具有重要現實價值。利用2010—2020年中國上市公司對外投資數據,探討業績期望落差對企業國際化速度的影響及作用機制。結果表明,業績期望落差對企業國際化速度具有正向影響;企業風險承擔水平是業績期望落差影響國際化速度的重要機制。進一步研究發現,行業期望落差對企業國際化速度的促進作用更為顯著;高管團隊海外背景異質性情境下,業績期望落差對企業國際化速度的影響更為顯著。結論對提高跨國企業海外投資效率和海外經營穩定性具有一定的啟示。

關鍵詞:期望落差;企業風險承擔水平;國際化速度

DOI:10.6049/kjjbydc.2023050568

中圖分類號:F272.3

文獻標識碼:A

文章編號:1001-7348(2024)20-0141-10

0 引言

隨著“一帶一路”倡議深入推進,越來越多的中國企業加速對外投資和全球產業布局,全方位、多層次、寬領域國際化經營戰略逐漸成為跨國企業獲取競爭優勢的支撐[1]。然而,不確定性事件、國際供需結構不完善、進出口政策限制以及“逆全球化”等問題嚴重阻礙了我國企業國際化進程。受國外貿易保護主義影響,海外投資合法性問題不僅導致跨國企業海外投資風險增加,而且嚴重影響海外子公司正常運營[2-3]。我國企業通過實施國際化策略獲取資源,但由于缺乏國際化經驗導致海外投資效率低下,常被貼上“冒險”“激進”的標簽[4],其國際化速度呈現高度離散特征[5-6]。為了在復雜國際環境中抓住“后發趕超”機遇,如何提升國際化速度成為跨國企業決策者必須解決的問題[7],而企業行為理論可為上述問題研究提供新視角。該理論指出,期望水平作為決策者感知行為結果的重要參照,可將成功或失敗的結果簡化為績效反饋評估指標,以此作為戰略決策調整依據。因此,深入探討業績期望落差對國際化速度的影響機制,對于企業提高海外投資效率具有重要現實價值。

企業行為理論指出,企業會根據特定業績期望參照點進行戰略決策調整,當實際績效低于期望水平時,決策者往往會選擇風險大、收益高的投資活動緩解財務困境[8]。對于業績期望落差狀態下的企業而言,加快國際化速度既是冒險活動,也是優化投資布局和提升企業價值的重要途徑。因此,通過快速國際化打造國際競爭優勢以提升績效是企業緩解財務困境的有效選擇。宋鐵波等[9]研究表明,業績期望落差能夠增強民營企業戰略變革傾向,持續的業績期望落差會產生“窮則思變”效應。為避免因業績期望落差被解雇,企業管理者可能短期內選擇冒險性投資活動,從而提升企業風險承擔水平。由此可見,根據企業行為理論與前景理論,隨著業績壓力增加,企業風險承擔水平提升,企業國際化速度加快。鑒于此,本文將企業風險承擔水平納入分析框架,探討業績期望落差對國際化速度的影響機制,以期豐富相關研究。

本文的邊際貢獻如下:第一,已有研究關注業績反饋對企業國際化擴張行為的影響,但未深入探討業績期望落差對企業國際化速度的影響機制。本文將風險承擔水平納入分析框架,探討風險承擔水平在業績期望落差與國際化速度間的中介作用,以拓展績效反饋與國際化速度關系研究。第二,基于企業行為理論與前景理論探討期望落差狀態下的企業戰略決策調整行為,結果表明,企業風險規避與戰略調整并不是對立的。本文基于貼近實際的威脅情景研究發現,企業傾向于采用加快國際化速度的戰略,進一步豐富了企業行為理論研究。第三,現有文獻主要探討技術、資金、人力等存量資源對跨國企業海外投資的影響,卻忽視了高管團隊海外背景異質性對企業國際化行為的影響。本文進一步探討高管團隊海外背景異質性情景下業績期望落差對企業國際化速度的影響,對績效反饋模式下的企業國際化戰略決策制定具有重要實踐價值。

1 理論分析與假設提出

1.1 業績期望落差與國際化速度

企業行為理論認為,有限理性的管理者在面對不確定性環境時傾向于利用特定參照點簡化決策。根據這一理論,期望水平可作為決策者感知成功和失敗的重要參照點,實際績效與期望績效間的差距能夠驅動企業冒險行為。當實際績效未達到預期水平時,企業會將當前狀態界定為損失或威脅,進而開展“問題搜尋”。為了彌補這種“損失”,決策者往往會表現出冒險意愿。例如,決策者會開展風險系數較高的戰略變革,加大企業研發投入并加速跨國投資[10-11]。業績期望落差狀態下,企業選擇快速國際化擴張所獲短期收益明顯高于投資國內市場所獲收益。具體地,企業可以通過加快國際化速度獲得3種潛在收益:第一,業績期望落差狀態下,企業可以通過快速國際化獲得國外先進技術,并通過擴大全球市場規模提高企業績效;第二,相對于競爭激烈的國內市場,海外市場的多樣化客戶需求有助于加速企業創新進程;第三,快速國際化有利于企業與優質客戶或供應商合作,以較低成本從國際合作中獲取較多收益。因此,本文認為,業績期望落差可能有利于加快企業國際化速度。

(1)負面績效反饋能夠強化企業對價值創造與價值增值的重視,進而強化企業國際化擴張意愿。業績反饋結果可作為衡量企業戰略有效性的標準,當處于業績期望落差狀態時,企業管理者通常會表現出較強的冒險意愿以避免被辭退[12]。快速國際化行為被認為是企業提升財務績效的重要方式,借此企業可以獲得新的知識和技術,進而搶占先機。對于處于業績期望落差狀態下的企業而言,盡管加快國際化速度存在一定風險,但可以通過優化投資布局和發揮核心優勢降低風險,從而實現收益最大化目標。由此可知,企業必定會加快國際化速度[7]。

(2)根據企業行為理論,企業傾向于將期望落差視為當前狀態下的損失或威脅,由此驅動管理層的“問題搜尋”行為。徐向藝和盧剛[13]研究表明,隨著業績落差增大,企業戰略變革意愿增強,而快速國際化是促進企業績效提升的有效途徑[14-16]。實際上,在經營業績滑落至破產前,企業有足夠的時間和資源調整戰略以改善當前困境,而加快國際化擴張是企業短期內提高經營業績的有效方式。因此,績效落差狀態下,企業會主動出擊以獲取更多市場機會。

(3)從管理者視角看,當實際績效未達到期望水平時,企業管理者甚至整個組織的社會聲譽和外部合法性會遭受損失。現實中,較高的財務績效有助于企業高管維持較高的業界聲譽。因此,內外部環境壓力會激發企業管理層的冒險意愿,促使其實施快速國際化以改善當前財務困境。綜上所述,業績期望落差狀態下,跨國企業會表現出較快的國際化速度。據此,本文提出如下假設:

H1:在其它條件不變的情況下,業績期望落差對企業國際化速度具有正向影響。

1.2 業績期望落差與企業風險承擔水平

風險承擔水平會因企業內部資源和戰略決策差異而有所不同,這為進一步探討跨國企業風險戰略決策背后的作用機制提供了切入點。現有文獻大多基于企業行為理論和前景理論探討績效反饋對企業風險決策的影響,結果發現,隨著業績落差加大,風險承擔水平提升[17],企業會制定高風險決策。例如,Ketchen & Palmer[18]研究發現,業績表現不佳的企業傾向于采取未經驗證的高科技,試圖獲取可觀回報;連燕玲等[10]研究發現,業績期望落差會促使企業快速實施戰略變革以調整發展方向。綜上所述,業績期望落差狀態下,企業管理者對于風險的容忍度顯著提升,企業會采用更為激進的方式實施戰略決策。

前景理論認為,確定性損失會迫使企業選擇高收益、高風險的投資活動,而業績期望落差會驅動其冒險行為。首先,當企業業績未達到期望水平時,管理者會通過調整資源配置和投資決策適應環境變化,從而表現出較高的風險承擔水平[19]。例如,吳超和施建軍[20]研究發現,以行業績效期望水平為參考,業績期望落差會提升企業風險承擔水平。其次,期望落差狀態下,管理者對風險的容忍度提升,更愿意開展冒險性活動。業績期望落差狀態下,管理者會認識到企業當前經營問題,出于損失規避心理開展“問題搜尋”,從而尋求解決困境的有效方案。最后,業績期望落差狀態下,業績壓力會迫使企業管理者通過開展高風險活動達到任期目標。業績期望落差狀態下,企業管理者面臨決策權損失和聲譽損失,甚至可能被解聘。為維護自身短期利益,企業管理者承擔變革風險的意愿增強。據此,本文提出如下假設:

H2:在其它條件不變的情況下,業績期望落差能夠促進企業風險承擔水平提升。

1.3 業績期望落差、企業風險承擔水平及國際化速度

風險承擔水平能夠反映企業在投融資決策時的風險偏好,風險承擔水平越高,企業越能準確識別機會與風險[21],進而靈活應對國際化擴張過程中的不確定性風險。同時,風險承擔水平較高的企業,往往具有較高的資源配置效率和融資水平,對于投資失敗的容忍程度較高,具備實現海外擴張的競爭優勢。

快速國際化是風險較高的戰略決策,需要跨國企業具備較高的風險承擔水平。根據企業行為理論,業績期望落差狀態下,跨國企業會迅速開展“問題搜索”,管理者愿意實施高風險和高收益的投資活動。較高的風險承擔水平有助于管理者應對企業國際化過程中的挑戰。具備冒險精神的管理者能/yr/I/jjXxWxy9QNmAHqhuUZ3cpXCaf324TpZEFpgZ4=夠快速識別并抓住投資機會,通過加速國際化獲取更多資源和技術。此外,具備較高風險承擔水平的企業,其資源配置效率和融資水平較高,有助于降低國際化過程中的投資成本與風險。綜上所述,雖然加快國際化速度需要面臨較高的不確定性風險,但快速國際化帶來的短期收益能夠在一定程度上緩解企業業績壓力,故風險承擔水平較高的企業有動機加速國際化擴張。因此,當處于業績期望落差狀態時,企業管理者對海外投資風險的容忍度提升,會通過加速國際化擴張彌補前期損失。據此,本文提出如下假設:

H3:在其它條件不變的情況下,業績期望落差能夠通過提高企業風險承擔水平對國際化速度產生影響。

2 研究設計

2.1 樣本選擇與數據來源

為降低宏觀經濟波動對我國跨國企業海外投資行為的影響,本文選取2010—2020年中國A股上市公司作為研究樣本。其中,海外投資數據主要來源于國泰安數據庫中的“海外直接投資數據庫”,其它指標來自國泰安數據庫、銳思數據庫以及上市公司年報。考慮到數據可得性與研究結果的穩健性,本文對原始樣本進行以下處理:第一,剔除ST和*ST企業樣本;第二,剔除金融行業企業樣本;第三,剔除存在極端值與數據缺失企業樣本;第四,剔除時間跨度不足5年的企業樣本。經過篩選,最終獲得3 904個非平衡樣本觀測值。為減少異常值對回歸結果的影響,本文對連續變量進行1%水平的縮尾處理。

2.2 變量設計

2.2.1 被解釋變量

國際化速度(SPE)。現有研究大多采用海外子公司數量、對外投資涵蓋的國家數量,以及海外投資項目數或海外業務收入等指標對國際化速度進行測量。本文選取企業海外銷售收入變化率衡量企業國際化速度,原因如下:大量跨國企業雖然在多個國家設立海外營業機構或子公司,但未開展實質性經營活動,海外銷售收入能夠直觀體現企業海外經營現狀,海外業務收入占比增長速度越快,說明企業國際化速度越快。

2.2.2 解釋變量

業績期望落差(ROSPG)。以往研究通常采用以下財務指標衡量企業實際績效,分別是銷售利潤率(ROS)、資產收益率(ROA)以及股權收益率(ROE)。現有相關研究通常采用銷售利潤率或資產收益率衡量企業績效,而評估企業在不同國家的資產狀況,營業收入的準確性更高。因此,參考宋鐵波等[5]的研究成果,本文使用銷售利潤率(ROS)作為企業實際績效的代理指標,將資產收益率(ROA)用于穩健性檢驗。一般來說,期望水平(A)包括基于企業前期績效的歷史期望水平(HA),以及基于企業所在行業的行業期望水平(SA)。借鑒Xie等[22]的研究方法,本文基于歷史期望水平和行業期望水平構建一個綜合指標,進一步揭示兩種期望落差的差異化影響,具體計算公式如下:

Ai,t=γ1HAi,t+(1-γ1)SAi,t(1)

HAi,t=δ1HAi,t-1+(1-δ1)Pi,t-1(2)

其中,企業第t年歷史期望水平(HA)根據企業第t-1年歷史期望水平與企業第t-1年實際績效的線性組合計算得出。社會期望水平(SA)采用企業所處行業中,除企業自身外其它所有企業實際績效的平均值衡量。為確定 γ1和 δ1的取值,參考 Xie 等[22]的研究成果,本文將γ1、δ1取值均設定為0.5。將綜合期望水平與企業實際績效進行對比,若實際績效(P)減去期望水平(A)的差值小于0,則為業績期望落差,若差值大于0則為期望順差。

2.2.3 中介變量

企業風險承擔水平(RISK)。大部分學者通常采用企業盈利波動性、股票回報波動性、盈利最大值與最小值之差對企業風險承擔水平進行度量。企業風險承擔水平越高,企業未來現金流入的不確定性風險越大。因此,現有相關研究通常采用企業盈利波動性衡量風險承擔水平[23]。借鑒John等[24]的研究成果,本文采用企業收益波動情況衡量企業風險承擔水平,采用盈利最大值與最小值之差進行穩健性檢驗。首先,為消除行業差異對數據的干擾,將每個企業的ROA減去同年同行業企業的ROA均值,以5年作為觀測時段,計算樣本企業在每個滾動時段經行業調整后的ROA標準差,最終獲得企業風險承擔水平相關數據,具體計算方式如下:

RISK=1T-1∑Tt=1(AD_ROAi,t-1T∑Tt=1ADJ_ROAi,t)2(3)

ADJ_ROAi,t=EBITDAi,tASSETSi,t-1Nt∑Nk=1EBITDAK,tASSETSK,t(4)

其中,i表示企業,t表示觀測年度,N=5,t取值1~5。對應樣本期間可劃分為2010—2014、2011—2015,依次類推。ROAi,t為公司i第t年息稅折舊攤銷前利潤與對應年末總資產的比值,K表示該行業第K家公司。

2.2.4 控制變量

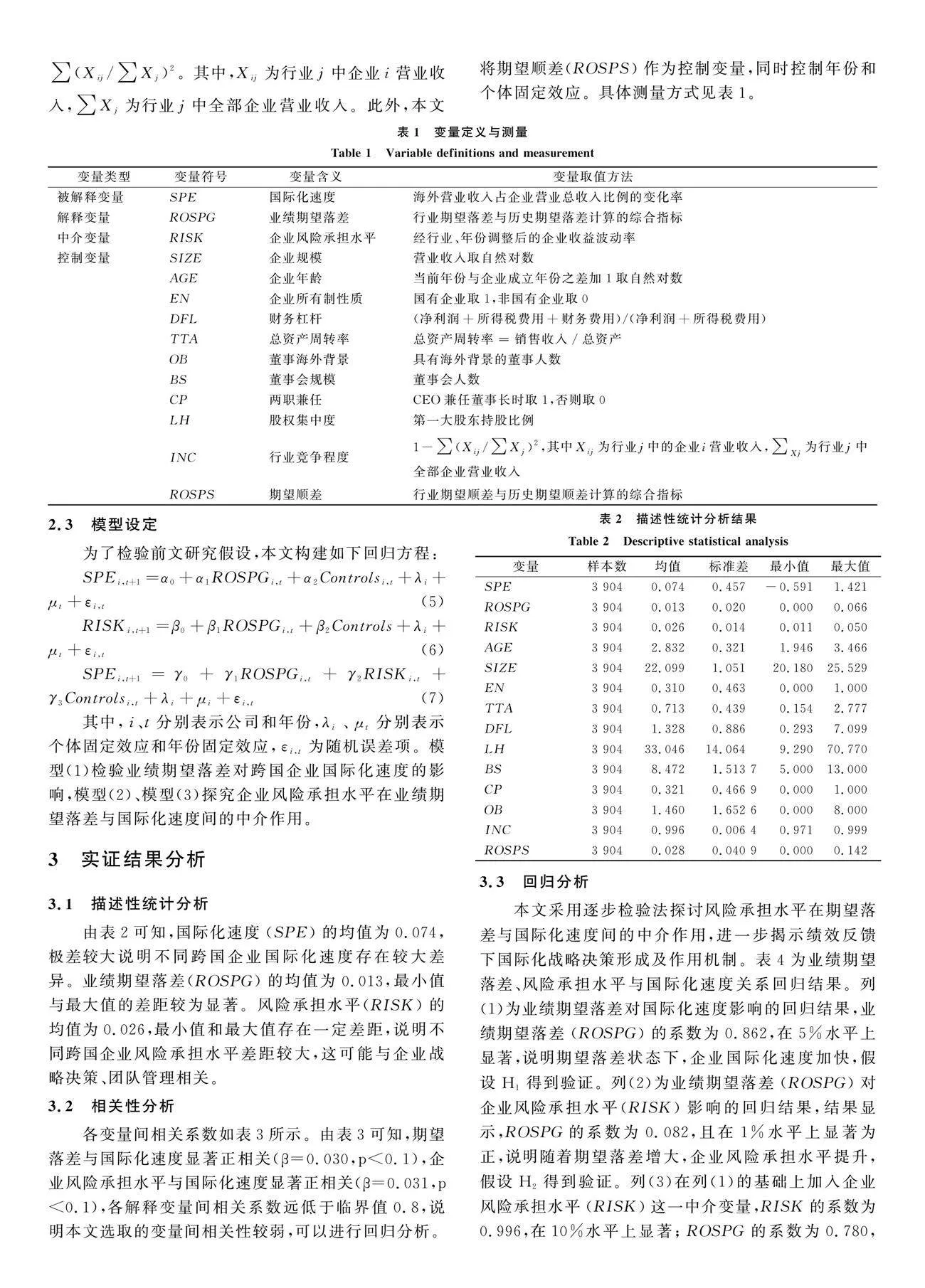

為確保結論的可靠性,本文控制企業特征、公司治理以及行業競爭3個層面的相關變量,具體包括企業規模(SIZE)、企業年齡(AGE)、企業所有制性質(EN)、財務杠桿(DFL)、總資產周轉率(TTA)、董事海外背景(OB)、董事會規模(BS)、兩職兼任(CP)、股權集中度(LH)、行業競爭程度(INC),測量方式為1-∑(Xij/∑Xj)2。其中,Xij為行業j中企業i營業收入,∑Xj為行業j中全部企業營業收入。此外,本文將期望順差(ROSPS)作為控制變量,同時控制年份和個體固定效應。具體測量方式見表1。

2.3 模型設定

為了檢驗前文研究假設,本文構建如下回歸方程:

SPEi,t+1=α0+α1ROSPGi,t+α2Controlsi,t+λi+μt+εi,t(5)

RISKi,t+1=β0+β1ROSPGi,t+β2Controls+λi+μt+εi,t(6)

SPEi,t+1=γ0+γ1ROSPGi,t+γ2RISKi,t+γ3Controlsi,t+λi+μi+εi,t (7)

其中,i、t分別表示公司和年份,λi、μt分別表示個體固定效應和年份固定效應,εi,t為隨機誤差項。模型(1)檢驗業績期望落差對跨國企業國際化速度的影響,模型(2)、模型(3)探究企業風險承擔水平在業績期望落差與國際化速度間的中介作用。

3 實證結果分析

3.1 描述性統計分析

由表2可知,國際化速度(SPE)的均值為0.074,極差較大說明不同跨國企業國際化速度存在較大差異。業績期望落差(ROSPG)的均值為0.013,最小值與最大值的差距較為顯著。風險承擔水平(RISK)的均值為0.026,最小值和最大值存在一定差距,說明不同跨國企業風險承擔水平差距較大,這可能與企業戰略決策、團隊管理相關。

3.2 相關性分析

各變量間相關系數如表3所示。由表3可知,期望落差與國際化速度顯著正相關(β=0.030,p<0.1),企業風險承擔水平與國際化速度顯著正相關(β=0.031,p<0.1),各解釋變量間相關系數遠低于臨界值0.8,說明本文選取的變量間相關性較弱,可以進行回歸分析。

3.3 回歸分析

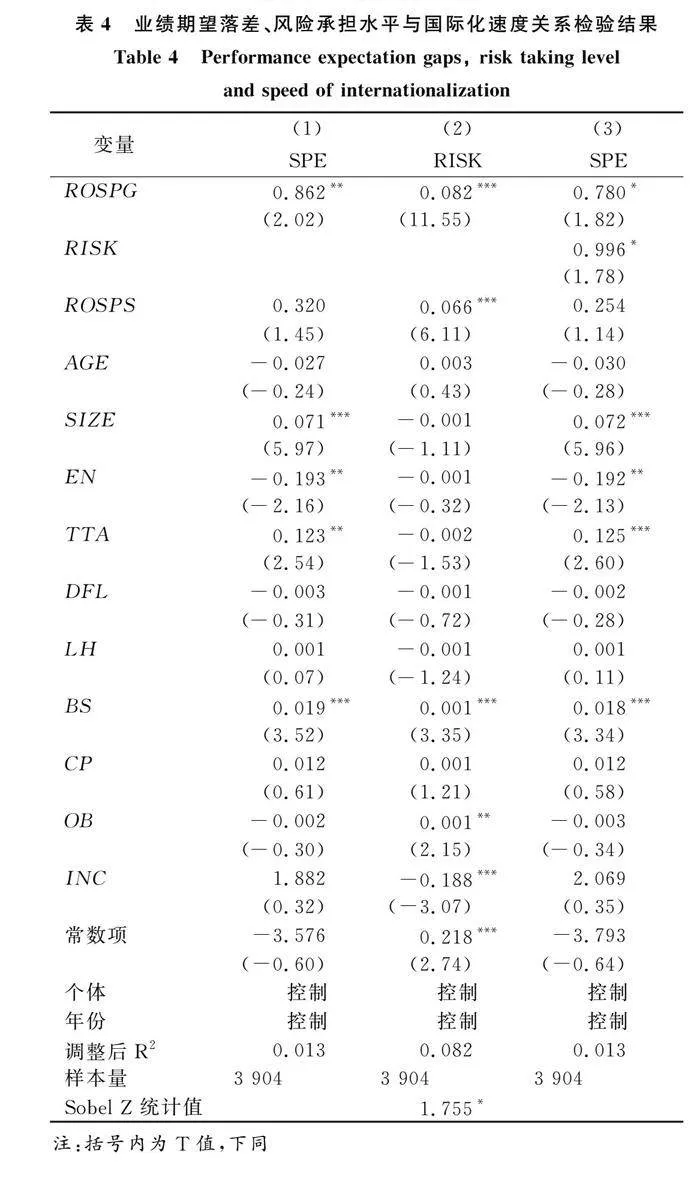

本文采用逐步檢驗法探討風險承擔水平在期望落差與國際化速度間的中介作用,進一步揭示績效反饋下國際化戰略決策形成及作用機制。表4為業績期望落差、風險承擔水平與國際化速度關系回歸結果。列(1)為業績期望落差對國際化速度影響的回歸結果,業績期望落差(ROSPG)的系數為0.862,在5%水平上顯著,說明期望落差狀態下,企業國際化速度加快,假設H1得到驗證。列(2)為業績期望落差(ROSPG)對企業風險承擔水平(RISK)影響的回歸結果,結果顯示,ROSPG的系數為0.082,且在1%水平上顯著為正,說明隨著期望落差增大,企業風險承擔水平提升,假設H2得到驗證。列(3)在列(1)的基礎上加入企業風險承擔水平(RISK)這一中介變量,RISK的系數為0.996,在10%水平上顯著;ROSPG的系數為0.780,在10%水平上顯著,說明企業風險承擔水平在期望落差對國際化速度的影響過程中發揮部分中介作用,假設H3得到驗證。此外,Sobel Z統計值在10%水平上顯著,進一步驗證了中介效應。由此可見,期望落差狀態下,為擺脫財務困境跨國企業會提高自身風險承擔水平,從而加快國際化速度。

3.4 穩健性檢驗

3.4.1 PSM方法檢驗

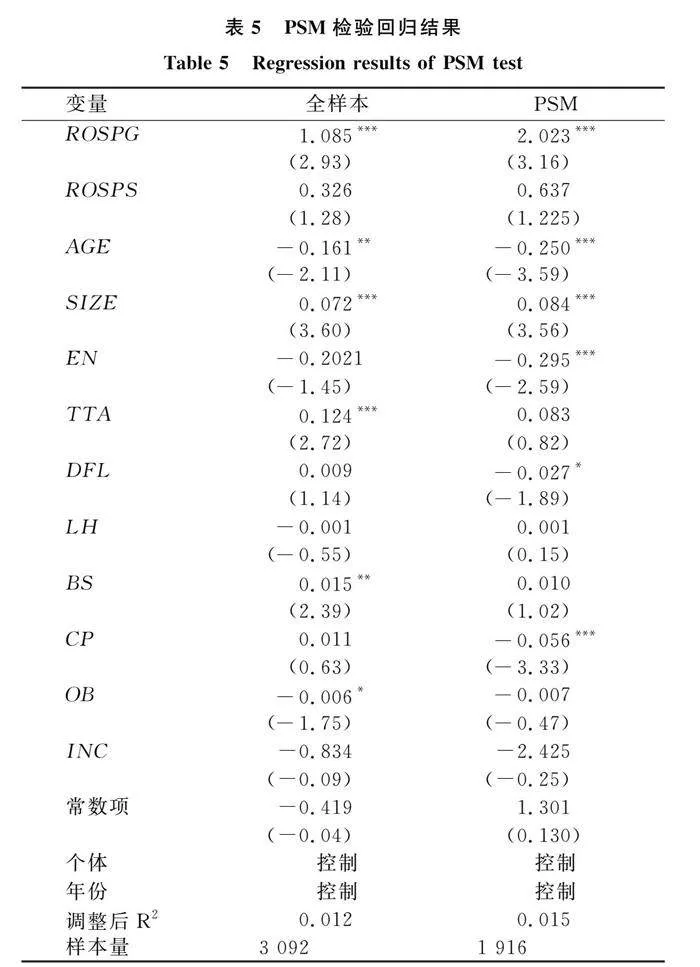

考慮到樣本自選擇問題,本文進一步運用PSM方法進行穩健性檢驗。以上市公司是否存在業績期望落差為依據進行分組,存在業績期望落差樣本為實驗組(Treat=1),否則為控制組(Treat=0)。此外,本文選取企業年齡(AGE)、企業規模(SIZE)、資產負債率(DA)、股權集中度(LH)、董事會規模(BS)、總資產周轉率(TTA)作為協變量,采取一對一最近鄰匹配方法操作,結果顯示,匹配后相關變量的標準化偏差(% bias)均符合臨界值標準,表明匹配結果較好。進一步地,將匹配后的樣本代入模型(1)進行回歸分析,結果如表5所示。表5列(2)中,ROSPG的系數為2.023,仍在1%水平上顯著。由此證明,前文結果具有穩健性。

3.4.2 反向因果檢驗

借鑒宋鐵波等[5]的研究成果,為驗證國際化擴張速度與企業績效之間是否存在反向因果的內生性問題,本文增加樣本企業 2009 年國際化速度以及 2020 年期望落差相關數據,檢驗結果如表6所示。表6列(1)中,被解釋變量為t+1期期望落差,將控制變量納入模型進行檢驗;列(2)在列(1)的基礎上加入第t期國際化速度,結果顯示,業績期望落差與國際化速度不存在反向因果關系。由此證明,前文結果具有穩健性。

3.4.3 替換變量測量方式

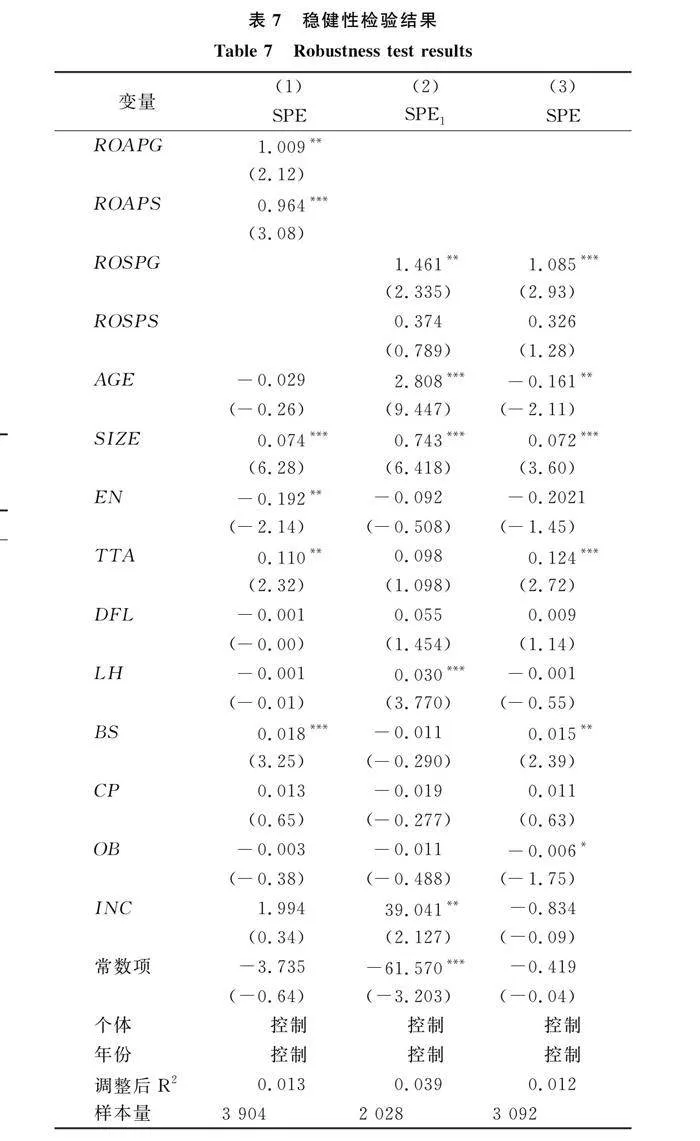

本文采用資產收益率(ROA)對業績期望落差(ROAPG)進行測量,回歸結果如表7列(1)所示。結果顯示,ROAPG的系數為1.009且在5%水平上顯著為正。由此說明,無論是采用銷售利潤率還是采用資產收益率衡量企業實際績效,業績期望落差均能夠促進企業國際化速度提升。可見,前文結果具有穩健性。

借鑒Vermeulen&Barkema[14]的研究成果,本文采用企業OFDI總項目數除以企業國際化年限的值衡量國際化速度(SP1)。理由如下:企業 OFDI項目數能夠一定程度上反映企業對外直接投資意愿,特定時間段OFDI項目越多,說明企業國際化速度越快。表7列(2)顯示,ROSPG的系數為1.461且在5%水平上顯著,表明業績期望落差能夠促進企業國際化速度提升。

3.4.4 改變樣本區間

為避免由重大事件導致基于不同樣本區間的實證結果差異,本文使用2014—2020年數據樣本進行檢驗,回歸結果如表7列(3)所示。由結果可知,實證結果與前文結論并無顯著差異。

4 進一步分析

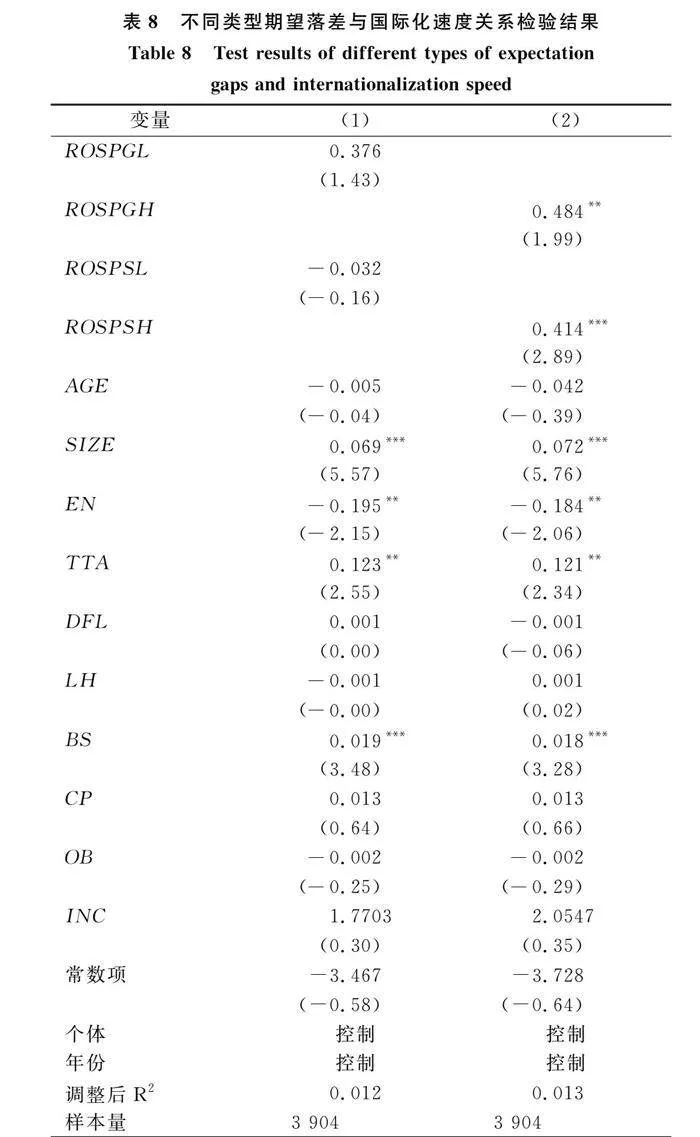

4.1 不同類型業績期望落差對國際化速度的影響

考慮到不同類型業績期望落差可能對跨國企業國際化擴張行為產生差異化影響,本文進一步將業績期望落差劃分為歷史期望落差與行業期望落差,以探討不同參考系下的企業國際化擴張行為差異。為此,本文構建歷史期望落差(ROSPGL)、歷史期望順差(ROSPSL)、行業期望落差(ROSPGH)以及行業期望順差(ROSPSH),其中,將歷史期望順差和行業期望順差作為控制變量納入回歸模型,結果如表8所示。

表8列(1)為歷史期望落差對國際化速度影響的回歸結果。結果顯示,歷史期望落差(ROSPGL)的系數為0.376,但不顯著,說明歷史期望落差對跨國企業國際化速度的影響有限,短期內企業國際化擴張決策并不會因歷史期望落差發生較大改變。表8列(2)為行業期望落差對國際化速度影響的回歸結果。結果顯示,行業期望落差(ROSPGH)的回歸系數為0.484且在5%水平上顯著,表明行業期望落差對企業國際化速度發揮顯著正向作用。由此可見,相較于歷史期望落差,行業期望落差對企業國際化速度的促進作用更為顯著。企業行為理論與前景理論指出,期望落差狀態下,企業會將損失視為壓力或威脅,進而通過“問題搜索”行為緩解當前困境。相較于行業競爭壓力,歷史期望落差對管理者“窮則思變”的激勵效應較低。行業競爭壓力下,企業管理者通過加快國際化速度獲取新資源和新技術,以搶占市場資源。

4.2 高管團隊海外背景異質性的影響

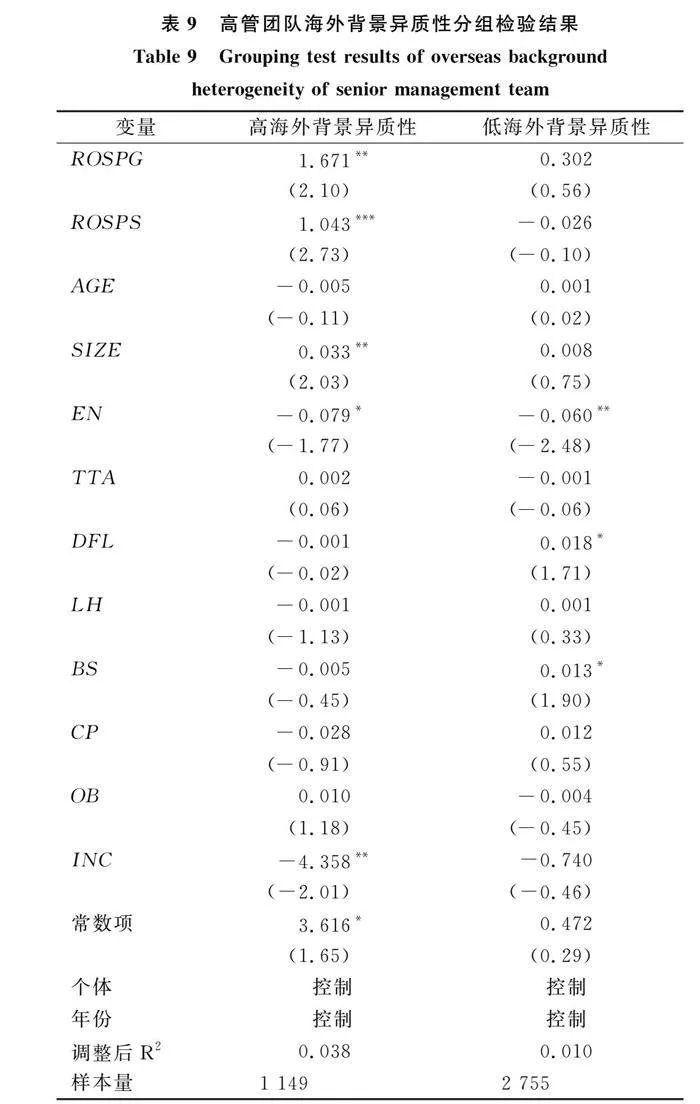

隨著“一帶一路”倡議不斷推進,越來越多的中國企業開始海外投資布局,加快國際化速度。因此,在此過程中,跨國企業是否擁有國際化經驗或相關管理人才尤為重要。近年來,企業高管團隊中具備國際化經驗的人才越來越多,這些具有海外背景的高管團隊逐漸成為上市公司開拓國際市場的中堅力量。已有文獻指出,高管團隊異質性可以促進企業國際化程度提升[25]。一般而言,高管團隊海外背景異質性水平越高,說明企業決策者對于東道國投資環境和市場規則越了解,企業國際化經驗越豐富[16]。首先,高管團隊海外背景異質性水平越高,意味著企業擁有豐富的國際化經驗[26],能夠幫助管理者縮短企業國際化過程中的“心理距離”[27]。業績期望落差狀態下,企業管理者有信心和動力通過快速國際化緩解當前困境。其次,海歸高管具備風險管理經驗和公司治理理念,有助于企業優化國際化戰略決策[28]。根據企業行為理論與前景理論,當企業處于業績期望落差狀態時,為了緩解當前財務困境,在風險和成本可控范圍內開展高風險、高收益的投資活動是最佳選擇。具備豐富國際化經驗的高管團隊能夠激勵處于業績期望落差狀態的企業通過加快國際化速度獲得短期收益[29]。綜上所述,企業高管團隊海外背景異質性水平越高,業績期望落差對國際化速度的促進作用越顯著。

本文通過計算Herfindahl(H)指數衡量高管團隊海外背景異質性,具體如式(8)所示。

H=1-∑Ni=1P2 i(8)

其中,Pi是團隊中第i類成員所占比重,N為種類數量。H值介于0~1之間,數值越大,說明高管團隊海外背景異質性水平越高。本文以海外背景異質性數值的中位數作為標準,H值大于中位數的企業樣本為高海外背景異質性樣本組,否則為低海外背景異質性樣本組,回歸結果如表9所示。表9列(1)為高海外背景異質性樣本組,業績期望落差(ROSPG)的系數為1.671且在5%水平上顯著。列(2)中業績期望落差的系數不顯著,說明當企業高管團隊海外背景異質性水平較高時,業績期望落差對國際化速度的促進作用顯著,由此驗證了本文假設。

5 結語

5.1 結論

本文以績效反饋情境下的企業戰略決策調整為切入點,基于海外投資數據探討業績期望落差對企業國際化速度的影響機理,得出以下主要結論:

(1)業績期望落差能夠促進跨國企業國際化速度提升。相對于歷史期望落差,以行業績效作為參照對象的落差水平更能激發企業“窮則思變”效應。由此說明,業績期望落差狀態下,企業短時間內會通過加速國際化擴張提升自身績效。

(2)風險承擔水平是業績期望落差對企業國際化速度的重要影響機制。業績期望落差說明原有戰略布局無法幫助企業獲得競爭優勢,利益相關者的治理壓力隨之增大。為了擺脫困境,“窮則思變”的管理者往往愿意承擔更高的風險,實施高風險、高收益的冒險活動,以較快速度實現國際化擴張。

(3)高階梯隊理論指出,高管海外工作經歷或學習背景會影響其認知能力和行為選擇,進而影響其風險決策。因此,海外背景異質性情境下,期望反饋對企業國際化戰略具有差異化影響。高管團隊海外背景異質性水平越高,企業越有意愿通過加快國際化速度彌補期望損失。

5.2 啟示

(1)對處于業績期望落差狀態下的企業而言,在面對績效反饋壓力尤其是行業競爭壓力時,管理者會“窮則思變”,加快企業國際化擴張速度。上述情景下,企業決策者應重視績效落差這一信號反饋,避免困境下的盲目投資,并通過動態調整戰略解決當前困境。同時,企業應完善高管團隊選拔機制,對高管海外背景進行考察,從而提升高管團隊海外背景異質性水平。

(2)在日常經營過程中,企業應注重自身資源積累,提高抗風險能力。風險承擔水平是企業實施國際化戰略的有力支撐,而資源積累是企業提升風險承擔水平的基礎。此外,利益相關者應加強對企業經營管理戰略的了解,督促企業完善內部監管機制并給予管理者一定的容錯空間,從而促進企業風險承擔水平提升。

(3)在制定相關政策時,政府需要充分考慮企業現實情況。國際化速度過快會導致企業績效受損,出現“欲速則不達”的情況。因此,為了提高企業海外投資效率,避免企業盲目擴張,政府應給予行業中處于業績期望落差狀態的企業補貼,以緩解企業業績壓力。例如,對于初創期高新技術企業而言,為了緩解業績壓力,企業可能通過快速擴張搶占市場份額,從而忽略了長期發展目標。因此,政府需要給予初創期高新技術企業一定的財政補貼及稅收優惠,幫助企業解決選址、融資等問題。

(4)高管團隊是企業戰略決策的核心主體,其擁有的社會資本以及海外網絡資源對跨國企業至關重要。因此,政府部門應鼓勵企業管理者到海外學習,可以采取補貼等方式吸引海歸人才,幫助企業留住高管團隊中具有國際化視野的管理人才,進一步優化海外投資布局。

5.3 不足與展望

本文存在以下不足:第一,相較于歷史期望落差,行業期望落差對企業國際化速度的影響更加顯著。因此,進一步分析行業期望落差尤為重要。在業績期望落差測量方面,由于企業在行業中所處位置不同,其參照對象也會發生改變(例如行業領先企業的參照目標往往是勢均力敵的競爭對手),故采用行業業績平均水平無法真實反映行業期望落差,需要采用其它方法進行補充。后續可以采用不同衡量方法進一步探討行業期望落差對企業國際化速度的影響。第二,本研究就業績期望落差對企業國際化速度的作用機制與邊界條件進行了初步探索,但未對企業國際化速度作進一步劃分。后續可以分析業績期望落差對企業國際化速度不同維度的作用及影響機制,進一步揭示業績期望落差對企業國際化速度的影響。

參考文獻:

[1] 萬志宏,王晨.中國對外直接投資與跨國公司國際化[J].南開學報(哲學社會科學版),2020,66(3):67-77.

[2] 王碧珺,衷子雅.中國企業海外子公司的績效表現及其差異分析[J].經濟管理,2021,43(1):72-88.

[3] 余官勝,吳琦琦,董直讓.社會責任提升是否有助于我國跨國企業應對國際投資保護——基于海外子公司視角的實證研究[J].財經研究,2021,47(7):154-168.

[4] DENG P, YANG M. Cross-border mergers and acquisitions by emerging market firms: a comparative investigation[J]. International Business Review, 2015, 24(1): 157-172.

[5] 宋鐵波,鐘熙,陳偉宏. 期望差距與企業國際化速度:來自中國制造業的證據[J].中國工業經濟,2017,34(6): 175-192.

[6] 程聰,賀易寧,嚴璐璐,等.組織時間管理如何作用于企業國際化速度[J].外國經濟與管理,2022,44(1):35-49.

[7] 余天驕,肖書鋒.企業期望落差強度與持久度對國際化速度的影響研究[J].管理評論,2023,35(4):264-276.

[8] 郭蓉,文巧甜.成功、失敗和灰色地帶的抉擇:業績反饋與企業適應性戰略變革[J].南開管理評論,2017,20(6):28-41.

[9] 宋鐵波,鐘熙,陳偉宏.誰在“窮則思變”?基于中國民營與國有上市公司的對比分析[J].管理評論,2019,31(2):214-224.

[10] 連燕玲,賀小剛,高皓. 業績期望差距與企業戰略調整——基于中國上市公司的實證研究[J]. 管理世界,2014,30(11): 119-132,188.

[11] LIN W T. How do managers decide on internationalization processes? the role of organizational slack and performance feedback[J]. Journal of World Business, 2014, 49(3): 396-408.

[12] CHENG L, XIE E, FANG J, et al. Performance feedback and firms' relative strategic emphasis: the moderating effects of board independence and media coverage[J]. Journal of Business Research, 2022, 139(C): 218-231.

[13] 徐向藝,盧剛. 企業期望—績效差距與盈余管理的關系研究——基于我國 A 股上市公司的經驗證據[J]. 宏觀經濟研究,2017,12(5): 58-68.

[14] VERMEULEN F, BARKEMA H. Pace, rhythm, and scope: process dependence in building a profitable multinational corporation[J]. Strategic Management Journal, 2002, 23(7): 637-653.

[15] MOHR A, BATSAKIS G. Internationalization speed and firm performance: a study of the market-seeking expansion of retail MNEs[J]. Management International Review, 2017, 57(2): 153-177.

[16] 歐錦文,王安生,葉文平.持續性績效期望落差與OFDI——基于威脅剛性理論視角[J].南方經濟,2021,39(12):112-129.

[17] DESAI V M. The behavioral theory of the (governed) firm: corporate board influences on organizations' responses to performance shortfalls[J]. Academy of Management Journal, 2016, 59(3):860-879.

[18] KETCHEN J D J, PALMER T B. Strategic responses to poor organizational performance: a test of competing perspectives[J]. Journal of Management, 1999, 25(5): 683-706.

[19] KAHNEMAN D, TVERSKY A. Prospect theory:an analysis of decision under risk[J].Econometrica,1979,47(2): 263-291.

[20] 吳超,施建軍.績效下滑、董事網絡與企業風險承擔[J].經濟與管理研究,2018,39(7):108-121.

[21] BARGERON L L,LEHN K M,ZUTTER C J.Sarbanes-oxley and corporate risk-taking[J]. Journal of Accounting & Economics, 2010, 49(1-2):34-52.

[22] XIE E, HUANG Y, PENG M W. Resources, aspirations, and emerging multinationals[J].Journal of Leadership & Organizational Studies, 2016, 23(2): 144-161.

[23] 余明桂,李文貴,潘紅波.管理者過度自信與企業風險承擔[J].金融研究,2013,56(1):149-163.

[24] JOHN K,LITOV L,YEUNG B. Corporate governance and risk-taking[J]. The Journal of Finance, 2008, 63(4): 1679-1728.

[25] 吳曉波,隋易宏,程曉鑫.中國企業高管團隊異質性與企業國際化程度——基于中國A股主板上市公司數據的實證研究[J].西安電子科技大學學報(社會科學版),2015,25(2):1-8.

[26] HAO Y, HAN D, NING C, et al. Culture from overseas and corporate transparency: Evidence from China[J].International Journal of Finance & Economics,2021,26(2):2491-2516.

[27] 衣長軍,趙曉陽,余杰.心理距離與中國企業OFDI——基于高管海外背景和華人移民網絡的調節視角[J].社會科學戰線,2021,313(7):74-83.

[28] 宋建波,文雯,王德宏.海歸高管能促進企業風險承擔嗎——來自中國A股上市公司的經驗證據[J].財貿經濟,2017,38(12):111-126.

[29] 楊棟旭,張先鋒.管理者異質性與企業對外直接投資——基于中國A股上市公司的實證研究[J].國際貿易問題,2018,44(10):162-174.

(責任編輯:張 悅)

英文標題

The Impact of Performance Expectation Gaps on the Speed of Corporate Internationalization

英文作者Yi Changjun,Guo Minmin,Zhao Xiaoyang,Yan Chun

英文作者單位(Business School, Huaqiao University, Quanzhou 362021, China)

英文摘要Abstract:Speed has become an important factor for multinational enterprises to gain new competitive advantages so as to seize the opportunity of economic catch-up in the complex and changing international environment. It is a challenge for decision-makers to optimize internationalization speed. The theory of firm behavior provides a new lens to solve this problem, asserting that enterprises will adjust their strategic decisions according to a specific reference point for performance expectations. In fact, enterprises with different resource endowments make different strategic adjustments when they face performance expectation gaps. It is a topic worth pondering whether decision-makers should adopt the coping strategy of "making changes after poverty" or "sticking to the rules". For enterprises with performance expectation gaps, accelerating the speed of internationalization is representative of risky activity, and it is also an important way to optimize the investment layout and enhance the value of enterprises. Therefore, it is the most convenient choice for enterprises to alleviate financial difficulties by creating new advantages in international competition through rapid internationalization. Meanwhile, according to enterprise behavior theory and prospect theory, managers' willingness to take risks will increase with the increase in performance pressure, thus accelerating the internationalization of enterprises.

In this context, this paper starts with the adjustment of corporate strategic decisions in the context of performance feedback and makes an empirical test by matching the overseas investment data from 2010 to 2020 from multiple databases, focusing on the mechanism of the impact of the performance expectation gap on the internationalization speed of enterprises. The research results show that the performance expectation gap has a significant positive impact on the speed of internationalization. The level of risk-taking by enterprises plays a part in the relationship between the performance expectation gap and the speed of internationalization. Further research confirms that the industry expectation gap plays a more obvious role in promoting the speed of internationalization. Along with the higher heterogeneity of executives’ overseas backgrounds, the impact of the gap in performance expectations on the speed of internationalization is more obvious. The above conclusions still hold after a series of robustness tests.

The research conclusions provide theoretical value for making an in-depth exploitation into the decision-making influence mechanism of internationalization speed. First, this paper introduces risk taking into the research framework to analyze the mediating role of risk taking level between performance expectation gap and internationalization speed, extending the relevant studies on the relationship between performance feedback and internationalization speed. Second, this study employs firm behavior theory and prospect theory to analyze the firm's strategic decision-adjustment behavior against the expectation gap dilemma, and in this setting, enterprises tend to accelerate the internationalization of positive strategic adjustment, and thus the study enriches the theory of corporate behavior and the corresponding organizational response behavior. Third, this study takes the heterogeneity of the overseas background of the executive team as the influencing factor of the heterogeneity of the internationalization behavior of the firm, which enriches the research on the situational mechanisms of the performance expectation gap and internationalization speed.

The conclusions provide reference for improving the efficiency of overseas investment and the stability of overseas operations. First, corporate decision-makers should pay full attention to the signal feedback of the performance gap, and alleviate the dilemmas by adjusting strategic decisions reasonably. Second, in order to improve the heterogeneity of the overseas background of the senior management team and the enterprise's risk-bearing ability, enterprises should improve the construction of the selection mechanism of the senior management team and pay attention to the accumulation of their own resources. In addition, the stakeholders of enterprises should improve their understanding of the managers' cognition and decision-making mechanisms reflected behind the enterprise's operation and management strategy, improve the internal and external supervision mechanisms of enterprises, and give managers certain fault-tolerance space to improve their risk-bearing ability. Third, the government should actively implement support or subsidy policies for enterprises to avoid blind expansion caused by performance pressure,increase government subsidies to attract overseas talents, and improve the proportion of management talents with international vision in the senior management team to optimize the overseas investment layout and performance of multinational enterprises.

英文關鍵詞Key Words:Expectation Gaps; Corporate Risk-taking Level; Internationalization Speed

收稿日期:2023-05-24 修回日期:2023-07-03

基金項目:國家社會科學基金重點項目(22AGL004)

作者簡介:衣長軍(1972-),男,遼寧丹東人,博士,華僑大學工商管理學院教授、博士生導師,研究方向為華商與國際企業管理;郭敏敏(1996-),女,河北張家口人,華僑大學工商管理學院博士研究生,研究方向為華商與國際企業管理;趙曉陽(1993-),男,山東濱州人,華僑大學工商管理學院博士研究生,研究方向為華商管理與國際投融資管理;顏春(1996-),女,四川廣安人,華僑大學工商管理學院碩士研究生,研究方向為華商與國際企業管理。本文通訊作者:衣長軍。