旅游及相關服務業上市公司數字化轉型的同群效應研究

2024-11-01 00:00:00劉冰鄧睿羅超亮

旅游學刊 2024年10期

[摘 要]文章以2007—2021年我國旅游及相關服務業上市公司為研究樣本,實證檢驗了數字化轉型同群效應的存在性、同群效應形成的驅動因素和作用機理。結果顯示:第一,旅游及相關服務業企業的數字化轉型存在明顯的行業同群效應,即公司在做出數字化轉型決策時會受到來自細分行業同群群體中其他企業數字化轉型的影響;第二,行業同群效應受到信息獲取模仿和競爭模仿的驅動,即企業所處環境的不確定水平和競爭水平對數字化轉型的同群效應產生正向影響;第三,數字化轉型的同群效應遵循邏輯模仿律和先內后外律,前者說明企業的數字化轉型更容易受到績效相似的同群群體的影響,后者說明企業的數字化轉型更容易受到產權性質相同的同群群體的影響;第四,數字化轉型的同群效應可顯著改善旅游企業的短期績效和長期價值。

[關鍵詞]旅游及相關服務業;數字化轉型;同群效應;信息模仿;競爭模仿

[中圖分類號]F59

[文獻標識碼]A

[文章編號]1002-5006(2024)10-0049-21

DOI: 10.19765/j.cnki.1002-5006.2024.10.009

0 引言

在數字化浪潮的推動下,數字經濟如何推動企業發展以及企業如何依托人工智能、區塊鏈、云計算、大數據等數字技術搶抓轉型機遇已成為學術界和實業界的關注焦點[1]。旅游及相關服務業作為參與數字經濟變革的重要產業之一,相關企業開始積極利用數字技術來推動自身發展。例如,山東文旅打造的“數智一體化”智慧文旅服務平臺已實現自助入住、人臉識別、智能送物機器人、人工智能電話等功能,形成全程無接觸、智能化的酒店服務閉環。該平臺服務的酒店數量已超過300家,服務會員數量超過600萬,累計實現線上交易額4.3億元,提高整體運營效率超30%1。作為一種推動文旅融合的技術支撐和賦能方式[2],數字技Zlc/dsg/RRMcggQpaPvSsqCFlRmdQil4Bm6815dzJ6g=術從供給側拓展了旅游產業的邊界,旅游相關產業的數字化也迸發出了巨大的發展潛力[3]。

數字經濟中不斷出現的新興技術和嶄新的商業模式帶來的變革被稱為數字化轉型[4]。《“十四五”旅游業發展規劃》也明確提出,要做強做優做大國內旅游市場,加快推進以數字化、網絡化、智能化為特征的智慧旅游,深化“互聯網+旅游”,對以數字化積極推進旅游高質量發展提出新的更高要求。事實上,旅游產品具有信息含量和無形價值高的特點,相比于制造業,對數字經濟更加敏感[5],以旅游為代表的服務業數字經濟滲透率在2020年已達到40.7%,接近工業的2倍①。數字化轉型有助于企業減少中間費用來降低經營成本,打造新理念進而拓寬服務領域,推動企業重構價值鏈[6]。數字化轉型這種去中介特征提升了旅游業的資源配置效率,重塑了旅游業發展基本機制,可帶動旅游企業的組織變革[7]。在此背景下,數字化轉型已成為許多旅游企業改善經營績效、謀求持續競爭優勢的戰略選擇[8],但現實中這種戰略行為的趨同是非理性的盲從,還是理性思考下的主動學習和模仿,因此而產生的同群效應又是如何形成的,數字化轉型戰略的趨同是否促進了旅游企業的發展等問題尚不清楚。

同群效應(peer effects)描述的是企業在環境不穩定、信息不充分、結果不確定的決策環境中,企業在行為決策上更傾向于參考和模仿同群企業的行為導致的行為趨同[9],不同于非理性的羊群效應,同群效應認為個體雖然受到群內其他個體的影響作出自身決策,但整個過程都保持理性思考。數字化轉型是一個復雜的系統工程,在技術路線、績效結果和社會評價等方面均存在較高的不確定性,在旅游業中,數字化更是沖擊著傳統旅游業務、商業模式和旅游企業的發展路徑[5],相關旅游企業的數字化轉型戰略制定和實施進程中的同群效應更有可能產生。一方面,現有數字化轉型研究主要關注數字化轉型的動因[10]、經濟后果[11]及對企業行為的影響[12]。關于數字化轉型的同群效應,現有研究雖對該效應的存在性、影響因素[13]和網絡情境因素進行了探析[14],但這些研究忽視了行業差異,缺乏制造業和服務業的對比分析,旅游及相關服務業企業數字化轉型戰略的制定及實施更是鮮有研究提及。另一方面,現有旅游企業的數字化轉型研究僅關注該戰略對旅游企業績效提升的影響[8],旅游企業間的數字化轉型的同群效應是否存在,同群效應的形成受到哪些因素的影響,這種行為趨同又遵循何種模式,以及這一效應對這些企業帶來了何種經濟后果等問題均不明晰。

針對上述問題,本研究選取我國旅游及相關服務業上市公司作為研究樣本,旨在檢驗數字經濟發展浪潮中我國旅游及相關服務業企業是否通過數字化轉型加以應對,并進一步探究這種數字化轉型戰略在行業間的群體行為,即數字化轉型是否存在同群效應。在此基礎上,研究同群效應背后的影響因素和作用機理,以期為提高我國旅游及相關服務業企業的數字化水平、更好地實現數字化轉型、發展更高質量的旅游產業提供微觀層面的參考。

1 理論基礎和研究假設

1.1 旅游及相關服務業企業數字化轉型的同群效應

旅游及相關服務業企業數字化轉型的同群效應描述的是基于一定聯結關系,比如同一行業、同一區域、同一市場或同一關聯網絡[15],形成的特定群體內部的旅游及相關服務業企業有意識地追隨或模仿群內其他企業的數字化轉型行為。當焦點企業的數字化轉型行為受到其同群群體數字化轉型結果影響時,這類同群效應被視為內生同群效應,而當焦點企業的數字化轉型行為受到其同群群體的屬性特征影響時,這類同群效應則被視為情境同群效應,上述效應常因同時存在而無法區分,需要明晰背后的作用機理才能有效識別[16]。一方面,隨著數字技術在旅游及相關服務業的快速大量應用,同行業內的數據要素和技術資源的流動加速推動著行業整體的數字化轉型[17];另一方面,相關研究顯示,旅游及相關服務業企業全要素生產率的提升和數字化轉型技術的地理空間擴散相關[18]。這種地理、技術和行業的重疊會促進企業間的學習[19],從而誘發企業行為的趨同。因此,該行業企業數字化轉型的同群效應常表現為行業同群和地區同群,而要明晰其類型則需進一步深入探究其影響因素和作用機理。

行業共性決定了同一領域內企業面對共同的技術環境、市場競爭與增長機遇[20]。在產業層面中,數字技術與旅游相關產業的深度融合加速旅游細分行業的數字化、智能化和協同化轉型[7],催生著新業態、重塑著旅游業的服務體系[3]、推動著市場范圍的擴大和產業集聚[21]。當旅游及相關服務業企業開始采納新技術,如人工智能、大數據分析、云計算等,進行數字化轉型時,會產生一種行業內的壓力和動力,促使其他企業也跟進,以把握市場機遇推動自身成長。隨著行業內更多企業的數字化轉型,共享的知識庫和資源也相應增加,有助于整個行業的數字化水平提升,比如智能設備的投入及管理、數據共享、最佳實踐、技術解決方案等。與此同時,新興的高邊際生產率旅游業態吸引了優質人力資本的集中,加速了傳統旅游子行業生產要素的重新分配[7]。在企業層面,首先,改善客戶體驗是旅游企業的核心關注點。企業的數字化轉型,如通過移動應用、增強現實、虛擬現實等技術推出的各項旅游產品和服務,可以極大地提升消費者旅游體驗[22]。當一家企業通過這些技術成功地改善了客戶體驗,其他企業往往會迅速跟進。企業間的競爭促使它們采用更先進的技術來獲取市場優勢,而合作則有助于資源共享和風險分散,這兩方面共同推動了行業內同群群體的數字化轉型。其次,旅游業具有明顯的季節性特征,數字化可以幫助企業更有效地管理季節性需求波動,如通過數據分析預測旅游高峰期和淡季,從而優化資源分配和營銷策略。這種策略一旦被證明有效,將迅速被行業內其他企業采納。最后,旅游企業同時面臨全球化和本地化的需求,數字化轉型使企業能夠更好地理解不同文化和地域的需求,提供定制化服務。這種轉型的成功案例會激發行業內其他企業效仿,以滿足多元化的市場需求。綜上,提出如下假設:

H1a:旅游及相關服務業企業的數字化轉型存在顯著的行業同群效應

同一地區的公司面臨著相似的商業環境和地理優勢,這些成員之間經常存在一種共生關系[23]。不同地區政府對數字化的支持程度和基礎設施的完善程度不同,這直接影響該地區旅游及相關服務業的數字化轉型[24]。數字化程度較高的地區,消費者對數字化服務的接受度和期望也相對較高,會促使當地的旅游及相關服務業企業加速數字化轉型。在某個地區,一旦有企業成功實施數字化轉型并從中受益,其他企業很可能模仿其策略,形成一種區域性的擴散效應[21]。這種效應可能會超越單一企業的界限,影響整個地區的服務業格局。在某些著名旅游目的地,當地企業的數字化水平直接影響旅游者的整體體驗。例如,使用數字導覽、在線預訂系統等服務,可顯著提升旅游者的便利性和滿意度。因此,這些地區的旅游業數字化轉型可能會形成示范效應,推動周邊地區的同類企業進行相似的轉型。在旅游熱點區域,數字化轉型成為企業突出其服務和提升客戶體驗的重要手段,區內企業也可能通過合作共享資源(如數據共享平臺),共同提升整個地區的旅游吸引力[25]。數字化轉型,作為一種積極的社會價值判斷,可以給企業帶來良好的聲譽。隨著區域群體企業數字化轉型水平的提高,區域內對數字化發展的社會期望也在提高。在這種情況下,企業更傾向于進行數字化轉型,以獲得更多利益相關者的支持和認可[26]。綜上,提出如下假設:

H1b:旅游及相關服務業企業的數字化轉型存在顯著的地區同群效應

1.2 旅游及相關服務業企業數字化轉型同群效應形成的影響因素分析

社會學習理論認為,同群效應源自個體對同群群體的主動學習和模仿[27],而個體的這種主動行為主要源自基于信息理論的模仿和基于競爭理論的模仿。一方面,當不確定性非常高時,基于信息的動機很可能會占主導地位,因為不確定下的信息不對稱增加了一些公司擁有優越信息的可能性,高不確定性意味著管理者對替代路徑的可能成功有較弱的先驗概率,因此對外部信息源更開放。另一方面,當不確定性較低或競爭對手非常接近時,基于競爭的動機會占主導地位,競爭越激烈,基于競爭的模仿的可能性就越高[28]。

旅游及相關服務業是一個受季節性、經濟狀況、宏觀政策和技術進步等多種因素影響的行業。一方面,市場需求的不可預測性使得企業在規劃資源和服務時面臨挑戰,隨著技術的快速發展,旅游業的服務模式和消費者預訂行為也在不斷變化。面對技術進步和全球化帶來的不確定性,旅游企業需要不斷創新以保持競爭力。移動技術、社交媒體、人工智能等新興技術的發展改變了消費者的預訂和體驗旅游產品的方式,增加了企業在技術投資和市場策略上的不確定性。另一方面,旅游領域涌現出各種新業態和新形態,其產業邊界不斷模糊化,內部異質化程度日益提高,平臺壟斷、大數據“殺熟”、數據孤島、數字鴻溝等問題逐漸凸顯[3]。面對這種復雜環境,企業的信息成本和決策成本增加,此時來自同群企業的決策提供了有效的學習渠道[29],數字化轉型雖是推動創新、提高企業適應性的關鍵因素,但它對于企業而言充滿不確定性,缺乏明確統一的標準,此時企業會將同群企業的行為視為規范,成為決策時的重要信息來源[30]。在高度不確定的環境中,企業愿意主動模仿同群企業來降低決策成本,這是一種信息“搭便車”的行為[31],可增強自身行為的合法性,同時在高不確定性環境下與同群企業保持一致,以規避戰略背離帶來的不利影響。因此,旅游及相關服務業企業數字化轉型戰略面臨的不確定性會促進企業基于信息的模仿行為來降低市場風險。故提出如下假設:

H2:信息獲取模仿有助于旅游及相關服務業企業數字化轉型同群效應的形成,即企業所處環境的不確定水平越高,數字化轉型同群效應越明顯

在競爭激烈的市場環境中,企業面臨著巨大的壓力來維持或提升其市場地位。群體成員之間“競爭對手”的身份可能會導致企業對競爭對手的戰略行為做出反應,以防止自身競爭優勢的喪失[32]。隨著競爭強度的提高,企業的獨立性下降[33],企業在競爭程度較高的市場中會更加密切地關注競爭對手,并通過模仿達到與競爭對手的競爭均衡[13,34]。在旅游及相關服務業中,企業在面對數字化轉型的決策時,為了不被競爭對手超越,可能會模仿那些在數字化轉型方面取得成功的同行[35],特別是行業領導者的數字化轉型策略,以增加自身在市場中的份額和影響力。這意味著數字化技術的發展為旅游及相關服務業帶來了新的競爭工具,這些技術(如大數據分析、人工智能、移動應用等)可以顯著提升企業的運營效率和客戶服務質量,成為企業在激烈競爭中脫穎而出的關鍵。比如,數字化轉型孕育出數字景區、云端文博、元宇宙旅游等新型旅游產品、服務及商業模式,顯著提高了產品競爭力[36]。在競爭激烈的環境下,一方面,企業需要快速響應市場變化和技術創新,這種基于競爭的模仿有助于企業更快地實現數字化轉型,從而快速適應市場變化;另一方面,為獲得競爭優勢,企業不僅需要模仿,還需要在模仿的基礎上進行創新,這促使企業不斷優化其數字化戰略,提高服務效率和創新能力。此外,在行業競爭激烈時,企業可能通過模仿減少決策和投資風險。觀察同群群體的數字化轉型成果可以幫助企業更好地評估技術投資的風險和回報,避免盲目投資。因此,數字經濟背景下,旅游及相關服務業企業間日益激烈的競爭會刺激它們出于競爭動機的模仿,帶來數字化轉型行為決策的趨同。故提出如下假設:

H3:競爭模仿有助于旅游及相關服務業企業的數字化轉型同群效應的形成,即行業競爭越激烈,數字化轉型同群效應越明顯

1.3 旅游及相關服務業企業數字化轉型同群效應形成的行為模式分析

組織間模仿行為研究指出,在行動主體具備模仿動機和信息渠道后,還需選擇最終的模仿對象[35],在此過程中,模仿行為方式主要遵從3條模仿定律:邏輯模仿律、先內后外律和模仿級數律[37]。其中,邏輯模仿律認為,模仿對象的選擇應符合內在邏輯規律,即強調的是對效率高、績效好的對象或代表最優結果的行為和對象進行模仿;先內后外律認為模仿對象的選擇遵循先內后外的規律,即模仿者會優先選擇和自己具有某種同質性特征的對象進行模仿;模仿級數律則主要強調模仿行為的增長速度[38]。其中,前兩條模仿定律和模仿對象的選擇有關,故本文基于這兩條定律對旅游及相關服務業企業數字化轉型同群效應的形成背后的行為邏輯進行剖析。

邏輯模仿律在旅游業的數字化轉型及其同群效應中發揮著重要作用。模仿確實可以幫助領導者在對抗多個競爭對手時保持領先地位,但模仿目標的選擇很重要,模仿可能是動態能力和創新的關鍵來源,反過來又產生競爭優勢,因此,無論是行業中的“弱企業”(weak firm)[39],還是市場中的“高績效企業”(high performers)都會理性選擇適合自身的模仿對象而形成同群效應[40]。在數字經濟快速發展,數字技術不斷滲透的背景下,不斷有旅游企業開始數字化轉型,以生成式人工智能(generative artificial intelligence,GAI)技術應用為例,Expedia利用GAI為其客戶生成個性化的旅行行程,荷蘭皇家航空公司基于GAI進行個性化的營銷活動。但這種技術的應用也存在負面影響,GAI可能會操縱在線酒店/餐廳評論或大規模創建虛假身份賬戶,會產生過時或誤導性的信息,可能對旅游利益相關者的相關決策、參與或福利水平產生不利影響[41]。可見,旅游企業在數字化轉型進程中,模仿對象的選擇和相關技術的應用往往更加審慎。與表現較差的同群成員相比,表現較好的同群群體可能會觸發更高水平的信任[42],故高績效的企業往往會更關注和模仿數字化轉型績效較好的同群成員的戰略行為。對績效一般的企業而言,數字化轉型本身是一個技術復雜度、異質化程度、實施難度和風險較高的發展戰略,它們難以掌握市場上的那些明星企業實施數字化戰略的準確信息,同時績效差距較大的企業之間往往對數字技術應用和創新有著不同的理解,這增加了績效一般的企業向“高績效企業”模仿的難度[39]。相對而言,績效相似的群體成員之間更易共享知識和資源,獲得那些對自身有益的技術應用、旅游產品服務及管理創新實踐的有效信息。因此,在旅游業這類人工智能技術快速應用、旅游產品和管理創新層出不窮的行業中[43],焦點企業更易學習和模仿與自身績效水平接近的群內其他企業的數字化轉型戰略。故提出如下假設:

H4:旅游及相關服務業企業的數字化轉型同群效應遵循邏輯模仿律,即焦點企業更容易受到績效相似的其他企業的影響

模仿行為除了服從邏輯模仿律外,還服從先內后外律,意味著企業在進行數字化轉型時往往傾向于模仿與自己基礎特征更接近的企業[37]。同群效應會通過身份認同而加強,企業會選擇與自己特點相似、情況相仿的同群企業[44]。在我國的制度體系下,產權差異使得國有企業和非國有企業在數字化轉型時存在不同的內在邏輯,國有企業的多重使命使其在數字化轉型過程中存在市場導向型、能力導向型和公共導向型等多種變革模式[45]。與國有企業相比,非國有企業的市場導向性更強[46]。因此,國有企業的數字化轉型行為路徑與價值目標和一般企業存在差異。數字化轉型資金投入大、技術前沿性強、風險高、回報周期長,國有企業的“天然優勢”使其更易與其他具有技術優勢的外部機構形成合作,而民營企業在逐利動機的驅動和資本相對匱乏的限制下,很難將大量資源投入數字化轉型[47]。故國企的數字化轉型對于民營企業而言,參考學習和模仿的價值相對有限。同時,在數字經濟浪潮下,許多民營旅游企業面對激烈的競爭,它們在數字化轉型和技術創新上相互合作、共創共享的意愿更加強烈[48],從而使得民營企業間數字化戰略的同群效應更加明顯。綜上,提出如下假設:

H5:旅游及相關服務業企業的數字化轉型同af336656843e6de8a9bb2baf809f33d7群效應遵循先內后外規律,即焦點企業的數字化轉型更易受到產權性質相同的其他企業的影響

2 研究設計

2.1 數據來源及研究樣本

為探析旅游及相關服務業中數字化轉型的同群效應及背后的形成機制,本研究選擇的初始樣本為滬深兩市A股2007—2021年的旅游及相關服務業上市公司。

首先,采用間接型界定方式,在中國證監會2012版行業分類標準上,將文化、體育和娛樂業,住宿和餐飲業,水利、環境和公共設施管理業,信息傳輸、軟件和信息技術服務業,租賃和商務服務業共5個行業門類納入研究樣本。其次,參考畢金玲和董淑悅[8]的做法,將文化、體育和娛樂業,住宿和餐飲業,以及水利、環境和公共設施管理業中的水利管理業和公共設施管理業兩個細分行業納入研究樣本,然后篩選出信息傳輸、軟件和信息技術服務業,租賃和商務服務業兩個行業內,公司經營業務中涵蓋旅游業務的上市公司,添加到研究樣本中1。最后,為了保證研究質量,對樣本數據進行了以下處理:1)剔除上市狀態為特別處理(special treatment,ST)和特別轉讓(particular transfer,PT)的公司樣本;2)剔除主要變量缺失的樣本。經過樣本篩選后,最終得到951個樣本觀測值。此外,為了消除個別極端異常值對研究結果造成影響,本文對所有連續性變量在1%和99%水平上進行了Winsorize處理。本文所涉及的數據均來自國泰安數據庫。

2.2 變量選擇及測度

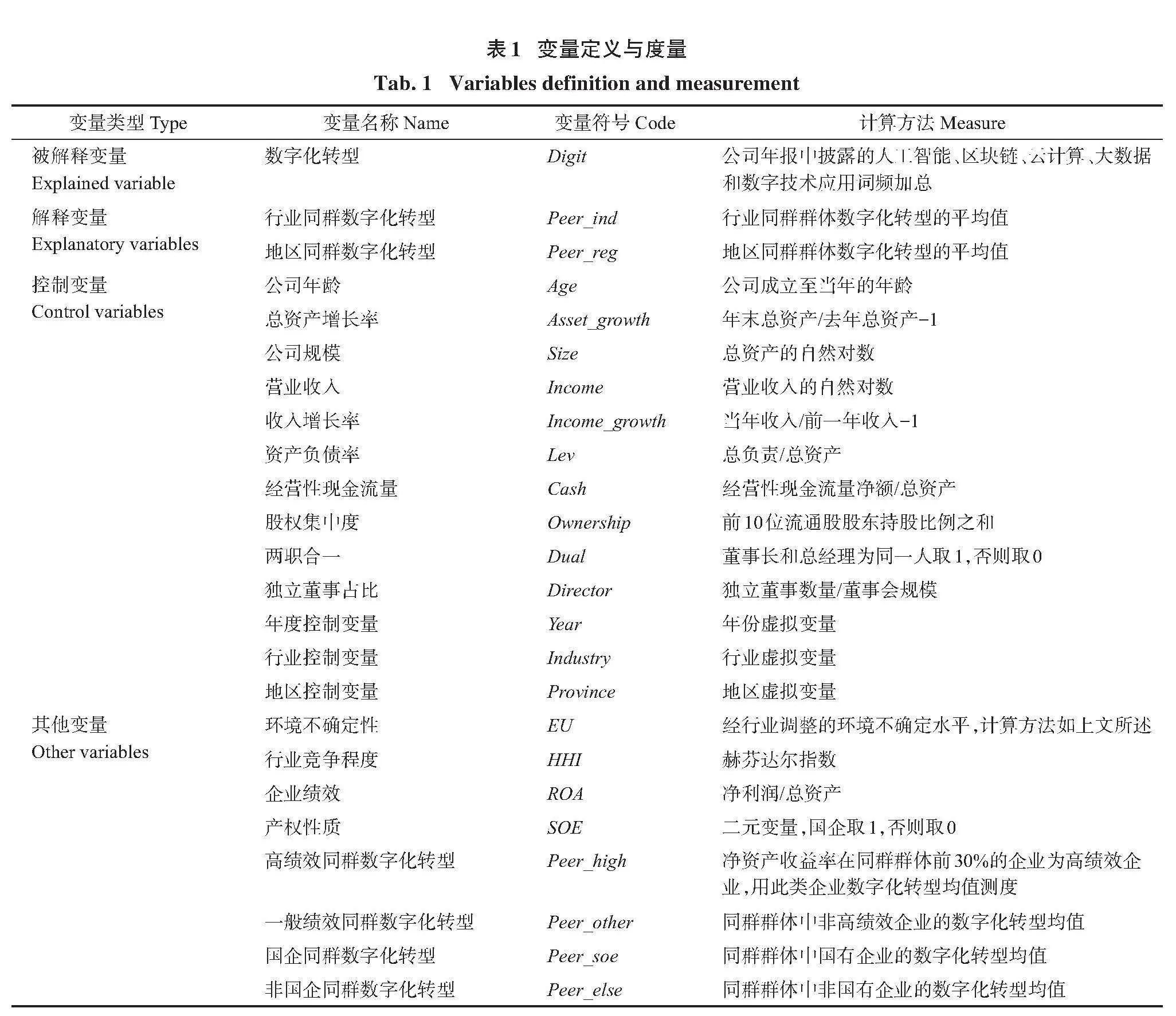

1)被解釋變量。本文的被解釋變量為數字化轉型,通過對上市公司年報的關鍵詞進行文本分析可以更加客觀全面地反映企業的數字化轉型水平,故借鑒趙宸宇等[49]、吳非等[50]的研究,以年報中與“數字化轉型”相關的詞頻衡量上市公司的數字化轉型程度。本文借助國泰安數據庫中上市公司數字化的數據,對人工智能技術、區塊鏈技術、云計算技術、大數據技術和數字技術應用5個方面的詞頻進行了加總,作為企業數字化轉型水平(Digit)的代理指標。

2)解釋變量。本文的解釋變量為同群群體的數字化轉型,目前針對同群群體的定義主要集中在行業、地區上:在行業同群方面,參照《上市公司行業分類指引》對行業做進一步的細分,將與焦點企業處于同一行業內的其他企業界定為行業同群企業,同群群體數字化轉型為與焦點企業同處于一個細分行業的其他企業數字化轉型的平均值;在地區同群方面,將與焦點企業總部處于同一地區(省、自治區、直轄市)的其他企業界定為地區同群企業,同群群體數字化轉型為與焦點企業同處于同一地區的其他企業數字化轉型的平均值。

3)其他變量。一是環境不確定性,在研究服務業數字化轉型的行業(地區)同群效應的形成機制中引入環境不確定性變量(EU),用來衡量企業面臨的外部環境不確定水平的高低。借鑒Ghosh和Olsen[51]的做法,采用企業過去5年非正常收入經過行業調整后的變異系數作為環境不確定性的衡量指標。首先,將企業過去5年的銷售收入作為因變量,對年份作普通最小二乘回歸(ordinary leasr squares,OLS),得到的殘差作為企業的非正常銷售收入;其次,用非正常銷售收入的標準差與平均數的比值作為未經行業調整的環境不確定性;最后,用未經行業調整的環境不確定性與同年同行業環境不確定性的比值作為經過行業調整的環境不確定性。二是行業競爭程度,在研究服務業數字化轉型的行業(地區)同群效應的形成機制中引入行業競爭程度變量,用來衡量企業面臨的競爭環境的激烈程度,采用赫芬達爾指數(Herfindahl-Hirschman index,HHI)對競爭程度進行度量。三是企業績效,在針對服務業數字化轉型的行業(地區)同群效應影響路徑的研究中,本文引入了企業績效變量。借助凈資產收益率這一盈利能力指標來衡量企業績效的高低,并將凈資產收益率位于同群群體前30%的企業定義為高績效企業。四是產權性質,在針對服務業數字化轉型的行業(地區)同群效應影響路徑的研究中,引入了產權性質(SOE)這一變量將同群群體劃分為國有企業還是非國有企業。當企業是國有企業時SOE取值為1,否則為0。

4)控制變量。在參考有關行業同群效應和地區同群效應的研究后,本文選擇公司年齡、總資產增長率、公司規模、營業收入、收入增長率、資產負債率、經營性現金流量、股權集中度等10個控制變量。此外,本文的研究數據涉及多個省份、不同行業和不同年份,本文分別設置了年度控制變量、行業(大類)控制變量和地區(省級)控制變量。上述變量類型、定義及測量具體如表1所示。

2.3 模型構建

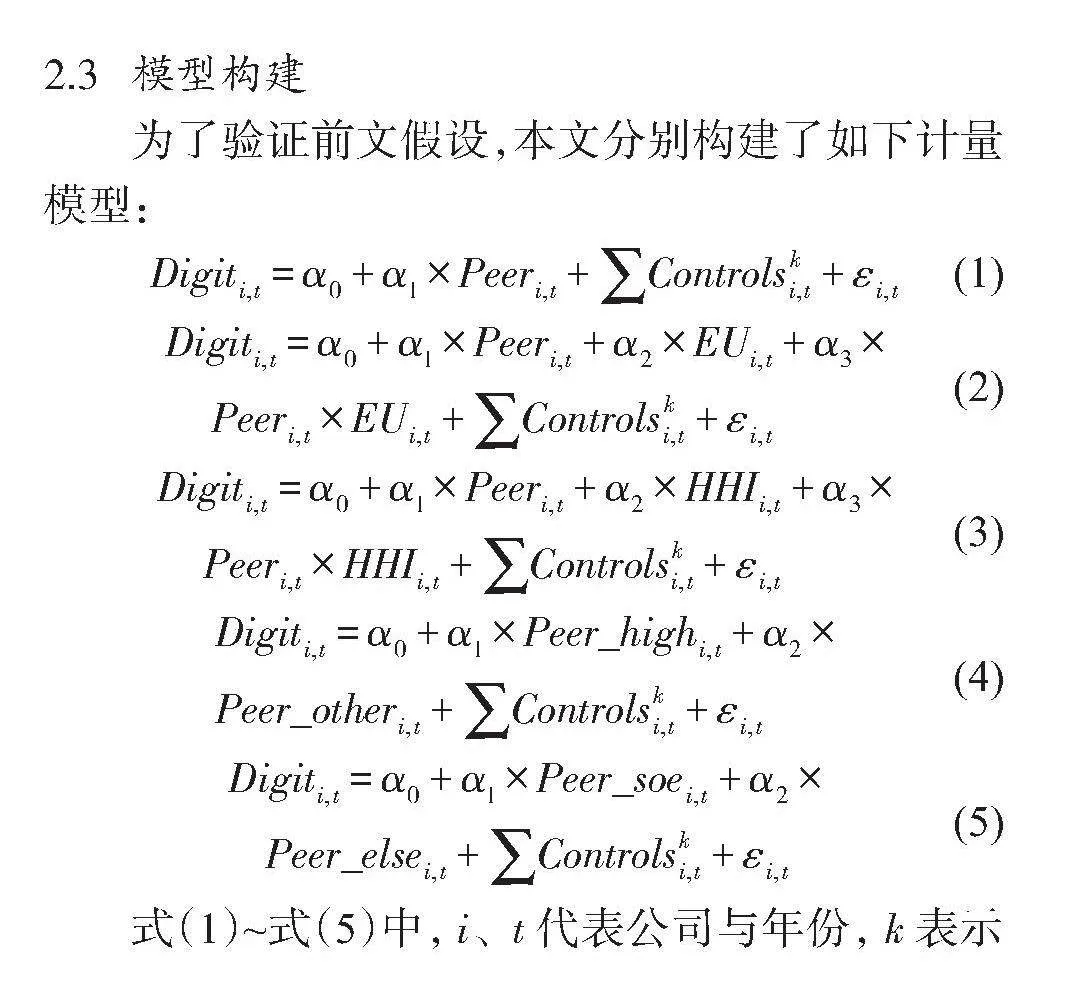

為了驗證前文假設,本文分別構建了如下計量模型:

[Digiti,t=α0+α1×Peeri,t+Controlski,t+εi,t] (1)

[Digiti,t=α0+α1×Peeri,t+α2×EUi,t+α3× Peeri,t×EUi,t+Controlski,t+εi,t] (2)

[Digiti,t=α0+α1×Peeri,t+α2×HHIi,t+α3× Peeri,t×HHIi,t+Controlski,t+εi,t] (3)

[Digiti,t=α0+α1×Peer_highi,t+α2×Peer_otheri,t+Controlski,t+εi,t] (4)

[Digiti,t=α0+α1×Peer_soei,t+α2× Peer_elsei,t+Controlski,t+εi,t] (5)

式(1)~式(5)中,[i、t]代表公司與年份,[k]表示控制變量的個數,[εi,t]是隨機擾動項。式(1)為驗證旅游及相關服務業企業數字化轉型同群效應是否存在的基準模型,檢驗同群群體的數字化轉型對焦點企業數字化轉型的影響。式(2)和式(3)分別在外部層面檢驗焦點企業面臨的環境不確定性和競爭程度對數字化轉型同群效應的影響。式(4)和式(5)分別在內部層面檢驗邏輯模仿(模仿績效高的同群企業)和由內而外(模仿相同類型的同群企業)這兩種同群效應形成背后的行為模式。

3 實證結果分析

3.1 描述性統計及相關性分析

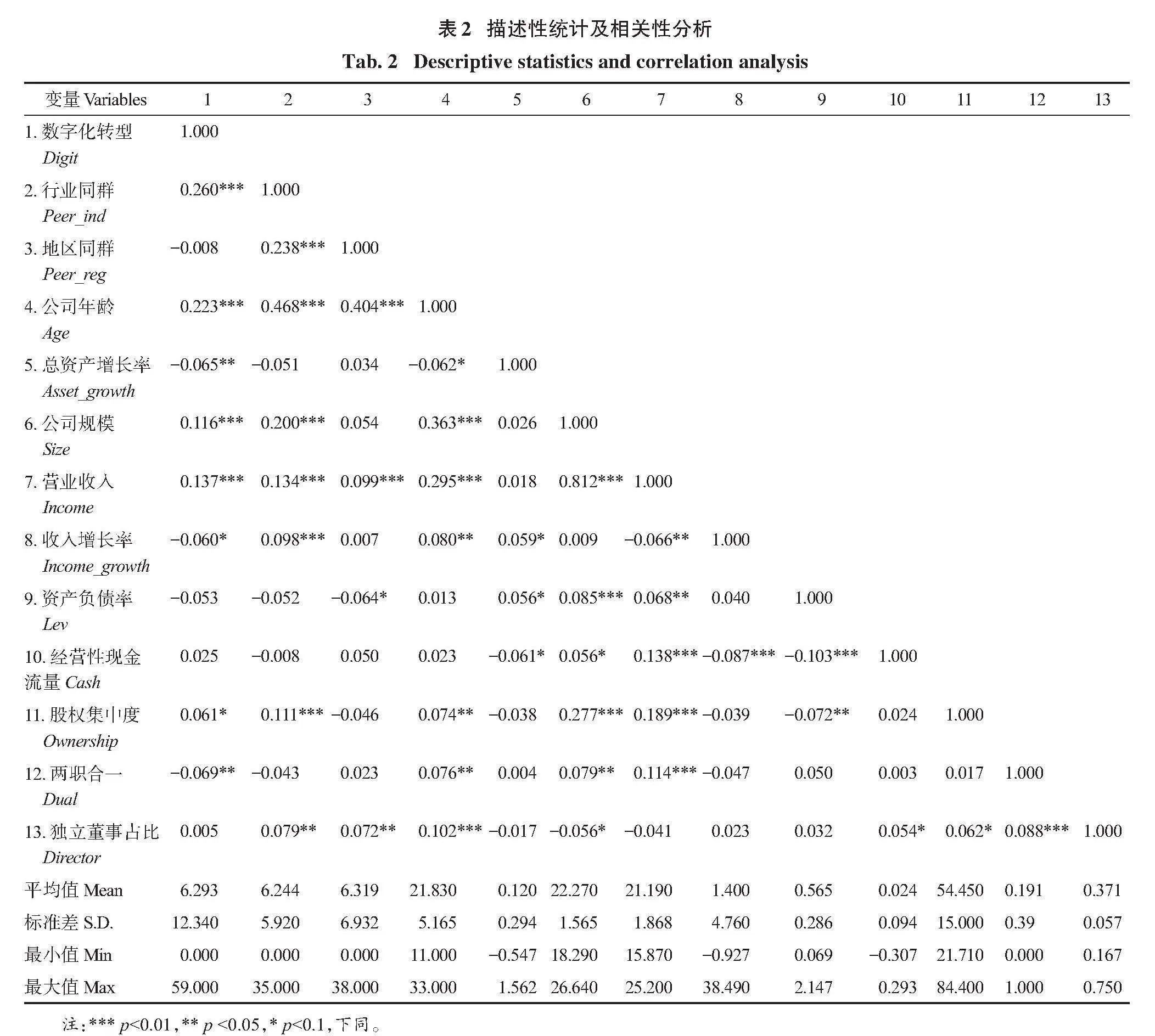

表2顯示的是主要變量的描述性統計及相關性系數。被解釋變量(Digit)的均值為6.293,最大值為59,說明我國大部分旅游及相關服務業上市公司已開始著手實施數字化轉型,標準差為12.340,高于除股權集中度外的其他所有變量,說明這些旅游及相關服務業企業間的數字化轉型程度差異較大。行業同群群體數字化轉型(Peer_ind)和地區同群群體數字化轉型(Peer_reg)的均值分別為6.244和6.319,比較接近被解釋變量的均值,說明焦點企業的數字化轉型程度和其同群群體的數字化轉型程度存在趨同,初步證實了行業(地區)同群效應的存在性。控制變量方面,樣本公司雖存在一定的年齡差異,但總資產增長率和資產負債率的差別相對較小,營業收入和營業收入增長率的數據說明雖然大部分企業的收入在增長,但也存在個別收入下降的企業。

相關性分析的結果顯示被解釋變量(Digit)與行業同群企業的數字化轉型(Peer_ind)的相關系數為0.260且在1%水平上顯著,說明焦點企業的數字化轉型與行業同群群體的數字化轉型有正相關關系,初步證明了H1a。被解釋變量(Digit)與地區同群企業的數字化轉型(Peer_reg)之間的相關系數為-0.008,說明焦點企業的數字化轉型與地區同群群體的數字化轉型有負相關關系,但其系數的絕對值和統計的顯著性均小于行業同群群體,更加準確的關系有待回歸分析做進一步驗證。控制變量中公司年齡(Age)、總資產增長率(Asset_growth)、公司規模(Size)、營業收入(Income)、收入增長率(Income_growth)、股權集中度(Ownership)均與企業自身的數字化轉型程度顯著相關,說明控制變量的選擇良好,與被解釋變量存在較強的相關關系。為進一步說明共線性問題,本文對解釋變量及控制變量進行了方差膨脹因子檢驗(variance inflation factor,VIF),VIF最大值為3.18,均值為1.49,均小于臨界值5,說明回歸模型構建良好,變量間不存在嚴重的多重共線性問題。

3.2 實證結果及分析

3.2.1 數字化轉型同群效應的存在性檢驗

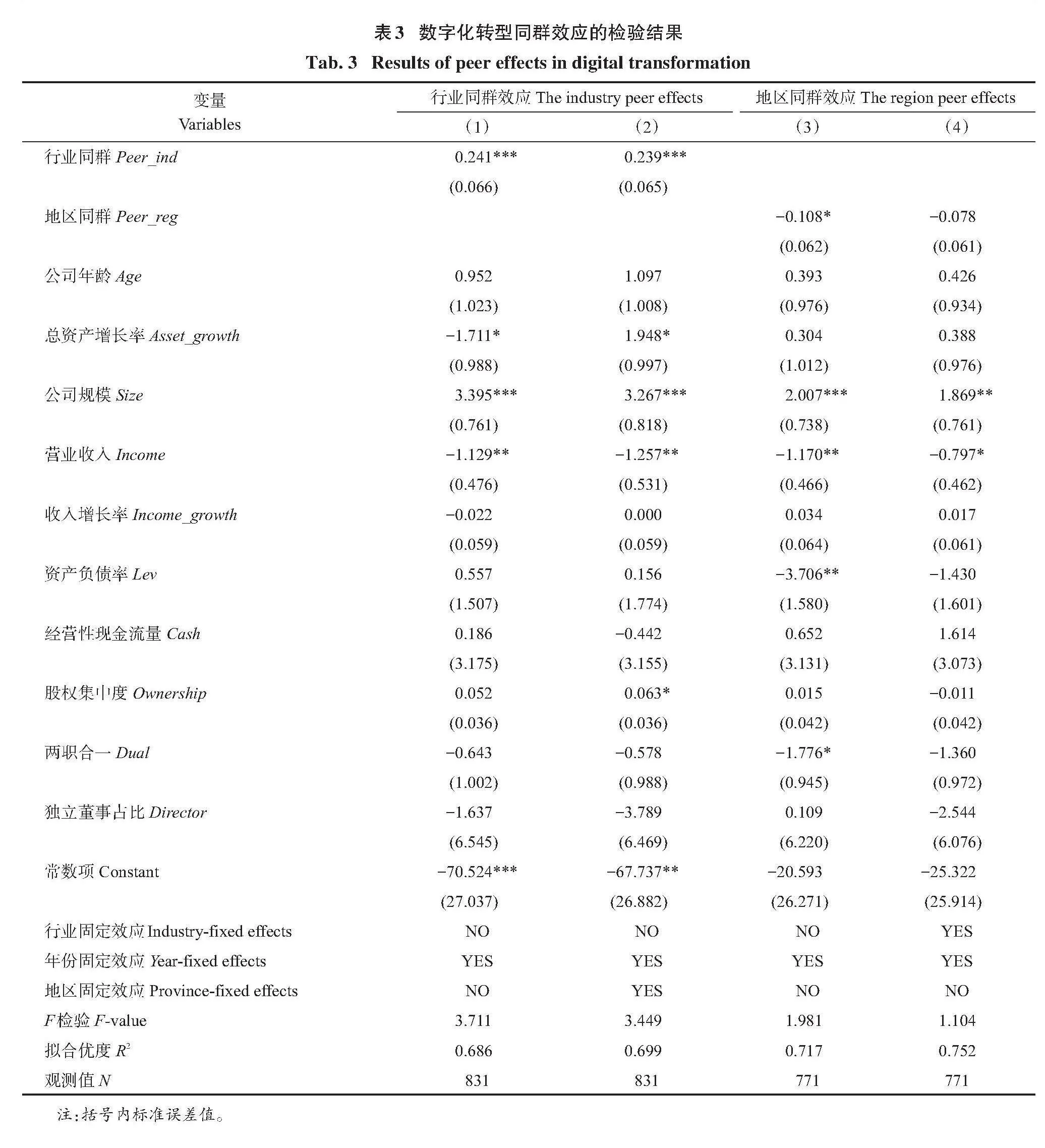

本研究使用面板固定效應模型,對旅游及相關服務業企業的數字化轉型同群效應的存在性進行了驗證,結果如表3所示。其中,在行業同群效應的檢驗方面,模型(1)放入了行業同群群體的數字化轉型程度(Peer_ind)和控制變量,同時僅控制了年份,模型(2)則在模型(1)的基礎上同時控制年份和地區;在地區同群效應的檢驗方面,模型(3)放入了地區同群群體的數字化轉型程度(Peer_reg)和控制變量,同時僅控制了年份,模型(4)則在模型(3)的基礎上同時控制年份和行業。

表3中的回歸結果顯示,行業同群(Peer_ind)的估計系數在模型(1)(β=0.241,p<0.01)和模型(2)(β=0.239,p<0.01)中均顯著為正,說明在只控制年份效應和同時控制年份及地區效應后,行業同群企業的數字化轉型都對焦點企業數字化轉型有顯著的促進作用,即樣本企業在數字化轉型上存在顯著的行業同群效應,H1a成立。地區同群(Peer_reg)的估計系數僅在模型(3)中顯著,在同時控制年份和行業固定效應后,其系數并未在統計學上顯著,說明樣本企業在數字化轉型上并不存在顯著的地區同群效應,H1b未得到支持。

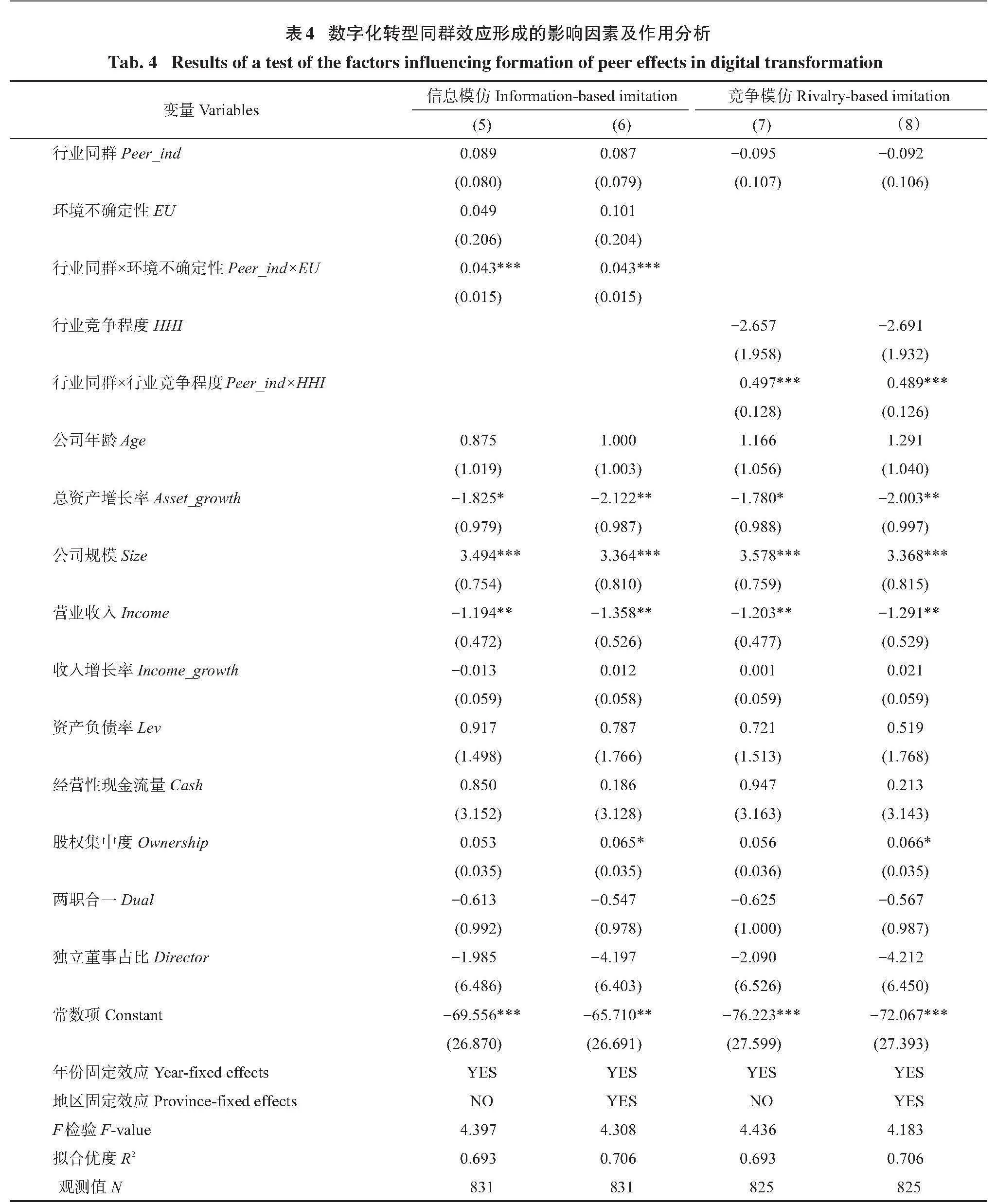

3.2.2 數字化轉型同群效應形成的影響因素分析

在旅游及相關服務業企業的數字化轉型同群效應的存在性檢驗中,僅驗證了行業同群效應的存在,故后續僅針對行業同群效應的形成進行討論和分析。一方面,為了驗證數字化轉型中同群效應的形成是否由企業間的信息模仿導致,本研究在模型(1)的基礎上加入了環境不確定性變量(EU),并加入了其和行業同群的交互項形成模型(5)(僅控制年份固定效應)和模型(6)(同時控制年份和地區固定效應)進行檢驗。如果H2成立,在模型(6)中行業同群的回歸系數應為正,同時,其和環境不確定性的交互項的回歸系數應顯著為正。另一方面,為了驗證數字化轉型中同群效應的形成機制是否由于企業間的競爭模仿導致,本研究在模型(1)的基礎上加入了行業競爭程度(HHI)及其和行業同群的交互項形成模型(7)(僅控制年份固定效應)和模型(8)(同時控制年份和地區固定效應)進行檢驗。如果H3成立,在模型(8)中行業的回歸系數應為正,同時其和行業競爭程度的交互項的回歸系數應顯著為正。

表4中模型(5)和模型(6)的回歸結果顯示,行業同群的系數均為正,且行業同群和環境不確定性的交互項系數均顯著為正(β=0.043,p<0.01;β=0.043,p<0.01),顯示環境不確定性對行業同群效應存在顯著正向影響,說明環境不確定性越高,企業信息獲取模仿的需求也越旺盛,同群企業數字化轉型程度對焦點企業的影響越大,H2得以驗證。表4中模型(7)和模型(8)的回歸結果顯示,行業同群的系數均為負,且行業同群和行業競爭程度的交互項系數均顯著為正(β=0.497,p<0.01;β=0.489,p<0.01),說明行業競爭程度對行業同群效應存在顯著影響。具體而言,當行業競爭程度加劇時,同群群體的數字化轉型程度對焦點企業有促進作用,H3得以驗證。

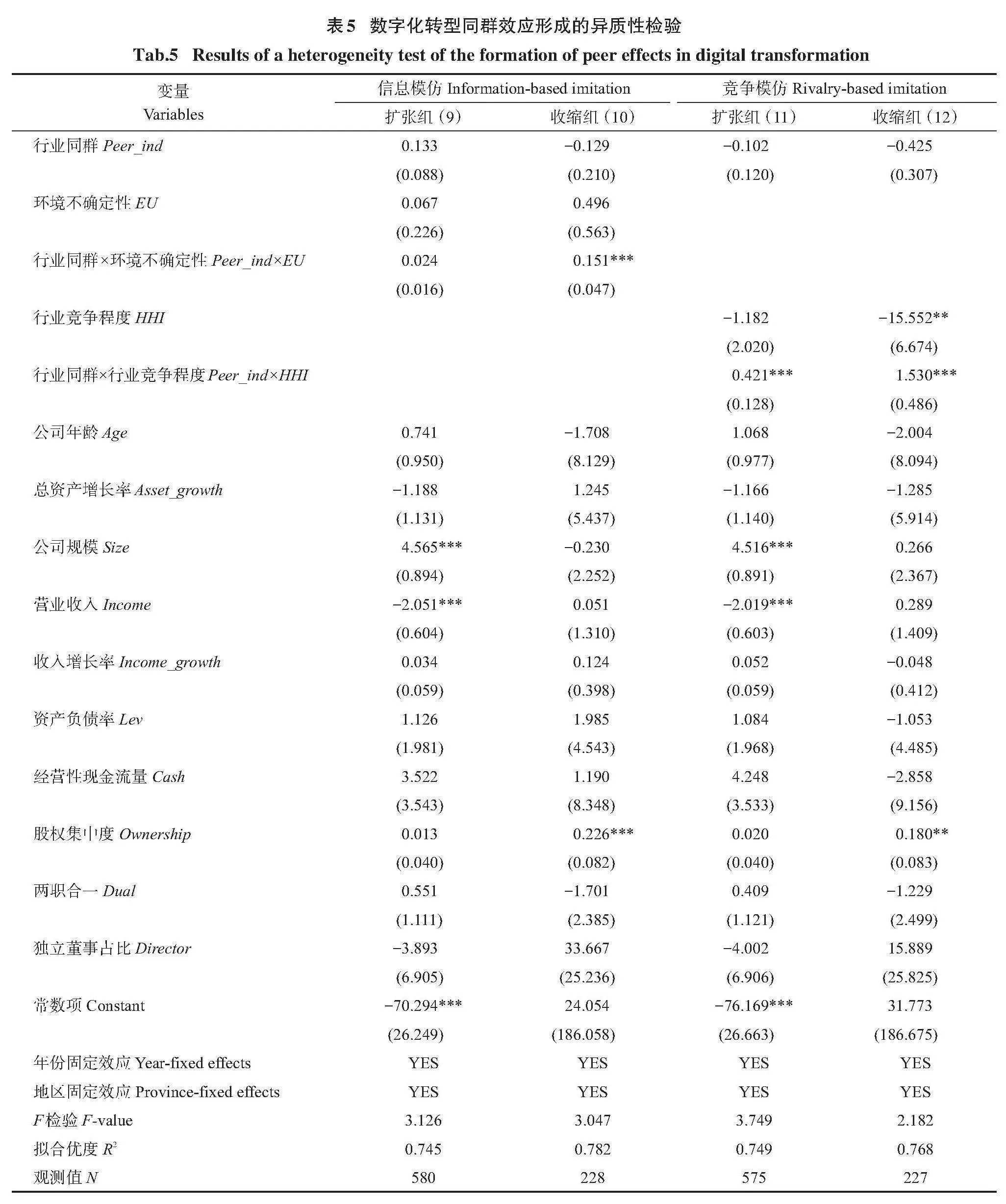

在分別驗證了同群效應的信息模仿和競爭模仿對數字化轉型同群效應形成的影響后,本文進一步進行了異質性檢驗。具體而言,根據總資產增長率(Asset_growth)將全體樣本分為擴張組和收縮組兩個子樣本,擴張組企業的總資產增長率大于零,收縮組企業的總資產增長率小于零,在兩個子樣本中分別進行比較分析。回歸結果如表5所示。

表5中的模型(9)代表擴張組的回歸結果,模型(10)代表收縮組的回歸結果。模型(9)的回歸結果顯示擴張組中行業同群和環境不確定性的交互項系數為正,但不顯著;模型(10)的回歸結果顯示收縮組中行業同群和環境不確定性的交互項系數顯著為正(β=0.151,p<0.01),說明在同一行業內的企業中,當其總資產增長率為負,即處在收縮過程中時,環境不確定性越高,同群企業數字化轉型程度對焦點企業的影響越大。同理,表5中的模型(11)代表擴張組的回歸結果,模型(12)代表收縮組的回歸結果。模型(11)的回歸結果顯示,擴張組中行業同群和行業競爭程度的交互項系數顯著為正(β=0.421,p<0.01);模型(12)的回歸結果顯示收縮組中行業同群和行業競爭程度的交互項系數也顯著為正(β=1.530,p<0.01),說明同一行業內的企業中,不論其處在擴張還是收縮的過程中,當行業競爭程度加劇時,同群群體的數字化轉型程度均對焦點企業有促進作用,且處于收縮過程中的企業受到競爭模仿的影響相對更大。原因可能在于競爭升級加速了服務行業的技術迭代和服務產品更新[52],處于競爭程度較高的行業企業為了保持自身競爭水平,會對外部變化具有更高的敏感程度[53]。隨著數字經濟的快速發展和數字技術在旅游業中的日益廣泛的應用,在面臨嚴峻的外部競爭時,擴張中的旅游企業既需要通過模仿同群企業的成熟做法來進一步鞏固自身優勢,也需要避免其競爭對手通過數字化轉型開發新的技術和產品顛覆其行業地位。而收縮中的旅游企業也亟須通過模仿同群企業的數字化轉型來改善發展困境,縮小差距。因而,無論是總資產處于擴張中的企業,還是總資產處于收縮中的企業,在面臨激烈的行業競爭時,會強化數字化轉型這種主動模仿行為。

3.2.3 數字化轉型同群效應形成的行為模式分析

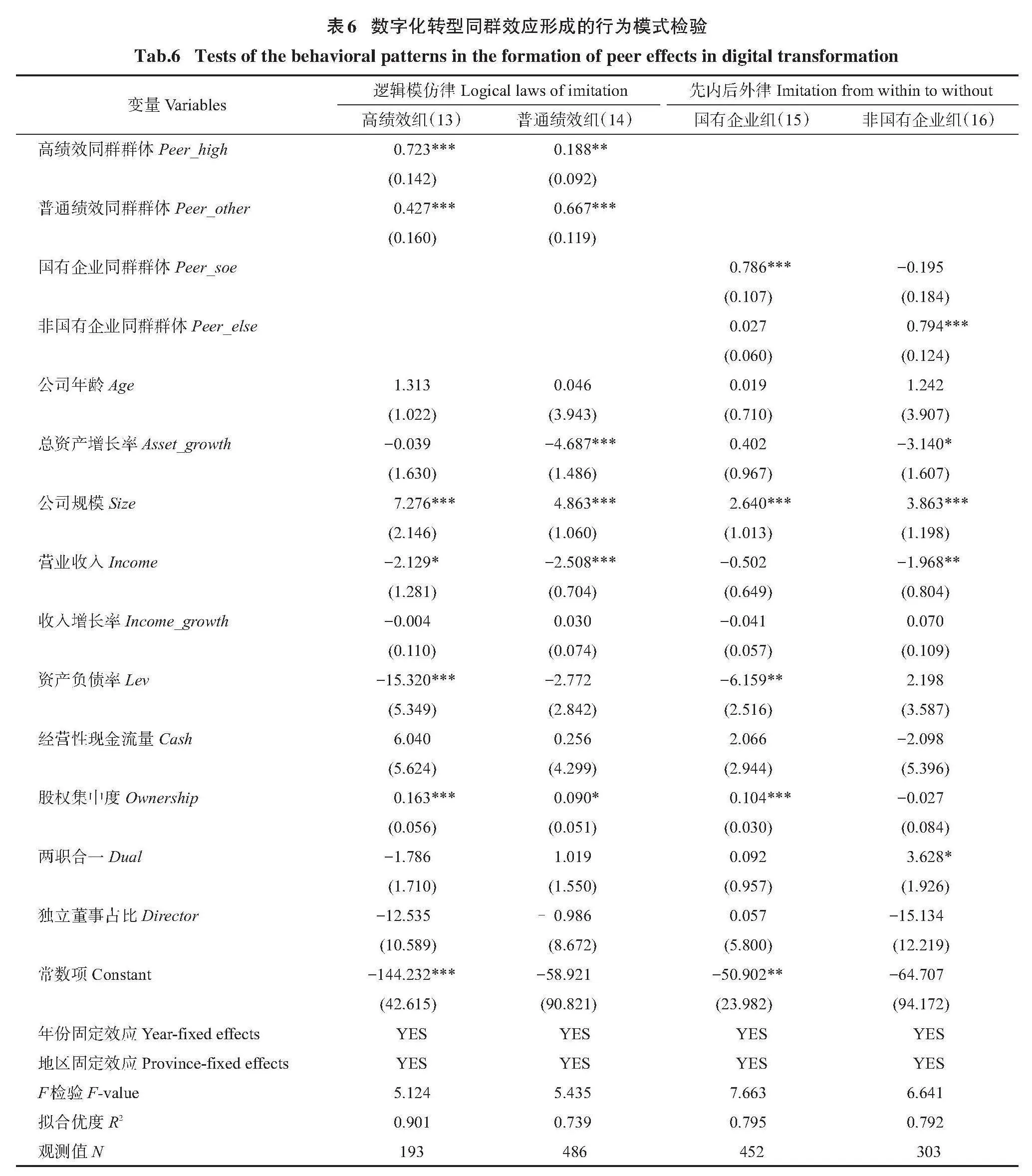

一方面,為驗證數字化轉型中同群效應的形成是否遵循邏輯模仿的規律,本研究根據資產報酬率將樣本分為高績效組和普通組兩個子樣本,分別在兩個子樣本中計算同群效應并進行回歸分析。另一方面,為驗證數字化轉型中同群效應的形成是否遵循先內后外的規律,本研究根據企業產權性質將樣本分為國有企業組和非國有企業組兩個子樣本,并分別在兩個子樣本中計算同群效應并進行回歸分析。回歸結果如表6所示。

表6中的模型(13)代表高績效組的回歸結果,模型(14)代表普通績效組的回歸結果。模型(13)的回歸結果顯示,高績效組中高績效同群群體數字化轉型(Peer_high)(β=0.723,p<0.01)和普通績效同群群體數字化轉型(Peer_other)(β=0.427,p<0.01)的回歸系數均為正且顯著,說明同一行業內的其他企業,不論其是否屬于高績效群體,其數字化轉型水平均會顯著影響高績效組企業的數字化轉型。同時,高績效同群群體數字化轉型的系數的絕對值大于普通績效同群群體數字化轉型回歸系數的絕對值,說明高績效組受到來自高績效同群群體數字化轉型的影響更大,即行業同群效應更顯著。模型(14)的回歸結果顯示,普通績效組中高績效同群群體數字化轉型(Peer_high)(β=0.188,p<0.05)和普通績效同群群體數字化轉型(Peer_other)(β=0.667,p<0.01)的回歸系數均為正且顯著,同時后者回歸系數的絕對值大于前者,說明普通績效組受到來自普通績效同群群體數字化轉型的影響更大,行業同群效應更顯著。

表6中的模型(15)代表國有企業組的回歸結果,模型(16)代表非國有企業組的回歸結果。模型(15)的回歸結果顯示國有企業組中同群群體數字化轉型(Peer_soe)的回歸系數為正且顯著(β=0.786,p<0.01),非國有企業組中同群群體數字化轉型(Peer_else)的回歸系數為正但不顯著,說明國有企業的數字化轉型水平僅受到來自國有企業組的同群群體影響,非國有同群群體數字化轉型并不能顯著影響國有企業組的焦點企業。模型(16)的回歸結果顯示非國有企業組中國有企業同群群體數字化轉型(Peer_soe)的回歸系數為負且不顯著,非國有企業同群群體數字化轉型(Peer_else)的回歸系數顯著為正(β=0.794,p<0.01),說明對于非國有組的樣本而言,其數字化轉型只受到來自非國有同群群體的影響,國有企業組的數字化轉型水平不會顯著影響非國有企業組中焦點企業的數字化轉型。

綜上,屬于高績效樣本組的焦點企業同時受到來自高績效群體和普通績效群體的影響,但高績效群體的影響更大;屬于普通績效樣本組的焦點企業受到來自高績效群體和普通績效群體的影響,同時普通績效群體的影響更大。說明旅游及相關服務業上市公司數字化轉型的行業同群效應的形成遵循邏輯模仿律,H4得以驗證。國有性質的焦點企業顯著受到來自國有群體的影響;非國有性質的焦點企業顯著受到來自非國有群體的影響。說明旅游及相關服務業上市公司數字化轉型的同群效應的形成遵循先內后外律,H5得以驗證。

3.3 穩健性檢驗和內生性處理

3.3.1 穩健性檢驗

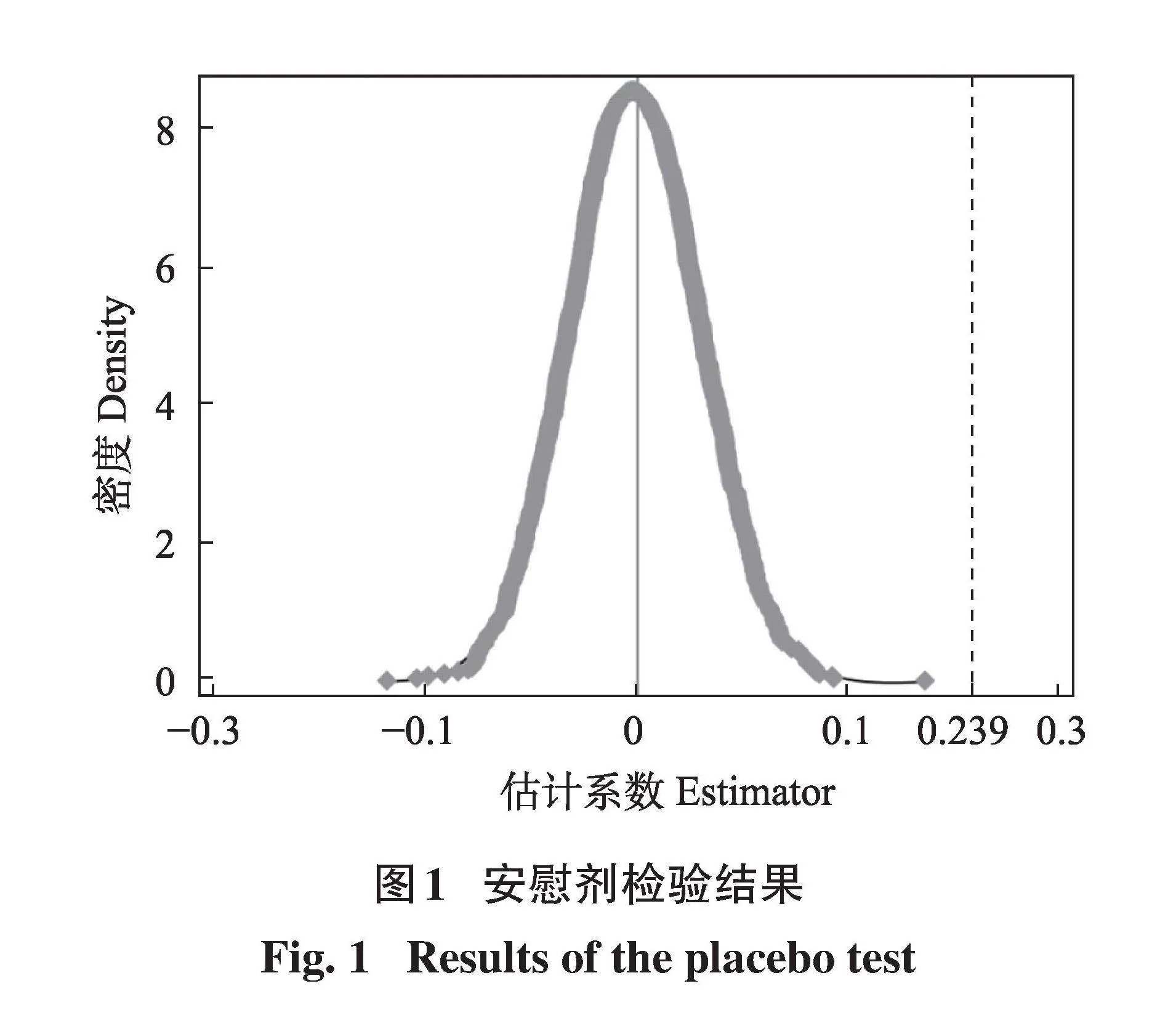

1)安慰劑檢驗。本文檢驗了行業同群效應的存在性,但也存在一種可能,即焦點企業的數字化轉型并非由于受到同群群體數字化轉型的影響,而是某種共同的外部因素在發揮作用,而該外部因素是不可觀測到的,因此也沒有被納入實證模型中檢驗。為了排除這種可能的外部因素,本文借鑒王玉濤等[54]的作法,通過安慰劑檢驗來證明同群效應并非來自于同群群體共同的外部因素,而是來自于同群企業間的相互學習和影響。具體檢驗邏輯如下:首先,保證原有同群群體的個數和每個同群群體中包含的企業數量不變;其次,逐個為焦點企業構建同群群體,但這一過程保持隨機,即不再依據同一行業、同一地區的標準;再次,基于隨機構建的同群群體計算同群群體的數字化轉型;最后,保持其他控制變量不變,用新的同群群體的數字化轉型對模型(1)進行重復回歸檢驗,并記錄每次的回歸系數。如果解釋變量的系數依然顯著為正,說明隨機分組后同群效應依然存在,企業數字化同群效應是共同的外部因素在發揮作用;如果解釋變量的系數不顯著,說明隨機分組后同群效應不存在,企業數字化同群效應是同群群體內部作用的結果。

安慰劑檢驗中多次重復回歸的目的是使同群群體的劃分過程變得隨機,通過隨機分組使得同群群體的構建不受其他標準影響。對于重復檢驗的次數,學術界并未有統一的結論,常見的做法是重復隨機過程500次。為了確保研究結果的穩健性,本文在安慰劑檢驗中將隨機過程重復2000次。結果顯示,在2000次模擬中,解釋變量同群群體數字化轉型回歸系數的絕對值總是小于實際回歸中的系數0.239。圖1更加直觀地展示了2000次模擬回歸中回歸系數的分布情況,其中橫軸為估計系數,縱軸為概率密度,垂直于橫軸的虛線表示實際回歸系數0.239。可以看出,模擬回歸的系數分布在0附近,且服從正態分布,絕對值均小于0.239。該結果符合安慰劑檢驗的預期,說明隨機分組后同群效應不存在。

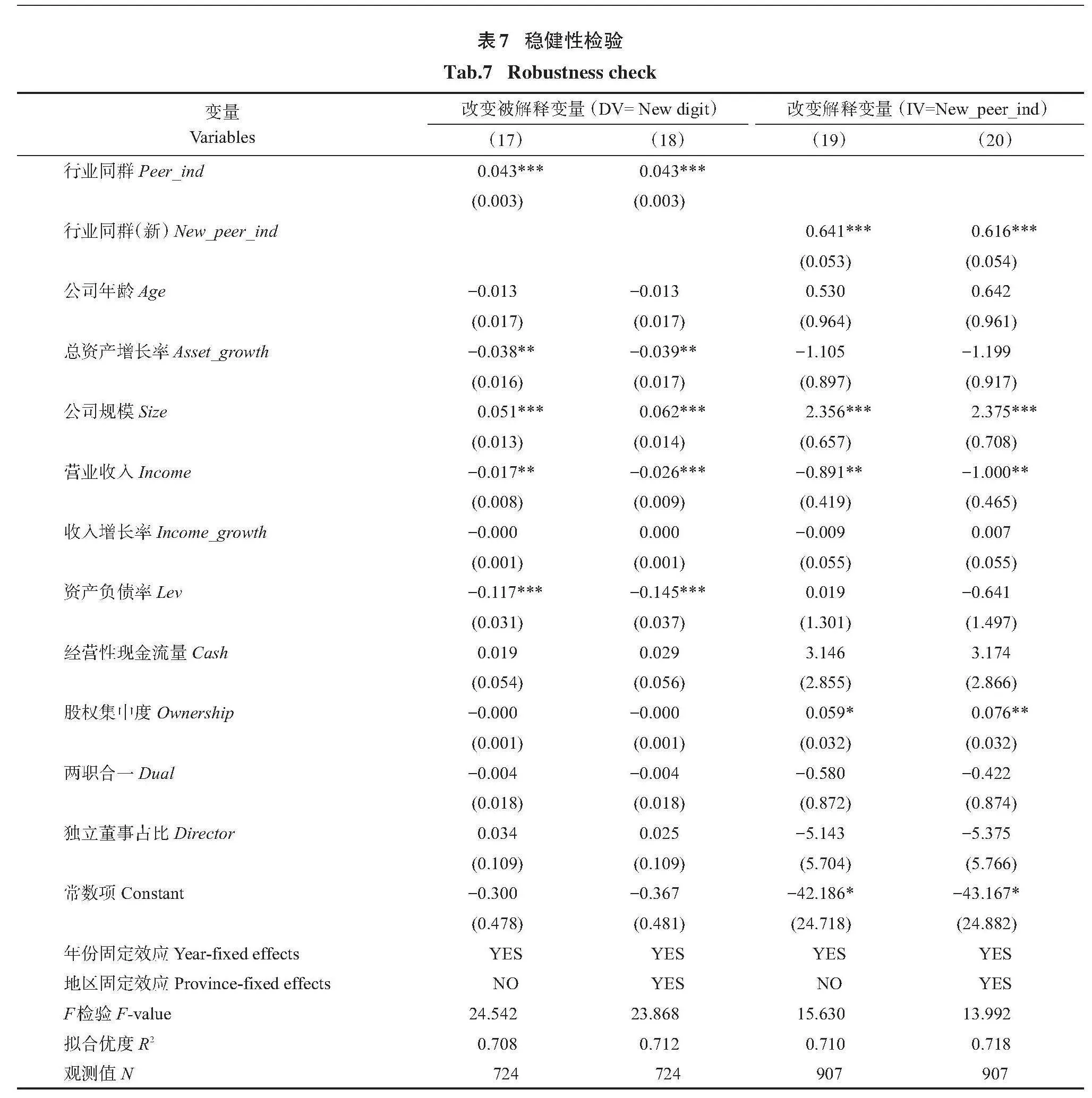

2)穩健性檢驗。本研究采取替換核心變量的測量方式對計量模型進行了穩健性檢驗,一是更換被解釋變量的測量方式,借鑒陳慶江等[13]的做法,將單個企業年報中與“數字化轉型”相關的詞頻與所屬同群群體的詞頻總和之比作為被解釋變量數字化轉型的新度量方式,即將被解釋變量從絕對變量變成了相對變量;二是更換解釋變量的測量方式,借鑒張敦力和江新峰[55]的做法,保持原有被解釋變量的度量方式不變,對原有解釋變量用群中位數進行代替,構造新的解釋變量(New_peer_ind)衡量同群群體的數字化轉型水平。表7的穩健性檢驗結果顯示,無論是更換被解釋變量的測量方式,還是改變解釋變量的測量方式,核心變量回歸系數的符號和顯著性均和原有回歸結果保持一致,說明本研究的實證結論較為穩健。

3.3.2 內生性問題及處理

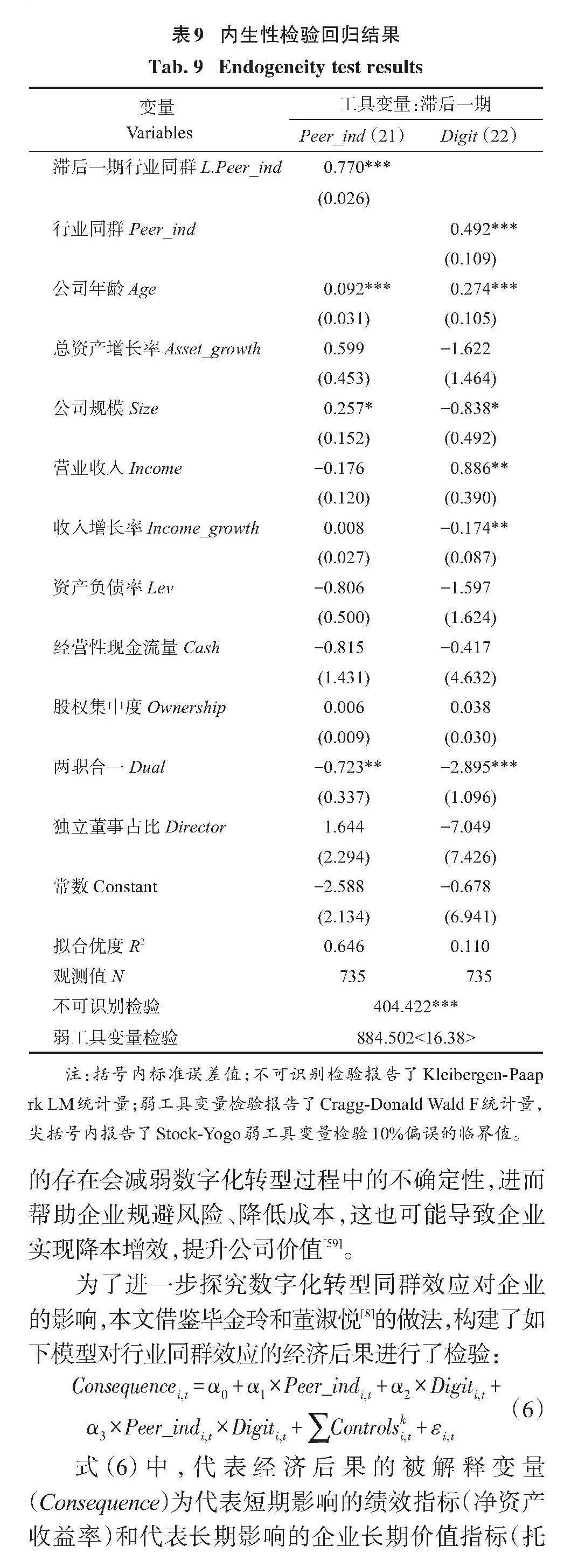

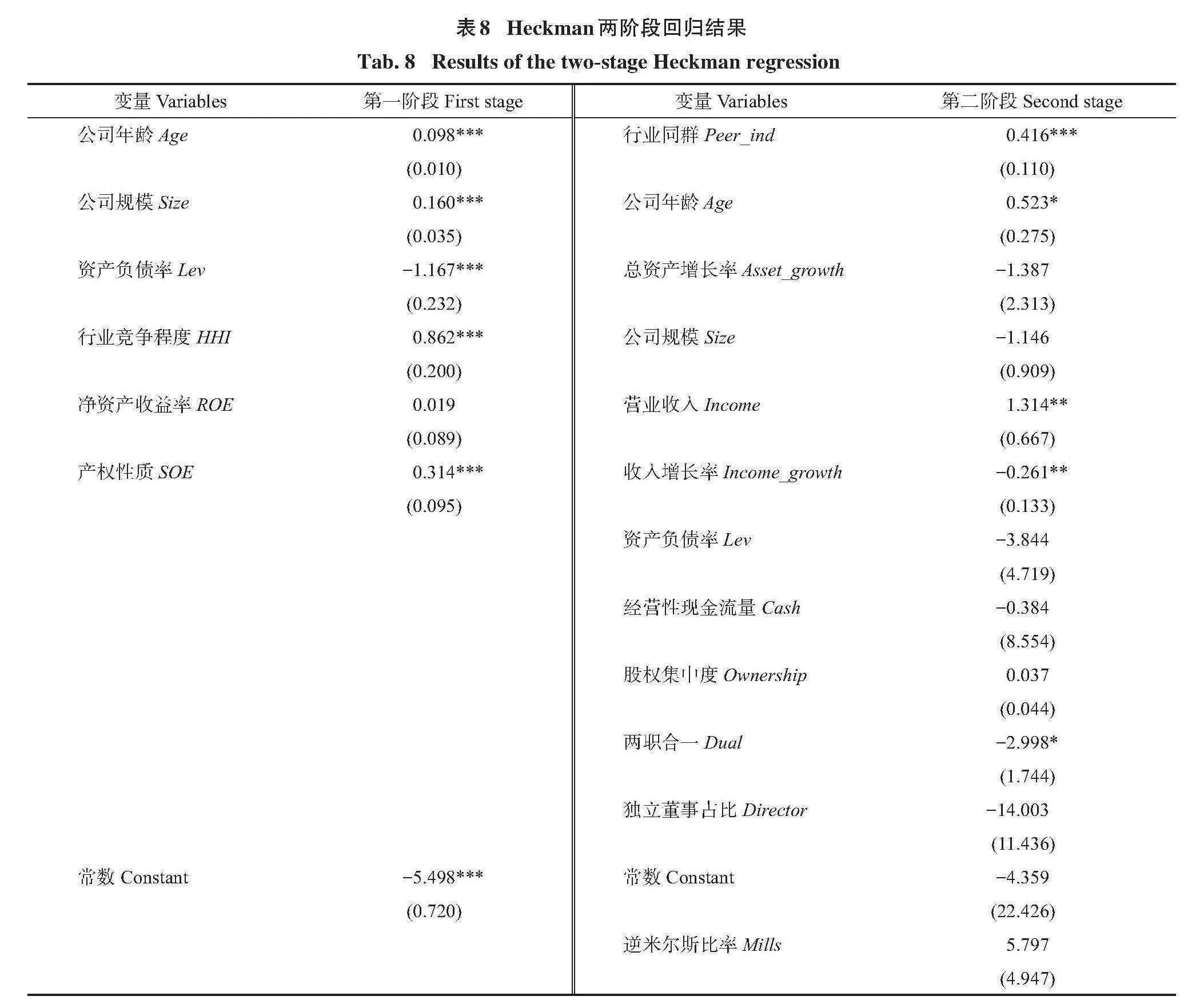

第一,樣本自選擇問題。由于研究樣本均隸屬于旅游及相關服務業,可能存在樣本自選擇問題,因此采用Heckman兩階段方法進行檢驗。具體過程如下:第一階段采用Probit模型估計是否具有數字化轉型有的概率(具有數字化轉型為1,否則為0),在回歸中選擇影響企業是否進行數字化轉型的變量為公司年齡、公司規模、資產負債率、行業競爭程度變量、產權性質、凈資產收益率,進而計算得到逆米爾斯比率;第二階段將第一階段計算出的逆米爾斯比率代入模型(1)中,作為新的變量進行回歸。若回歸結果顯示出逆米爾斯比率顯著,則反映出樣本確實存在自選擇問題,且經過了有效調整1。表8是Heckman兩階段的回歸結果,顯示第一階段的回歸結果顯示公司年齡、公司規模、行業競爭程度、產權性質4個變量的系數均為正且顯著;資產負債率的系數為負且顯著。Heckman第二階段的回歸結果顯示,逆米爾斯比率為正但不顯著,同時經過調整后的主要解釋變量(Peer_ind)的回歸系數顯著為正(β=0.416,p<0.01)。這一結果顯示在考慮了樣本自選擇問題后,樣本企業數字化轉型的同群效應依然顯著存在。

第二,考慮到同群效應檢驗中可能存在反向因果的內生性問題,即焦點企業受到同群群體影響的同時,又作為其他焦點企業的同群群體,本研究選擇工具變量進行了內生性檢驗:借鑒汪莉等[56]的做法,將“同群企業數字化轉型”的滯后項作為工具變量,表9中模型(21)和模型(22)的結果顯示,不可識別檢驗統計值為404.422,(p<0.01),通過了不可識別的檢驗,弱工具變量統計值大于10%的臨界值16.38,說明選擇的工具變量是合適的。表10中的第一階段的回歸結果顯示,上述工具變量和同群群體的數字化轉型顯著正相關,第二階段中同群群體數字化轉型的回歸系數也顯著為正,和行業同群效應存在性檢驗結果保持一致。

3.4 進一步研究與討論:同群效應的經濟后果

在探究旅游及相關服務業企業數字化轉型同群效應的存在性、其形成的影響因素和作用機理后,本文進一步探究這種同群效應帶來的經濟后果。一方面,數字化轉型是一項投資大、見效慢、風險高的投資活動,需要企業投入資金對現有系統和信息設備進行改造,巨大的投入可能會導致企業的成本增加,而效益沒有明顯變化,導致公司價值下降[57];另一方面,數字化轉型有助于企業利用數字技術優化資源配置,降低運營成本,提高運營效率。在此過程中,企業能有效利用先進的數字技術加速開發新的產品和服務,更好地滿足消費者的新需求,把握市場機遇,給企業帶來正向的業績回報[58]。此外,已有結論顯示,企業數字化轉型過程中存在顯著的同群效應,企業在作出數字化轉型的決策前,會有意識地主動觀察和學習同群群體的決策,同群效應的存在會減弱數字化轉型過程中的不確定性,進而幫助企業規避風險、降低成本,這也可能導致企業實現降本增效,提升公司價值[59]。

為了進一步探究數字化轉型同群效應對企業的影響,本文借鑒畢金玲和董淑悅[8]的做法,構建了如下模型對行業同群效應的經濟后果進行了檢驗:

[Consequencei,t=α0+α1×Peer_indi,t+α2×Digiti,t+ α3×Peer_indi,t×Digiti,t+Controlski,t+εi,t] (6)

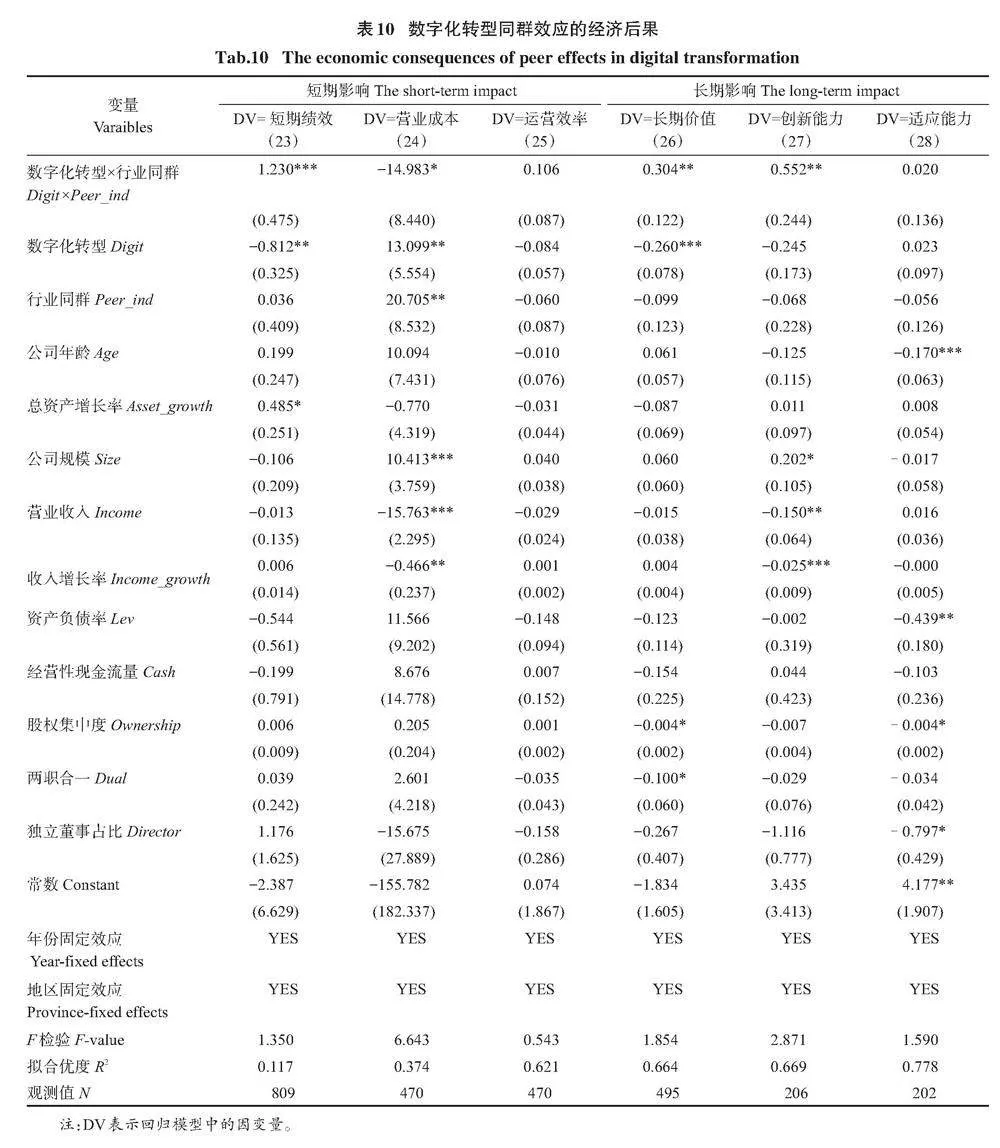

式(6)中,代表經濟后果的被解釋變量(Consequence)為代表短期影響的績效指標(凈資產收益率)和代表長期影響的企業長期價值指標(托賓Q值)。針對短期t4bE3d97xUQyjwIAlzSbYQ==影響,分別從營業成本和運營效率兩方面檢驗了數字化轉型同群效應對焦點企業短期績效的影響,其中,營業成本指標為營業成本率,運營效率為總資產周轉率;針對長期影響,由于企業長期價值與其能力增長息息相關[60],故參照楊林等[61]的思路和方法,分別從企業創新能力和適應能力兩方面檢驗了數字化轉型同群效應對焦點企業長期價值的影響,其中,創新能力采用樣本公司年度研發投入強度和研發人員比例來測度,對上述兩個指標標準化后加總。適應能力則采用企業對研發、資本以及銷售這3種企業主要支出變異系數的負數測度。

在經濟后果層面,本文借鑒鄭兵云等[62]的做法,針對被解釋變量進行了行業調整,以凈資產收益率為例,用焦點企業的凈資產收益率減去該焦點企業所屬行業當年的平均凈資產收益率,得到經過行業調整后的指標值,其他3個變量同理。在短期影響方面,表10中的結果顯示,模型(23)中交互項的回歸系數顯著為正(β=1.230,p<0.01),說明數字化轉型的同群效應會提高焦點企業的短期績效;模型(24)中交互項的回歸系數顯著為負(β=-14.983,p<0.1),說明數字化轉型的同群效應會降低焦點企業的運營成本;模型(25)中交互項的回歸系數不顯著,說明同群效應并未提升企業的運營效率。上述結果說明,數字化同群效應主要通過降低營業成本而非提升運營效率來改善焦點企業的短期績效。在長期影響方面,模型(26)中交互項系數顯著為正(β=0.304,p<0.05),意味著從長期來看,數字化轉型的同群效應對企業整體價值有正向的提升作用;模型(27)中交互項影響系數顯著為正(β=0.552,p<0.05),說明數字化同群效應可顯著改善焦點企業的創新能力;模型(28)中交互項系數并不顯著,說明數字化同群效應未能促進焦點企業適應能力的提升。上述結論說明,數字化同群效應主要通過強化企業創新能力而非企業適應能力來提升焦點企業的長期價值。

4 結論與總結

4.1 研究結論

本文選取我國滬深兩市A股旅游及相關服務業上市公司2007—2021年的數據作為研究樣本,實證檢驗了數字化轉型同群效應的存在性、該同群效應形成的驅動因素和作用機理、該同群效應帶來的經濟后果,實證結論穩健,具體如下。

第一,我國旅游及相關服務業企業的數字化轉型存在顯著的行業同群效應,但不存在明顯的地區同群效應。即當同群群體數字化轉型程度上升時,焦點企業自身也更傾向于數字化轉型。此外,在安慰劑檢驗中經過隨機分組后的同群群體并沒有顯示出行業同群效應,說明數字化轉型的行業同群效應確實是因群體內企業的相互學習和模仿而非同群群體受到的共同外部因素所導致的,即焦點企業在作出決策前會觀察、模仿和學習其他企業的行為。

第二,上述同群效應的形成受到企業間信息模仿和競爭模仿的驅動。當前旅游及相關服務業在數字經濟的不斷滲透下,新業態、新模式、新技術和新產品均給旅游企業的數字化轉型決策帶來了更高的信息需求,當面臨的外部環境劇烈動蕩時,這些企業既需要通過數字化轉型搶抓市場機遇,又需要找到相對可靠的轉型路徑。因此,企業面臨的環境不確定性增加時,同群企業數字化轉型程度對焦點企業的影響越大。與此同時,同行業的群內企業存在天然的競爭關系,這種關系也促使企業為了維持自身的競爭優勢或縮減與競爭對手的差距而模仿群內成員的數字化轉型,因此,企業所處的競爭環境越激烈時,同群企業數字化轉型程度對焦點企業的影響越大。異質性檢驗的結果顯示,信息獲取模仿的影響僅存在于處于收縮狀態的企業,相對于正在擴張的企業,競爭模仿對處于收縮狀態企業的影響更大。

第三,上述同群效應形成背后的行為模式遵循邏輯模仿律和先內后外律。盡管存在同群效應,但并非所有的同群群體對焦點企業有相同水平的影響。邏輯模仿律表明,企業的數字化轉型更易受到績效相似的其他企業的影響,高績效的焦點企業受到來自高績效群體的影響更大,普通績效的焦點企業受到來自普通績效群體的影響更大。先內后外律表明,企業的數字化轉型更容易受到產權性質相同的其他企業的影響,國有性質的焦點企業受到國有群體的影響更大,非國有性質的焦點企業受到非國有群體的影響更大。

第四,旅游及相關服務業企業數字化轉型的同群效應在短期內對企業經濟效益有正向帶動作用,在長期內也促進了企業價值的提升。可見,這種數字化轉型同群效應對于旅游業發展來說,并非僅僅是“流量”,同時也切切實實地提升了旅游經濟發展的“質量”[63]。

4.2 管理啟示

第一,旅游及相關服務業企業大都已開始數字化轉型,且存在明顯的行業同群效應。這表明越來越多的旅游企業已經深刻認識到數字化轉型的緊迫性和重要性,并開始實施這一戰略。行業同群效應說明數字化轉型戰略在行業內具有同群外溢效應,說明應積極鼓勵行業內具備一定基礎的相關企業采用前沿技術、探索旅游數智化新模式、總結數字化轉型的經驗,然后通過這批企業產生的同群外溢效應扎實推動旅游產業數字化。但值得注意的是,區域同群效應并不存在,說明旅游企業數字化轉型的空間溢出效應尚不明顯,這在某種程度上反映出區內旅游企業間的業務關聯有限,這也啟示我們在建設旅游數字產業集群時,不能僅關注建立在互聯網上的虛擬集聚,還應關注地理范圍內的資源集聚、知識和信息的共享與流動,幫助旅游業擺脫鮑莫爾成本病(即隨著旅游業產出的增長,旅游產品和服務成本越來越高,導致旅游業產出增速下降),更好地構建和推動旅游業發展的新質生產力。

第二,數字化轉型行業同群效應形成背后是信息模仿與競爭模仿的雙輪驅動,信息模仿建立在數字化進程中的合作與共創共享的基礎上,競爭模仿則建立在市場份額爭奪的基礎上。這說明在旅游業的數字化轉型升級進程中,企業間的合作和競爭雖有助于帶來更大的正外部性來拓展市場邊界、擴大市場份額,但也需要積極鼓勵新技術的開發與應用,促進這些企業的創新行為,以防范行為趨同導致過度的同質化,同時避免形jC9EG1x5A9wCMLsHdMVhlw==成“贏者通吃”的行業環境[64]。

第三,數字化轉型行業同群效應的影響路徑顯示旅游及相關服務業中企業的數字化轉型存在明顯的界線,高績效和一般績效企業在模仿對象上有著不同的選擇,國有企業和民營企業也傾向于選擇相同類型企業進行模仿。這說明不同企業的數字化轉型模式和路徑差異會導致其在不同類型企業的適用性存在不同,也顯示出數字化轉型的學習渠道和示范效應相對有限。因此,可充分發揮監管機構的作用,通過它們展示不同企業數字化轉型的程度和進展,加強宣傳和組織學習等方式,引導行業內的企業對數字化轉型的成功案例進行學習和良性模仿,充分發揮市場的積極作用,促進行業整體數字化水平健康發展。

4.3 研究不足及展望

本文雖對旅游及相關服務業企業的數字化轉型同群效應的驅動因素、作用機理和經濟后果進行了分析和討論,但仍存在一些不足之處:一是數據的可得性制約了相關指標的度量方法,文章有關數字化轉型的測度方式并未很好地反映企業在數字化轉型方面的實際投資額、技術應用的廣度和深度等相關信息,未來確實極有必要沿著這一思路進一步探索更準確全面的測度方式;二是沒有考慮更多的環境和情境因素,在不同研究情境下,可能會出現不同的研究結論;三是信息模仿和競爭模仿動機可能同時存在,邏輯模仿律和先內后外律也可能同時存在,本研究尚未對多種驅動因素和作用路徑共存下的數字化轉型同群效應進行更深一步的探析;四是本研究僅區分了行業同群和地區同群,尚未進行更為細致的同群群體的劃分,未來可基于共同股權、連鎖董事、供應鏈等實際關聯對同群進行更嚴格的界定,有助于形成更為穩健的結論。

參考文獻(References)

[1] 戚聿東, 肖旭. 數字經濟時代的企業管理變革[J]. 管理世界, 2020, 36(6):135-152; 250. [QI Yudong, XIAO Xu. Transformation of enterprise management in the era of digital economy[J]. Journal of Management World, 2020, 36(6): 135-152; 250.]

[2] 黃震方, 張子昂, 李濤, 等. 數字賦能文旅深度融合的理論邏輯與研究框架[J]. 旅游科學, 2024, 38(1): 1-16. [HUANG Zhenfang, ZHANG Ziang, LI Tao, et al. Digital empowerment for the deep integration of culture and tourism: Theoretical logic and research framework[J]. Tourism Science, 2024, 38(1): 1-16.]

[3] 宋瑞. 數字經濟下的旅游治理: 挑戰與重點[J]. 旅游學刊, 2022, 37(4): 11-12. [SONG Rui. Tourism governance in the digital economy: Challenges and priorities[J]. Tourism Tribune, 2022, 37(4): 11-12.]

[4] GENZOROVA T, COREJOVA T, STALMASEKOVA N. How digital transformation can influence business model: Case study for transport industry[J]. Transportation Research Procedia, 2019, 40: 1053-1058.

[5] 魏翔. 數字旅游——中國旅游經濟發展新模式[J]. 旅游學刊, 2022, 37(4): 10-11. [WEI Xiang. Digital tourism: A new model for the economic development of tourism in China[J]. Tourism Tribune, 2022, 37(4): 10-11.]

[6] 于樂樂. 數字經濟推動服務業轉型升級路徑研究[J]. 中阿科技論壇(中英文), 2021(10): 45-47. [YU Lele.Research on the path of digital economy promoting the transformation and upgrading of service industry[J]. China-Arab States Science and Technology Forum, 2021(10): 45-47.]

[7] 趙磊. 數字經濟賦能旅游業高質量發展的內涵與維度[J]. 旅游學刊, 2022, 37(4): 5-6. [ZHAO Lei. The connotation and dimension of digital economy in enabling high-quality tourism development[J]. Tourism Tribune, 2022, 37(4): 5-6.]

[8] 畢金玲, 董淑悅. 數字化轉型能助力文旅公司績效提升嗎?[J]. 旅游學刊, 2023, 38(9): 91-103. [BI Jinling, DONG Shuyue. Can digital transformation improve the performance of culture and tourism companies?[J]. Tourism Tribune, 2023, 38(9): 91-103.]

[9] LEARY M T, ROBERTS M R. Do peer firms affect corporate financial policy?[J]. The Journal of Finance, 2014, 69(1): 139-178.

[10] 姚小濤, 亓暉, 劉琳琳, 等. 企業數字化轉型: 再認識與再出發[J]. 西安交通大學學報(社會科學版), 2022, 42(3): 1-9. [YAO Xiaotao, QI Hui, LIU Linlin, et al. Enterprise digital transformation: Re-understanding and re-starting[J]. Journal of Xi’an Jiaotong University (Social Sciences Edition), 2022, 42(3): 1-9.]

[11] KOHTAM?KI M, PARIDA V, PATEL P C, et al. The relationship between digitalization and servitization: The role of servitization in caQbh/VaNxZb5HdVqxbxlEYrYHyRPdr6BgzvzoJamea7c=pturing the financial potential of digitalization[J]. Technology Forecasting and Social Change, 2020, 151(2): 1-9.

[12] TIAN G N, LI B, CHENG Y. Does digital transformation matter for corporate risk-taking?[J]. Finance Research Letters, 2022(49): 103107.

[13] 陳慶江, 王彥萌, 萬茂豐. 企業數字化轉型的同群效應及其影響因素研究[J]. 管理學報, 2021, 18(5): 653-663. [CHEN Qingjiang, WANG Yanmeng, WAN Maofeng. Research on peer effect of enterprise digital transformation and influencing factors[J]. Chinese Journal of Management, 2021, 18(5): 653-663.]

[14] 杜勇, 婁靖, 胡紅燕. 供應鏈共同股權網絡下企業數字化轉型同群效應研究[J]. 中國工業經濟, 2023(4): 136-155. [DU Yong, LOU Jing, HU Hongyan. Peer effect of enterprise digital transformation in the network constructed by supply chain common-ownership[J]. China Industrial Economics, 2023(4): 136-155.]

[15] DONG J, LIU X, JI K, et al. Peer effects in financial investment of board-interlocked firms: An information sharing perspective[J]. Economic Analysis and Policy, 2023, 80: 1490-1508.

[16] BRAMOULLé Y, DJEBBARI H, FORTIN B. Peer effects in networks: A survey[J]. Annual Review of Economics, 2020(12): 603-629.

[17] LIU Q, GAO J, LI S. The innovation model and upgrade path of digitalization driven tourism industry: Longitudinal case study of OCT[J]. Technological Forecasting and Social Change, 2024(200): 123127.

[18] TANG R. Digital economy and total factor productivity of tourism enterprises in China: The perspective of market competition theory[J]. Current Issues in Tourism, 2024, 27(1): 76-91.

[19] RUNGE S, SCHWENS C, SCHULZ M. The invention performance implications of coopetition: How technological, geographical, and product market overlaps shape learning and competitive tension in R&D alliances[J]. Strategic Management Journal, 2022, 43(2): 266-294.

[20] SEO H. Peer effects in corporate disclosure decisions[J]. Journal of Accounting and Economics, 2021, 71(1): 101364.

[21] 馬麗君, 敖燁. 數字經濟對旅游業高質量發展的影響及空間溢出效應[J]. 地理科學進展, 2023, 42(12): 2296-2308. [MA Lijun, AO Ye. Influence and spatial spillover effects of the digital economy on the high-quality development of the tourism industry[J]. Progress in Geography, 2023, 42(12): 2296-2308.]

[22] VAN NUENEN T, SCARLES C. Advancements in technology and digital media in tourism[J]. Tourist Studies, 2021, 21(1): 119-132.

[23] OUIMET P, TATE G. Learning from coworkers: Peer effects on individual investment decisions[J]. The Journal of Finance, 2020, 75(1): 133-172.

[24] 吳丹丹, 馬仁鋒, 郝晨, 等. 數字經濟對市域旅游業高質量發展水平的空間效應及機制[J]. 經濟地理, 2023, 43(4): 229-240. [WU Dandan, MA Renfeng, HAO Chen, et al. Spatial effect and impact mechanism of digital economy on tourism industry high-quality development in Chinese cities[J]. Economic Geography, 2023, 43(4): 229-240.]

[25] 陳曦, 白長虹, 陳曄, 等. 數字治理與高質量旅游目的地服務供給——基于31座中國城市的綜合案例研究[J]. 管理世界, 2023, 39(10): 126-150. [CHEN Xi, BAI Changhong, CHEN Ye, et al. Digital governance and high-quality tourism destination service supply: A comprehensive case study based on 31 Chinese cities[J]. Journal of Management World, 2023, 39(10): 126-150.]

[26] REN X, ZENG G, SUN X. The peer effect of digital transformation and corporate environmental performance: Empirical evidence from listed companies in China[J]. Economic Modelling, 2023(1): 106515.

[27] KAUSTIA M, RANTALA V. Social learning and corporate peer effects[J]. Journal of Financial Economics, 2015, 117(3): 653-669.

[28] LIEBERMAN M B, ASABA S. Why do firms imitate each other?[J]. Academy of Management Review, 2006, 31(2): 366-385.

[29] BIKHCHANDANI S, HIRSHLEIFER D, WELCH I. Learning from the behavior of others: Conformity, fads, and informational cascades[J]. Journal of Economic Perspectives, 1998, 12(3): 151-170.

[30] 彭鎮, 連玉君, 戴亦一. 企業創新激勵: 來自同群效應的解釋[J]. 科研管理, 2020, 41(4): 45-53. [PENG Zhen, LIAN Yujun, DAI Yiyi. Corporate innovation incentive: An explanation made with the peer effect[J]. Science Research Management, 2020, 41(4): 45-53.]

[31] 吳娜, 白雅馨, 安毅. 主動模仿還是被動反應: 商業信用同群效應研究[J]. 南開管理評論, 2022, 25(3): 149-161. [WU Na, BAI Yaxin, AN Yi. Active imitation or passive reaction: Research on the peer effect on trade credit[J]. Nankai Business Review, 2022, 25(3): 149-161.]

[32] SCHMITT A, BARKER III V L, RAISCH S, et al. Strategic renewal in times of environmental scarcity[J]. Long Range Planning, 2016, 49(3): 361-376.

[33] ADHIKARI B K, AGRAWAL A. Peer influence on yX7uE8XX8kLay6f0+QSNKA==payout policies[J]. Journal of Corporate Finance, 2018, 48: 615-637.

[34] 陸蓉, 王策, 鄧鳴茂. 我國上市公司資本結構“同群效應”研究[J]. 經濟管理, 2017, 39(1): 181-194. [LU Rong, WANG Ce, DENG Mingmao. “Peer effect” in capital structure of China’s listed firms[J]. Business and Management Journal, 2017, 39(1): 181-194.]

[35] SHARAPOV D, ROSS J M. Whom should a leader imitate? Using rivalry-based imitation to manage strategic risk in changing environments[J]. Strategic Management Journal, 2023, 44(1): 311-342.

[36] 陳曄, 賈駿騏. 數字經濟下旅游目的地發展的新路徑[J]. 旅游學刊, 2022, 37(4): 6-8. [CHEN Ye, JIA Junqi. New paths for developing tourism destinations in the digital economy[J]. Tourism Tribune, 2022, 37(4): 6-8.]

[37] DE TARDE G. The Laws of Imitation[M]. New York: Henry Holt, 1903: 194-211.

[38] 陳仕華, 盧昌崇. 企業間高管聯結與并購溢價決策——基于組織間模仿理論的實證研究[J]. 管理世界, 2013(5): 144-156. [CHEN Shihua, LU Changchong. Inter-firm executive linkages and M&A premium decisions: An empirical study based on inter-organisational imitation theory[J]. Journal of Management World, 2013(5): 144-156.]

[39] POSEN H E, ROSS J M, WU B, et al. Reconceptualizing imitation: Implications for dynamic capabilities, innovation, and competitive advantage[J]. Academy of Management Annals, 2023, 17(1): 74-112.

[40] HENDRICKS J L, CALL M L, CAMPBELL E M. High performer peer effects: A review, synthesis, and agenda for future research[J]. Journal of Management, 2023, 49(6): 1997-2029.

[41] HOLLEBEEK L D, BELK R. Consumers’ technology-facilitated brand engagement and wellbeing: Positivist TAM/PERMA-vs. consumer culture theory perspectives[J]. International Journal of Research in Marketing, 2021, 38(2): 387-401.

[42] LOUNT JR R B, PETTIT N C. The social context of trust: The role of status[J]. Organizational Behavior and Human Decision Processes, 2012, 117(1): 15-23.

[43] LAW R, LIN K J, YE H, et al. Artificial intelligence research in hospitality: A state-of-the-art review and future directions[J]. International Journal of Contemporary Hospitality Management, 2024, 36(6): 2049-2068.

[44] AKERLOF G A, KRANTON R E. Economics and identity[J]. The Quarterly Journal of Economics, 2000, 115(3): 715-753.

[45] 戚聿東, 杜博, 溫馨. 國有企業數字化戰略變革: 使命嵌入與模式選擇——基于3家中央企業數字化典型實踐的案例研究[J]. 管理世界, 2021, 37(11): 137-158; 10. [QI Yudong, DU Bo, WEN Xin. Mission embeddedness and pattern selection of digital strategic transformation of SOEs: A case study based on the typical practice of digitalization in three central enterprises[J]. Journal of Management World, 2021, 37(11): 137-158; 10.]

[46] 羅進輝, 劉海潮, 巫奕龍. 親清政商關系與企業數字化轉型[J]. 廈門大學學報(哲學社會科學版), 2024, 74(1): 36-49. [LUO Jinhui, Liu Haichao, Wu Yilong. Cordial and clean government-business relationship and firms’ digital transformation[J]. Journal of Xiamen University (Arts & Social Sciences), 2024, 74(1): 36-49.]

[47] 竇煒, 王世豪, 石佳鑫. “反向混改”能促進民營企業數字化轉型嗎[J]. 財經科學, 2023(10): 120-136. [DOU Wei, WANG Shihao, SHI Jiaxin. Can reverse mixed reform promote digital transformation of private listed firms?[J]. Finance & Economics, 2023(10): 120-136.]

[48] 張紅喜, 何彪, 劉瓊, 等. 民營旅游企業虛擬社區價值共創行為研究[J]. 管理現代化, 2019, 39(5): 83-85. [ZHANG Hongxi, HE Biao, LIU Qiong, et al. Research on value co-creat behavior in private tourism enterprises virtual community[J]. Modernization of Management, 2019, 39(5): 83-85.]

[49] 趙宸宇, 王文春, 李雪松. 數字化轉型如何影響企業全要素生產率[J]. 財貿經濟, 2021, 42(7): 114-129. [ZHAO Huanyu, WANG Wenchun, LI Xuesong. How does digital transformation affect the total factor productivity of enterprises?[J]. Finance & Trade Economics, 2021, 42(7): 114-129.]

[50] 吳非, 胡慧芷, 林慧妍, 等. 企業數字化轉型與資本市場表現——來自股票流動性的經驗證據[J]. 管理世界, 2021, 37(7): 130-144; 10. [WU Fei, HU Huizhi, LIN Huiyan, et al. Enterprise digital transformation and capital market performance: Empirical evidence from stock liquidity[J]. Journal of Management World, 2021, 37(7): 130-144; 10.]

[51] GHOSH D, OLSEN L. Environmental uncertainty and managers’ use of discretionary accruals[J]. Accounting, Organizations and Society, 2009, 34(2): 188-205.

[52] FAN J, XU M. The power of competition: Unveiling China’s digital transformation through product market dynamics[J]. Economics Letters, 2024(234): 111479.

[53] 畢茜, 曲恬立. 經濟周期與企業數字化轉型: 基于同群效應和熱手效應視角[J]. 管理現代化, 2024, 44(2): 20-27. [BI Qian, QU Tianli. Business cycle and corporate digital transformation: From the perspective of peer effect and hot-hand effect[J]. Modernization of Management, 2024, 44(2): 20-27.]

[54] 王玉濤, 王松, 段夢然. 中國企業綠色投資同群效應研究[J]. 系統工程理論與實踐, 2024, 44(3): 874-892. [WANG Yutao, WANG Song, DUAN Mengran. The peer effect of green investment activities of China’s listed firms[J]. Systems Engineering-Theory & Practice, 2024, 44(3): 874-892.]

[55] 張敦力, 江新峰. 管理者權力、產權性質與企業投資同群效應[J]. 中南財經政法大學學報, 2016(5): 82-90. [ZHANG Dunli, JIANG Xinfeng. Managerial power, nature of property rights and the peer effect of corporate financing[J]. Journal of Zhongnan University of Economics and Law, 2016(5): 82-90.]

[56] 汪莉, 邵雨卉, 汪亞楠.網絡結構與銀行效率: 基于時變“銀行-股東”網絡的研究[J]. 經濟研究, 2021(12): 60-76. [WANG Li, SHAO Yuhui, WANG Yanan. Network structure and bank efficiency: A study of time-varying bank-shareholder network[J]. Economic Research Journal, 2021(12): 60-76.]

[57] 吳非, 常曦, 任曉怡. 政府驅動型創新: 財政科技支出與企業數字化轉型[J]. 財政研究, 2021(1): 102-115. [WU Fei, CHANG Xi, REN Xiaoyi. Government-driven innovation: Fiscal technology expenditure and enterprise digital transformation[J]. Public Finance Research, 2021(1): 102-115.]

[58] 李琦, 劉力鋼, 邵劍兵. 數字化轉型、供應鏈集成與企業績效——企業家精神的調節效應[J]. 經濟管理, 2021, 43(10): 5-23. [LI Qi, LIU Ligang, SHAO Jianbing. The effects of digital transformation and supply chain integration on firm performance: The moderating role of entrepreneurship[J]. Business and Management Journal, 2021, 43(10): 5-23.]

[59] 馮戈堅, 王建瓊. 企業創新活動的社會網絡同群效應[J]. 管理學報, 2019, 16(12): 1809-1819. [FENG Gejian, WANG Jianqiong. The peer effect of corporate innovation in social network[J]. Chinese Journal of Management, 2019, 16(12): 1809-1819.]

[60] FERREIRA J, COELHO A, MOUTINHO L. Dynamic capabilities, creativity and innovation caHx3f3gF6lRCE6GfW3kAUog==pability and their impact on competitive advantage and firm performance: The moderating role of entrepreneurial orientation[J]. Technovation, 2020(92): 102061.

[61] 楊林, 和欣, 顧紅芳. 高管團隊經驗、動態能力與企業戰略突變: 管理自主權的調節效應[J]. 管理世界, 2020, 36(6): 168-188; 201; 252. [YANG Lin, HE Xin, GU Hongfang. Top management team’s experiences, dynamic capabilities and firm’s strategy mutation: Moderating effect of managerial discretion[J]. Journal of Management World, 2020, 36(6): 168-188; 201; 252.]

[62] 鄭兵云, 陳圻, 李邃. 競爭戰略對企業績效的影響研究[J]. 管理評論, 2011, 23(7): 101-107. [ZHENG Bingyun, CHEN Qi, LI Sui. A research of competitive strategy’s effect on corporate performance[J]. Management Review, 2011, 23(7): 101-107.]

[63] 王俐, 周向紅. 數字化賦能旅游經濟發展的機理與路徑: “流量”還是“質量”?[J]. 浙江社會科學, 2023(6): 26-37; 156-157. [WANG Li, ZHOU Xianghong. Research on the mechanism and path of digitally-empowered development of tourism economy: Quantity or quality?[J]. Zhejiang Social Sciences, 2023(6): 26-37; 156-157.]

[64] BABINA T, FEDYK A, HE A, et al. Artificial intelligence, firm growth, and product innovation[J]. Journal of Financial Economics, 2024(151): 103745.

[基金項目]本研究受教育部人文社會科學研究項目“數字平臺中的多重權力邏輯研究:形成、演化與效應”(22YJA630048)和國家自然科學基金項目“數字平臺生態系統場景下旅游企業間競合關系的權力邏輯解構:來源、失衡和后果”(72372164)/“斷層視角下的多邊聯盟失穩機理及治理對策研究”(71902049)共同資助。[This study was supported by grants from the Humanities and Social Sciences Project of Ministry of Education (to LIU Bing) (No. 22YJA630048) and the National Natural Science Fund of China (to LIU Bing) (No. 72372164)/ (to LUO Chaoliang) (No. 71902049).]

[收稿日期]2024-02-20; [修訂日期]2024-05-30

[作者簡介]劉冰(1981—),黑龍江牡丹江人,博士,教授,研究方向為戰略管理、數字平臺和創新創業,E-mail: liub33@mail.sysu.edu.cn;鄧睿(1999—),河南濟源人;羅超亮(1987—),湖北仙桃人,博士,副教授,研究方向為戰略管理與社會網絡,E-mail: luochl3@mail3.sysu.edu.cn,通訊作者。

引用格式:劉冰, 鄧睿, 羅超亮. 旅游及相關服務業上市公司數字化轉型的同群效應研究[J]. 旅游學刊, 2024, 39(10): 49-69. [LIU Bing, DENG Rui, LUO Chaoliang. A study of peer effects in the digital transformation of listed companies in tourism and related service enterprises[J]. Tourism Tribune, 2024, 39(10): 49-69.]

A Study of Peer Effects in the Digital Transformation of Listed Companies in

Tourism and Related Service Enterprises

LIU Bing1,2, DENG Rui3, LUO Chaoliang4

(1. Business School, Sun Yat-sen University, Shenzhen 518107, China; 2. Research Center for Innovation, Entrepreneurship, and

Technology Finance, Sun Yat-sen University, Shenzhen, 518107, China; 3. School of Tourism Management, Sun Yat-sen University,

Guangzhou 510275, China; 4. School of Business, Guizhou University of Finance and Economics, Guiyang 550025, China)

Abstract: In the context of an increasingly digitalized landscape, digital transformation has emerged as a pivotal strategic decision for numerous tourism enterprises aiming to enhance their business efficacy and secure a sustainable competitive edge. However, this trend raises a critical inquiry, namely, is it indicative of a deliberate learning and adaptation process underpinned by rational deliberation, or is it merely indicative of irrational conformity? Furthermore, the mechanisms and trajectories underlying this phenomenon remain to be elucidated, and it is imperative to assess whether the widespread adoption of digital transformation strategies is beneficial for the growth and development of tourism enterprises. Clarity on these issues is yet to be achieved in the literature.

To address these issues, we use a sample of listed companies in tourism and related service enterprises for the period 2007—2021, and empirically examine the existence of a digital transformation peer effect, the influencing factors, and the behavior patterns in the formation of the peer effect. Our findings reveal, first, that there is an obvious industry peer effect in the digital transformation of listed companies in tourism and related service enterprises; that is, when making digital transformation decisions, enterprises are influenced by the digital transformation of other enterprises in their industry peer groups. Second, we find that imitation of information acquisition and competition are part of the industry peer effect, and that high levels of uncertainty and competition in the enterprises’ environments enhance the digital transformation peer effect. Third, our research reveals that the peer effect of digital transformation follows the laws of logical imitation and imitation from within to without. This is indicated by the fact that enterprises are more likely to be influenced by the digital transformation of enterprises with similar performance or the same type of property rights. Fourth, we find that the logical digital transformation peer effect can significantly improve the short-term performance and long-term value of tourism and related service enterprises.

In summary, in this study, we delve into the collective behavioral patterns underpinning the strategy of digital transformation across various enterprises through this exploration, we provide micro-level insights into the factors that are instrumental in enhancing the digitalization efforts of China’s tourism and related service enterprises that can facilitate a more effective digital transformation process, and contribute to the development of an increasingly sophisticated, high-quality tourism industry. The findings of this study not only broaden the theoretical understanding of digital transformation strategies in the tourism sector but also provide practical guidance for industry practitioners aiming to navigate the complexities of digital integration and innovation.

Keywords: tourism and related services industry; digital transformation; peer effects; information-based imitation; rivalry-based imitation

[責任編輯:劉 魯;責任校對:王 婧]