綠色投資者進入與企業綠色轉型

2024-11-06 00:00:00張晨陳學瑾曹文晴汪文雋

華東經濟管理 2024年11期

[摘 要:文章基于資源編排理論,以2008—2022年滬深A股制造業上市公司為樣本,考察綠色投資者進入對企業綠色轉型的影響機制。研究發現,綠色投資者進入可促進企業的綠色轉型,在使用工具變量法和PSM法等緩解內生性問題后,結論依然穩健。機制檢驗發現,綠色投資者進入可以通過優化資本配置和提升綠色創新能力顯著促進企業綠色轉型,并且存在“綠色投資者進入—緩解融資約束—激勵綠色創新—促進綠色轉型”的鏈式中介作用;異質性檢驗結果表明,綠色投資者進入對企業綠色轉型的促進作用在非國有企業、西部地區和重污染企業中更加明顯。

關鍵詞:綠色轉型;綠色投資者;融資約束;綠色創新;資源編排理論

中圖分類號:F273.1;F832.51;X322;F425 文獻標識碼:A 文章編號:1007-5097(2024)11-0053-11 ]

Engagement of Green Investors and Corporate Green Transitions:

The Chain Mediation Effect Based on Financing Constraints and Green Innovation

ZHANG Chena, d, CHEN Xuejina, b, CAO Wenqinga, b, WANG Wenjunc

(a. School of Management; b. Data Science and Smart Society Governance Lab & Philosophy and Social Sciences Lab of

the Ministry of Education; c. School of Economics; d. Process Optimization and Intelligent Decision-making Lab & Key Lab of

the Ministry of Education, Hefei University of Technology, Hefei 230009, China)

Abstract:Drawing upon the resource orchestration theory, this essay investigates the influence of green investors on corporate green transitions, utilizing a dataset of manufacturing enterprises listed on the Shanghai and Shenzhen A-shares from 2008 to 2022. Research findings: the engagement of green investors significantly facilitates corporate green transitions, with the results remaining robust even after addressing endogeneity concerns through instrumental variable methods and propensity score matching. Mechanism analysis reveals that the engagement of green investors can significantly promote corporate green transitions by optimizing capital allocation and enhancing green innovation capabilities, following a chain-mediated effect: "engagement of green investors—alleviation of financing constraints—stimulation of green innovation—promotion of green transitions". Heterogeneity analysis indicates that the positive impact of the engagement of green investors on corporate green transitions is more pronounced in non-state-owned enterprises, western regions, and heavily polluting industries.

Key words:green transitions; green investors; financing constraints; green innovation; resource orchestration theory

一、引言及文獻綜述

2023年10月,中央金融工作會議明確將“綠色金融”作為建設金融強國的五篇大文章之一,強調要調整資金供給結構,推動金融資源向科技創新、先進制造和綠色轉型發展傾斜。隨著人們對生態環境保護認識的深入,尤其是在全球低碳轉型的背景下,綠色轉型已經成為經濟可持續發展的必由之路,也是體現國家競爭力的重要維度。但是,企業綠色轉型是一項全方位、系統性工程,同綠色創新一樣具有較強正外部性、典型投入沉沒性、過程不可逆和產出不確定的長周期高風險特點[1],傳統金融供給和配套制度難以有效支持等問題長期存在。長遠來看,企業綠色轉型需要綠色金融提供源源不斷的資金支持,國家也在不斷制定相關政策,以引導和撬動金融資源向低碳、綠色轉型和綠色技術創新項目流動[2]。中國證券投資基金協會于2018年11月10日發布的《綠色投資指引(試行)》,目的是鼓勵基金行業關注經濟發展的可持續性,加強對環境風險的認知,明確綠色投資的內涵,改善投資活動的環境績效,推動基金行業朝著綠色投資方向發展,同時推動綠色、可持續的經濟增長。因此,在研究企業綠色轉型影響因素時,作為綠色投資主力的綠色投資者是被廣泛研究的對象。研究綠色投資者進入對企業綠色轉型的影響機制有助于厘清企業綠色轉型的動力來源,對充分發揮綠色投資者職能,促進企業綠色轉型具有很強的現實意義。

企業綠色轉型是指企業在可持續發展理論的指導下,以綠色增長和綠色發展理念為引領,以綠色創新為關鍵,致力于實現節能減排與提質增效的雙重目標,同時追求環境績效和經濟績效共贏的一種綠色發展模式[3]。企業綠色轉型的影響因素主要有外部因素和內部因素。對環境規制等外部因素的相關研究較為充分,大量文獻從政府監管的角度對企業綠色轉型進行研究[4]。為了防治污染,遏制環境的持續惡化,政府提高了環境監測的頻率,并且制定了嚴格的環境法規,而作為利益相關者的消費者、競爭對手和投資者則是通過影響企業的產品銷售和創造競爭優勢等路徑迫使企業進行綠色轉型[5-6]。企業內部影響綠色轉型的因素主要是通過影響資金流來發揮作用。企業內部控股股東的股權質押行為[7]會降低企業綠色轉型意愿、弱化企業綠色轉型能力;而企業自身擴大對外投資[8]和企業綠色技術創新[9]則可以通過規模經濟和競爭效應的渠道機制改善企業綠色轉型效果。

但當前大部分企業在綠色轉型時面臨轉型動力不足與能力不足的困境[10],其作為營利主體,認為環保投入會擠出生產性投入,并且企業也普遍面臨著創新人才匱乏、研發能力不足、創新效率不高的困境,即存在資金實力和綠色創新能力不足以支撐綠色轉型的問題[11]。綠色投資者的出現有望解決這一困境。首先,綠色投資者作為致力于促進企業環境績效提升、推動綠色產業發展,以及降低環境風險的投資群體,進入企業后,能夠提升企業環境績效[12],改善企業綠色治理效果,推動企業綠色轉型。其次,綠色投資者進入企業后,企業為滿足其對環境的需求,會制定綠色可持續發展目標,如增加環保投資、減少碳和硫排放等,并采用降低污染、資源消耗程度以及改善生態系統的綠色技術[13],最終體現在綠色創新數量和質量的雙重提升上[14]。最后,綠色投資者在抑制企業不良行為方面也發揮了很大作用。綠色投資者進入不僅有助于增強企業對環境治理的積極性和社會責任感[15],提升企業自身價值;而且能敦促企業完善信息披露制度,提升經營水平,降低違約風險[16];還能通過參與企業治理緩解信息不對稱和提高內部控制質量,實現對企業例如漂綠等不良行為的識別與抑制[17]。在推進綠色行動時,企業出現逆向選擇和道德風險等機會主義行為的可能性也顯著降低[18]。

已有研究證實了綠色投資者進入對企業綠色轉型的積極影響。但是,現有研究多單從解決企業綠色轉型動力不足或者能力不足出發分析其影響機制,實際上這兩點不足會同時影響企業的轉型結果,忽略任何一方都不能全面反映資本配置與創新能力的協同關系和綜合效應。資源編排理論為同時解決這兩個問題提供了指導。該理論強調,資源必須通過有機編排、組合和轉化,才能內外結合實現持續的競爭優勢[19]。企業的綠色轉型動力不足通常反映為資源配置效率低下,而綠色轉型能力不足則反映為創新能力不足。因此,企業在綠色轉型過程中既要對獲取的資源進行高效利用,改善已有的資源結構,為企業綠色轉型提供充足的動力;又要將整合的資源組合轉化為內生能力,創造獨特的技術優勢,為企業綠色轉型提供扎實的基礎。

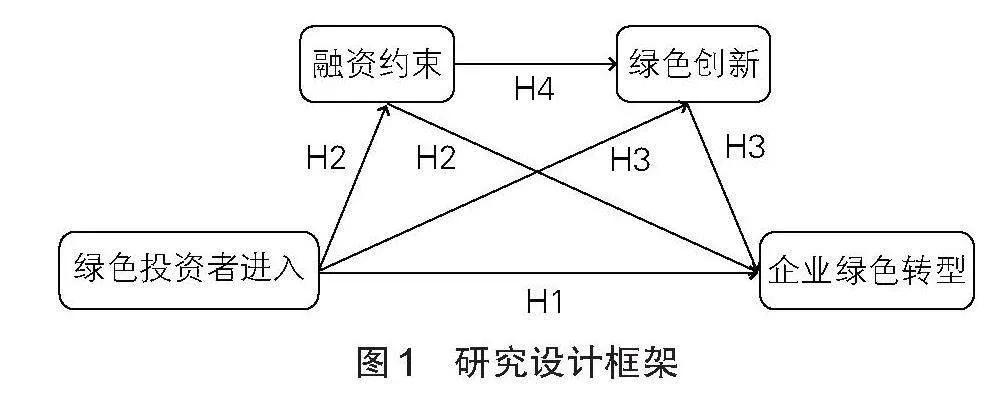

基于該理論框架,本文以同時解決企業綠色轉型所面臨的動力不足和能力不足這兩大突出問題為目標,從緩解融資約束和促進企業綠色創新兩條路徑梳理綠色投資者進入影響企業綠色轉型的作用機理。同時,構建“綠色投資者進入—緩解融資約束—激勵綠色創新—促進綠色轉型”的鏈式中介分析框架,分析綠色投資者進入推動企業綠色轉型升級的價值邏輯,探究資源運用與能力化相連接釋放價值的過程。對研究新時代企業綠色轉型升級的有效驅動因素及路徑具有重要意義,是對現有綠色轉型研究的有益補充,有助于推進企業綠色轉型,實現經濟社會高質量發展。

二、理論分析與研究假說

(一)綠色投資者進入對企業綠色轉型的影響效應分析

綠色投資者的投資目的在于改善企業治理狀況,促進企業可持續發展并從中謀取長遠利益。

根據信息不對稱理論,企業傾向于披露更多關于環境和社會責任的信息,進而展示其綠色化進程和社會責任承諾從而獲取綠色投資者的支持。綠色投資者能夠從這些披露中提取關鍵信息,增加對企業的綠色和可持續發展項目的投資信心。這種信息優勢使得綠色投資者能夠有效識別企業在綠色轉型方面的技術路徑,以及市場對其產品的認可程度,導致市場認可度較高的企業更容易獲得投資。這種市場化選擇有助于降低社會資源配置的交易成本,推動企業朝著綠色轉型方向發展。

根據公司治理理論,綠色投資者能夠發揮公司治理的職能,有效監督公司管理層和其他主要股東,防止他們因私利而阻礙公司的綠色化轉型進程[20]。同時,綠色投資者的綠色關注還將通過專業投資、信息挖掘、積極主義溝通等形式影響企業決策,形成對企業經營決策的綠色監督效應,從而敦促企業在生產過程中應用綠色技術創新成果,改變原有的污染性生產方式[21],充分發揮公司治理的職能。

綠色投資者既可以通過市場競爭機制,為有潛力的企業提供持續的資金支持;也可以運用市場淘汰機制,對企業產生負向懲罰作用。為了得到綠色金融資本的投資,企業必須表現自己良好的轉型結果以期通過考驗[22]。綠色投資者會利用其完善的投研體系和有效的綠色評估機制,準確識別不積極進行綠色轉型的企業,并實施約束和懲罰。這種市場化的競爭和淘汰機制有助于綠色投資者篩選有潛力的企業,剔除落后、低效的企業,實現推動企業綠色轉型的投資目標。基于此,本文提出假設1。

H1:在其他條件不變的情況下,綠色投資者進入能有效促進企業的綠色轉型。

(二)融資約束的中介作用

基于資源編排理論,綠色投資者進入對融資約束的影響主要通過資源結構化實現,具體包括:①帶來企業綠色轉型所需的必要資源;②剝離與企業發展無關的無用資源,進而降低成本。一方面,綠色投資者進入會提高企業信息透明度,幫助其他投資者和金融機構識別綠色項目和綠色投資風險,改善企業融資結構,進而促進企業綠色轉型。綠色投資者持股的變化情況是其他投資者投資的重要依據,擁有綠色投資者的公司更容易獲得其他投資者信賴,獲取更多外部融資。另一方面,綠色投資者進入可以緩解企業與綠色投資者之間的信息不對稱,減少綠色投資者面臨的信息風險,降低綠色投資者要求的必要報酬率,進而降低企業融資成本[23]。

當融資約束較弱時,企業的現金流壓力減輕。相較于調節產量,通過環境投資和污染治理,企業可能會獲得更大的收益。在這種情況下,企業傾向于采取環境投資和污染治理的方式來實現進一步發展,從而顯著降低污染排放強度[24],加快企業綠色轉型進度。因此,綠色投資者進入企業后,能夠緩解企業綠色轉型所面臨的融資約束,使得企業擁有更充裕的現金流進行節能減排活動。基于此,本文提出假設2。

H2:在其他條件不變的情況下,融資約束在綠色投資者進入與企業綠色轉型中起中介作用。

(三)綠色創新的中介作用

基于資源編排理論,綠色投資者進入對綠色創新的影響主要通過資源能力化實現,即企業會將外部資源與內部資源進行整合,進而利用它們形成綠色創新能力或擴展原有綠色創新范疇。企業對投資者資源進行合理的協調配置,是提升其能力的關鍵[25]。一方面,綠色投資者進入后降低了信息不對稱程度,增加了企業創新研發活動的信息透明度,進而有助于資本市場準確評估企業的潛在價值,能夠及時抵消由研發投入導致的當前利潤損失。因此,在一定程度上內部化了研發活動的外部效益,鼓勵企業的創新投資。另一方面,綠色投資者進入帶來的綠色創新資源投入為企業實現綠色轉型升級提供了堅實的基礎。企業可以利用增加的綠色創新投入獲取更多高質量的人才、設備等必要資源。只有企業擁有充裕的資金和創新資源,綠色創新才能持續提質增量。

綠色轉型的本質是通過技術創新促進綠色全要素生產率的持續提升[26]。綠色創新研發對企業實現綠色轉型升級至關重要,研發能力的增強能將創新資源有效轉化為創新成果,并直接影響創新成果的質量[27]。企業可以通過創新研發改進和優化工藝流程、設備,以降低污染排放,提升能源利用效率,幫助企業設計、生產更多的綠色產品,減少或消除產品生命周期對環境的負面影響,從而實現企業的本質綠色[28]。綠色投資者進入帶來的資源能夠通過整合和轉化構成企業獨有的綠色創新能力,而綠色創新能力直接影響企業的綠色發展狀況。基于此,本文提出假設3。

H3:在其他條件不變的情況下,綠色創新在綠色投資者進入與企業綠色轉型中起中介作用。

(四)融資約束與綠色創新的鏈式中介作用

基于資源編排理論,企業通過資源調度、協同構建良好的資源結構,進而形成良好的創新能力;而良好的資源結構與創新能力相連接,實現綠色轉型。這一過程體現資源杠桿化思想,強調資源價值創造。在資源編排釋放價值過程中,既需要整合外部資源,又需要異構內部資源[29]。具體來看,企業綠色轉型是內外部資源融合的價值體現[30]。

首先,在資源整合過程中,企業會吸納來自組織邊界外的異質性資源,將其融入內部資源池,主動提升內、外部資源整合效率以激發兩者的協同作用。綠色投資者進入不僅會為企業帶來特有的外部資源,還會幫助其提高經營水平[16]。當外部資源與企業內部資源相連接時,將會發揮協同效應,使得企業資本結構得到改善,融資約束得以緩解。

其次,資源異構關乎企業核心能力構建,是對現有資源解讀與重構拓展自身能力范疇的過程[31]。當面臨嚴重的融資約束時,企業決策者會更傾向于規避風險,選擇保守戰略;當通過資源整合得到較為寬松的融資條件時,企業會擁有更多的可支配資源,會加大對高風險高收益活動的資金投入,尤其是對綠色創新的投入[32]。在得到充足的資源后,企業會加快對資源的轉化利用,實現資源獲取與消耗的動態匹配,獲取更多的綠色產品,進而優化研發流程,實現綠色創新水平的提高。結合前文對綠色創新促進企業綠色轉型升級的作用機制分析,企業通過對獲取的資源進行一系列的整合利用,與綠色創新能力相連接并釋放價值,體現資源杠桿化的過程[33]。

基于此,本文認為綠色投資者進入能形成良好的資本結構,進而與企業綠色創新能力相連接,實現綠色轉型的價值傳遞。融資約束和綠色創新在綠色投資者進入與企業綠色轉型升級間起遞推的媒介作用。基于此,本文提出假設4。

H4:融資約束和綠色創新在綠色投資者進入與企業綠色轉型中起鏈式中介作用。

綜上所述,本文構建如下研究設計框架,如圖1所示。

三、研究設計

(一)數據來源與處理

考慮數據的可得性與連續性,本文使用2008—2022年中國滬深A股制造業企業的面板數據作為研究樣本,檢驗綠色投資者進入對企業綠色轉型的影響。

選擇制造業上市公司作為研究樣本的原因是:①制造業是實體經濟的基礎,是國家經濟命脈所系,也是建設現代化產業體系的重要領域,研究制造業企業綠色轉型有助于我國整體經濟轉型升級;②制造業企業相較于其他行業企業面臨的監管壓力更大,因此,環境信息披露更規范,為本文提供重要的研究基礎;③不同行業間企業投資者類型存在的天然差異會導致內生性問題,而選擇制造業企業則可以避免該類問題,增加研究結論的可靠性。本文研究使用的數據來源于CSMAR和WIND數據庫、企業年報及其他社會數據庫。在剔除ST、觀測值缺失的樣本后,對所有連續變量進行上下1%的縮尾處理,得到有效樣本8 002個。

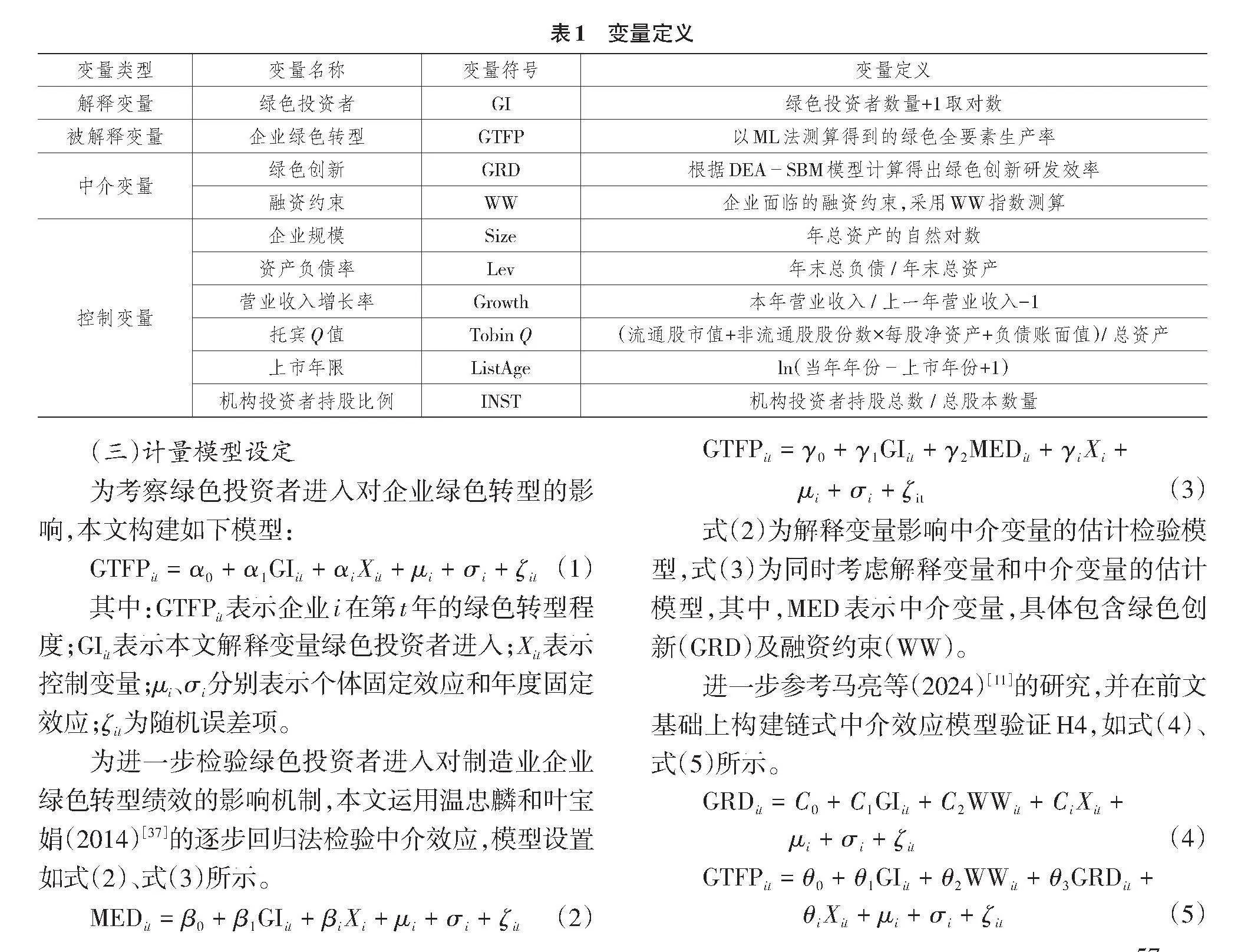

(二)變量測度

1.被解釋變量:企業綠色轉型(GTFP)

企業綠色轉型(GTFP)的常見衡量指標包括單一指標和多維指標。本文選取的企業綠色轉型強調資源創造價值,應該體現資源變動情況,因此,使用綠色全要素生產率這一包含投入產出的多維度指標進行度量。參考郭海紅和劉新民(2020)[34]的研究,采用非徑向SBM-ML指數計算企業綠色全要素生產率,得到2008—2022年滬深A股制造業上市公司的綠色全要素生產率。

2.解釋變量:綠色投資者進入(GI)

關于對綠色投資者進入(GI)指標的衡量,目前主要的方法有:①采用調查問卷的方式來考察企業中的綠色投資者數量;②從網站或互動平臺摘取投資者信息進而分析其投資傾向[22];③通過數據匹配來統計綠色投資者的持股情況。考慮數據的可得性與完整性,本文對國泰安數據庫中的“基金主體信息表”與“股票投資明細表”進行手動匹配后,獲得基金投資明細表[12]。查詢各基金的投資范圍與投資目標,如果包含“環保”“生態”“清潔”“可持續”“低碳”“新能源開發”等與環境和綠色相關的詞匯,則認為該企業擁有綠色投資者,反之則沒有。在此基礎上統計當年該企業包含的綠色投資者數量。

3. 中介變量

①綠色創新(GRD)。研發投入或綠色專利數是現有研究普遍采用衡量綠色創新的方法,少量研究采用綠色技術效率來衡量綠色創新[35]。根據本文的理論分析,企業綠色創新水平的提升是資源能力化和杠桿化的作用結果,應該體現資源的利用情況,但是綠色專利數等單一指標只考慮企業創新投入與產出之比而沒有反映資源的利用情況,與本文分析的企業綠色創新不夠匹配。因此,本文參考肖仁橋等(2022)[35]的研究,選取企業研發人員全時當量、研發經費內部支出作為初始投入,以企業專利申請數、有效發明專利數和綠色發明專利申請數作為產出指標,采用DEA-SBM模型計算得出綠色創新研發效率來代表企業的綠色創新水平。

②融資約束(WW)。融資約束的度量指標主要有單變量指標和多變量指標。單變量指標的基本思路是用單一指標來間接反映企業面臨的融資約束程度[23],但該方法存在兩個問題:一是內生性較強;二是對融資約束的反映不準確。典型的多變量指標有:KZ指數、WW指數和SA指數等。構成KZ指數的Tobin Q值通常具有較大的誤差,SA指數的衡量較為單一,僅使用企業規模和企業年齡兩個變量構建,難以綜合衡量企業的融資約束程度以及企業資源結構的變化。因此,本文選取國泰安數據庫中的WW指數來衡量企業融資約束程度。

4.控制變量

參考黃溶冰等(2019)[36]的研究,本文從公司個體層面選取以下可能影響企業綠色轉型的指標作為控制變量:企業規模(Size)、資產負債率(Lev)、營業收入增長率(Growth)、托賓Q值(Tobin Q)、上市年限(ListAge)和機構投資者持股比例(INST)。

具體變量定義見表1所列。

(三)計量模型設定

為考察綠色投資者進入對企業綠色轉型的影響,本文構建如下模型:

[GTFPit=α0+α1GIit+αiXit+μi+σi+ζit] (1)

其中:GTFPit表示企業i在第t年的綠色轉型程度;GIit表示本文解釋變量綠色投資者進入;Xit表示控制變量;μi、σi分別表示個體固定效應和年度固定效應;ζit為隨機誤差項。

為進一步檢驗綠色投資者進入對制造業企業綠色轉型績效的影響機制,本文運用溫忠麟和葉寶娟(2014)[37]的逐步回歸法檢驗中介效應,模型設置如式(2)、式(3)所示。

[MEDit=β0+β1GIit+βiXi+μi+σi+ζit] (2)

[GTFPit=γ0+γ1GIit+γ2MEDit+γiXi+μi+σi+ζit] (3)

式(2)為解釋變量影響中介變量的估計檢驗模型,式(3)為同時考慮解釋變量和中介變量的估計模型,其中,MED表示中介變量,具體包含綠色創新(GRD)及融資約束(WW)。

進一步參考馬亮等(2024)[11]的研究,并在前文基礎上構建鏈式中介效應模型驗證H4,如式(4)、式(5)所示。

[GRDit=C0+C1GIit+C2WWit+CiXit+μi+σi+ζit] (4)

[GTFPit=θ0+θ1GIit+θ2WWit+θ3GRDit+θiXit+μi+σi+ζit] (5)

四、實證分析

(一)描述性統計

本文變量的描述性統計結果見表2所列。從企業綠色轉型均值和標準差結果可以看出,樣本企業的綠色轉型水平較為適中,雖然企業之間存在差距,但是整體轉型進展良好。綠色投資者進入在企業中的平均值為1.437,說明綠色投資者積極介入企業的發展;但是最大值和最小值差異比較大,說明綠色投資者在投資企業時存在明顯的偏好。

(二)基準回歸結果

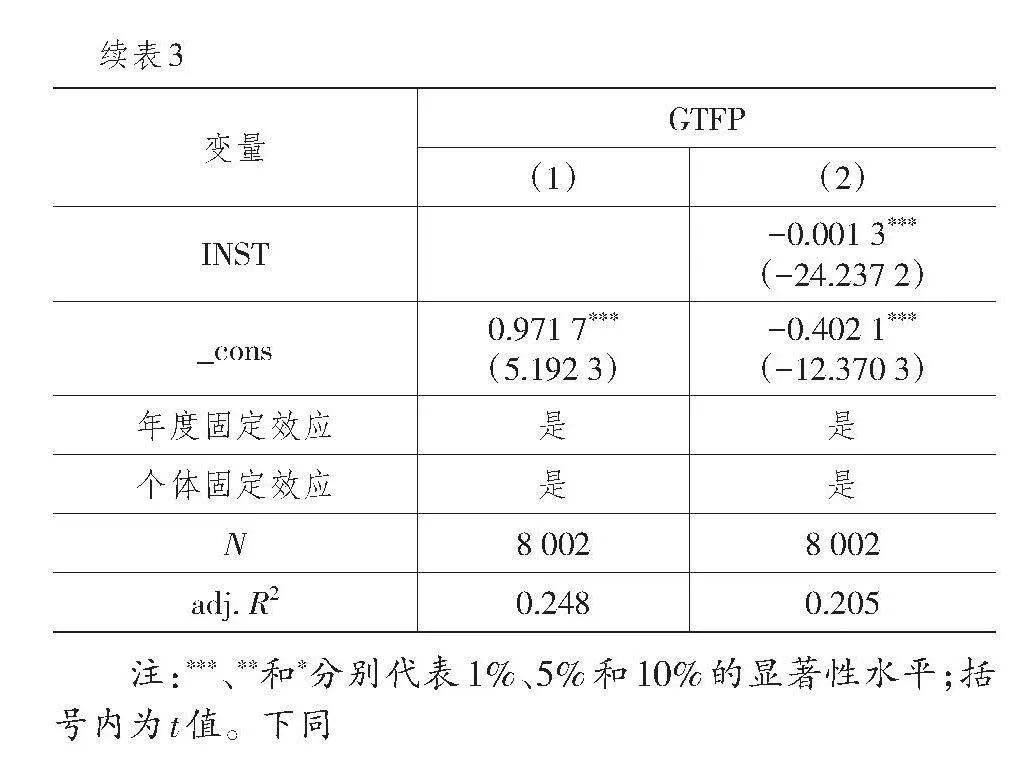

表3列(1)、列(2)分別為僅控制個體和年度的單變量回歸和加入控制變量的回歸結果。回歸結果顯示,綠色投資者進入的系數為正,并均在1%的水平上顯著,表明綠色投資者進入能夠有效促進企業的綠色轉型,H1得到驗證。該結論表明,隨著綠色投資者進入數量的增加,企業獲得的資源支持增多,這些資源經過一系列轉化和利用,最終與綠色投資者的期望結果一致,進而推動企業綠色轉型。

(三)內生性與穩健性檢驗

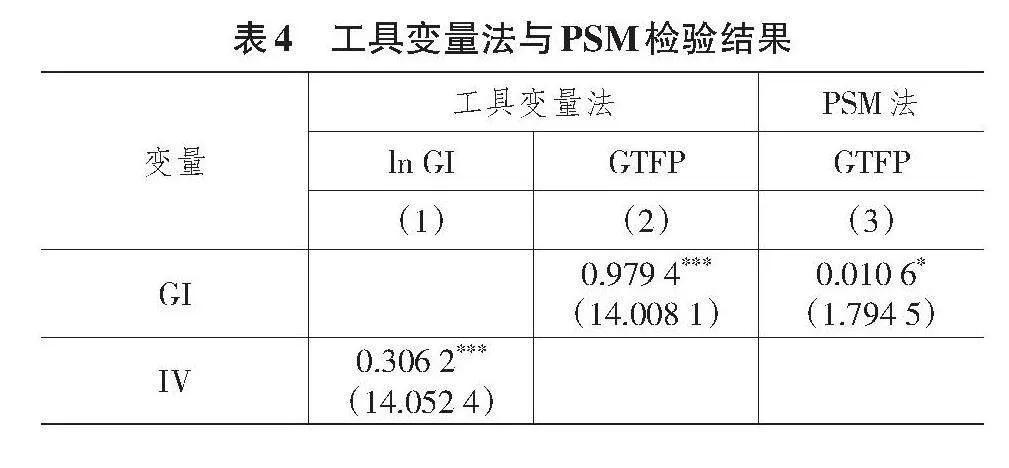

1.工具變量法

為解決可能由反向因果引致的內生性問題,本文借鑒姜廣省等(2021)[12]的做法,選取剔除本企業后同一行業當期平均綠色投資者持股比例Ⅳ作為綠色投資者的工具變量,采取二階段最小二乘法(2SLS)進行回歸檢驗,回歸結果見表4列(1)、列(2)。表4列(1)是工具變量第一階段回歸結果,顯示該變量對企業綠色轉型程度的影響在1%的水平上顯著為正,該工具變量滿足相關性要求,工具變量和解釋變量之間存在顯著正相關關系。表4列(2)是二階段2SLS檢驗的回歸結果,顯示使用工具變量回歸后,綠色投資者進入對企業綠色轉型的影響仍然顯著為正,在考慮內生性問題之后與前文的研究結果一致。

2. PSM法

為緩解樣本選擇所帶來的內生性問題,進一步采用傾向得分匹配法(PSM)來進行檢驗。先采用1∶1最近鄰匹配法,將有綠色投資者持相似股份的企業作為處理組;然后,從綠色投資者從未持股過的樣本企業中尋找與處理組具有相似特征的樣本企業作為對照組,并根據匹配后的樣本進行回歸檢驗,回歸結果見表4列(3)。結果表明,前文的研究結果是可靠的,進一步驗證了H1,即綠色投資者進入對企業綠色轉型產生積極的促進作用。

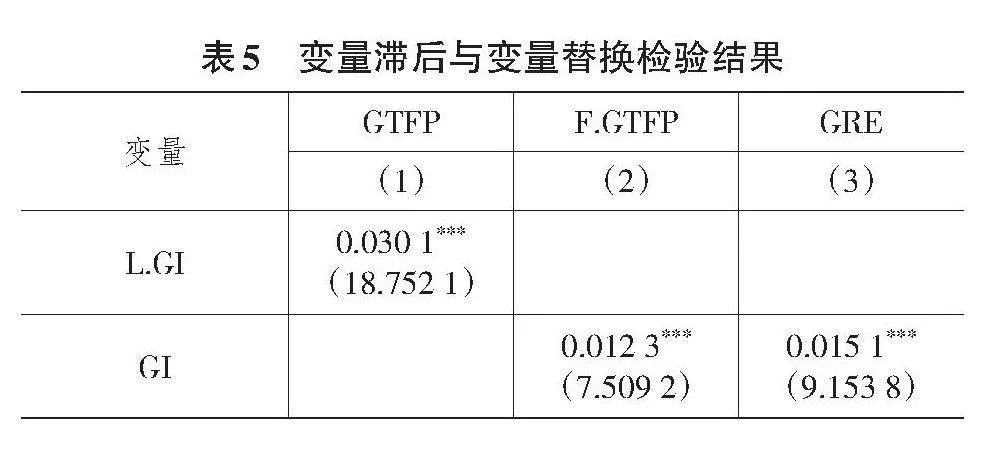

3. 變量滯后

考慮綠色投資者進入對企業綠色轉型的作用可能存在滯后效應以及內生性問題,將綠色投資者個數滯后一期作為工具變量進行回歸,結果見表5列(1);再將被解釋變量企業綠色轉型提前一期引入模型,回歸結果見表5列(2)。上述回歸結果均顯示,綠色投資者系數顯著為正,回歸結果具有穩健性。

4.變量替換

參考相關研究[38],本文從戰略理念、技術創新、宣傳倡議、排污治理和監測管理五個方面,調研113家企業并選擇“綠色轉型”作為關鍵詞,通過統計上市企業年報文本中這些關鍵詞的頻率,得出企業綠色轉型詞頻數。將詞頻數加1后取自然對數,用以描述企業的綠色轉型程度,結果見表5列(3)。結果顯示,綠色投資者進入對企業綠色轉型詞頻數的回歸系數在1%的水平上顯著為正,表明綠色投資者進入能夠促進企業綠色轉型,驗證了前文實證檢驗結果的穩健性。

(四)機制檢驗

1. 直接中介效應分析

表6列(1)、列(2)驗證了融資約束在企業綠色轉型中發揮的作用。依據中介檢驗三步法,根據模型(2),第一步自變量與因變量的回歸見上文基準回歸,該回歸系數顯著為正,第一步檢驗通過;表6列(1)為第二步,融資約束的回歸系數顯著為負;表6列(2)為第三步,融資約束的回歸系數也顯著為負。該結果表明,綠色投資者進入能夠緩解融資約束,進而促進企業綠色轉型。可以得出結論,綠色投資者進入通過一系列的資源整合緩解融資約束對企業綠色轉型的負面影響,解決企業面臨的動力不足問題,進而推動企業綠色轉型進程,H2得到驗證。

對綠色創新中介作用的檢驗結果見表6列(3)、列(4)。由表6列(3)可知,綠色投資者進入對綠色創新的影響顯著為正,第二步檢驗通過;表6列(4)為第三步,系數顯著為正,且小于基準回歸系數,說明綠色創新在綠色投資者進入與綠色轉型中發揮部分中介作用。以上分析說明,綠色投資者進入可以通過提升綠色創新水平進而促進企業綠色轉型,H3得到驗證。這一結論表明,綠色投資者進入帶來的資源經過一系列能力化過程,實現了從資源到能力的轉變,為企業綠色轉型解決了能力不足的問題,最終對制造業綠色轉型產生顯著積極影響。

2. 鏈式中介效應分析

結合綠色投資者進入對企業綠色轉型的直接效應,表6列(5)、列(6)檢驗了“綠色投資者進入—緩解融資約束—激勵綠色創新—促進綠色轉型”的鏈式中介效應。基準回歸結果表明,綠色投資者進入對企業綠色轉型具有正向促進作用。由列(5)可知,融資約束對綠色創新的影響系數顯著為負,表明融資約束與綠色創新的鏈式中介效應顯著,間接效應大于0。此外,通過比較表6列(6)和表3列(2)中的綠色投資者進入系數,可以發現,兩者符號相同且后者系數更大。綜上,融資約束和綠色創新在綠色投資者進入與企業綠色轉型之間發揮顯著的鏈式中介效應。綠色投資者進入帶來的資源,經過一系列資源整合過程,緩解了融資約束,實現了資源結構的優化,促進了企業綠色創新。良好的資源結構與其形成的良好創新能力相連接,釋放了價值,最終實現了企業的綠色轉型升級,H4得到驗證。

五、異質性檢驗

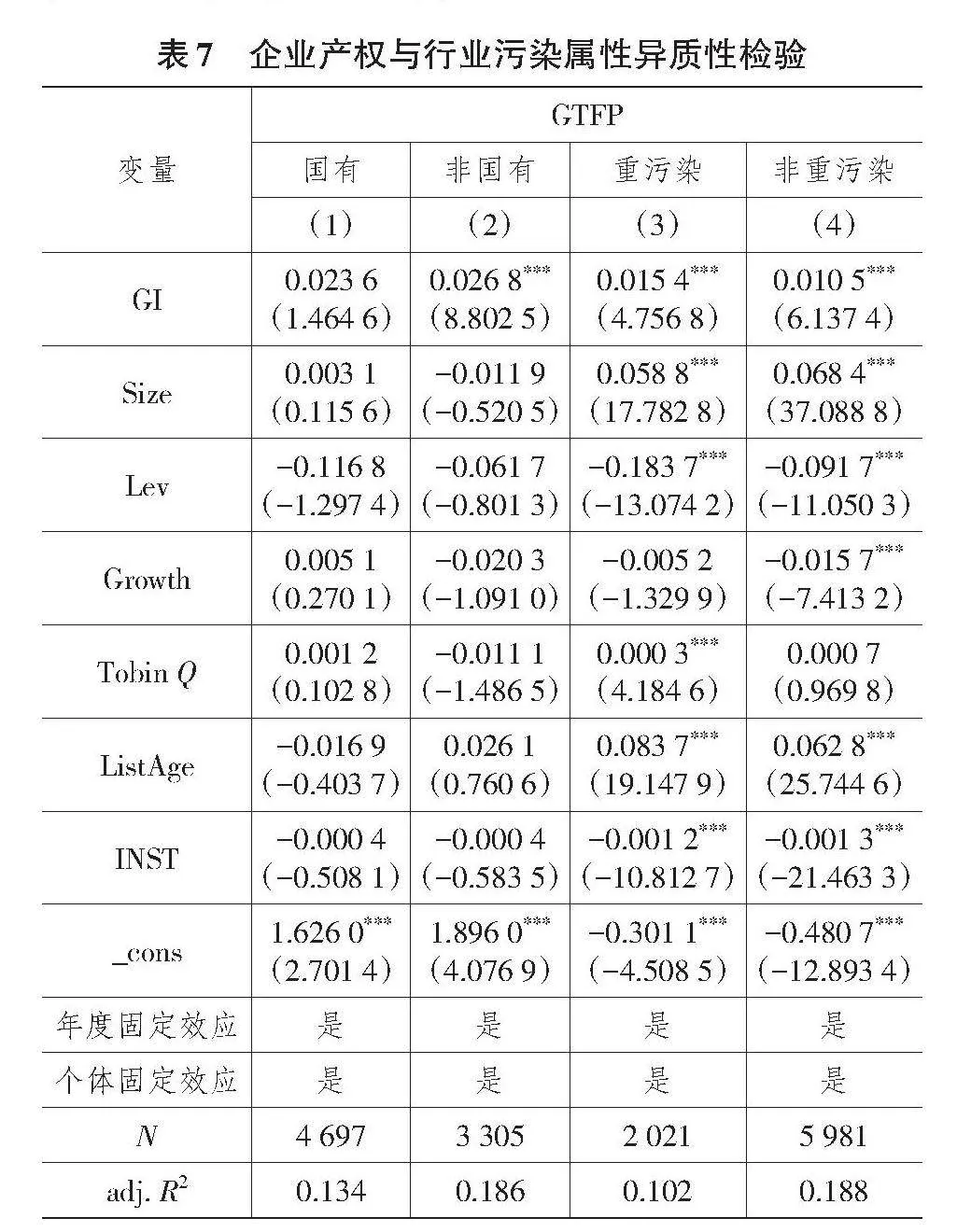

(一)企業產權異質性

企業產權屬性可能會對綠色投資者進入企業的效果產生影響。一方面,國有企業會被要求承擔更多社會責任并關注環境治理;另一方面,涉及壟斷性行業的國有企業往往談判能力較強[39],監管機構可能會放松對國有企業的環境監管,綠色投資者在其中也并未真正發揮實質性作用。相比之下,非國有企業承受了更大的社會壓力和更嚴格的環境監管,因此,它們迫切需要提升自身實力來加速綠色轉型升級[40]。基于此,本文檢驗綠色投資者進入對不同產權性質的企業綠色轉型的影響,回歸結果見表7列(1)、列(2)。其中,列(1)為綠色投資者進入對國有企業綠色轉型的影響,該結果表明,綠色投資者進入對國有企業綠色轉型并未產生顯著影響;列(2)為綠色投資者進入對非國有企業綠色轉型的影響,回歸系數在1%的水平上顯著為正。原因可能在于非國有企業面臨更大的市場和政府壓力,在發展方向上會更加迎合投資人和市場的需求。

(二)行業污染屬性異質性

行業異質性可能也會導致綠色投資者進入對企業綠色轉型的影響效果不同。本文將上市公司樣本根據行業性質劃分為重污染行業與非重污染行業,分析綠色投資者進入對不同行業屬性的上市企業綠色轉型的異質性影響,回歸結果見表7列(3)、列(4)。其中,列(3)為綠色投資者進入對重污染行業企業綠色轉型的回歸結果,列(4)為綠色投資者進入對非重污染行業企業綠色轉型的回歸結果。分析發現,綠色投資者進入對重污染行業企業和非重污染行業企業綠色轉型的回歸系數均在1%的水平上顯著為正,但綠色投資者進入對重污染行業企業綠色轉型的作用更大。原因可能在于,重污染企業面臨的轉型壓力更大,會因為外部投資者的進入具有更強的轉型意愿。

(三)地區發展水平異質性

中國各地區發展水平、自然環境、經濟狀況等方面的差異較大,可能會使綠色投資者進入對企業綠色轉型的影響呈現區域異質性。為了科學驗證綠色投資者進入對不同地區企業綠色轉型帶來的影響,本文將樣本企業依據地理位置劃分為東部、中部和西部地區進行分組回歸,結果見表8所列。該結果顯示,綠色投資者進入對不同地區企業的綠色轉型均在1%的水平上顯著。進一步對綠色投資者進入做ChowTest組間系數差異檢驗,得出ChowTest P值為0.000,在1%的水平上顯著為正,說明組間差異顯著。即相較于東部和中部地區,綠色投資者進入對西部企業綠色轉型的影響程度明顯更強。原因可能在于:①西部地區的投資者數量、經濟制度環境等方面明顯弱于東部和中部地區,并且在企業可持續發展、節能減排技術和發展結構等方面均有較大不足。因此,西部地區綠色投資者進入引致的技術效應和經濟效應更易發揮改善企業發展結構的作用。②綠色投資者進入能夠打破西部地區面臨的閉塞困境,促使西部地區對外加強交流與合作。通過注資以及參與企業治理,綠色投資者進入能夠改善西部地區企業的資金結構和創新狀況,使其更便捷地學到東中部地區的先進節能減排技術,提升能源利用水平,進而大幅度地提高西部企業的綠色轉型水平。

六、研究結論與建議

(一)研究結論

綠色金融是實現經濟綠色轉型和高質量發展的重要支撐力量,而綠色投資者作為綠色金融中重要的投資主體,承擔著助力完善綠色金融體系、促進企業及社會綠色轉型的重要使命。本文使用 2008—2022年滬深A股制造業上市公司數據,基于資源編排理論,考察綠色投資者進入對企業綠色轉型基于融資約束和綠色創新的影響路徑研究。研究結論如下:

第一,綠色投資者進入可以推動企業更加積極地進行綠色轉型。綠色投資者進入會給企業帶來資金和資源,為企業綠色轉型注入新動力;與此同時,綠色投資者進入所帶來的監督和激勵效應可以促使企業積極承擔社會責任從而提高綠色治理水平。

第二,綠色投資者進入可以改善企業資金狀況,緩解企業融資約束,提升企業綠色創新水平,進而推動企業綠色轉型。研究發現,綠色投資者進入帶來的資源經過結構化、能力化后,最終通過杠桿化為企業綠色轉型帶來價值。首先,綠色投資者進入能夠獲得其他投資者的信任和關注,有利于吸引更多外部資金,降低企業融資成本,通過資源結構化幫助企業形成良好的資金結構,緩解企業融資約束,推動企業綠色轉型;其次,綠色投資者進入為企業創新提供激勵,同時所帶來的資源經過能力化,形成了企業的特有能力——綠色創新能力,進而為企業的綠色轉型注入活力;最后,還存在著一條遞進的路徑:綠色投資者進入通過改善企業資金狀況促進企業綠色創新,使得資源與能力相連接后釋放價值,實現綠色轉型。

第三,綠色投資者進入對企業綠色轉型效果在非國有企業、重污染行業企業和西部地區企業中會更加明顯。從企業產權性質來看,非國有企業相比國有企業而言,在環境監管方面面臨更加嚴格的約束,更有提升自身實力的需求和動機進行綠色轉型,因此,綠色投資者進入對非國有企業綠色轉型的促進作用更為明顯;從行業污染屬性異質性來看,重污染行業企業面臨的轉型壓力更大,路徑依賴性更強,綠色投資者進入的促進作用也得到強化;從地區異質性來看,西部地區發展進程相較于其他地區更慢,綠色投資者進入帶來的資金和技術效應更明顯。

(二)建議

要增強企業綠色轉型與高質量發展動力,就要發揮綠色投資者進入帶來的優勢,為企業經營決策增添支撐與動力。具體建議如下:

第一,政府要激勵培育有責任感的綠色投資者,同時針對企業異質性和地區差異精準施策。首先,政府要積極引導綠色投資者關注社會效益、生態效益,讓投資者充分理解綠色產品的中長期投資回報率會比非綠色的更高,通過政策創新的方式吸引社會資本進入綠色項目,采用政府和社會資本合作模式,為綠色發展引入更多資本。其次,一刀切的改革模式將對推動綠色金融促進經濟低碳轉型的進程產生不利影響,所以,政府需要針對不同類型的企業制定不同的環境保護標準和監督機制。在不斷拓寬企業綠色金融渠道的同時,提高污染企業的融資門檻,避免信貸資源轉入不符合信用標準的高收益項目,破壞政策實施的初衷;針對地區差異,要考慮地理位置、經濟發展狀況、金融發展規模、產業發展程度、城鎮化水平等,對不同地區實施不同的配套政策,在欠發達地區實施循序漸進、有針對性的綠色金融專項政策。

第二,企業應當提升資金利用效率,加強源頭創新,塑造綠色轉型新優勢。首先,融資約束是企業綠色轉型過程中的一條重要路徑,因此,為了平衡盈利性和環境性,企業需要提升綠色資金的利用效率、完善綠色資金使用的流程和機制,提升綠色投資者在公司內的話語權,實現綠色資金專款專用。其次,針對路徑研究中的綠色創新,企業要利用綠色投資者進入帶來的資源實現生產技術更新突破,向外界釋放綠色轉型的積極信號。最后,企業需要對其生產方法進行綠色變革,從被動合規到主動管理,從端點管理到源頭控制,這種轉變需要改進生產技術或工藝,開發環保技術和綠色產品,加強前期預防和清潔生產實踐,積極參與綠色創新,實現綠色低碳轉型。

參考文獻:

[1]唐松,伍旭川,祝佳.數字金融與企業技術創新——結構特征、機制識別與金融監管下的效應差異[J].管理世界,2020,36(5):52-66,9.

[2]陳詩一,祁毓.“雙碳”目標約束下應對氣候變化的中長期財政政策研究[J].中國工業經濟,2022(5):5-23.

[3]解學梅,韓宇航.本土制造業企業如何在綠色創新中實現“華麗轉型”?——基于注意力基礎觀的多案例研究[J].管理世界,2022,38(3):76-106.

[4]LIU X B,YU Q Q,FUJITSUKA T,et al.Functional Mechanisms of Mandatory Corporate Environmental Disclosure:An Empirical Study in China[J]. Journal of Cleaner Production,2010,18(8):823-832.

[5]ABBAS J,SA SAN M. Impact of Knowledge Management Practices on Green Innovation and Corporate Sustainable Development:A Structural Analysis[J]. Journal of Cleaner Production,2019,229:611-620.

[6]ZHU Q H,SARKIS J,LAI K H. An Institutional Theoretic Investigation on the Links Between Internationalization of Chinese Manufacturers and Their Environmental Supply Chain Management[J]. Resources,Conservation and Recycling,2011,55(6):623-630.

[7]魯惠中,黎方,陸堇,等.企業股權質押與綠色轉型——企業特征與政府行為的調節作用[J].科技進步與對策,2023,40(7):79-90.

[8]孫傳旺,張文悅.對外直接投資與企業綠色轉型——基于中國企業微觀數據的經驗研究[J].中國人口·資源與環境,2022,32(9):79-91.

[9]龔新蜀,杜江.數字經濟、綠色創新與企業綠色全要素生產率[J].統計與決策,2024,40(2):35-40.

[10]PENG C,JIA X Y,ZOU Y. Does Drive Digitalization Corporate Green Transformation-Based on Evidence from Chinese Listed Companies[J]. Frontiers in Environmental Science,2022,10:963878.

[11]馬亮,高峻,李婭寧.數字化賦能制造企業綠色轉型升級——綠色創業導向與綠色創新的鏈式中介作用[J].科技進步與對策,2024,41(17):76-86.

[12]姜廣省,盧建詞,李維安.綠色投資者發揮作用嗎?——來自企業參與綠色治理的經驗研究[J].金融研究,2021(5):117-134.

[13]何楓,祝麗云,馬棟棟,等.中國鋼鐵企業綠色技術效率研究[J].中國工業經濟,2015(7):84-98.

[14]熊熊,邸佳慧,高雅.綠色關注對上市公司綠色創新行為的影響——來自投資者互動平臺的證據[J].系統工程理論與實踐,2023,43(7):1873-1893.

[15]趙陽,沈洪濤,周艷坤.環境信息不對稱、機構投資者實地調研與企業環境治理[J].統計研究,2019,36(7):104-118.

[16]MALIK M.Value-Enhancing Capabilities of CSR:A Brief Review of Contemporary Literature[J]. Journal of Business Ethics,2015,127(2):419-438.

[17]陳玲芳.綠色投資者能抑制企業漂綠行為嗎?[J].福建師范大學學報(哲學社會科學版),2023(3):31-42,168.

[18]常瑩瑩,曾泉.環境信息透明度與企業信用評級——基于債券評級市場的經驗證據[J].金融研究,2019,467(5):132-151.

[19]孫永波,孫琿,丁沂昕.資源“巧”配與創業機會識別——基于資源編排理論[J].科技進步與對策,2021,38(2):19-28.

[20]張琦,鄭瑤,孔東民.地區環境治理壓力、高管經歷與企業環保投資——一項基于《環境空氣質量標準(2012)》的準自然實驗[J].經濟研究,2019,54(6):183-198.

[21]張云,韓云,呂纖.機構投資者綠色關注的減排作用與溢出效應[J].經濟學動態,2023(10):90-107.

[22]SREEDHAR T,BHARATH,SUDARSHAN J,et al.Exit as Governance:An Empirical Analysis[J]. The Journal of Finance,2013,68(6):2515-2547.

[23]邱牧遠,殷紅.生態文明建設背景下企業ESG表現與融資成本[J].數量經濟技術經濟研究,2019,36(3):108-123.

[24]陳詩一,張建鵬,劉朝良.環境規制、融資約束與企業污染減排——來自排污費標準調整的證據[J].金融研究,2021(9):51-71.

[25]SIRMON D G,HITT M A,IRELAND R D. Managing Firm Resources in Dynamic Environments to Create Value:Looking Inside the Black Box[J]. Academy of Management Review,2007,32(1):273-292.

[26]陳詩一.中國的綠色工業革命:基于環境全要素生產率視角的解釋(1980—2008)[J].經濟研究,2010,45(11):21-34,58.

[27]王興棠.產業鏈下游企業轉型升級影響因素研究——基于不同最終產品市場的視角[J].中國管理科學,2021,29(3):71-79.

[28]XIE X M,HUO J,ZOU H L. Green Process Innovation,Green Product Innovation,and Corporate Financial Performance:A Content Analysis Method[J]. Journal of Business Research,2019,101:697-706.

[29]SIRMON D G,HITT M A,IRELAND R D,et al. Resource Orchestration to Create Competitive Advantage:Breadth,Depth,and Life Cycle Effects[J]. Journal of Management,2011,37(5):1390-1412.

[30]朱益霞,周飛,沙振權.跨界搜尋與商業模式創新的關系——吸收能力的視角[J].經濟管理,2016,38(11):92-104.

[31]周飛,鐘泓琳,林一帆.外部創新知識搜尋、資源拼湊與雙向開放式創新的關系[J].科研管理,2020,41(8):23-30.

[32]馮苑,聶長飛.經濟增長目標、融資約束與污染企業綠色技術創新[J].中國環境管理,2023,15(3):72-83.

[33]陳寒松,田震.公司創業情境下孵化企業服務生態系統構建——基于資源編排理論[J].科研管理,2022,43(5):11-22.

[34]郭海紅,劉新民.中國農業綠色全要素生產率時空演變[J].中國管理科學,2020,28(9):66-75.

[35]肖仁橋,陳小婷,錢麗.異質環境規制、政府支持與企業綠色創新效率——基于兩階段價值鏈視角[J].財貿研究,2022,33(9):79-93.

[36]黃溶冰,趙謙,王麗艷.自然資源資產離任審計與空氣污染防治:“和諧錦標賽”還是“環保資格賽”[J].中國工業經濟,2019(10):23-41.

[37]溫忠麟,葉寶娟.中介效應分析:方法和模型發展[J].心理科學進展,2014,22(5):731-745.

[38]萬攀兵,楊冕,陳林.環境技術標準何以影響中國制造業綠色轉型——基于技術改造的視角[J].中國工業經濟,2021(9):118-136.

[39]王輝,林偉芬,謝銳.高管環保背景與綠色投資者進入[J].數量經濟技術經濟研究,2022,39(12):173-194.

[40]董直慶,王輝.城鎮化、經濟集聚與區域經濟增長異質性——基于空間面板杜賓模型的經驗證據[J].學術月刊,2019,51(10):54-66.

[責任編輯:黃婷婷,張 兵]

收稿日期:2024-04-09

基金項目:國家自然科學基金面上項目“基于多源異構混頻數據深度學習的碳金融資產定價理論與方法”(71971071);教育部人文社會科學研究規劃基金一般項目“基于多源異構數據融合的碳排放權價格波動風險測度及防控研究”(21YJAZH082)

作者簡介:張 晨(1968—),女,安徽合肥人,教授,博士,研究方向:綠色金融,公司治理;

陳學瑾(2000—),女,河南信陽人,碩士研究生,研究方向:綠色金融;

曹文晴(2001—),女,江西撫州人,碩士研究生,研究方向:企業價值評估;

汪文雋(1983—),女,安徽霍山人,副教授,博士,研究方向:金融工程。