供應鏈數字化、供應鏈整合與企業綠色轉型

2024-11-06 00:00:00張濟平李增福

華東經濟管理 2024年11期

[摘 要:文章以2010—2022年中國A股制造業上市公司為樣本,以“供應鏈創新與應用”試點政策為準自然實驗,考察供應鏈數字化對企業綠色轉型的作用及其內在機制。研究發現,供應鏈數字化對企業綠色轉型具有促進作用。機制檢驗表明,供應鏈數字化能夠通過加快供應鏈整合促進企業綠色轉型,具體表現為:提升存貨周轉率和信息透明度、降低銷售費用率和需求不確定性程度。異質性分析表明,在研發投入低、市場地位高、相對議價能力高以及供應鏈關系依賴程度低的企業中,供應鏈數字化對企業綠色轉型的促進作用更為明顯。文章不僅在理論上為探索企業綠色轉型提供了新的視角,還在實踐中為構建和優化綠色發展體系提供了經驗證據。

關鍵詞:數字化;供應鏈整合;綠色轉型;雙重差分;高質量發展

中圖分類號:X322;F274;F49;F425 文獻標識碼:A 文章編號:1007-5097(2024)11-0084-12 ]

Supply Chain Digitalization, Supply Chain Integration,

and the Corporate Green Transformation

ZHANG Jiping1, LI Zengfu2

(1. School of Economics & Management, South China Normal University, Guangzhou 510006, China;

2. School of Economics and Management, Guangzhou Institute of Science and Technology, Guangzhou 510540, China)

Abstract:This essay examines the impact of supply chain digitalization on corporate green transformation, utilizing a sample of manufacturing enterprises listed on China's A-shares from 2010 to 2022, and employs the "Supply Chain Innovation and Application" pilot policy as a quasi-natural experiment to elucidate the underlying mechanisms. Research has demonstrated that supply chain digitalization significantly facilitates corporate green transformation. Mechanism testing indicates that supply chain digitalization can facilitate corporate green transformation by expediting the supply chain integration, as evidenced by enhanced inventory turnover, increased information transparency, and the reduction of sales expenses and demand uncertainty. Heterogeneity analysis reveals that supply chain digitalization exerts a more pronounced influence on facilitating corporate green transformation in enterprises characterized by low R&D investment, robust market positions, relatively strong bargaining power, and minimal dependency on supply chain relationships. The essay not only offers a new theoretical perspective for exploring corporate green transformation but also furnishes empirical evidence essential for the construction and optimization of a practical green development system.

Key words:digitalization; supply chain integration; green transformation; difference-in-differences; high-quality development

一、引 言

隨著生態環境問題日益加劇,綠色可持續發展成為當代社會的核心議題。黨的二十大報告明確指出,加快發展方式綠色轉型,推動經濟社會綠色化、低碳化發展,是實現高質量發展的關鍵環節。然而,企業要實現綠色轉型不僅需要資金保障,還需要現代技術的支持。因此,如何促使企業實現綠色轉型,已成為社會各界關注的重要議題。值得注意的是,當前供應鏈存在的突出問題是上下游企業間的協同和整合力度不夠。特別是供應鏈安全性和協同性等方面的問題突出,企業在資金、原材料供應等關鍵環節上存在一系列“堵點”和“斷點”,制約了企業的可持續發展[1]。

數字技術的興起催生了新型的供應鏈模式——數字供應鏈,即利用數字技術構建以價值創造為導向、以客戶為中心、以數據為驅動的供應鏈體系。為推進數字化與供應鏈的深度融合,促進企業可持續發展,國務院辦公廳在2017年10月發布了《關于積極推進供應鏈創新與應用的指導意見》(下文簡稱《意見》)。《意見》明確強調,數字技術對于推動供應鏈向智慧化階段發展的作用,并提出構建智慧供應鏈體系的目標。

既往文獻重點考察了供應鏈數字化的微觀經濟后果。其中,大部分文獻對供應鏈數字化持積極態度,認為供應鏈數字化能夠提升企業價值[2-3]。然而,也有部分學者從成本、風險等角度對供應鏈數字化提出了質疑[4-5]。上述研究為進一步理解供應鏈數字化提供了參考。從理論上來說,供應鏈數字化對企業綠色轉型具有重要意義。原因在于:供應鏈數字化是培育新增長點、形成新動能的重要舉措,不僅可以提升企業內部合作效率,還有助于優化供應鏈協同效率,進而為企業向創新引領型發展模式轉型提供基礎。

供應鏈整合是指企業與關鍵供應鏈合作伙伴的戰略協作以及對與產品、服務、信息、財務和共同決策流動相關的組織內和組織間活動的有效和高效管理,以便在供應鏈的不同節點更好地匹配供需[6]。既有研究提出了供應鏈整合的三個主要維度:內部整合、供應商整合和客戶整合[7]。要深入理解供應鏈整合如何作用于企業綠色轉型,就需要厘清供應鏈整合的內涵和機制,并實證檢驗供應鏈數字化是如何通過提升供應鏈整合影響企業綠色轉型的。

鑒于此,本文選用2010—2022年滬深A股制造業上市公司為研究樣本,將“供應鏈創新與應用”試點政策作為現代化數字供應鏈建設的準自然實驗,從供應鏈整合視角出發,實證檢驗供應鏈數字化對企業綠色轉型的影響。研究結果表明,供應鏈數字化顯著促進了企業綠色轉型。機制分析發現,供應鏈數字化主要通過提升供應鏈整合能力來促進企業綠色轉型。具體而言,企業內部整合度的提高主要體現在提升企業透明度和存貨周轉率,企業外部整合度的提升主要體現在降低企業銷售費用率和需求不確定性程度,進而促進企業綠色轉型。異質性分析發現,供應鏈數字化對研發投入低、市場地位高、相對議價能力高以及供應鏈關系依賴程度低的企業綠色轉型的促進作用更為明顯。

與既往文獻相比,本文可能存在的邊際貢獻有:第一,基于企業綠色發展的視角,系統評估了供應鏈數字化的微觀經濟效應。既有研究側重于考察企業競爭優勢[8]、企業價值與績效[2,9]和供應鏈韌性[10]等。這為理解供應鏈數字化的微觀經濟效應提供了有益參考,但缺少對企業綠色轉型的影響研究。企業綠色發展是向高質量發展邁進的重要一步,本文通過對供應鏈數字化與企業綠色轉型之間的因果關系進行檢驗,補充了供應鏈數字化的相關研究,為完善綠色發展體系提供了理論參考。

第二,利用外生政策沖擊來捕捉供應鏈數字化,豐富和補充企業綠色轉型影響因素的研究。既有文獻關于企業綠色轉型影響因素的探討較為豐富。宏觀層面包括:環境規制[13-14]、金融以及信貸政策[15-16]等;微觀層面包括:企業ESG信息披露[15]、銀企數字化[16]、機器人進口[17]等。然而,在當前環境友好型運營的理念下,企業可持續發展的突破點擴展至供應鏈層面[20-21],供應鏈數字化對企業綠色轉型的影響值得深入探究。因此,本研究不僅有助于揭示“供應鏈創新與應用”試點政策的實施對企業綠色轉型的影響,還從政策層面上豐富和補充了關于企業綠色轉型影響因素的研究。

第三,本研究具有明確的政策含義。近年來,數字技術的應用已成為推動經濟發展、保障經濟可持續增長的關鍵因素之一,并對企業的行為也產生不可忽視的影響[20-23],加快數字技術的應用、提高供應鏈韌性與安全性水平也引起了政府的高度重視。因此,本文提出,供應鏈數字化有利于供應鏈整合,進而促進企業綠色轉型。

二、理論分析與研究假設

綠色轉型與粗放型發展方式的區別在于其融合了創新與環保的雙重特性。從創新的角度看,綠色轉型的過程通常時間較長、復雜度較高,且充滿不確定性,這成為企業轉型的潛在難題。從環保的角度看,綠色轉型注重提升資源效率、降低能源使用、減少污染,并提高產品的可回收性。這對企業在技術、資金和研發人員素質等方面提出更高的要求,同時,也可能使企業在轉型過程中面臨更大的風險。

而在供應鏈數字化進程中的創新技術、流程和管理實踐則有助于推動企業綠色轉型。一方面,現代供應鏈管理技術與模式的應用限制了管理者的自主決策空間,從而降低了管理者追求個人利益的可能性,促進了企業綠色轉型發展。由于受到績效、股價、輿論和風險等方面的影響,管理者往往對公司當前的業績更為關注。綠色轉型通常被認為是一種長期投資,管理者可能由于短期業績壓力而在決策上態度遲疑,進而阻礙企業的綠色轉型進程。然而,數字技術融合供應鏈管理能夠縮小管理層與各方利益相關者之間的信息差距,增強企業運營的透明度,從而有助于降低監督成本,實現高效的數據管理、實時的信息共享和透明的業務運營,促進了企業內部的協同合作,降低了企業委托代理成本。通過建立更緊密的企業與股東的聯系,迫使管理層積極參與綠色轉型。

另一方面,供應鏈數字化使得企業之間的信息交換更為便捷,提升了供應鏈的資源配置效率,進而驅動企業綠色轉型。在傳統供應鏈環境中,信息孤島現象普遍存在,常常造成物流、資金流、商品流和服務流的不協調。而數字化平臺和互聯網的發展有助于企業更好地整合信息,更精準地確定其資源需求[24]。根據資源基礎觀理論,信息在企業合作中扮演著至關重要的角色,而供應鏈數字化則使大量底層積累的數據得以重新利用,幫助企業迅速篩選出潛在的合作伙伴。根據交易成本理論,隨著供應鏈網絡的不斷擴大,梅特卡夫效應得以顯現,即區域內交易成本顯著下降,進而激勵企業之間加強合作[10]。因此,提升供應鏈數字化水平不僅有助于降低企業的信息搜索成本和協作成本,還有助于提高資源整合能力,使企業更迅速地獲取外部知識和創新資源,為實現綠色轉型注入新的活力。基于此,本文提出假設1。

H1:供應鏈數字化對企業綠色轉型具有促進作用。

供應鏈數字化能夠促進企業綠色轉型的關鍵原因在于,供應鏈數字化有利于增強供應鏈整合。

第一,提升內部整合能力。內部整合有助于企業加快實現綠色轉型。職能單位或部門之間通過信息共享進行溝通和決策是內部整合的關鍵特征[25],這有利于消除職能之間的障礙,促進職能之間的合作[26]。通過組織管理信息系統,各職能部門,如銷售、生產、庫存管理等,共享銷售預測、生產計劃和庫存現狀等信息,并在合作中對產品和生產流程進行優化。同時,內部信息處理能力的提高使得產品設計更加協調,從而開發出既具有高附加值又具有高效率的產品來滿足客戶需求[27]。因此,內部整合消除了部門間的障礙,實現了關鍵職能部門間的實時信息交流[25,28],從而促進企業綠色轉型。

而在企業內部整合的過程中,供應鏈數字化提供了關鍵的技術支撐,成為推動各職能部門協同工作的主要動力。利用云計算、物聯網等先進技術,供應鏈數字化實現了對企業運營過程中如生產、采購、倉儲、資產、財務和人力資源等關鍵環節的全方位管理,支持企業在價值鏈的基本活動中進行溝通和協作,例如,協助企業獲取、管理和部署信息資源等。因此,供應鏈數字化有助于整合和協調企業內部的物料、信息和財務流動,使得數據信息能夠在企業內部系統中進行高效的交流和共享[29]。在這一背景下,供應鏈數字化水平的提升有助于消除業務重復和資源浪費,進而降低企業的成本費用,實現企業各職能部門的有效整合。

第二,提升外部整合能力。強大的供應商和客戶整合有助于企業加快實現綠色轉型。供應商整合有利于企業制訂生產計劃,及時提供產品和服務,從而提高交貨速度[26],降低采購成本[30]。客戶整合有利于增加企業全面了解市場的期望和機會[26,30],進而可以準確快速地響應客戶的需求,提高其服務水平。并且供應鏈合作伙伴被視為創造新知識的重要來源,尤其是知識在供應鏈上的溢出對組織實現創新起著重要作用[35-36],通過與供應商、客戶的整合,降低了產品開發周期,提升企業的響應能力,減少了企業綠色轉型的不確定性,使轉型過程更加順利[27,33]。

供應鏈數字化為企業的外部整合提供技術支持。一方面,通過數字技術優化采購、銷售等業務流程,提升供應鏈的運營效率[8]。從原材料供應到最終客戶需求的滿足,需要各企業密切協作,比如,共享運營、物流和戰略規劃等信息有助于打破信息壁壘,使得上下游企業能夠更好地協同合作,快速識別業務流程中的瓶頸問題,提供改善運營效率的實踐路徑。另一方面,供應鏈數字化的價值創造還體現在拉近企業與市場之間的距離,更靈活地滿足用戶需求[34]。供應鏈數字化充分利用5G、物聯網等先進技術,為企業帶來全新的合作模式和業務機會。綜上所述,供應鏈數字化不僅是一場技術變革,更是企業在全球化和數字化浪潮中適應市場變化、提升競爭力的關鍵戰略,使企業與供應鏈伙伴更加緊密合作,從而提升外部整合能力,促進企業綠色轉型。基于此,本文提出假設2。

H2:供應鏈數字化通過提升供應鏈整合促進企業綠色轉型。

三、研究設計

(一)樣本和數據來源

本文以2010—2022年A股制造業上市公司作為初始研究樣本,并進行了如下處理:①刪除財務狀況異常的ST、*ST公司;②刪除數據缺失的公司;③對所有連續變量在1%上下分位數縮尾。最終,本文得到了20 510條觀測值,數據來源于CSMAR、CNRDS數據庫。

(二)模型設定與變量定義

為檢驗供應鏈數字化對企業綠色轉型的影響,本文構建回歸模型:

[Greenit=α0+α1TreatPostit+α2Controlsit+μi+ηt+?it+εit] (1)

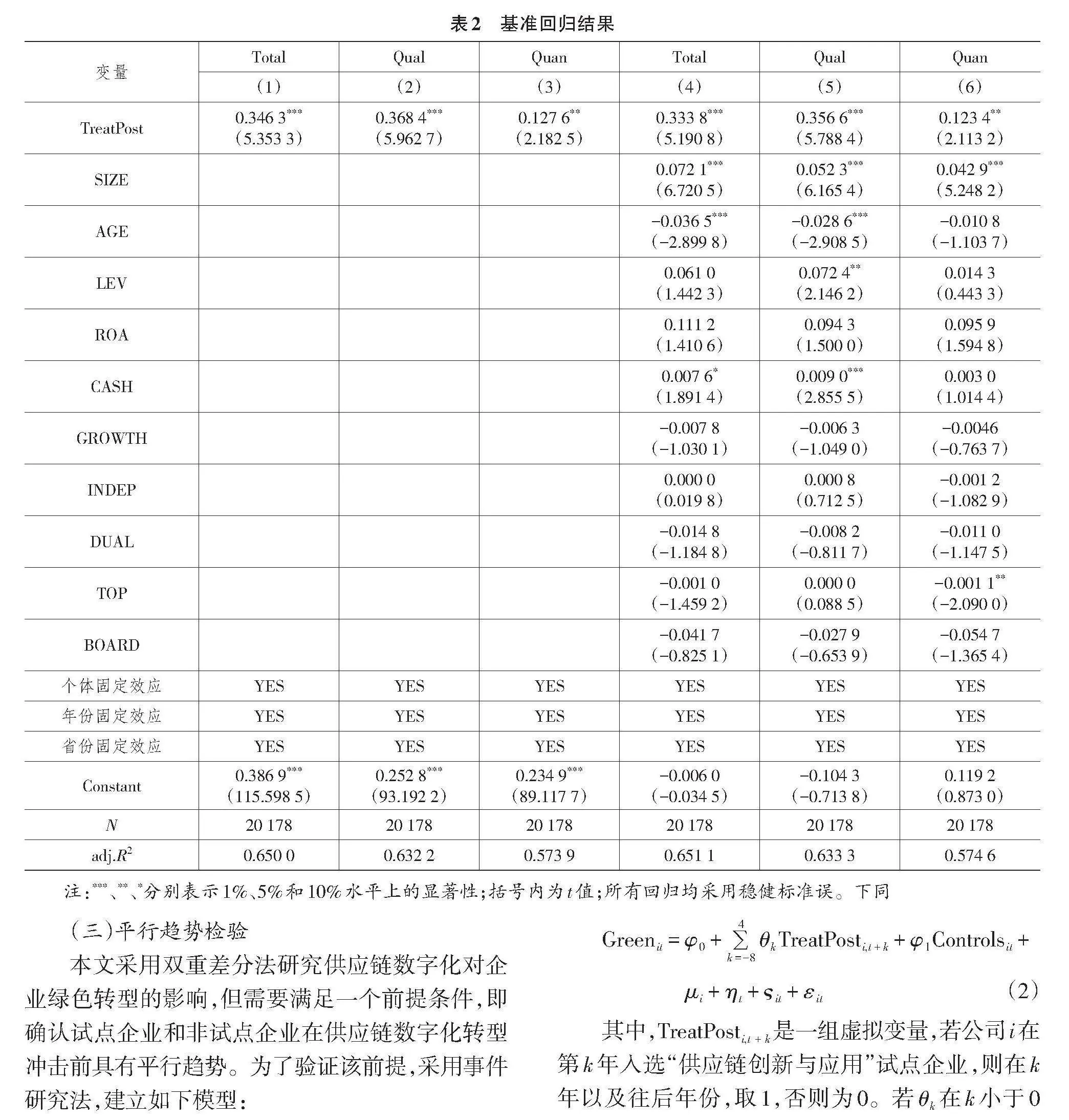

其中:[i]代表企業;[t]代表季度;被解釋變量Green表示企業綠色轉型。參考王馨和王營(2021)[13]、丁杰和黃金波(2024)[16]、陳煦江等(2024)[35]的做法,從綠色創新的角度來考察企業綠色轉型程度,并采用三個指標進行衡量。具體地,綠色發明專利申請數量和綠色實用新型專利申請數量加總,再加1取對數得到綠色創新總量Total;綠色發明專利申請數量加1取對數衡量綠色創新質量Qual;綠色實用新型專利申請數量加1取對數作為對比性指標衡量企業綠色創新數量Quan;解釋變量為TreatPost。其中,Treat為試點企業虛擬變量(1),當企業為供應鏈創新與應用試點企業時取1,否則取0;Post為試點前后虛擬變量,具體而言,2018年及以后取1,否則為0。系數[α1]是本文關注的重點,如果供應鏈數字化顯著促進企業綠色轉型,則[α1]顯著為正。Controls為控制變量,參照胡潔等(2023)[12]的研究,控制變量包括:企業規模(SIZE),采用企業員工人數的自然對數表示;企業年齡(AGE),以研究當年減去企業上市年份取對數表示;資產負債率(LEV),以負債總額除以總資產表示;總資產凈利率(ROA),采用企業凈利潤與總資產的比值衡量;現金比率(CASH),以現金及現金等價物期末余額除以流動負債表示;企業成長性(GROWTH),以企業營業收入增長率表示;獨立董事比例(INDEP),以獨立董事人數與董事會總人數的比值表示;二職合一(DUAL),當董事長與總經理為二職合一,則取1,否則取0;股權集中度(TOP),以第一大股東持股比例表示;董事會規模(BOARD),以董事會總人數取對數表示。此外,本文還控制了企業固定效應、年份固定效應和省份固定效應,[εit]為隨機擾動項。

四、實證結果分析

(一)描述性統計

表1為主要變量描述性統計的結果。企業綠色專利申請數(Total)均值為0.389 3,標準差為0.794 4;綠色發明專利申請數(Qual)的均值為0.255 3,標準差為0.626 3;綠色實用新型專利申請數(Quan)的均值為0.235 8,標準差0.565 0。這表明,樣本企業綠色創新的差異較大,并且相比于綠色創新數量,其創新質量差異更為明顯。此外,在研究樣本內,屬于“供應鏈創新與應用創新”試點的企業占比約為1.64%,表明試點企業所占比重較小。其他變量與已有研究相比,也不存在異常情況,因此,變量的選取較為合理。

(二)基準回歸結果

表2報告了供應鏈數字化對企業綠色轉型的回歸結果。第(1)列至第(3)列匯報了綠色創新總量、綠色創新質量和綠色創新數量的結果。可以看到,當只控制個體、年份和省份固定效應時,TreatPost至少在5%的水平上顯著為正。在此基礎上,第(4)列至第(6)列為加入其他控制變量的結果。可以看到,TreatPost仍然至少在5%的水平上顯著為正。因此,供應鏈數字化能顯著促進企業綠色轉型,故H1成立。

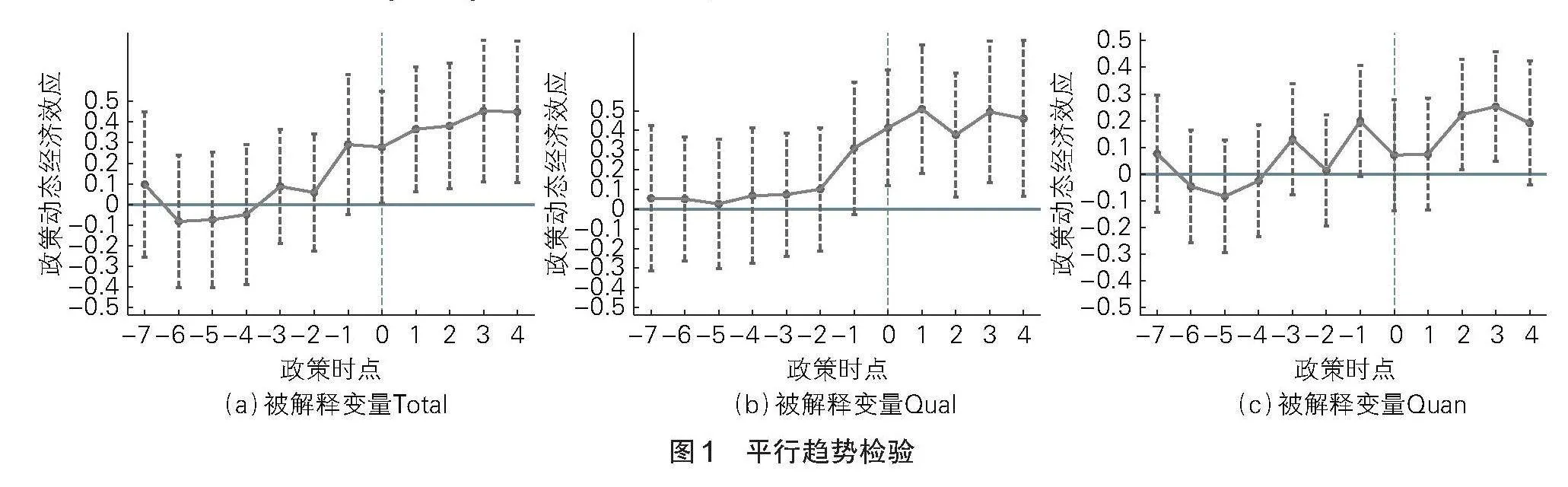

(三)平行趨勢檢驗

本文采用雙重差分法研究供應鏈數字化對企業綠色轉型的影響,但需要滿足一個前提條件,即確認試點企業和非試點企業在供應鏈數字化轉型沖擊前具有平行趨勢。為了驗證該前提,采用事件研究法,建立如下模型:

[Greenit=φ0+∑4k=-8θkTreatPosti,t+k+φ1Controlsit+ μi+ηt+?it+εit] (2)

其中,[TreatPosti,t+k]是一組虛擬變量,若公司[i]在第[k]年入選“供應鏈創新與應用”試點企業,則在[k]年以及往后年份,取1,否則為0。若[θk]在[k]小于0時不顯著,則滿足平行趨勢檢驗的假定。此外,為了避免共線性的問題,本文以[k]=-8為基期,考察了“供應鏈創新與應用”戰略實施前8年到實施后4年的政策效應。平行趨勢的結果如圖1所示,分別對應著被解釋變量Total、Qual、Quan。可以看到,在成為“供應鏈創新與應用”試點企業前8年中,[θk]均不顯著;而在成為“供應鏈創新與應用”試點企業后,[θk]才逐漸開始顯著為正。該結果表明,“供應鏈創新與應用”顯著促進了企業綠色轉型,再次驗證了H1。

(四)穩健性檢驗

1. 替換被解釋變量

為避免重要變量的度量偏差,參考徐佳和崔靜波(2020)[36]的研究,本文對企業綠色轉型進行重新度量。具體來說,綠色專利申請數量為綠色專利申請數占當年專利申請數的比值;綠色創新質量為綠色發明專利申請數占當年專利申請數的比值;綠色創新數量為綠色實用新型專利申請數占當年專利申請數的比值。表3第(1)列至第(3)列匯報了替換被解釋變量的回歸結果,TreatPost的系數都至少在5%的水平上顯著為正,故結論依舊成立。

2. PSM-DID

為應對潛在的樣本選擇偏差和內生性問題,本文采用PSM-DID作進一步檢驗。具體而言,先選擇一系列匹配變量用于篩選樣本,再利用一對一鄰近匹配的方法為處理組樣本匹配最相近的控制組樣本;最后,對匹配后的樣本企業使用雙重差分法進行回歸分析。表3第(4)列至第(6)列匯報了PSM-DID的回歸結果,TreatPost的系數至少在10%的水平上顯著為正,再次驗證了本文的結論。

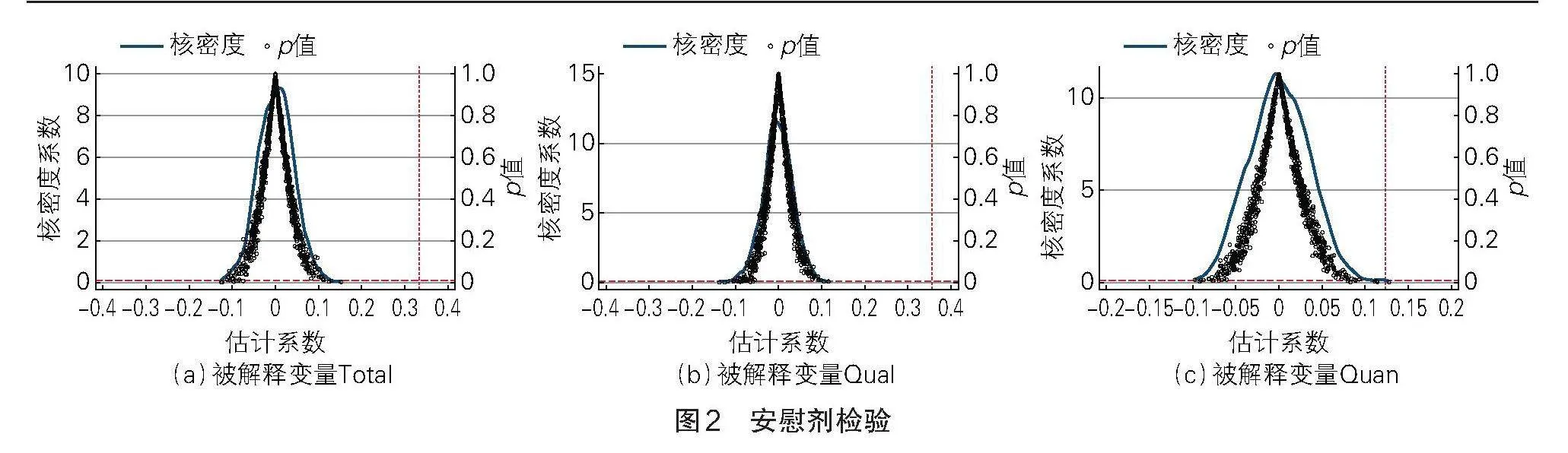

3. 安慰劑檢驗(Placebo Test)

本文通過隨機設定上市公司被評為“供應鏈創新與應用”試點企業的時間來進行安慰劑檢驗。具體來說,隨機給交互項(TreatPost_r)賦值,然后用隨機賦值的交互項(TreatPost_r)對式(1)進行回歸,并將交互項(TreatPost_r)的回歸系數記錄下來。將上述過程重復1 000次后,得到1 000個回歸系數值。圖2是TreatPost_r回歸系數的核密度圖,可以看出,TreatPost_r的回歸系數大致服從以0為均值的正態分布,其絕對值小于表2第(4)列至第(6)列中TreatPost系數的絕對值。上述結果表明,供應鏈數字化對企業綠色轉型的促進作用并非由不可觀測因素所驅動。

4. 變量滯后

考慮到供應鏈數字化對企業綠色轉型的影響可能存在一定的時滯性,將企業綠色轉型取t+1、t+2年的數據,重新對模型(1)進行回歸,回歸結果見表4所列。其中:第(1)列至第(3)列為滯后一期的結果。可以看到,TreatPost的系數均在1%的水平上顯著為正;第(4)列至第(6)列為滯后兩期的結果。可以看到,除了綠色創新數量之外,TreatPost的系數均在1%的水平上顯著為正。

5. 更換估計模型

鑒于綠色專利數據存在左截尾的特性,本文選用雙向固定效應的Tobit模型進行控制,表4第(7)列至第(9)列為更換估計模型的回歸結果。可以看到,TreatPost的系數都至少在10%的水平顯著為正,這與表2回歸結果基本一致,再次驗證了結論。

6. 排除其他政策的干擾

考慮同時期某些政策或重大事件可能對結果產生影響,本文選取“供應鏈創新與應用”城市試點政策、“國家級大數據”試驗區、“智慧城市”試點政策以及“低碳城市”試點政策作進一步排除,回歸結果見表5和表6所列。可以看到,TreatPost的系數均在1%的水平上顯著為正。該結果表明,在控制了其他可能的干擾政策之后,供應鏈數字化對企業綠色轉型依然存在正向影響,本文結論具有一定的穩健性。

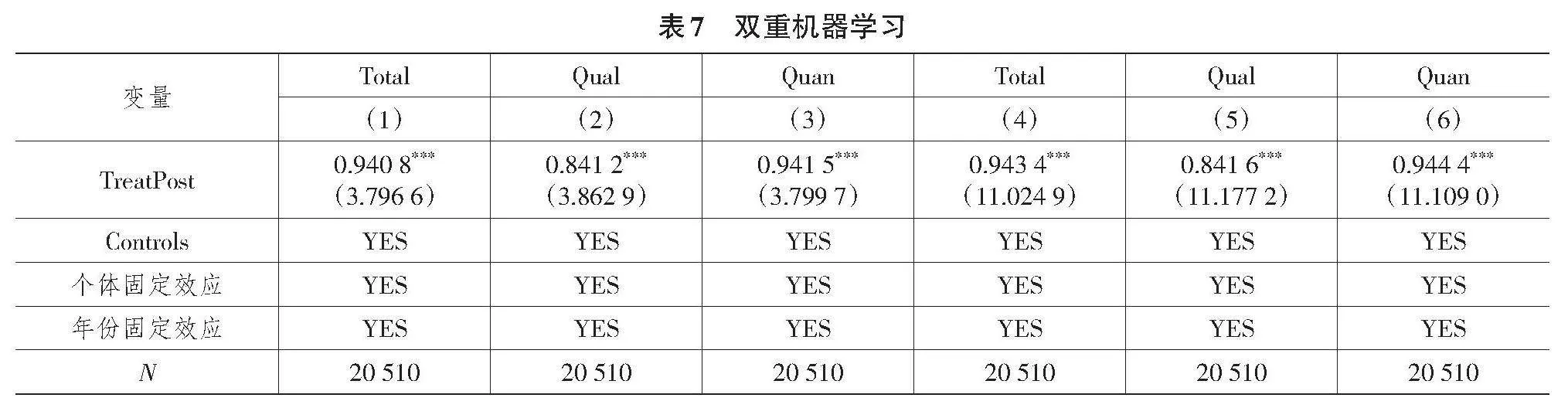

7. 基于雙重機器學習(DDML)的因果推斷

DDML是通過結合無偏的分量回歸估計量來降低因果推斷中的估計偏差。其先通過交叉擬合的方式得到兩個分量回歸估計量,再使用這些估計量計算出因果效應的估計值,相較于傳統的因果推斷方法具有更好的效率和穩健性[37]。本文采用雙重機器學習方法進一步估計供應鏈數字化對企業綠色轉型的影響,回歸結果見表7所列。第(1)列至第(3)列是采用部分線性模型估計的結果,第(4)列至第(6)列是采用交互模型估計的結果。可以看到,TreatPost的回歸系數均在1%的水平上顯著為正,故本文結論再次得到驗證。

五、機制檢驗

(一)內部整合

本文采用企業的存貨周轉率和信息透明度作為其內部整合能力的衡量指標。表8的第(1)列至第(2)列報告了供應鏈數字化與企業內部整合的回歸結果。可以看到,供應鏈數字化(TreatPost)對存貨周轉率(Turnover)的系數在5%的水平上顯著為正,對信息透明度(Trans)的系數在10%的水平上顯著為負,表明供應鏈數字化能夠顯著提升企業的內部整合,進而促進企業綠色轉型。

(二)外部整合

本文采用企業的銷售費用率和需求不確定性程度作為其外部整合能力的衡量指標。表8的第(3)列至第(4)列報告了供應鏈數字化與企業外部整合的回歸結果。可以看到,供應鏈數字化(TreatPost)與企業銷售費用率(Cost)的回歸系數在1%的水平上顯著為負,與需求不確定性程度(Demand)的回歸系數在5%的水平上顯著為負,表明供應鏈數字化能夠顯著提升企業的外部整合,進而促進企業綠色轉型。H2得到驗證。

六、異質性分析

(一)基于企業的異質性分析

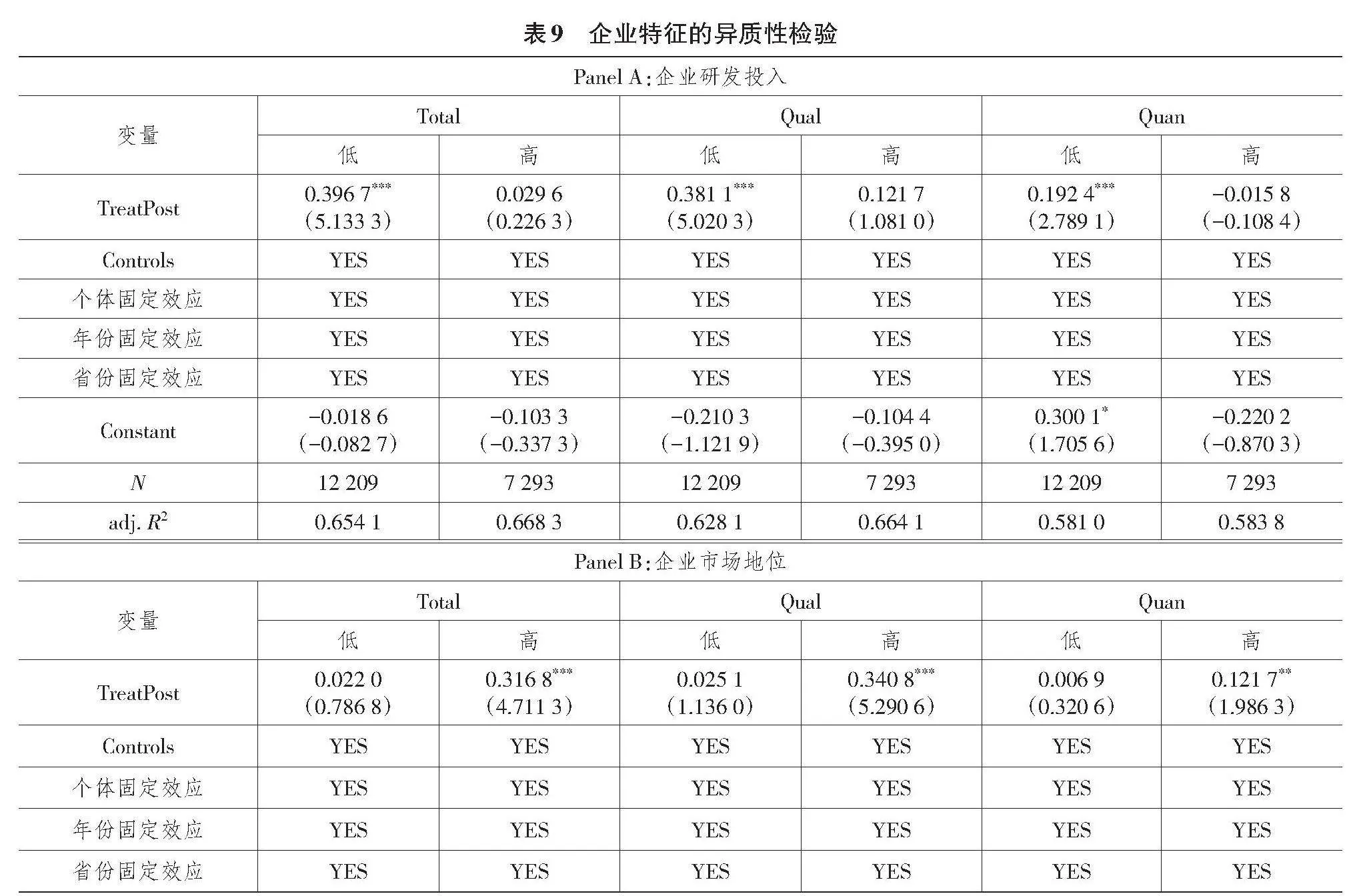

(1)企業研發投入。以行業年度企業研發投入占營業收入比例的中位數為劃分標準,將樣本企業分為研發投入低組和高組,回歸結果見表9的Panel A所列。可以看到,在研發投入低組中,TreatPost的回歸系數在1%的水平上顯著為正;而在研發投入高組中,TreatPost的回歸系數并不顯著。上述結果表明,相對于研發投入高的企業,供應鏈數字化發展對研發投入低的企業綠色轉型的促進作用更為顯著。

(2)企業市場地位。選取企業銷售收入與行業總收入的比值計算企業的市場地位,以同年份行業企業市場地位的中位數為劃分標準,將樣本企業分為市場地位低組和高組,回歸結果見表9的Panel B所列。可以看到,在市場地位低組中,TreatPost的回歸系數不顯著;而在市場地位高組中,TreatPost的回歸系數均至少在5%的水平上顯著為正。上述結果表明,相對于市場地位低的企業,供應鏈數字化發展對市場地位高的企業綠色轉型的促進作用更為顯著。

(二)基于供應鏈關系性質的異質性分析

(1)供應鏈關系強弱。本文參考王迪等(2016)的研究[38],以凈商業信用額來表示企業議價能力,以同年份行業企業的中位數為劃分標準,將樣本劃分為相對議價能力低組和高組,回歸結果見表10的Panel A所列。可以看到,在企業相對議價能力高組中,TreatPost的回歸系數至少在5%的水平上顯著為正;而在相對議價能力低組中,TreatPost的回歸系數不顯著。上述結果表明,相對于議價能力低的企業來說,供應鏈數字化發展對相對議價能力高的企業綠色轉型的促進作用更為顯著。

(2)供應鏈關系依賴程度。以供應鏈集中度作為供應鏈關系依賴程度的代理變量,以同年份行業供應鏈集中度的中位數為劃分標準,將樣本劃分為供應鏈關系依賴程度低組和高組,回歸結果見表10的Panel B所列。可以看到,在依賴程度低組中,TreatPost的回歸系數至少在5%的水平上顯著為正;而在依賴程度高組中,TreatPost的回歸系數不顯著。上述結果表明,相對于依賴程度高的企業來說,供應鏈數字化發展對依賴程度低的企業綠色轉型的促進作用更為顯著。

七、結論與啟示

本文以2010—2022年滬深A股制造業上市公司為研究樣本,利用“供應鏈創新與應用”試點作為外生沖擊,從企業綠色創新的角度,實證檢驗了供應鏈數字化對企業綠色轉型的具體效應及影響機制。結果表明,供應鏈數字化對企業綠色轉型具有顯著正向促進效應。供應鏈數字化主要通過提升供應鏈整合促進企業綠色轉型。具體而言,企業內部整合的提高主要體現在提升企業透明度和存貨周轉率,企業外部整合的提升主要體現在降低企業銷售費用率和需求不確定性程度,進而促進企業綠色轉型。異質性分析表明,供應鏈數字化對企業綠色轉型的促進作用,在企業特征以及供應鏈關系特征方面表現出差異化影響。具體表現在研發投入低、市場地位高、相對議價能力高以及供應鏈關系依賴程度低的企業中,其促進作用更為明顯。

基于以上研究結論,本文得出如下啟示:

第一,從政府部門角度出發,應將供應鏈數字化作為促進企業綠色轉型的重要策略。需要政府鼓勵推進數字技術與供應鏈管理的深度融合,為企業的綠色轉型提供關鍵的技術支撐。

第二,從企業角度出發,應抓住供應鏈數字化轉型的機遇,積極推進數字技術與供應鏈管理的深度整合,并主動實施綠色轉型。首先,企業應將供應鏈數字化建設作為一種長期投資,將數字技術植根于企業的經營理念中,融合于企業的發展戰略,并貫穿于供應鏈的全流程;其次,企業應當不斷優化數字技術,推動企業內部職能部門的協作,為數字供應鏈建設提供安全、可靠的內部環境,從而促進企業可持續發展;最后,企業還可以通過建立更為完善的信號機制或者信息交流平臺,在綠色發展戰略上與合作企業達成態度和步調上的一致,更好地提升企業外部整合能力。

第三,供應鏈數字化政策還需要根據企業、供應鏈關系的具體情況進行有條件的調整,做到因地制宜、因地施策。首先,政府要鼓勵企業加大研發投入,樹立長期可持續發展理念,大力推動數字技術的投資,從而強化供應鏈數字化對企業綠色轉型的正向作用;其次,企業要提高在供應鏈中的相對議價能力,以增強企業在供應鏈中的話語權,避免被動適應;最后,企業要謹慎處理供應鏈中的依賴關系。企業相互依賴才能形成穩定的供應鏈關系,進而發揮供應鏈數字化的優勢,實現企業的綠色轉型和高質量發展。

注 釋:

(1)供應鏈創新與應用試點企業共266家。依據天眼查平臺手工整理,剔除非制造業上市公司和財務狀況異常的ST、*ST公司后,剩余的企業構成了本文中的試點企業。

參考文獻:

[1]中國社會科學院工業經濟研究所課題組,張其仔.提升產業鏈供應鏈現代化水平路徑研究[J].中國工業經濟,2021(2):80-97.

[2]GARAY-RONDERO C L,MARTINEZ-FLORES J L,SMITH N R,et al. Digital Supply Chain Model in Industry 4.0[J]. Journal of Manufacturing Technology Management,2019,31(5):887-933.

[3]劉海建,胡化廣,張樹山,等.供應鏈數字化與企業績效——機制與經驗證據[J].經濟管理,2023,45(5):78-98.

[4]DOLGUI A,IVANOV D. 5G in Digital Supply Chain and Operations Management:Fostering Flexibility,End-to-End Connectivity and Real-Time Visibility Through Internet-of-Everything[J]. International Journal of Production Research,2021,60(2):442-451.

[5]BHATTACHARYA S,CHATTERJEE A. Digital Project Driven Supply Chains:A New Paradigm[J]. Supply Chain Management:An International Journal,2021,27(2):283-294.

[6]DAVIES J,JOGLEKAR N. Supply Chain Integration,Product Modularity,and Market Valuation:Evidence from the Solar Energy Industry[J]. Production and Operations Management,2013,22(6):1494-1508.

[7]JAJJA M S S,CHATHA K A,FAROOQ S. Impact of Supply Chain Risk on Agility Performance:Mediating Role of Supply Chain Integration[J]. International Journal of Production Economics,2018,205:118-138.

[8]張華,顧新.供應鏈數字化與制造企業競爭優勢的關系研究——供應鏈彈性的中介效應[J/OL].中國管理科學(2023-12-09)[2024-01-12].https://doi.org/10.16381/j.cnki.issn1003-207x.2022.1240.

[9]石大千,李雪琴,李丹丹.智慧供應鏈建設如何提升企業績效?——基于供應鏈韌性優化視角的分析[J/OL].中國管理科學(2023-11-09)[2024-01-12].https://doi.org/10.16381/j.cnki.issn1003-207x.2023.0482.

[10]張樹山,谷城.供應鏈數字化與供應鏈韌性[J/OL].財經研究(2023-11-07)[2024-01-12].https://doi.org/10.16538/ j.cnki.jfe.20231017.101.

[11]萬攀兵,楊冕,陳林.環境技術標準何以影響中國制造業綠色轉型——基于技術改造的視角[J].中國工業經濟,2021(9):118-136.

[12]胡潔,于憲榮,韓一鳴.ESG評級能否促進企業綠色轉型?——基于多時點雙重差分法的驗證[J].數量經濟技術經濟研究,2023,40(7):90-111.

[13]王馨,王營.綠色信貸政策增進綠色創新研究[J].管理世界,2021,37(6):173-188,11.

[14]陳國進,丁賽杰,趙向琴,等.中國綠色金融政策、融資成本與企業綠色轉型——基于央行擔保品政策視角[J].金融研究,2021(12):75-95.

[15]李慧云,劉倩穎,李舒怡,等.環境、社會及治理信息披露與企業綠色創新績效[J].統計研究,2022,39(12):38-54.

[16]丁杰,黃金波.銀企數字化促進企業綠色轉型的協同效應研究[J].系統工程理論與實踐,2024,44(1):102-122.

[17]韓超,李鑫平.在自動化中推動企業綠色轉型:技術進步與產品重構效應[J].數量經濟技術經濟研究,2023,40(4):72-93.

[18]SHOU Y Y,SHAN X S,DAI J,et al. Actions Speak Louder than Words? The Impact of Subjective Norms in the Supply Chain on Green Innovation[J]. International Journal of Operations & Production Management,2022,43(6):879-898.

[19]HSU C C, TAN K C, ZAILANI S,et al. Supply Chain Drivers That Foster the Development of Green Initiatives in an Emerging Economy[J]. International Journal of Operations & Production Management,2013,33(6):656-688.

[20]袁淳,肖土盛,耿春曉,等.數字化轉型與企業分工:專業化還是縱向一體化[J].中國工業經濟,2021(9):137-155.

[21]楊金玉,彭秋萍,葛震霆.數字化轉型的客戶傳染效應——供應商創新視角[J].中國工業經濟,2022(8):156-174.

[22]楊汝岱,李艷,孟珊珊.企業數字化發展、全要素生產率與產業鏈溢出效應[J].經濟研究,2023,58(11):44-61.

[23]方麗婷,張冠蘭,李坤明.數字化發展對企業綠色創新的影響——來自中國A股上市公司的經驗證據[J].中國管理科學,2023,31(12):350-360.

[24]DUBEY R,GUNASEKARAN A,CHILDE S J,et al. Empirical Investigation of Data Analytics Capability and Organizational Flexibility as Complements to Supply Chain Resilience[J]. International Journal of Production Research,2019,59(1):110-128.

[25]WONG C Y,BOON‐ITT S,WONG C W Y. The Contingency Effects of Environmental Uncertainty on the Relationship Between Supply Chain Integration and Operational Performance[J]. Journal of Operations Management,2011,29(6):604-615.

[26]FLYNN B B,HUO B F,ZHAO X D. The Impact of Supply Chain Integration on Performance:A Contingency and Configuration Approach[J]. Journal of Operations Management,2009,28(1):58-71.

[27]WONG C Y,WONG C W Y,BOON-ITT S. Effects of Green Supply Chain Integration and Green Innovation on Environmental and Cost Performance[J]. International Journal of Production Research,2020,58(15):4589-4609.

[28]ZHU Q H,SARKIS J,LAI K-H. Examining the Effects of Green Supply Chain Management Practices and Their Mediations on Performance Improvements[J]. International Journal of Production Research,2012,50(5):1377-1394.

[29]LI G,YANG H J,SUN L Y,et al. The Impact of It Implementation on Supply Chain Integration and Performance[J]. International Journal of Production Economics,2009,120(1):125-138.

[30]ZHAO G,FENG T W,WANG D S. Is More Supply Chain Integration Always Beneficial to Financial Performance?[J]. Industrial Marketing Management,2015,45:162-172.

[31]KROLIKOWSKI M W,YUAN X J. Friend or Foe:Customer-Supplier Relationships and Innovation[J]. Journal of Business Research,2017,78:53-68.

[32]CHU Y Q,TIAN X,WANG W Y. Corporate Innovation Along the Supply Chain[J]. Management Science,2019,65(6):2445-2466.

[33]LAU A K W,TANG E,YAM R C M. Effects of Supplier and Customer Integration on Product Innovation and Performance:Empirical Evidence in Hong Kong Manufacturers[J]. Journal of Product Innovation Management,2010,27(5):761-777.

[34]江小涓,靳景.數字技術提升經濟效率:服務分工、產業協同和數實孿生[J].管理世界,2022,38(12):9-26.

[35]陳煦江,姜珊,何凌霄.“無廢城市”試點政策對企業綠色創新的影響[J].華東經濟管理,2024,38(2):42-52.

[36]徐佳,崔靜波.低碳城市和企業綠色技術創新[J].中國工業經濟,2020(12):178-196.

[37]張濤,李均超.網絡基礎設施、包容性綠色增長與地區差距——基于雙重機器學習的因果推斷[J].數量經濟技術經濟研究,2023,40(4):113-135.

[38]王迪,劉祖基,趙澤朋.供應鏈關系與銀行借款——基于供應商/客戶集中度的分析[J].會計研究,2016(10):42-49.

[責任編輯:劉 凱]

收稿日期:2024-03-26

基金項目:國家社會科學基金一般項目“混合所有制企業中非控股股東利益侵占行為研究”(19BGL057)

作者簡介:張濟平(1997-),女,江西宜春人,博士研究生,研究方向:公司金融和公司財務;

李增福(1968-),男,陜西岐山人,教授,博士生導師,通信作者,研究方向:公司金融和公司財務。