審計延遲的經濟后果研究

2024-11-07 00:00:00全池

環渤海經濟瞭望 2024年10期

一、前言

黨的二十大報告指出,高質量發展是全面建設社會主義現代化國家的首要任務。審計工作者應深入貫徹落實黨中央決策部署,助力審計事業高質量發展。作為量化審計效率的一個替代指標,借鑒于鵬等(2019)[1]的研究成果,用資產負債表日與審計報告日之間的時間差來衡量審計延遲(AD)。在現有研究中,部分學者研究了審計延遲的成因,包括公司規模和盈利能力[2]、外部環境[3]、內部控制質量[4]、事務所變動[5]等,但關于審計延遲的經濟后果尤其是實證研究還較為匱乏。本文以滬深A股主板上市公司為研究樣本,實證分析審計延遲對審計師行為的影響及影響程度,并提出相關建議,以期為探索降低審計延遲的不良后果提供參考。

二、文獻回顧與研究假設

非標準審計意見是指除了標準審計意見外其他類型的審計意見,按外在形式可分為帶強調事項段的無保留意見、保留意見、無法表示意見和否定意見,另外,按是否涉及持續經營不確定性問題分為持續經營審計意見和非持續經營審計意見[6]。審計報告延遲意味著可能有長期的審計客戶談判,相應的審計風險會增加,審計師出具非標準審計意見的可能性也會隨之增加。彭程(2019)通過實證分析得出審計延遲會導致下一年非標意見的出現,周期越長越容易出現非標意見的結論[7]。基于此,本文提出假設1:其他條件不變的前提下,審計延遲時間越長,被出具非標準審計意見的可能性越大。這一假設的提出,旨在探索審計延遲對審計意見類型的影響,為深入理解審計過程中的風險因素提供實證依據。

根據審計定價理論,審計資源投入成本、公司經營風險、政府管制等都會對審計費用產生影響[8]。李世輝、劉琦和卿水娟(2023)提到審計師在承接審計業務時,會衡量審計客戶的風險水平,面對過高的審計風險,審計師通常采取收取高額審計費用、出具嚴格審計意見或者解除審計關系三種策略[9]。審計延遲的時間越長,審計師需要投入大量時間和精力,審計風險可能會增加,從而導致審計費用增加。基于此,本文提出假設2:在其他條件不變的前提下,審計延遲時間越長,審計費用越高。通過對這一假設進行檢驗,可以更好地理解審計延遲對審計費用的影響,為審計定價理論提供實證支持。

三、研究設計

(一)數據來源與樣本選擇

樣本數據是從CSMAR數據庫中提取的會計和審計數據,處理工具為stata17.0,選取2018—2022年滬深A股主板數據作為初始樣本,對樣本數據做如下處理:第一,剔除被標注為ST或PT的公司。第二,剔除金融類公司的數值。第三,剔除相關數據缺失的公司。最后得到的數據樣本量為13473個。

(二)變量定義與模型建立

通過閱讀大量相關文獻,對解釋變量、被解釋變量和控制變量的定義進行衡量(見表1)。被解釋變量用模型(1)測試審計延遲對上市公司獲得非標意見可能性的影響,參考龍圓圓和張海燕(2023)的研究,將被解釋變量OP定義為虛擬變量,若上市公司當年收到非標準審計意見報告賦值為1,否則為0[10]。模型(2)測試審計延遲對審計費用的影響,參考鄧小軍等人(2022)的研究,用總審計費用的自然對數來衡量被解釋變量,記為Ln_Fees[11]。

本文旨在研究審計延遲對審計師行為的影響,因此將解釋變量定義為審計延遲。參考劉笑霞等(2017)的做法,采用資產負債日和審計報告簽署日之間天數的自然對數來衡量審計延遲[12]。控制變量的選取借鑒國內外相關研究,引入公司年度虧損(Loss)、資產息稅前利潤率(Asset_return)、資產負債率(Lev)、公司規模(Size)、審計師所在事務所規模(Top10)和總資產凈利潤率(ROA)為控制變量,此外,本文還控制了行業和年度固定效應。

考慮可能存在個體效應,對面板數據進行Hausman測試,結果p=0.000,遠小于通常顯著性水平,表明存在個體效應與解釋變量之間的相關性,因此選用固定效應(FEM)模型。為檢驗本文研究假設,本文設定如下多元回歸待檢驗模型。

構建模型(1)來測試H1:

構建模型(2)來測試H2:

四、實證檢驗與結果分析

(一)描述性分析

從國泰安數據庫選取2018—2022年滬深A股主板數據,剔除ST和PT公司、金融行業以及不匹配的數據,最終篩選出13473個數據。為了解樣本變量的初步特征,對樣本變量進行描述性統計(見表2),可以得到以下數據:被解釋變量OP的平均數是0.034,表明絕大多數上市公司被出具的是標準無保留意見。對審計費用Ln_Fees做對數處理,其平均值是14.098。樣本數據測試結果顯示我國審計延遲時間的平均天數是103天,自然對數(Ln_AD)的平均值是4.624。控制變量Loss的平均值為0.135,說明在樣本數據中約有13.5%的上市公司出現了虧損,絕大多數公司處于盈利狀態。Asset_return的平均值為0.047,即樣本數據中上市公司的資產息稅前利潤率是0.047,且標準差不顯著,說明這一指標的波動性相對較小。息稅前利潤率的水平取決于公司所在行業的情況,比例越大審計師會越擔心失去客戶,從而影響審計結果。Lev的中位數是0.4356,平均值是0.4427,說明此樣本數據中上市公司的資產負債率多處于43—44%,高資產負債率越容易獲得非標意見,事務所收取的審計費用也高。Size是公司總規模的對數,規模越大的上市公司更不容易被出具非標意見。Top10的平均數是0.598,說明選擇前十名事務所的上市公司占59.8%。ROA的平均值是0.032,總資產凈利潤率越低的公司被收取的審計費用較高。

(二)回歸分析

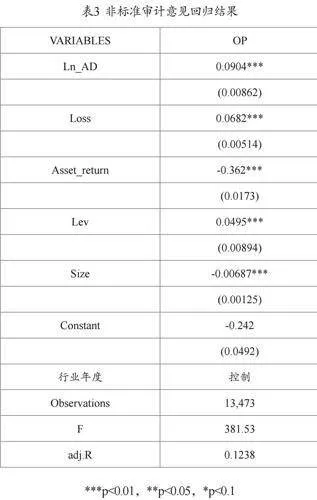

對模型(1)進行回歸分析(見表3),回歸結果顯示解釋變量Ln_AD的回歸系數為0.0904,且在1%水平上正向顯著,驗證了假設1,即審計延遲時間越長的公司越容易獲得非標準審計意見。觀察非標意見和其他控制變量的關系,當公司處于虧損狀態、資產息稅前利潤率和資產負債率越大,獲得非標意見的可能性越大,而規模越大的公司獲得非標意見的可能性越小,以上結果都在1%水平上顯著。調整R值為0.1238,F值為381.53,該回歸在1%的置信水平下通過了F檢驗,意味著模型中的解釋變量和控制變量具有統計學上的顯著性,可以有效解釋非標意見發生的概率。

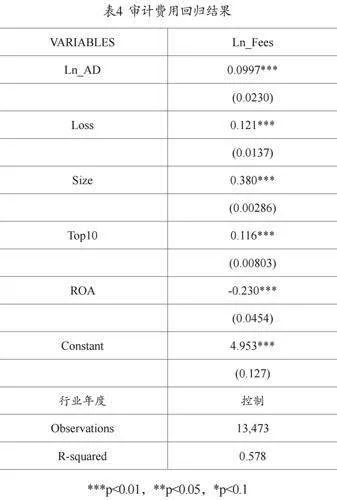

對模型(2)進行回歸分析(見表4),最終回歸結果顯示Ln_AD的回歸系數是0.0997,且在1%的水平上正向顯著,驗證了假設2,即在其他條件不變的前提下,審計延遲時間越長,審計費用越高。進一步觀察審計費用(Ln_Fees)與其他控制變量的關系,研究發現當公司處于虧損狀態、公司規模較大、選擇排名前十的事務所實施審計的情況下,審計費用越高,相反,總資產凈利潤率越高的公司,審計費用越低,以上結果都在1%的顯著水平上得到了驗證。

(三)穩健性檢驗

參照彭程(2019)的研究,重新使用了Bamber等人(1993)提出的一種時間序列方法,對模型進行了回歸分析,以便與先前的研究進行對比。為了清晰地顯示比較結果,對自變量Long_AD進行了重新定義,即當審計延遲的天數超過或等于總樣本量四分之三位數值時賦值1,否則為0。回歸分析結果顯示,審計延遲(Long_AD)與非標準審計意見(OP)的相關關系在1%的水平上正向顯著,進一步驗證了先前得出的結論的可靠性。對假設2采用的方法和假設1相同,結果顯示審計延遲(Long_AD)與審計費用(Ln_Fees)的相關關系在1%的水平上正向顯著,同樣證實了H2的結論是可靠的。

五、研究結論與建議

(一)研究結論

本文以2018—2022年滬深A股主板數據為研究樣本,研究審計延遲對審計師行為的影響以及影響程度,通過多元回歸分析模型檢驗得出以下結論:一是審計延遲與非標準審計意見正相關,審計延遲時間越長的上市公司越可能獲得非標準審計意見報告。二是審計延遲對審計費用具有正向影響,事務所需要投入更多資源和時間,收取的費用越高。研究結論豐富了審計延遲與審計師行為之間關系的研究成果,對事務所優化審計流程、提高審計質量具有重要意義。未來可以深入探討審計延遲與其他財務指標、行業特征等因素之間的關系,以及不同行業規模和地區的公司審計延遲產生的影響,全面地理解審計延遲的影響機制,以獲得更具體的洞見。

(二)相關建議

基于上述研究結果,從企業自身和事務所兩方面提出如下建議:一是優化企業內部控制。鑒于審計延遲與非標準審計意見之間的關系,企業應致力于提高審計效率,包括改進內部控制體系,關注主要風險點,結合風險管理提前識別潛在問題并采取防范措施。鑒于審計延遲與審計費用之間的關聯,企業應定期審查審計費用的結構,利用技術手段和項目管理工具實施跟蹤審計。二是強化事務所審計監控機制。首先,及時了解客戶的財務狀況和內控情況,采取預防措施。其次,優化審計計劃,在風險評估的基礎上調整審計程序,將更多資源投入到高風險領域,強調審計程序的合理性。再次,與客戶建立合作共贏的審計合同機制,約定明確的責任和義務,減少潛在的爭議和糾紛。最后,建立有效的項目管理系統,實時追蹤審計工作的進展并及時調整計劃。

引用

[1]于鵬,宋瑤,樊益中.退市制度與審計延遲[J].審計研究,2019(06):96-104.

[2]劉新琳,談禮彥.審計延遲影響因素研究——基于上市公司的實證分析[J].財會通訊,2012(36):40-42.

[3]劉婧,張雙鵬.環境不確定性、股權結構與審計延遲[J].財會通訊,2013(27):34-38.

[4]李瑛玫,楚有為,楊忠海.內部控制、中期審計與年報審計延遲[J].審計與經濟研究,2016,31(02):52-60.

[5]李明輝,劉笑霞.會計師事務所合并能提高審計效率嗎?——基于審計延遲視角的經驗證據[J].經濟管理,2012,34(05):131-140.

[6]馮楚楚,郭志勇.上市公司非標準審計意見的變化趨勢分析[J].中國證券期貨,2012(05):46.

[7]彭程.審計報告延遲的影響因素及其后果研究[D].烏魯木齊:新疆財經大學,2018.

[8]吳先聰,胡文婷.審計定價研究述評:理論、影響因素與后果[J].中國注冊會計師,2022(02):49-54.

[9]李世輝,劉琦,卿水娟.高管晉升激勵、審計定價與審計延遲[J].金融發展研究,2023(07):46-55.

[10]龍圓圓,張海燕.碳風險對非標審計意見的影響及作用機制——基于《巴黎協定》的經驗證據[J].中國注冊會計師,2023(07):20-27.

[11]鄧小軍,侯楓婷.內部控制質量、財務報表重述與審計費用[J].財會通訊,2022(19):38-43.

[12]劉笑霞,李明輝,孫蕾.媒體負面報道、審計定價與審計延遲[J].會計研究,2017(04):88-94+96.

基金項目:蘭州財經大學校級一般項目“審計延遲的成因、經濟后果及應對策略”(項目編號:Lzufe2022C-014)

作者單位:蘭州財經大學會計學院

責任編輯:王穎振