城商行支行績效考核改進探索

2024-11-27 00:00:00韓佳峻李娜謝慧云

銀行家 2024年11期

在經濟下行壓力和市場波動影響下,城商行傳統的支行績效考核模式普遍存在業績評價滯后、組織與個人績效評價邊界不清、對支行管理人員履職績效評價不精確、阻礙干部輪崗交流等問題,不能滿足業務提升的需求,因此績效考核的優化與創新十分迫切。

城商行支行績效考核現存問題

城商行支行績效考核多以等級行評定、年度績效考核為主,但隨著金融市場環境變化及銀行內部管理需求變化,考核過程中逐漸顯露以下問題。

等級行評定結果存在滯后性。等級行評定通過量化比較形成明確的排名與差異,展現支行的經營狀況與風險水平,其中風險類指標占據重要地位。城商行支行當期績效評價與分配往往參考等級行評定結果,而等級行評定是基于過去某個時點經營狀況的靜態評價結果,應用于當期績效分配存在不匹配的問題。同時,風險暴露通常具有一定的滯后性,等級行評定結果對支行當期經營狀況與風險水平的評價存在一定滯后性。

組織與個人績效存在模糊性。年度績效考核通常以關鍵績效指標考核為主,從多個維度綜合評價支行經營績效和綜合貢獻。但綜合評價結果難以區分組織績效與個人貢獻,且其中存量指標較多,存在組織績效整體較好但個人當期履職表現一般的情形,導致在支行管理人員個人績效工資、履職評價、職位晉升等方面缺少衡量標準和有力的“抓手”。

管理人員輪崗交流中存在負作用。等級行評定偏重中長期和存量指標,評定結果與歷任管理人員履職表現具有一定相關性,新交流管理人員不愿承擔歷史風險因素所導致的結果;年度績效考核結果難以體現個人業績貢獻和努力程度,在支行管理人員輪崗交流過程中普遍存在愿意去業績基礎好的支行“躺贏”,而不愿去業績基礎差的支行“奮斗”的現象。因此,在發展不均衡支行間的輪崗交流存在一定的阻力。

HRDP理念的象限評級法

人力資源發展平臺(HR Development Platform,HRDP)強調人力資源工作應全面服務組織、賦能業務和成就員工。HRDP將人力資源工作全方位滲透到組織發展中,它既是業務伙伴,也是支持業務和組織發展的支撐平臺,全方位拓寬HR工作的視角。以B城商行為例,基于HRDP理念,該行推出支行象限評級法,并嘗試運用至其支行績效考核,取得了一定效果。

建立評價支行當期績效的方法。搭建能夠體現當期業務發展的評價模型,最大限度剔除存量指標和歷史風險因素對支行當期業績評價的影響,以當期業務發展情況評價當期管理人員的履職表現;提出發展良好與發展滯后支行的識別方法,總結分享發展良好支行的經驗,對落后支行進行重點幫扶與指導;根據評價模型,按季度業績將支行精準定位到五個對應象限內,分類施策,不斷嘗試績效改進與持續提升的方法,賦能全行業務發展。

形成個人履職評價的成績單。象限評級選取相對更能刻畫個人履職表現的考核指標,降低組織層面影響績效的客觀因素,評價結果可作為支行管理人員個人履職評價的重要依據,促使管理人員對號入座,采取相適配的改進措施,內力外力雙向驅動,逐步解決支行發展不均衡的問題。

繪制支行績效提升的導航圖。象限評級以當期業務發展情況為評判標準,側重增量考核,評價結果反映業績增長情況的靈敏度高,能夠識別出存量業績基礎較好但當期發展落后的支行,避免“吃老本”“躺贏”等現象,充分體現當期業績貢獻,激發支行管理人員的營銷積極性,促進支行管理人員在發展不均衡的支行間輪崗交流,為落后支行注入資源與活力,為組織在人才選拔、輪崗交流方面提供有力支持。

象限評級操作步驟

明確思路與目標。等級行評定、年度績效考核是銀行管理的重要工具,象限評級則是績效改進的必要手段,三種考核方式結合使用,既可以客觀全面評價經營成效,又可以聚焦業務發展、促進業績提升。

選取關鍵指標。以B城商行為例,該行結合其戰略規劃、董事會下達的年度目標任務、經營工作重點及支行發展現狀,選取發展指標和撥備前人均利潤兩項關鍵指標對支行當期發展情況進行考核評級,最大限度剔除存量因素,充分體現當期業績貢獻。發展指標是對支行當期經營發展情況的動態評估,撥備前人均利潤是對支行盈利能力和員工貢獻效率的靜態評估。發展指標包括業務發展類指標和普惠社會責任類指標。其中業務發展類指標包括對公貸款凈增額、對公存款凈增額、個人消費貸款凈增額、個人存款凈增額、對公客戶拓展數、財富客戶凈增數、信用卡新增激活數、凈增活躍特約商戶數、個人手機銀行新增激活數;普惠社會責任類指標包括普惠型小微貸款凈增額、民營企業貸款凈增額、綠色貸款凈增額、供應鏈融資凈增額、普惠型小微貸款凈增戶數、涉農貸款凈增額、普惠型涉農貸款凈增額。

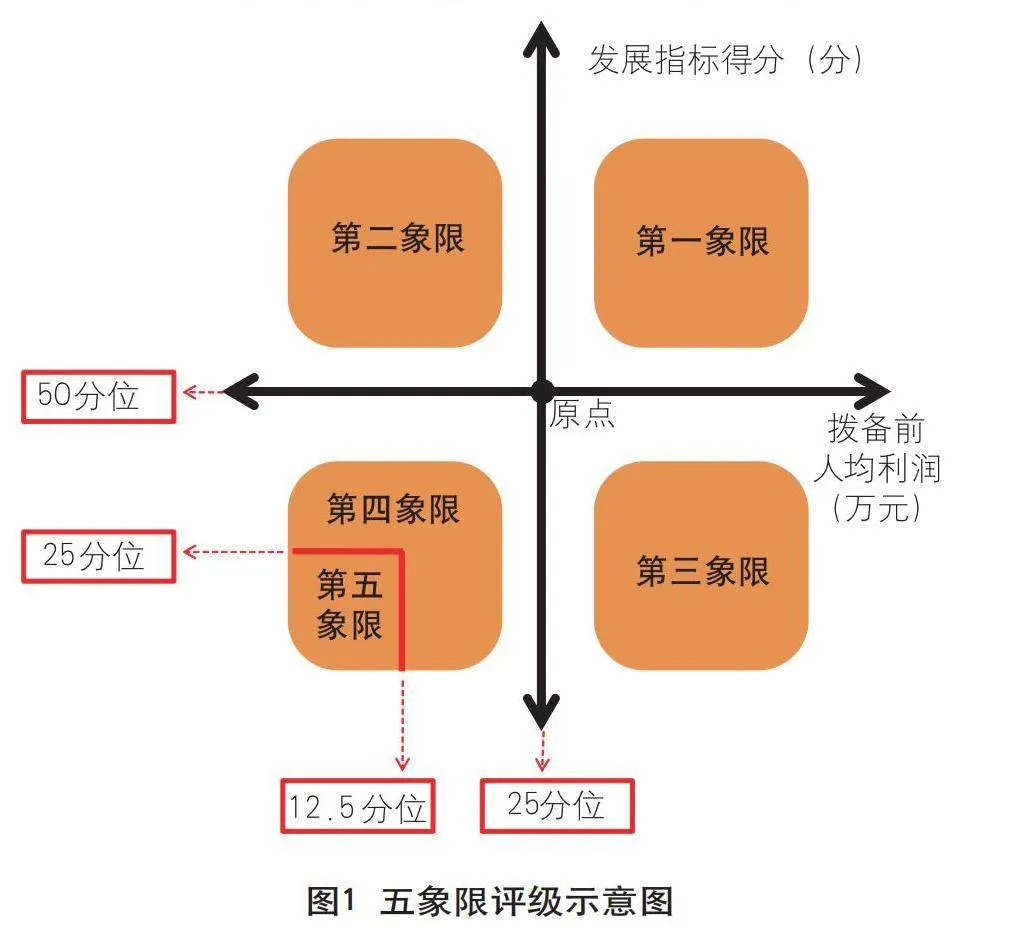

象限評級操作。根據組織戰略選取兩個維度關鍵指標,將支行當期經營發展情況劃分為五個象限,分類施策,持續改進,并識別出發展滯后支行進行重點幫扶提升。其中“第五象限”是一個假設概念,實際應用需結合特定模型來解釋。B城商行將第四象限內排名后50%的支行劃分為第五象限,處于第五象限的支行發展指標得分和撥備前人均利潤排名均處于全行較低水平,因此將其評定為發展滯后支行。具體方法是對選取的關鍵指標發展指標得分和撥備前人均利潤分別由低至高進行排序,以發展指標50分位值與撥備前人均利潤25分位值的交點為原點,X軸代表撥備前人均利潤,Y軸代表發展類指標得分,將所有支行劃分至五個象限內(見圖1)。

第一象限:發展指標得分高于50分位值及以上,且撥備前人均利潤高于25分位值及以上;第二象限:發展指標得分排名高于50分位值及以上,且撥備前人均利潤低于25分位值以下;第三象限:發展指標得分低于50分位值以下,且撥備前人均利潤高于25分位值及以上;第四象限:發展指標得分處于50分位值至25分位值(含)之間,且撥備前人均利潤處于25分位值至12.5 分位值(含)之間;第五象限(發展滯后支行):發展指標得分低于25分位值,且撥備前人均利潤低于12.5 分位值。

績效改進措施

針對五個象限內支行發展特征,結合內驅力與外驅力,采取相適配的績效改進提升措施,逐步化解支行發展不均衡的問題,不斷提高支行盈利能力,推動持續穩健發展。

內驅措施。第一象限支行要充分發揮模范帶頭的作用,再接再厲,爭創佳績,同時向發展滯后支行傳授管理和營銷經驗,帶動發展滯后支行共同進步。第二象限支行要主動查找利潤排名靠后的原因,主動營銷資產類業務,強化風險管理,提升創利能力。第三象限支行要提升綜合營銷能力,針對周邊客戶的特點和結構,制定切實可行的營銷策略和計劃,并通過績效考核獎優罰劣,充分調動全行員工營銷的積極性。第四象限支行要全面提高管理人員的管理能力和營銷能力,一方面強化內部管理,主動梳理落后原因和差距,形成團隊合作和競爭精神,打造積極向上的工作氛圍,另一方面通過獎優罰劣等激勵措施,充分調動全員營銷的積極性。第五象限支行為發展滯后支行,要立即全面分析發展滯后的原因,明確發展短板、資源條件等,主動向優秀支行對標學習,明確階段性目標,制定詳細推進計劃,大力促進支行綜合競爭力和產能提升,實現“提位晉級”。

外驅措施。根據支行設置及業務發展實際情況,采取以下處理措施,其中交流任職的支行管理人員可給予一年的保護期,保護期滿后次季度納入考核。一是績效面談。對連續兩個季度均為發展滯后的支行,一級支行班子對支行管理人員開展績效面談,制定切實可行的整改措施,督促其積極營銷、嚴格管理,全面提升業務營銷拓展能力和盈利能力。二是工資降級。對連續四個季度均為發展滯后的支行,支行管理人員工資降一級。通過管理人員工資降級的方式,拉開收入差距,鞭策落后支行積極提升業績。發展滯后支行管理人員工資降級后,通過改進提升連續兩個季度脫離發展滯后支行的,可恢復工資職級。三是降職免職。對連續或累計六個季度均為發展滯后的支行,經一級支行認定支行管理人員因管理能力弱、營銷能力差、未履職盡責等原因不適宜擔任現職務的,對其進行降職或免職處理,安排營銷外拓崗位。同時將工作能力強、營銷能力強的人員選配到相應的崗位上,為發展滯后支行注入新活力。

持續改進。運用象限評級進行績效評價時,關鍵考核指標的選取需結合自身戰略目標,將支行工作目標與組織戰略目標對齊;同時,關鍵考核指標并非一成不變,需要通過實踐不斷探索促進支行發展提升的關鍵因素,不斷尋求改進的空間,適時對關鍵考核指標做出調整,適應內外部環境變化,形成持續改進的良性循環。

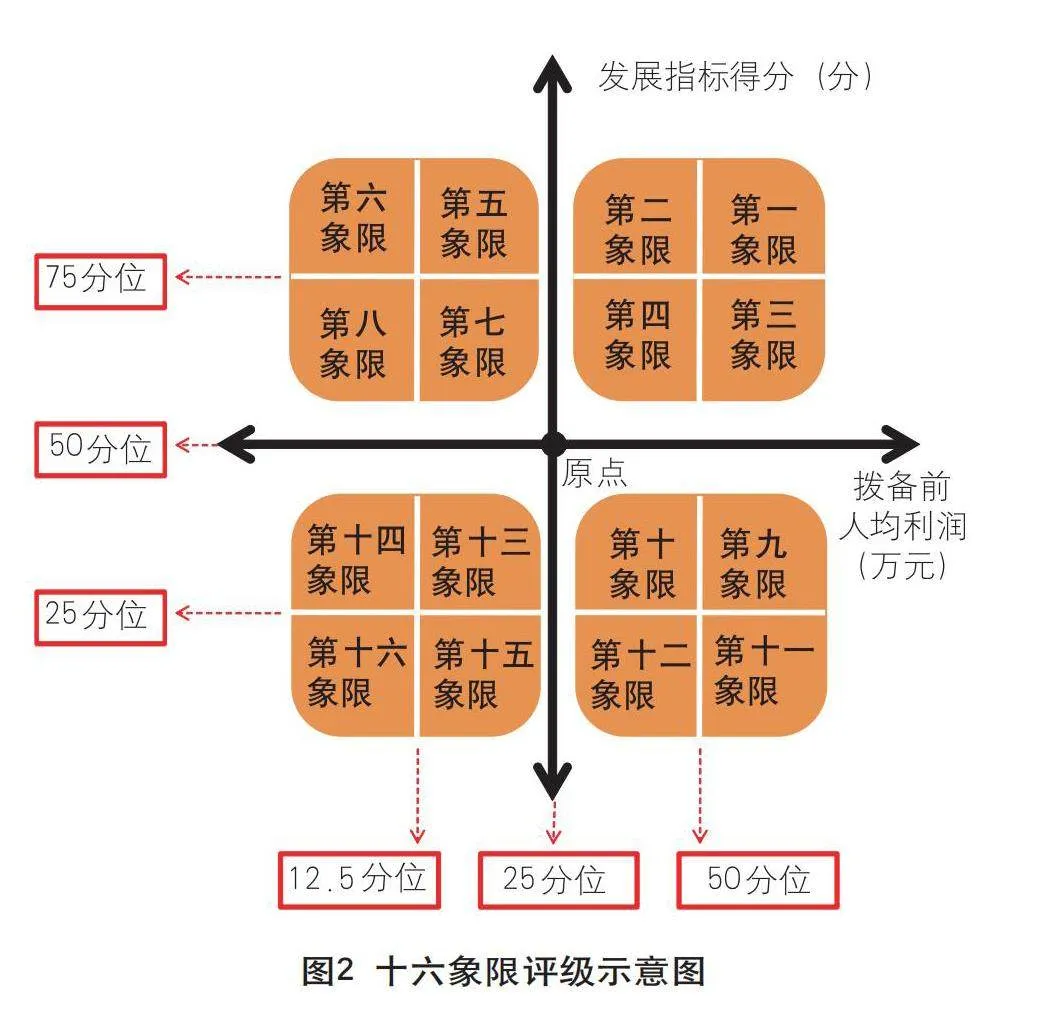

精準施策。隨著五象限評級逐漸運用成熟,對支行發展評級精細化要求更高時,可嘗試十六象限評級。十六象限評級以發展指標50分位值與撥備前人均利潤25 分位值的交點為原點,通過發展指標和撥備前人均利潤兩個維度,將支行劃分至四個象限,再分別對四個象限內支行進行四個子象限劃分,最終將支行劃分至十六個象限內(見圖2)。十六象限評級對支行發展情況的評價更為精準,便于針對支行不同發展特征精準施策,不斷提升企業內部管理水平和運營效率。

增加價值。績效考核是手段不是目的,因此關注考核結果運用顯得尤為重要,通過考核結果分析和改善影響績效的環境因素與個人因素,提升個人能力和改進工作方法,不斷提升績效管理水平、促進員工成長與發展、增強企業競爭力和可持續發展能力,為企業長期穩健發展奠定堅實基礎。

(作者單位:蘭州銀行人力資源部〔黨委組織部〕,

其中韓佳峻系總經理〔部長〕)

責任編輯:楊生恒

ysh1917@163.com